Tamaño y Participación del Mercado de Envases de Papel y Cartón de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

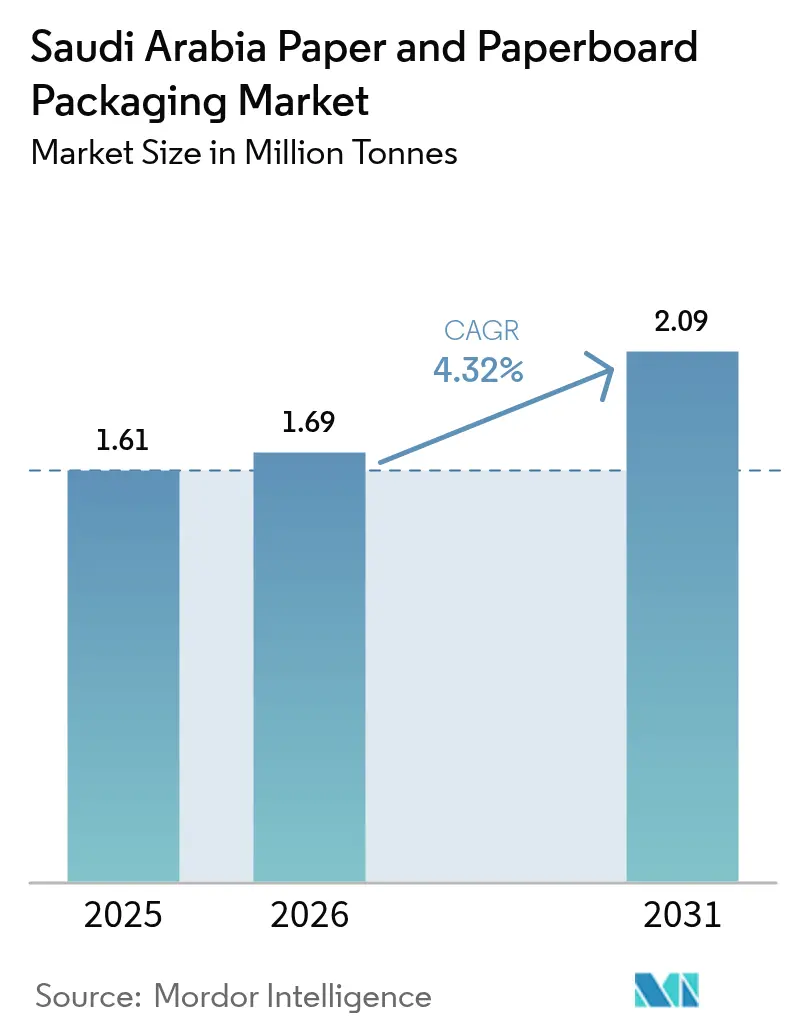

| Tamaño del mercado en el año base (2025) | 1.61 Millones de toneladas |

| Volumen del Mercado (2026) | 1.69 Millones de toneladas |

| Volumen del Mercado (2031) | 2.09 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Papel y Cartón de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de envases de papel y cartón de Arabia Saudita fue valorado en 1,61 millones de toneladas en 2025 y se estima que crecerá desde 1,69 millones de toneladas en 2026 hasta alcanzar los 2,09 millones de toneladas en 2031, a una CAGR del 4,32% durante el período de previsión (2026-2031). La rápida urbanización, los incentivos de localización de la Visión 2030 y el endurecimiento de las normativas sobre residuos plásticos mantienen la demanda en una firme tendencia ascendente, incluso cuando los márgenes de los convertidores se enfrentan a tarifas más elevadas de energía y agua. Los integradores multinacionales están añadiendo capacidad local para protegerse de la volatilidad del liner kraft importado, mientras que la impresión digital está desbloqueando rentables trabajos de tiradas cortas para bienes de consumo de movimiento rápido con gran variedad de referencias. Al mismo tiempo, el auge del comercio electrónico está impulsando un giro hacia sustratos ligeros y compatibles con envíos postales que puedan soportar la clasificación automatizada sin incrementar los cargos por peso dimensional. Las plantas que aseguran contratos de fibra a largo plazo e invierten en energías renovables in situ parecen estar mejor posicionadas para navegar la curva de costes y capturar las 500.000 toneladas adicionales de volumen esperadas en esta década.

Conclusiones Clave del Informe

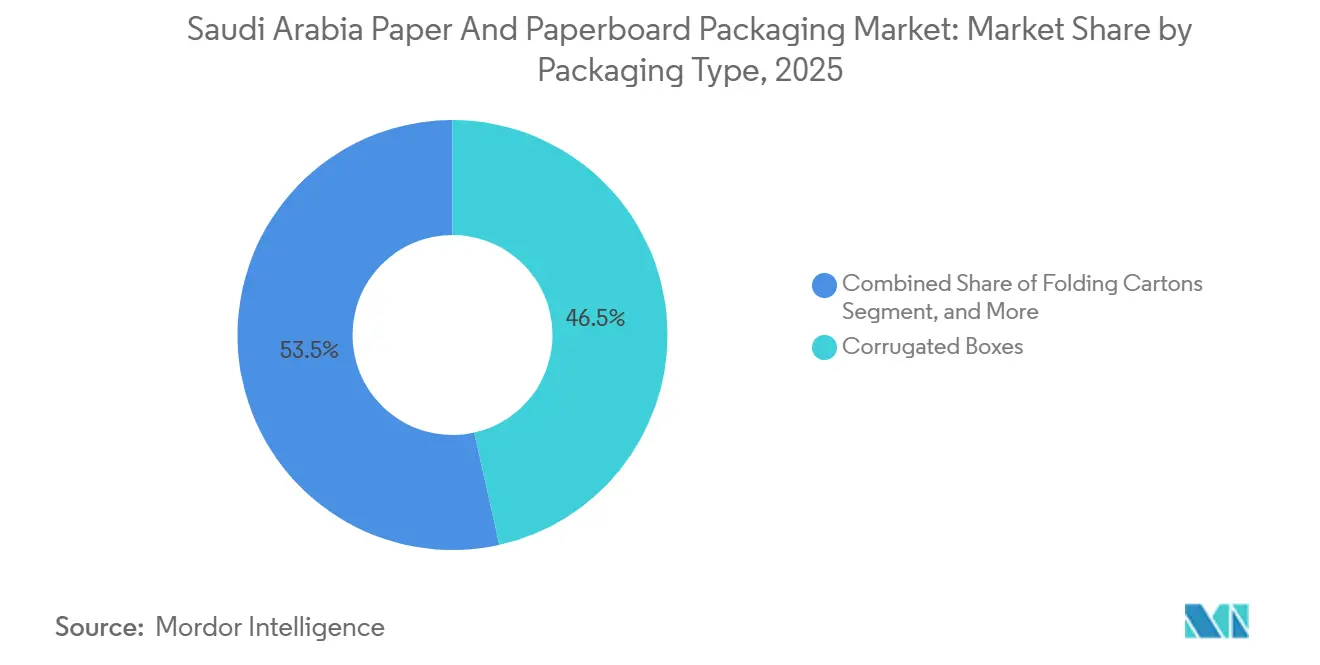

- Por tipo de envase, las cajas de cartón corrugado lideraron con una participación del 46,51% del tamaño del mercado de envases de papel y cartón de Arabia Saudita en 2025, mientras que se proyecta que los envases para líquidos se expandan a una CAGR del 5,31% hasta 2031.

- Por industria de usuario final, los alimentos y bebidas representaron el 37,14% de la participación del mercado de envases de papel y cartón de Arabia Saudita en 2025, mientras que se prevé que el comercio electrónico y el comercio minorista registren una CAGR del 5,57% hasta 2031.

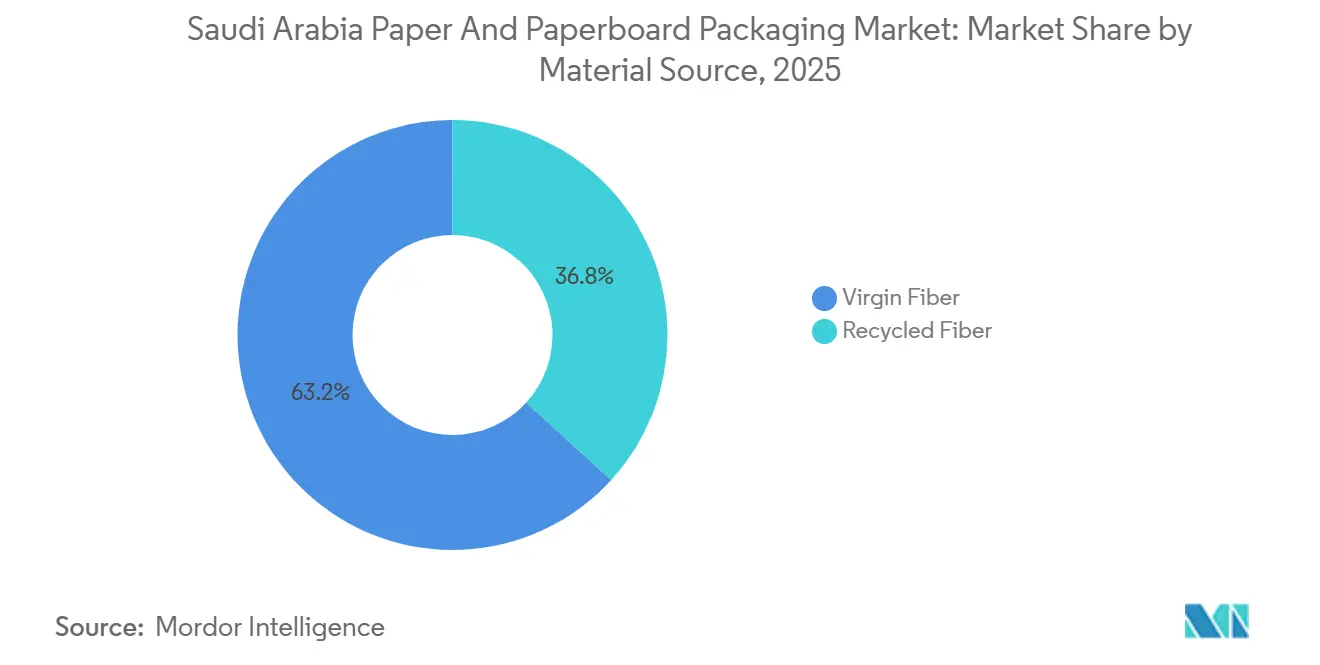

- Por fuente de material, la fibra virgen dominó con una participación de volumen del 63,21% en 2025, y se prevé que la fibra reciclada avance a una CAGR del 4,71% durante 2026-2031.

- Por nivel de envase, los formatos secundarios captaron el 48,22% del volumen de 2025, y se proyecta que el envase terciario crezca a una CAGR del 4,94% impulsado por el desarrollo nacional de la infraestructura logística.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de Papel y Cartón de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Alimentos y Bebidas en Envases de Tránsito Corrugado | +0.9% | Corredores de Riad, Yeda y Dammam | Mediano Plazo (2–4 Años) |

| Políticas de Prohibición del Plástico que Impulsan los Volúmenes de Conversión al Papel | +0.7% | Riad y Provincia Oriental | Corto Plazo (≤ 2 Años) |

| Entrega en el Mismo Día en Comercio Electrónico que Impulsa los Envíos Postales Ligeros | +0.8% | Nacional, Liderado por Riad y Yeda | Mediano Plazo (2–4 Años) |

| Proliferación de Referencias de Bienes de Consumo de Movimiento Rápido que Requieren Cajas Plegables Digitales de Tirada Corta | +0.5% | Centros Minoristas de Riad y Yeda | Largo Plazo (≥ 4 Años) |

| Incentivos de Localización de la Visión 2030 para Convertidores de Papel | +0.6% | Zonas de Jubail, Yanbu y MODON | Largo Plazo (≥ 4 Años) |

| Expansión del Clúster de Exportación de Dátiles en Al-Qassim | +0.3% | Provincias de Al-Qassim y Hail | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Alimentos y Bebidas en Envases de Tránsito Corrugado

Las ventas minoristas de alimentos superaron los 50.000 millones de USD en 2024 y continúan creciendo a una tasa anual superior al 5% a medida que aumentan la población y el consumo per cápita. La Autoridad Saudita de Alimentos y Medicamentos autorizó 9.155 instalaciones alimentarias en 2025, un incremento del 18% que amplió directamente la base de usuarios de cartón corrugado.[1]Autoridad Saudita de Alimentos y Medicamentos, "La SFDA informa un crecimiento del 18% en fábricas y almacenes autorizados," sfda.gov.sa Los volúmenes de temporada alta durante el Ramadán y el Hajj amplifican los picos de tiradas cortas, lo que lleva a los minoristas a estandarizar cajas listas para palés que agilizan el cross-docking a través de centros multimodales. Dado que el Reino importa aproximadamente el 70% de sus alimentos, el tonelaje de envases sigue el rendimiento físico en lugar de los precios minoristas, protegiendo a los convertidores de la deflación de materias primas. Las grandes cadenas como Panda y Tamimi negocian contratos de suministro plurianuales que estabilizan la utilización de las plantas de los convertidores, pero comprimen los márgenes por unidad.

Políticas de Prohibición del Plástico que Impulsan los Volúmenes de Conversión al Papel

Las prohibiciones municipales de bolsas de plástico de un solo uso en Riad y Yeda aceleran la sustitución por portadores de papel kraft a medida que los minoristas buscan opciones conformes. El objetivo de reciclaje del 81% de Saudi Investment Recycling Company impulsa a los propietarios de marcas hacia formatos a base de fibra compatibles con los sistemas de recuperación municipal. Las cadenas de restauración rápida, incluida AlBaik, cambiaron los vasos y envoltorios en tienda a compuestos revestidos de papel, aumentando los pedidos de flexografía de tirada corta para los convertidores nacionales. Los programas piloto de ecoetiquetado del gobierno recompensan los productos en cartón reciclable, orientando las carteras de bienes de consumo de movimiento rápido hacia cajas plegables. Los primeros adoptantes ganan visibilidad en los lineales, reforzando el halo medioambiental del papel. El impulso regulatorio acorta los períodos de recuperación de la inversión para las nuevas líneas de recubrimiento por cortina y de barrera acuosa, sosteniendo el gasto de capital de las principales plantas.

Entrega en el Mismo Día en Comercio Electrónico que Impulsa los Envíos Postales Ligeros

Los ingresos del comercio electrónico de alimentación alcanzaron los 1.600 millones de USD en 2024 y están creciendo por encima del 10% anual a medida que el número de empresas de comercio electrónico registradas superó los 40.000. La entrega en el mismo día exige envíos postales que reduzcan el peso dimensional pero resistan la manipulación brusca, lo que lleva a los convertidores a adoptar diseños de micro-flauta que son entre un 20 y un 30% más ligeros que las cajas de flauta B convencionales. Las inversiones en centros inteligentes, como la Zona Logística Central de Yeda, favorecen los envíos postales con códigos de barras compatibles con la clasificación automatizada.[2]Nikhita Jayakumar, "Las 3 principales tendencias de bienes de consumo de movimiento rápido en Arabia Saudita y los Emiratos Árabes Unidos," Maersk, maersk.com Las impresoras digitales como HP PageWide admiten gráficos variables y códigos QR en estos formatos, aumentando la participación del cliente sin ralentizar el cumplimiento de pedidos. La convergencia de la velocidad logística, las expectativas de los consumidores y los objetivos de sostenibilidad mantiene este impulsor firmemente en territorio positivo.

Incentivos de Localización de la Visión 2030 para Convertidores de Papel

Las exenciones fiscales, el suelo subvencionado y la coinversión del Fondo de Inversión Pública están animando a los actores regionales y multinacionales a construir capacidad dentro del Reino. La quinta línea de Middle East Paper Company, valorada en 475 millones de USD, añadirá 450.000 toneladas de cartón para contenedores en 2027, reduciendo la dependencia del liner kraft importado. Hotpack Global está invirtiendo 267 millones de USD en una planta de 2,4 millones de pies cuadrados que apunta a sustratos de papel, biomasa y polímeros con automatización de la Industria 4.0. Si bien la energía industrial cuesta actualmente 18 halalas por kWh, los paneles solares in situ y las retrofits de recuperación de calor ayudan a proteger las tasas internas de retorno. A medida que los umbrales de localización aumentan en las licitaciones públicas, los convertidores con credenciales de fabricación saudita obtienen preferencia en las ofertas, reforzando el atractivo estratégico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Liner Kraft Importado | -0.4% | Instalaciones Dependientes de los Puertos de Yeda y Dammam | Corto Plazo (≤ 2 Años) |

| Aumentos de las Tarifas Eléctricas que Elevan los Costes Operativos de las Plantas | -0.3% | Plantas de Alta Intensidad Energética en Jubail y Dammam | Mediano Plazo (2–4 Años) |

| Alta Huella de Agua Dulce en un Contexto de Escasez Hídrica | -0.2% | Regiones Centrales con Desalinización Limitada | Largo Plazo (≥ 4 Años) |

| Adopción Lenta de Fibra Reciclada por las Barreras de Calidad Alimentaria | -0.2% | Nacional, Cuello de Botella en la Certificación de la Autoridad Saudita de Alimentos y Medicamentos | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Liner Kraft Importado

La escasez de suministro mundial de pulpa elevó los precios al contado del liner kraft un 18% entre 2023 y 2024, lo que se tradujo en una compresión de márgenes para los convertidores sauditas que importan el 92% de su linerboard. Los instrumentos de cobertura siguen siendo limitados en los mercados de materias primas regionales, exponiendo los balances a las fluctuaciones cambiarias. La pérdida neta del 7% de Middle East Paper Company en 2024 ilustra cómo los picos de precios erosionan la rentabilidad incluso con capacidad de reciclaje integrada. Las plantas más pequeñas recurren a contratos con clientes más cortos o a recargos de traslado de costes, arriesgando la pérdida de volumen frente a alternativas plásticas cuando los precios de las cajas se disparan.

Aumentos de las Tarifas Eléctricas que Elevan los Costes Operativos de las Plantas

La electricidad a 18 halalas por kWh y el gas industrial a 7,23 SAR por MMBtu elevaron los costes de caja de las plantas en 2025 y redujeron el diferencial con los competidores regionales, que aún se benefician de tarifas subvencionadas.[3]Saudi Electricity Company, "Tarifas y Tasas," se.com.sa Las plantas de papel consumen un promedio de 1,5 a 2,5 MWh por tonelada, por lo que un aumento de un halala reduce el EBITDA en aproximadamente 1,2 puntos porcentuales. Los objetivos de energía renovable prometen alivio futuro, pero los obstáculos de interconexión a la red y de capital retrasan los ahorros a corto plazo. Las plantas lentas en descarbonizarse también corren el riesgo de enfrentarse a impuestos de ajuste en frontera por carbono al exportar a Europa, añadiendo un coste de cumplimiento externo a la carga tarifaria doméstica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: El Dominio del Corrugado Impulsa las Soluciones de Tránsito

Las cajas de cartón corrugado representaron el 46,51% del tonelaje de 2025 en el mercado de envases de papel y cartón de Arabia Saudita, un liderazgo consolidado por la logística alimentaria, los envíos industriales y los pedidos de comercio electrónico de alta rotación. La resistencia al apilamiento del formato y su capacidad para incorporar el aligeramiento de micro-flauta lo mantienen resiliente incluso cuando los precios del liner fluctúan. Las soluciones de impresión digital posterior permiten a los convertidores transformar el corrugado en un soporte de marketing, añadiendo valor más allá del cartón marrón liso. Los envases para líquidos, aunque representan una base menor, crecerán a una CAGR del 5,31% porque los actores de lácteos UHT y zumos necesitan envases estables en estantería que recorran largas distancias sin refrigeración. Las actualizaciones de líneas asépticas firmadas en 2025 redujeron el consumo de agua en 36 millones de litros al año, aliviando las presiones de costes operativos y alineándose con los compromisos de sostenibilidad de los minoristas.

La diversidad de la demanda apoya ambos extremos. El corrugado se beneficia de la Estrategia Nacional de Transporte y Logística, que favorece los formatos secundarios y terciarios estandarizados en palés para los centros automatizados. Mientras tanto, los envases para líquidos se benefician del creciente consumo de salud y bienestar y de la exportación de leche con sabores a los países vecinos del Consejo de Cooperación del Golfo. El mercado de envases de papel y cartón de Arabia Saudita continúa viendo el corrugado como el caballo de batalla y los envases para líquidos como el motor de crecimiento, una dinámica de doble vía que protege a los convertidores de las oscilaciones cíclicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Alimentos Dominan, el Comercio Electrónico se Acelera

Los alimentos y bebidas representaron el 37,14% del volumen de 2025 en el mercado de envases de papel y cartón de Arabia Saudita, reflejando la necesidad del sector de cajas de tránsito corrugado, cajas plegables y envases asépticos. Las cadenas minoristas que gestionan los picos del Ramadán y el Hajj valoran a los proveedores que pueden añadir turnos de fin de semana sin comprometer la calidad. Por otro lado, el comercio electrónico y el comercio minorista registrarán una CAGR del 5,57%, la más rápida entre los usuarios finales, impulsada por una penetración de compras del 46% esperada para 2030 y una cultura de entrega en el mismo día popularizada por las aplicaciones de comercio rápido.

Los convertidores que apuntan al comercio electrónico se diferencian a través de envíos postales acolchados que reducen el peso dimensional mientras resisten los clasificadores mecánicos. También superponen códigos QR para la participación, adaptándose a las estrategias omnicanal de los supermercados como Panda y LuLu. Los convertidores de alimentos se enfrentan a una supervisión más estricta de la Autoridad Saudita de Alimentos y Medicamentos sobre el etiquetado de doble fecha y el cumplimiento en idioma árabe, elevando la prima sobre las impresoras digitales capaces de gestionar cambios de diseño de un día para otro. En conjunto, el mercado de envases de papel y cartón de Arabia Saudita equilibra la demanda constante de envases alimentarios a granel con el flujo de comercio electrónico de rápido crecimiento y alta personalización.

Por Fuente de Material: La Fibra Virgen Lidera, la Fibra Reciclada Gana Terreno

La fibra virgen representó el 63,21% del tonelaje de 2025 porque las aplicaciones en contacto con alimentos aún requieren mayor pureza y resistencia. El liner kraft importado sigue siendo la columna vertebral del corrugado de alta resistencia, aunque las adiciones de capacidad doméstica reducirán la exposición a partir de 2027. La fibra reciclada, actualmente en el 36,79%, avanza hacia una CAGR del 4,71% impulsada por el objetivo de desvío del 47% de la Estrategia Nacional de Gestión de Residuos. Una planta de reciclaje de envases para líquidos de 3 millones de USD que entró en funcionamiento en 2024 procesa 8.000 toneladas al año, un paso modesto pero simbólico hacia la circularidad.

Escalar el contenido reciclado depende de la mejora de la recogida en acera fuera de Riad y Yeda, y de las líneas de destintado que puedan cumplir los umbrales de calidad alimentaria establecidos por la Autoridad Saudita de Alimentos y Medicamentos. Hasta entonces, la mayor parte del tonelaje reciclado alimentará cajas secundarias y terciarias donde el contacto directo con alimentos no es un problema. La pulpa virgen continuará por tanto anclando las aplicaciones críticas, pero el mercado de envases de papel y cartón de Arabia Saudita se inclina inequívocamente hacia mayores proporciones de reciclado allí donde los obstáculos de certificación son superables.

Por Nivel de Envase: El Secundario Domina, el Terciario se Beneficia del Impulso Logístico

Los formatos secundarios captaron el 48,22% del volumen de 2025, suministrando bandejas listas para estantería y envoltorios multipack que agilizan el reabastecimiento y reducen la mano de obra en los hipermercados. Estos envases también sirven como espacio de marketing, y las líneas de inyección de tinta digital permiten a las marcas cambiar el diseño en horas en lugar de días. El envase terciario, proyectado para crecer a una CAGR del 4,94%, se beneficia del auge de la infraestructura logística, que requiere exteriores de cartón corrugado optimizados para palés y compatibles con RFID.

Los envases primarios, los envases para líquidos, las cajas plegables y las bolsas de papel revestido, soportan la carga regulatoria al garantizar la seguridad alimentaria y la trazabilidad. El etiquetado en árabe exigido por la Autoridad Saudita de Alimentos y Medicamentos impulsa a las marcas hacia soluciones preimpresas en lugar de etiquetas adhesivas para evitar incumplimientos en los controles fronterizos. A medida que proliferan los centros de cumplimiento automatizados, los convertidores que ofrecen experiencia integral en los tres niveles están en posición de ganar contratos integrados, reforzando el atractivo global del mercado de envases de papel y cartón de Arabia Saudita.

Panorama Competitivo

United Carton Industries flotó el 30% de su capital en mayo de 2025 a una valoración de 533 millones de USD y controla cerca del 40% del tonelaje corrugado nacional, lo que pone de relieve una concentración de rango medio. Los grandes actores mundiales como Smurfit Westrock, DS Smith, Mondi e International Paper están reforzando su presencia en Arabia Saudita para cubrirse frente a los riesgos de flete y divisas y para cumplir las cuotas de localización iktva. La fusión de Smurfit Westrock en 2024 creó un gigante de 23 millones de toneladas capaz de canalizar ahorros de escala e impresoras digitales avanzadas hacia el Reino cuando la demanda se dispare.

Los competidores regionales son igualmente activos. Obeikan Investment Group, con 22.000 millones de envases y 1.000 millones de USD en ventas, se ha adentrado en el envasado de líquidos y ha colaborado en una instalación de reciclaje de 8.000 toneladas para asegurar la materia prima y las credenciales de circularidad. El proyecto de nueva construcción de Hotpack Global por 267 millones de USD añadirá líneas a base de biomasa y polímeros junto a sus operaciones de papel, aprovechando la Industria 4.0 para lograr mejoras de coste y calidad. Las oportunidades de espacio en blanco persisten en la recogida posconsumo, la pulpa reciclada de calidad alimentaria y el corrugado resistente a la cadena de frío, nichos que los actores locales ágiles pueden aprovechar.

La impresión digital es el campo de batalla competitivo actual. Los primeros adoptantes de la tecnología HP PageWide y Xerox iGen ahora cotizan tiradas mínimas de 500 cajas, ganando trabajos de referencias promocionales de minoristas que lanzan gamas de marca propia. Las empresas que integran los datos de prensa con los sistemas de planificación de recursos empresariales pueden entregar pedidos justo a tiempo y vistas de inventario en tiempo real, una ventaja de servicio que los gigantes multiplanta a veces tienen dificultades para igualar. En general, el mercado de envases de papel y cartón de Arabia Saudita recompensa un modelo híbrido: escala global en materias primas combinada con agilidad local en la conversión y el servicio.

Líderes de la Industria de Envases de Papel y Cartón de Arabia Saudita

Gulf Carton Factory Company

United Carton Industries Company (UCIC)

Obeikan Investment Group

NAPCO National

Gulf East Paper & Plastic Industries LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: United Carton Industries obtuvo la aprobación del consejo de administración para invertir 74 millones de AED en la ampliación de su planta de cajas de cartón corrugado en Ras Al Khaimah, con el inicio de la construcción previsto para el segundo trimestre de 2026 y la producción comercial prevista para el tercer trimestre de 2027.

- Febrero de 2026: Una divulgación de mercado de seguimiento confirmó que el mismo proyecto de Ras Al Khaimah ampliará la presencia regional de United Carton Industries y se espera que refuerce los ingresos del grupo una vez que la línea alcance su plena capacidad en 2027.

- Enero de 2026: Tetra Pak se comprometió a invertir 60 millones de euros en la construcción de una planta piloto en Lund para tecnología de barrera a base de papel, un paso que debería acelerar el lanzamiento comercial de envases asépticos sin aluminio y que eventualmente beneficiará a los convertidores sauditas que importan las líneas de llenado de alta velocidad de la empresa.

- Enero de 2026: La sala de prensa de Tetra Pak Arabia describió un programa para extender su nueva estructura de barrera a base de papel a las plataformas de llenado de alta velocidad A3, lo que indica que el material estará disponible para aplicaciones de lácteos y zumos a gran escala suministradas desde la fábrica de la empresa en Yeda una vez completada la validación.

Alcance del Informe del Mercado de Envases de Papel y Cartón de Arabia Saudita

El Informe del Mercado de Envases de Papel y Cartón de Arabia Saudita está segmentado por Tipo de Envase (Cajas Plegables, Cajas de Cartón Corrugado, Envases para Líquidos, Bolsas y Sacos de Papel, Otros Tipos de Envase), Industria de Usuario Final (Alimentos y Bebidas, Sanidad y Productos Farmacéuticos, Cuidado Personal y del Hogar, Bienes Industriales, Comercio Electrónico y Comercio Minorista, Otras Industrias de Usuario Final), Fuente de Material (Fibra Virgen, Fibra Reciclada), Nivel de Envase (Primario, Secundario, Terciario). Las Previsiones del Mercado se Proporcionan en Volumen (Toneladas).

| Cajas Plegables |

| Cajas de Cartón Corrugado |

| Envases para Líquidos |

| Bolsas y Sacos de Papel |

| Otros Tipos de Envase |

| Alimentos y Bebidas |

| Sanidad y Productos Farmacéuticos |

| Cuidado Personal y del Hogar |

| Bienes Industriales |

| Comercio Electrónico y Comercio Minorista |

| Otras Industrias de Usuario Final |

| Fibra Virgen |

| Fibra Reciclada |

| Envase Primario |

| Envase Secundario |

| Envase Terciario |

| Por Tipo de Envase | Cajas Plegables |

| Cajas de Cartón Corrugado | |

| Envases para Líquidos | |

| Bolsas y Sacos de Papel | |

| Otros Tipos de Envase | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Sanidad y Productos Farmacéuticos | |

| Cuidado Personal y del Hogar | |

| Bienes Industriales | |

| Comercio Electrónico y Comercio Minorista | |

| Otras Industrias de Usuario Final | |

| Por Fuente de Material | Fibra Virgen |

| Fibra Reciclada | |

| Por Nivel de Envase | Envase Primario |

| Envase Secundario | |

| Envase Terciario |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de envases de papel y cartón de Arabia Saudita?

El mercado gestionó 1,69 millones de toneladas en 2026 y está en camino de alcanzar los 2,09 millones de toneladas en 2031.

¿Qué tipo de envase tiene la mayor participación?

Las cajas de cartón corrugado representaron el 46,51% del volumen de 2025 gracias a la fuerte demanda de los sectores alimentario, minorista e industrial.

¿Qué segmento de usuario final está creciendo más rápido?

Se proyecta que el comercio electrónico y el comercio minorista crezcan a una CAGR del 5,57% a medida que la entrega en el mismo día se expande por todo el Reino.

¿Qué tan significativa es la adopción de fibra reciclada?

La fibra reciclada representa el 36,79% del tonelaje de 2025 y se prevé que crezca a una CAGR del 4,71% a medida que mejoren los sistemas de recogida.

¿Cuáles son las principales presiones de costes que enfrentan los convertidores?

La volatilidad del precio del liner kraft importado y las tarifas eléctricas industriales más elevadas son los dos mayores vientos en contra en términos de costes.

¿Qué regiones fuera de las principales áreas metropolitanas muestran potencial de crecimiento?

Las provincias de Al-Qassim y Hail están emergiendo como clústeres para el envasado de exportación de dátiles que requiere formatos corrugados resistentes a la humedad.

Última actualización de la página el: