Tamaño y participación del mercado de envases de papel en Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de papel en Egipto por Mordor Intelligence

El tamaño del mercado de envases de papel en Egipto en 2026 se estima en USD 2,06 mil millones, creciendo desde el valor de 2025 de USD 1,98 mil millones con proyecciones para 2031 que muestran USD 2,52 mil millones, creciendo a una CAGR del 4,05% durante 2026-2031. La expansión proviene del papel de Egipto como centro de fabricación regional, la creciente importancia de las soluciones de papel rentables en el costo total de bienes vendidos y los crecientes incentivos del gobierno para los envases de fibra reciclable orientados a la exportación.[1]Interpack Magazine, "El auge resiliente del sector de envases egipcio en tiempos desafiantes," interpack.com La rápida adopción del comercio electrónico acelera la demanda de formatos corrugados, mientras que las regulaciones de sostenibilidad y las tarifas eléctricas récord impulsan a los fabricantes a orientarse hacia alternativas de fibra energéticamente eficientes. Los choques en la cadena de suministro vinculados a las perturbaciones del Mar Rojo han incrementado los costos de flete; sin embargo, la modernización estratégica de puertos y los programas de reembolso continúan atrayendo nuevas inversiones en fibra moldeada y capacidad de reciclaje.

Conclusiones clave del informe

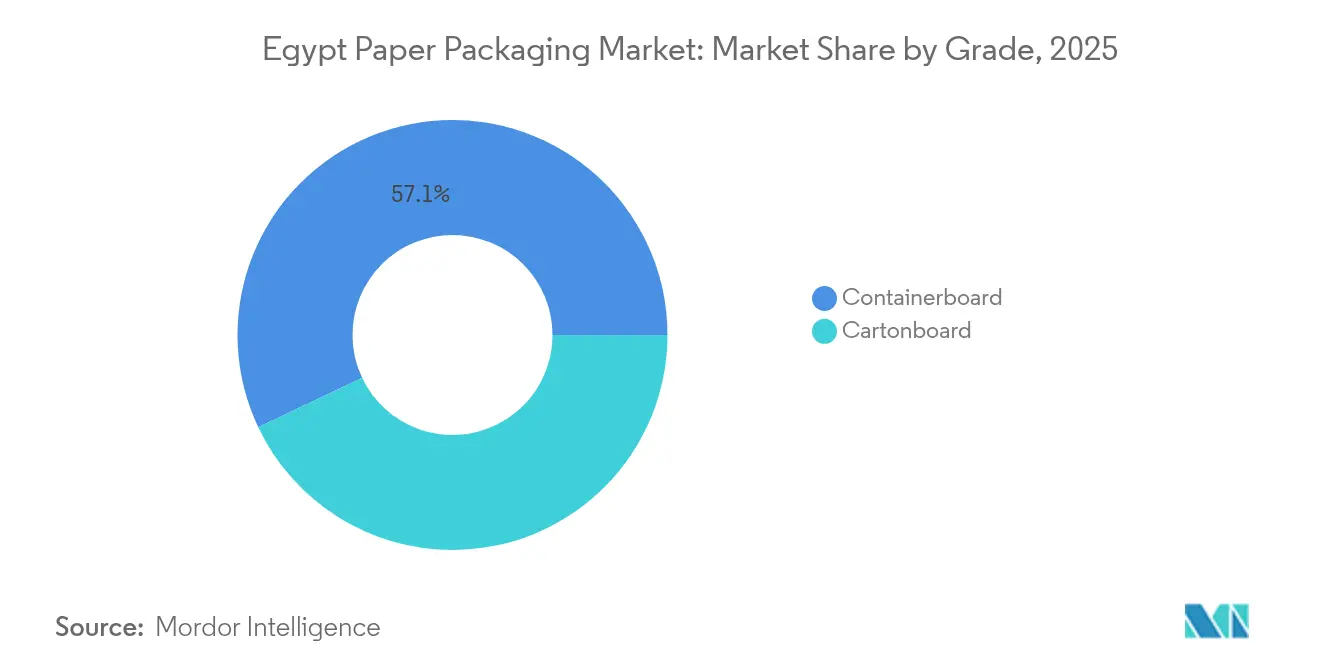

- Por grado, el cartón para contenedores representó el 57,05% de la participación del mercado de envases de papel en Egipto en 2025, mientras que el cartoncillo avanza a una CAGR del 6,03% entre 2026 y 2031.

- Por producto, las cajas de cartón corrugado representaron el 30,10% de la participación del tamaño del mercado de envases de papel en Egipto en 2025; se proyecta que las cajas plegables crezcan a una CAGR del 5,86% entre 2026 y 2031.

- Por usuario final, el sector alimentario lideró con una participación del 42,20% en el mercado de envases de papel en Egipto en 2025, mientras que se espera que el sector de envases para atención sanitaria se expanda a una CAGR del 5,72% entre 2026 y 2031.

- Por formato de envase, las soluciones rígidas captaron el 51,55% de la participación del mercado de envases de papel en Egipto en 2025; se prevé que la fibra moldeada y la pulpa registren una CAGR del 5,78% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases de papel en Egipto

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por envases sostenibles | +1.2% | Nacional – principales ganancias tempranas en El Cairo, Alejandría, Guiza | Mediano plazo (2-4 años) |

| Crecimiento del sector de procesamiento de alimentos y bebidas en Egipto | +1.8% | Nacional – región del Delta, Alto Egipto | Largo plazo (≥4 años) |

| Expansión del comercio electrónico que impulsa la demanda de corrugado | +0.9% | Centros urbanos, ciudades secundarias | Corto plazo (≤2 años) |

| Incentivos gubernamentales a la exportación de envases de fibra reciclable | +0.7% | Corredores de exportación – puertos del Mar Rojo y el Mediterráneo | Mediano plazo (2-4 años) |

| Puesta en marcha de capacidad de reciclaje de cartones para bebidas | +0.3% | Centro de Ciudad Sadat, despliegue nacional | Largo plazo (≥4 años) |

| Envases de papel inteligentes con rastreo y trazabilidad para exportaciones farmacéuticas | +0.4% | Clúster farmacéutico de El Cairo, rutas de exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia del consumidor por envases sostenibles

La primera línea doméstica de reciclaje de cartón de Egipto inició operaciones en diciembre de 2024, proporcionando infraestructura esencial de economía circular y señalando un fuerte respaldo gubernamental hacia materiales más ecológicos. Las cadenas de hipermercados distribuyeron 4.500 bolsas reutilizables para eliminar gradualmente los plásticos de un solo uso, amplificando la conciencia pública y acelerando el compromiso de los minoristas con las opciones a base de fibra. Las normas de Responsabilidad Extendida del Productor bajo la Ley 202 de 2020 obligan a los proveedores de envases a financiar la recolección y el reciclaje, creando oportunidades de ventaja en costos para los molinos locales que aprovechan residuos agrícolas como el bagazo de caña de azúcar. La investigación confirma que los platos moldeados a partir de bagazo cumplen estrictas directrices de contacto con alimentos, aumentando la confianza entre los restaurantes de servicio rápido que buscan alternativas compostables. El objetivo de elevar las tasas nacionales de recolección de residuos al 95% para 2025 amplía aún más los volúmenes de recuperación de fibra y fomenta nuevas inversiones en capacidad de pulpa moldeada.

Crecimiento del sector de procesamiento de alimentos y bebidas en Egipto

El gasto en alimentos envasados en Egipto aumentó un 35% en 2024 hasta EGP 4 billones (USD 89,5 mil millones) y se prevé que alcance USD 125,4 mil millones en 2028, sustentando una demanda sostenida de cajas corrugadas y plegables. Las exportaciones de productos frescos por valor de USD 1,7 mil millones anuales requieren cajones rígidos y revestimientos resistentes a la humedad para proteger los cítricos y las uvas en las rutas marítimas hacia el Reino Unido, los Países Bajos y Arabia Saudita. Las exenciones fiscales para nuevas líneas de procesamiento fomentan la fabricación nacional, mientras que las reducciones arancelarias de hasta el 90% en el marco del Área de Libre Comercio Continental Africana abren nuevos mercados regionales para los aperitivos y jugos envasados de origen egipcio. Las plataformas de comercio móvil impulsan los pedidos de porciones individuales, lo que lleva a los propietarios de marcas a orientarse hacia cajas plegables de tamaño controlado que resistan la logística de ciclo rápido. En conjunto, estos factores aceleran la expansión de la capacidad de cartón y kraftliner en las zonas industriales del Delta y los cinturones agrarios del Alto Egipto.

Expansión del comercio electrónico que impulsa la demanda de corrugado

La base de usuarios de comercio minorista en línea de Egipto ha crecido exponencialmente respaldada por un flujo de comercio electrónico de Oriente Medio y África de USD 25 mil millones esperado para 2027, ejerciendo una presión inmediata sobre la entrega de última milla y el envase. Un servicio Ro-Ro entre Damietta y Trieste reduce ahora los días de envío por el Mediterráneo de seis a 2,5 y recorta las tasas portuarias un 88%, lo que permite a los comerciantes de comercio electrónico acortar los ciclos de reabastecimiento y estandarizar las dimensiones corrugadas para la clasificación automatizada. La demanda se ha desplazado hacia embaladores ligeros e inviolables con tiras de apertura fácil y códigos QR que agilizan las devoluciones y mejoran la trazabilidad. Las prensas digitales de impresión rápida han ganado protagonismo en los centros de cumplimiento de pedidos de El Cairo, promoviendo la personalización de marca mientras se mantienen tiempos de entrega ajustados. El resultado neto es un consumo creciente de grados de cartón B y E, adaptados para cajas de entrega directa al consumidor.

Incentivos gubernamentales a la exportación de envases de fibra reciclable

El programa de reembolso a la exportación de EGP 45 mil millones, lanzado en junio de 2025, acelera la inversión en envases de papel reciclable al garantizar el reembolso en 90 días y vincular los pagos a indicadores de eficiencia energética. Los proyectos en el Alto Egipto reciben una bonificación fiscal adicional de cinco años, catalizando la expansión de molinos que utilizan fibra de paja local y reducen la dependencia de las importaciones. El Fondo de Apoyo al Desarrollo de Exportaciones aumenta los incentivos en un 2% para los pequeños conversores que alcanzan umbrales del 40% de valor agregado local, impulsando la modernización de equipos en plantas de cajas plegables y corrugadas. La digitalización mejorada de aduanas en los puertos de Port Said y Sokhna ha reducido los tiempos de despacho, lo que lleva a los propietarios globales de marcas a abastecerse localmente de cartones impresos. El efecto conjunto potencia el crecimiento del mercado de envases de papel en Egipto al reducir las fricciones en la exportación e incentivar la adopción de fibras sostenibles.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios mundiales de materias primas de pulpa y papel | -1.4% | Regiones dependientes de importaciones a nivel nacional | Corto plazo (≤2 años) |

| Sustitutos plásticos de bajo costo que intensifican la competencia | -0.8% | Segmentos urbanos sensibles al precio | Mediano plazo (2-4 años) |

| Perturbaciones en el transporte marítimo del Mar Rojo que elevan los costos de flete | -0.6% | Corredores de exportación – Canal de Suez, Port Said, Sokhna | Corto plazo (≤2 años) |

| Tarifas industriales de electricidad más altas tras la eliminación de subsidios | -0.5% | Nacional – molinos de alto consumo energético | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios mundiales de materias primas de pulpa y papel

Los costos de envase aumentaron un 45% interanual en 2024, ya que los precios de la pulpa de Kraft blanqueada de coníferas del norte aumentaron un 11% y los recargos de flete subieron un 256% tras las perturbaciones en el transporte marítimo del Mar Rojo. Egipto importa el 78% de sus necesidades de papel, exponiendo a los conversores a fluctuaciones cambiarias y carriles de contenedores congestionados. Las tarifas de electricidad se sitúan actualmente en 160-194 piastras por kWh tras la eliminación de los subsidios, añadiendo hasta un 12% a los gastos operativos de los molinos. El Estado gastó además USD 3 mil millones en importaciones de gas en el primer semestre de 2025, elevando los costos de la red eléctrica y presionando la producción de kraftliner de alto consumo energético en MANASSA. Los fabricantes de cajas más pequeños con márgenes ajustados tienen dificultades para cubrir la volatilidad de la pulpa, lo que ralentiza las adiciones de capacidad y frena la expansión del mercado de envases de papel en Egipto.

Sustitutos plásticos de bajo costo que intensifican la competencia

Se proyecta que las alternativas plásticas alcancen USD 226,2 millones en 2026, creciendo a una tasa anual del 10% y compitiendo en precio con las soluciones de papel en aperitivos, bebidas y sachets de cuidado personal. Las evaluaciones del ciclo de vida revelan que los envases de papel a menudo quedan por detrás de los plásticos en cuanto a eutrofización y métricas de uso del agua, a menos que las tasas de reutilización superen las cuatro veces, lo que desafía la comercialización sostenible de los formatos de fibra. El limitado reciclaje municipal, con el 15,9% de los residuos recogidos, debilita las afirmaciones de circularidad del papel, mientras que los fabricantes de plásticos introducen resinas de base biológica y laminados monomaterial que mejoran su posicionamiento medioambiental. En consecuencia, los propietarios de marcas en categorías sensibles al precio conservan las bolsas de polietileno de baja densidad, restringiendo el potencial de sustitución para los proveedores de la industria de envases de papel en Egipto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por grado: El cartón para contenedores mantiene el liderazgo sobre la base industrial

El cartón para contenedores generó más de la mitad de los ingresos del mercado de envases de papel en Egipto en 2025, con su participación del 57,05% impulsada por los requisitos de estuches corrugados para cemento, fertilizantes y exportaciones de frutas. Dentro de este grado, el Kraftliner atiende las cajas de exportación de uso pesado, mientras que el Testliner sirve a las cajas de bienes de consumo de alta rotación domésticos donde prevalece la eficiencia en costos. Las variantes de superficie blanca obtienen márgenes más altos entre las marcas de electrodomésticos que buscan superficies de impresión brillante en los hipermercados de El Cairo. El cartoncillo es el grado de más rápido crecimiento y se proyecta que registre una CAGR del 6,03%, impulsado por la demanda de cartón plegable con alta fidelidad de color en cartones blíster farmacéuticos y envases de confitería de alta gama. Los tableros de Sulfato Blanqueado Sólido también ganan terreno debido a las estrictas normas de envase resistente a niños para jarabes y ungüentos destinados a farmacias europeas.

El ascenso del cartoncillo refleja el giro de Egipto hacia exportaciones de valor agregado. Las empresas sanitarias en Ciudad del 6 de Octubre requieren cartones verificables contra manipulación con códigos de matriz de datos y grabado en braille. Los operadores de servicios de restauración que migran a contenedores sostenibles aceleran la adopción del cartoncillo revestido de polietileno, aunque las partes interesadas anticipan un cambio gradual hacia barreras acuosas para alinearse con las directrices de reciclabilidad. Junto con la expansión de capacidad de 180 millones de bolsas de Mondi en sacos industriales, la combinación de grados reafirma el dominio del cartón para contenedores pero subraya una oportunidad de segmento premium para los conversores de cartoncillo equipados con prensas de offset UV.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por producto: Las soluciones corrugadas dominan los ecosistemas de envío

Las cajas de cartón corrugado representaron el 30,10% del tamaño del mercado de envases de papel en Egipto en 2025, ya que los exportadores dependen de los formatos RSC y troquelados para proteger los envíos hortícolas y textiles. Los grados de cartón personalizados que oscilan entre 125 gsm y 220 gsm equilibran la rigidez y el costo, apuntando a rutas marítimas de larga distancia a través de los puertos de Sokhna y Damietta. Las cajas plegables, aunque menores en tonelaje, superan el crecimiento general a una CAGR del 5,86% hasta 2031, impulsadas por la visibilidad en estanterías orientada a la marca en los pasillos de farmacia y belleza. El embellecimiento digital permite SKU de pequeños lotes para ventas flash de comercio electrónico, mejorando la percepción del consumidor y permitiendo un inventario justo a tiempo.

Las perspectivas de crecimiento en otros formatos especiales incluyen particiones de panal para electrodomésticos y electrónica que requieren protección frente al aplastamiento en aristas, y sobres de papel que combinan capas exteriores de kraft con insertos de fibra acolchada para el envío de prendas de vestir. Los conversores que invierten en encoladoras multipunto y troqueloras rotativas pueden pasar de forma flexible entre envíos a granel y cartones listos para venta minorista, apoyando la rentabilidad a través de los ciclos económicos.

Por industria de usuario final: La alimentación reina, la atención sanitaria acelera

El sector alimentario representó el 42,20% de los ingresos de 2025, aprovechando la sólida producción agrícola y la creciente demanda de productos básicos envasados en los hogares urbanos. Los exportadores de cítricos especifican bandejas corrugadas ventiladas y revestidas de cera para mitigar el moho durante los viajes a Róterdam, mientras que los fabricantes de aperitivos adoptan cajas plegables de alta resolución gráfica para atraer a los compradores de la generación millennial. Los cartones de bebidas ganan impulso a través de envases asépticos que conservan la leche y los jugos estables en estantería sin refrigeración, alineándose con las políticas de conservación de energía de Egipto.

Se prevé que los envases para atención sanitaria, con una CAGR del 5,72%, se beneficien de la ambición de Egipto de triplicar las exportaciones farmacéuticas para 2030. Los mandatos de serialización impulsan la adopción de etiquetas de rastreo y trazabilidad integradas en cajas plegables, mientras que los productos biológicos de cadena de frío requieren embaladores corrugados de múltiples paredes revestidos con componentes de pulpa moldeada. El crecimiento complementario en las categorías de cuidado personal y cuidado del hogar estimula la demanda de cartoncillo laminado en cápsulas de detergente y kits de tinte para el cabello, ampliando así el alcance de la combinación de productos para las partes interesadas del mercado de envases de papel en Egipto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por formato de envase: Los tableros rígidos mantienen la ventaja

Las configuraciones rígidas controlaron el 51,55% del valor de 2025, subrayando la economía exportadora de Egipto, que prioriza el rendimiento de carga. Las soluciones corrugadas de triple pared sirven a los sacos a granel de azúcar y fertilizantes, mientras que las cajas de tablero sólido apoyan los envíos de pescado fresco a través de rutas mediterráneas. El auge de la fibra moldeada apunta a una CAGR del 5,78%, reflejando las crecientes inversiones en bandejas de fibra de banana y portavasos a base de bagazo que satisfacen los compromisos de sostenibilidad de los restaurantes de servicio rápido.

Las cajas plegables semirígidas siguen siendo cruciales en canales donde la estética en el punto de venta influye en la elección del consumidor. Los envases híbridos, que integran corrugado litografiado y laminado con revestimientos especiales, abordan los nichos de electrónica y calzado que requieren amortiguación y gráficos de alta gama. Los envoltorios de papel flexible, aunque menos frecuentes, apuntan a sachets de especias de porción controlada y envoltorios de torsión para confitería, siempre que los fabricantes superen las limitaciones de barrera de humedad mediante revestimientos sin flúor.

Análisis geográfico

La ubicación estratégica de Egipto entre África, Oriente Medio y Europa consolida su posición como centro de envases transcontinental. Los clústeres industriales en Ciudad del 6 de Octubre, Ciudad del 10 de Ramadán y Ciudad Sadat albergan grandes corrugadoras y plantas de cajas plegables, aprovechando los corredores de reembolso a la exportación que conectan directamente con las puertas de enlace de Sokhna y Port Said. El Cairo y Alejandría juntos representan aproximadamente el 48% del consumo doméstico debido a sus densas huellas minoristas y la concentración de fábricas de bienes de consumo de alta rotación. Las regiones del Alto Egipto, en particular Minya y Qena, suministran bagazo de caña a las líneas de fibra moldeada, vinculando las economías agrarias con las cadenas de valor de envases circulares. Las perturbaciones en el transporte marítimo del Mar Rojo que redujeron los ingresos del Canal de Suez en un 40% a principios de 2024 expusieron vulnerabilidades logísticas, pero también impulsaron una inversión acelerada en el puerto seco del 10 de Ramadán, destinado a aliviar los retrasos de contenedores y reducir los tiempos de permanencia. Los esfuerzos gubernamentales para localizar 23 industrias han fomentado una demanda adicional en el país, alentando a los conversores a construir plantas satélite cerca de zonas automotrices, electrónicas y farmacéuticas. Las exportaciones de envases de Egipto aumentaron un 65% interanual en 2022, alcanzando USD 198 millones, con Sudán, Libia e Italia como destinos clave. Se proyecta que este crecimiento continúe a una tasa de dos dígitos a medida que los acuerdos de libre comercio maduren.

En todo el Delta, los molinos de tablero integrados se benefician del acceso a fibra recuperada importada a través de Damietta, facilitando un suministro competitivo en costos hacia los mercados de la Unión Europea bajo concesiones de libre arancel. Mientras tanto, los gobernatos del Sinaí y el Mar Rojo se posicionan cada vez más como destinos de ecoturismo que adoptan mandatos libres de plástico, estimulando la demanda localizada de vajilla compostable de pulpa moldeada. En conjunto, estos desplazamientos geográficos refuerzan una base de demanda diversificada para el mercado de envases de papel en Egipto y mitigan la dependencia excesiva de cualquier ruta comercial única.

Panorama regulatorio

El envasado de papel comercializado en el mercado egipcio está regulado por normas y reglas de etiquetado administradas por la Organización General Egipcia de Normas y Calidad (EOS), incluida la Norma Egipcia ES 4630:2022 sobre envases y residuos de envases (alineada con EN 13427:2004) y la ES 2289:2022 sobre requisitos obligatorios de etiquetado para productos preenvasados. Para los importadores y transformadores que traen cartón, fibra recuperada, tintas o maquinaria de envasado, el reglamento de ejecución de la Ley de Aduanas (Decreto Ministerial n.º 430 de 2021, modificado) rige las inspecciones y verificaciones de conformidad previas al despacho, con el despacho vinculado al cumplimiento de las normas aplicables.

En mayo de 2026, el Ministerio de Finanzas emitió el Decreto n.º 362 de 2026, que simplifica la documentación de importación al eliminar la necesidad de una lista de embalaje independiente cuando la factura comercial incluye información detallada a nivel de paquete. Este cambio de procedimiento reduce la fricción administrativa para los transformadores que importan grados, productos químicos y equipos, y se suma a mecanismos aduaneros como las opciones de pago aplazado de derechos para maquinaria y equipos importados para instalaciones de producción, sujetos a las condiciones del reglamento de ejecución aduanero.

Panorama competitivo

El mercado de envases de papel en Egipto exhibe una concentración moderada, caracterizada por la presencia de multinacionales globales y actores locales ágiles. La adquisición de Egypt Sack y National Bag por parte de Mondi convirtió 180 millones adicionales de sacos industriales anualmente, profundizando su dominio en aplicaciones de cemento y fertilizantes.

Tetra Pak y Uniboard invirtieron EUR 2,5 millones (USD 2,75 millones) para establecer una instalación de reciclaje de cartones de bebidas de 8.000 toneladas, generando materia prima de circuito cerrado que asegura el suministro de cartoncillo para los procesadores de alimentos líquidos.[3]Uniboard, "Proyecto conjunto para reciclar cartones de bebidas usados," uniboard-egypt.com International Paper y Huhtamaki cultivan nichos de cajas plegables de alta gama para los segmentos de belleza y farmacéutico, apostando por lacas UV de alto brillo y características antifalsificación. Las empresas medianas locales como UNIPAKNILE y El-Ahram Co. aprovechan el liderazgo en costos y la proximidad geográfica a los clientes agrícolas, convirtiendo rápidamente bandejas de 3 capas para los exportadores de cítricos.

Las alianzas tecnológicas desempeñan un papel destacado: SIG colabora con Plastic Bank y TileGreen para introducir un sistema de recolección de cartones habilitado por cadena de bloques, convirtiendo la fibra de residuos en bloques de cemento para el mercado de la construcción. La arena competitiva se divide, por lo tanto, entre eficiencias de escala en sacos industriales y propuestas de sostenibilidad diferenciadas en pulpa moldeada y cartones de bebidas, lo que permite diversas entradas al mercado y fomenta una sana rivalidad.

Líderes de la industria de envases de papel en Egipto

Tetra Pak Egypt Ltd

Huhtamaki Egypt L.L.C.

Mondi plc

INDEVCO Group SAL

Masr International Paper (MIP)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las grandes ampliaciones de capacidad orientadas a la exportación y los programas de facilitación de licencias crean espacios de crecimiento en cartón corrugado, transformación de cartulina y fibra moldeada. El acuerdo de la Zona Económica del Canal de Suez (SCZone) con Eroglu Global Holding para una fábrica de cartón y embalaje de 175 millones de USD en Qantara West (anunciado en enero de 2026) subraya la demanda de cartones, cajas y láminas corrugadas de fabricación local que se conectan con la infraestructura de zonas industriales y los corredores de exportación. Al mismo tiempo, la concesión por parte del Gabinete egipcio de una Licencia Dorada a Huhtamaki Egypt para una instalación de envases de fibra moldeada en la Zona Industrial CPC de Sadat City (Menoufia) señala una vía habilitante para formatos a base de fibra a mayor escala que sustituyen al plástico en el sector de la restauración y ampliar el acceso a componentes de pulpa moldeada para embalaje protector.

Las oportunidades también se concentran en la localización de cartón para contenedores y la transformación de cartón corrugado de mayor especificación que respalda el comercio electrónico y la logística de exportación. La puesta en marcha de la máquina de cartón para contenedores de Greenliner en la ciudad 10 de Ramadán (noviembre de 2025) y el acuerdo de Cepack Group con BHS Germany para instalar una nueva línea de corrugado (diciembre de 2025, con un aumento de capacidad citado de aproximadamente el 70%) indican una inversión activa en el suministro nacional y ciclos más rápidos de actualización tecnológica para los transformadores. Con el programa de reembolso de exportaciones de Egipto de 45.000 millones de EGP (lanzado en junio de 2025) que vincula los reembolsos a métricas de sostenibilidad y eficiencia energética, los transformadores que pueden documentar contenido reciclado, mejorar la intensidad energética y satisfacer los requisitos de etiquetado y normas tienen un camino más claro para competir por la demanda de bienes de consumo masivo e industrial orientada a la exportación.

Desarrollos recientes del sector

- Abril de 2026: UNIPAKNILE lanzó la marca RHINOPAK para embalaje de papel de alta resistencia destinado a aplicaciones agrícolas, de electrodomésticos y automotrices. El lanzamiento amplía el posicionamiento de la empresa en nichos de embalaje corrugado y protector de mayor rendimiento, donde la demanda basada en especificaciones respalda capacidades de transformación e impresión de valor añadido.

- Mayo de 2025: Huhtamaki confirmó planes para una nueva instalación de embalaje de fibra moldeada en la Zona Industrial CPC de Sadat City, con operaciones previstas para agosto de 2026. Esta inversión mejora la disponibilidad local de alternativas a base de fibra para el sector de la restauración y el embalaje protector, y se alinea con el impulso de Egipto hacia formatos de embalaje reciclables dentro de las zonas industriales.

- Diciembre de 2024: Tetra Pak y Uniboard inauguraron la primera instalación de reciclaje de envases de bebidas usados de Egipto en Sadat City, respaldada por una inversión conjunta de 2,5 millones de EUR y diseñada para 8.000 toneladas al año. La instalación añade infraestructura de reciclaje nacional para envases a base de cartón, apoyando la creación de materias primas circulares y reduciendo la dependencia de la fibra recuperada importada para aplicaciones relacionadas con la cartulina.

Marco de la metodología de investigación y alcance del informe

Descripción general de la segmentación

- Por grado

- Cartoncillo

- Sulfato Blanqueado Sólido (SBS)

- Sulfato No Blanqueado Sólido (SUS)

- Cartón Plegable (FBB)

- Cartón Reciclado Estucado (CRB)

- Cartón Reciclado No Estucado (URB)

- Otros grados de cartoncillo

- Cartón para contenedores

- Kraftliner de superficie blanca

- Otros Kraftliners

- Testliner de superficie blanca

- Otros Testliners

- Ondulado semiquímico

- Ondulado reciclado

- Cartoncillo

- Por producto

- Cajas plegables

- Cajas de cartón corrugado

- Otros productos

- Por industria de usuario final

- Alimentación

- Bebidas

- Atención sanitaria

- Cuidado personal

- Cuidado del hogar

- Eléctrica y electrónica

- Otras industrias de usuario final

- Por formato de envase

- Rígido (corrugado, tablero sólido)

- Semirígido (cajas plegables)

- Papel flexible (sachets, envoltorios)

- Fibra moldeada y pulpa

Preguntas clave respondidas en el informe

¿Qué segmento crece más rápido en el panorama de envases de papel en Egipto?

El cartoncillo registrará una CAGR del 6,03%, impulsado por aplicaciones farmacéuticas y alimentarias de alta gama.

¿Cómo están impactando los incentivos gubernamentales en las exportaciones de envases de papel?

El programa de reembolso de EGP 45 mil millones reembolsa a los exportadores de envases de fibra sostenible en un plazo de 90 días, estimulando nueva capacidad.

¿Cuál es el principal desafío que amenaza a los fabricantes de envases de papel en Egipto?

La volatilidad de los precios mundiales de la pulpa y los elevados costos de flete erosionan los márgenes de los molinos y conversores dependientes de importaciones.

¿Cuál es el tamaño del mercado de envases de papel en Egipto en 2026?

Se valora en USD 2,06 mil millones y se espera que alcance USD 2,52 mil millones en 2031.

¿Cuál es la tasa de crecimiento prevista para el sector de envases de papel en Egipto?

Se proyecta que el sector registre una CAGR del 4,05% durante 2026-2031.

¿Qué grado domina la demanda de envases de papel en Egipto?

El cartón para contenedores lidera con el 57,05% de los ingresos de 2025 debido a las extensas necesidades de envío corrugado.

Última actualización de la página el: