Tamaño y Participación del Mercado de Envases Plásticos de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

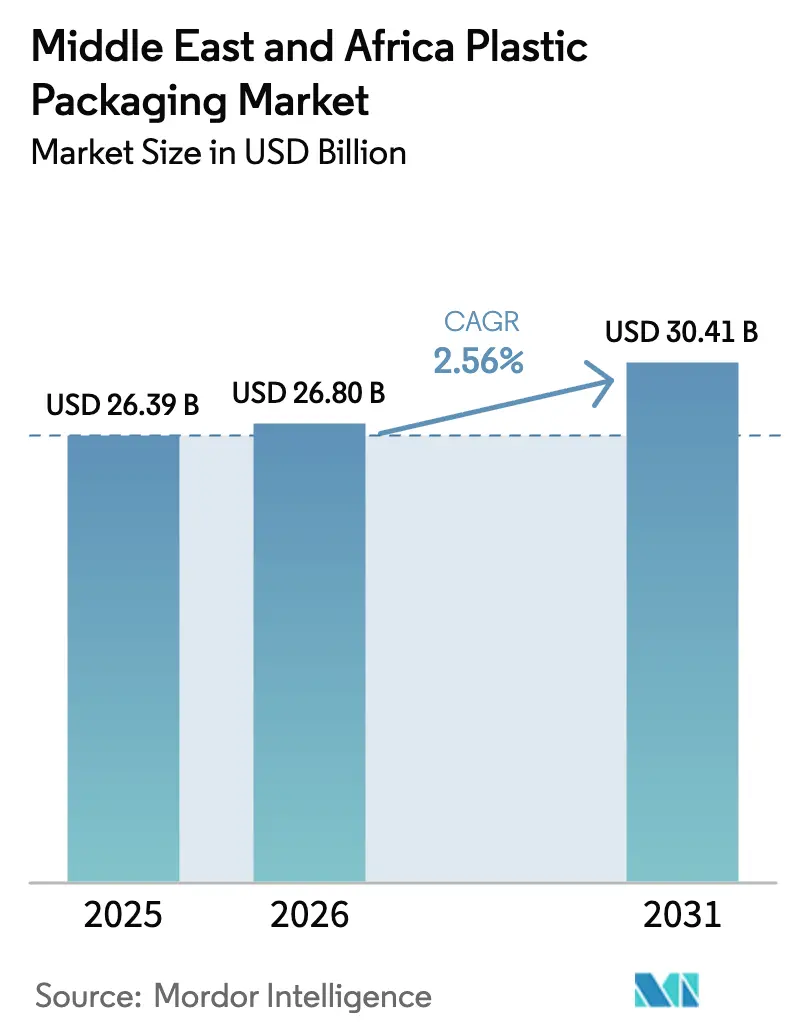

| Tamaño del mercado en el año base (2025) | 26.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.56% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Plásticos de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases plásticos de Oriente Medio y África se expanda desde USD 26,39 mil millones en 2025 y USD 26,80 mil millones en 2026 hasta USD 30,41 mil millones en 2031, registrando una CAGR del 2,56% entre 2026 y 2031. La demanda se orienta hacia formatos ligeros para el comercio electrónico, los fondos soberanos de riqueza financian centros de reciclaje a gran escala y los reguladores del Golfo eliminan gradualmente los artículos de un solo uso, remodelando cada eslabón de la cadena de suministro. Las bebidas de llenado en caliente, los cosméticos premium y las líneas especializadas de atención médica prefieren el tereftalato de polietileno (PET) debido a sus superiores propiedades de barrera, mientras que el polietileno mantiene el liderazgo en volumen gracias a sus ventajas de precio y la familiaridad de los convertidores. Los films flexibles, las bolsas y los formatos de envoltura continua ganan terreno a expensas de las botellas y frascos rígidos, ya que los propietarios de marcas buscan ahorros en fletes y menor intensidad de carbono. La coextrusión multicapa y la impresión digital permiten a los convertidores diferenciarse en el punto de venta sin aumentar el uso de materiales, y las regulaciones de seguridad alimentaria en Arabia Saudita y los Emiratos Árabes Unidos impulsan la adopción de films de alta barrera.

Conclusiones Clave del Informe

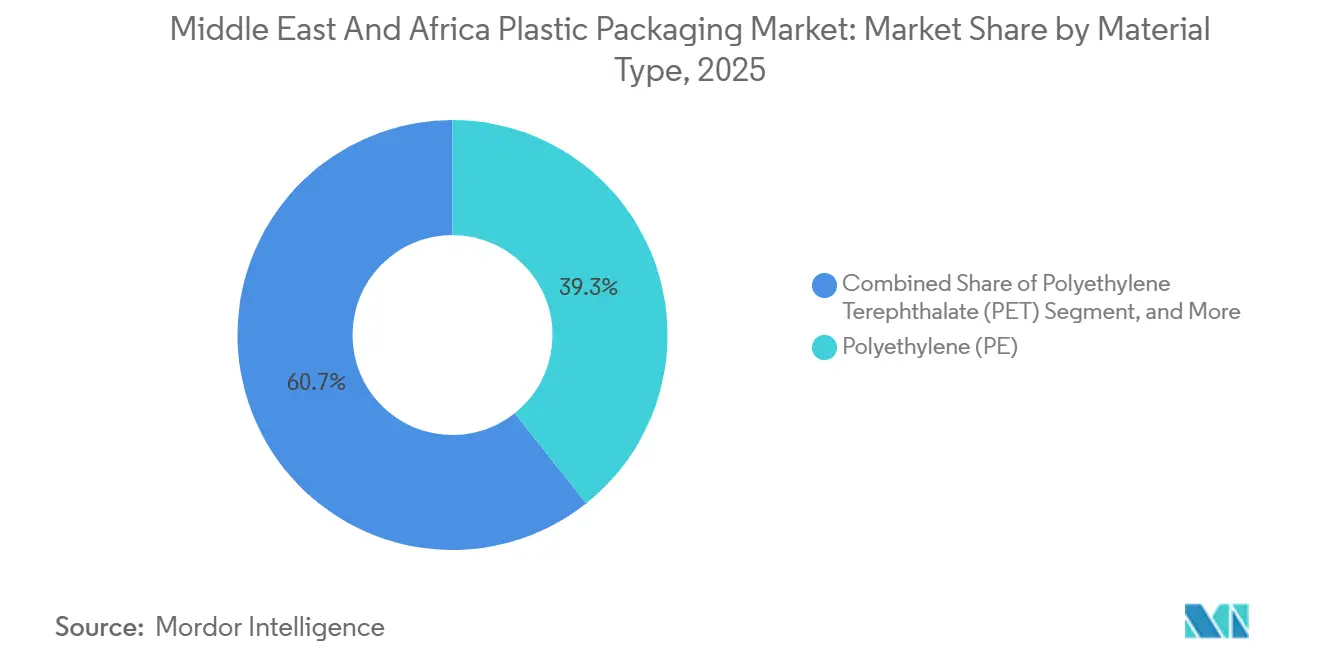

- Por material, el polietileno capturó el 39,32% de la participación del mercado de envases plásticos de Oriente Medio y África en 2025, mientras que el PET está previsto que crezca a una CAGR del 3,56% hasta 2031.

- Por tipo de envase, los formatos flexibles representaron el 55,62% del mercado de envases plásticos de Oriente Medio y África y se prevé que se expandan a una CAGR del 3,87% hasta 2031.

- Por forma de producto, las bolsas y sobres representaron el 31,32% de la demanda en 2025, mientras que los films y envolturas están preparados para crecer a la tasa más rápida, con una CAGR del 4,22% hasta 2031.

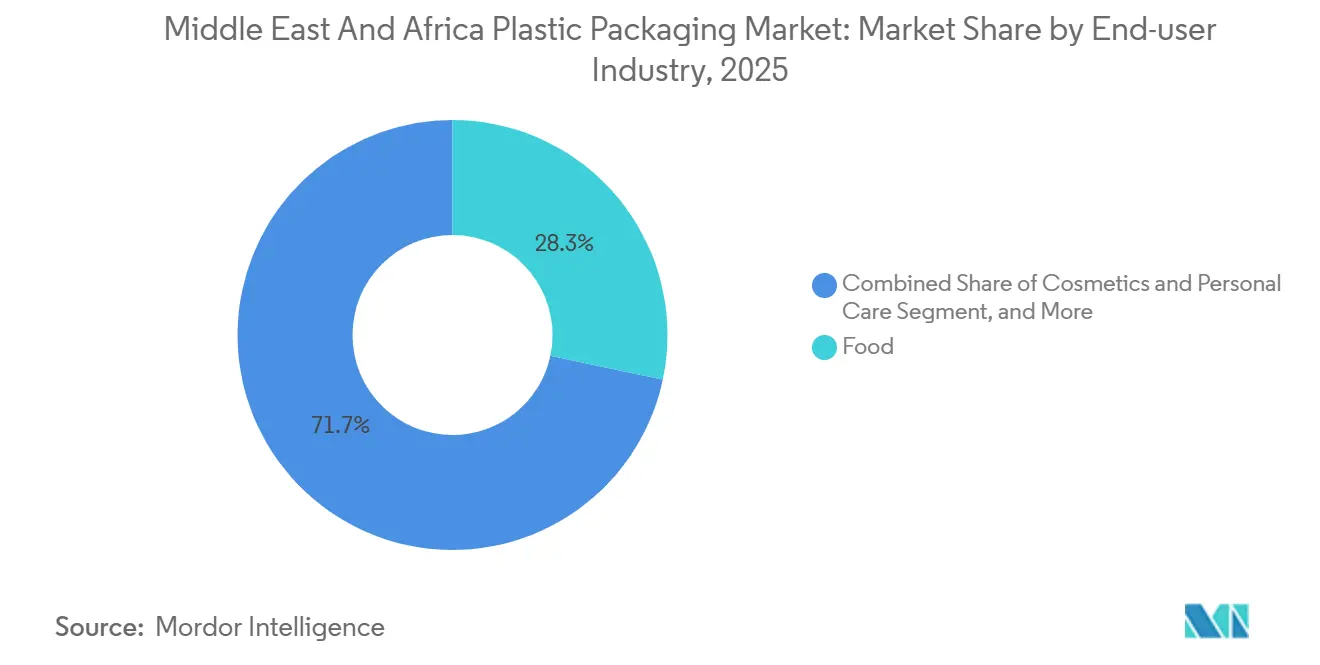

- Por industria de usuario final, los alimentos retuvieron el 28,32% del mercado de envases plásticos de Oriente Medio y África en 2025, aunque se proyecta que los cosméticos y el cuidado personal se aceleren a una CAGR del 4,32% hasta 2031.

- Por proceso de fabricación, la extrusión representó el 28,14% de la actividad en 2025 y se espera que aumente a una CAGR del 3,67% hasta 2031.

- Por geografía, Oriente Medio concentró el 68,32% de las ventas de 2025 y se prevé que África registre una CAGR del 3,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Envases Plásticos de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Plásticos Oxo-Degradables | +0.3% | Estados del Consejo de Cooperación del Golfo, Sudáfrica | Mediano plazo (2-4 años) |

| Aumento Sostenido de la Demanda de Alimentos Procesados | +0.6% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Nigeria, Sudáfrica | Largo plazo (≥ 4 años) |

| Crecimiento Acelerado del Envasado para Cumplimiento de Pedidos de Comercio Electrónico | +0.7% | Emiratos Árabes Unidos, Arabia Saudita, Egipto, Nigeria, Kenia | Corto plazo (≤ 2 años) |

| Expansión de la Infraestructura Sanitaria Regional | +0.4% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Nigeria | Mediano plazo (2-4 años) |

| Respaldo de Fondos Soberanos de Riqueza para la Capacidad de Reciclaje | +0.5% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait | Largo plazo (≥ 4 años) |

| Adopción de Films de Alta Barrera para Bebidas de Llenado en Caliente | +0.4% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Sostenido de la Demanda de Alimentos Procesados

La migración urbana, el aumento de los hogares con doble ingreso y las preocupaciones de seguridad alimentaria impulsadas por el clima elevan la demanda de líneas de comestibles herméticamente selladas y en porciones controladas en toda la región. Las cadenas de supermercados desplazan el espacio en estantes desde productos básicos a granel hacia carnes, lácteos y aperitivos preenvasados, impulsando la demanda de films de barrera multicapa que prolongan la vida útil a temperaturas ambiente de 40 °C.[1]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Perspectivas Alimentarias 2024," fao.org Arabia Saudita ya se aproxima a los parámetros de consumo de alimentos envasados de Europa Occidental, mientras que la penetración en Nigeria se sitúa por debajo del 15%, lo que indica un margen significativo para nueva capacidad. Los convertidores responden con sobres de atmósfera modificada y bandejas de envasado al vacío que reducen el deterioro y disminuyen los residuos en tienda. A medida que las redes de distribución alcanzan las ciudades de segundo nivel, las bolsas de pequeño formato permiten a los minoristas equilibrar la asequibilidad con la higiene, reforzando la adopción de soluciones plásticas flexibles dentro del mercado de envases plásticos de Oriente Medio y África.

Crecimiento Acelerado del Envasado para Cumplimiento de Pedidos de Comercio Electrónico

El comercio minorista en línea se expandió un 30% en 2024 y continúa superando a otros canales, impulsado por consumidores menores de 35 años que dominan la fuerza laboral del Golfo. Las rutas de suministro frágiles que implican carreteras en mal estado o múltiples traspasos aumentan el riesgo de roturas, lo que lleva a los operadores logísticos a sobredimensionar las capas de amortiguación. Las envolturas continuas ligeras, las almohadas de aire y los films extensibles protegen los pedidos sin elevar excesivamente los costos de flete, profundizando la penetración de los plásticos en la distribución de última milla. Se espera que el comercio electrónico nigeriano por sí solo añada USD 5,71 mil millones en ventas entre 2023 y 2028, lo que se traduce en millones de paquetes adicionales que demandan films protectores y sobres de burbujas. Las plataformas de comercio rápido en Dubái y Riad introducen un flujo paralelo para envíos con control de temperatura, impulsando la adopción de revestimientos de poliestireno expandido y paneles de vacío. Estas dinámicas sustentan colectivamente un crecimiento de volumen superior al promedio para el mercado de envases plásticos de Oriente Medio y África.

Respaldo de Fondos Soberanos de Riqueza para la Capacidad de Reciclaje

El Fondo de Inversión Pública de Arabia Saudita creó la Compañía Saudita de Inversión en Reciclaje para desviar el 82% de los residuos de los vertederos para 2035, asignando SAR 37 mil millones a nuevas plantas y sistemas de recolección. Los financiadores del desarrollo refuerzan la tendencia; la Corporación Financiera Internacional proporcionó USD 37 millones al Grupo Mohinani para plantas de reprocesamiento de PET en Ghana y Nigeria, demostrando que los activos de economía circular cumplen con las tasas de rentabilidad comerciales.[2]Graphic Online, "El Grupo Mohinani y la IFC firman acuerdo para reciclar residuos plásticos," graphic.com.gh Los propietarios de marcas pagan primas de precio por el contenido reciclado para cumplir con compromisos voluntarios y cumplir con las cuotas emergentes, mejorando la economía de los proyectos. A medida que la capacidad de clasificación y lavado escala, los pellets reciclados mecánicamente se reincorporan a botellas, films y flejes, cerrando gradualmente los ciclos de materiales dentro del mercado de envases plásticos de Oriente Medio y África.

Expansión de la Infraestructura Sanitaria Regional

Las reformas de la Visión 2030 tienen como objetivo 3,2 camas hospitalarias por cada 1.000 residentes en Arabia Saudita para 2030, lo que desencadena la construcción de clínicas y centros especializados que utilizan blisters estériles, paños quirúrgicos y bolsas de diagnóstico. Los Emiratos Árabes Unidos actualizan las instalaciones de oncología que necesitan films de polietileno y polipropileno estables a la radiación gamma validados bajo la norma ISO 11607. Borouge comercializó en 2024 un polietileno de baja densidad de grado médico que resiste la irradiación sin decoloración, ofreciendo sustitutos locales para las resinas importadas. El impulso de Nigeria hacia la fabricación local de medicamentos añade líneas de llenado que dependen de viales de PET de alta claridad y telas de blister laminadas con papel de aluminio. El auge sanitario, por tanto, canaliza una demanda constante y sensible a las especificaciones hacia el mercado de envases plásticos de Oriente Medio y África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones Medioambientales sobre el Reciclaje y la Eliminación Segura | -0.4% | Presión global, aguda en los estados del Golfo y Sudáfrica | Mediano plazo (2-4 años) |

| Altos Costos de Materias Primas e Infraestructura de Reciclaje Limitada | -0.5% | África Subsahariana, Egipto, estados del Golfo más pequeños | Corto plazo (≤ 2 años) |

| Prohibiciones Emergentes de Plásticos de Un Solo Uso en el Golfo | -0.6% | Emiratos Árabes Unidos, Arabia Saudita, Catar, Baréin | Corto plazo (≤ 2 años) |

| Volatilidad Cambiaria que Afecta las Importaciones de Resinas Poliméricas | -0.3% | Egipto, Nigeria, Kenia, Ghana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Emergentes de Plásticos de Un Solo Uso en el Golfo

Los Emiratos Árabes Unidos aplican el Decreto-Ley Federal 36 de 2024, que prohíbe las bolsas, cubiertos y pajitas de un solo uso a partir de enero de 2026, con multas escalonadas hasta 2028. Arabia Saudita señala una intención similar en el marco de su Iniciativa Verde, aunque los plazos siguen siendo fluidos, lo que genera incertidumbre de inversión para los convertidores. El suministro de resinas compostables es incipiente y tiene un precio un 40% superior al del polietileno convencional, lo que eleva las barreras de costos para las empresas más pequeñas. La posibilidad de amortizaciones de activos en líneas de extrusión e inyección ajustadas para productos de un solo uso amenaza los márgenes. No obstante, las prohibiciones catalizan cambios de cartera hacia formatos reutilizables o certificados como reciclables, incorporando en última instancia estándares de especificación más elevados en todo el mercado de envases plásticos de Oriente Medio y África.

Altos Costos de Materias Primas e Infraestructura de Reciclaje Limitada

La depreciación de la moneda magnifica las oscilaciones de los precios de las materias primas; la caída de la libra egipcia en 2024 elevó los costos del polietileno importado en casi un 30% en términos locales, comprimiendo la rentabilidad de los convertidores. Los convertidores del África Subsahariana pagan una prima de hasta el 20% por las resinas en comparación con sus homólogos integrados del Golfo, lo que refleja menores volúmenes de pedidos y recargos por flete interior. La capacidad de PET reciclado de grado alimentario se sitúa por debajo del 5% de la demanda regional, lo que obliga a los propietarios de marcas a importar o reciclar el material en aplicaciones de menor valor. El déficit de suministro resultante limita la adopción de mandatos de contenido reciclado y aumenta el riesgo de cumplimiento. Los insumos volátiles fomentan las compras al día, socavando las economías de escala y limitando el apetito inversor dentro del mercado de envases plásticos de Oriente Medio y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El PET Gana Terreno por los Mandatos de Barrera y Reciclabilidad

El polietileno ostenta una participación de mercado del 39,32% en el mercado de envases plásticos de Oriente Medio y África en 2025, impulsado por sus ventajas de costo y versatilidad en operaciones de moldeo por soplado de film, inyección y rotacional. El polietileno lineal de baja densidad domina los segmentos de film extensible y film termorretráctil que aseguran los palés que circulan por carreteras polvorientas, mientras que el polietileno de alta densidad lidera las botellas de detergente y lubricante, que requieren resistencia química. El polipropileno sigue siendo atractivo para cierres y sacos tejidos, especialmente a medida que las regulaciones de tapas unidas ganan terreno, aunque sus vías de reciclaje están por detrás de las del PET. Se prevé que el PET se expanda a una CAGR del 3,56%, superando al mercado general de envases plásticos de Oriente Medio y África. Indorama Ventures lanzó en 2024 una botella de PET ligera que reduce la masa de la preforma en un 15% manteniendo la resistencia a la carga superior, reduciendo así el uso de resinas y las emisiones de flete. Las líneas de bebidas de llenado en caliente prefieren el PET porque soporta la pasteurización a 85 °C sin deformarse, a diferencia del polietileno. Los esquemas de responsabilidad extendida del productor en Sudáfrica y Kenia imponen tarifas más elevadas a los formatos no reciclables, lo que lleva a los propietarios de marcas a migrar hacia el PET.

La resiliencia del polietileno se apoya en la materia prima local de los gigantes petroquímicos sauditas, que garantizan un suministro oportuno y ventajas de precio. El polipropileno se beneficia de la creciente demanda de tapas recierrables moldeadas por inyección para lácteos y café. El nicho del poliestireno abarca los contenedores de alimentos aislados y el amortiguamiento protector, aunque los reguladores examinan sus tendencias a la microfragmentación. Mientras tanto, los films de sellado de PET monomaterial entran en las bandejas de comidas preparadas para mejorar la reciclabilidad. A medida que se endurecen las cuotas de contenido reciclado, los convertidores sopesan la seguridad del suministro cautivo de polietileno frente a la preferencia del mercado final por la circularidad del PET. Esta interacción competitiva mantiene a ambos polímeros en el centro del mercado de envases plásticos de Oriente Medio y África, incluso cuando el PET captura el crecimiento incremental.

Por Tipo de Envase: Los Formatos Flexibles Capturan la Demanda del Comercio Electrónico y el Control de Porciones

El envasado flexible concentró el 55,62% de la participación en 2025 y se proyecta que registre una CAGR del 3,87%, lo que refleja su eficiencia en peso y su reducida huella de transporte. Las bolsas de pie reducen los volúmenes de vertedero y recortan las emisiones de transporte a la mitad en comparación con los frascos de vidrio, un atributo que las puntuaciones ecológicas de marketing de los minoristas aprovechan ampliamente. Huhtamaki racionalizó sus instalaciones en los Emiratos Árabes Unidos en 2024 para agrupar activos de coextrusión de cinco capas, señalando una carrera hacia mayor rendimiento y calibres más delgados.[3]Huhtamaki, "Operaciones y Capacidades de Envasado Flexible," huhtamaki.com Los contenedores rígidos mantienen su relevancia en salsas, untables y limpiadores del hogar, donde la dispensación controlada y la marca táctil influyen en las decisiones de compra. No obstante, la creciente demanda de envíos de mensajería de sobres de cosméticos, polvos nutracéuticos y kits de comidas amplifica la necesidad de envolturas continuas y films para sobres. El tamaño del mercado de envases plásticos de Oriente Medio y África para los formatos flexibles seguirá, por tanto, en una senda de expansión en relación con sus homólogos rígidos.

Las soluciones rígidas siguen dominando las bebidas, los yogures y las vitaminas, donde el impacto en el lineal y la evidencia de manipulación son críticos. El moldeo por soplado con estiramiento por inyección de botellas de PET garantiza claridad y resistencia al agrietamiento, especialmente importante para los zumos premium vendidos en el canal de venta al por menor de viajes del Golfo. Los bidones de polietileno de alta densidad moldeados por soplado aseguran agroquímicos y aceites de motor que requieren certificación de la ONU para mercancías peligrosas. Los diseños híbridos difuminan los límites; las fundas de cartón unidas a revestimientos delgados de polietileno ofrecen a los propietarios de marcas mayor rigidez e imprimibilidad sin comprometer la reciclabilidad. La estrategia dual permite a los convertidores proteger los márgenes mientras satisfacen las presiones opuestas del cumplimiento normativo y la conveniencia del consumidor.

Por Forma de Producto: Los Films y Envolturas se Aceleran por las Presiones Logísticas y de Sostenibilidad

Se proyecta que las bolsas y sobres mantengan una participación del 31,32% en 2025, dirigidos a condimentos, bebidas y dosis de champú orientadas a consumidores de bajos ingresos. Sin embargo, las preocupaciones por la basura de pequeño formato desencadenan mandatos de los minoristas para films monomaterial reciclables, lo que limita el crecimiento. Las botellas y frascos mantienen su dominio en los refrescos carbonatados porque el aluminio y el vidrio aún superan a los plásticos en términos de criterios de barrera. Las bandejas y contenedores dan servicio a las carnes refrigeradas y las comidas preparadas, aunque algunas líneas cambian a bolsas de vacío para reducir los pesos de material hasta en un 70%. Se espera que los films y envolturas registren una CAGR del 4,22% hasta 2031, emergiendo como la forma de producto que marca el ritmo. Las formulaciones de film extensible utilizan catalizadores de metaloceno para lograr calibres de 20 micras sin desgarrarse, lo que permite la estabilidad del palé con un uso mínimo de resina. La envoltura continua de alta claridad envuelve productos de panadería, prolongando la frescura durante la distribución interestatal de Riad a Yeda.

Se proyecta que el tamaño del mercado de envases plásticos de Oriente Medio y África para films y envolturas se amplíe a medida que la paletización automatizada gana terreno en los centros de distribución de Egipto y Sudáfrica. Los minoristas exigen capuchas extensibles más delgadas compatibles con líneas de alta velocidad para evitar cuellos de botella. Por el contrario, las bolsas multicapa luchan por espacio regulatorio; la mayoría de los sistemas de gestión de residuos carecen de tecnología de clasificación para los laminados metalizados. Los convertidores experimentan con films de polietileno de alta barrera que prescinden del aluminio, pero los sacrificios en vida útil limitan la adopción en las referencias de exportación de larga distancia. Las botellas aprovechan los sistemas de depósito y devolución en Sudáfrica para mantener altas tasas de recuperación, demostrando ventajas de reciclabilidad frente a los sobres. En última instancia, los films y envolturas crecen más rápido porque aportan ganancias de eficiencia sin requerir cambios radicales en el comportamiento de uso del consumidor.

Por Industria de Usuario Final: Los Cosméticos y el Cuidado Personal Lideran el Crecimiento por la Premiumización

Los alimentos retienen la mayor participación de ingresos con un 28,32% en 2025, abarcando aperitivos, lácteos y salsas de temperatura ambiente; sin embargo, el crecimiento se modera a medida que los mercados del Golfo maduran. El envasado de bebidas está migrando del vidrio al PET, impulsado por los beneficios de ligereza y la resistencia a los impactos, especialmente en las rutas de peregrinación con estrictos protocolos de seguridad. Se prevé que la demanda de cosméticos y cuidado personal crezca al 4,32% hasta 2031, impulsada por jóvenes consumidores adinerados del Golfo que asocian el envasado sofisticado con la eficacia del producto. Las bombas sin aire, los cierres metalizados y los films de superficie aterciopelada exigen primas de precio que las marcas trasladan a los compradores ávidos de estética curada. McKinsey proyecta que el sector de la belleza de Oriente Medio y Norte de África alcanzará más de USD 60 mil millones para 2030, con Arabia Saudita contribuyendo con casi USD 13,4 mil millones. Tal impulso inclina las carteras de los convertidores hacia compactos moldeados por inyección, botellas de PETG y etiquetas de bloqueo ultravioleta.

La adopción farmacéutica sigue la inversión hospitalaria; los blisters, las bolsas de solución intravenosa y las bolsas de barrera estéril dependen de salas blancas certificadas por ISO que muchos convertidores africanos están construyendo ahora con socios técnicos europeos. Los casos de uso industrial, incluidos los lubricantes y los fertilizantes, demandan tambores moldeados por soplado que deben soportar pruebas de caída de 1,2 metros, un segmento aislado de las prohibiciones de un solo uso. La agricultura absorbe sacos de polipropileno tejido para el grano, mientras que los importadores de electrónica despliegan films antiestáticos para placas de semiconductores en tránsito por la zona franca de Jebel Ali. La diversidad de usos finales mantiene el mercado de envases plásticos de Oriente Medio y África resiliente frente a los ciclos de cualquier sector vertical individual.

Por Proceso de Fabricación: La Extrusión Domina por su Versatilidad y Eficiencia de Capital

La extrusión representó el 28,14% de la actividad en 2025 y se prevé que aumente a una CAGR del 3,67%. Una sola línea de film soplado puede alternar entre configuraciones de troquel para producir mangas termorretráctiles durante el día y capuchas extensibles por la noche, maximizando la utilización. La línea de cinco capas de Huhtamaki en Sudáfrica impulsa 900 kilogramos por hora, igualando los parámetros europeos y confirmando que el capital, no la capacidad, es el factor limitante. El moldeo por inyección avanza con prensas totalmente eléctricas que reducen los tiempos de ciclo para los cierres diseñados para cumplir con la legislación de tapas unidas. El moldeo por soplado se divide en moldeo por soplado por extrusión para botellas de uso general y moldeo por soplado con estiramiento por inyección para aplicaciones de PET premium que requieren claridad óptica. El termoformado produce bandejas y vasos a menores costos de molde, lo que los hace atractivos para los nuevos participantes que buscan una recuperación rápida de la inversión.

Las tarifas energéticas configuran la geografía; los convertidores egipcios pagan el doble del promedio del Golfo por kilovatio-hora, erosionando la competitividad en la extrusión y el moldeo por soplado de formatos pesados. Los operadores de África Occidental compensan con salarios más bajos pero se enfrentan a la inestabilidad de la red eléctrica, lo que lleva a las empresas a instalar generadores diésel que añaden a sus gastos generales. La automatización está ganando terreno a medida que las plantas sauditas adoptan sistemas automatizados de alimentación de materiales, que reducen las pérdidas de mano de obra y resina. El software de gemelo digital entra en los programas de mantenimiento, prediciendo el desgaste del tornillo y previniendo el tiempo de inactividad. Estos cambios a nivel de proceso sustentan las ganancias de productividad que ayudan al mercado de envases plásticos de Oriente Medio y África a absorber la volatilidad de los costos de insumos sin una inflación generalizada de precios.

Análisis Geográfico

Arabia Saudita, los Emiratos Árabes Unidos y Catar controlaron conjuntamente el 68,32% de los ingresos regionales de 2025, respaldados por la abundante materia prima y la diversificación aguas abajo liderada por el Estado. El Fondo de Inversión Pública de Arabia Saudita ha reservado SAR 37 mil millones para infraestructura de reciclaje, que abarca instalaciones de recuperación de materiales y unidades de despolimerización química. Hotpack Packaging Industries comprometió SAR 1 mil millones para un megacomplejo en Riad y AED 250 millones para una planta de PET en Dubái, ilustrando cómo los grupos de propiedad familiar igualan las inversiones multinacionales para asegurar el suministro local. La prohibición de artículos de un solo uso de los Emiratos Árabes Unidos a partir de 2026 obliga a los convertidores a diversificarse hacia ofertas reutilizables y compostables, comprimiendo los plazos de desarrollo de productos. Los estados más pequeños del Golfo se benefician de las uniones aduaneras y las redes de reexportación libres de aranceles que canalizan materias primas y productos terminados a través de los puertos de Jebel Ali y Hamad, manteniendo economías de escala en los centros de conversión regionales.

África, con una CAGR prevista del 3,45% hasta 2031, ofrece el mayor potencial de crecimiento. Egipto atrajo USD 200 millones de UFlex para líneas de resina de PET y envasado aséptico, con un objetivo de inversión de 12 mil millones de envases, posicionando la Zona Económica del Canal de Suez como puerta de entrada a los clientes europeos. El auge del comercio electrónico en Nigeria eleva la demanda de sobres de burbujas y films extensibles, aunque las primas de resina importada limitan la competitividad. Coca-Cola Nigeria inauguró un centro de recolección de PET de 13.000 toneladas, demostrando la voluntad de los propietarios de marcas de sembrar ecosistemas de reciclaje. Sudáfrica lidera el reciclaje mecánico con la planta de PET de grado alimentario de 35.000 toneladas de Alpla, que abastece tanto a los mercados domésticos como de exportación.

Los mercados del África Subsahariana se enfrentan a cortes de energía, malas conexiones viales y fluctuaciones cambiarias que desalientan las instalaciones de alta especificación, inclinando la demanda hacia sobres estables a temperatura ambiente y sacos tejidos. Aun así, los dividendos demográficos atraen a convertidores dispuestos a asumir riesgos por la ventaja del pionero. El liderazgo en costos petroquímicos del Golfo preservará el dominio numérico de Oriente Medio, aunque la expansión del consumo en África debería aportar una proporción creciente de los ingresos incrementales del mercado de envases plásticos de Oriente Medio y África a lo largo del horizonte de previsión.

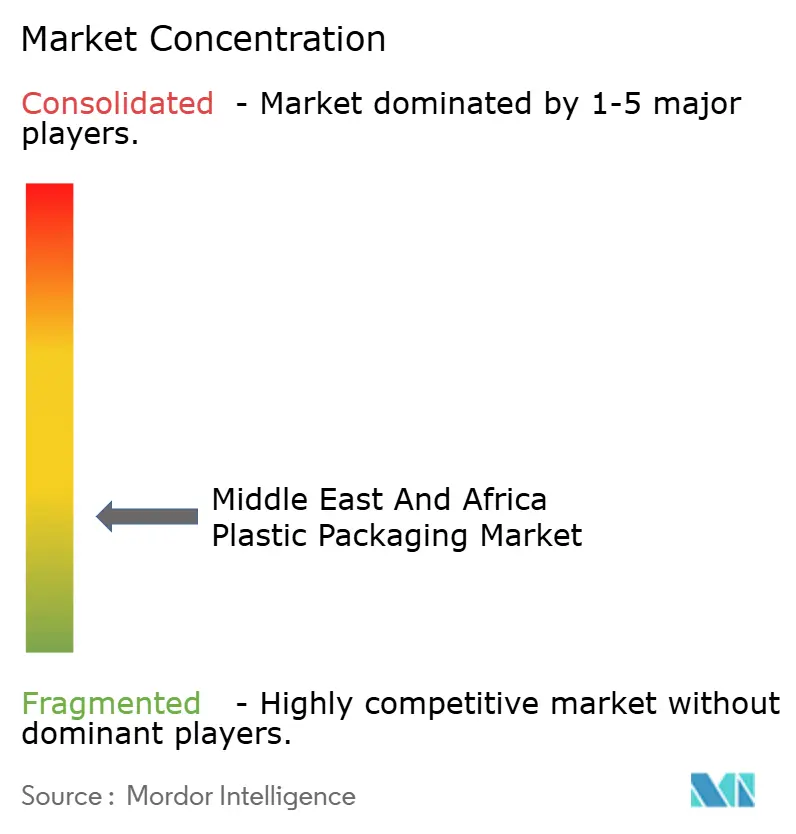

Panorama Competitivo

El mercado de envases plásticos de Oriente Medio y África exhibe fragmentación. Alpla profundizó su presencia al adquirir completamente su planta egipcia en diciembre de 2024 y al comprar una participación en Taba Plastic Industries en enero de 2025, priorizando la densidad sobre la inversión en nuevas instalaciones. Huhtamaki consolidó sus instalaciones en los Emiratos Árabes Unidos para mejorar la utilización de activos en medio de una competencia creciente en el envasado flexible, subrayando la importancia de las economías de escala. Los campeones locales contrarrestan mediante la integración vertical; los dos proyectos de Hotpack en Riad y Dubái aseguran la capacidad de preformas de PET y film, protegiéndola de las fluctuaciones de la materia prima. La certificación en BRC, ISO 22000 y HACCP sigue siendo un requisito de acceso para los contratos de bienes de consumo de movimiento rápido multinacionales, y los convertidores más pequeños tienen dificultades para financiar las auditorías, lo que dificulta la entrada.

El suministro de resina reciclada es una oportunidad de espacio en blanco. El financiamiento de la Corporación Financiera Internacional para plantas de PET en Ghana y Nigeria añade 30.000 toneladas, pero cubre menos del 5% de la demanda, dejando espacio para nuevos participantes. Los diferenciadores tecnológicos emergen en las recetas de films multicapa y las tiradas de impresión digital que reducen las cantidades mínimas de pedido, atrayendo a las marcas de belleza de venta directa al consumidor que buscan envases a medida.

Los productores petroquímicos sauditas como SABIC y Borouge proporcionan una ventaja local a través de acuerdos de resina a precio de costo más margen, anclando a sus convertidores cautivos en el cuartil inferior de la curva de costos global. Los controles cambiarios y los aranceles de importación protegen a las empresas africanas incipientes, aunque la ausencia de escala las deja vulnerables cuando la demanda interna se debilita, reforzando las tendencias de consolidación dentro del mercado de envases plásticos de Oriente Medio y África.

Líderes de la Industria de Envases Plásticos de Oriente Medio y África

Zamil Plastic Industries Co.

Huhtamaki South Africa (Pty) Ltd

Takween Advanced Industries

Napco National

Constantia Flexibles Afripack

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Beyti inauguró una expansión de EGP 1 mil millones (USD 240 millones), presentando la primera línea de leche de ultra alta temperatura en botellas de PET de Egipto.

- Octubre de 2025: El Programa Ladayn de OQ en Omán recibió USD 220 millones en compromisos a través de 26 acuerdos, con nueve empresas de polímeros avanzados iniciando la producción.

- Octubre de 2025: Egipto lanzó una campaña nacional de reciclaje de envases de bebidas junto con Tetra Pak y Uniboard, respaldada por una línea de EUR 2,5 millones (USD 2,8 millones) con una capacidad de 8.000 toneladas por año.

- Mayo de 2025: Saudi Investment Recycling Company y EIG Management Company firmaron un memorando de entendimiento para desplegar USD 375 millones en plantas de combustible derivado de residuos y USD 250 millones en unidades de pirólisis de neumáticos.

Alcance del Informe del Mercado de Envases Plásticos de Oriente Medio y África

El envasado plástico es una parte integral del sistema multifacético para el suministro de productos, desde la fabricación hasta el consumo. Su propósito principal es garantizar la entrega segura y protegida del producto en condiciones impecables y perfectas al usuario final (ya sea el fabricante del producto o el consumidor). Su papel en una economía circular es mantener el valor de un producto durante el tiempo que sea necesario y ayudar a eliminar los residuos del producto.

El Informe del Mercado de Envases Plásticos de Oriente Medio y África está segmentado por Tipo de Material (Polietileno, Polipropileno, Tereftalato de Polietileno, Poliestireno y EPS, y Otros Tipos de Materiales), Tipo de Envase (Flexible y Rígido), Forma del Producto (Botellas y Frascos, Bandejas y Contenedores, Bolsas y Sobres, Bolsas y Sacos, Films y Envolturas, y Otras Formas de Producto), Industria de Usuario Final (Alimentos, Bebidas, Farmacéutica y Salud, Cosméticos y Cuidado Personal, Industrial, y Otras Industrias de Usuario Final), Proceso de Fabricación (Extrusión, Moldeo por Inyección, Moldeo por Soplado, Termoformado, y Otros Procesos de Fabricación) y País. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Polietileno (PE) |

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Poliestireno y EPS |

| Otros Tipos de Materiales |

| Envasado Plástico Flexible |

| Envasado Plástico Rígido |

| Botellas y Frascos |

| Bandejas y Contenedores |

| Bolsas y Sobres |

| Bolsas y Sacos |

| Films y Envolturas |

| Otras Formas de Producto |

| Alimentos |

| Bebidas |

| Farmacéutica y Salud |

| Cosméticos y Cuidado Personal |

| Industrial |

| Otras Industrias de Usuario Final |

| Extrusión |

| Moldeo por Inyección |

| Moldeo por Soplado |

| Termoformado |

| Otros Procesos de Fabricación |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Material | Polietileno (PE) | |

| Polipropileno (PP) | ||

| Tereftalato de Polietileno (PET) | ||

| Poliestireno y EPS | ||

| Otros Tipos de Materiales | ||

| Por Tipo de Envase | Envasado Plástico Flexible | |

| Envasado Plástico Rígido | ||

| Por Forma de Producto | Botellas y Frascos | |

| Bandejas y Contenedores | ||

| Bolsas y Sobres | ||

| Bolsas y Sacos | ||

| Films y Envolturas | ||

| Otras Formas de Producto | ||

| Por Industria de Usuario Final | Alimentos | |

| Bebidas | ||

| Farmacéutica y Salud | ||

| Cosméticos y Cuidado Personal | ||

| Industrial | ||

| Otras Industrias de Usuario Final | ||

| Por Proceso de Fabricación | Extrusión | |

| Moldeo por Inyección | ||

| Moldeo por Soplado | ||

| Termoformado | ||

| Otros Procesos de Fabricación | ||

| Por Región | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de envases plásticos de Oriente Medio y África en 2031?

Se prevé que el mercado alcance USD 30,41 mil millones para 2031, creciendo a una CAGR del 2,56%.

¿Qué tipo de envase se espera que se expanda más rápidamente hasta 2031?

Se proyecta que los formatos flexibles, incluidas las bolsas y los films de envoltura continua, avancen a una CAGR del 3,87%, superando a las alternativas rígidas.

¿Por qué el PET está ganando participación dentro de la demanda regional de materiales?

El PET combina compatibilidad con el llenado en caliente, alta claridad y cadenas de reciclaje establecidas, lo que permite a los propietarios de marcas satisfacer las necesidades de rendimiento y los compromisos de contenido reciclado.

¿Cómo afectarán las prohibiciones de plásticos de un solo uso del Golfo a los convertidores?

Las prohibiciones obligan a un cambio hacia diseños reutilizables, reciclables o compostables, presionando a las empresas a invertir en nuevos materiales y readaptar las líneas existentes antes de 2028.

¿Qué oportunidades de crecimiento existen para los inversores en el sector?

La capacidad de PET reciclado de grado alimentario, la producción de films multicapa de alta barrera y el envasado para cumplimiento de pedidos de comercio electrónico presentan nichos desatendidos con trayectorias de demanda atractivas.

¿Qué tan concentrado está el panorama de proveedores?

Con los cinco principales convertidores concentrando aproximadamente el 35% de los ingresos, el mercado sigue siendo moderadamente fragmentado, dejando espacio para operaciones de consolidación y participantes especializados.

Última actualización de la página el: