Tamaño y cuota del mercado de proteínas de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

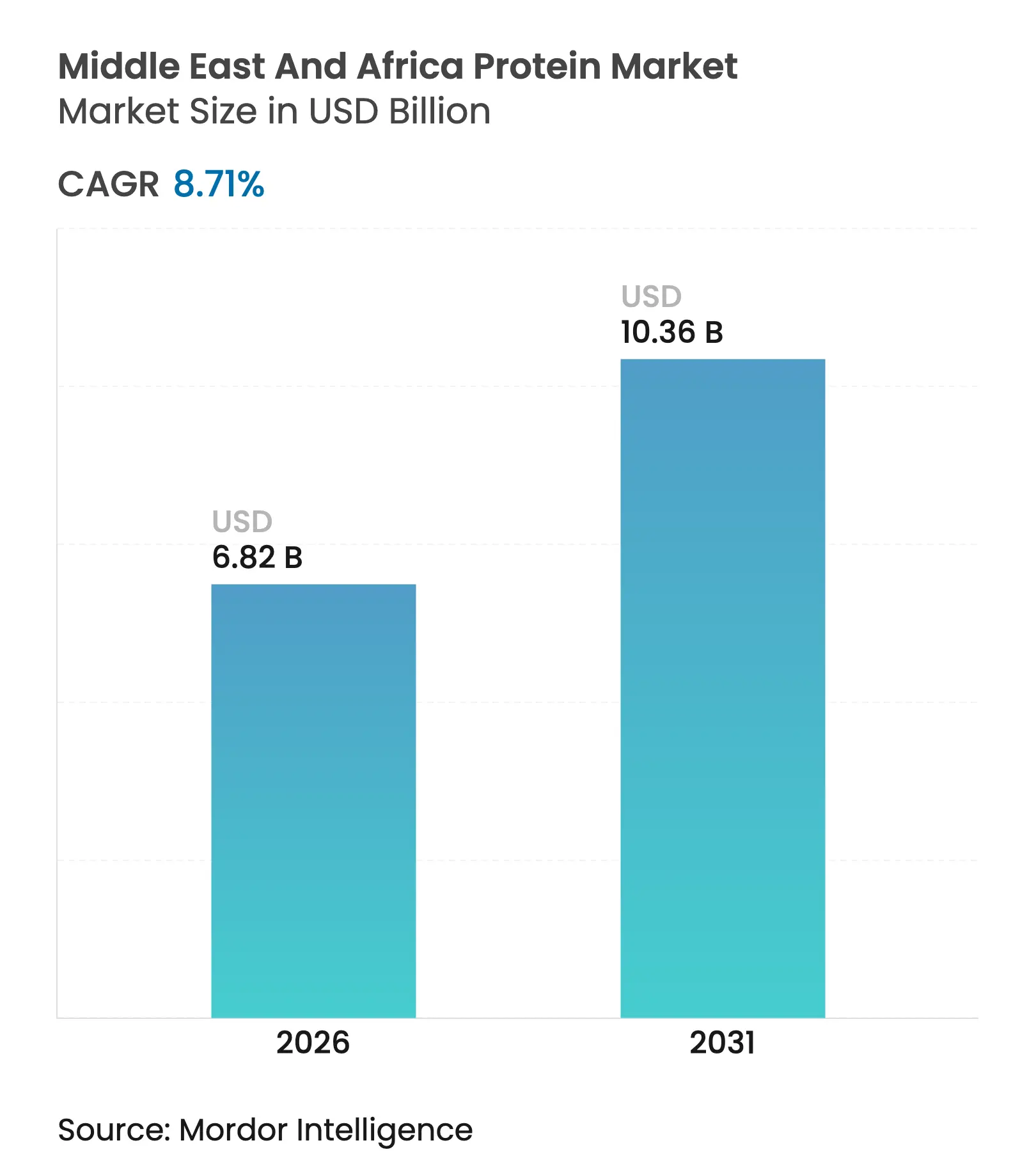

| Tamaño del mercado en el año base (2025) | 6.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.71% CAGR |

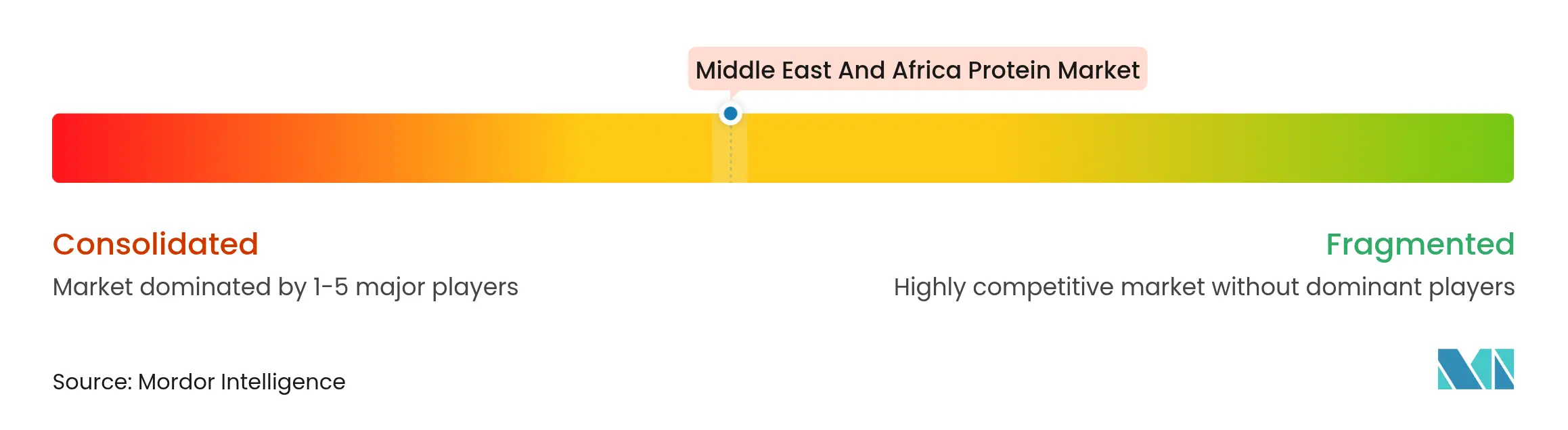

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de proteínas de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de proteínas de Oriente Medio y África fue valorado en USD 6,27 mil millones en 2025 y se estima que crecerá desde USD 6,82 mil millones en 2026 hasta alcanzar USD 10,36 mil millones en 2031, a una CAGR del 8,71% durante el período de pronóstico (2026-2031). Este crecimiento posiciona a la región como uno de los mercados de proteínas de más rápido crecimiento a nivel mundial, impulsado por iniciativas gubernamentales de seguridad alimentaria, una gran demografía juvenil y el aumento de las capacidades de procesamiento de alimentos. Si bien las fuentes de proteínas de origen animal dominan en términos de volumen, el aumento de la conciencia sobre las enfermedades no transmisibles ha fomentado la incorporación de proteínas de origen vegetal, como aislados de soja y guisante, en productos de panadería, alternativas lácteas y análogos de carne. Las inversiones en tecnologías como la filtración por membrana, la hidrólisis enzimática y el secado por atomización han reducido los costos de producción de aislados de alta pureza. Además, los contratos de suministro innovadores mitigan los riesgos asociados con la volatilidad de los precios mundiales de las semillas oleaginosas. Los responsables políticos también están fomentando la capacidad de producción local a través de iniciativas como la Visión 2030 de Arabia Saudita y la Estrategia Generación Verde de Marruecos, que garantizan volúmenes de absorción garantizados para atraer la inversión privada. En Sudáfrica, los incentivos gubernamentales están atrayendo a productores multinacionales de ingredientes para fortalecer la cadena de suministro doméstica.

Conclusiones clave del informe

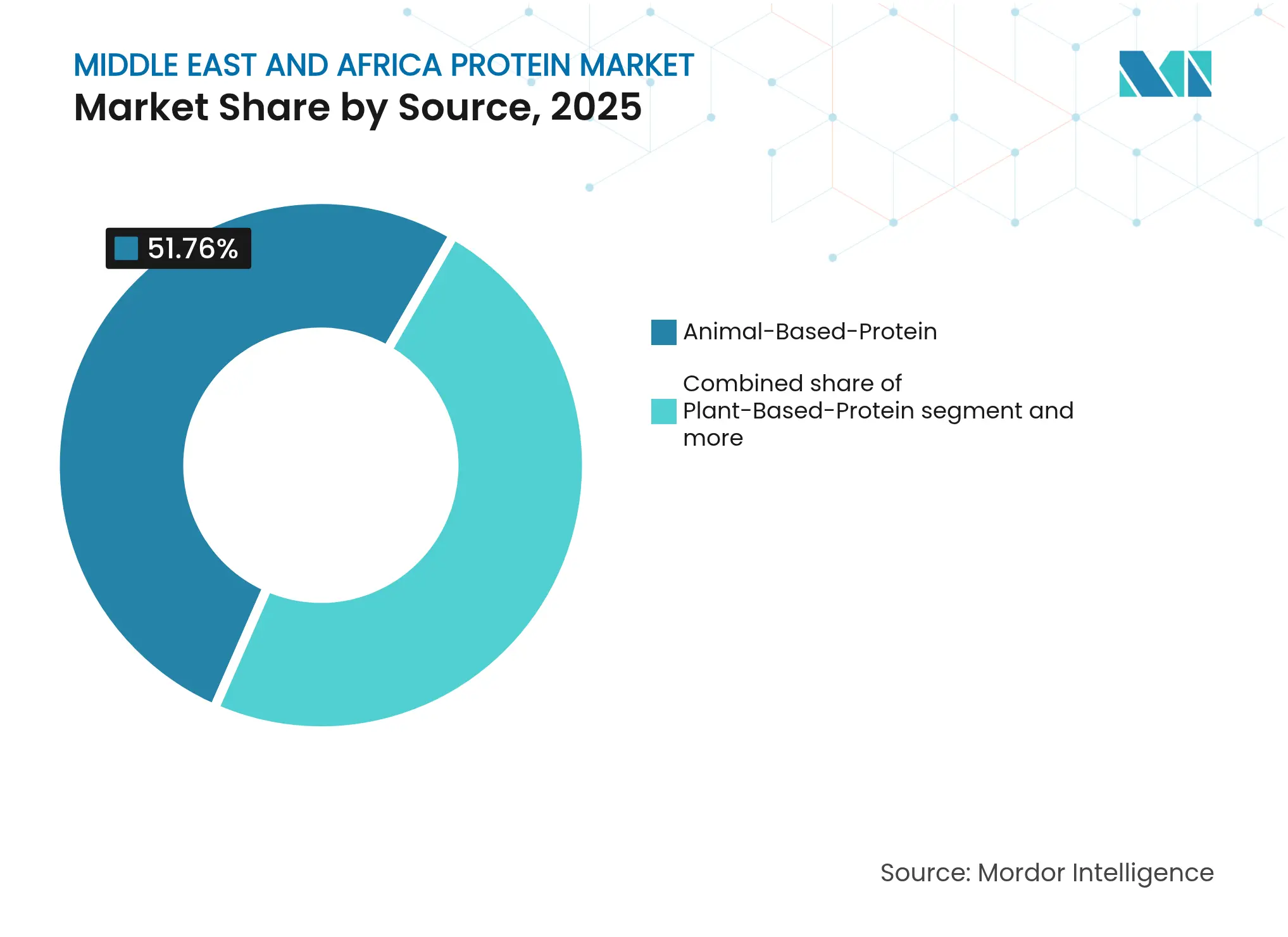

- Por fuente, las proteínas de origen animal representaron el 51,76% de la cuota del mercado de proteínas de Oriente Medio y África en 2025, mientras que las proteínas vegetales lideraron el crecimiento con una CAGR del 8,75% hasta 2031.

- Por forma, los aislados capturaron el 38,74% de la cuota de ingresos del tamaño del mercado de proteínas de Oriente Medio y África en 2025; los hidrolizados registran la trayectoria más rápida, avanzando a una CAGR del 8,92% entre 2026 y 2031.

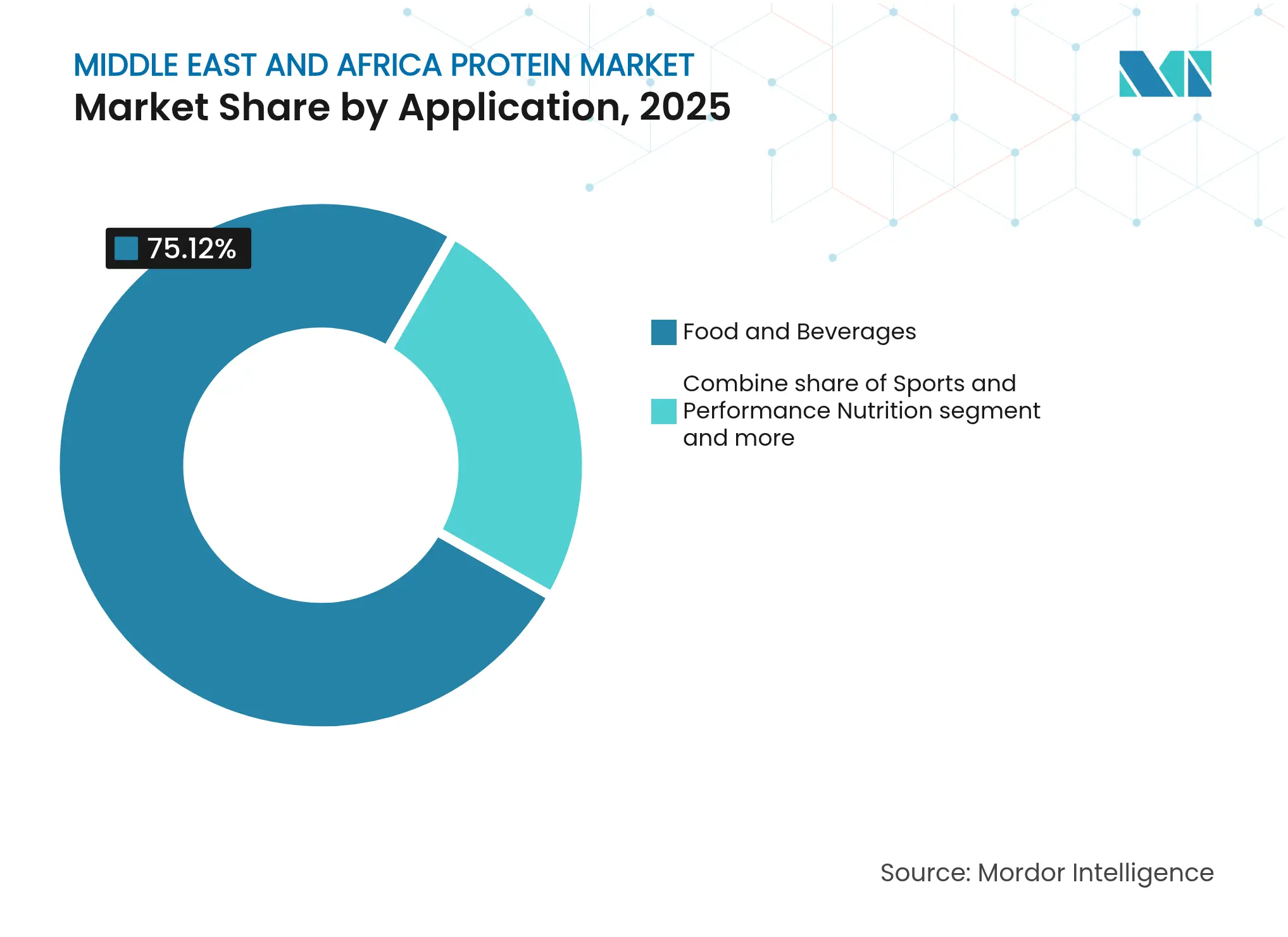

- Por aplicación, los alimentos y bebidas representaron el 75,12% de la demanda de 2025, mientras que se prevé que las formulaciones de nutrición deportiva y deportiva registren una CAGR del 8,84% durante 2026-2031.

- Por geografía, Arabia Saudita dominó con una cuota de mercado del 27,95% en 2025; Sudáfrica está preparada para el mayor crecimiento, registrando una CAGR del 8,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de proteínas de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de la industria de alimentos y bebidas | +1.8% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Fuerte preferencia cultural por la proteína animal | +1.5% | Países del Consejo de Cooperación del Golfo, Turquía, Norte de África | Largo plazo (≥ 4 años) |

| Déficit de deficiencia de proteínas y desnutrición | +1.2% | Nigeria, Egipto, África Subsahariana | Largo plazo (≥ 4 años) |

| Creciente demanda de nutrición deportiva entre la población joven | +1.0% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica | Corto plazo (≤ 2 años) |

| Auge de la proteína vegetal y vegana debido a la carga de enfermedades no transmisibles | +1.4% | Países del Consejo de Cooperación del Golfo, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de seguridad alimentaria que apoyan el procesamiento local de proteínas | +1.9% | Arabia Saudita, Egipto, Marruecos, Nigeria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas gubernamentales de seguridad alimentaria que apoyan el procesamiento local de proteínas

Las iniciativas de seguridad alimentaria lideradas por los gobiernos de Oriente Medio y África están transformando las cadenas de suministro de proteínas mediante la promoción de la producción local de aislados, concentrados y otros ingredientes proteicos de valor añadido. En Arabia Saudita, la Visión 2030 hace hincapié en mejorar la productividad agrícola a través de técnicas de cultivo avanzadas, agricultura de precisión y sistemas de riego inteligente, respaldados por alianzas público-privadas para mejorar la eficiencia de la cadena de suministro. Entre 2018 y 2024, el Fondo Saudita de Desarrollo Agrícola asignó USD 1,33 mil millones en préstamos, lo que permitió a los procesadores acceder a capital asequible y mitigar los riesgos de inversión mediante garantías de suministro de materias primas y acuerdos de compra garantizada [1]Fuente: Visión 2030, Informe Anual de Visión 2030 2024,

vision2030.gov. En Egipto, los programas gubernamentales han logrado una autosuficiencia del 60% en carne y casi completa autosuficiencia en aves de corral, lo que pone de relieve el éxito de los esfuerzos liderados por el Estado para reforzar la producción local de proteínas [2]Fuente: Servicio Estatal de Información, Egipto alcanza el 60% de autosuficiencia en carne y casi completa autosuficiencia en aves de corral,

sis.gov.eg. Estas iniciativas reducen colectivamente los costos de capital para los procesadores privados, promueven la adopción de tecnologías avanzadas de procesamiento de proteínas y fomentan el crecimiento de un mercado de proteínas sólido e integrado regionalmente en toda la región de Oriente Medio y África.

Expansión de la industria de alimentos y bebidas

La región de Oriente Medio y África (OMA) está experimentando un crecimiento significativo en la industria de alimentos y bebidas, impulsado por factores como el crecimiento demográfico, la urbanización, los cambios en los hábitos alimentarios y la creciente demanda de alimentos convenientes, nutritivos y ricos en proteínas. Este crecimiento está creando oportunidades sustanciales para el mercado de proteínas, en particular en aislados de proteínas, concentrados e ingredientes proteicos funcionales. En Arabia Saudita, la industria alimentaria incluye aproximadamente 1.300 empresas registradas, de las cuales alrededor del 80% se clasifican como grandes empresas con más de 100 empleados. El procesamiento de alimentos domina el mercado doméstico, contribuyendo con más del 75% de los ingresos totales [3]Fuente: USDA, Informe Anual de Alimentos al por Menor,

usda.gov. Esto subraya la importancia estratégica del sector y su potencial para adoptar ingredientes proteicos. En toda la región de OMA, la creciente demanda de alimentos envasados y procesados, productos lácteos, cárnicos y de panadería está impulsando la necesidad de formulaciones ricas en proteínas que se ajusten a las preferencias de los consumidores en materia de salud, sabor y conveniencia. La expansión continua de la industria de alimentos y bebidas está fomentando las inversiones en infraestructura de procesamiento de proteínas, investigación y desarrollo y lanzamientos innovadores de productos. Estos avances están permitiendo a los fabricantes escalar operaciones y diversificar su oferta.

Auge de la proteína vegetal y vegana debido a la carga de enfermedades no transmisibles

La creciente prevalencia de enfermedades no transmisibles (ENT), como la obesidad, la diabetes, las enfermedades cardiovasculares y la hipertensión, está impulsando un cambio hacia opciones dietéticas más saludables en Oriente Medio y África (OMA). Los consumidores están adoptando progresivamente fuentes de proteínas de origen vegetal y veganas como parte de estrategias de nutrición preventiva orientadas a reducir la ingesta de grasas saturadas, bajar los niveles de colesterol y mejorar la salud en general. Este cambio está respaldado además por una mayor conciencia sobre la salud, iniciativas gubernamentales de educación nutricional y la influencia de los movimientos mundiales de bienestar. El creciente consumo de proteínas de origen vegetal no solo aborda los desafíos de salud pública, sino que también se alinea con los objetivos de sostenibilidad ambiental. Esto crea oportunidades para los proveedores de ingredientes proteicos, los procesadores de alimentos y las empresas emergentes de proteínas alternativas para expandir sus operaciones. A medida que la conciencia sobre los riesgos relacionados con las ENT continúa aumentando, se espera que el mercado de proteínas de OMA experimente un crecimiento sostenido, impulsado por la creciente demanda de los consumidores de soluciones de proteínas vegetales nutritivas, sostenibles y funcionales.

Creciente demanda de nutrición deportiva entre la población joven

El creciente enfoque en la salud, el estado físico y los estilos de vida activos entre los jóvenes de Oriente Medio y África (OMA) está impulsando la demanda de productos de nutrición deportiva, como formulaciones ricas en proteínas, barritas proteicas, batidos y bebidas funcionales. Los consumidores millennials y de la Generación Z hacen especial hincapié en el desarrollo muscular, la resistencia, la recuperación y el bienestar general, lo que lleva a una mayor adopción de dietas ricas en proteínas diseñadas para los requisitos deportivos y de rendimiento. En Arabia Saudita, la Encuesta sobre Práctica Deportiva de los Hogares realizada por la Autoridad General de Estadística (GASTAT) reveló que el 17,4% de la población participó en actividades deportivas durante más de 150 minutos por semana en 2024, lo que indica una base sustancial de consumidores activos que buscan apoyo nutricional. Esta tendencia también es evidente en los centros urbanos de la región, donde las membresías en gimnasios, los programas de acondicionamiento físico y la participación tanto en deportes recreativos como competitivos están en aumento. El mercado de nutrición deportiva en expansión está impulsando a los fabricantes a crear productos ricos en proteínas, funcionales y convenientes, incluidas opciones de proteína vegetal y proteína de suero, para satisfacer las preferencias de los consumidores jóvenes y activos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios de materias primas para proteínas animales y vegetales | -1.3% | Global, aguda en el Consejo de Cooperación del Golfo dependiente de importaciones y Norte de África | Corto plazo (≤ 2 años) |

| Resistencia cultural a las fuentes de proteínas genéticamente modificadas | -0.6% | Países del Consejo de Cooperación del Golfo, Norte de África | Largo plazo (≥ 4 años) |

| Ambigüedad regulatoria en torno a las proteínas novedosas (insectos, cultivo celular) | -0.9% | Sudáfrica, Nigeria, Consejo de Cooperación del Golfo (excluido Catar) | Mediano plazo (2-4 años) |

| Dependencia de las importaciones para muchas formas de proteínas | -1.1% | Países del Consejo de Cooperación del Golfo, Egipto, Nigeria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de materias primas para proteínas animales y vegetales

La volatilidad en los precios de las materias primas, incluidas la soja, el guisante, el suero y otras materias primas ricas en proteínas, representa una restricción significativa para el mercado de proteínas de Oriente Medio y África (OMA). Factores como las interrupciones en la cadena de suministro, las condiciones climáticas extremas, las tensiones geopolíticas y las fluctuaciones cambiarias a menudo resultan en aumentos bruscos de los costos de adquisición para los productores tanto de proteínas animales como vegetales. Estos aumentos de costos afectan directamente los gastos de producción y reducen los márgenes de beneficio. En la región de Oriente Medio y África (OMA), la fuerte dependencia de las materias primas importadas hace que los procesadores locales sean especialmente susceptibles a las fluctuaciones del mercado mundial. Por ejemplo, el aumento de los precios mundiales de la soja y el trigo puede elevar los costos de las formulaciones de productos lácteos, cárnicos y de proteína vegetal. De manera similar, la volatilidad de los precios del suero y otros subproductos lácteos impacta el costo de los ingredientes a base de proteínas animales. Esta inestabilidad crea presiones de precios para los fabricantes, reduce la asequibilidad para los consumidores y puede retrasar o limitar la escala de nuevos lanzamientos de productos a base de proteínas.

Ambigüedad regulatoria en torno a las proteínas novedosas (insectos, cultivo celular)

El desarrollo de fuentes de proteínas novedosas, como las proteínas a base de insectos y las proteínas de cultivo celular, en Oriente Medio y África (OMA) enfrenta desafíos debido a la incertidumbre regulatoria y la falta de orientación clara por parte de las autoridades de inocuidad alimentaria. Muchos países de la región no cuentan con marcos integrales para la aprobación, el etiquetado y la comercialización de estas proteínas alternativas, lo que provoca retrasos en los lanzamientos de productos y la entrada al mercado. Esta incertidumbre regulatoria aumenta los riesgos de cumplimiento para los fabricantes e inversores, ya que los plazos de aprobación, las normas de seguridad y los niveles de uso permisibles siguen sin definirse. La aceptación por parte de los consumidores también se ve afectada, ya que la ausencia de un respaldo regulatorio claro puede erosionar la confianza y dificultar la adopción. Además, las variaciones en las regulaciones entre los países de Oriente Medio y África (OMA) añaden complejidad al comercio transfronterizo y a la escala de los productos de proteínas novedosas. Como resultado, si bien las proteínas a base de insectos y de cultivo celular ofrecen potencial para una nutrición sostenible y de alta calidad, los desafíos regulatorios continúan restringiendo la inversión y la comercialización, lo que ralentiza su adopción en el mercado de proteínas de Oriente Medio y África (OMA).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente: las proteínas animales mantienen la cuota, los formatos vegetales ganan velocidad

Las proteínas de origen animal representaron el 51,76% de la cuota de mercado en 2025, respaldadas por sistemas lácteos y avícolas certificados como halal que se alinean con las normas culturales y se benefician de décadas de inversión en infraestructura. Solo el sector avícola de Arabia Saudita invirtió más de USD 1.000 millones en expansiones de capacidad durante 2024, con el objetivo de alcanzar una autosuficiencia del 80% para 2025. Además, la producción láctea anual de Almarai de 1,8 millones de toneladas suministra suero y caseína tanto para los mercados domésticos como de exportación. Estos avances ponen de relieve el papel significativo de las proteínas de origen animal para satisfacer la demanda local e internacional, aprovechando la infraestructura establecida y la compatibilidad cultural. Sin embargo, se proyecta que las proteínas de origen vegetal crezcan al ritmo más rápido, con una CAGR del 8,75% hasta 2031. Este crecimiento está impulsado por la creciente demanda industrial de aislados de soja y guisante, que se utilizan ampliamente en productos de panadería, alternativas lácteas y análogos de carne. El creciente interés en las proteínas de origen vegetal refleja un cambio en las preferencias de los consumidores y las aplicaciones industriales, enfatizando la sostenibilidad y la diversificación dietética.

Las proteínas novedosas, incluidas las variedades de insectos, microbianas y de cultivo celular, actualmente tienen una cuota de mercado mínima, pero están atrayendo una inversión significativa en investigación y desarrollo. Estas inversiones y los avances en las tecnologías de proteínas novedosas subrayan el creciente enfoque en la innovación y las fuentes alternativas de proteínas para satisfacer las demandas cambiantes del mercado. Si bien todavía se encuentran en las etapas iniciales, el desarrollo de proteínas novedosas representa un área prometedora para el crecimiento futuro, impulsado por el progreso tecnológico y el creciente interés en métodos sostenibles de producción de alimentos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por forma: los aislados dominan la funcionalidad, los hidrolizados capturan el segmento de rendimiento

Los aislados representaron el 38,74% de la cuota de mercado en 2025, valorados por su contenido proteico superior al 90% y sus propiedades organolépticas neutras, que permiten la fortificación sin afectar el sabor ni la textura. Estos aislados, en particular los de base láctea como el aislado de proteína de suero y el aislado de proteína de leche, se producen mediante filtración por membrana. Este proceso, tal como se detalla en las especificaciones técnicas de la Federación Internacional de Lechería, garantiza una funcionalidad consistente entre lotes, convirtiéndolos en una opción fiable para diversas aplicaciones. El alto contenido de proteínas y el perfil de sabor neutro de los aislados los hacen adecuados para su uso en una amplia gama de productos alimentarios y de bebidas, incluidos los dirigidos a consumidores preocupados por la salud.

Los hidrolizados, por otro lado, se proyecta que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,92% hasta 2031. Estos se someten a una predigestión enzimática, un proceso que mejora las tasas de absorción, lo que los hace especialmente eficaces para la nutrición deportiva y las aplicaciones clínicas. Sus propiedades de absorción rápida son especialmente beneficiosas para los atletas y los pacientes que requieren una ingesta rápida de proteínas. Además, los avances tecnológicos en la filtración por membrana y la hidrólisis enzimática están desempeñando un papel importante en la reducción de los costos de producción y la ampliación del rango de aplicaciones tanto para los aislados como para los hidrolizados, lo que impulsa aún más su adopción en el mercado.

Por aplicación: los alimentos y bebidas anclan el volumen, la nutrición deportiva impulsa el margen

Las aplicaciones de alimentos y bebidas representaron el 75,12% de la cuota de mercado en 2025, abarcando la fortificación en panadería, los productos lácteos y alternativas lácteas, los productos cárnicos y análogos, y las bebidas funcionales. Dentro de esta categoría, los productos lácteos y las alternativas lácteas se están fusionando cada vez más a medida que los fabricantes combinan aislados de suero con proteínas de almendra o avena para crear productos híbridos que satisfagan tanto los requisitos de sabor como de salud. Esta tendencia refleja una creciente demanda de los consumidores de productos que equilibren los beneficios nutricionales con sabores atractivos. La gama de productos lácteos ricos en proteínas de Almarai de 2024 ilustra este enfoque, ofreciendo más de 20 gramos de proteína por porción y evitando la resistencia cultural a las etiquetas completamente vegetales. Estas innovaciones destacan las estrategias en evolución de los fabricantes para atender a las diversas preferencias de los consumidores manteniendo la competitividad en el mercado.

Se proyecta que el segmento de nutrición deportiva y de rendimiento crezca a una CAGR del 8,84% hasta 2031, superando la tasa de crecimiento general del mercado a medida que la demografía juvenil y la cultura del fitness continúan convergiendo. Este crecimiento está impulsado por un enfoque cada vez mayor en la salud y el bienestar entre las poblaciones más jóvenes, junto con un creciente interés en el rendimiento deportivo y atlético. La expansión del segmento está respaldada además por los avances en las formulaciones de productos, incluida la incorporación de fuentes de proteínas de alta calidad e ingredientes funcionales diseñados para mejorar el rendimiento físico y la recuperación. Como resultado, la nutrición deportiva y de rendimiento está emergiendo como un área clave de crecimiento dentro del panorama más amplio del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El mercado de proteínas de Oriente Medio y África (OMA) se caracteriza por su diversidad, influenciada por los diferentes hábitos alimentarios, las condiciones económicas y la madurez de la industria alimentaria en toda la región. En 2025, Arabia Saudita representó el 27,95% de los ingresos del mercado de proteínas, mientras que se proyecta que Sudáfrica registre una CAGR del 8,76%. Los países del Consejo de Cooperación del Golfo (CCG), incluidos Arabia Saudita, los Emiratos Árabes Unidos y Catar, representan un segmento premium y consciente de la salud, con una demanda significativa de proteínas funcionales, vegetales y de nutrición deportiva. Los principales impulsores de crecimiento en este mercado incluyen los altos ingresos disponibles, la infraestructura comercial avanzada y la creciente conciencia sobre la salud y el bienestar. Cabe destacar que el sector de procesamiento de alimentos contribuye con más del 75% de los ingresos domésticos en Arabia Saudita.

En el Norte de África, países como Egipto, Argelia y Marruecos se benefician de iniciativas gubernamentales a gran escala orientadas a mejorar la autosuficiencia alimentaria y aumentar la producción local de proteínas. Por ejemplo, Egipto ha logrado una autosuficiencia del 60% en carne y casi completa en aves de corral, respaldada por programas de desarrollo agrícola financiados por el Estado. Estos esfuerzos promueven la inversión en instalaciones de procesamiento de proteínas y la adopción de tecnologías de proteínas tanto animales como vegetales.

África Subsahariana presenta un panorama de mercado fragmentado, con economías emergentes como Sudáfrica, Kenia y Nigeria que actúan como centros regionales para el procesamiento, la innovación y las exportaciones de proteínas. El crecimiento en esta región está impulsado por la creciente urbanización, el aumento del consumo de proteínas y la expansión de la clase media. Sin embargo, desafíos como la volatilidad de los precios de las materias primas, la infraestructura inadecuada de la cadena de frío y las inconsistencias regulatorias representan obstáculos para la expansión del mercado.

Panorama competitivo

El mercado demuestra un nivel moderado de consolidación, con empresas de ingredientes globales y líderes regionales que en conjunto representan más del 60% de la cuota de mercado. Actores prominentes como Cargill, ADM y Kerry utilizan sus capacidades globales de investigación y desarrollo junto con inversiones de capital sustanciales para mantener su ventaja competitiva. La volatilidad de los costos de flete y las capacidades de cobertura de materias primas desempeñan un papel significativo en la diferenciación de los participantes del mercado.

Las corporaciones multinacionales están mejor equipadas para gestionar las fluctuaciones en las tarifas de flete marítimo debido a su escala y recursos, lo que les permite absorber los aumentos de costos de manera más efectiva. En contraste, las empresas locales a menudo adoptan estrategias como la obtención de acuerdos de suministro a largo plazo con cultivadores en Brasil y Argentina para mitigar los riesgos y garantizar un suministro estable de materias primas. Estos enfoques subrayan las diversas estrategias empleadas por las empresas para navegar los desafíos del mercado y mantener la competitividad.

Están surgiendo oportunidades de innovación en áreas como las proteínas de insectos y de cultivo celular, que tienen potencial para abordar las demandas futuras de proteínas. Sin embargo, las incertidumbres regulatorias y los procesos de aprobación crean barreras para la comercialización inmediata, lo que ralentiza el ritmo de adopción. Además, la clarificación de las normas halal de la Organización de Normalización del Golfo (GSO) sigue siendo un factor crítico que influye en la dinámica del mercado. Una vez que estas normas estén claramente definidas, se espera que tanto los actores multinacionales como los regionales intensifiquen sus esfuerzos para asegurar ventajas de ser el primero en moverse en segmentos como los alimentos básicos fortificados y las comidas listas para consumir, que se anticipa que experimentarán una demanda creciente.

Líderes de la industria de proteínas de Oriente Medio y África

Archer Daniels Midland Company

Cargill Inc.

Kerry Group plc

Royal FrieslandCampina N.V.

Glanbia plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: NiHTEK ha lanzado NiHPRO Gourmet Isolate en el mercado sudafricano a través de una asociación con la marca de bienestar My Wellness, marcando un desarrollo notable en los productos de proteínas con etiqueta limpia. Introducido en julio de 2025, este aislado de proteína hidrolizado, sin lácteos y libre de alérgenos está disponible en varios sabores diseñados para el sabor, la solubilidad y la versatilidad, atendiendo a los deportistas cotidianos y los consumidores preocupados por la salud. Utilizando tecnologías patentadas como la Hidrólisis de Precisión Avanzada (APH) y la Infusión Molecular de Proteínas (MPi), NiHPRO ofrece alta digestibilidad, un perfil mejorado de aminoácidos y una textura suave, libre de alérgenos comunes, organismos genéticamente modificados y lácteos, alineándose con la creciente demanda de soluciones de nutrición limpias y de alto rendimiento.

- Marzo de 2025: la proteína unicelular microbiana de Unibio, Uniprotein, ha recibido la aprobación de la Autoridad Saudita de Alimentos y Medicamentos (SFDA) para su uso en piensos para acuicultura destinados a peces, camarones y crustáceos. Tras un proceso de revisión detallado iniciado en abril de 2023, la SFDA confirmó la seguridad de Uniprotein, permitiendo su venta y pruebas comerciales en el mercado saudita de piensos. Posicionada como una alternativa sostenible y de alta calidad a las fuentes de proteínas tradicionales como la harina de pescado y la soja, Uniprotein se aproxima estrechamente al perfil de aminoácidos de la harina de pescado y es no transgénica, completamente trazable y libre de pesticidas y antibióticos.

- Febrero de 2025: Archer Daniels Midland (ADM), una empresa global de procesamiento de alimentos y nutrición, ha inaugurado una nueva instalación en la Zona Franca de Lagos (LFZ) en Nigeria como parte de su estrategia de expansión de operaciones en África. Esta instalación está diseñada para servir como un centro de innovación, colaboración y crecimiento, aprovechando la ubicación estratégica de la LFZ, la infraestructura avanzada y la proximidad al puerto de Lekki para mejorar los servicios en Nutrición Humana y Animal, Soluciones de Carbohidratos y segmentos de negocio relacionados.

- Octubre de 2023: Ingredion, un proveedor global de soluciones de ingredientes alimentarios, colaboró con el distribuidor Univar para presentar una gama de innovaciones en productos de base vegetal, bajo contenido de azúcar y naturales en el evento comercial Gulfood Manufacturing en Dubái. La muestra tuvo como objetivo responder a la creciente demanda de los consumidores de alimentos más saludables y con etiqueta limpia. Los productos destacados incluyeron aplicaciones de proteínas de origen vegetal y formulaciones naturales como platos vegetarianos, mayonesa de tahini sin huevo, condimentos sin azúcar, galletas proteicas y postres reducidos en azúcar, enfatizando el creciente enfoque en el contenido nutricional y los ingredientes naturales entre los consumidores de los Emiratos Árabes Unidos.

Alcance del informe del mercado de proteínas de Oriente Medio y África

El mercado de proteína de arroz de Oriente Medio y África está segmentado por tipo de producto: aislado de proteína de arroz, concentrado de proteína de arroz y otros. Según la aplicación, el mercado se segmenta en alimentos y bebidas, suplementos dietéticos y alimentación animal. El mercado también se clasifica por geografía en Arabia Saudita, Sudáfrica y el resto de Oriente Medio y África.

| Proteína de origen animal |

| Proteína de origen vegetal |

| Otros (proteína novedosa, insectos, microbiana, cultivo celular) |

| Aislados |

| Concentrados |

| Hidrolizados |

| Alimentos y bebidas | Panadería y cereales |

| Productos lácteos y alternativas lácteas | |

| Productos cárnicos y análogos | |

| Otros | |

| Nutrición deportiva y de rendimiento | |

| Alimentación animal | |

| Otros |

| Sudáfrica |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por fuente | Proteína de origen animal | |

| Proteína de origen vegetal | ||

| Otros (proteína novedosa, insectos, microbiana, cultivo celular) | ||

| Por forma | Aislados | |

| Concentrados | ||

| Hidrolizados | ||

| Por aplicación | Alimentos y bebidas | Panadería y cereales |

| Productos lácteos y alternativas lácteas | ||

| Productos cárnicos y análogos | ||

| Otros | ||

| Nutrición deportiva y de rendimiento | ||

| Alimentación animal | ||

| Otros | ||

| Por geografía | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de proteínas de Oriente Medio y África?

El mercado está valorado en USD 6,82 mil millones en 2026 y se proyecta que alcance USD 10,36 mil millones en 2031.

¿Qué país lidera la demanda regional?

Arabia Saudita tiene la mayor cuota, representando el 27,95% de los ingresos de 2025.

¿Qué fuente de proteínas crece más rápido?

Se prevé que las proteínas de origen vegetal crezcan a una CAGR del 8,75% hasta 2031.

¿Por qué los hidrolizados están ganando terreno?

La predigestión enzimática acelera la absorción, lo que hace que los hidrolizados sean populares en las fórmulas de nutrición deportiva y clínica.

Última actualización de la página el: