Tamaño y Participación del Mercado de Centros de Capacidades Globales de Filipinas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

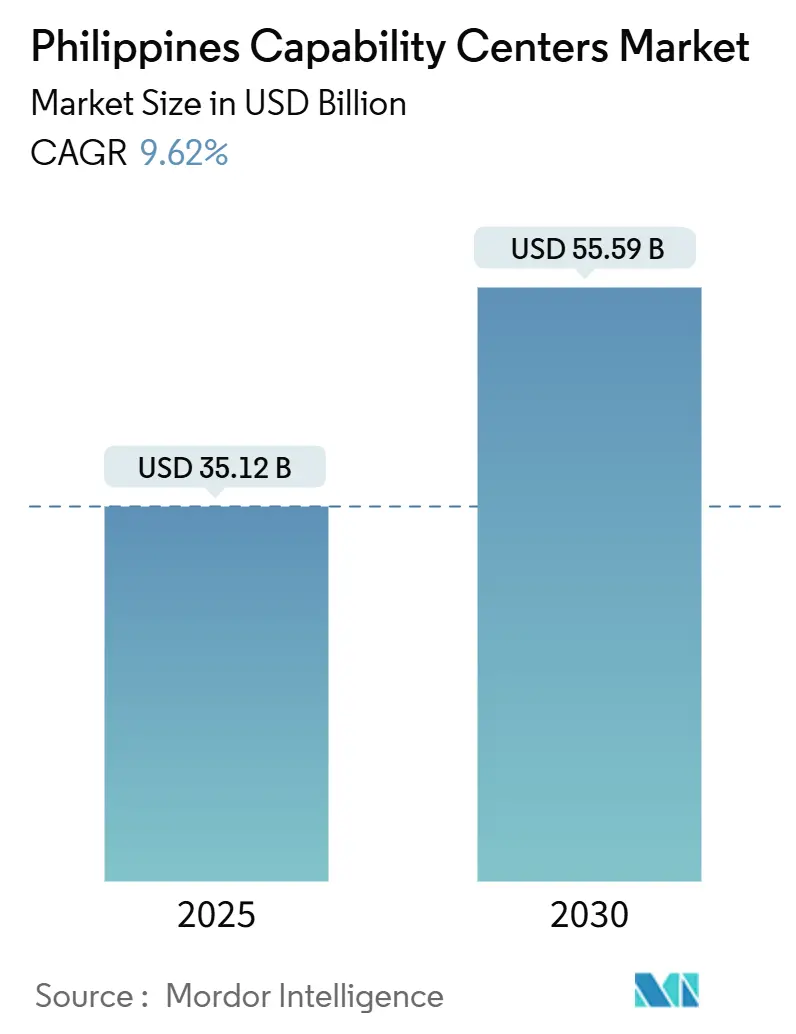

| Tamaño del Mercado (2025) | 35.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 55.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Filipinas por Mordor Intelligence

El tamaño del mercado de Centros de Capacidades Globales de Filipinas se situó en USD 35,12 mil millones en 2025 y está en camino de alcanzar USD 55,59 mil millones en 2030, lo que se traduce en una CAGR del 9,62% durante el período de pronóstico. El mercado de Centros de Capacidades Globales de Filipinas experimenta un fuerte impulso a medida que las corporaciones multinacionales diversifican sus estructuras de prestación de servicios, aprovechan el talento con dominio del inglés y se protegen contra el riesgo geopolítico en toda la región de Asia-Pacífico. Los esfuerzos del gobierno, en particular la Ley CREATE MORE, reducen los impuestos corporativos y simplifican el cumplimiento normativo, reforzando la confianza de los inversores. Los primeros adoptantes que abrieron Centros de Excelencia de IA Generativa reportan ganancias de productividad considerables, fortaleciendo el atractivo de la ubicación para trabajos digitales de mayor valor. Al mismo tiempo, los programas de ciudades digitales provinciales ayudan a aliviar la saturación del Área Metropolitana de Manila y expanden el mercado de Centros de Capacidades Globales de Filipinas hacia centros secundarios competitivos en costos.[1]Departamento de Finanzas, "Directrices de Implementación de la Ley CREATE MORE," DOF.gov.ph

Conclusiones Clave del Informe

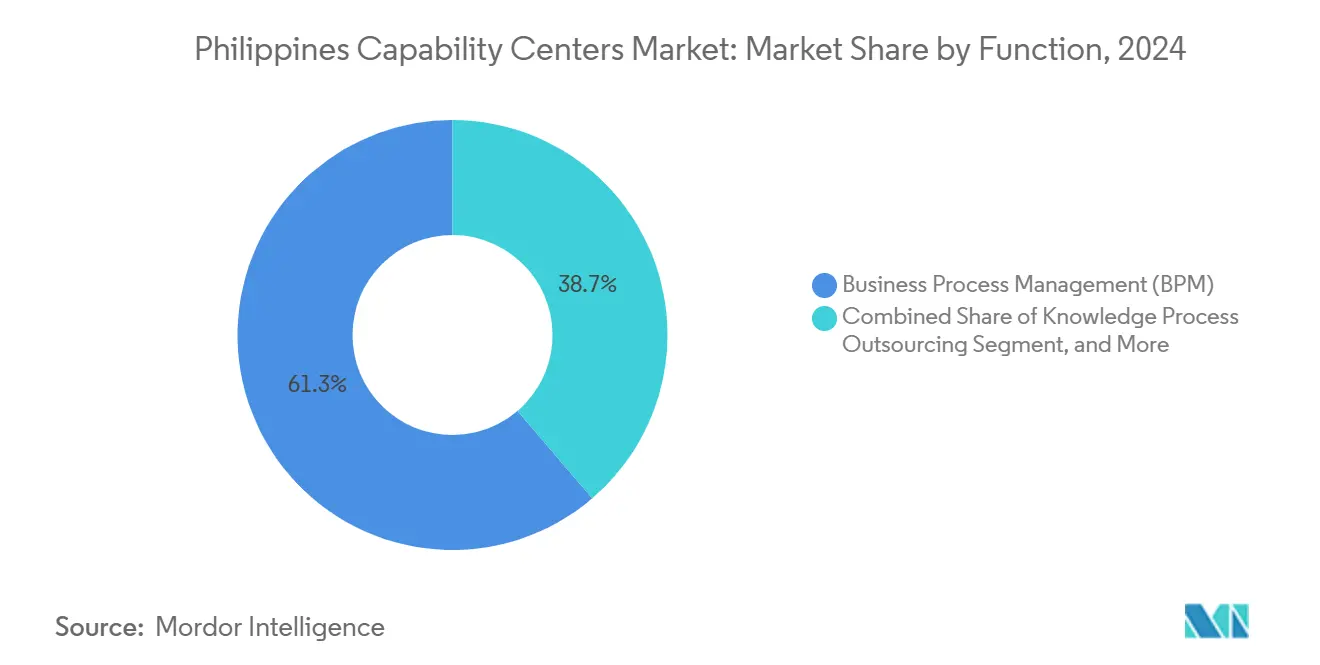

- Por función, la Gestión de Procesos de Negocio representó el 61,27% de la participación del mercado de Centros de Capacidades Globales de Filipinas en 2024; se prevé que Tecnología de la Información y Servicios Digitales se expanda a una CAGR del 10,27% hasta 2030.

- Por modelo de participación, los centros cautivos representaron el 59,41% del tamaño del mercado de Centros de Capacidades Globales de Filipinas en 2024, mientras que se proyecta que los modelos híbridos de Construcción-Operación-Transferencia registren la CAGR más alta, del 10,42%, hasta 2030.

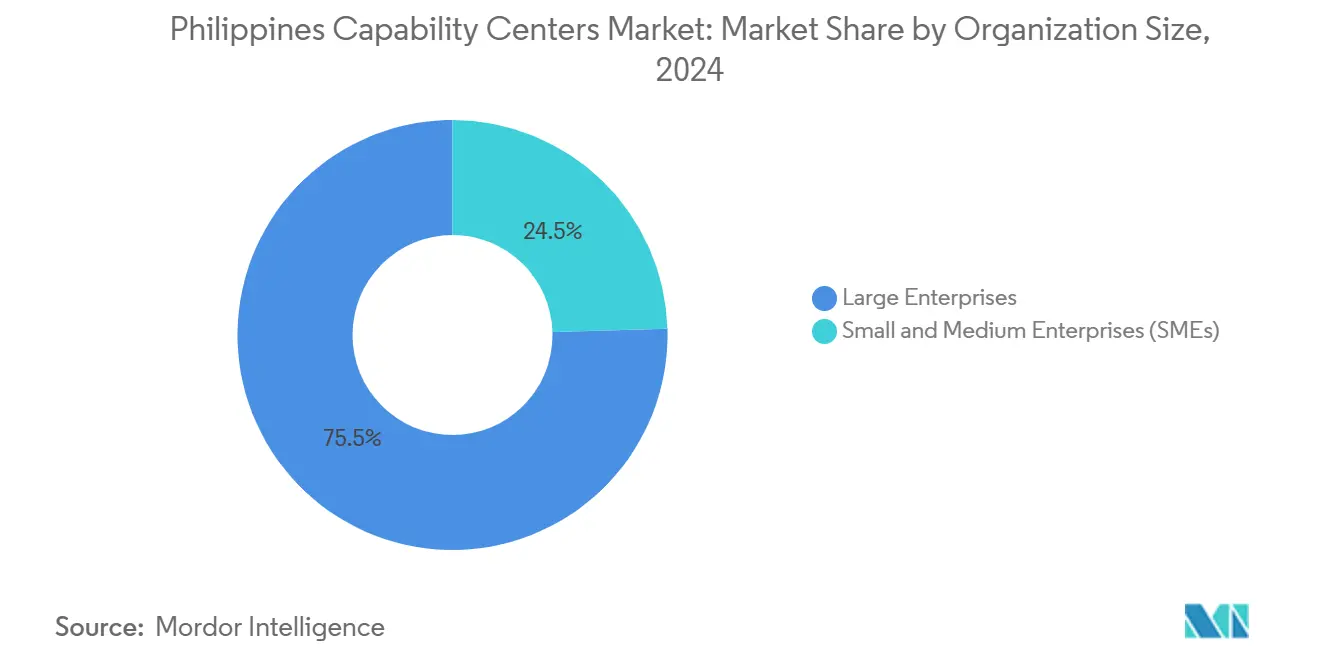

- Por tamaño de organización, las grandes empresas representaron el 75,47% de la participación del mercado de Centros de Capacidades Globales de Filipinas en 2024; se espera que las pequeñas y medianas empresas avancen a una CAGR del 11,23% entre 2025 y 2030.

- Por vertical de industria, la banca, los servicios financieros y los seguros son los segmentos de más rápido crecimiento, con una CAGR del 10,21% hasta 2030. Mientras tanto, las telecomunicaciones y TI continúan contribuyendo con la mayor participación en ingresos, del 33,56% en 2024.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de apoyo a la transformación digital | +2.8% | Global, concentrada en los mercados de clientes de América del Norte y Europa | Mediano plazo (2-4 años) |

| Dominio del inglés y afinidad cultural de Filipinas | +1.9% | Global, más fuerte para América del Norte y Australia | Largo plazo (≥ 4 años) |

| Costos laborales competitivos en relación con centros pares de Asia-Pacífico | +1.6% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Rápida expansión de Centros de Excelencia de IA Generativa | +2.1% | Global, adopción temprana en el Área Metropolitana de Manila y Cebú | Mediano plazo (2-4 años) |

| Reformas gubernamentales CREATE y del Código de Asociaciones Público-Privadas | +1.4% | Nacional, con zonas PEZA y ciudades digitales | Largo plazo (≥ 4 años) |

| Surgimiento de ciudades digitales provinciales | +0.8% | Ganancias nacionales en Cebú, Dávao y Clark | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Apoyo a la Transformación Digital por Parte de Corporaciones Multinacionales

Las empresas están modernizando sus sistemas centrales, lo que genera nueva demanda de ingeniería en la nube, análisis de datos y servicios de ciberseguridad prestados desde centros filipinos. Estos proyectos requieren equipos ágiles, por lo que los proveedores agrupan a especialistas en sprints de producto en lugar de turnos de trabajo tradicionales. Como resultado, los contratos de participación híbrida ahora incluyen precios basados en resultados vinculados a calendarios de lanzamiento e hitos de seguridad. JPMorgan Chase amplió su plantilla en Manila a 20.000 empleados, ubicando desarrolladores, científicos de datos y analistas de ciberseguridad en un único campus ágil.[2]JPMorgan Chase, "Informe Anual 2024," JPMorganChase.com Las empresas de software más pequeñas siguen un camino similar, arrendando espacios listos para usar que pueden duplicar su plantilla en un año. Esta sostenida cartera de proyectos convierte el mercado de Centros de Capacidades Globales de Filipinas en un motor de innovación digital continua en lugar de ahorros de costos episódicos.

Dominio del Inglés y Afinidad Cultural de Filipinas con los Mercados Occidentales

La fuerza laboral del país se ubica entre las mejores de Asia en el Índice de Dominio del Inglés de EF, lo que proporciona una comunicación sin fricciones en interacciones de voz, chat y video. La familiaridad cultural con la etiqueta empresarial de Estados Unidos y Europa acelera la incorporación, ya que los equipos de primera línea ya comprenden las referencias coloquiales y las normas de atención al cliente. Los clientes reportan ciclos de capacitación más cortos, lo que reduce los costos de incorporación y mejora las tasas de resolución en el primer contacto para roles de soporte de alto nivel. Esta ventaja en habilidades blandas se vuelve más valiosa a medida que la automatización gestiona las consultas rutinarias y las escaladas requieren un diálogo más matizado. Por lo tanto, las empresas ubican módulos de experiencia del cliente premium en el Área Metropolitana de Manila y Cebú, mientras que derivan los tickets de menor valor a bots para su clasificación y resolución. La combinación de empatía humana y claridad lingüística ancla contratos a largo plazo incluso cuando los diferenciales salariales se reducen.

Costos Laborales Competitivos en Relación con Centros Pares de Asia-Pacífico

El salario promedio de un ingeniero de software se sitúa cerca de USD 20.241, aún muy por debajo del de Singapur y Sídney, lo que ofrece a los inversores un impulso inmediato en el margen operativo.[3]CBRE, "Informe Global de Talento Tecnológico 2024," CBRE.com Los costos de alquiler en Bonifacio Global City están aumentando, pero siguen siendo aproximadamente la mitad de los de un espacio Grado A comparable en Singapur, preservando la economía de la ubicación durante al menos tres años más. Las empresas reducen aún más sus gastos generales utilizando plantas de coworking en ciudades provinciales, donde los alquileres pueden ser un 40% más bajos que los equivalentes en Manila. La inflación salarial se ha mantenido en niveles de un solo dígito desde 2023, lo que es más lento que los pares regionales como Bengaluru en India y Ciudad Ho Chi Minh en Vietnam. Las empresas equilibran costo y capacidad dividiendo los equipos: arquitectos de alta especialización en Manila, grupos más grandes de pruebas y soporte en Cebú o Dávao. Este enfoque escalonado mantiene al mercado de Centros de Capacidades Globales de Filipinas competitivo incluso cuando las brechas de precios regionales se estrechan.

Rápida Expansión de Centros de Excelencia de IA Generativa por Parte de los Primeros Adoptantes

Grandes firmas de servicios profesionales como PwC comprometieron USD 50 millones para construir un centro de inteligencia artificial de 5.000 personas que diseña modelos propietarios para clientes globales. Estos centros reportan ganancias de productividad del 25-40% en revisión de documentos, análisis de precios y procesamiento de reclamaciones una vez que las herramientas de IA Generativa maduran más allá de la etapa piloto. Las universidades filipinas responden añadiendo cursos de ingeniería de instrucciones, alimentando una cartera de talento que combina lingüística con programación. Los proveedores combinan administradores de datos con ingenieros de aprendizaje automático, creando roles híbridos que supervisan la equidad algorítmica y el cumplimiento normativo. Las multinacionales exportan los marcos resultantes a otros sitios, convirtiendo a Filipinas en la ubicación de referencia para los manuales de implementación de IA Generativa. Estos casos de éxito refuerzan la confianza de los inversores y generan un efecto de agrupamiento, donde las empresas adyacentes se co-ubican para compartir reservas de talento y laboratorios de capacitación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación de la competencia global de India, Polonia y Colombia | -1.8% | Global, especialmente en Europa y América Latina | Corto plazo (≤ 2 años) |

| Brechas persistentes en infraestructura digital (costo y fiabilidad de la banda ancha) | -1.2% | Nacional, aguda en áreas provinciales | Mediano plazo (2-4 años) |

| Alta exposición de los roles centrados en voz al desplazamiento por IA Generativa | -2.1% | Global, afecta al soporte al cliente tradicional | Corto plazo (≤ 2 años) |

| Aumento de los costos de bienes raíces comerciales en los distritos centrales de negocios del Área Metropolitana de Manila | -0.9% | Núcleo del Área Metropolitana de Manila, con extensión a distritos secundarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia Global de India, Polonia y Colombia

India amplía incentivos a ciudades de segundo nivel, Polonia destaca el cumplimiento de la soberanía de datos de la Unión Europea, y Colombia aprovecha la proximidad cercana a Estados Unidos, lo que en conjunto reduce las tasas de éxito de Filipinas en nuevas licitaciones.[4]IBPAP, "Resumen de Análisis Competitivo 2024," IBPAP.org Los clientes ahora emiten solicitudes de propuesta multinacionales, clasificando las ubicaciones según la madurez en ciberseguridad y las métricas de sostenibilidad, además del costo. Para mantenerse en la competencia, los operadores filipinos se certifican en ISO 27701 para la gestión de la privacidad y publican objetivos de neutralidad de carbono. Las agencias gubernamentales añaden beneficios de doble deducción para edificios ecológicos para nivelar el campo de juego. Los proveedores también enfatizan la fluidez en dominios específicos, como el análisis de riesgo en tecnología financiera o la codificación en salud, para ganar trabajo menos sensible a las brechas salariales. Estos movimientos reconfiguran la competencia, pasando de una carrera a la baja en precios a un concurso de creación de valor especializado.

Alta Exposición de los Roles Centrados en Voz al Desplazamiento por IA Generativa

La inteligencia artificial conversacional podría automatizar hasta el 40% de las tareas de los centros de llamadas en tres años, reduciendo la demanda de agentes de nivel inicial. Las empresas filipinas ejecutan grandes programas de recapacitación que trasladan al personal a posiciones de moderación de chat, gestión de escaladas y supervisión de inteligencia artificial. La evidencia temprana sugiere que los equipos mixtos pueden aumentar las puntuaciones de satisfacción del cliente porque los bots resuelven consultas simples rápidamente, permitiendo que los humanos se concentren en tareas impulsadas por la empatía. Sin embargo, las organizaciones enfrentan costos de redundancia a corto plazo y deben navegar las normas del código laboral al reequilibrar los niveles de personal. La Comisión Nacional de Privacidad emite directrices de inteligencia artificial, aclarando la responsabilidad por las decisiones automatizadas y obligando a los proveedores a incorporar registros de auditoría en los nuevos flujos de trabajo. El éxito en esta transición determinará si los proveedores heredados de centros de contacto evolucionan hacia orquestadores de servicios habilitados por inteligencia artificial con altos márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: Los Servicios Digitales Impulsan la Transformación Más Allá de la Gestión de Procesos de Negocio Tradicional

La Gestión de Procesos de Negocio capturó el 61,27% de la participación del mercado de Centros de Capacidades Globales de Filipinas en 2024, impulsada por su profundidad en finanzas, contabilidad y servicio al cliente. Sin embargo, se proyecta que Tecnología de la Información y Servicios Digitales registre una CAGR del 10,27% hasta 2030, reflejando la demanda empresarial de ingeniería en la nube, ciberseguridad y análisis. Se proyecta que el tamaño del mercado de Centros de Capacidades Globales de Filipinas para servicios digitales se expanda a medida que las firmas multinacionales reubican equipos de ingeniería de productos y ciencia de datos desde geografías de mayor costo. Las inversiones en cumplimiento de ISO 27001 y SOC 2 amplifican la confianza en el manejo de datos regulados.

Los centros de Ingeniería e Investigación y Desarrollo añaden prototipado de software y desarrollo de automatización, aumentando la complejidad de los perfiles de trabajo locales. La Externalización de Procesos de Conocimiento, que abarca investigación legal e inteligencia de mercado, se beneficia de la misma cartera de talento, enriqueciendo la industria de Centros de Capacidades Globales de Filipinas con experiencia específica en dominios. Las multinacionales citan la disponibilidad de graduados en ciencias, tecnología, ingeniería y matemáticas y un ecosistema de proveedores en maduración como razones para profundizar las huellas tecnológicas, lo que señala un potencial sostenido al alza para los segmentos no relacionados con la voz.

Por Modelo de Participación: Las Estructuras Híbridas Ganan Terreno por su Flexibilidad

Los centros cautivos representaron el 59,41% de la participación del mercado de Centros de Capacidades Globales de Filipinas en 2024, ya que las instituciones financieras prefieren la gobernanza directa sobre los flujos de datos sensibles. Sin embargo, los modelos híbridos de Construcción-Operación-Transferencia están creciendo a una CAGR del 10,42%, combinando una entrada rápida con la eventual transferencia de propiedad. El tamaño del mercado de Centros de Capacidades Globales de Filipinas dentro de las estructuras híbridas se beneficia de un menor capital inicial y opciones de fuerza laboral escalables, lo que resulta atractivo para las empresas de software de alto crecimiento.

Los contratos tradicionales de externalización exclusiva disminuyen a medida que los compradores buscan una integración más estrecha entre los equipos en tierra y en el extranjero. Organismos reguladores como el Bangko Sentral ng Pilipinas refinan las directrices para acomodar la gobernanza por capas, tranquilizando a los sectores con aversión al riesgo. El resultado es un enfoque de cartera: propiedad intelectual central en centros cautivos, picos especializados gestionados por socios, todo dentro de una única presencia en Filipinas.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Aceleran la Adopción a través de Plataformas en la Nube

Las grandes empresas retuvieron el 75,47% de la participación del mercado de Centros de Capacidades Globales de Filipinas en 2024, aprovechando la escala para configuraciones de servicios compartidos de extremo a extremo. Sin embargo, se proyecta que las pequeñas y medianas empresas registren una trayectoria de crecimiento del 11,23%, habilitada por la entrega basada en la nube que elimina el obstáculo histórico de asientos mínimos. El tamaño del mercado de Centros de Capacidades Globales de Filipinas entre las pequeñas y medianas empresas está aumentando a medida que las soluciones de software como servicio ofrecen soporte listo para usar en finanzas, recursos humanos y marketing digital, eliminando la necesidad de grandes gastos de capital.

La combinación de incentivos de PEZA y los modelos de arrendamiento flexibles democratizan aún más el acceso. Las empresas más pequeñas típicamente comienzan con un solo proceso, pero a menudo se expanden rápidamente una vez que se establece la prueba de concepto. Esta afluencia diversifica la exposición sectorial y estimula la adopción en ciudades provinciales, fomentando una expansión industrial inclusiva más allá del dominio de los conglomerados.

Por Vertical de Industria: El Sector BFSI Supera al Resto a Medida que se Intensifican el Riesgo y el Cumplimiento Normativo

Las telecomunicaciones y TI mantuvieron una participación del 33,56% del mercado de Centros de Capacidades Globales de Filipinas en 2024, reflejando las ventajas del pionero y la alineación tecnológica. Sin embargo, se espera que la banca, los servicios financieros y los seguros registren una CAGR del 10,21% hasta 2030, ya que regulaciones globales más estrictas impulsan a las instituciones a consolidar el análisis de riesgo y las operaciones contra el lavado de dinero en centros conformes y rentables. Por lo tanto, el tamaño del mercado de Centros de Capacidades Globales de Filipinas que sirve al sector BFSI se expande a un ritmo más rápido que el crecimiento general del mercado.

Las industrias de salud y ciencias de la vida emplean los mismos estándares rigurosos para la gestión de datos clínicos y las tareas de farmacovigilancia, mientras que las industrias de manufactura y automotriz se centran en el análisis de la cadena de suministro y el aseguramiento de la calidad. La creciente mezcla vertical señala la transición de la industria de Centros de Capacidades Globales de Filipinas del soporte genérico a soluciones específicas por sector, elevando las barreras de entrada para nuevas ubicaciones que carecen de una amplitud comparable.

Análisis Geográfico

El Área Metropolitana de Manila alberga aproximadamente el 65% del empleo, anclada por Bonifacio Global City, el distrito central de negocios de Makati y Ortigas. Estos distritos combinan centros de datos de Nivel III, escuelas internacionales y proximidad a los reguladores, convirtiéndolos en la opción predeterminada para los nuevos participantes. El tamaño del mercado de Centros de Capacidades Globales de Filipinas, concentrado en el Área Metropolitana de Manila, se beneficia de una infraestructura madura pero enfrenta costos crecientes y competencia por el talento.

Visayas Central, liderada por la ciudad de Cebú, emerge como la principal alternativa provincial, ofreciendo ahorros en bienes raíces del 40-50% en comparación con la región capital. EY Global Delivery Services amplió un sitio de 500 personas en Cebú en 2024 para funciones de soporte de auditoría, demostrando la profundidad de las universidades locales y la disponibilidad de graduados con dominio del inglés. El impulso resultante eleva la participación de mercado de los Centros de Capacidades Globales de Filipinas en ubicaciones provinciales.

Dávao en Mindanao y la Zona Franca de Clark en Luzón completan el manual de diversificación geográfica. El gobierno de la ciudad de Dávao alinea los incentivos con el despliegue de banda ancha, apuntando a sectores de nicho como el análisis de tecnología agrícola. Clark aprovecha su proximidad a Manila y el acceso a aeropuertos internacionales, atrayendo a empresas que requieren planificación de continuidad de negocio en dos sitios. Estos cambios distribuyen el beneficio económico a lo largo del archipiélago y alivian la saturación centrada en el Área Metropolitana.

Panorama Competitivo

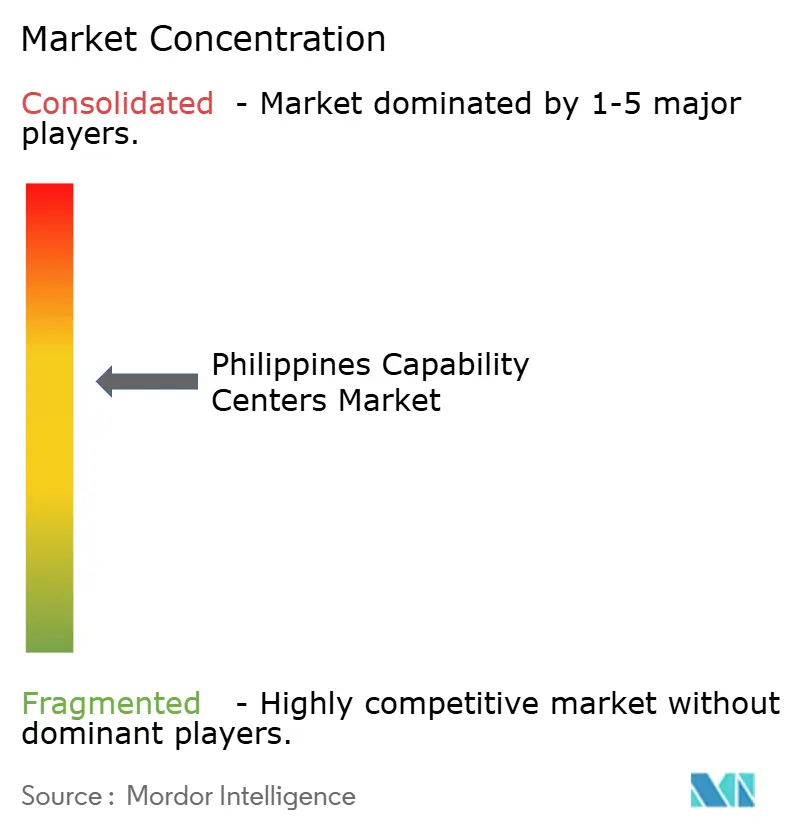

El mercado de Centros de Capacidades Globales de Filipinas exhibe una concentración moderada, con los grandes actores financieros JPMorgan Chase y Citigroup supervisando los mayores centros cautivos, que en conjunto emplean a más de 27.000 empleados. Los líderes en tecnología y consultoría, como Accenture, PwC y EY, operan centros multidisciplinarios que van desde laboratorios de inteligencia artificial hasta centros de comando de ciberseguridad. Su énfasis en la IA Generativa acelera la profundidad de las capacidades y eleva la propuesta de valor general del mercado de Centros de Capacidades Globales de Filipinas.

La competencia se está desplazando cada vez más hacia la especialización por encima del simple número de empleados. Shell Business Operations Manila se diferencia a través de gemelos digitales del sector energético, mientras que HSBC Global Service Centre se enfoca en informes regulatorios y detección de sanciones. Los nuevos participantes apuntan a nichos de espacio en blanco, como el análisis de energías renovables o el cumplimiento en tecnología financiera, aumentando la intensidad competitiva al tiempo que amplían la diversidad de servicios.

Para mantener la ventaja, los proveedores persiguen certificaciones ISO 27001, SOC 2 Tipo II y específicas de la industria que tranquilizan a los clientes sensibles al riesgo. Los programas continuos de mejora de habilidades, a menudo en asociación con el Departamento de Ciencia y Tecnología, alimentan una cartera de ingenieros de inteligencia artificial y administradores de datos que sustentan los servicios premium. Por lo tanto, los observadores del mercado califican al mercado de Centros de Capacidades Globales de Filipinas como estratégicamente bien posicionado, pero vigilante ante las alternativas globales.

Líderes de la Industria de Centros de Capacidades Globales de Filipinas

Accenture Inc.

JPMorgan Chase and Co. Philippine Global Service Center

HSBC Global Service Centre Philippines Inc.

Citigroup Global Markets Asia Service Center

Chevron Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: PEZA anunció la aprobación de compromisos de inversión por PHP 87.500 millones (USD 1.520 millones) para proyectos de TI-BPM y Centros de Capacidades Globales durante los primeros nueve meses de 2025, lo que representa un aumento del 65% en comparación con el mismo período de 2024. Las aprobaciones incluyeron 23 nuevos registros de Centros de Capacidades Globales y 47 proyectos de expansión de operadores existentes en el Área Metropolitana de Manila, Cebú y Clark PEZA.

- Septiembre de 2025: JPMorgan Chase completó la ocupación de su segunda torre en Uptown Bonifacio Global City, añadiendo 70.000 m², incluido espacio de oficinas, para apoyar a su fuerza laboral ampliada de 20.000 empleados. Las instalaciones incorporan centros de operaciones avanzados impulsados por inteligencia artificial y centros de comando de ciberseguridad que sirven a las operaciones globales de JPMorgan Chase.

- Agosto de 2025: El Departamento de Finanzas publicó el Reglamento de Implementación final para la Ley CREATE MORE, aclarando los incentivos fiscales mejorados para las inversiones en Centros de Capacidades Globales, incluidas las exenciones fiscales sobre la renta extendidas y la importación libre de aranceles de equipos de capital. El Reglamento de Implementación proporciona directrices específicas para los acuerdos híbridos de Construcción-Operación-Transferencia y las inversiones en ciudades digitales provinciales, según el Departamento de Finanzas de Filipinas.

- Julio de 2025: Accenture Filipinas anunció una inversión de USD 120 millones para establecer tres Centros de Excelencia de IA Generativa en Manila, Cebú y Dávao, con el objetivo de contratar a 3.500 nuevos empleados especializados en el desarrollo de modelos de lenguaje de gran escala, ingeniería de instrucciones y diseño de procesos de negocio aumentados por inteligencia artificial. Los centros atenderán a clientes de los sectores de servicios financieros, salud y manufactura en Accenture Filipinas.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Filipinas

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e Inteligencia Artificial/Aprendizaje Automático; (ii) el segmento de Ingeniería / Investigación y Desarrollo de Ingeniería se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) el modelo híbrido de Construcción-Operación-Transferencia se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información y Servicios Digitales |

| Ingeniería / Investigación y Desarrollo de Ingeniería |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales de Industria |

| Por Función / Capacidad | Tecnología de la Información y Servicios Digitales |

| Ingeniería / Investigación y Desarrollo de Ingeniería | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Vertical de Industria | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales de Industria |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Centros de Capacidades Globales de Filipinas para 2030?

Se prevé que el mercado alcance USD 55,59 mil millones en 2030, reflejando una CAGR del 9,62% desde 2025.

¿Qué área funcional se está expandiendo más rápidamente dentro de los Centros de Capacidades Globales de Filipinas?

Tecnología de la Información y Servicios Digitales es la más rápida, avanzando a una CAGR del 10,27% hasta 2030.

¿Por qué los modelos híbridos de Construcción-Operación-Transferencia están ganando popularidad?

Proporcionan una entrada rápida, escalabilidad y eventual transferencia de propiedad, apoyando una CAGR del 10,42% en el segmento de modelos de participación.

¿Qué tan significativa es la expansión provincial para el panorama de los Centros de Capacidades Globales?

Los centros provinciales, como Cebú, Dávao y Clark, ahora capturan una participación creciente del empleo, ofreciendo costos operativos entre un 20-30% más bajos que los del Área Metropolitana de Manila.

¿Cuál es el mayor riesgo que enfrentan las operaciones de Centros de Capacidades Globales centradas en voz?

Se espera que hasta el 40% de los roles rutinarios de servicio al cliente sean susceptibles a la automatización por IA Generativa en tres años, presionando a las empresas a recapacitar a sus fuerzas laborales.

¿Qué vertical de industria se prevé que crezca más rápido en la demanda de Centros de Capacidades Globales?

La banca, los servicios financieros y los seguros lideran el camino con una CAGR pronosticada del 10,21%, impulsada por mayores requisitos de riesgo digital y cumplimiento normativo.

Última actualización de la página el: