Tamaño y cuota del mercado de vehículos eléctricos de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

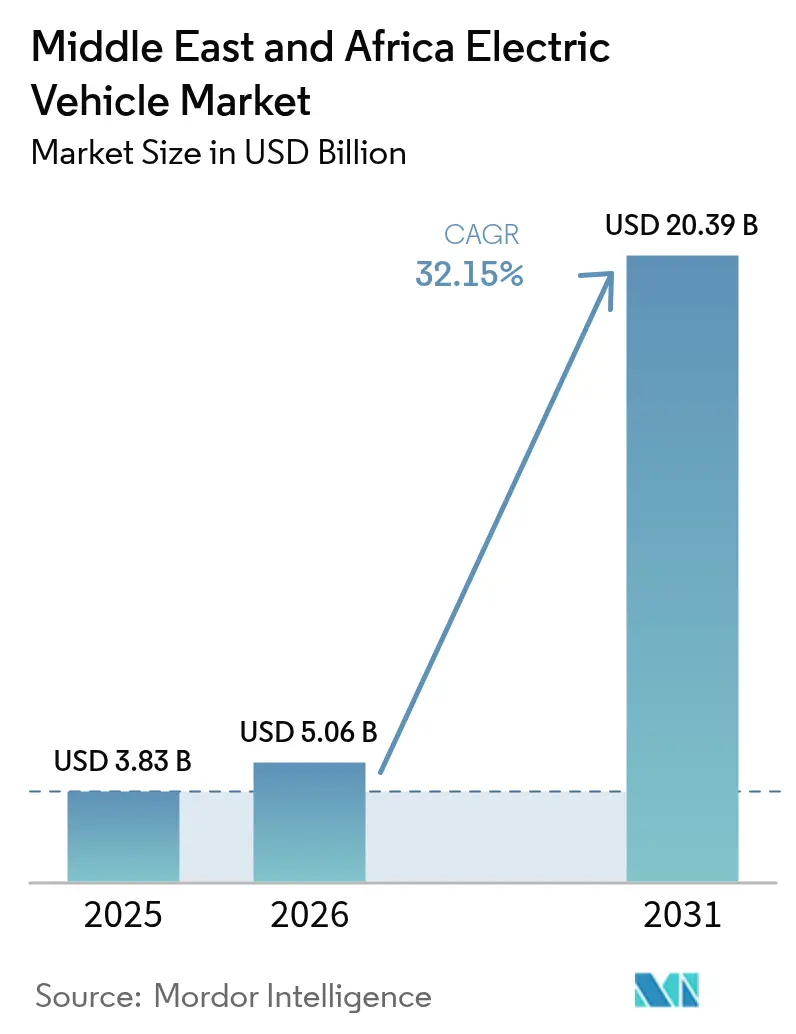

| Tamaño del mercado en el año base (2025) | 3.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de vehículos eléctricos de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de vehículos eléctricos en Oriente Medio y África fue valorado en USD 3.830 millones en 2025 y se estima que crecerá desde USD 5.060 millones en 2026 hasta alcanzar USD 20.390 millones en 2031, a una CAGR del 32,15% durante el período de previsión (2026-2031). Los fondos soberanos de riqueza están destinando asignaciones multimillonarias hacia ecosistemas de producción doméstica, y las naciones exportadoras de petróleo están aprovechando la abundancia de recursos solares para reducir los costes de carga y atraer a fabricantes de equipos originales (OEM) globales. Los mandatos vinculantes de descarbonización, la caída de los costes de las baterías y el despliegue de corredores públicos de carga rápida refuerzan el impulso de la demanda, incluso cuando las importaciones de vehículos usados con motor de combustión interna (MCI) siguen siendo un obstáculo a corto plazo. Los automóviles de pasajeros mantienen la base instalada más amplia, aunque las flotas comerciales dominan cada vez más el volumen incremental a medida que los operadores del sector de petróleo y gas emiten licitaciones de electrificación masiva. Las asociaciones estratégicas entre grandes empresas energéticas y fabricantes de automóviles, junto con las innovaciones en gestión térmica de baterías para climas cálidos, están posicionando a la región como banco de pruebas técnicas para el rendimiento de los vehículos eléctricos en condiciones de calor extremo.

Conclusiones clave del informe

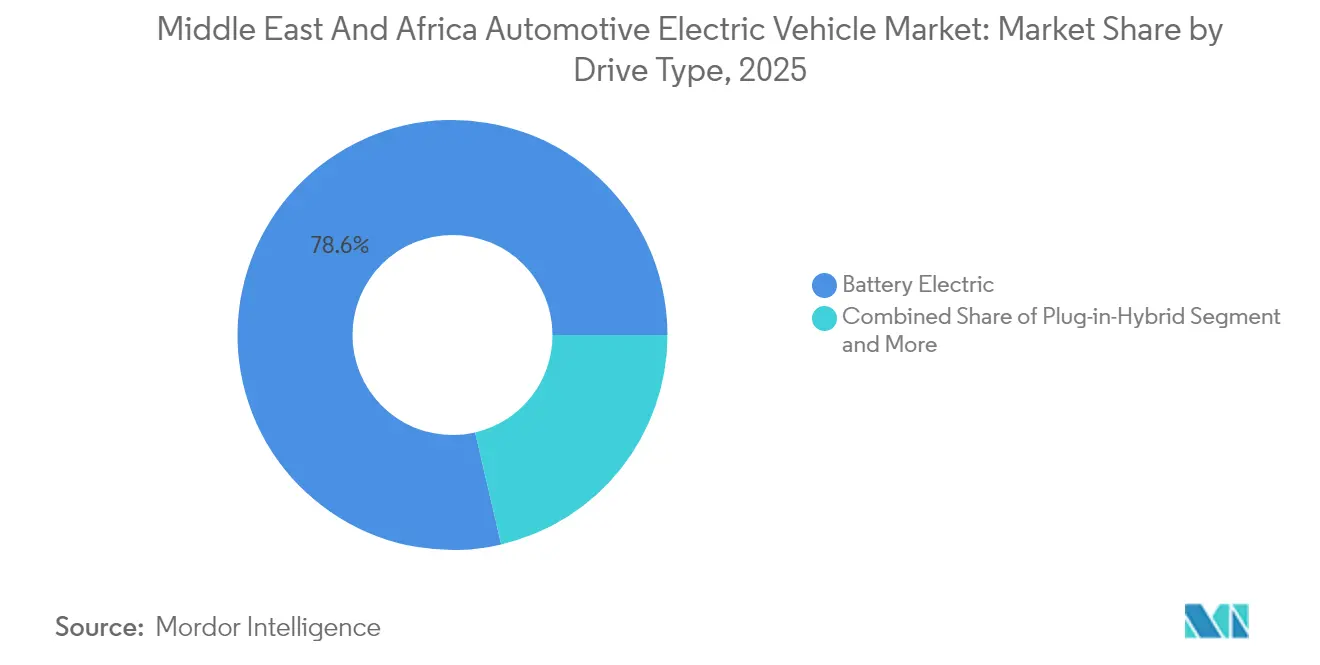

- Por tipo de tracción, los vehículos eléctricos de batería representaron el 78,64% de la cuota del mercado de vehículos eléctricos automotrices de Oriente Medio y África en 2025, mientras que los modelos de pila de combustible tienen una previsión de avance a una CAGR del 35,90% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 64,05% de la cuota del mercado de vehículos eléctricos automotrices de Oriente Medio y África en 2025, y se proyecta que los vehículos comerciales medianos y pesados se expandan a una CAGR del 35,05% hasta 2031.

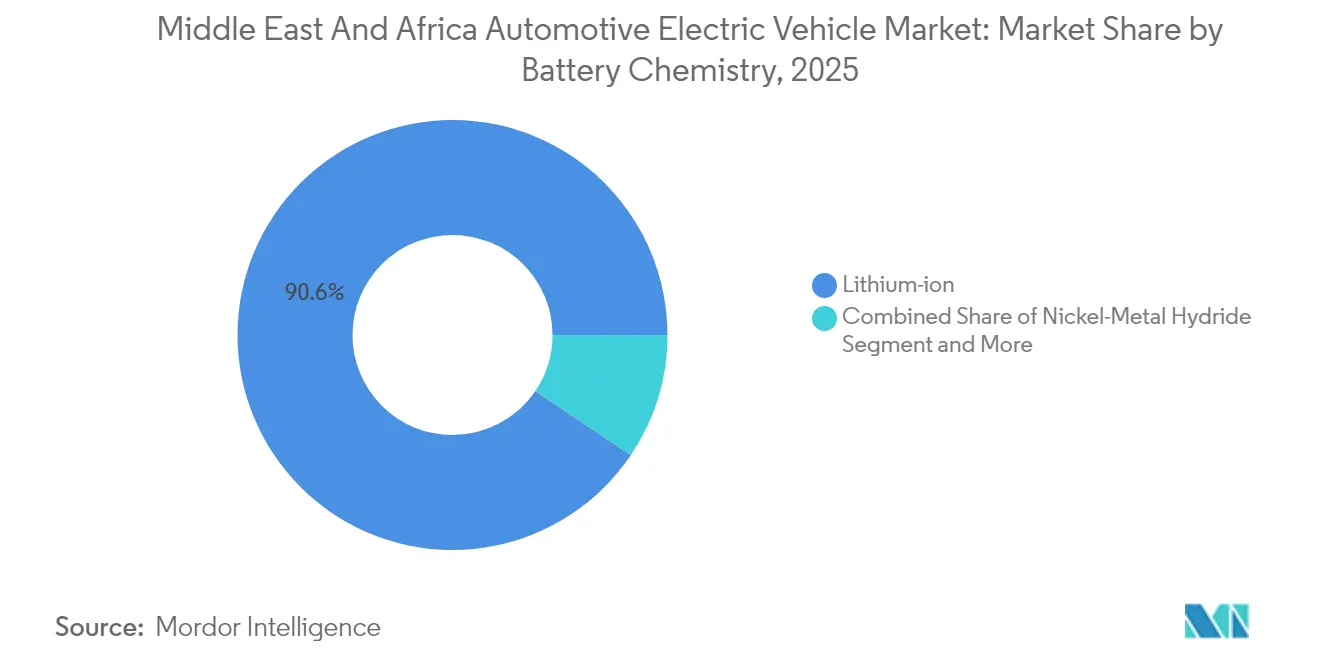

- Por química de batería, las baterías de iones de litio capturaron el 90,55% de la cuota del mercado de vehículos eléctricos automotrices de Oriente Medio y África en 2025, mientras que las químicas "otras" están preparadas para la CAGR más rápida del 39,40% hasta 2031.

- Por nivel de carga, las instalaciones de CA inferiores a 7 kW dominaron la cuota del mercado de vehículos eléctricos automotrices de Oriente Medio y África en los despliegues de 2025, con el 50,62%; se espera que los cargadores rápidos de CC superiores a 22 kW escalen a una CAGR del 38,95% durante el horizonte de previsión.

- Por país, los Emiratos Árabes Unidos lideraron con un 32,20% de la cuota del mercado de vehículos eléctricos automotrices de Oriente Medio y África en 2025, y se proyecta que Arabia Saudí registre la CAGR más alta del 32,10% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de vehículos eléctricos de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos de descarbonización y prohibiciones de MCI | +8.2% | CCG, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Despliegue de corredores de carga rápida de CC | +6.3% | Arabia Saudí, EAU, Marruecos | Mediano plazo (2-4 años) |

| Subsidios a la importación de vehículos eléctricos y aranceles cero | +5.7% | EAU, Arabia Saudí, Catar, Omán | Corto plazo (≤ 2 años) |

| Reducción de costes de baterías y mayor autonomía | +4.9% | Impacto global en MENA | Largo plazo (≥ 4 años) |

| Excedente solar y carga de bajo coste tarifario | +4.4% | MENA y África Subsahariana | Largo plazo (≥ 4 años) |

| Electrificación de flotas de petróleo y gas | +3.8% | Arabia Saudí, otros miembros del CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos gubernamentales de descarbonización y objetivos de prohibición de MCI

Los miembros del Consejo de Cooperación del Golfo (CCG) han incorporado cuotas de movilidad eléctrica en sus agendas nacionales de desarrollo, creando pisos de demanda que anclan las decisiones de inversión de los OEM. La Visión 2030 de Arabia Saudí obliga a que el 30% de los vehículos de Riad sean eléctricos para 2030, mientras que la estrategia federal de los Emiratos Árabes Unidos tiene como objetivo una combinación del 50% de vehículos eléctricos para 2050[1]"Estrategia de neutralidad de carbono de los EAU,", Ministerio de Industria y Tecnología Avanzada de los EAU, moiat.gov.ae. Estas directivas canalizan la contratación pública hacia modelos de cero emisiones, catalizan las conversiones de flotas del sector privado y estandarizan la certificación bajo las normas de la Organización de Normalización del Golfo (ONG), lo que facilita el comercio transfronterizo. El mandato de Marruecos de 2.500 puntos de carga para 2026 ilustra cómo los anclajes firmes de política aceleran la ampliación de infraestructuras. Los objetivos vinculantes se complementan con los compromisos de la COP28, otorgando a los inversores visibilidad a largo plazo y compensando la volatilidad inicial de la demanda.

Despliegue rápido de corredores públicos de carga rápida de CC

Los corredores de carga rápida interurbanos convierten los vehículos eléctricos de simples medios de transporte urbano en opciones de movilidad de alcance regional. La estación insignia de 150 kW de EVIQ en la autopista Riad–Qassim demuestra la viabilidad en carretera y señala la cobertura próxima de las 10 rutas arteriales más transitadas del reino. En paralelo, los Emiratos Árabes Unidos planean 70.000 cargadores públicos en Abu Dabi para 2030, mientras que Dubái apunta a 1.000 puntos para 2025, eliminando efectivamente la ansiedad por autonomía dentro del emirato[2]"Iniciativa Cargador Verde,", DEWA, dewa.gov.ae. El plan de Marruecos conecta Casablanca, Rabat y Tánger con unidades de CC alimentadas por energía verde que ofrecen paradas de menos de 30 minutos. La inauguración en 2025 del mayor centro de carga ensamblado de África Occidental en Nigeria amplía el mapa de infraestructuras a mercados fronterizos. La densidad de corredores eleva materialmente el tiempo de actividad de los vehículos comerciales, desbloqueando la electrificación para los operadores de carga que sirven puertos como Jebel Ali.

Excedente solar fotovoltaico diurno que impulsa tarifas de carga de coste ultrareducido

Con costes solares nivelados ya por debajo de USD 0,02 por kWh en partes de MENA, los excedentes de generación a mediodía han abierto una vía hacia tarifas de carga equivalentes a menos de USD 0,10 por litro de gasolina. Arabia Saudí aspira a 58,7 GW de energías renovables para 2030, alineando los picos solares con la demanda de carga en el lugar de trabajo[3]"Energía solar fotovoltaica en MENA,", Agencia Internacional de la Energía, iea.org. La zona automovilística de Tánger-Kenitra respaldada por energías renovables de Marruecos abastece plantas de automóviles y puntos de carga desde la misma red, eliminando la volatilidad de precios vinculada a los combustibles fósiles. Los programas de vehículo a red en Jordania e Israel monetizan ahora el almacenamiento de batería inactivo durante los picos vespertinos, creando flujos de ingresos auxiliares que mejoran los argumentos de negocio de las flotas.

Compromisos de electrificación de flotas de petróleo y gas que desbloquean pedidos masivos

Los productores de hidrocarburos incorporan cada vez más la sostenibilidad en sus planes de capital, generando órdenes de compra predecibles de varios miles de unidades que justifican líneas de ensamblaje locales. La adquisición por parte de Aramco del 10% de HORSE Powertrain Limited por EUR 7.400 millones (USD 8.100 millones) facilita la conversión híbrida y eléctrica de batería[4]"Inversión en HORSE Powertrain,", Aramco, aramco.com. Los proyectos piloto de hidrógeno saudíes amplían el argumento de negocio a camiones de pila de combustible que dan servicio a grupos de refinerías. Compromisos similares de ADNOC, ENOC y Sonangol están ampliando el conjunto de flotas regionales más allá de los automóviles de pasajeros. Estos contratos empresariales acortan los períodos de recuperación de la inversión de los OEM, reduciendo los volúmenes de equilibrio para Ceer de Arabia Saudí, Togg de Turquía y la nueva planta de Hyundai-PIF en la Ciudad Económica Rey Abdullah.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precio inicial elevado y financiación limitada | -4.8% | África, mercados MENA de menores ingresos | Corto plazo (≤ 2 años) |

| Importaciones baratas de MCI usados | -3.7% | África, con impacto secundario en MENA | Largo plazo (≥ 4 años) |

| Modelos de vehículos eléctricos limitados para climas cálidos | -3.2% | Países del CCG, Norte de África | Mediano plazo (2-4 años) |

| Inestabilidad de la red eléctrica y tiempo de inactividad de los cargadores | -2.9% | África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precio inicial elevado del vehículo y financiación al consumidor limitada

Las primas en el precio de compra continúan disuadiendo la adopción masiva en segmentos de menores ingresos, incluso cuando el coste de las baterías disminuye. La cuota de vehículos eléctricos en Egipto sigue siendo de apenas el 0,1% de las ventas de automóviles nuevos debido a la escasez de planes de financiación en cuotas y los desembolsos en divisas fuertes que exponen a los compradores a fluctuaciones del tipo de cambio. Los prestamistas tradicionales, acostumbrados a titulizar importaciones de segunda mano, carecen de referencias de valor residual para los préstamos del mercado de vehículos eléctricos, lo que infla los diferenciales de tipos de interés. En África Subsahariana, los mecanismos de microfinanciación se orientan hacia los taxis de dos ruedas en lugar de las compras de cuatro ruedas, lo que frena aún más las economías de escala para los OEM.

La afluencia de importaciones baratas de MCI usados socava la demanda de vehículos eléctricos

El ochenta y cinco por ciento de la flota en circulación de África está compuesta por vehículos de MCI de segunda mano enviados desde jurisdicciones de emisiones más estrictas, manteniendo una alternativa de bajo precio que socava los vehículos eléctricos nuevos[5]"Importaciones de vehículos usados en África,", Programa de las Naciones Unidas para el Medio Ambiente, unep.org. Los límites de antigüedad aplicados de forma laxa en mercados como Nigeria y Benín prolongan la afluencia de diésel, debilitando las señales de electrificación impulsadas por políticas. Esta saturación comprime las previsiones de valor residual de los modelos nuevos, complicando el diseño de productos de arrendamiento y préstamo. La fragmentación regulatoria también dificulta la armonización de normas de desguace y reciclaje, permitiendo que unidades de altas emisiones crucen fronteras y diluyan las ganancias en calidad del aire prometidas por el mercado de vehículos eléctricos. Los responsables de políticas en Kenia y Ghana han comenzado a endurecer los límites de antigüedad de las importaciones, pero la capacidad de aplicación sigue siendo desigual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de tracción: los vehículos eléctricos de batería consolidan su dominio

Los vehículos eléctricos de batería (BEV) representaron el 78,64% de la cuota del mercado de vehículos eléctricos en 2025, validando la preferencia de la región por trenes de transmisión totalmente eléctricos y evitando la complejidad arancelaria de los combustibles asociada a los híbridos enchufables. El atractivo de los BEV proviene de un mantenimiento más sencillo y del despliegue de cargadores de destino en centros comerciales, aeropuertos y parques industriales. La sólida estructura de márgenes del segmento ha atraído a Tesla, BYD y Geely para lanzar portales de venta directa al consumidor que eluden los concesionarios tradicionales.

Los operadores de flotas adoptan los BEV para la carga nocturna en depósito, reduciendo las interrupciones operativas diurnas. Los vehículos eléctricos de pila de combustible registran una CAGR del 35,90% hasta 2031 a medida que Arabia Saudí amplía los nodos de repostaje de hidrógeno verde en torno a sus corredores industriales, subrayando su potencial para largas distancias. Mientras tanto, los híbridos enchufables siguen siendo de transición, ofreciendo seguridad de autonomía donde la fiabilidad de la red eléctrica es insuficiente. La combinación de tipos de tracción refleja por tanto la madurez de las infraestructuras, con los BEV predominando en el Golfo urbano y las pilas de combustible en auge a lo largo de los enlaces de carga en el desierto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de vehículo: las flotas comerciales ganan impulso de cuota

Los automóviles de pasajeros controlaron el 64,05% de los ingresos de 2025, pero se prevé que los vehículos comerciales medianos y pesados los superen con una CAGR del 35,05% hasta 2031, ampliando el tamaño del mercado de vehículos eléctricos en los canales de contratación corporativa. Los camiones de servicio en campos petrolíferos y las furgonetas de reparto de última milla acumulan mayor kilometraje diario, multiplicando el ahorro de combustible y los beneficios de las auditorías de carbono. Las empresas logísticas en la zona franca de Yeda especifican ahora modelos eléctricos en las licitaciones para cumplir con los límites de emisiones de las autoridades portuarias. Los proyectos piloto de electrificación de autobuses en El Cairo y Ciudad del Cabo indican una creciente demanda de transporte público, mientras que los operadores de servicios de movilidad bajo demanda despliegan pequeños vehículos eléctricos tipo hatchback para cumplir con los mandatos de aire limpio en los centros urbanos. Los OEM responden con valoraciones de carga útil adaptadas a la región, sistemas HVAC de cabina mejorados y suspensiones reforzadas para rutas sin pavimentar. A medida que los volúmenes comerciales aumentan, la localización de la cadena de suministro se profundiza porque las carrocerías de camiones, las carcasas de baterías y los servicios de telemática pueden obtenerse todos a nivel local.

Por química de batería: el iones de litio mantiene la supremacía en medio de alternativas emergentes

Las tecnologías de iones de litio capturaron el 90,55% de las ventas de 2025 y sustentan el tamaño actual del mercado de vehículos eléctricos gracias a cadenas de suministro maduras y favorables relaciones entre densidad energética y coste. El creciente clúster marroquí de materiales catódicos y los ensambladores de módulos de celdas con base en los EAU acortan los plazos de entrega y reducen los aranceles de importación. Sin embargo, las químicas de iones de sodio y fosfato de litio-hierro-manganeso (LFMP) están ganando terreno, impulsando una CAGR del 39,40% en la categoría "otros" hasta 2031. Estas químicas reducen la dependencia del cobalto y ofrecen una tolerancia térmica superior para los veranos del Golfo, alineándose con las ambiciones de los OEM de reducir la volatilidad de materiales. Las ampliaciones de capacidad de reciclaje en Sudáfrica y Bahréin tienen como objetivo recuperar níquel y manganeso, apoyando un ecosistema circular. Las baterías de hidruro metálico de níquel continúan en nichos híbridos donde el coste es primordial, especialmente en flotas del Norte de África de menores ingresos. En general, la diversificación química reduce los riesgos de seguridad del suministro y fomenta las inversiones domésticas en I+D.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por nivel de carga: el auge de la carga rápida refuerza la viabilidad interurbana

Las unidades de CA por debajo de 7 kW representaron el 50,62% de la base instalada en 2025, reflejando el dominio de los garajes domésticos y los lugares de trabajo durante la fase de adopción temprana del mercado de vehículos eléctricos. Sin embargo, se proyecta que los cargadores rápidos de CC superiores a 22 kW alcancen una CAGR del 38,95% para 2031 a medida que los gobiernos cofinancian corredores de autopistas. El plan de Arabia Saudí para 5.000 enchufes de alta potencia cubrirá las brechas en el desierto y conectará camiones entre puertos y diques secos interiores. Los sistemas emergentes de escala de megavatios apoyan vehículos de trabajo pesado, reduciendo el tiempo de recarga a las ventanas de descanso obligatorio de los conductores. Los tejados solares y las baterías de almacenamiento en red compensan los picos de demanda, demostrando modelos de negocio integrados de energía y movilidad. La CA semirápida (7–22 kW) sirve de puente en centros comerciales suburbanos y depósitos de flotas donde los tiempos de permanencia son inferiores a ocho horas. La evolución de la combinación de carga sustenta así la adopción masiva al adaptarse a los patrones de permanencia en todos los segmentos de usuarios.

Análisis geográfico

Los Emiratos Árabes Unidos mantuvieron el 32,20% de las ventas de 2025, testimonio de la infraestructura temprana, los aranceles de importación simplificados y los compradores adinerados dispuestos a pagar primas por paquetes avanzados de infoentretenimiento. El objetivo de la Autoridad de Electricidad y Agua de Dubái de 42.000 vehículos eléctricos en circulación para 2030 consolida un efecto volante en el que la densidad de carga y la adopción del consumidor se refuerzan mutuamente. La CAGR del 32,10% de Arabia Saudí hasta 2031 refleja la inversión en el ecosistema de USD 39.000 millones de la Visión 2030 que abarca minería, materiales catódicos y ensamblaje final de vehículos. Egipto se posiciona como base de exportación hacia África y Europa al apuntar a más del 60% de contenido local, ayudado por el acceso de libre comercio a los mercados de la Unión Europea. Marruecos aprovecha sus puertos atlánticos conectados por ferrocarril para la exportación de precursores de baterías, mientras que Sudáfrica apuesta en la experiencia de herramientas de automoción para capturar contratos de tren de transmisión y gestión térmica. El sector de software de Israel suministra firmware de análisis de baterías, ampliando el espectro de la cadena de valor de la región.

El Norte de África está madurando hacia un doble centro de fabricación y demanda. Marruecos apunta a 100.000 unidades de vehículos eléctricos para 2025 y 2.500 cargadores públicos para 2026, utilizando parques de suministro integrados que agrupan precursores de baterías, ensamblaje de vehículos y logística de exportación. Las asociaciones de ensamblaje de vehículos en forma semidesmontada (CKD) de Egipto con OEM chinos apuntan a líneas anuales de 30.000 unidades en Giza, aprovechando la proximidad al Canal de Suez para el flujo de exportaciones. Túnez y Argelia están elaborando hojas de ruta de neutralidad en carbono que destinan créditos fiscales al gasto en I+D, con la intención de aprovechar los canales de exportación establecidos de Marruecos.

El África Subsahariana sigue siendo incipiente pero estratégicamente importante en términos de minerales. La experimentada fuerza laboral automotriz de Sudáfrica, junto con sus reservas de níquel y manganeso, posiciona al país para clústeres de componentes una vez que mejore la estabilidad de la red eléctrica. Kenia, Ghana y Nigeria despliegan herramientas de política tales como rebajas arancelarias, créditos de ensamblaje y planes de arrendamiento respaldados por el Estado para estimular la adopción en un mercado dominado por vehículos usados. Las reservas de litio de Zimbabue y el cobalto de la República Democrática del Congo anclan el apalancamiento en la cadena de suministro ascendente, pero las redes viarias y la congestión portuaria aún frenan la logística de extracción rentable. Los bancos regionales de desarrollo están interviniendo con líneas en condiciones favorables para la carga y el refuerzo de la red eléctrica.

Panorama competitivo

El mercado de vehículos eléctricos exhibe una concentración moderada a medida que los gigantes globales se mezclan con los nuevos participantes respaldados por fondos soberanos. BYD registró ingresos de CNY 777.100 millones (USD 107.200 millones) en 2024 y envió 4,27 millones de unidades, estableciendo el referente de rendimiento para las exportaciones de Asia al Golfo. Hyundai y el Fondo de Inversión Pública de Arabia Saudí han destinado USD 500 millones para una planta de 50.000 unidades en la Ciudad Económica Rey Abdullah, combinando la propiedad intelectual del tren de transmisión coreano con incentivos para la fuerza laboral local. Tesla mantiene presencia con salas de exposición en Dubái y un modelo de entrega de conserjería para Riad, aunque todavía no ha localizado el ensamblaje.

Las empresas emergentes regionales aportan competencia al mercado. Ceer apunta a 30.000 empleos y múltiples modelos de vehículos todoterreno para 2034, aprovechando la plataforma MIH de Foxconn y el conjunto de diseño de gemelo digital de Siemens. Togg de Turquía está finalizando la homologación en el CCG y evaluando socios de distribución en Arabia Saudí. Las alianzas estratégicas se multiplican: la participación de EUR 7.400 millones (USD 7.800 millones) de Aramco en HORSE asegura opcionalidad en la propulsión híbrida, mientras que ADNOC colabora con NIO en depósitos de intercambio de baterías en las zonas industriales de Abu Dabi. Los OEM se diferencian mediante sistemas HVAC adaptados al desierto, soluciones de refrigeración de baterías y mantenimiento predictivo basado en IoT.

La competencia también se desarrolla en ecosistemas de carga y software. La red "Cargador Verde EV" de DEWA otorga créditos de fidelización canjeables en facturas de servicios públicos, mientras que EVIQ agrupa la carga por suscripción para operadores de flotas en Arabia Saudí. Empresas emergentes israelíes ofrecen análisis de salud de baterías de forma inalámbrica, ahora integrados por fabricantes de automóviles chinos para mejorar las garantías de valor residual. En conjunto, el escenario competitivo del mercado abarca hardware, integración energética y servicios digitales, ampliando la oferta al consumidor mientras comprime los márgenes de los precios de los operadores establecidos.

Líderes de la industria de vehículos eléctricos de Oriente Medio y África

Volkswagen AG

Nissan Motor Co. Ltd

Hyundai Motor Company

Tesla Inc.

BYD Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: BYD lanzó tres modelos de vehículos eléctricos en Sudáfrica (SHARK 6, SEALION 6, SEALION 7), ampliando su presencia en el continente africano.

- Junio de 2025: la empresa sino-marroquí COBCO inició la producción local de materiales para baterías de vehículos eléctricos, reforzando la profundidad de la cadena de suministro de Marruecos.

- Mayo de 2025: Hyundai inició la construcción de una línea de ensamblaje adicional de vehículos eléctricos en Arabia Saudí alineada con los objetivos de la Visión 2030.

- Abril de 2025: Aramco y BYD presentaron una asociación tecnológica enfocada en vehículos de nueva energía.

Alcance del informe del mercado de vehículos eléctricos de Oriente Medio y África

Un vehículo eléctrico (VE) funciona con un motor eléctrico en lugar de un motor de combustión interna que genera energía mediante la combustión de una mezcla de combustible y gases. Por lo tanto, dicho vehículo se considera un posible sustituto de los automóviles de la generación actual para abordar el aumento de la contaminación, el calentamiento global, el agotamiento de los recursos naturales, etc.

El mercado de vehículos eléctricos de Oriente Medio está segmentado por tipo de tracción, tipo de vehículo y geografía. Según el tipo de tracción, el mercado se segmenta en híbrido enchufable y totalmente eléctrico. Según el tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. Según la geografía, el mercado se segmenta en los Emiratos Árabes Unidos, Arabia Saudí, Egipto y el Resto de Oriente Medio. El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Eléctrico de batería (BEV) |

| Híbrido enchufable (PHEV) |

| Eléctrico de pila de combustible (FCEV) |

| Automóviles de pasajeros |

| Vehículos comerciales ligeros |

| Vehículos comerciales medianos y pesados |

| Autobuses y autocares |

| Motocicletas y triciclos |

| Iones de litio (NMC / NCA / LFP) |

| Hidruro metálico de níquel |

| Otros |

| CA inferior a 7 kW (Lento) |

| CA superior a 7 kW - 22 kW (Semirápido) |

| CC superior a 22 kW (Rápido / Ultrarápido) |

| Arabia Saudí |

| Emiratos Árabes Unidos |

| Israel |

| Egipto |

| Sudáfrica |

| Nigeria |

| Kenia |

| Catar |

| Omán |

| Resto de Oriente Medio y África |

| Por tipo de tracción | Eléctrico de batería (BEV) |

| Híbrido enchufable (PHEV) | |

| Eléctrico de pila de combustible (FCEV) | |

| Por tipo de vehículo | Automóviles de pasajeros |

| Vehículos comerciales ligeros | |

| Vehículos comerciales medianos y pesados | |

| Autobuses y autocares | |

| Motocicletas y triciclos | |

| Por química de batería | Iones de litio (NMC / NCA / LFP) |

| Hidruro metálico de níquel | |

| Otros | |

| Por nivel de carga | CA inferior a 7 kW (Lento) |

| CA superior a 7 kW - 22 kW (Semirápido) | |

| CC superior a 22 kW (Rápido / Ultrarápido) | |

| Por país | Arabia Saudí |

| Emiratos Árabes Unidos | |

| Israel | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Kenia | |

| Catar | |

| Omán | |

| Resto de Oriente Medio y África |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de vehículos eléctricos de Oriente Medio y África en 2031?

Se prevé que el mercado alcance USD 20.390 millones para 2031, expandiéndose a una CAGR del 32,15%.

¿Qué país lidera actualmente la adopción regional de vehículos eléctricos?

Los Emiratos Árabes Unidos comandaron una cuota de ingresos del 32,20% en 2025 gracias a la densa infraestructura de carga y la exención de aranceles de importación.

¿Qué categoría de vehículos se espera que crezca más rápido para 2031?

Se prevé que los vehículos comerciales medianos y pesados crezcan a una CAGR del 35,05% a medida que los operadores de flotas electrifican camiones y autobuses.

¿Qué importancia tiene la tecnología de iones de litio en el suministro regional de baterías?

Las baterías de iones de litio representaron el 90,55% de las ventas de 2025 y siguen siendo la química dominante a pesar de las alternativas emergentes.

¿Qué instrumento de política acelera más la adopción por parte del consumidor en los mercados del CCG?

Los subsidios y los aranceles aduaneros casi nulos reducen drásticamente los precios iniciales, inclinando el coste total de propiedad a favor de los vehículos eléctricos.

Última actualización de la página el: