Tamaño y Participación del Mercado de Selladores de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

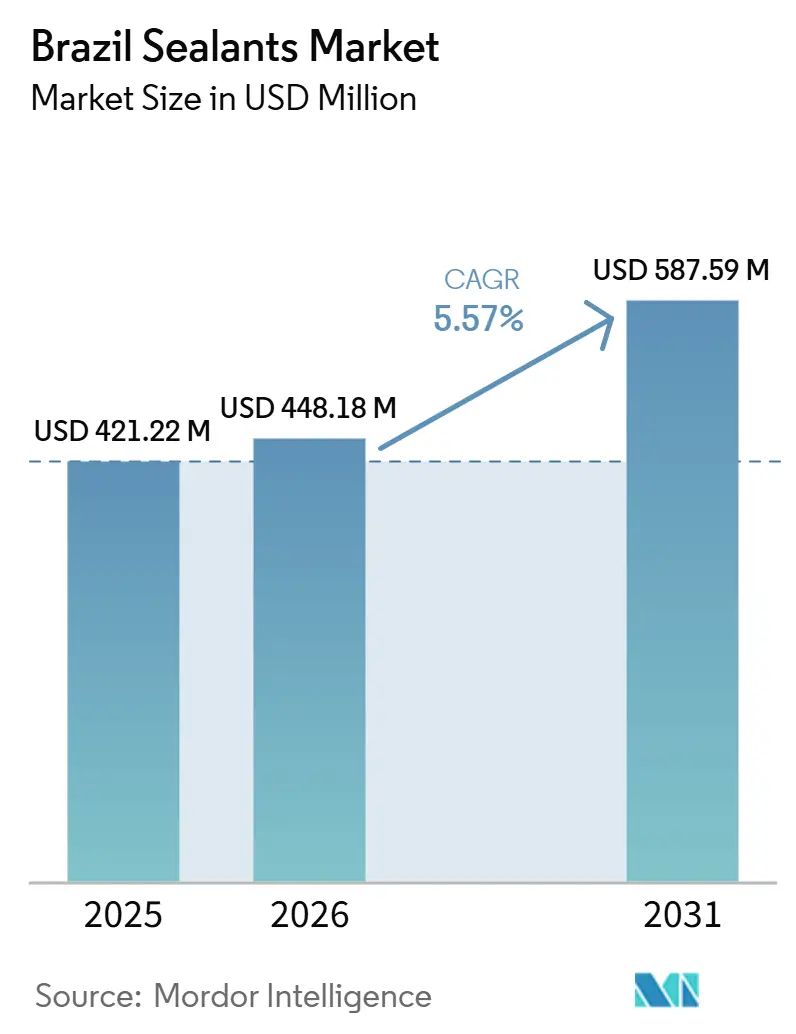

| Tamaño del mercado en el año base (2025) | 421.22 Millones de dólares |

| Tamaño del Mercado (2026) | 448.18 Millones de dólares |

| Tamaño del Mercado (2031) | 587.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores de Brasil por Mordor Intelligence

Se espera que el tamaño del Mercado de Selladores de Brasil aumente de USD 421,22 millones en 2025 a USD 448,18 millones en 2026 y alcance USD 587,59 millones en 2031, creciendo a una CAGR del 5,57% durante 2026-2031. Las perspectivas a cinco años están impulsadas por concesiones de autopistas multimillonarias, el programa de mantenimiento offshore de largo ciclo de Petrobras y la implementación de límites más estrictos de compuestos orgánicos volátiles (COV) que favorecen las químicas híbridas. Los sistemas híbridos de polímero modificado con sililo (SMP) están ganando especificaciones en obras costeras húmedas porque adhieren sobre sustratos húmedos y liberan casi ningún COV. Los productos de silicona, aunque aún dominantes en el acristalamiento de fachadas y usos sanitarios, enfrentan presión en los márgenes por cartuchos importados que socavan los precios nacionales hasta en un 40%. Mientras tanto, las químicas de poliuretano y polisulfuro están siendo incorporadas en puentes de autopistas, revestimientos de túneles y plataformas de producción de presal, donde los operadores valoran la vida útil de varias décadas por encima del ahorro en el costo inicial.

Conclusiones Clave del Informe

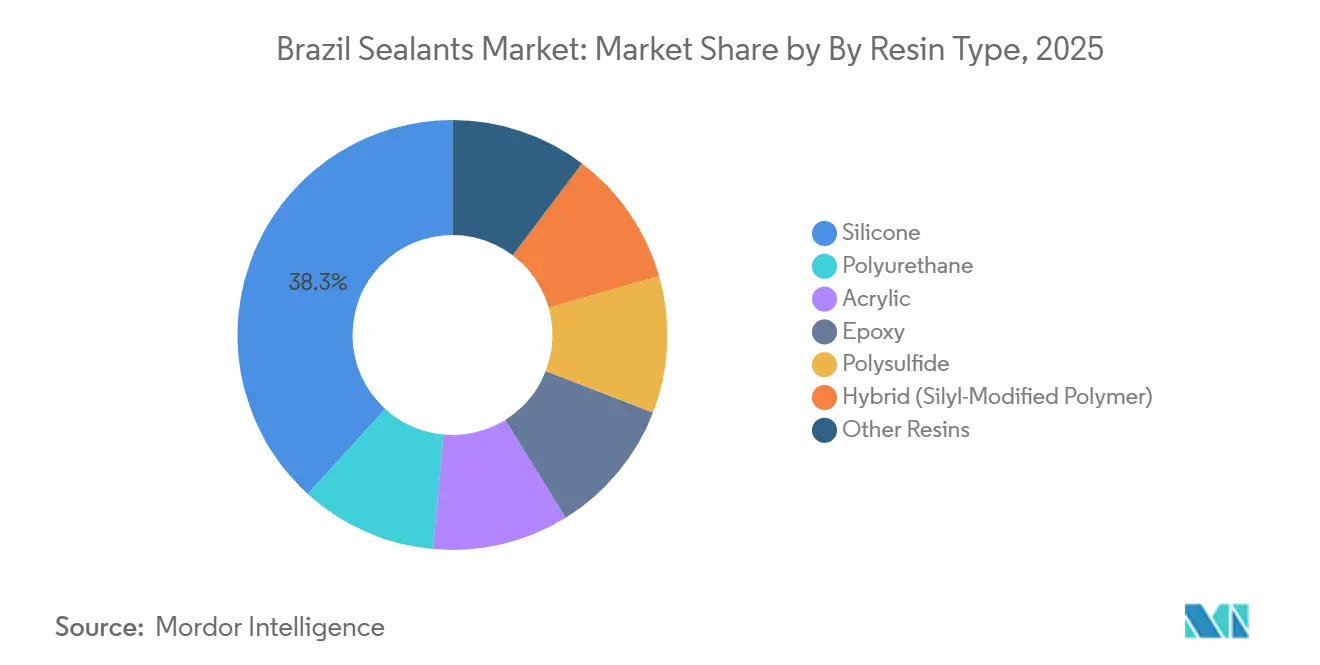

- Por tipo de resina, la silicona capturó el 38,25% de la participación del mercado de selladores de Brasil en 2025, y se prevé que los sistemas SMP híbridos crezcan a una CAGR del 6,67% entre 2026 y 2031.

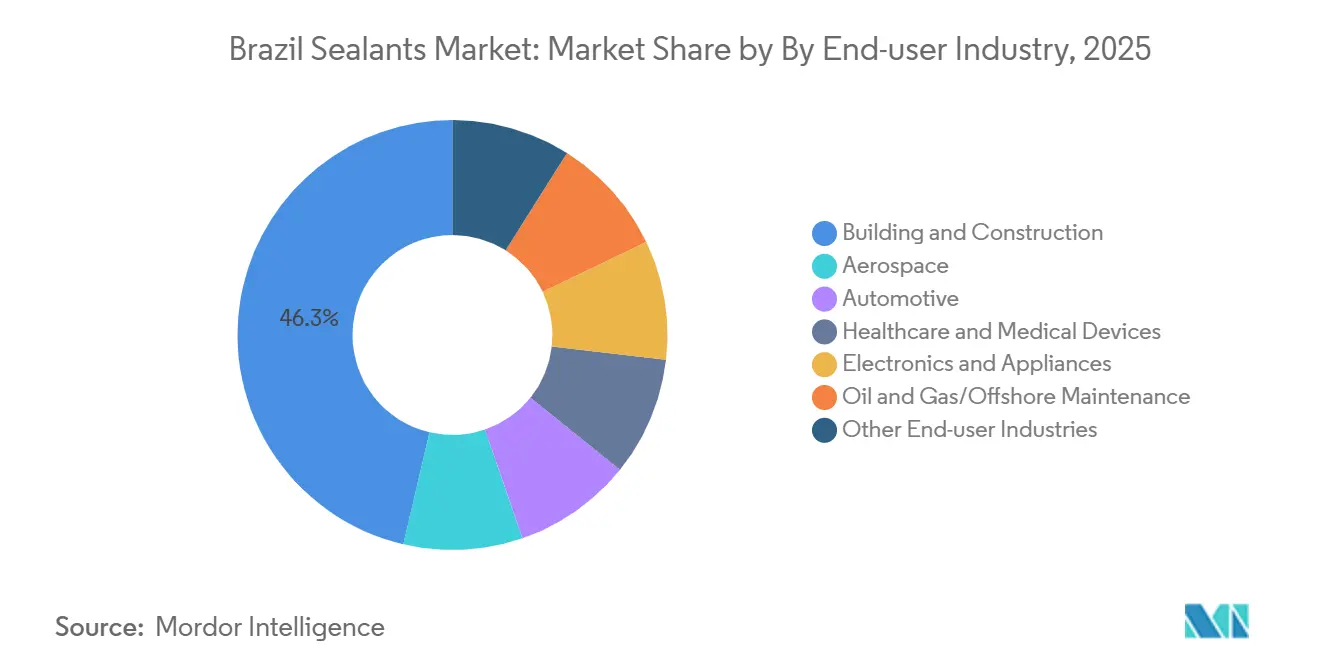

- Por industria usuaria final, la construcción y edificación lideró con una participación de ingresos del 46,32% en 2025; el petróleo y gas/mantenimiento offshore avanza a una CAGR del 6,01% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resurgimiento del Auge de la Construcción Residencial | +1.40% | Brasil, corredores de crecimiento metropolitano | Mediano plazo (2-4 años) |

| Aceleración de las Concesiones Federales de Autopistas y Ferrocarriles en el Desarrollo de Infraestructura | +1.10% | Rutas troncales nacionales | Largo plazo (≥4 años) |

| Recuperación de la Producción Automotriz bajo los Incentivos de Rota 2030 | +0.90% | Clústeres automotrices de São Paulo y Minas Gerais | Mediano plazo (2-4 años) |

| Ola de Asociaciones Público-Privadas en Saneamiento que Impulsa la Demanda de Selladores Elastoméricos | +0.80% | Distritos de agua del Nordeste y Centro-Oeste | Corto plazo (≤2 años) |

| Auge de Almacenes de Cadena de Frío en los Cinturones Agroindustriales de Brasil | +0.60% | Centros logísticos de Mato Grosso, Goiás y Paraná | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Resurgimiento del Auge de la Construcción Residencial

Las hipotecas subsidiadas por el gobierno federal bajo un programa Minha Casa Minha Vida recalibrado han acelerado los lanzamientos de viviendas, especialmente apartamentos de 60 a 100 metros cuadrados en ciudades secundarias. Los promotores de estas torres están especificando selladores de fachada acrílico-látex y de silicona para cumplir con las normas de hermeticidad, mientras que los SMP híbridos de bajo contenido de COV se eligen para reducir la mano de obra al curar sin imprimaciones. Los distribuidores del Sur reportan un crecimiento de dos dígitos en las ventas de cartuchos en el segmento de precio medio, lo que confirma que las químicas híbridas son ahora convencionales en las especificaciones de vivienda masiva.

Aceleración de las Concesiones Federales de Autopistas y Ferrocarriles en el Desarrollo de Infraestructura

La ronda de concesiones de 2026 adjudicó contratos de autopistas y ferrocarriles a 25-30 años que contienen indicadores clave de rendimiento (KPI) de mantenimiento estrictos, lo que impulsa a los operadores hacia selladores de poliuretano y polisulfuro con garantías de 20 años. Las curvas de consumo de selladores se extienden más allá de 2030 porque el mantenimiento se intensifica solo después de la puesta en servicio inicial del activo, lo que efectivamente consolida las plataformas químicas durante dos décadas.

Recuperación de la Producción Automotriz bajo los Incentivos de Rota 2030

Gracias a los créditos fiscales de Rota 2030, los ensamblajes de vehículos experimentaron un crecimiento significativo en 2025 y se espera que continúen aumentando en 2026. Los fabricantes de equipos originales (OEM) están convirtiendo el pegado de parabrisas a poliuretanos de dos componentes para eliminar los sujetadores metálicos, mientras que los instaladores del mercado de reposición aún prefieren las siliconas de un componente por razones de costo. El inminente vencimiento de Rota 2030 en 2030 plantea un riesgo de utilización de capacidad que los convertidores deben cubrir mediante canales de exportación[1]AeroTime, "Embraer apunta a 255 entregas de aeronaves en 2026," aerotime.aero.

Ola de Asociaciones Público-Privadas en Saneamiento

Las concesiones estatales en Ceará, Paraíba, Goiás y Minas Gerais establecen límites máximos de tasa de fugas que hacen obsoletas las juntas de mortero de cemento. Los contratistas ahora especifican selladores de polisulfuro que toleran la exposición al cloro y amplias variaciones térmicas, garantizando el cumplimiento de los objetivos de cobertura de alcantarillado del 90% previstos para 2033. Los convertidores con equipos de campo locales en Teresina y João Pessoa están ganando porque las aprobaciones dependen de pruebas de adhesión específicas del sitio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Volátiles de Insumos de Silicona (PDMS) que Presionan a los Convertidores | -0.70% | Convertidores dependientes de importaciones a nivel nacional | Corto plazo (≤2 años) |

| Límites Más Estrictos de COV del CONAMA para Productos Químicos de Construcción | -0.50% | Obras de construcción urbana | Mediano plazo (2-4 años) |

| Escasez Crónica de Materia Prima de Isocianato Nacional | -1.00% | Complejos petroquímicos, Sudeste | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de Insumos de Silicona (Polidimetilsiloxano) que Presionan a los Convertidores

Las fluctuaciones de precio de dos dígitos del Polidimetilsiloxano (PDMS) en 2024-2025 comprimieron los márgenes brutos porque Brasil importa todos los intermedios de silicona. Algunos convertidores cambiaron a poliéteres terminados en silano, formulando líneas de polímero modificado con sililo (SMP) híbrido que diluyen el volumen de silicona hasta en un 40% sin sacrificar la adhesión, una flexibilidad que las pequeñas empresas nacionales no pueden igualar.

Límites Más Estrictos de COV del CONAMA para Productos Químicos de Construcción

El CONAMA está preparando límites federales de Compuestos Orgánicos Volátiles (COV), y los compradores municipales en São Paulo ya hacen referencia a los límites preliminares en sus licitaciones. Los convertidores enfrentan gastos de capital para modernizar mezcladoras y reformular hacia sistemas a base de agua; los pioneros esperan asegurar primas de etiqueta verde, pero los rezagados corren el riesgo de una obsolescencia repentina una vez que entren en vigor los límites vinculantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Los SMP Híbridos Reducen la Brecha con las Siliconas

Los selladores de silicona representaron el 38,25% de la demanda de 2025. A pesar de generar ingresos, los cartuchos minoristas experimentan un crecimiento limitado debido a los desafíos del descuento en importaciones. Los SMP híbridos se están acelerando a una CAGR del 6,67% entre 2026 y 2031. Los SMP híbridos se benefician de la adhesión sin imprimación sobre hormigón húmedo, captando participación de mercado de las siliconas de gama baja en obras costeras. Los poliuretanos mantienen el dominio en nichos de juntas de puentes, mientras que los polisulfuros se posicionan en nichos aeroespaciales y de contención de combustible que exigen una resistencia extrema a los solventes. Los epoxis y acrílicos están perdiendo participación excepto en repintado, pero siguen siendo elementos básicos donde la pintabilidad y el costo superan a la longevidad. Las químicas emergentes de butil de base biológica y aceite de ricino actualmente tienen una participación mínima, pero están ganando tracción a través de su uso en proyectos piloto de edificación sostenible.

En 2025, los distribuidores en Manaus y Belém observaron un aumento significativo en los volúmenes de cartuchos SMP, que superó el modesto crecimiento registrado para la silicona. Los convertidores capaces de cambiar los paquetes de relleno entre silicona, SMP y poliuretano en la misma línea de llenado están protegiendo los márgenes frente a la volatilidad de precios del polidimetilsiloxano (PDMS). Esta fabricación ágil está dominada por multinacionales que aprovechan los contratos globales de materias primas, dejando a los pequeños actores nacionales expuestos a las fluctuaciones del mercado spot.

Por Industria Usuaria Final: Infraestructura y Offshore Lideran el Crecimiento en Volumen

La construcción consumió el 46,32% de la demanda de 2025 y sigue siendo el guardián de las especificaciones, pero el volumen se está inclinando hacia proyectos de infraestructura financiados por concesionarios. Los contratos de concesión incorporan pasivos de mantenimiento a 25 años, favoreciendo las químicas de alto rendimiento e impulsando una mejora en la combinación que eleva el valor por encima del volumen. El mantenimiento offshore crecerá más rápido a una CAGR del 6,01% entre 2026 y 2031. Petrobras ha iniciado un importante programa de paradas, previsto para ejecutarse hasta 2029. Como parte de este esfuerzo, la empresa exige el uso de polisulfuros resistentes a la inmersión en combustible y fluorosiliconas en sus unidades flotantes de producción de presal.

La demanda automotriz es estable, pero el uso en gramos por vehículo está disminuyendo a medida que los adhesivos reemplazan a los selladores de costuras en los paquetes de baterías de vehículos eléctricos (VE). Los volúmenes de selladores para electrodomésticos y electrónica están repuntando en los corredores de exportación de São Paulo y Santa Catarina porque la debilidad del real brasileño ha restaurado la competitividad de precios global. El sector aeroespacial sigue siendo un nicho de bajo tonelaje pero de margen premium anclado por Embraer, cuyo objetivo de entrega de 255 aeronaves en 2026 consumirá más de 400 toneladas de selladores de polisulfuro y epoxi certificados según normas de propagación de llamas y depósitos de combustible[2]The Rio Times, "Embraer de Brasil en 2025: Ingresos récord de USD 7.600 millones," riotimesonline.com.

Análisis Geográfico

La demanda de São Paulo se disparó, impulsada por sus concentrados centros de ensamblaje automotriz, fabricación de electrodomésticos y síntesis de silicona, capturando una participación significativa del mercado. Los códigos de construcción del estado marcan las tendencias de especificación nacionales, y la expansión de Wacker en 2025 en Jandira fortalece el suministro local de fluidos especiales utilizados en la cadena de valor de los selladores de fachada. Sin embargo, el crecimiento se está desacelerando porque los precios del suelo empujan los nuevos parques industriales hacia el interior.

Los estados del Nordeste, Ceará, Paraíba y Bahía, están registrando las ganancias más rápidas a medida que las concesiones de saneamiento financian tuberías troncales que requieren polisulfuros resistentes al cloro. Los contratistas precalifican a los proveedores que pueden suministrar cartuchos en un plazo de 48 horas en obras remotas, por lo que los convertidores están añadiendo depósitos en Fortaleza y João Pessoa. Se espera que la participación del mercado de selladores de Brasil vinculada a proyectos hídricos del Nordeste se duplique para 2031.

En el Centro-Oeste, la logística agroindustrial está impulsando un aumento en la demanda. Desde Goiás hasta Mato Grosso, se están construyendo almacenes de cadena de frío con un enfoque en juntas de silicona aptas para uso alimentario y Polímeros Modificados con Sililo (SMP) de rotura térmica. Aunque la región representa una menor participación de la demanda nacional, se proyecta que su tasa de crecimiento supere el promedio nacional. Mientras tanto, los estados del sur, impulsados por las exportaciones de maquinaria y el comercio automotriz del MERCOSUR, están experimentando un consumo constante, lo que genera una alta rotación de selladores de juntas de poliuretano.

Los volúmenes de selladores de Río de Janeiro se han estancado, pero la expansión de etileno de USD 840 millones de Braskem prevista para 2028 podría revitalizar la formulación en la cadena de valor al asegurar materias primas locales y reducir los costos de etileno-acetato de vinilo. En todas las regiones, las concesiones de infraestructura y los mandatos de saneamiento están desplazando la contratación del precio al valor del ciclo de vida, favoreciendo a los proveedores con equipos técnicos sobre el terreno por encima de los distribuidores puros.

Panorama Competitivo

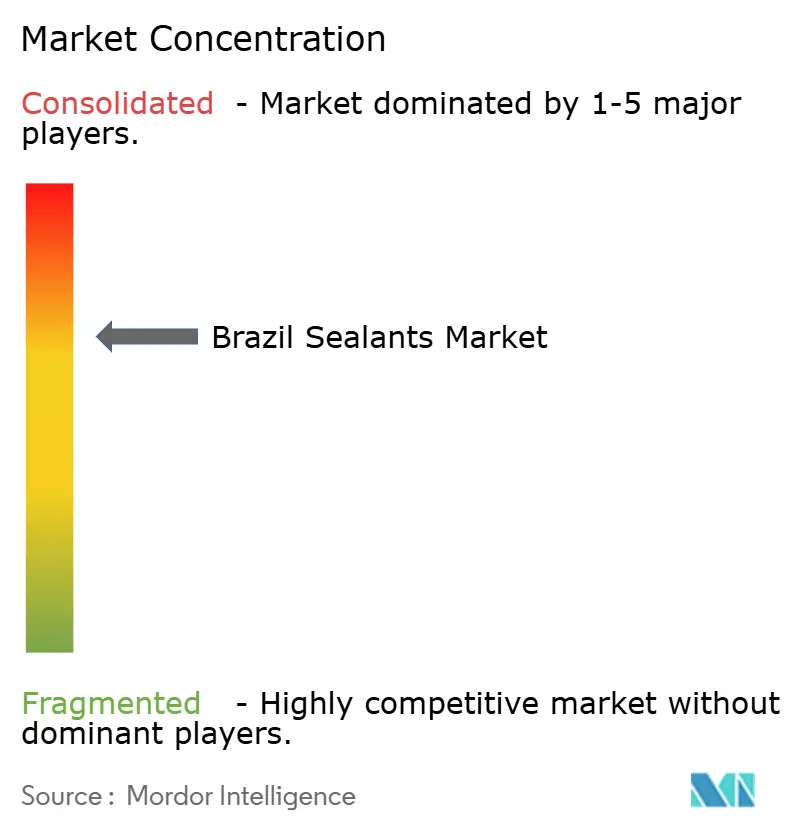

El Mercado de Selladores de Brasil está moderadamente consolidado. El actor nacional de nivel medio Brascola está atravesando una recuperación judicial, lo que crea riesgos de continuidad para los minoristas que dependen de sus adhesivos de policloropreno. El especialista en marcas blancas Chemiseal está ganando reconocimiento con SMP biodegradables derivados de sílice de caña de azúcar y está pilotando la trazabilidad mediante cadena de bloques en licitaciones de contratación pública verde municipal. Los exportadores chinos, aprovechando su condición de Nación Más Favorecida en aranceles, están importando cartuchos de silicona a precios significativamente más bajos que las marcas locales. Esta ventaja de precios obliga a las empresas nacionales a diferenciarse mediante servicios técnicos mejorados y períodos de garantía extendidos.

Líderes de la Industria de Selladores de Brasil

3M

Dow

Henkel AG & Co. KGaA

Sika AG

Saint-Gobain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Henkel inauguró su Centro de Inspiración en Tecnologías Adhesivas por EUR 38 millones (USD 40,5 millones) en Jundiaí, Brasil, con un impacto significativo en el mercado de selladores al impulsar las tecnologías industriales y de construcción.

- Abril de 2025: Cascola, filial del grupo Henkel, celebró 70 años en Brasil y lanzó Construção, Portas e Janelas y Acabamentos, consolidando su posición en el mercado de selladores de Brasil.

Alcance del Informe del Mercado de Selladores de Brasil

Un sellador es una sustancia flexible aplicada a superficies, juntas o aberturas para bloquear el paso de fluidos, aire, polvo y contaminantes. A diferencia de los adhesivos rígidos, los selladores permanecen elásticos después del curado, lo que les permite soportar movimientos y cambios de temperatura. Los tipos más comunes incluyen silicona y poliuretano, utilizados en aplicaciones de construcción, automotriz e industrial para proporcionar impermeabilización, aislamiento y protección ambiental duradera.

El Mercado de Selladores de Brasil está segmentado por resina e industria usuaria final. Por tipo de resina, el mercado está segmentado en silicona, poliuretano, acrílico, epoxi, polisulfuro, híbrido (polímero modificado con sililo) y otras resinas. Por industria usuaria final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, salud y dispositivos médicos, electrónica y electrodomésticos, petróleo y gas/mantenimiento offshore y otras industrias usuarias finales. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Silicona |

| Poliuretano |

| Acrílico |

| Epoxi |

| Polisulfuro |

| Híbrido (Polímero Modificado con Sililo) |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Salud y Dispositivos Médicos |

| Electrónica y Electrodomésticos |

| Petróleo y Gas/Mantenimiento Offshore |

| Otras Industrias Usuarias Finales |

| Por Tipo de Resina | Silicona |

| Poliuretano | |

| Acrílico | |

| Epoxi | |

| Polisulfuro | |

| Híbrido (Polímero Modificado con Sililo) | |

| Otras Resinas | |

| Por Industria Usuaria Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Salud y Dispositivos Médicos | |

| Electrónica y Electrodomésticos | |

| Petróleo y Gas/Mantenimiento Offshore | |

| Otras Industrias Usuarias Finales |

Definición de mercado

- Industria Usuaria Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias usuarias finales consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otras

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan con frecuencia adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire a través de ellos, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza con frecuencia para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como paneles de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de forma abrupta. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción