Tamaño y Participación del Mercado de Selladores en México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

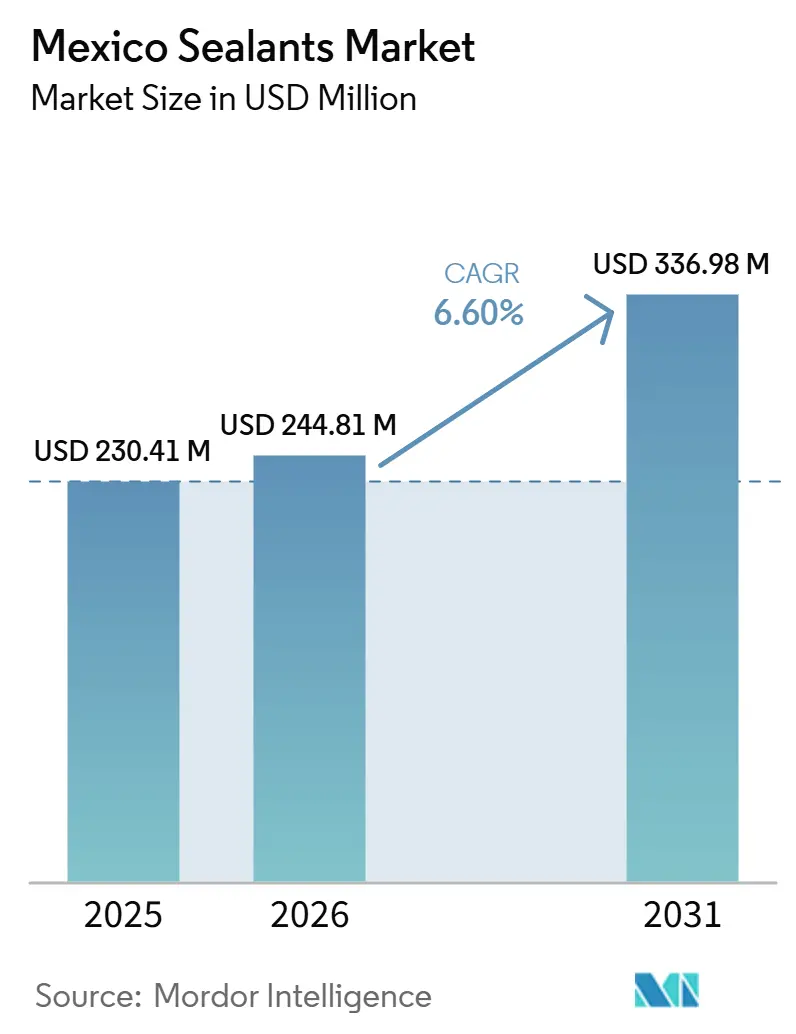

| Tamaño del mercado en el año base (2025) | 230.41 Millones de dólares |

| Tamaño del Mercado (2026) | 244.81 Millones de dólares |

| Tamaño del Mercado (2031) | 336.98 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores en México por Mordor Intelligence

Se espera que el tamaño del Mercado de Selladores en México crezca de USD 230,41 millones en 2025 a USD 244,81 millones en 2026 y se prevé que alcance USD 336,98 millones en 2031 a una CAGR del 6,60% durante 2026-2031. El auge de los programas federales de vivienda, la recuperación en la fabricación de vehículos ligeros y una entrada de inversión de nearshoring de USD 40.900 millones se han sincronizado para impulsar la demanda de siliconas, poliuretanos y químicas híbridas más allá del ritmo normal del ciclo de construcción. Las cadenas de suministro se están reconfigurando en torno a las normas de bajo contenido de COV, lo que impulsa la integración hacia atrás en resinas y acelera el cambio de productos a base de solventes hacia productos a base de agua o de curado por humedad. Los volúmenes de grado especial están aumentando en los clústeres aeroespaciales que ya exportaron USD 10.700 millones en 2024, mientras que la construcción modular está amplificando los metros lineales de juntas por vivienda. En conjunto, estos vectores elevan la importancia estratégica del mercado de selladores en México para los productores globales que buscan equilibrar la capacidad en América del Norte con un acceso resistente a los aranceles.

Conclusiones Clave del Informe

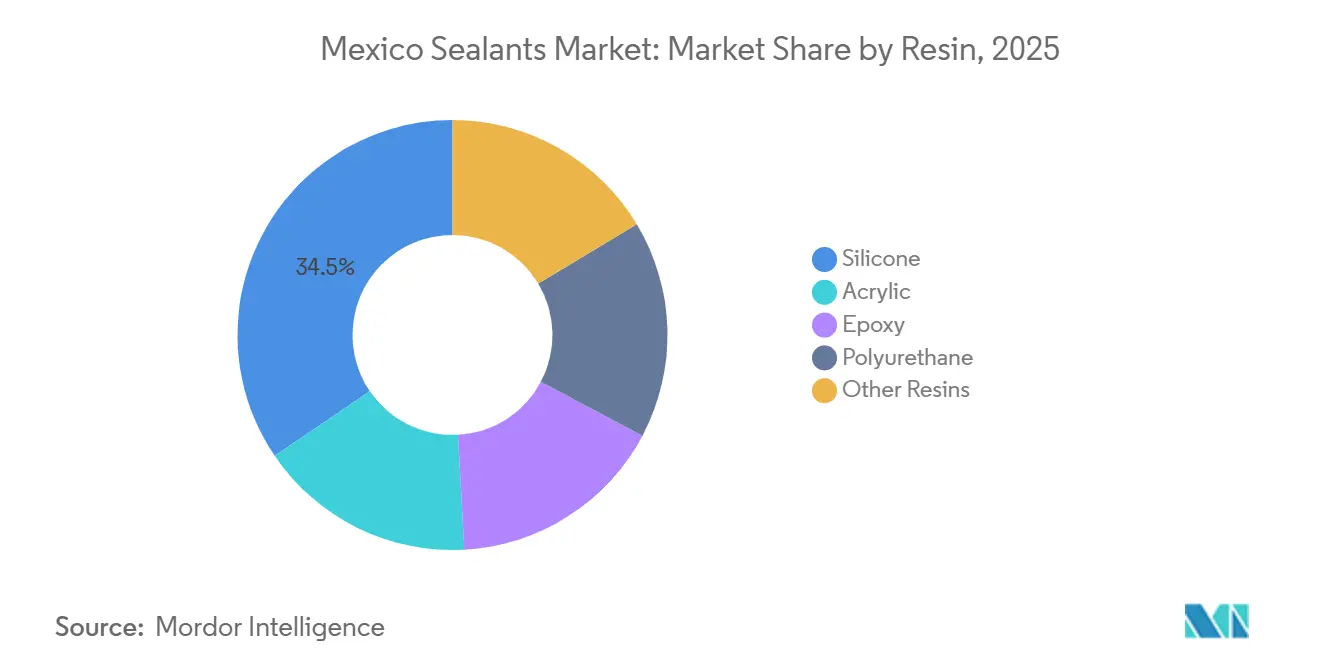

- Por resina, la silicona representó el 34,50% de la participación del mercado de selladores en México en 2025, mientras que se prevé que el poliuretano registre el crecimiento más rápido con una CAGR del 7,26% hasta 2031.

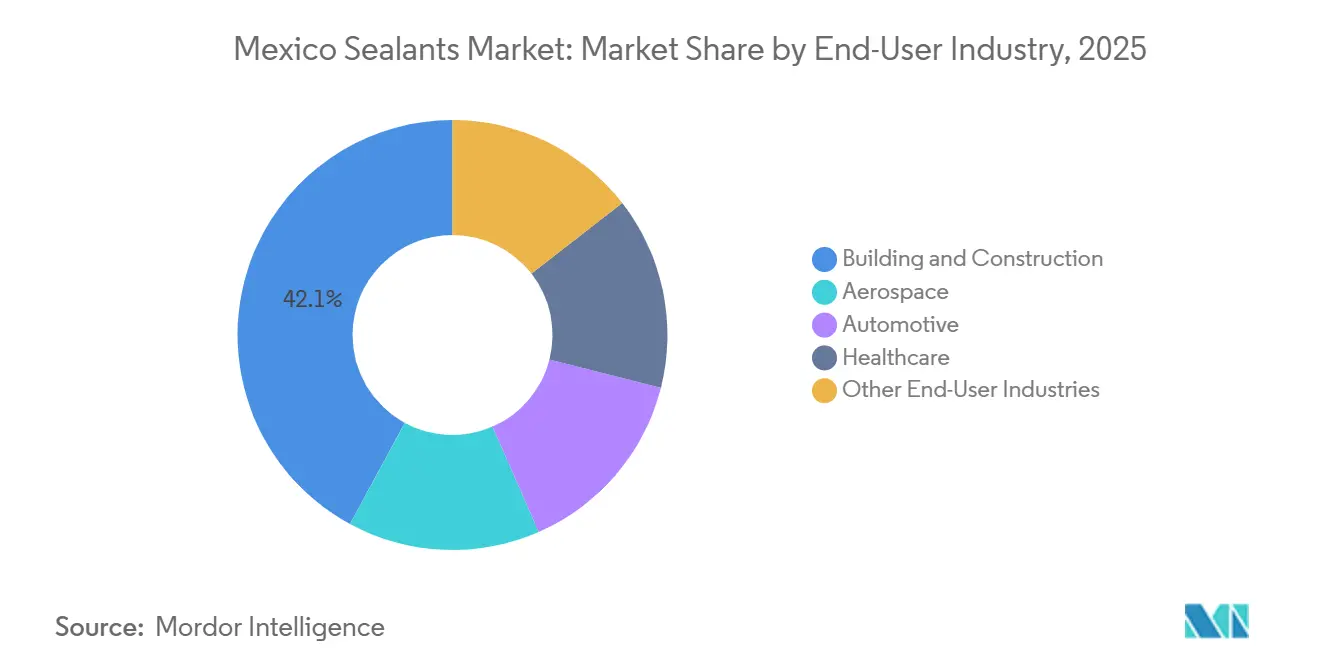

- Por usuario final, la construcción y edificación representó el 42,10% del valor en 2025; se proyecta que el sector automotriz se expanda a una CAGR del 7,6% hasta 2031, superando a todos los demás sectores

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores en México

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción e infraestructura respaldado por programas gubernamentales | +2.1% | Nacional, con concentración en Tamaulipas, Coahuila, Nuevo León, Yucatán, Puebla, Veracruz | Mediano plazo (2-4 años) |

| Recuperación de la fabricación y los volúmenes de exportación automotriz bajo el T-MEC | +1.6% | Estados del norte: Coahuila, Nuevo León, Guanajuato, Aguascalientes, San Luis Potosí, Querétaro | Corto plazo (≤ 2 años) |

| Aceleración de la ola de nearshoring que trae nuevas instalaciones industriales | +1.8% | Nacional, con ganancias tempranas en Nuevo León, Querétaro, Jalisco, región del Bajío | Mediano plazo (2-4 años) |

| Construcción prefabricada / modular que impulsa la demanda de selladores de curado rápido | +0.9% | Centros urbanos: Ciudad de México, Guadalajara, Monterrey, Querétaro, Puebla | Corto plazo (≤ 2 años) |

| Crecimiento de los clústeres aeroespaciales que impulsa los selladores especiales | +0.6% | Querétaro, Sonora, Baja California, Chihuahua, Nuevo León | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción e Infraestructura Respaldado por Programas Gubernamentales

Las iniciativas federales de vivienda que apuntan a 1,8 millones de nuevas viviendas para 2030 ya están avanzando con más de 390.000 suscripciones, canalizando volúmenes de acrílico y silicona hacia el acristalamiento de ventanas, la impermeabilización de baños y las juntas de fachada[1]Comisión Nacional de Vivienda, "Actualización del Programa de Vivienda para el Bienestar 2025," gob.mx. Las terminaciones en etapa inicial se concentran en los estados del norte antes de febrero de 2026, otorgando ventajas de inventario a los distribuidores que mantienen existencias cerca de la frontera. Más allá de la vivienda, el programa Plan México asigna MXN 5,6 billones a corredores ferroviarios, energía y proyectos hídricos, cada uno de los cuales requiere selladores especializados para túneles y estaciones que deben cumplir con las cláusulas de cumplimiento ambiental. Las normas de adquisición ahora favorecen las formulaciones de bajo contenido de COV, acelerando la migración del mercado hacia químicas a base de agua incluso antes de las fechas de transición obligatoria. Por lo tanto, los proveedores con productos precertificados aseguran el estatus de primera llamada para las licitaciones federales masivas.

Recuperación de la Fabricación Automotriz y los Volúmenes de Exportación bajo el T-MEC

La producción de vehículos ligeros se recuperó a 3,95 millones de unidades en 2025, con 3,38 millones exportados a los Estados Unidos, reestableciendo a México como el centro de ensamblaje de América del Norte. La reinversión de USD 1.000 millones de GM hasta 2026 y el aumento de la penetración de vehículos híbridos están ampliando la demanda de poliuretano por vehículo para paquetes de baterías y el pegado de parabrisas. Los diseños híbridos introducen nodos de sellado adicionales para la gestión térmica, aumentando la intensidad de material por unidad incluso si el total de ensamblajes se estabiliza. Los proveedores de selladores ubican plantas de mezcla junto a las líneas de ensamblaje de Coahuila y Guanajuato para cumplir con las ventanas logísticas de secuencia justo a tiempo medidas en horas. La incertidumbre sobre la revisión del T-MEC retrasa algunas expansiones, pero las reglas de contenido regional del tratado integran a México en el cálculo de suministro a largo plazo, amortiguando el mercado de selladores en México del ruido arancelario a corto plazo.

Aceleración de la Ola de Nearshoring que Trae Nuevas Instalaciones Industriales

Los inversores extranjeros invirtieron USD 40.900 millones en México en 2025, con parques industriales absorbiendo USD 4.100 millones para electrónica, dispositivos médicos y centros logísticos. Los cronogramas de construcción se comprimieron a 12-18 meses, impulsando a los contratistas hacia poliuretanos monocomponente y polímeros híbridos que curan en menos de seis horas y reducen la mano de obra. Las Zonas de Inversión que ofrecen créditos del 100% del impuesto sobre la renta durante los primeros tres años están canalizando proyectos hacia Nuevo León, Puebla y el corredor AIFA-Tula, creando picos de pedidos localizados. Los primeros participantes en el mercado de selladores en México que preposicionan almacenes dentro de estas zonas están asegurando acuerdos de suministro maestro plurianuales que incluyen cláusulas de escalada vinculadas a índices petroquímicos, garantizando tanto el volumen como el margen.

Construcción Prefabricada / Modular que Impulsa la Demanda de Selladores de Curado Rápido

El veinte por ciento del objetivo de 20.000 unidades de alquiler asequible de la Ciudad de México ahora utiliza módulos de piso y baño fabricados en fábrica. Cada vivienda modular tiene un 30% más de metros lineales de juntas que las construcciones vaciadas en sitio, compensando cualquier ahorro de mano de obra y elevando el consumo agregado. El poliuretano de curado por humedad y los híbridos modificados con sililo ofrecen resistencia de manipulación en pocas horas, manteniendo las líneas de ensamblaje en movimiento. Las certificaciones de calidad del aire interior exigen productos de bajo contenido de COV, alejando a los contratistas de las líneas a base de solventes heredadas que aún son comunes en los puntos de venta minoristas informales. Por lo tanto, los proveedores que ofrecen opciones pintables y de bajo olor obtienen un espacio preferencial en los estantes de las grandes superficies que atienden el volumen de autoconstrucción.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas petroquímicas que presionan los márgenes | -0.8% | Nacional, con impacto agudo en los formuladores del Estado de México, Jalisco, Nuevo León | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones de COV sobre las químicas a base de solventes | -0.5% | Nacional, con aplicación más estricta en las áreas metropolitanas de Ciudad de México, Guadalajara, Monterrey | Mediano plazo (2-4 años) |

| Dependencia de importaciones para resinas especiales que causa cuellos de botella en el suministro | -0.3% | Nacional, afectando a los usuarios finales aeroespaciales y de salud en Querétaro, Sonora, Baja California | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas Petroquímicas que Presionan los Márgenes

La producción de Pemex se desplomó a 4.000 toneladas de polietileno en 2025 desde 252.000 toneladas en 2020, obligando a importar más de la mitad de los insumos de resina a precios que oscilaron un 27% durante el año. Los formuladores mexicanos más pequeños carecen de herramientas de cobertura, por lo que la revisión trimestral de precios puede eliminar el margen bruto del proyecto. Pemex ha destinado USD 4.200 millones para revivir la capacidad de etileno para 2030, pero el retraso de cinco años consolida la seguridad de las materias primas como una ventaja competitiva para las empresas grandes que poseen plantas de resina cautivas. La expansión de bajas emisiones de PPG en Tepexpan en 2025 y la línea de antioxidantes de BASF en Puebla (finalización a finales de 2026) ilustran cómo la integración protege el EBITDA y otorga ventaja de marketing en la puntuación de sostenibilidad.

Endurecimiento de las Regulaciones de COV sobre las Químicas a Base de Solventes

Un proyecto de norma presentado en julio de 2023 impone límites de COV más estrictos sobre la NOM-123-SEMARNAT-1998, con pilotos de aplicación ya activos en las tres principales áreas metropolitanas. Los contratistas enfrentan primas de costo del 15%-25% para los productos conformes y deben recapacitar a los aplicadores para gestionar la sensibilidad a la humedad. Las licitaciones públicas exigen cada vez más credenciales ISO 14001, desplazando silenciosamente a los proveedores no conformes de los presupuestos de vivienda y ferroviarios de miles de millones de dólares. Por lo tanto, el mercado de selladores en México se bifurca: los actores acreditados compiten por proyectos institucionales, mientras que los constructores con recursos limitados se inclinan por líneas de solventes de menor precio en el canal informal, complicando los pronósticos de demanda para cada clase de resina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: El Poliuretano Gana Terreno a Medida que Convergen el Sector Automotriz y la Construcción Modular

La silicona capturó el 34,5% de la participación del mercado de selladores en México en 2025 por su dominio en el sellado de tanques de combustible aeroespaciales y las juntas de fachada de larga duración. El poliuretano está en camino de lograr una CAGR del 7,26% hasta 2031, impulsado por el acristalamiento estructural en vehículos y los ciclos de curado de seis horas en viviendas con paneles. El tamaño del mercado de selladores en México vinculado al epoxi sigue confinado a pisos industriales y el pegado de compuestos, pero exige precios premium. El acrílico mantiene la lealtad de los carpinteros para el acabado interior, aunque los polímeros híbridos modificados con sililo están erosionando su base al combinar la pintabilidad con una capacidad de movimiento de junta del 25%.

El aumento de la producción de vehículos híbridos eleva los kilogramos de poliuretano por automóvil, mientras que la construcción modular amplifica los metros lineales por vivienda, elevando conjuntamente el tonelaje de poliuretano más rápido que la demanda general. La silicona continúa creciendo en volumen absoluto, pero cederá una pequeña participación a los híbridos diseñados para la durabilidad en climas mixtos y el pintado rápido. Las cadenas de suministro de resinas están divergiendo: el sector aeroespacial y automotriz se abastece de plantas certificadas por ISO con control de calidad de múltiples lotes, mientras que el acrílico residencial sigue siendo una competencia de precios en los puntos de venta minoristas informales. Los proveedores capaces de adaptarse a ambos regímenes aseguran una mayor participación de cartera.

Por Industria de Usuario Final: El Sector Automotriz Supera a la Construcción en Velocidad de Crecimiento

La construcción y edificación absorbió el 42,1% del valor en 2025, ya que los desembolsos federales de vivienda superaron los MXN 513.000 millones. Sin embargo, el sector automotriz añadirá los mayores pesos marginales, avanzando a una CAGR del 7,6% hasta 2031, a medida que las carcasas de baterías, los circuitos de refrigeración híbridos y el pegado ligero impulsan el gasto en selladores por vehículo en dos dígitos. El tamaño del mercado de selladores en México vinculado al sector aeroespacial se sitúa por debajo del 10% del total, pero sus altos precios unitarios y el bloqueo AS9100 ofrecen un margen desproporcionado. El sector salud, aunque todavía incipiente, está creciendo impulsado por el nearshoring de dispositivos médicos, como el lanzamiento de Domico Med-Device en Celaya.

La demanda de construcción es cíclica y dependiente de proyectos, pero los pedidos automotrices llegan en lotes semanales nivelados, suavizando la utilización de la fábrica para las líneas de poliuretano y silicona. Las ventas aeroespaciales, en cambio, siguen cronogramas de mantenimiento, reparación y revisión a largo plazo y estrictas colas de trazabilidad por lotes, convirtiendo la planificación de capacidad en un rompecabezas de alto valor. Los proveedores que equilibran estos ritmos con reactores dedicados de pequeños lotes y mezcladoras de alto rendimiento maximizan tanto el tiempo de actividad de la planta como el margen de la cartera.

Análisis Geográfico

Los estados fronterizos del norte lideraron el mercado en 2025, aprovechando la proximidad a los clientes estadounidenses y albergando el 26% de la capacidad automotriz nacional. El eje Monterrey de Nuevo León por sí solo alberga USD 4.100 millones en construcciones activas de parques industriales, consumiendo selladores epoxi para pisos durante el equipamiento y acristalamiento de poliuretano en muros cortina. Los corredores Ramos Arizpe y Derramadero de Coahuila anclan los volúmenes de GM y Stellantis, jalando cordones de parabrisas de poliuretano en cadencia justo a tiempo. La producción aeroespacial de MXN 16.961 millones de Chihuahua la convierte en el principal comprador de siliconas MIL-PRF.

La demanda del mercado de selladores en el centro de México está liderada por Guanajuato, Querétaro y San Luis Potosí dentro del cinturón automotriz del Bajío. El Aeroclúster de Querétaro canaliza la demanda de selladores especiales hacia canales certificados por NADCAP y apoya a los proveedores de nivel 2 de las pymes que adoptan la extrusión robótica. Las renovaciones de ciudades inteligentes de Guadalajara enfatizan los acrílicos y híbridos de bajo contenido de COV para los objetivos LEED. La ubicación geográfica central permite a los distribuidores transbordar tanto hacia el norte a las fábricas orientadas a la exportación como hacia el sur a la construcción de complejos turísticos, creando escala en los contratos de logística de terceros.

Los estados del sur y costeros están experimentando un crecimiento creciente del mercado, con Yucatán y Quintana Roo impulsados por el turismo y las carteras de alquiler asequible. Los proyectos piloto de prefabricación en Mérida demandan híbridos de curado rápido, mientras que las construcciones hoteleras en Cancún especifican siliconas resistentes a la sal marina. Puebla gana peso estratégico gracias a la próxima planta de antioxidantes de BASF, que sembrará un centro de suministro integrado para prepolímeros de poliuretano que sirven tanto a los clústeres automotrices como a los de electrodomésticos.

Panorama Competitivo

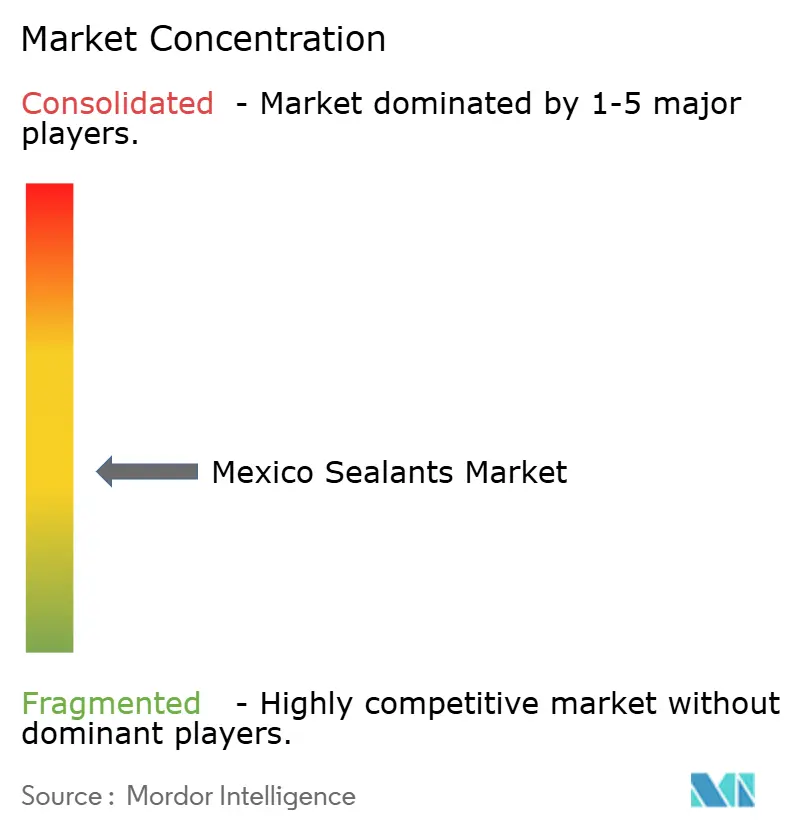

El mercado de selladores en México está moderadamente fragmentado. Las jugadas estratégicas se centran en líneas de bajo contenido de COV, resinas cautivas y reología lista para robótica. PPG duplicó la capacidad de recubrimiento en polvo en San Juan del Río en enero de 2026 para atender las necesidades de la industria automotriz y general, incorporando tecnologías de bajas emisiones antes de los plazos de cumplimiento metropolitano[2]PPG Industries, "Comunicado de Prensa: Expansión de San Juan del Río," ppg.com. La expansión de antioxidantes de BASF en Puebla, prevista para finales de 2026, refuerza el suministro de aditivos para uretano y reduce el riesgo de importación. La poda de cartera de H.B. Fuller en 2025 elimina los adhesivos para pisos de uso general, liberando capital para perseguir selladores aeroespaciales y médicos de alto margen.

Los nuevos actores disruptivos impulsan polímeros de base biológica que cumplen con los créditos LEED y venden unidades de mantenimiento de existencias de marca privada a través de los comerciantes de los constructores. La certificación sigue siendo la ventaja competitiva: las barreras de cumplimiento AS9100, ISO 13485 y la Regla 1168 de SCAQMD frenan el impulso de los nuevos participantes. En consecuencia, la competencia se inclina hacia la resiliencia de la cadena de suministro, el stock garantizado, las visitas técnicas en 24 horas y los pedidos mínimos flexibles, por encima del precio únicamente, posicionando a las medianas empresas ágiles para ganar participación a los gigantes multinacionales cargados con ciclos de reequipamiento global.

Líderes de la Industria de Selladores en México

3M

Henkel AG & Co. KGaA

RPM International Inc.

Sika AG

DOW

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: PPG completó una expansión de USD 11 millones en su planta de San Juan del Río, duplicando la capacidad de recubrimiento en polvo y añadiendo líneas de resina de bajas emisiones alineadas con los próximos mandatos de COV.

- Marzo de 2025: BASF anunció capacidad adicional de antioxidantes amínicos en Puebla, con puesta en marcha prevista para finales de 2026, para acortar las cadenas de suministro de los formuladores de poliuretano y epoxi.

Alcance del Informe del Mercado de Selladores en México

Los selladores son materiales elastoméricos utilizados para rellenar huecos, juntas o grietas, evitando el paso de agua, aire, polvo y fluidos. Ampliamente aplicados en los sectores de la construcción e industrial, garantizan la impermeabilización y la flexibilidad estructural en edificios, ventanas, componentes automotrices y electrodomésticos.

El mercado de selladores en México está segmentado por resina e industria de usuario final. Por tipo de resina, el mercado está segmentado en acrílica, epoxi, poliuretano, silicona y otras resinas. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, salud y otras industrias de usuario final. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Acrílica |

| Epoxi |

| Poliuretano |

| Silicona |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Salud |

| Otras Industrias de Usuario Final |

| Por Resina | Acrílica |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Salud | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílica, Silicona y Otras

- Tecnología - Para los fines de este estudio, se toman en consideración las tecnologías de selladores monocomponente y bicomponente.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como el policloropreno, el poliuretano, el acrílico, la silicona y los cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se descomponen a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de materias primas y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos onshoring, inshoring y back shoring. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos de mano de obra y fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como la fibra de vidrio, la lana de roca y escoria, la celulosa y las fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la descomposición del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción