Tamaño y Participación del Mercado Europeo de Fertilizantes de Liberación Controlada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Europeo de Fertilizantes de Liberación Controlada por Mordor Intelligence

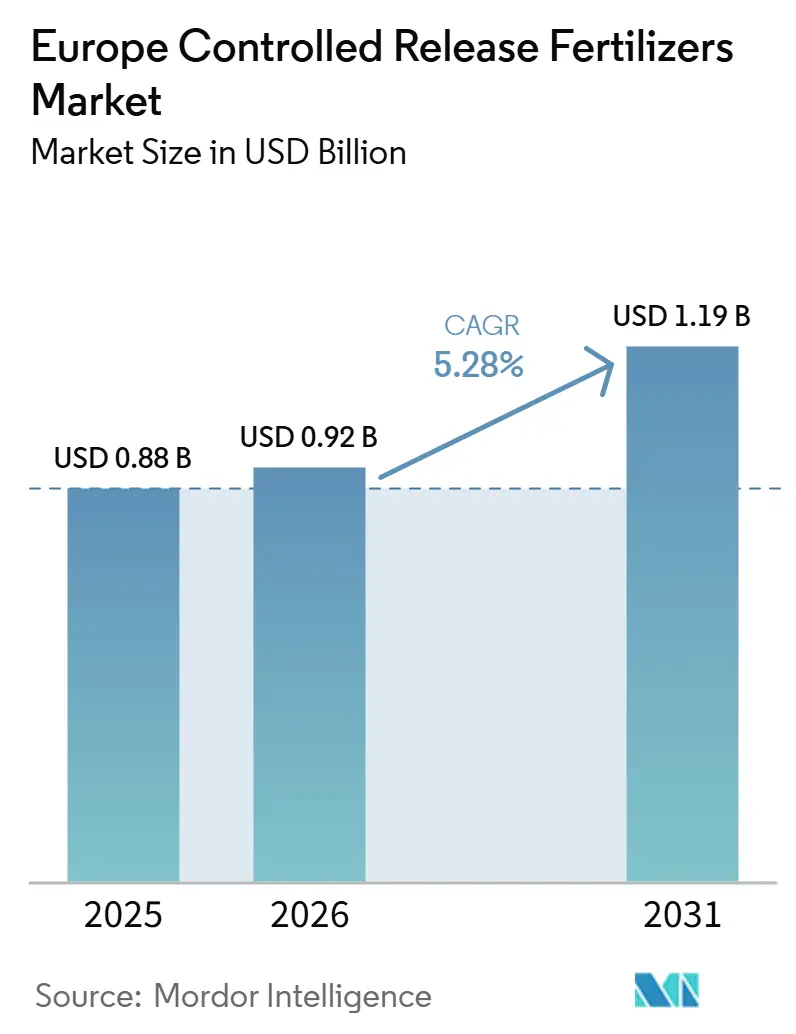

El tamaño del mercado europeo de fertilizantes de liberación controlada fue de 0,88 mil millones de USD en 2025 y de 0,92 mil millones de USD en 2026, y se prevé que alcance los 1,19 mil millones de USD en 2031, con un CAGR del 5,28% durante el período 2026-2031. La presión regulatoria derivada de la estrategia De la Granja a la Mesa de la Unión Europea, que busca una reducción del 20% en las pérdidas de nutrientes para 2030, está orientando a los agricultores hacia productos que ajustan la liberación de nutrientes a la demanda del cultivo, al tiempo que limitan la escorrentía. El cambio obligatorio hacia recubrimientos de polímeros biodegradables para 2028 en virtud de la normativa REACH ha desencadenado inversiones considerables en tecnología de recubrimiento, y las plataformas de agricultura digital combinan ahora datos de sensores de suelo con prescripciones de liberación controlada para reducir el uso de fertilizantes hasta en un 30% sin afectar los rendimientos. La adopción a escala de campo en cereales y oleaginosas sustenta los ingresos a corto plazo, mientras que los nichos de horticultura premium y jardinería urbana sostienen el crecimiento a largo plazo del mercado de fertilizantes de liberación controlada. [1]Fuente: Syfert, "Fertilizantes de Liberación Controlada: Una Revisión sobre Materiales de Recubrimiento y Mecanismo de Liberación," syfert.net

Conclusiones Clave del Informe

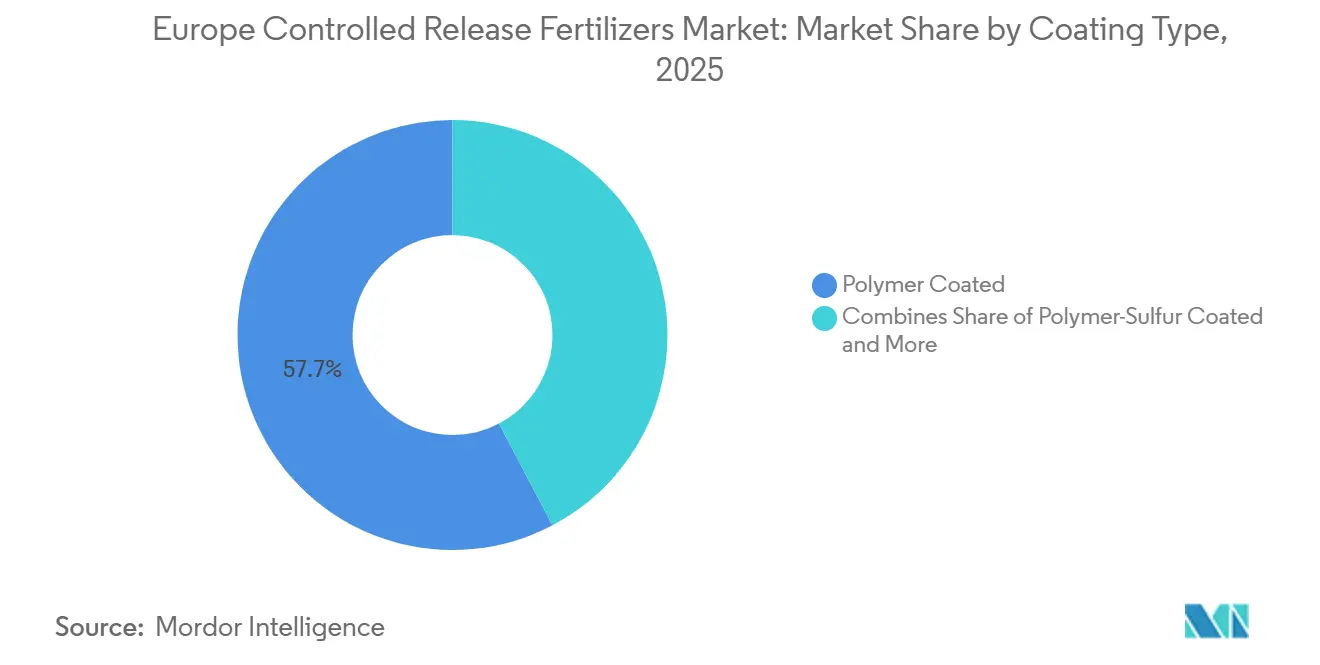

- Por Tipo de Recubrimiento, los productos recubiertos con polímero tuvieron la mayor participación, representando el 57,7% de la cuota del mercado europeo de fertilizantes de liberación controlada en 2025, mientras que los productos recubiertos con polímero-azufre se proyectan como el segmento de mayor crecimiento, registrando un CAGR del 7,4% durante 2026–2031.

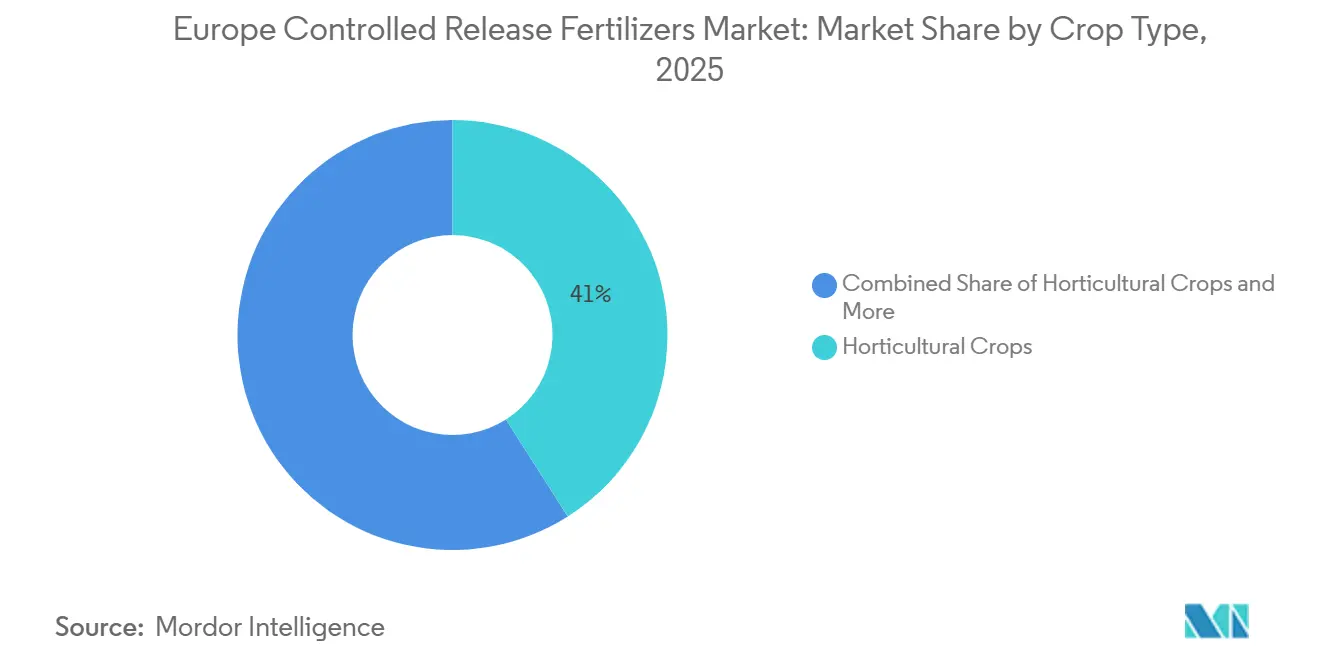

- Por Tipo de Cultivo, los cultivos hortícolas representaron la mayor participación, con el 41,0% del tamaño del mercado europeo de fertilizantes de liberación controlada en 2025, mientras que los cultivos de césped y ornamentales se proyectan como el segmento de mayor crecimiento, expandiéndose a un CAGR del 6,9% durante 2026–2031.

- Por País, Alemania tuvo la mayor participación del mercado europeo de fertilizantes de liberación controlada, representando el 18,0% en 2025, mientras que Ucrania se proyecta como el país de mayor crecimiento, registrando un CAGR del 7,8% durante 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Fertilizantes de Liberación Controlada

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones de fertilizantes motivadas por el medio ambiente en la UE del Norte que impulsan la rápida adopción de Fertilizantes de Liberación Controlada (FLC) | +1.8% | Norte de Europa, Escandinavia | Corto plazo (≤ 2 años) |

| Mandatos de pérdida de nutrientes «De la Granja a la Mesa» 2030 de la UE que aceleran los subsidios a los FLC | +1.5% | En toda la UE, con mayor intensidad en Francia y Alemania | Mediano plazo (2-4 años) |

| Revestimientos de polímero biodegradable mixtos que reducen los costos de eliminación para los procesadores | +1.2% | Europa Occidental, Países Bajos, Bélgica | Mediano plazo (2-4 años) |

| Gemelos digitales que vinculan datos de sensores de suelo con prescripciones de FLC en grandes explotaciones | +0.9% | Operaciones a gran escala en Francia, Alemania y Reino Unido | Largo plazo (≥ 4 años) |

| Auge en la modernización de fertirriego por goteo en viñedos que requieren formatos de FLC con bajo contenido de sal | +0.7% | Europa Mediterránea, España, Italia | Corto plazo (≤ 2 años) |

| Operadores de granjas verticales que estandarizan cubos de sustrato de FLC en microdosis | +0.6% | Centros urbanos, Países Bajos, Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones de fertilizantes motivadas por el medio ambiente en la UE del Norte que impulsan la rápida adopción de FLC

Las prohibiciones estacionales de fertilizantes convencionales en Dinamarca y Suecia han prolongado los períodos de restricción y han obligado a los agricultores a utilizar formas de nutrientes que abastecen a los cultivos durante una ventana extendida. Esto llevó a un incremento del 40% en la penetración de fertilizantes de liberación controlada en toda Escandinavia entre 2024 y 2025. El énfasis regulatorio ha cambiado la mentalidad agronómica de los refuerzos de nutrientes a corto plazo hacia la disponibilidad durante toda la temporada. Las agencias nacionales de control ahora hacen depender el cumplimiento del uso documentado de productos de liberación controlada aprobados, y los fabricantes que demuestran conformidad con REACH disfrutan de una ventaja de ser los primeros en moverse.

Mandatos de pérdida de nutrientes «De la Granja a la Mesa» 2030 de la UE que aceleran los subsidios a los FLC

Francia reservó EUR 150 millones (USD 160,5 millones) en ecoesquemas de la Política Agrícola Común para reembolsar hasta el 40% de las compras de fertilizantes de liberación controlada, haciendo que los revestimientos premium sean económicamente viables para las explotaciones de tamaño mediano. El ministerio federal de agricultura de Alemania financia programas similares que priorizan las tecnologías de eficiencia en el uso de nutrientes. Estos subsidios neutralizan el mayor costo inicial de los fertilizantes de liberación controlada y permiten a los agricultores recuperar la inversión mediante la reducción de las tasas de cumplimiento ambiental.

Revestimientos de polímero biodegradable mixtos que reducen los costos de eliminación para los procesadores

ASK Chemicals introdujo los sistemas ASKOCOAT que incorporan más del 60% de materias primas renovables, eliminando las preocupaciones por los microplásticos y la necesidad de una gestión especial de residuos. Los procesadores ya no enfrentan cargos por eliminación de polímeros, y sus clientes obtienen acceso a revestimientos que cumplen los criterios de biodegradabilidad en el suelo. Esta alineación de la seguridad ambiental y el ahorro de costos refuerza el argumento comercial para la adopción del mercado de fertilizantes de liberación controlada en horticultura de alto valor. [2]Fuente: ASK Chemicals, "Resinas ASKOCOAT 2K PU para fertilizantes de liberación controlada", ask-chemicals.com

Gemelos digitales que vinculan datos de sensores de suelo con prescripciones de FLC en grandes explotaciones

Las plataformas de agricultura de precisión integran cada vez más datos de monitoreo de suelo en tiempo real con protocolos de aplicación de fertilizantes de liberación controlada, lo que permite estrategias de gestión dinámica de nutrientes que optimizan tanto el momento como la dosificación. Las grandes explotaciones agrícolas en Francia y Alemania han desplegado redes de sensores que monitorean la humedad del suelo, la temperatura y los niveles de nutrientes a resolución sub-parcela, introduciendo estos datos en sistemas de apoyo a la toma de decisiones que ajustan las prescripciones de fertilizantes de liberación controlada en consecuencia. Esta integración permite aplicaciones de tasa variable que pueden reducir el consumo total de fertilizantes en un 20-30% manteniendo o mejorando los rendimientos mediante una dosificación de nutrientes más precisa. La tecnología representa un cambio de los calendarios de aplicación basados en el tiempo a una gestión de nutrientes reactiva y basada en datos, donde las características de liberación controlada se adaptan a las condiciones específicas del suelo y los requisitos del cultivo. Las plataformas de agricultura digital proporcionan el marco analítico necesario para optimizar estas complejas interacciones, creando ventajas competitivas para los productores que pueden demostrar métricas superiores de eficiencia en el uso de nutrientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lenta vía regulatoria para certificar químicas de revestimiento de base biológica | -1.1% | En toda la UE, especialmente en Alemania y Francia | Mediano plazo (2-4 años) |

| Aumentos de costos de polímeros impulsados por la inflación que comprimen los márgenes de los productores de FLC | -0.9% | Cadenas de suministro globales que afectan a todos los mercados europeos | Corto plazo (≤ 2 años) |

| Escasas habilidades de agronomía en minoristas que limitan la adopción por parte de agricultores al este del Óder | -0.6% | Europa del Este, Polonia, República Checa | Largo plazo (≥ 4 años) |

| Preocupaciones por la emisión de micropartículas que desencadenan presiones de grupos de interés para la trazabilidad del revestimiento | -0.4% | Norte de Europa, regiones de activismo medioambiental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Lenta vía regulatoria para certificar químicas de revestimiento de base biológica

El proceso de registro REACH de la Agencia Europea de Sustancias y Mezclas Químicas para nuevos materiales de revestimiento biodegradables requiere extensos estudios toxicológicos y de destino ambiental que pueden extender los plazos de aprobación más allá de 3 años, creando barreras significativas para la innovación en tecnologías de fertilizantes de liberación controlada. Este cuello de botella regulatorio impide a los fabricantes aprovechar la demanda del mercado de sistemas de revestimiento conformes con el medio ambiente, forzando la dependencia continua de tecnologías de polímeros convencionales que enfrentan sus propios plazos de eliminación gradual. Los retrasos en la aprobación generan incertidumbre en el mercado y desincentivan la inversión en investigación y desarrollo de materiales de revestimiento de próxima generación. Las empresas deben navegar por procesos de aprobación paralelos en múltiples jurisdicciones europeas, cada una con requisitos y plazos distintos, lo que complica aún más las estrategias de entrada al mercado para tecnologías de revestimiento innovadoras.

Aumentos de costos de polímeros impulsados por la inflación que comprimen los márgenes de los productores

Los precios volátiles del etileno y el propileno han incrementado los costos de materias primas para revestimientos poliméricos en un 35-45% desde 2024, comprimiendo los márgenes de los productores de fertilizantes de liberación controlada y limitando la flexibilidad de precios en mercados competitivos. La inflación de costos afecta a todos los sistemas de revestimiento basados en polímeros, desde las formulaciones convencionales de poliuretano hasta las alternativas biodegradables emergentes, creando presión generalizada sobre la rentabilidad en la industria. Las disrupciones en la cadena de suministro de materias primas petroquímicas han generado incertidumbre adicional, con algunos proveedores de materiales de revestimiento implementando cláusulas de fuerza mayor que limitan la disponibilidad durante los períodos de máxima demanda. Estas presiones de costos son especialmente desafiantes para los productores más pequeños de fertilizantes de liberación controlada, que carecen del poder de compra para asegurar contratos de suministro a largo plazo a precios favorables. La compresión de márgenes obliga a tomar decisiones difíciles entre mantener la cuota de mercado mediante precios competitivos y preservar la rentabilidad mediante estrategias de posicionamiento premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Revestimiento: La Innovación en Polímeros Impulsa el Liderazgo del Mercado

Los fertilizantes de liberación controlada recubiertos con polímero representaron la mayor cuota del mercado europeo de fertilizantes de liberación controlada, con el 57,7% del mercado en 2025. Su predominio refleja características de rendimiento superiores y una base de fabricación bien consolidada en las instalaciones de producción europeas. El segmento se beneficia de perfiles de liberación de nutrientes comprobados que pueden calibrarse con precisión para ajustarse a los patrones de absorción de nutrientes de los cultivos, con duraciones de liberación que van de dos a 24 meses según el grosor del recubrimiento y la formulación. Empresas como ICL Group han invertido considerablemente en tecnologías de polímeros de nueva generación, incluidos sistemas de recubrimiento biodegradables diseñados para mejorar la eficiencia en el uso de nutrientes y apoyar los objetivos de sostenibilidad.

Se proyecta que los fertilizantes recubiertos con polímero-azufre sean el segmento de mayor crecimiento, registrando un CAGR del 7,4% durante 2026–2031. Estos productos combinan los beneficios de la liberación controlada de nutrientes con la nutrición suplementaria de azufre, lo que los hace cada vez más atractivos en sistemas de producción deficientes en azufre. Si bien los fertilizantes recubiertos con polímero-azufre representan actualmente una participación menor del mercado, se prevé que su rentabilidad y sus beneficios agronómicos respalden una adopción rápida. La categoría «Otros» incluye tecnologías de recubrimiento emergentes, como formulaciones a base de cera natural y minerales, que actualmente atienden aplicaciones de nicho pero enfrentan desafíos de comercialización y escalabilidad. Las iniciativas regulatorias y de sostenibilidad en toda Europa están acelerando la investigación en materiales de recubrimiento biodegradables y de base biológica, incluidos polímeros derivados del almidón y otras alternativas renovables. Se prevé que esta transición cree oportunidades para los líderes en innovación, al tiempo que aumenta la presión sobre los fabricantes para que adapten sus carteras de productos a los requisitos medioambientales en evolución.[3]Fuente: Scientific.net, "Recubrimiento de Fertilizante NPK con un Polímero Biodegradable a Base de Almidón," scientific.net

Por Tipo de Cultivo: Los Cultivos de Campo Anclan la Base del Mercado

Los cultivos hortícolas dominaron el tamaño del mercado europeo de fertilizantes de liberación controlada, con el 41,0% en 2025. Este liderazgo está impulsado por sistemas de producción intensiva en los que el precio premium de los cultivos justifica costos de insumos más elevados, y las regulaciones medioambientales suelen ser más estrictas. Las operaciones en invernadero, los viñedos y los productores de hortalizas especializadas utilizan cada vez más fertilizantes de liberación controlada para optimizar la entrega de nutrientes en entornos de cultivo confinados, donde las aplicaciones convencionales de fertilizantes pueden contribuir a la acumulación de sales y al estrés en la zona radicular. Las aplicaciones en césped y plantas ornamentales también representan un segmento importante, especialmente en proyectos de jardinería urbana donde el cumplimiento medioambiental y la reducción de los requisitos de mantenimiento influyen en la selección de fertilizantes. El creciente énfasis de la Unión Europea en el desarrollo urbano sostenible y la infraestructura verde está creando oportunidades adicionales para los fertilizantes de liberación controlada en aplicaciones no agrícolas, incluidas instalaciones deportivas y espacios verdes públicos, donde el control de la escorrentía de nutrientes es una consideración clave.

Se proyecta que los cultivos de césped y ornamentales sean el segmento de mayor crecimiento, registrando un CAGR del 6,9% durante 2026–2031. El crecimiento está respaldado por inversiones crecientes en campos de golf, instalaciones deportivas, parques públicos, jardines residenciales, proyectos de jardinería comercial y producción de plantas ornamentales. La capacidad de los fertilizantes de liberación controlada para proporcionar disponibilidad sostenida de nutrientes, mejorar la calidad de las plantas y reducir los requisitos de mantenimiento los hace especialmente adecuados para estas aplicaciones. A medida que la urbanización continúa y aumenta la demanda de espacios verdes bien mantenidos en toda Europa, se prevé que la adopción de fertilizantes de liberación controlada en el segmento de césped y ornamentales se expanda de manera constante, apoyando el crecimiento del mercado a largo plazo.

Análisis Geográfico

Alemania tuvo la mayor participación del mercado de fertilizantes de liberación controlada, representando el 18,0% en 2025. El país se beneficia de un ecosistema agrícola avanzado que integra las recomendaciones de fertilizantes de liberación controlada con tecnologías de cartografía digital del suelo y modelización de cultivos. Los agricultores utilizan cada vez más sensores en campo, imágenes satelitales y análisis basados en la nube para optimizar la gestión de nutrientes en función de la variabilidad espacial en grandes explotaciones agrícolas. Las estrictas regulaciones de protección de las aguas subterráneas hacen que la gestión precisa de nutrientes sea esencial, mientras que organizaciones de agricultores como Maschinenring promueven programas de formación que demuestran los beneficios económicos de reducir la escorrentía de nutrientes. La demanda de fertilizantes de liberación controlada sigue siendo sólida tanto en sistemas de cultivo arable como en sistemas mixtos de cultivo y ganadería, donde el ahorro de mano de obra y la mejora de la eficiencia en el uso de nutrientes son muy valorados.

Se proyecta que Ucrania sea el mercado de mayor crecimiento, registrando un CAGR del 7,8% durante 2026–2031. El crecimiento está impulsado por la modernización gradual de las prácticas agrícolas, la creciente concienciación sobre las tecnologías avanzadas de fertilizantes y la necesidad de mejorar la productividad en tierras de cultivo arables a gran escala. A medida que el país fortalece su competitividad agrícola y su potencial exportador, se prevé que la adopción de fertilizantes de liberación controlada aumente, respaldada por inversiones en agricultura de precisión y soluciones sostenibles de gestión de nutrientes. La combinación de grandes superficies cultivadas y la mejora de las prácticas de gestión agrícola posiciona a Ucrania como uno de los mercados de mayor dinamismo en la región durante el período de pronóstico.

El sur de Europa, liderado por España e Italia, también experimenta un fuerte crecimiento a medida que los productores de cultivos especializados adoptan cada vez más fertilizantes recubiertos. Los huertos de cítricos en Valencia y las regiones olivareras de Puglia utilizan fertilizantes de potasio recubiertos con polímero para mejorar la eficiencia en el uso de nutrientes y favorecer la salud del suelo. La escasez de agua en los sistemas de producción mediterráneos está animando a los agricultores a maximizar la eficacia de cada kilogramo de nutriente aplicado, lo que convierte a los fertilizantes de liberación controlada en una solución atractiva. Mientras tanto, los países de Europa del Este presentan un potencial sin explotar significativo. Polonia y la República Checa poseen extensos recursos de tierras arables, pero continúan mostrando una penetración relativamente baja de fertilizantes de liberación controlada debido a la limitada capacidad de asesoramiento agronómico. El apoyo de la Unión Europea a través de iniciativas de desarrollo rural podría acelerar la adopción a medida que disminuyan las barreras de conocimiento y formación, creando una oportunidad de crecimiento sustancial para el mercado de fertilizantes de liberación controlada.

Panorama Competitivo

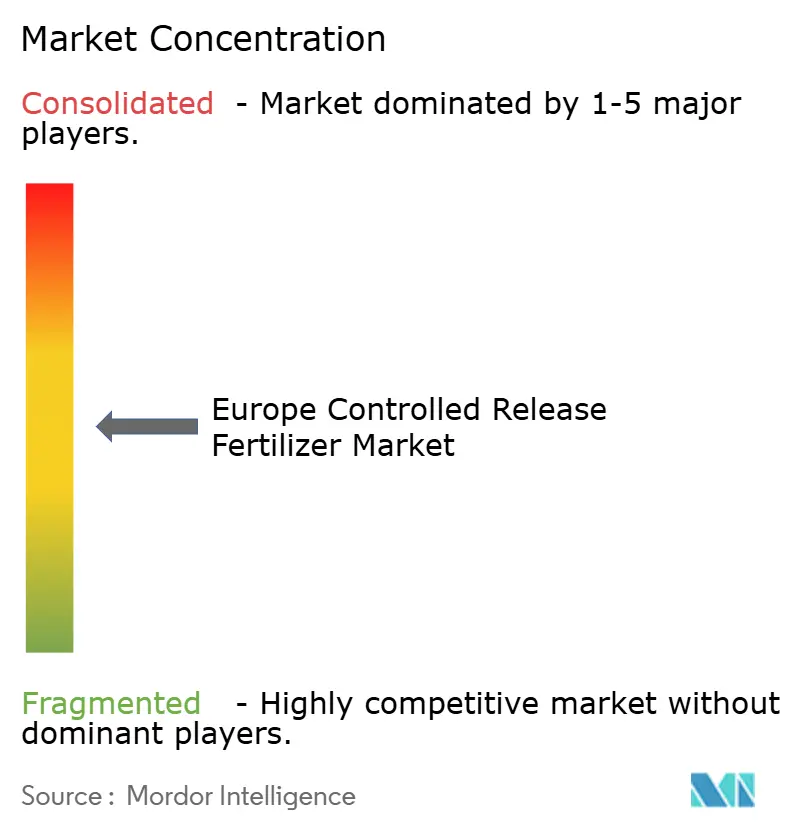

El mercado europeo de fertilizantes de liberación controlada demuestra un nivel moderado de concentración. Los actores clave incluyen ICL Group, que se beneficia de la solidez de sus gamas de productos Osmocote y Eqo.x y de las líneas de revestimiento integradas verticalmente. Nutrien aprovecha su red de distribución multicanal y sus asociaciones con cooperativas, mientras que Grupa Azoty capitaliza la producción nacional polaca y la expansión de los canales de exportación. Los proveedores regionales y los formuladores especializados también mantienen una participación de mercado significativa, con muchos enfocándose en nichos de horticultura o césped específicos.

El posicionamiento tecnológico es un factor competitivo crítico a medida que se acerca el mandato de biodegradabilidad de 2028. Las empresas líderes están invirtiendo significativamente en investigación de polímeros, cumplimiento regulatorio y reactores piloto diseñados para manejar bioresinas sensibles al calor. Las asociaciones estratégicas con empresas de robótica y análisis de datos mejoran aún más la diferenciación al integrar la química del producto con el hardware de colocación de precisión. El aumento de los costos de las materias primas petroquímicas favorece a las empresas que adoptan alternativas de base biológica de manera temprana, proporcionando aislamiento frente a la volatilidad del mercado. Los actores más pequeños aún pueden tener éxito apuntando a cultivos o regiones desatendidos, pero pueden enfrentar presiones de consolidación a menos que se alineen con redes más grandes para el soporte de certificación y distribución.

Se espera que las fusiones y los acuerdos de licencia aumenten a partir de 2026 en adelante, a medida que los datos de rendimiento en campo para los revestimientos de próxima generación consoliden las preferencias del mercado. Las empresas con certificación temprana para productos biodegradables pueden lograr valoraciones premium, ya que los compradores buscan asegurar carteras conformes antes de la fecha límite regulatoria. Por el contrario, las empresas que dependen de polímeros heredados corren el riesgo de depreciaciones de inventario y reducción del espacio en estantes a medida que los minoristas optimizan los surtidos para centrarse en líneas de productos biodegradables comprobadas.

Líderes de la Industria Europea de Fertilizantes de Liberación Controlada

-

Ekompany International BV (DeltaChem)

-

Grupa Azoty S.A. (Compo Expert)

-

ICL Group Ltd

-

Mivena BV

-

Nutrien Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Haifa Group comprometió EUR 30 millones (USD 32,1 millones) para construir una planta de fertilizantes de liberación controlada biodegradables en Francia, ampliando la capacidad de Multicote y asegurando la disponibilidad de suministro antes del mandato de revestimiento de 2028. La instalación contará con reactores sin disolventes y análisis de calidad en línea que acortan los ciclos de liberación por lotes.

- Enero de 2025: Yara Reino Unido y el proveedor de patata Branston iniciaron un programa de campo que integra formulaciones de liberación controlada con el seguimiento de la huella de carbono. Los datos de los bloques de prueba de Lincolnshire alimentarán los paneles de control de la cadena de suministro de Tesco, vinculando directamente la elección de fertilizantes con la elaboración de informes de emisiones de Alcance 3.

- Octubre de 2024: European Bioplastics acogió con satisfacción las enmiendas al Reglamento de la UE sobre Productos Fertilizantes (FPR) que reconocen formalmente los revestimientos biodegradables en el suelo, eliminando la ambigüedad legal y acelerando la inversión en el escalado de resinas de base biológica.

Alcance del Informe del Mercado Europeo de Fertilizantes de Liberación Controlada

El Informe del Mercado Europeo de Fertilizantes de Liberación Controlada está segmentado por Tipo de Revestimiento (Revestimiento de Polímero, Revestimiento de Polímero-Azufre y Otros), Tipo de Cultivo (Cultivos de Campo, Cultivos Hortícolas y Césped y Ornamentales), y Geografía (Francia, Alemania, Italia, Países Bajos, Rusia, España, Ucrania, Reino Unido y Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Revestimiento de Polímero |

| Revestimiento de Polímero-Azufre |

| Otros |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Ucrania |

| Reino Unido |

| Resto de Europa |

| Tipo de Revestimiento | Revestimiento de Polímero |

| Revestimiento de Polímero-Azufre | |

| Otros | |

| Tipo de Cultivo | Cultivos de Campo |

| Cultivos Hortícolas | |

| Césped y Ornamentales | |

| País | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Urea y Complejo

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Leguminosas, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante Especial | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliarmente y mediante fertirriego. Incluye FLC, FLR, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (FLC) | Revestidos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (FLR) | Revestidos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Comprenden fertilizantes tanto líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en el modo de aplicación foliar y de fertirriego. |

| Fertirriego | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microrriego, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma gaseosa líquida. |

| Superfosfato Simple (SSP) | Fertilizante fosfatado que contiene solo fósforo con un porcentaje menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfatado que contiene solo fósforo con un porcentaje mayor al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes revestidos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales como la distribución al voleo, colocación en filas, incorporación al suelo mediante labranza, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertirriego. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: CONSTRUIR UN MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: VALIDAR Y FINALIZAR: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción