Tamaño y participación del mercado europeo de fertilizantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 28.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

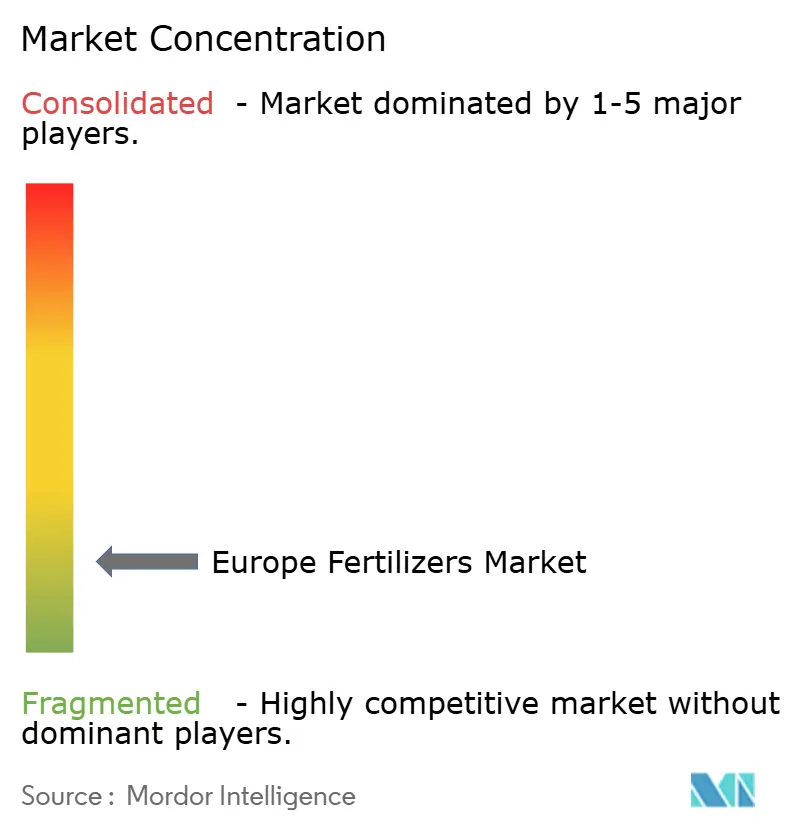

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de fertilizantes por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes en Europa crecerá de 28,82 mil millones de USD en 2025 a 29,94 mil millones de USD en 2026, y se prevé que alcance los 36,21 mil millones de USD para 2031, registrando una CAGR del 3,88% durante el período de pronóstico (2026–2031). La sólida demanda proviene de los eco-esquemas de la Política Agrícola Comn de la Unión Europea, el Mecanismo de Ajuste en Frontera por Carbono y las inversiones en proyectos de amoníaco verde anunciados que reconfigurarán el suministro de nitrógeno. La adopción acelerada de productos de liberación controlada y solubles en agua, las crecientes inversiones en producción impulsada por energías renovables y el repunte en la superficie de cereales tras el rally de precios de 2024 respaldan aún más el crecimiento. Los productores enfrentan vientos en contra en el lado de los costos debido a la volatilidad del precio del gas natural, pero están respondiendo mediante estrategias de integración vertical y materias primas renovables. El mercado de fertilizantes en Europa muestra una concentración fragmentada, con las cinco principales empresas controlando una participación menor del tamaño del mercado.

Conclusiones clave del informe

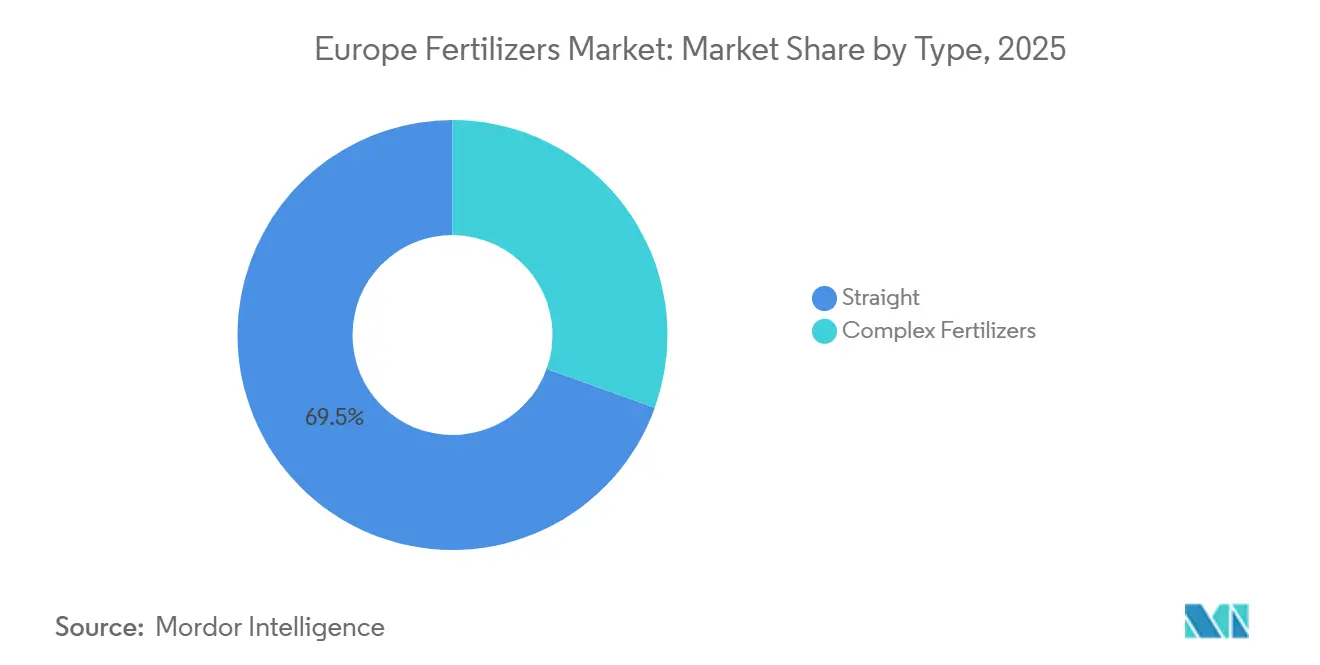

- Por tipo, los fertilizantes simples representaron la mayor participación del mercado de fertilizantes en Europa, con un 69,5% en 2025, mientras que se proyecta que el segmento de fertilizantes complejos se expanda a la CAGR más rápida del 5,1% hasta 2031.

- Por forma, las formulaciones convencionales mantuvieron el mayor tamaño del mercado de fertilizantes en Europa en 2025, con una participación del 81,2%, mientras que se prevé que las formulaciones especiales crezcan a la CAGR más rápida del 6,2% de 2026 a 2031.

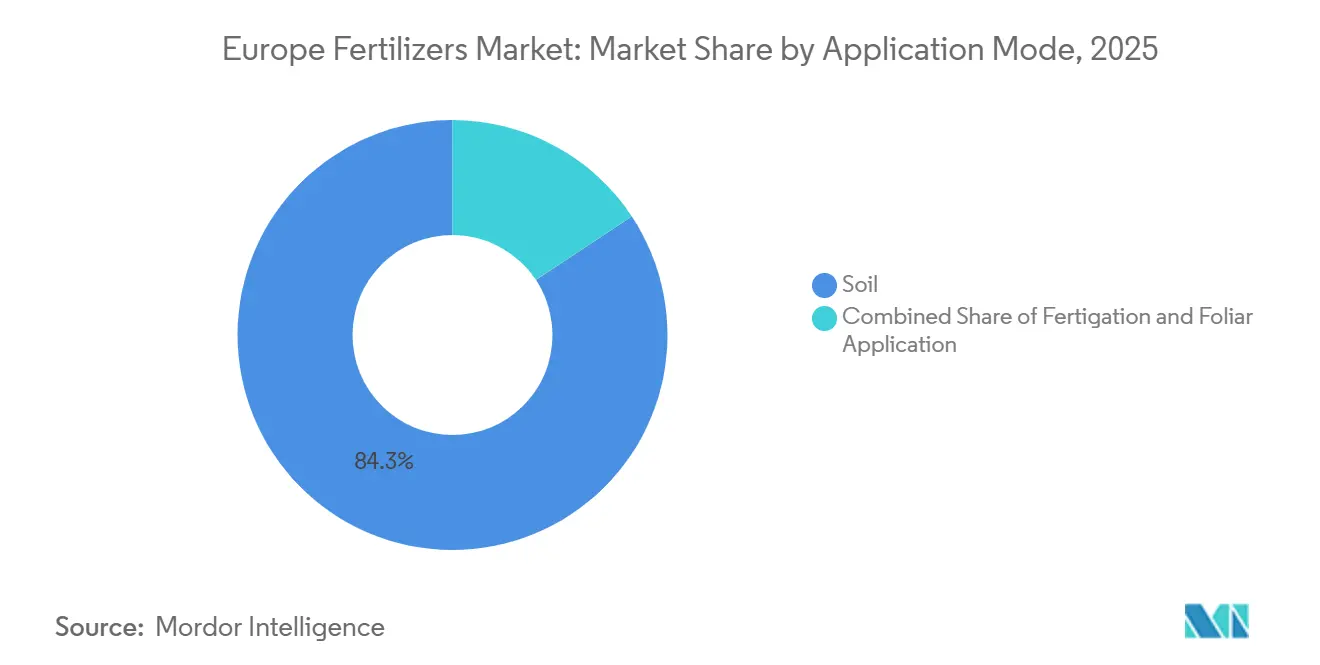

- Por modo de aplicación, la aplicación al suelo representó la mayor participación del mercado, con un 84,3% en 2025, mientras que se proyecta que la fertigación registre la tasa de crecimiento más alta con una CAGR del 5,9% durante 2026–2031.

- Por tipo de cultivo, los cultivos de campo capturaron la mayor participación del mercado en 2025, con un 79,6%, mientras que se proyecta que los cultivos hortícolas sean el segmento de más rápido crecimiento, avanzando a una CAGR del 5,5% hasta 2031.

- Por geografía, Alemania representó la mayor participación de mercado del 18,4% en 2025, mientras que se proyecta que Rusia sea el mercado regional de más rápido crecimiento, expandiéndose a una CAGR del 6,8% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de fertilizantes

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Los ecosistemas de la PAC (Política Agrícola Común) de la UE (Unión Europea) impulsan la fertilización equilibrada | +0.8% | UE-27, con mayor fuerza en Francia, Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Aumento en la adopción de fertilizantes de especialidad para la agricultura de precisión | +0.9% | Europa Occidental, países nórdicos | Largo plazo (≥ 4 años) |

| Recuperación de la superficie sembrada de cereales tras el repunte de precios de 2024 | +0.7% | Europa del Este, Francia, Alemania | Corto plazo (≤ 2 años) |

| Inversiones en amoniaco verde que reducen las emisiones de la cadena de suministro | +0.6% | Países Bajos, Alemania, Noruega | Largo plazo (≥ 4 años) |

| Relocalización de la producción de nutrientes impulsada por el MACF (Mecanismo de Ajuste en Frontera por Carbono) | +0.5% | UE-27; especialmente Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Auge de las granjas de entorno controlado en el norte de Europa | +0.4% | Países nórdicos, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los ecosistemas de la PAC de la UE impulsan la fertilización equilibrada

La Unión Europea asigna EUR 31.000 millones (USD 33.500 millones) cada año a través de los ecosistemas de la Política Agrícola Común, que recompensan los planes de nutrientes que minimizan las pérdidas de nitrógeno y fósforo [1]Comisión Europea, "Fondos de la PAC", agriculture.ec.europa.eu. Estos incentivos fomentan el nitrógeno estabilizado, los recubrimientos de liberación controlada y las herramientas de aplicación de precisión que se alinean con los objetivos medioambientales. Los grandes cultivadores de cereales en Francia y Alemania están modernizando sus equipos para cumplir con los criterios del programa, impulsando las ventas de inhibidores de nitrificación e inhibidores de ureasa. Las empresas de fertilizantes agrupan servicios agronómicos con sus productos para capturar valor del apoyo al cumplimiento normativo. Los pagos basados en el desempeño del programa reducen el tiempo de recuperación de la inversión en maquinaria de precisión, acelerando las actualizaciones. La planificación de aplicación basada en datos también mejora la consistencia del rendimiento, reforzando el impulso de adopción.

Aumento en la adopción de fertilizantes de especialidad para la agricultura de precisión

Las imágenes de alta resolución del programa satelital Copernicus y los sensores en las explotaciones agrícolas permiten aplicaciones a dosis variable que maximizan la eficiencia de los nutrientes [2]Agencia Espacial Europea, "Servicios Copernicus – Tierra", copernicus.eu. Las formulaciones de liberación controlada, líquidas y solubles en agua superan a los productos convencionales en estos regímenes basados en datos. Los operadores de invernaderos holandeses utilizan paneles de control de fertirriego que ajustan las mezclas de nutrientes cada hora, mientras que los cultivadores de cereales nórdicos utilizan urea recubierta para sincronizar la liberación de nitrógeno con la absorción del cultivo. Las instalaciones de mezcla regional adaptan los perfiles de micronutrientes a las deficiencias locales, mejorando la eficacia. Los productores ofrecen plataformas de apoyo a la toma de decisiones por suscripción, convirtiendo los fertilizantes en soluciones agronómicas integradas. Los precios premium son aceptados porque la reducción de pérdidas compensa los mayores costos del producto, creando un ciclo virtuoso para el crecimiento de la especialidad.

Recuperación de la superficie sembrada de cereales tras el repunte de precios de 2024

Las disrupciones en el suministro global elevaron el trigo a USD 302 por tonelada métrica a finales de 2024, revirtiendo la disminución de la superficie sembrada en Europa del Este y Occidental. Los agricultores incrementaron las siembras de trigo de invierno y maíz en un 3,2% en Francia y un 2,8% en Alemania, impulsando inmediatamente la demanda de nutrientes. Los cultivadores de Europa del Este reabrieron tierras marginales, estimulando las ventas de nitrógeno y fósforo. Los márgenes de beneficio más altos respaldan una mayor intensidad de aplicación y mejoras en las sembradoras de precisión. Los distribuidores de fertilizantes reportan ganancias de volumen de dos dígitos durante las campañas de precompra de primavera de 2025. Se anticipa que los precios elevados de los cereales sostendrán la expansión de la siembra hasta 2026, respaldando el crecimiento del mercado a corto plazo.

Relocalización de la producción de nutrientes impulsada por el MACF

El Mecanismo de Ajuste en Frontera por Carbono introduce gradualmente el pago de aranceles sobre las importaciones de fertilizantes con alta intensidad de carbono, reduciendo los diferenciales de costo de entrega e incentivando la producción regional. Los productores alemanes y holandeses están evaluando reconversiones de plantas existentes con hidrógeno electrolítico para calificar para tasas de arancel más bajas. La urea importada del norte de África enfrenta escaladas de costos, lo que lleva a los compradores a asegurar el suministro europeo. Los gobiernos ofrecen créditos fiscales para inversiones de capital de bajo carbono, reduciendo las tasas de obstáculo y acelerando la aprobación de proyectos. El aumento de la capacidad doméstica mitiga el riesgo en la cadena de suministro expuesto durante las disrupciones geopolíticas de 2022, mejorando la resiliencia del mercado. Los productores anticipan oportunidades de exportación hacia los vecinos no pertenecientes a la UE una vez que la escala reduzca los niveles de prima verde.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Endurecimiento de los límites de emisiones de nitratos y amoniaco | -0.6% | UE-27; especialmente Países Bajos y Dinamarca | Corto plazo (≤ 2 años) |

| Volatilidad del precio del gas natural que infla los costos de producción | -0.8% | Alemania, Países Bajos, Reino Unido | Corto plazo (≤ 2 años) |

| Rápida adopción de bioestimulantes sustitutos | -0.4% | Europa Occidental, región mediterránea | Mediano plazo (2-4 años) |

| Disrupciones logísticas y por sanciones en Europa del Este | -0.5% | Europa del Este, estados bálticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los límites de emisiones de nitratos y amoniaco

Los Países Bajos limitan las aplicaciones de nitrógeno a 140 kg por hectárea para praderas y 170 kg por hectárea para cultivos arables, una reducción de casi el 30% respecto a las normas históricas. Dinamarca impone cuotas por tipo de suelo con multas severas que alcanzan los USD 10.800 por hectárea en caso de superación. Los agricultores responden reduciendo las compras de urea a granel e incrementando las mezclas granulares estabilizadas. El período de transición frena la demanda a corto plazo porque los cultivadores retrasan las compras mientras recalibran los planes de nutrientes. Las prácticas convencionales de aplicación al voleo enfrentan su sustitución por la aplicación en banda, lo que reduce los volúmenes totales. Las empresas de fertilizantes deben orientarse hacia líneas de eficiencia mejorada y proporcionar servicios de asesoramiento en cumplimiento normativo, lo que genera costos adicionales pero abre ventas premium.

Volatilidad del precio del gas natural que infla los costos de producción

Los precios europeos del gas natural promediaron USD 37,8 por MWh en 2024, más del doble de los niveles de 2019 [3]Agencia Internacional de Energía, "Informe del mercado de gas cuarto trimestre de 2024", iea.org. Los picos en el mercado spot obligaron a CF Industries a paralizar la planta de Billingham y desencadenaron una reducción de la producción en varias unidades de amoniaco alemanas. Los precios de las materias primas, altos e impredecibles, erosionan los márgenes y dificultan las negociaciones de contratos a largo plazo. Los productores contrarrestan importando amoniaco de regiones con gas más barato, pero los gastos de flete y los aranceles del MACF erosionan las ganancias de arbitraje. La inversión en hidrógeno renovable ofrece una cobertura, pero requiere capital sustancial y tiempo de puesta en marcha. La volatilidad persistente disuade la expansión de capacidad basada en gas fósil, restringiendo el crecimiento general de la oferta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Tipo: Los Fertilizantes Simples Mantienen el Liderazgo del Mercado mientras los Fertilizantes Complejos Ganan Impulso

Los fertilizantes simples mantuvieron la mayor participación de mercado y representaron el 69,5% del mercado de fertilizantes europeo en 2025, impulsados por los extensos sistemas de producción de cereales, oleaginosas y cultivos de campo de la región. Estos sistemas dependen en gran medida de aplicaciones separadas de nitrógeno, fosfato y potasa. Los fertilizantes nitrogenados, como la urea, el nitrato de amonio, el nitrato cálcico amónico y el nitrato de urea amónico, dominan la demanda, mientras que los fertilizantes fosfatados y potásicos siguen siendo fundamentales para el establecimiento de cultivos y la optimización del rendimiento. Sin embargo, el consumo de fertilizantes se ha visto afectado por presiones de costos. En 2023, el uso de fertilizantes minerales en Europa disminuyó un 3,7%, con un consumo de nitrógeno que descendió a 8,3 millones de toneladas métricas. Esta disminución refleja prácticas de aplicación cautelosas influenciadas por los elevados costos energéticos y las incertidumbres en torno a la economía de producción y el cumplimiento normativo en toda la región.

Se prevé que los fertilizantes complejos sean el segmento de más rápido crecimiento, con una CAGR proyectada del 5,1% de 2026 a 2031. Este crecimiento se atribuye a la creciente demanda de formulaciones de nutrientes equilibradas que mejoran la eficiencia de aplicación y apoyan las prácticas de agricultura de precisión. Las inversiones en capacidad avanzada de producción de fertilizantes refuerzan aún más esta tendencia. Por ejemplo, K+S Aktiengesellschaft y Elixir Group pusieron en marcha una instalación de producción de fosfato monoamónico técnico por valor de 38 millones de USD en Serbia en 2026, añadiendo 50.000 toneladas métricas de capacidad anual de fosfato premium. Esta inversión subraya la creciente confianza en la demanda de fertilizantes compuestos, particularmente en el sur y el este de Europa, donde la adopción de la fertigación y el cultivo de productos de alto valor están en expansión. A medida que los agricultores se centran en la eficiencia en el uso de nutrientes y el cumplimiento normativo, se proyecta que la demanda de fertilizantes complejos se fortalezca a lo largo del período de pronóstico.

Por forma: Las formulaciones de especialidad lideran la innovación

Las formulaciones convencionales representaron el 81,2% del tamaño del mercado de fertilizantes en Europa en 2025, y se prevé que las formulaciones especiales crezcan a la CAGR más rápida del 6,2% hasta 2031. El tamaño del mercado de fertilizantes en Europa para recubrimientos de liberación controlada está en expansión, ya que la urea recubierta con polímero demuestra ganancias de rendimiento del 10% en tomates de invernadero en España. Los grados solubles en agua sirven a los invernaderos holandeses de alta densidad que suministran nutrientes mediante sistemas de goteo. Las formulaciones líquidas apoyan las aplicaciones aéreas y con tractor de tasa variable, permitiendo ajustes en tiempo real basados en datos de sensores. Los productos de liberación lenta prosperan en la gestión de céspedes donde los estándares de espacios verdes públicos favorecen menos aplicaciones.

Los gránulos convencionales siguen dominando los cultivos de campo a granel debido a su ventaja de precio y los equipos ya instalados. El endurecimiento de los umbrales de nutrientes impulsa a los agricultores hacia formulaciones especiales que reducen las pérdidas y cumplen los objetivos de conformidad. Los innovadores se centran en recubrimientos biodegradables y mecanismos de liberación de doble nutriente para ampliar el atractivo. Las marcas de alimentos con conciencia ESG prefieren productos cultivados con nutrientes de eficiencia mejorada, influyendo en las elecciones de insumos a lo largo de las cadenas de suministro. La sostenida inversión en I+D subraya el papel del segmento como motor de innovación del mercado de fertilizantes en Europa.

Por modo de aplicación: Las aplicaciones en suelo siguen siendo dominantes

La aplicación al voleo y en banda al suelo mantuvo una participación del 84,3% en 2025, ya que los equipos mecanizados cubren grandes superficies de manera eficiente. La aplicación en banda aumenta donde importa la eficiencia del fósforo, particularmente en los campos de maíz alemanes con labranza de precisión. El tamaño del mercado de fertilizantes en Europa para la fertigación se está acelerando con una CAGR del 5,9% durante 2026–2031, a medida que la superficie de invernaderos crece en los Países Bajos y los países nórdicos. Los sistemas integrados combinan agua y nutrientes en intervalos de zona radicular, mejorando la absorción y reduciendo la lixiviación. Los pulverizados foliares, aunque son un nicho, están ganando terreno para la mitigación del estrés durante las olas de calor y los episodios de sequía comunes en los huertos mediterráneos.

Los avances en la telemetría de distribuidoras permiten ajustes de dosis en tiempo real durante las aplicaciones al suelo, reduciendo las brechas de rendimiento con la fertigación. No obstante, las regiones con escasez de agua favorecen la fertigación porque combina la conservación del riego con una entrega precisa de nutrientes. Los proveedores desarrollan formulaciones compatibles con equipos de micro-irrigación, incluidos productos líquidos de bajo riesgo de obstrucción. El auge de la nutrición foliar mediante drones ofrece nuevas vías de aplicación, aunque los marcos regulatorios aún están en desarrollo.

Por tipo de cultivo: Los cultivos de campo impulsan la demanda de volumen

Los cultivos de campo absorbieron el 79,6% del volumen del mercado de fertilizantes en Europa en 2025, con el trigo solo utilizando una participación significativa del total de nutrientes. La intensificación de la producción de maíz en Polonia y Hungría impulsa el consumo de fósforo y potasio. El tamaño del mercado de fertilizantes en Europa para los cultivos hortícolas es menor, pero se expande a una CAGR del 5,5%, debido a los altos rendimientos en valor que justifican insumos especiales premium. Los sistemas de cultivo protegido en España y los Países Bajos demuestran tasas de aplicación de nutrientes tres veces superiores a las de los cultivos de campo, apoyando la absorción de fertilizantes solubles en agua y líquidos.

La urbanización impulsa la demanda de césped y ornamentales de productos de liberación lenta que minimizan el mantenimiento. Los productores de bayas y huertos invierten en paquetes de micronutrientes y bioestimulantes para mejorar la calidad de la fruta, alineándose con las especificaciones de los supermercados. A medida que las preferencias de los consumidores se desplazan hacia los productos frescos, la expansión hortícola elevará gradualmente la penetración de los fertilizantes especiales y diversificará las mezclas de productos.

Análisis geográfico

Alemania representó el 18,4% del mercado de fertilizantes europeo en 2025, impulsado por su extensa producción de cereales y oleaginosas, sus prácticas agrícolas avanzadas y una red de distribución de insumos agrícolas bien establecida. Francia sigue siendo un mercado significativo de consumo de fertilizantes debido a su gran sector agrícola y su sustancial demanda de fertilizantes nitrogenados. Sin embargo, los elevados costos de los insumos en los últimos años han llevado a tasas de aplicación más cautelosas. Italia, España y Polonia también representan centros clave de demanda, respaldados por el cultivo de campo, la horticultura y los sistemas de agricultura intensiva. En conjunto, estos mercados forman el núcleo del consumo de fertilizantes europeo, configurando las tendencias de demanda regional en productos de nitrógeno, fosfato y potasa.

Los Países Bajos destacan como un mercado prominente para los fertilizantes especiales, principalmente debido a su sector de horticultura en invernadero altamente desarrollado. Aquí, la fertigación y los sistemas de gestión de nutrientes de precisión impulsan la demanda de fertilizantes solubles en agua y líquidos. En el sur de Europa, particularmente en España e Italia, la adopción de tecnologías de fertigación y el cultivo de productos de alto valor está aumentando, impulsando la demanda de productos fertilizantes especiales y de eficiencia mejorada. Además, las inversiones a largo plazo en producción sostenible de fertilizantes están fortaleciendo las perspectivas regionales.

Se prevé que Rusia sea la geografía de más rápido crecimiento en el mercado de fertilizantes europeo, registrando una CAGR proyectada del 6,8% de 2026 a 2031. Este crecimiento está respaldado por la expansión agrícola a gran escala, sólidas capacidades de producción doméstica de fertilizantes y un enfoque creciente en el suministro local de nutrientes. Como uno de los mayores productores mundiales de amoníaco y urea, Rusia tiene una base sólida para el crecimiento del mercado a pesar de la evolución de la dinámica comercial regional. Además, los mercados de Turquía, los Balcanes y Europa del Este se están beneficiando de las inversiones en infraestructura de producción y distribución de fertilizantes, lo que respalda aún más el desarrollo del mercado regional y el crecimiento del consumo de fertilizantes.

Panorama competitivo

Principales empresas en el mercado europeo de fertilizantes

El mercado europeo de fertilizantes muestra una concentración fragmentada, con las cinco principales empresas controlando una participación menor del tamaño del mercado. Yara International se encuentra entre los principales actores del mercado debido a su producción verticalmente integrada y una densa red de distribución. OCI Global se está expandiendo mediante la adquisición de los activos europeos de Fertiglobe. EuroChem, CF Industries e ICL Group completan el grupo de líderes, evidenciando la fragmentación.

La ventaja competitiva se está desplazando hacia las credenciales de sostenibilidad y los servicios de agronomía digital. Las empresas invierten en plantas de amoniaco con energías renovables para asegurar carteras de productos de bajo carbono y cumplir con los objetivos de cadena de suministro de los minoristas. La actividad de patentes en recubrimientos de polímero y estabilizadores de nutrientes se duplicó en 2024, evidenciando la presión por la innovación.

Las plataformas digitales que ofrecen recomendaciones específicas por campo ayudan a los proveedores a fidelizar las ventas de insumos y recopilar datos para el desarrollo de productos. Los costos de cumplimiento regulatorio favorecen a los titulares con sólida capitalización, aunque los especialistas regionales prosperan adaptando mezclas a los matices agronómicos locales.

Líderes de la industria europea de fertilizantes

CF Industries Holdings, Inc.

EuroChem Group

Yara International ASA

OCI Global N.V.

ICL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2024: Yara International inauguró una planta de hidrógeno verde de 24 MW en el Parque Industrial Herøya en Porsgrunn, Noruega, desarrollada y construida por Linde Engineering. La planta produce alrededor de 10.000 kg de hidrógeno renovable por día para reemplazar el gas natural en la producción de amoniaco, reduciendo aproximadamente 41.000 toneladas de emisiones de CO₂ al año. Este hito respalda la transición de Yara hacia fertilizantes de bajo carbono dentro de su cartera Yara Climate Choice.

- Febrero de 2023: OCI Global y NuStar Energy L.P. acordaron entregar amoniaco en el Medio Oeste de los Estados Unidos. A través de este acuerdo, OCI Global («OCI») transportará amoniaco en un nuevo segmento del Sistema de Oleoducto de Amoniaco de NuStar Pipeline Operating Partnership L.P. («NuStar»). OCI se ha comprometido a un gasto de capital de USD 30 millones para facilitar este proyecto en nuevas instalaciones de enfriamiento y almacenamiento de amoniaco.

Alcance del informe del mercado europeo de fertilizantes

Complejo y simple se cubren como segmentos por tipo. Convencional y especialidad se cubren como segmentos por forma. Fertirriego, foliar y suelo se cubren como segmentos por modo de aplicación. Cultivos de campo, cultivos hortícolas y césped y ornamentales se cubren como segmentos por tipo de cultivo. Francia, Alemania, Italia, Países Bajos, Rusia, España, Ucrania y Reino Unido se cubren como segmentos por país.| Complejo | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Nitrato de amonio | |

| Amoniaco anhidro | ||

| Urea | ||

| Otros | ||

| Fosfatados | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Otros | ||

| Potásicos | MoP | |

| SoP | ||

| Otros | ||

| Macronutrientes secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | Fertilizante de liberación controlada (CRF) |

| Fertilizante líquido | |

| Fertilizante de liberación lenta (SRF) | |

| Soluble en agua |

| Fertirriego |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Ucrania |

| Reino Unido |

| Resto de Europa |

| Tipo | Complejo | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Nitrato de amonio | ||

| Amoniaco anhidro | |||

| Urea | |||

| Otros | |||

| Fosfatados | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Otros | |||

| Potásicos | MoP | ||

| SoP | |||

| Otros | |||

| Macronutrientes secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Forma | Convencional | ||

| Especialidad | Fertilizante de liberación controlada (CRF) | ||

| Fertilizante líquido | |||

| Fertilizante de liberación lenta (SRF) | |||

| Soluble en agua | |||

| Modo de aplicación | Fertirriego | ||

| Foliar | |||

| Suelo | |||

| Tipo de cultivo | Cultivos de campo | ||

| Cultivos hortícolas | |||

| Césped y ornamentales | |||

| Geografía | Francia | ||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones de mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes primarios: N, P y K; Macronutrientes secundarios: Ca, Mg y S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutrientes consumidos por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVO CUBIERTOS - Cultivos de campo: cereales, legumbres, oleaginosas y cultivos de fibra. Horticultura: frutas, verduras, cultivos de plantación y especias, césped y ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requisitos nutricionales, disponible en diversas formas, como gránulos, polvos, líquidos, solubles en agua, etc. |

| Fertilizante de especialidad | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertirriego. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, nim, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes foliares | Comprenden fertilizantes tanto líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes solubles en agua | Disponibles en diversas formas, incluidas líquida, en polvo, etc., utilizados en modo foliar y de fertirriego para la aplicación de fertilizantes. |

| Fertirriego | Fertilizantes aplicados a través de diferentes sistemas de riego, como riego por goteo, microirrigación, riego por aspersión, etc. |

| Amoniaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma gaseosa líquida. |

| Superfosfato simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo en una proporción menor o igual al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosfatado que contiene únicamente fósforo en una proporción superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluidos la aplicación al voleo, la colocación en filas, la incorporación al suelo mediante arado, etc. |

| Micronutrientes quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos a través de la vía foliar y del fertirriego. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: CONSTRUIR UN MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: VALIDAR Y FINALIZAR: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción