Tamaño y participación del mercado europeo de bioestimulantes

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

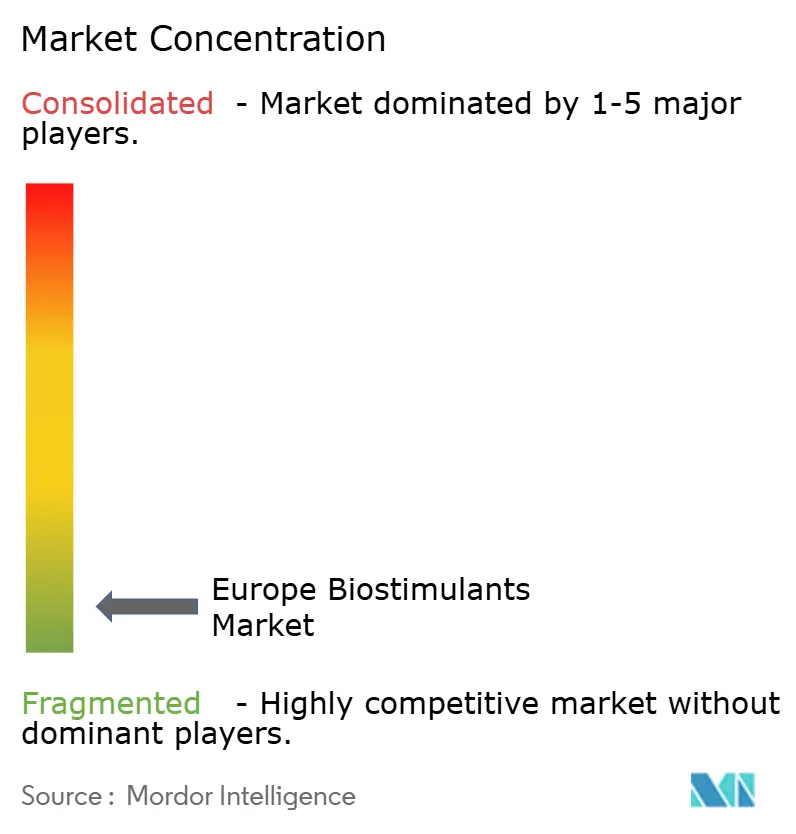

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de bioestimulantes por Mordor Intelligence

El tamaño del mercado europeo de bioestimulantes en 2026 se estima en USD 1,81 mil millones, creciendo desde el valor de 2025 de USD 1,71 mil millones con proyecciones para 2031 que muestran USD 2,39 mil millones, con un crecimiento a una CAGR del 5,78% durante 2026-2031. Las perspectivas reflejan una creciente presión normativa para reducir el uso de fertilizantes sintéticos, una base de superficie orgánica certificada en expansión y un acceso cada vez mayor a productos con marcado de Conformidad Europea (CE) que agilizan las ventas transfronterizas. Las mejoras tecnológicas han reducido los costes de extracción de algas marinas y fermentación microbiana hasta en un 20%, acercando los insumos biológicos a la paridad con los fertilizantes convencionales y reforzando la trayectoria de crecimiento general. La adopción de la agricultura de precisión sigue validando los rendimientos a nivel de campo, especialmente en sistemas de aplicación a tasa variable que ajustan la dosificación de bioestimulantes a las necesidades del cultivo. La intensidad competitiva se mantiene baja, con los cinco principales actores con una participación del 5,5%.

Conclusiones clave del informe

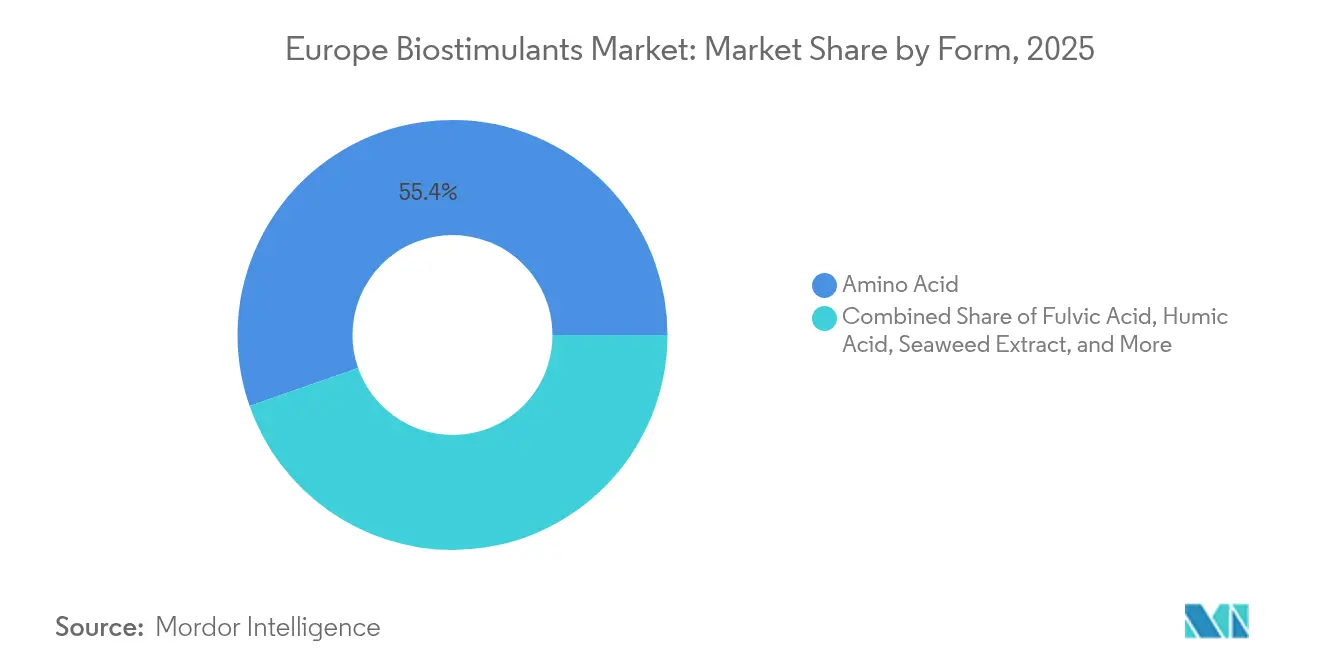

- Por forma, los aminoácidos representaron el 55,35% de la participación del mercado europeo de bioestimulantes en 2025, mientras que se proyecta que los productos de ácido húmico registren una CAGR del 6,84% hasta 2031.

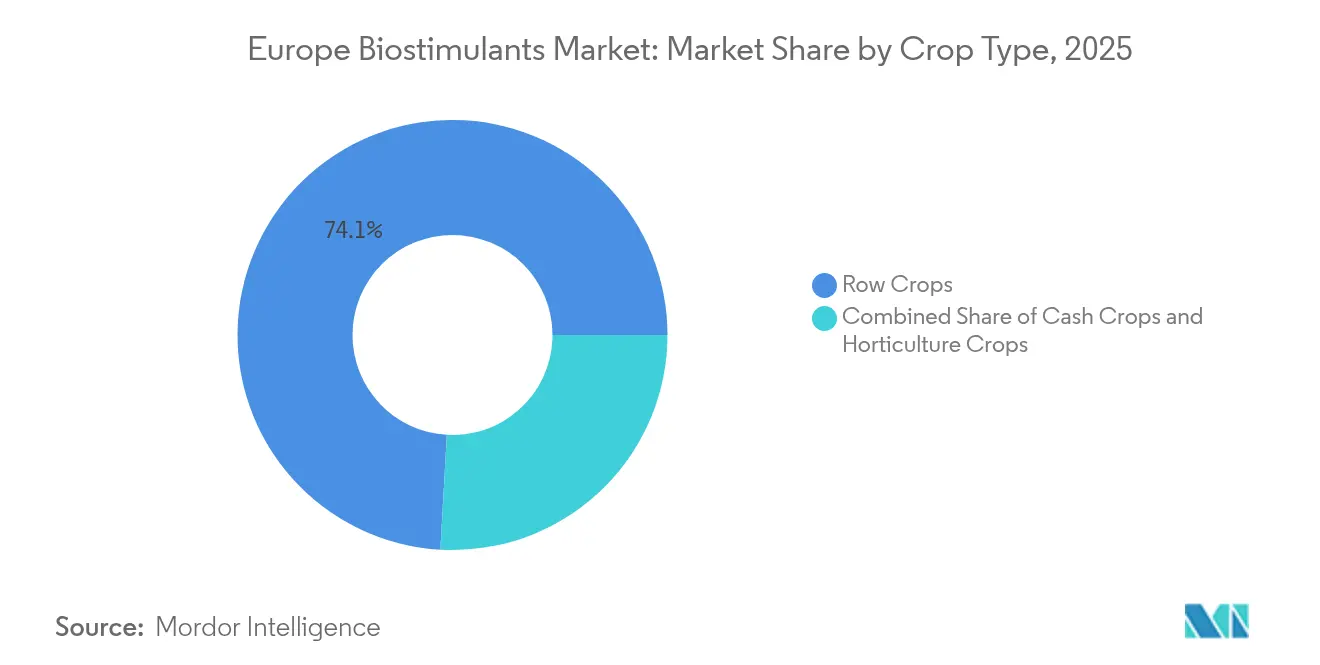

- Por tipo de cultivo, los cultivos en hilera representaron el 74,10% del tamaño del mercado europeo de bioestimulantes en 2025; se espera que los cultivos comerciales se expandan a una CAGR del 6,92% durante 2026-2031.

- Por país, Francia lideró con una participación en los ingresos del 17,62% en 2025, mientras que se proyecta que España registre una CAGR del 6,82% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de bioestimulantes

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mandatos del Pacto Verde Europeo y de la estrategia Farm to Fork para la reducción de fertilizantes | +1.8% | Francia, Alemania, Países Bajos | Mediano plazo (2–4 años) |

| Expansión de la superficie agrícola orgánica certificada | +1.2% | Italia, España, Austria | Largo plazo (≥4 años) |

| Marco armonizado de marcado CE que agiliza el acceso al mercado | +0.9% | UE-27, extensión al Reino Unido y Turquía | Corto plazo (≤2 años) |

| Rápidas reducciones de costes en la extracción de algas marinas y la fermentación microbiana | +1.1% | Regiones costeras del Atlántico | Mediano plazo (2–4 años) |

| Tecnología de tasa variable en agricultura de precisión que demuestra el retorno de la inversión a nivel de campo | +0.7% | Europa Occidental y América del Norte | Largo plazo (≥4 años) |

| Auge en la financiación de I+D de cultivos proteicos en la UE que impulsa la demanda de incremento de rendimiento | +0.5% | Países Bajos, Dinamarca, Alemania | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos del Pacto Verde Europeo y de la estrategia Farm to Fork para la reducción de fertilizantes

La Unión Europea hizo vinculante su objetivo de reducción del 20% en fertilizantes sintéticos, por lo que cada Estado miembro debe mostrar avances mensurables dentro de su plan estratégico nacional[1]Fuente: Comisión Europea, "Estrategia Farm to Fork", EUROPA.EU. Los pilotos de campo en Bretaña y Baviera ya registran una sustitución del 12-15% cuando los bioestimulantes se combinan con distribuidores de tasa variable. Los asesores de cooperativas ahora agrupan las auditorías de cumplimiento con las recomendaciones de insumos biológicos, convirtiendo la regulación en un impulso comercial en lugar de una imposición. Los proveedores de equipos y los suministradores de insumos copatrocinan demostraciones en campo que demuestran la estabilidad del rendimiento con menores tasas de nutrientes, lo que facilita aún más la resistencia a la adopción. A medida que las penalizaciones económicas se intensifican a partir de 2026, los agricultores están cada vez más contratando suministros plurianuales de formulaciones con marcado de Conformidad Europea (CE) que les ayudan a cumplir los objetivos de nutrientes establecidos.

Expansión de la superficie agrícola orgánica certificada

La superficie orgánica certificada se expandió un 3,6% anual entre 2020 y 2023, alcanzando 17,7 millones de hectáreas, equivalente al 10,1% de la superficie agrícola total[2]Fuente: Eurostat, "Estadísticas de agricultura ecológica", EUROSTAT.EC.EUROPA.EU. Las normas ecológicas prohíben la mayoría de los fertilizantes sintéticos, por lo que los bioestimulantes certificados llenan el vacío de gestión de nutrientes al tiempo que refuerzan la resiliencia vegetal. Los precios en origen de la producción ecológica, con frecuencia entre un 20 y un 40% superiores a los de los cultivos convencionales, compensan los mayores costes de los insumos y acortan los períodos de recuperación de la inversión en productos biológicos. Los minoristas exigen ahora verificación por terceros de la procedencia de los insumos, lo que favorece a los fabricantes con cadenas de suministro transparentes y trazabilidad digital. La tendencia se extiende más allá de los primeros adoptantes, como Austria, hasta los productores medianos de Italia y España, ampliando así la base potencial para las etiquetas con marcado de Conformidad Europea (CE).

Marco armonizado de Conformidad Europea (CE) que agiliza el acceso al mercado

El Reglamento (UE) 2019/1009 define los bioestimulantes y permite que una sola marca de Conformidad Europea (CE) autorice las ventas en todos los Estados miembros, sustituyendo veintisiete vías de aprobación independientes[3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Dictamen científico sobre las pruebas de eficacia de los bioestimulantes", EFSA.EUROPA.EU. En diciembre de 2024, el 89% de los productos comercialmente viables llevaban el logotipo de Conformidad Europea (CE), lo que redujo el tiempo medio de comercialización de treinta y seis a diez meses para las pequeñas y medianas empresas. Los distribuidores ampliaron de inmediato sus catálogos de productos, lo que permite a los agricultores acceder a mayor variedad de marcas sin trámites adicionales. Las ferias comerciales nacionales presentan los nuevos lanzamientos en paralelo, acelerando las curvas de aprendizaje y la validación entre iguales. El marco normativo unificado reduce los costes de cumplimiento, redirigiendo el capital hacia la investigación y los ensayos de campo promocionales en lugar de hacia los honorarios jurídicos.

Rápidas reducciones de costes en la extracción de algas marinas y la fermentación microbiana

La extracción enzimática ahora ofrece un rendimiento un 40% mayor con un 25% menos de consumo energético que los métodos alcalinos, reduciendo los costes de producción entre un 15-20% desde 2023. Los ciclos de fermentación microbiana acortados han liberado capacidad de bioprocesamiento, lo que permite a los productores duplicar la producción sin grandes ampliaciones de planta. Los ahorros en costes reducen la brecha de precios con los fertilizantes de gran consumo, especialmente en la horticultura de alto valor, donde los agricultores realizan un seguimiento en dólares por kilogramo de producto cosechado. Las empresas trasladan una parte de los ahorros a los distribuidores mediante descuentos por tramos, lo que a su vez mejora los márgenes de los distribuidores y los incentivos de almacenamiento. Los menores costes de fabricación también abren la puerta a paquetes de prueba y modelos de suscripción que mitigan el riesgo para el comprador.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Ausencia de estándares y protocolos de rendimiento a escala de la UE | −0.8% | UE-27 | Largo plazo (≥ 4 años) |

| Prima de precio más elevada frente a los fertilizantes convencionales | −1.2% | Europa del Este | Mediano plazo (2–4 años) |

| Volatilidad del suministro de biomasa de algas marinas en la acuicultura del Atlántico y el Báltico | −0.6% | Costas del Atlántico y el Báltico | Corto plazo (≤ 2 años) |

| Costes de cumplimiento de etiquetado digital y trazabilidad posteriores a 2024 | −0.4% | Núcleo de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de estándares y protocolos de rendimiento a escala de la UE

Aunque el marcado de Conformidad Europea (CE) simplifica el acceso al mercado, todavía no existe un punto de referencia paneuropeo para la eficacia a nivel de campo, lo que obliga a los agricultores a depender de datos de ensayos nacionales dispares. Las cooperativas asesoras tienen dificultades para emitir clasificaciones definitivas de productos, por lo que los agricultores adversos al riesgo retrasan la adopción hasta que se acumulen casos de estudio locales. Las etiquetas de bajo rendimiento pueden coexistir legalmente con marcas respaldadas por la ciencia, lo que confunde las señales del mercado y erosiona la confianza. Las asociaciones sectoriales presionan para lograr un protocolo unificado, pero el consenso avanza lentamente debido a la amplia variación en las zonas climáticas y las combinaciones de cultivos en toda Europa. Hasta que se logre la armonización, los compradores se apoyarán en la recomendación entre iguales y la reputación de marca, lo que alarga los ciclos de ventas.

Prima de precio más elevada frente a los fertilizantes convencionales

Los bioestimulantes aún cuestan entre dos y tres veces más que los fertilizantes convencionales equivalentes en nutrientes sobre una base por hectárea, especialmente en cereales de gran superficie donde las aplicaciones cubren miles de hectáreas. Los agricultores de Europa del Este suelen operar con márgenes reducidos y no pueden justificar el gasto a menos que los contratos garanticen precios más altos para las materias primas. Las fluctuaciones cambiarias añaden otra capa de incertidumbre, ya que muchos insumos biológicos son importados y tienen precio en USD. Los distribuidores intentan suavizar el impacto con crédito en temporada, pero el reembolso depende de la calidad de la cosecha y los precios de mercado en el momento de la entrega. Sin incentivos económicos consistentes, las curvas de adopción se aplanan en las regiones sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: las ganancias en salud del suelo impulsan el auge del ácido húmico

Los aminoácidos aseguraron el 55,35% de la participación del mercado europeo de bioestimulantes en 2025, lo que refleja su versatilidad en cereales, oleaginosas y cultivos de invernadero. Se prevé que las formulaciones de ácido húmico, apreciadas por sus beneficios de acondicionamiento del suelo rico en carbono, se expandan a la CAGR más rápida del 6,84% entre 2026 y 2031, superando a todas las demás categorías a medida que se extienden las prácticas de agricultura regenerativa. La creciente brecha de rendimiento subraya un cambio desde los insumos centrados puramente en las plantas hacia soluciones que también reconstruyen la estructura del suelo y la actividad microbiana, alineándose con los esquemas de subsidios que recompensan la sostenibilidad a largo plazo.

Los extractos de algas marinas siguen siendo el ancla de los programas de agricultura ecológica certificada, mientras que los ácidos fúlvicos ganan terreno en la administración de micronutrientes para frutas y verduras de alto valor. Los hidrolizados de proteínas atraen a los productores especializados que buscan una rápida absorción de aminonitrógeno bajo estrés, mientras que el diverso grupo de "otros bioestimulantes", que incluye mezclas microbianas y complejos peptídicos, atiende necesidades especializadas en el cultivo protegido. En conjunto, estas ofertas amplían la paleta funcional, lo que permite a los distribuidores crear paquetes específicos para cada cultivo que mejoran la eficiencia de los nutrientes, refuerzan la resiliencia al estrés y cumplen los requisitos regulatorios diferenciados por región.

Por tipo de cultivo: los cultivos en hilera dominan, los cultivos comerciales ganan ritmo

Los cultivos en hilera representaron el 74,10% de la participación del mercado europeo de bioestimulantes en 2025, impulsados por la vasta superficie de cereales y oleaginosas y los incentivos gubernamentales que favorecen la producción nacional de cultivos proteicos. Se prevé que los cultivos comerciales, liderados por el cáñamo industrial y las emergentes plantas de bioenergía, registren la CAGR más rápida del 6,92% hasta 2031, a medida que los agricultores buscan contratos premium vinculados a cadenas de suministro de bajo insumo y alto valor. Esta aceleración pone de relieve un giro del mercado hacia rotaciones diversificadas que monetizan las certificaciones de sostenibilidad y los créditos de secuestro de carbono.

Las explotaciones hortícolas, especialmente los cultivos de invernadero de verduras y bayas, recurren en gran medida a formulaciones líquidas compatibles con la fertirrigación, priorizando las ganancias de calidad y vida útil sobre el volumen bruto. La expansión de los cultivos en hilera se centra en mezclas de aminoácidos y ácido fúlvico que se integran perfectamente con los pulverizadores de tasa variable, mientras que los adoptantes de cultivos comerciales experimentan con complejos de ácido húmico y algas marinas para amplificar la salud y la resiliencia del suelo. En todos los tipos de cultivo, los agrónomos enfatizan la combinación de productos biológicos con herramientas digitales de apoyo a la toma de decisiones para validar los rendimientos a nivel de campo y asegurar las asignaciones continuas del presupuesto de insumos.

Análisis geográfico

Francia captó el 17,62% de la participación del mercado europeo de bioestimulantes en 2025, lo que refleja el uso generalizado de insumos de aminoácidos y algas marinas en las intensivas regiones cerealistas y vitícolas. España, ya líder en horticultura protegida, tiene previsto expandir el uso a una CAGR del 6,82% entre 2026 y 2031, a medida que las redes de riego por goteo combinan productos biológicos líquidos con sistemas de fertirrigación. Ambos países se benefician de programas nacionales de sostenibilidad que subvencionan las alternativas biológicas a los fertilizantes sintéticos y recompensan a los agricultores por las prácticas de bajo impacto en carbono. La presencia de asesores técnicos y herramientas digitales de apoyo a la toma de decisiones acelera la validación en campo, lo que ancla un crecimiento constante de la demanda tanto en explotaciones grandes como pequeñas.

Alemania, Italia y Turquía conforman el siguiente nivel de adopción, y cada uno genera impulso mediante incentivos específicos e investigación orientada a cultivos. Los productores de hortalizas alemanes recurren a mezclas de ácido húmico para mejorar la calidad de los suelos pesados, mientras que los viñedos italianos utilizan extractos de algas marinas para mejorar la calidad de la uva bajo el estrés térmico. Los exportadores de invernaderos turcos integran formulaciones con marcado de Conformidad Europea (CE) para satisfacer los estándares del comercio minorista europeo, creando una demanda fiable para los distribuidores nacionales. Estos países de crecimiento moderado cuentan con sólidas redes de extensión agraria y están imponiendo cada vez más la trazabilidad, condiciones que favorecen a los proveedores con cadenas de suministro transparentes y capacidades de servicio agronómico.

De cara al futuro, los Países Bajos y Rusia están posicionados para impulsar el volumen incremental a medida que la tecnología y la política convergen. El clúster de invernaderos de alta tecnología neerlandés valida el rendimiento de los bioestimulantes a través de datos de sensores en tiempo real, lo que acorta los ciclos de prueba de productos y fomenta una rápida expansión. Los agricultores rusos buscan insumos que protejan los cultivos contra la volatilidad climática, lo que genera interés en formulaciones de ácido húmico y microbianas que mejoran la resiliencia del suelo. Los mercados más pequeños de Europa del Este aprovechan los fondos de desarrollo rural para compensar los costes de adopción, mientras que el Reino Unido mantiene la alineación regulatoria que mantiene el flujo de productos con marcado de Conformidad Europea (CE) tras el Brexit. En conjunto, estos factores sugieren que una demanda geográficamente diversa sostendrá la trayectoria ascendente del mercado europeo de bioestimulantes más allá de 2030.

Panorama competitivo

El mercado europeo de bioestimulantes sigue siendo muy fragmentado, con los cinco principales actores con solo el 5,56% de la participación, lo que da lugar a numerosos competidores especializados. Las empresas líderes, como Valagro, Biolchim SpA y BioAtlantis, se diferencian a través de tecnologías de extracción propias y formulaciones específicas para cada cultivo. La baja intensidad competitiva se debe a los requisitos de servicio técnico y los obstáculos regulatorios que desincentivan las guerras de precios.

La inversión en investigación promedia entre el 8 y el 12% de los ingresos entre las principales empresas, impulsando innovaciones en microencapsulación, liberación controlada y herramientas digitales de apoyo a la toma de decisiones. Las solicitudes de patentes aumentaron un 23% en 2024, lo que subraya un auge en la carrera por asegurar la propiedad intelectual y mantener precios premium. Las alianzas entre proveedores de bioestimulantes y plataformas de agricultura de precisión emergen como una vía hacia el valor agrupado y datos más profundos en campo.

La seguridad del suministro es un foco estratégico tras las escaseces de algas marinas; acuerdos como la empresa conjunta de UPL con Ocean Forest apuntan a asegurar biomasa sostenible a un coste predecible. Las adquisiciones, ejemplificadas por la compra de Frayssinet por parte de Valagro, amplían las carteras de productos certificados como orgánicos y el alcance geográfico. La ausencia de líderes de mercado dominantes deja espacio para que las empresas emergentes que aprovechan la biología sintética disrumpan los métodos de extracción tradicionales con vías de fermentación de menor coste.

Líderes de la industria europea de bioestimulantes

Agronutrition

BioAtlantis Ltd

Biolchim SPA

Trade Corporation International

Valagro

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: El Consejo Europeo de la Industria de Bioestimulantes celebró su Cumbre anual EBIC en Bruselas, centrada en el tema «Hacer de la agricultura europea competitiva y sostenible una realidad». El foro, asociado a la Semana Verde de la UE, reunió a altos dirigentes del sector agroalimentario para sesiones sobre subproductos animales circulares, microorganismos beneficiosos y vías de innovación para los agricultores.

- Junio de 2025: Syngenta presentó una hoja de ruta de liderazgo en productos biológicos que incorpora la adquisición de Intrinsyx Bio en 2024, la integración de la colección de productos naturales de Novartis y una nueva planta de 22.000 m² en Orangeburg, Carolina del Sur, que producirá 16.000 toneladas de bioestimulantes anuales.

- Octubre de 2024: Syngenta AG lanzó la plataforma BioCrop en colaboración con Microsoft, combinando recomendaciones de bioestimulantes con análisis de datos de agricultura de precisión en 12 países europeos.

Alcance del informe del mercado europeo de bioestimulantes

Los aminoácidos, el ácido fúlvico, el ácido húmico, los hidrolizados de proteínas y los extractos de algas marinas están cubiertos como segmentos por forma. Los cultivos comerciales, los cultivos hortícolas y los cultivos en hilera están cubiertos como segmentos por tipo de cultivo. Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía y Reino Unido están cubiertos como segmentos por país.| Aminoácidos |

| Ácido fúlvico |

| Ácido húmico |

| Hidrolizados de proteínas |

| Extractos de algas marinas |

| Otros bioestimulantes |

| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hilera |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Turquía |

| Reino Unido |

| Resto de Europa |

| Forma | Aminoácidos |

| Ácido fúlvico | |

| Ácido húmico | |

| Hidrolizados de proteínas | |

| Extractos de algas marinas | |

| Otros bioestimulantes | |

| Tipo de cultivo | Cultivos comerciales |

| Cultivos hortícolas | |

| Cultivos en hilera | |

| País | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Turquía | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- DOSIS DE APLICACIÓN PROMEDIO - La tasa de aplicación promedio es el volumen promedio de bioestimulantes aplicado por hectárea de tierra agrícola en la región o país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, leguminosas, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de protección de cultivos de los productos biológicos agrícolas incluye productos que previenen o controlan diversos tipos de estrés biótico y abiótico.

- TIPO - Los bioestimulantes potencian el crecimiento y el rendimiento de los cultivos previniendo o controlando diversos tipos de estrés abiótico.

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no destinados al consumo directo que se venden en su totalidad o en parte para fabricar productos finales con fines lucrativos. |

| Gestión Integrada de Plagas (GIP) | La GIP es un enfoque sostenible y respetuoso con el medioambiente para controlar las plagas en diversos cultivos. Implica una combinación de métodos, que incluyen controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas nocivas para las plagas objetivo o compitiendo con ellas por los nutrientes y el espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso común son Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PFP) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas como malas hierbas, enfermedades o insectos. Contienen una o más sustancias activas con otros co-formulantes como disolventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para proporcionar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con una gravedad variable de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que ponen sus huevos sobre o dentro del insecto huésped, y cuyas larvas se alimentan del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies de hongos micorrícicos. Viven en las raíces de diversas plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngicos | Los agentes de biocontrol fúngicos son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por los nutrientes y el espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para el manejo de plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño que estas causan a los cultivos. Algunas especies depredadoras comunes utilizadas en la agricultura incluyen las mariquitas, las crisopas y los ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medioambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto por materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético, empleados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del crecimiento vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de algas marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias potencian la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias simbióticas fijadoras de nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | ARS es el principal organismo de investigación científica interno del Departamento de Agricultura de los Estados Unidos (USDA). Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos controlan o prohíben la importación y comercialización de determinados insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorrizas (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción del modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validación y finalización: En este importante paso, todos los datos del mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.