Tamaño y Participación del Mercado Europeo de Biofertilizantes

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Biofertilizantes por Mordor Intelligence

Se espera que el tamaño del mercado europeo de biofertilizantes crezca de USD 1,14 mil millones en 2025 a USD 1,22 mil millones en 2026 y se prevé que alcance USD 1,67 mil millones en 2031 a una CAGR del 6,6% durante 2026-2031. El impulso actual proviene del mandato De la Granja a la Mesa de la UE que amplía las tierras de cultivo ecológicas, el aumento de las penalizaciones por carbono sobre el uso de fertilizantes sintéticos y el creciente apetito de los consumidores por productos ecológicos de primera calidad. La intensidad competitiva se mantiene baja porque el mercado está muy fragmentado y el conocimiento técnico varía entre los estados miembros. Los productos de hongos micorrícicos dominan actualmente gracias a la movilización comprobada del fósforo, mientras que las bacterias solubilizadoras de fosfato ganan terreno como soluciones alineadas con el clima. Los subsidios ajustados al tipo de cambio en el marco de la Política Agrícola Común y los incipientes programas de créditos de carbono del suelo refuerzan aún más las señales de demanda.

Conclusiones Clave del Informe

- Por forma, los hongos micorrícicos captaron el 62,30% de la participación del mercado europeo de biofertilizantes en 2025, mientras que el rhizobium avanza a una CAGR del 7,12% hasta 2031.

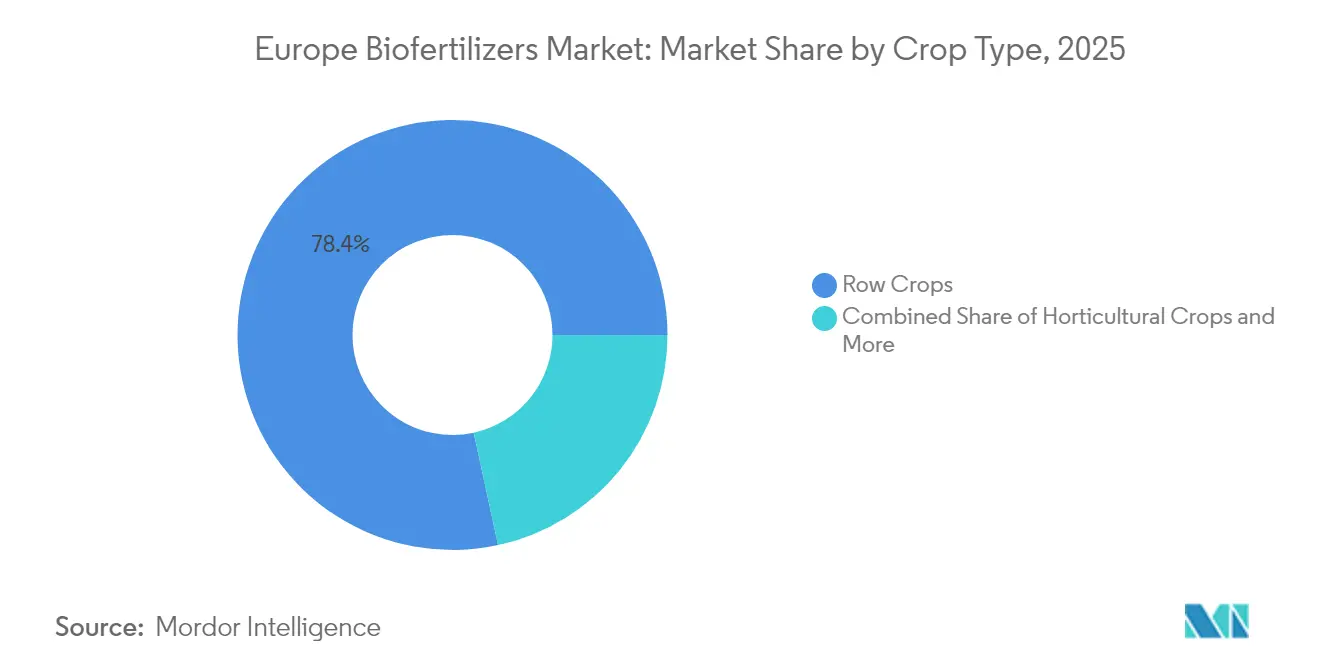

- Por tipo de cultivo, los cultivos en hilera representaron el 78,40% de la participación del tamaño del mercado europeo de biofertilizantes en 2025, mientras que se prevé que los cultivos comerciales se expandan a una CAGR del 7,08% entre 2026 y 2031.

- Por país, Francia lideró con una participación de ingresos del 21,10% en 2025, y se prevé que España crezca a una CAGR del 9,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Biofertilizantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandato de área orgánica De la Granja a la Mesa de la UE | +2.1% | UE-27, con mayor peso en Alemania, Francia y los Países Bajos | Mediano plazo (2–4 años) |

| Regulaciones restrictivas de la UE sobre carbono y nutrientes | +1.8% | Zonas vulnerables a los nitratos del norte de Europa | Corto plazo (≤2 años) |

| Aumento de la demanda de los consumidores de productos ecológicos | +1.5% | Los mercados principales de Europa Occidental se expanden hacia Europa Central | Largo plazo (≥4 años) |

| Subsidios de los eco-regímenes de la PAC | +1.2% | Estados miembros mediterráneos y nórdicos | Mediano plazo (2–4 años) |

| Monetización de créditos de carbono del suelo mediante microbios | +0.7% | Regiones piloto en Francia, los Países Bajos y Dinamarca | Largo plazo (≥4 años) |

| Asociaciones de nutrientes circulares de heces de insectos | +0.3% | Países Bajos, Bélgica y Alemania | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Mandato de Área Orgánica De la Granja a la Mesa de la UE

El objetivo del 25% de tierras de cultivo ecológicas en el marco de De la Granja a la Mesa desplaza aproximadamente 17 millones de hectáreas adicionales hacia la gestión biológica, una expansión que requiere volúmenes sin precedentes de inoculantes microbianos para la fijación de nitrógeno y la movilización de fósforo. Gobiernos como los de Alemania y Francia han incorporado el mandato en sus estrategias nacionales, creando calendarios claros que orientan la planificación de adquisiciones para distribuidores y cooperativas. Las fuentes de financiación vinculadas al mandato cubren la formación de agricultores, parcelas de demostración y verificación de resultados, que en conjunto acortan las curvas de aprendizaje en la adopción. Los proveedores que combinan servicios agronómicos con la venta de insumos obtienen lealtad temprana porque muchos agricultores enfrentan curvas de aprendizaje pronunciadas tras décadas de dependencia de los fertilizantes sintéticos. La inteligencia de mercado apunta a una creciente reserva anticipada de productos microbianos antes de la temporada, ya que los agricultores aseguran el suministro antes del pico de aplicaciones primaverales, un patrón que subraya el efecto de atracción del mandato sobre el mercado europeo de biofertilizantes[1]Fuente: Comisión Europea, "Estrategia De la Granja a la Mesa," ec.europa.eu.

Regulaciones Restrictivas de la UE sobre Carbono y Nutrientes

El límite de nitratos de 170 kg de N por hectárea y las emergentes tarifas de carbono de USD 26,5–31,8 por tonelada de equivalente de CO₂ están alterando la matemática del presupuesto agrícola en tiempo real. Los agricultores daneses y neerlandeses, que operan en algunas de las zonas más estrictas vulnerables a los nitratos, documentan ahora ahorros en fertilizantes del 40–50% desde 2019 apoyándose en bacterias solubilizadoras de fosfato que liberan el fósforo residual. Dado que los reguladores indexan las tarifas de carbono al Sistema de Comercio de Emisiones de la UE, se espera ampliamente una escalada de costos del amoniaco sintético, lo que lleva a los productores de cereales y colza a diversificar las fuentes de nutrientes antes de que las penalizaciones sean más severas. Los requisitos de monitoreo continuo que vinculan los registros de aplicación de nitrógeno a la elegibilidad para subsidios refuerzan aún más el cambio hacia biológicos de bajo impacto. Estas dos políticas impulsan a los proveedores de microbios a validar las afirmaciones de eficiencia de carbono y nutrientes mediante ensayos de campo de terceros, un movimiento que agudiza la diferenciación competitiva[2]Fuente: Agencia Europea de Medio Ambiente, "Contaminación por Nitrógeno e Impacto Climático," eea.europa.eu .

Aumento de la Demanda de los Consumidores de Productos Ecológicos

Los ingresos de alimentos ecológicos ascendieron a EUR 55 mil millones (USD 58,3 mil millones) en 2024 y continúan registrando ganancias anuales del 8,1%, respaldados por el posicionamiento sanitario, las etiquetas libres de residuos y la expansión de las marcas propias de los minoristas. Los hogares en Austria, Suiza y Dinamarca dedican hasta el 11,3% de sus presupuestos alimentarios a artículos ecológicos, una cifra que se ha duplicado desde 2018. Los minoristas ahora están asegurando el suministro aguas arriba mediante contratos a largo plazo con productores que especifican protocolos de insumos microbianos, garantizando la trazabilidad que los grupos de vigilancia de los consumidores exigen cada vez más. Las primas de precio de USD 2,1–3,2 por kilogramo para los productos frescos amortiguan el costo adicional de múltiples aplicaciones microbianas por temporada, manteniendo viables los márgenes operativos de las explotaciones. Las encuestas de mercado revelan que el 73% de los compradores acepta incrementos de precio marginales si las etiquetas garantizan beneficios para la biodiversidad y la salud del suelo, reforzando el argumento empresarial de los programas de biofertilizantes[3]Fuente: FiBL, "El Mundo de la Agricultura Ecológica 2024," fibl.org.

Subsidios de los Eco-Regímenes de la PAC

La Política Agrícola Común 2023–2027 asigna EUR 97 mil millones (USD 102,9 mil millones) para eco-regímenes, y el 40% de ese fondo está destinado a insumos biológicos, cultivos de cobertura y gestión precisa de nutrientes. Alemania reembolsa USD 47,7–68,9 por hectárea para programas microbianos, y Francia paga USD 37,1–53,0 en rotaciones de leguminosas que utilizan inoculantes. Dado que los pagos fluyen anualmente, los agricultores obtienen beneficios en efectivo dentro del mismo ciclo fiscal, reduciendo los períodos de amortización a menos de dos temporadas para la mayoría de los paquetes de biofertilizantes. La predictibilidad financiera también desbloquea líneas de crédito bancario para la prefinanciación de insumos, un recurso importante para los pequeños agricultores. Los proveedores están adaptando paquetes de productos para cumplir con los criterios de subsidio, una estrategia que reduce la carga administrativa de los agricultores y acelera el escalado de volúmenes en todo el mercado europeo de biofertilizantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Variabilidad del rendimiento en campo | −1.4% | Zonas climáticas continentales dentro de la UE | Corto plazo (≤2 años) |

| Logística de vida útil de cultivos vivos | −0.9% | Europa Oriental, donde la cadena de frío es débil | Mediano plazo (2–4 años) |

| Lento proceso de registro paneuropeo de cepas | −0.7% | Todos los estados miembros bajo revisión de la EFSA | Largo plazo (≥4 años) |

| Conflicto de canal por la rápida consolidación | −0.5% | Redes de distribuidores de Europa Occidental | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad del Rendimiento en Campo

Los ensayos multisitio muestran respuestas de rendimiento que oscilan entre el 15–40% porque la supervivencia microbiana depende del pH, la textura y los perfiles de humedad que difieren marcadamente desde los suelos arcillosos mediterráneos hasta las arcillas nórdicas. En los suelos arenosos de Polonia y Hungría, la desecación rápida durante el verano reduce la persistencia microbiana, generando retornos inconsistentes para los productores de cereales. Las heladas tardías de principios de primavera reducen la colonización micorrícica hasta a la mitad en el norte de Francia, limitando la absorción de fósforo exactamente cuando las plantas más lo necesitan. Esta variabilidad obliga a los agricultores a realizar ensayos en franjas en la propia explotación, una práctica que retrasa la adopción en campo completo y ralentiza los volúmenes de pedidos. Los proveedores ahora empaquetan conjuntamente kits de análisis de suelo y servicios de asesoramiento para generar confianza; sin embargo, la escalabilidad del servicio sigue siendo un cuello de botella.

Logística de Vida Útil de Cultivos Vivos

Los recuentos de células viables caen un 90% después de setenta y dos horas a 25 °C, por lo que el almacenamiento en frío ininterrumpido a 2–8 °C es obligatorio desde la fábrica hasta la explotación. La distribución en Europa Oriental carece de centros de refrigeración adecuados, lo que añade USD 0,16–0,27 por kilogramo en costos de flete y almacenamiento que erosionan la competitividad de precios frente a los fertilizantes sintéticos. Los minoristas suelen negarse a mantener existencias microbianas porque la rotación rápida tensiona los presupuestos de inventario, lo que empuja a los proveedores a mantener almacenes en consignación. Existen formulaciones estables a temperatura ambiente, pero las pérdidas de rendimiento de hasta el 12% limitan su adopción en la horticultura de alto valor. Las brechas logísticas limitan así la penetración en regiones donde la expansión del área de cultivo ecológico es de otro modo la más rápida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Base Micorrícica Dominante y Rápida Captación de Rhizobium

Los hongos micorrícicos mantuvieron un dominante 62,30% de la participación del mercado europeo de biofertilizantes en 2025, y se espera que el segmento mantenga el liderazgo hasta 2031 respaldado por su comprobada capacidad para movilizar fósforo y fortalecer la estructura del suelo. El rhizobium, aunque parte de una base menor, está proyectado para registrar la CAGR más rápida del 7,12% a medida que los pagos de los eco-regímenes de la PAC fomentan rotaciones más amplias de leguminosas que dependen de la fijación biológica de nitrógeno, reduciendo los costos de insumos sintéticos para las explotaciones en transición ecológica. Juntas, estas dos categorías marcan el ritmo de expansión del tamaño del mercado europeo de biofertilizantes al satisfacer tanto los requisitos de liberación de nutrientes como los de sostenibilidad en los estados miembros.

El Azospirillum mantiene una participación destacada y sigue una trayectoria de crecimiento estable, favorecido en los campos de cereales donde sus características promotoras del crecimiento mejoran la arquitectura radicular y la absorción de nutrientes. Las mezclas a base de Bacillus y otras de múltiples cepas representan una participación significativa con un crecimiento estable, ya que los productores especializados de hortalizas buscan soluciones de amplio espectro. El potencial de secuestro de carbono del Azotobacter y de las bacterias solubilizadoras de fosfato los posiciona para futuros saltos una vez que maduren los mercados de créditos de suelo. La continua actividad de patentes en estos segmentos más pequeños subraya la profundidad de innovación que gradualmente ampliará la participación del mercado europeo de biofertilizantes más allá de los productos fúngicos y rizobiales dominantes hoy en día.

Por Tipo de Cultivo: Escala de Cultivos en Hilera y Dinamismo de Cultivos Comerciales

Los cultivos en hilera como el trigo, el maíz y la colza captaron el 78,40% de la participación del mercado europeo de biofertilizantes en 2025 porque su vasta superficie permite que incluso tasas modestas de inoculante por hectárea se traduzcan en volúmenes significativos. Los cultivos comerciales, principalmente la remolacha azucarera y la papa, representan una participación limitada de la demanda actual, pero se prevé que se expandan a una CAGR líder del 7,08% hasta 2031 a medida que la economía de gestión intensiva hace que un mayor gasto en microbios sea rentable. Esta combinación de escala en cereales y velocidad en raíces especializadas impulsa las ganancias incrementales que amplían el tamaño del mercado europeo de biofertilizantes cada temporada.

Los cultivos hortícolas mantienen una participación significativa en la demanda y crecen de forma robusta, respaldados por los altos precios en los mercados de frutas y verduras que pueden absorber el costo de múltiples aplicaciones microbianas. En los Países Bajos y Bélgica, las encuestas muestran que el 65% de los productores ecológicos de hortalizas dependen de inoculantes micorrícicos y el 40% añade consorcios bacterianos en condiciones de riego y temperatura controladas. Los productores orientados a ingresos de remolacha azucarera y papa continúan probando paquetes específicos de cepas que aumentan los rendimientos de sacarosa y almidón, fortaleciendo el argumento para la adopción de biofertilizantes fuera de los segmentos principales de cereales y horticultura. En conjunto, la variada combinación de cultivos sustenta un perfil de crecimiento equilibrado y distribuye las ganancias de participación del mercado europeo de biofertilizantes en las cadenas de valor tanto a granel como de especialidad.

Análisis Geográfico

Francia mantuvo el 21,10% de la participación del mercado europeo de biofertilizantes en 2025. El tamaño del mercado europeo de biofertilizantes se benefició porque la producción ecológica francesa alcanzó EUR 13,8 mil millones (USD 14,6 mil millones). Los agricultores reciben pagos de eco-regímenes de la PAC de EUR 45–60 (USD 47,7–63,6) por hectárea que compensan los costos microbianos. Los consolidados sectores de vino ecológico y lácteos crean una demanda constante de inoculantes micorrícicos y bacterianos. Una densa red de cadena de frío mantiene viables los cultivos vivos desde la fábrica hasta la explotación en todas las zonas de producción.

Se proyecta que España se expanda a una CAGR del 9,95% hasta 2031, la más rápida entre los principales países. Los centros de horticultura en invernadero de Almería y Valencia utilizan el riego controlado y el clima para maximizar el rendimiento microbiano. Italia mantiene un volumen significativo a medida que crece su comercio de exportación ecológica y los viñedos aplican rutinariamente productos micorrícicos. Alemania añade ganancias constantes porque los estrictos estándares ecológicos y la extensa investigación pública validan la eficacia en campo.

El Resto de Europa abarca los miembros orientales, las explotaciones nórdicas y los estados occidentales más pequeños que invierten fondos estructurales de la UE en mejoras sostenibles. Los Países Bajos actúan como un centro de innovación donde los investigadores de invernaderos co-desarrollan nuevas formulaciones con socios industriales. Rusia apoya a los productores microbianos nacionales al tiempo que abre nuevos canales de exportación ecológica hacia Asia. El Reino Unido configura reglas post-Brexit que favorecen la agricultura de bajas emisiones y crean nuevo espacio para los proveedores de biológicos.

Panorama Competitivo

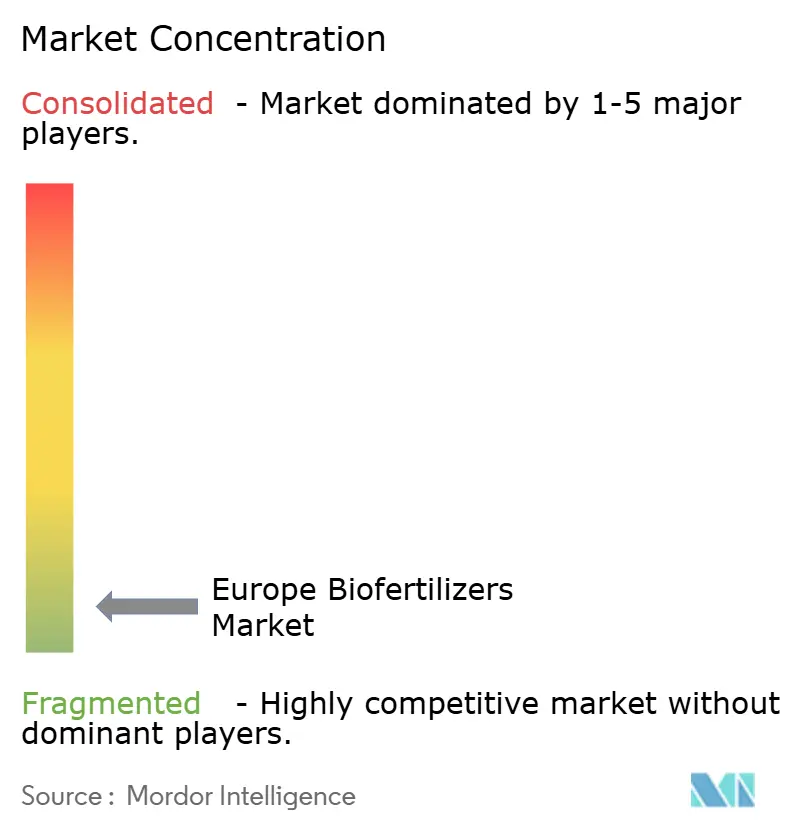

Los cinco principales proveedores solo tienen una participación limitada, lo que ilustra una fragmentación extrema. Los pequeños actores regionales dominan gracias a la distribución localizada y los servicios de asesoramiento específicos por idioma. Esta configuración ofrece abundantes objetivos de fusión para las empresas de nutrición de cultivos biológica o convencional más grandes que deseen escalar la producción y comercialización de microbios.

La ventaja tecnológica descansa en cepas propietarias, matrices de administración y paquetes de evidencia documentados bajo condiciones agronómicas locales. Novonesis ahora aprovecha las bibliotecas microbianas combinadas y las líneas de fermentación compartidas, lo que mejora la economía de producción, mientras que la reciente adquisición de Symborg por parte de Corteva fortalece la cobertura mediterránea. Lallemand y UPL invierten en I+D europeo para personalizar formulaciones para sistemas de agricultura de precisión.

Europa Oriental sigue siendo un mercado virgen, ya que las brechas en la cadena de frío y la formación aún limitan la saturación competitiva. Las alianzas estratégicas con proveedores logísticos y empresas de registro de carbono crean nuevos ángulos de entrada para los recién llegados. El número de propiedades intelectuales en bacterias solubilizadoras de fosfato y la extensión de la vida útil aumentaron marcadamente en 2024, lo que indica un giro hacia propuestas de valor diferenciadas y señala el potencial de expansión del mercado europeo de biofertilizantes.

Líderes de la Industria Europea de Biofertilizantes

ASB Greenworld

Agronutrition

Bioceres Crop Solutions (Rizobacter Argentina SA)

J.M. Huber Corporation (Biolchim SPA)

AMVAC Chemical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Bayer confirmó una reestructuración plurianual de su división de Ciencias de los Cultivos en Alemania, consolidando la producción y la I+D en tecnologías estratégicas, optimizando la fabricación en Dormagen y planeando la desinversión o reubicación de las operaciones de Fráncfort para 2028.

- Marzo 2025: Koppert transfirió todo su portafolio de bioestimulantes y fertilizantes, incluidas las marcas Veni, Vidi, Vici y Panoramix, al Grupo REKA, que asumirá la producción global, la logística, la investigación y la gestión regulatoria, mientras Koppert continúa la distribución a través de su red existente.

- Marzo 2025: Syngenta adquirió el repositorio de compuestos naturales y cepas genéticas de Novartis para uso agrícola y acordó arrendar la planta piloto de fermentación de Basilea y los laboratorios científicos, fortaleciendo su cartera de biológicos agrícolas de próxima generación y ampliando las capacidades integradas de bioingeniería.

Alcance del Informe del Mercado Europeo de Biofertilizantes

Los biofertilizantes contienen microorganismos vivos que promueven el crecimiento de las plantas al proporcionar nutrientes esenciales como nitrógeno, fósforo y otros minerales cuando se aplican a semillas, plantas o suelo.

El mercado europeo de biofertilizantes está segmentado por microorganismo (rhizobium, azospirillum, azotobacter, bacterias solubilizadoras de fosfato, micorriza y otros biofertilizantes), tipo de cultivo (cultivos comerciales, cultivos hortícolas y cultivos en hilera) y geografía (Alemania, Reino Unido, Francia, España, Italia, Rusia y Resto de Europa). El informe ofrece el tamaño del mercado y las previsiones en términos de valor en USD para los segmentos mencionados.

| Rhizobium |

| Azospirillum |

| Azotobacter |

| Micorriza |

| Bacterias Solubilizadoras de Fosfato |

| Otros Biofertilizantes |

| Cultivos en Hilera |

| Cultivos Hortícolas |

| Cultivos Comerciales |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Rusia |

| Italia |

| Países Bajos |

| Turquía |

| Resto de Europa |

| Por Forma | Rhizobium |

| Azospirillum | |

| Azotobacter | |

| Micorriza | |

| Bacterias Solubilizadoras de Fosfato | |

| Otros Biofertilizantes | |

| Por Tipo de Cultivo | Cultivos en Hilera |

| Cultivos Hortícolas | |

| Cultivos Comerciales | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Rusia | |

| Italia | |

| Países Bajos | |

| Turquía | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de biofertilizantes?

El mercado generó USD 1,22 mil millones en 2026 y está en camino de alcanzar USD 1,67 mil millones en 2031.

¿A qué velocidad está creciendo la demanda de productos microbianos en Europa?

Los ingresos avanzan a una CAGR del 6,60%, impulsados por la presión regulatoria, los precios del carbono y el consumo de alimentos ecológicos.

¿Qué tipo de biofertilizante domina las ventas europeas?

Los productos de hongos micorrícicos lideran con una participación del 62,30% gracias a los beneficios de movilización de fósforo bien documentados.

¿Por qué son importantes ahora las bacterias solubilizadoras de fosfato?

Combinan la liberación de nutrientes con las ganancias de carbono en el suelo, alineándose perfectamente con los nuevos objetivos climáticos de la UE.

¿Qué país ofrece las mejores perspectivas de crecimiento?

Se proyecta que España expanda el uso a una CAGR del 9,95%, impulsada por la diversificación de cultivos mediterráneos y los incentivos de agricultura de precisión.

Última actualización de la página el: