Tamaño y Participación del Mercado de Cuero Sintético de Microfibra

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

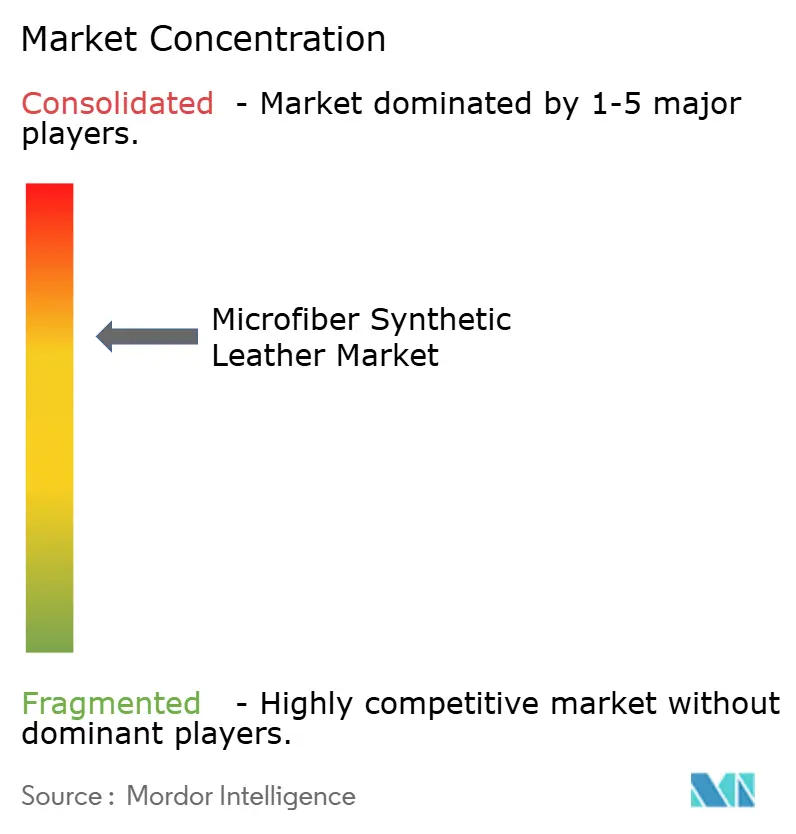

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuero Sintético de Microfibra por Mordor Intelligence

El tamaño del Mercado de Cuero Sintético de Microfibra fue valorado en USD 2.680 millones en 2025 y se estima que crecerá desde USD 2.800 millones en 2026 hasta alcanzar USD 3.500 millones en 2031, a una CAGR del 4,56% durante el período de pronóstico (2026-2031). La verticalización de la cadena de suministro en Asia, las expansiones de capacidad para sustratos de base biológica y las políticas de bienestar animal más estrictas a nivel mundial están reformulando las estrategias de adquisición entre los clientes de los sectores automotriz, moda y mobiliario. El conocimiento técnico de hilado compuesto, anteriormente monopolizado por los actores japoneses establecidos, se está difundiendo hacia China, comprimiendo los precios y ampliando la adopción. Los diseñadores de interiores de vehículos eléctricos están acelerando la especificación de sintéticos de microfibra para cumplir con el EUDR de la UE sin sacrificar la resistencia a la abrasión. La participación del poliuretano de base acuosa en la producción total ya ha alcanzado mediados de los veinte por ciento debido a las restricciones de emisiones de solventes en California y las próximas prohibiciones de PFAS en Francia y Dinamarca.

Conclusiones Clave del Informe

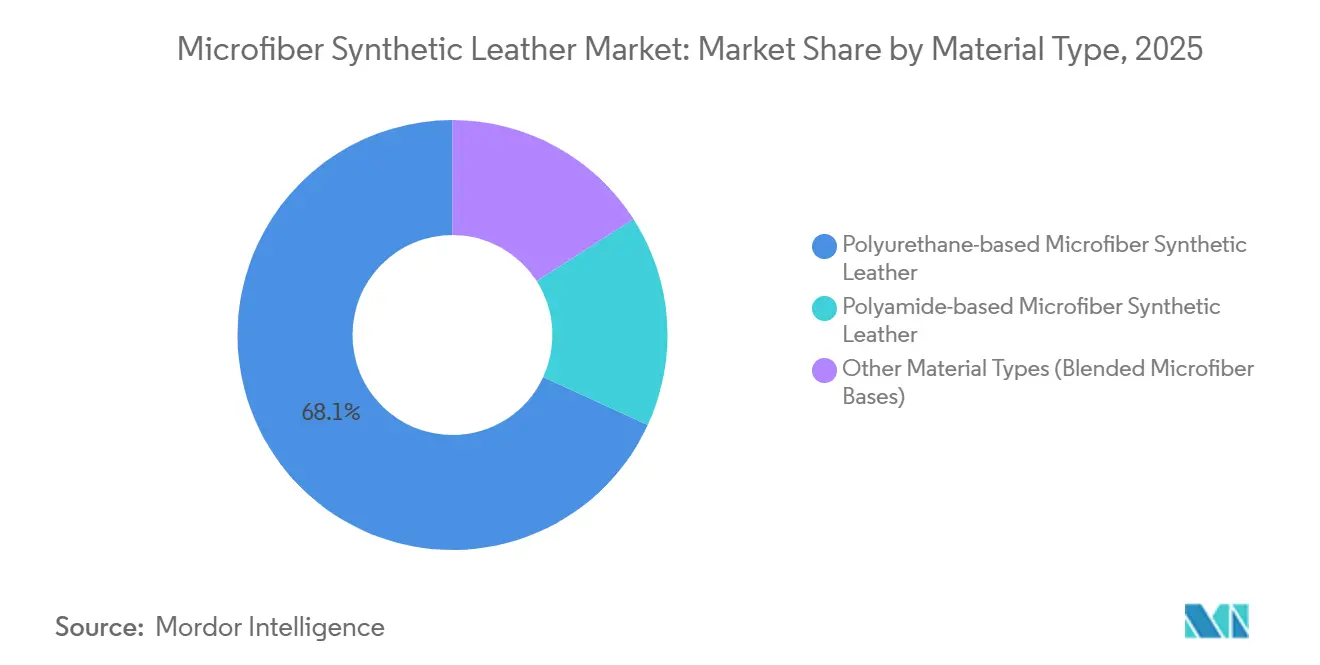

- Por tipo de material, el cuero sintético de microfibra de base de poliuretano capturó el 68,12% de la participación del mercado de Cuero Sintético de Microfibra en 2025. Sin embargo, otros tipos de materiales registraron la CAGR más rápida del 4,96% hasta 2031.

- Por textura, el cuero de microfibra tipo ante representó el 46,56% del mercado en 2025, mientras que se espera que el cuero de microfibra estampado/impreso aumente a la CAGR más rápida del 5,11% durante el período de pronóstico (2026-2031).

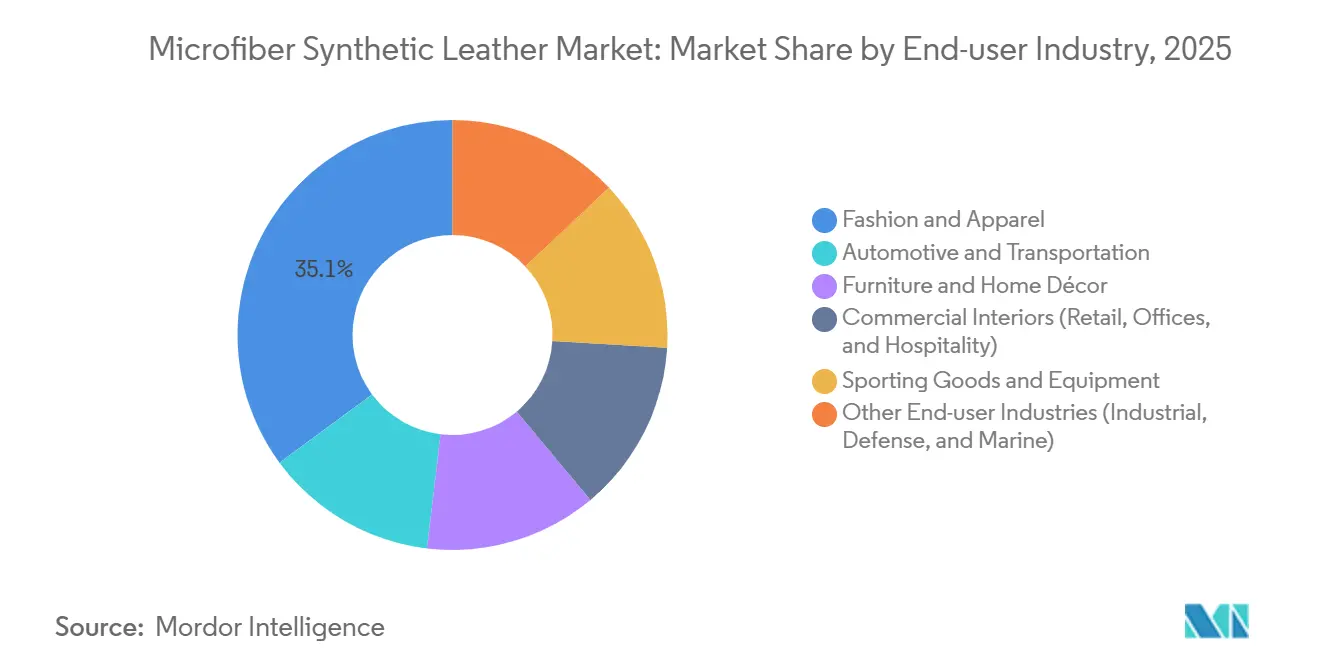

- Por industria de usuario final, la moda y confección representó la mayor participación del 35,12% en 2025. Sin embargo, la industria automotriz y de transporte se expande a la CAGR más rápida del 5,31% hasta 2031.

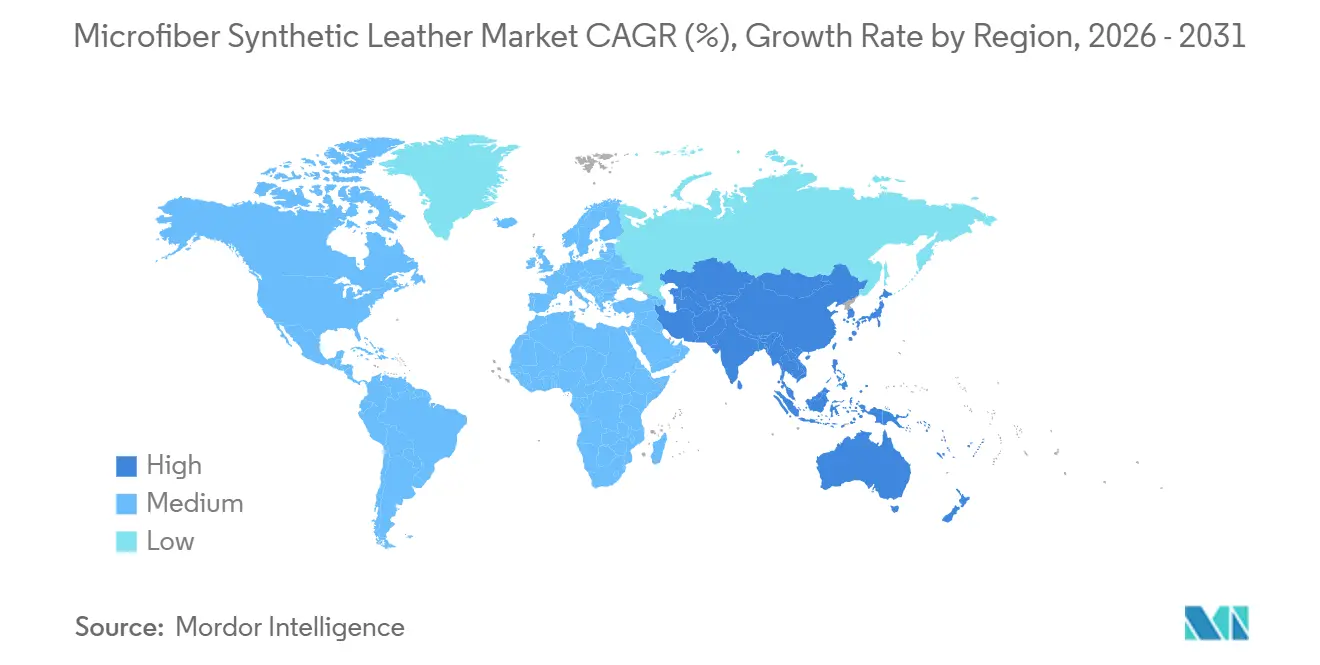

- Por geografía, Asia-Pacífico lideró con el 54,44% de la participación del mercado de Cuero Sintético de Microfibra en 2025, registrando al mismo tiempo la CAGR más alta del 5,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cuero Sintético de Microfibra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la moda vegana y sostenible en todas las regiones | +1.2% | Global, con concentración en América del Norte, la UE y los mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Ventajas de rendimiento frente a los sintéticos de PU/PVC (abrasión y transpirabilidad) | +0.9% | Global, particularmente en regiones con fuerte presencia automotriz (Alemania, Japón, Corea del Sur, China) | Corto plazo (≤ 2 años) |

| Uso creciente en interiores automotrices y tapicería de lujo | +1.5% | Núcleo de Asia-Pacífico (China, Japón, Corea del Sur), expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Prohibiciones/restricciones gubernamentales sobre importaciones de cuero genuino | +0.6% | India, países seleccionados de la ASEAN, UE (indirectamente a través del EUDR) | Corto plazo (≤ 2 años) |

| Adopción en carcasas de electrónica de consumo de alta gama | +0.4% | Global, con ganancias tempranas en China, Corea del Sur y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Moda Vegana y Sostenible en Todas las Regiones

Las marcas principales como H&M y Stella McCartney formaron una Junta de Perspectivas conjunta en la primavera de 2026 para acelerar los sintéticos de próxima generación, subrayando el nuevo poder de marca de la microfibra[1]H&M Group, "Noticias de Sostenibilidad del Grupo H&M," hmgroup.com. Las casas de lujo, incluida Hugo Boss, se han comprometido a eliminar el poliéster virgen y la poliamida para 2030, impulsando el interés en fórmulas de microfibra diseñadas para la despolimerización química. El Ultrasuede BX de Toray, elaborado con un 30% de poliéster de base vegetal, ha sido adoptado en modelos de vehículos eléctricos premium, demostrando que el contenido biológico puede generar primas de precio. Las regulaciones de solventes de la SB 707 de California y las prohibiciones de PFAS de la UE están empujando a los convertidores hacia el poliuretano de base acuosa, que ya representa aproximadamente una cuarta parte de la producción global de microfibra. Mientras tanto, las ONG ambientales destacan el desprendimiento de microfibra, medido en 68,5 mg/kg durante el lavado, manteniendo la biodegradabilidad en la agenda política.

Ventajas de Rendimiento Frente a los Sintéticos de PU/PVC (Abrasión y Transpirabilidad)

Las pruebas de laboratorio muestran que el cuero sintético de microfibra alcanza una fuerza de estallido de 374 N y una resistencia al desgarro de 139 N, significativamente superiores a las pieles naturales, lo que justifica su uso en asientos de alto desgaste. Los recubrimientos de asientos TailorFit de Nissan, presentados en marzo de 2026, superan los 100.000 ciclos de abrasión y tienen una ventaja de costo del 40-60% sobre el cuero genuino. SEIREN combina sustratos de microfibra con la impresión digital de Viscotec; este modelo de pequeños lotes satisface a los fabricantes de automóviles que buscan interiores personalizados sin aumentar el riesgo de inventario. Persisten limitaciones en climas muy fríos o calurosos, donde la estabilidad térmica del cuero natural sigue ganando adopción. Avances como la fibra Brewed Protein de Spiber apuntan a una futura competencia de materiales derivados de la fermentación que replican la arquitectura del colágeno sin poliuretano.

Uso Creciente en Interiores Automotrices y Tapicería de Lujo

Los fabricantes de equipos originales automotrices prefieren la microfibra para evitar las obligaciones de trazabilidad del EUDR (Reglamento de la Unión Europea sobre Deforestación) y reducir la masa de los asientos para mejorar la autonomía de los vehículos eléctricos. El Ferrari Purosangue incorpora Alcantara con un 68% de poliéster reciclado, reposicionando el ante sintético como «lujo consciente» en lugar de ahorro de costos. Toray destinó CNY 240.000 millones (USD 35.000 millones) para expansiones de capacidad de Ultrasuede vinculadas a la electrificación de sus líneas japonesas, reduciendo las emisiones de alcance 1 en aproximadamente 7.100 toneladas de CO2 equivalente anuales. El Haptex 4.0 sin solventes de BASF, adoptado por NIO en julio de 2024, subraya que las credenciales de circularidad son ahora un requisito básico para las licitaciones de Nivel 1.

Prohibiciones/Restricciones Gubernamentales sobre Importaciones de Cuero Genuino

El paquete de políticas de India de mayo de 2025 eliminó las pruebas portuarias y otorgó acceso libre de aranceles para los insumos de calzado sintético, redirigiendo a los compradores hacia la microfibra. El EUDR de la UE eleva los costos de cumplimiento para el cuero, acelerando la sustitución en las cadenas de suministro de moda. El estándar GB 25038-2024 de China alinea las pruebas de seguridad para partes superiores sintéticas y naturales, eliminando el sesgo heredado hacia las pieles. La participación del 33,8% de Wanhua Chemical en el MDI global subraya que los reemplazos de cuero más ecológicos aún dependen de intermediarios petroquímicos hasta que se comercialicen los bio-isocianatos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Biodegradabilidad limitada frente a las pieles naturales | -0.7% | Global, aguda en la UE y América del Norte con regulaciones estrictas de Responsabilidad Extendida del Productor | Mediano plazo (2-4 años) |

| Concentración de la cadena de suministro en Asia Oriental que genera riesgos de dependencia | -0.5% | Global, más aguda para los convertidores de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Falta de flujos de reciclaje directos para los compuestos de microfibra | -0.4% | Global, particularmente en la UE con la prohibición de destrucción de textiles del ESPR (julio de 2026) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Biodegradabilidad Limitada Frente a las Pieles Naturales

La arquitectura de poliuretano-poliamida resiste la degradación enzimática, dejando los residuos de microfibra persistentes en los vertederos, mientras que las pieles naturales se degradan en cuatro décadas. La prohibición del ESPR de la UE (Reglamento de Diseño Ecológico para Productos Sostenibles) sobre la destrucción de textiles no vendidos a partir de julio de 2026 obliga al diseño para el desmontaje, aunque la delaminación de compuestos añade el doble del costo de procesamiento en comparación con el reciclaje de PET[2]Comisión Europea, "Estrategia Textil y ESPR," europa.eu. El Haptex 4.0 de BASF elimina las capas de poliamida para permitir la recuperación de PET en circuito cerrado, pero el despliegue comercial sigue limitado a un fabricante de equipos originales de vehículos eléctricos. Si las tarifas de responsabilidad extendida del productor se amplían, las marcas podrían perder la actual brecha de costo del 40-60% sobre el cuero.

Concentración de la Cadena de Suministro en Asia Oriental que Genera Riesgos de Dependencia

El complejo MDI de 1,5 millones de toneladas por año de Wanhua entró en funcionamiento en el segundo trimestre de 2026, consolidando el liderazgo regional en precios. Las interrupciones en el envío por el Mar Rojo a finales de 2025 dispararon las cotizaciones al contado de MDI europeo un 247% interanual, y los convertidores occidentales pagaron recargos de USD 200-300 por tonelada a BASF y Covestro a principios de 2026. La propiedad intelectual de hilado japonés sigue dominando la producción de ante premium, pero la expansión de CNY 3.600 millones (USD 524,98 millones) de Huafeng en 2026 muestra que la ventaja competitiva se está erosionando.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Poliuretano Enmascara el Cambio hacia Materiales de Base Biológica

Los grados de poliuretano lideraron el mercado de cuero sintético de microfibra con una participación de ingresos del 68,12% en 2025, gracias a una durabilidad de más de 100.000 ciclos de abrasión y una compatibilidad inmediata con los equipos de tenería existentes. Se prevé que otros tipos de materiales (bases de microfibra mezclada) registren la CAGR más rápida del 4,96% durante el período de pronóstico (2026-2031) a medida que los fabricantes de equipos originales de lujo buscan contenido circular. La microfibra de poliamida captura nichos de asientos deportivos y de uso intensivo que valoran la resistencia al desgarro por encima del costo. El poliuretano de base acuosa ya comprende aproximadamente una cuarta parte de la producción global tras las regulaciones que restringieron el uso de DMF, y la capacidad de poliuretano de base biológica alcanzó las 520.000 toneladas en 2024.

La inversión se centra en la investigación y el desarrollo que eleva el contenido biológico sin comprometer el rendimiento físico. La formulación de poliéster reciclado al 68% de Alcantara en el Ferrari Purosangue demuestra el apetito del consumidor por el ante verde premium. La PA6 reforzada con celulosa de Asahi Kasei y Aquafil apunta a ambiciones de circuito cerrado, mientras que la microfibra de grano completo teñida en tambor de ECOLORICA genera márgenes de accesorios de lujo sin convergencia de precios hacia el PVC de mercado masivo. Los diseños compuestos capaces de cumplir tanto con la Proposición 65 de California como con los estándares REACH disfrutan de ciclos de aprobación de fabricantes de equipos originales más rápidos.

Por Tipo de Textura/Grano: La Producción Digital Permite la Personalización

El ante mantuvo el 46,56% de la participación del mercado de cuero sintético de microfibra en 2025 gracias a la fortaleza de marcas insignia como Ultrasuede y Alcantara. Las variantes estampadas e impresas están previstas para la CAGR más rápida del 5,11% hasta 2031 a medida que el estampado digital bajo demanda multiplica las ofertas de SKU.

El diseño de patrones asistido por software acorta los plazos de diseño a comercialización para cápsulas de moda y vehículos de edición especial. La plataforma Viscotecs de SEIREN elimina el gasto de capital en rodillos grabados, reduciendo los volúmenes mínimos de pedido y democratizando el acceso para diseñadores boutique. El split de microfibra sigue siendo una alternativa económica al ante, pero su menor techo de abrasión de 70.000 ciclos restringe su adopción en asientos comerciales. La patente de laminación de Keyi Fujian de 2025 mejora la durabilidad del enlace bajo flexión, mitigando las reclamaciones de delaminación que han afectado a los sintéticos impresos.

Por Industria de Usuario Final: La Electrificación Automotriz Impulsa la Sustitución

La moda siguió liderando la demanda con el 35,12% en 2025, aunque el sector automotriz y de transporte está preparado para superarla con una CAGR del 5,31% durante el período de pronóstico (2026-2031) impulsado por la penetración de los vehículos eléctricos. Los fabricantes de vehículos eléctricos aprovechan la menor masa de la microfibra para ampliar la autonomía y evitar los trámites de trazabilidad del cuero.

Los asientos TailorFit de Nissan y las tapicerías infundidas con Spiber de Toyota ilustran cómo los fabricantes de equipos originales posicionan la microfibra como un material premium, no como un compromiso. Los asientos para hostelería, el mobiliario de oficina y los proyectos de equipamiento comercial están probando ahora la microfibra de bajo contenido en COV como alternativa más ecológica al PVC, pero la fragmentación en las adquisiciones ralentiza los volúmenes agregados. Las marcas de artículos deportivos, incluida FootJoy, promueven los beneficios de transpirabilidad para justificar precios superiores a USD 100. Los sectores de defensa y marino siguen siendo insignificantes hasta que maduren los grados de estabilidad térmica y retardantes de llama.

Análisis Geográfico

Asia-Pacífico dominó con una participación de ingresos del 54,44% en 2025 y se proyecta que registre una CAGR del 5,32% hasta 2031. Solo China suministra el 36% del poliuretano global, respaldado por la instalación MDI de 1,5 millones de toneladas por año de Wanhua Chemical que entró en funcionamiento en 2026. La actualización de CNY 3.600 millones de Huafeng en 2026 añadirá 200.000 toneladas de espandex y líquidos de poliuretano, señalando el impulso de China hacia el ante premium anteriormente dominado por Japón. Las exenciones arancelarias de India sobre los insumos de calzado sintético más la planta de acabado localizada de SEIREN están catalizando el crecimiento de la demanda en Asia del Sur.

Europa y América del Norte pivotan sobre la circularidad. La aprobación del Haptex 4.0 de BASF por parte de NIO subraya las credenciales sin solventes, mientras que la prohibición del ESPR sobre la destrucción de existencias no vendidas a partir de julio de 2026 obliga al diseño para el reciclaje. Los altos costos de energía y mano de obra sostienen una brecha de precios con Asia incluso cuando las tarifas del gas europeo se mantienen un 120% por encima de los niveles de 2019, lo que llevó a Covestro a elevar los precios de contrato de MDI en USD 200 por tonelada en febrero de 2026. La italiana ECOLORICA se beneficia de los compradores de lujo dispuestos a pagar primas de trazabilidad.

América Latina y el Oriente Medio y África siguen siendo embrionarios. Los fabricantes de equipos originales de calzado brasileños están probando partes superiores de microfibra, y la expansión de NTD 300 millones (USD 9,45 millones) de San Fang en 2025 apunta a estos mercados de ingresos medios. Sin embargo, la falta de plantas regionales de isocianato y la volatilidad del flete marítimo inhiben los márgenes de beneficio hasta que las bases de suministro se localicen.

Panorama Competitivo

El mercado de Cuero Sintético de Microfibra está moderadamente concentrado. La preparación regulatoria es un arma en ascenso. La patente US 20240247094 de BASF cubre dispersiones de poliuretano de base acuosa capaces de superar la Proposición 65 de California sin horneado posterior al curado, ganando pedidos tempranos de fabricantes de muebles norteamericanos. La patente de máquina de laminación de Keyi Fujian de 2025 protege contra la delaminación del grano estampado, atendiendo a los clientes de moda que enfrentan reclamaciones de garantía más estrictas.

Líderes de la Industria del Cuero Sintético de Microfibra

Kuraray Co., Ltd.

Alcantara S.p.A.

San Fang Chemical Industry Co., Ltd.

Asahi Kasei Corporation

Seiren Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Nissan Motor Corporation presentó TailorFit para sus modelos Nissan e INFINITI en América del Norte. TailorFit es un material de asiento de base de poliuretano sintético que imita la sensación táctil del cuero tradicional.

- Julio de 2024: BASF lanzó Haptex 4.0, una solución de poliuretano para producir cuero sintético que es 100% reciclable. El cuero sintético fabricado con Haptex 4.0 y tejido de tereftalato de polietileno (PET) puede reciclarse mediante una vía técnica de formulación y reciclaje sin necesidad de un proceso de desprendimiento de capas.

Alcance del Informe Global del Mercado de Cuero Sintético de Microfibra

El cuero sintético de microfibra es un material artificial de alta tecnología diseñado para imitar de cerca la apariencia, la textura y las propiedades físicas de la piel animal natural. A menudo denominado cuero de microfibra o cuero vegano, se considera ampliamente como la versión de mayor calidad del cuero sintético disponible actualmente.

El mercado de Cuero Sintético de Microfibra está segmentado por tipo de material, tipo de textura/grano, industria de usuario final y geografía. Por tipo de material, el mercado está segmentado en cuero sintético de microfibra de base de poliuretano, cuero sintético de microfibra de base de poliamida y otros tipos de materiales (bases de microfibra mezclada). Por tipo de textura/grano, el mercado está segmentado en cuero de microfibra tipo ante, cuero de microfibra tipo napa, cuero de microfibra tipo split y cuero de microfibra estampado/impreso. Por industria de usuario final, el mercado está segmentado en moda y confección, automotriz y transporte, mobiliario y decoración del hogar, interiores comerciales (comercio minorista, oficinas y hostelería), artículos y equipos deportivos, y otras industrias de usuario final (industrial, defensa y marina). El informe también cubre el tamaño del mercado y los pronósticos para el cuero sintético de microfibra en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en valor (USD).

| Cuero Sintético de Microfibra de Base de Poliuretano |

| Cuero Sintético de Microfibra de Base de Poliamida |

| Otros Tipos de Materiales (Bases de Microfibra Mezclada) |

| Cuero de Microfibra Tipo Ante |

| Cuero de Microfibra Tipo Napa |

| Cuero de Microfibra Tipo Split |

| Cuero de Microfibra Estampado/Impreso |

| Moda y Confección |

| Automotriz y Transporte |

| Mobiliario y Decoración del Hogar |

| Interiores Comerciales (Comercio Minorista, Oficinas y Hostelería) |

| Artículos y Equipos Deportivos |

| Otras Industrias de Usuario Final (Industrial, Defensa y Marina) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Cuero Sintético de Microfibra de Base de Poliuretano | |

| Cuero Sintético de Microfibra de Base de Poliamida | ||

| Otros Tipos de Materiales (Bases de Microfibra Mezclada) | ||

| Por Tipo de Textura/Grano | Cuero de Microfibra Tipo Ante | |

| Cuero de Microfibra Tipo Napa | ||

| Cuero de Microfibra Tipo Split | ||

| Cuero de Microfibra Estampado/Impreso | ||

| Por Industria de Usuario Final | Moda y Confección | |

| Automotriz y Transporte | ||

| Mobiliario y Decoración del Hogar | ||

| Interiores Comerciales (Comercio Minorista, Oficinas y Hostelería) | ||

| Artículos y Equipos Deportivos | ||

| Otras Industrias de Usuario Final (Industrial, Defensa y Marina) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda de cuero sintético de microfibra en 2031?

El tamaño del Mercado de Cuero Sintético de Microfibra fue valorado en USD 2.680 millones en 2025 y se estima que crecerá desde USD 2.800 millones en 2026 hasta alcanzar USD 3.500 millones en 2031, a una CAGR del 4,56% durante el período de pronóstico (2026-2031).

¿Qué segmento crece más rápido dentro de los sintéticos de microfibra?

Las texturas estampadas e impresas digitalmente registran la CAGR más rápida del 5,11% durante el período de pronóstico (2026-2031) porque el diseño de patrones bajo demanda reduce el riesgo de inventario para las marcas de moda.

¿Por qué los fabricantes de automóviles están cambiando a asientos de microfibra?

Los fabricantes de vehículos eléctricos especifican la microfibra para evitar la trazabilidad del cuero, reducir la masa de los asientos y cumplir aun así los objetivos de durabilidad de 100.000 ciclos de abrasión.

¿Qué impide que el cuero de microfibra alcance la plena circularidad hoy en día?

Los compuestos de poliuretano-poliamida requieren una costosa delaminación con solventes antes del reciclaje químico, y aún no existe ninguna instalación a gran escala en Europa.

Última actualización de la página el: