Tamaño y Participación del Mercado de Microesferas de Poliuretano

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

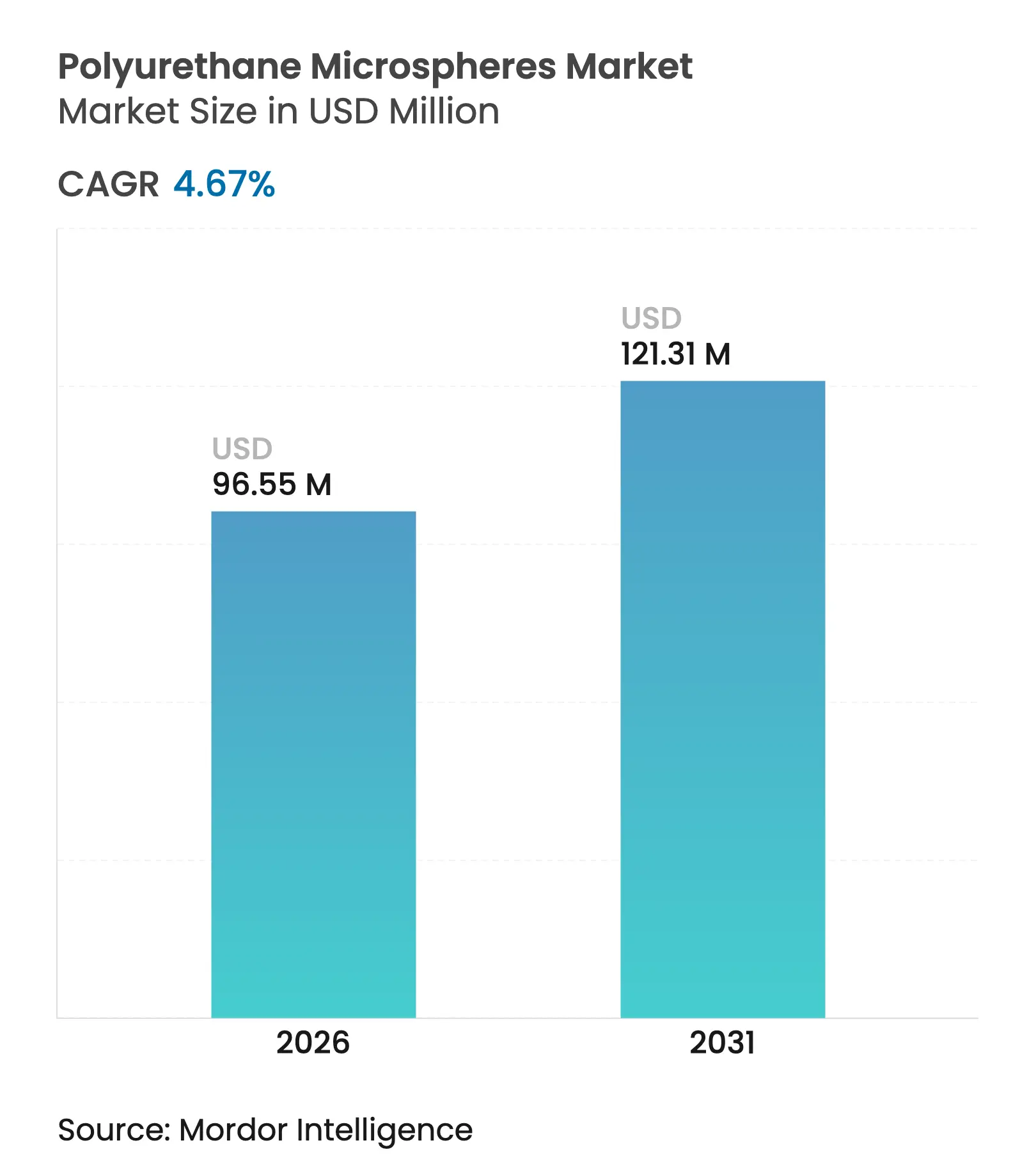

| Tamaño del Mercado (2026) | 96.55 Millones de dólares |

| Tamaño del Mercado (2031) | 121.31 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microesferas de Poliuretano por Mordor Intelligence

El tamaño del Mercado de Microesferas de Poliuretano en 2026 se estima en USD 96,55 millones, creciendo desde el valor de 2025 de USD 92,24 millones, con proyecciones para 2031 que muestran USD 121,31 millones, creciendo a una CAGR del 4,67% durante 2026-2031. La demanda se concentra en sectores de alto rendimiento que valoran atributos funcionales como la reducción de peso, el aislamiento térmico y la liberación controlada por encima del volumen bruto, lo que permite a los productores mantener precios premium. Asia-Pacífico suministra casi la mitad de los volúmenes globales gracias a cadenas de suministro integradas y una densa base de fabricación electrónica que acelera los ciclos de calificación de productos. Las variantes huecas dominan porque pueden reducir la densidad del recubrimiento hasta en un 46% sin sacrificar la resistencia mecánica. Al mismo tiempo, los grados expandibles están escalando más rápido a medida que los usuarios de impresión 3D, automotriz y construcción buscan estructuras espumadas ligeras. Los movimientos regulatorios —en particular la norma REACH de la UE que exige capacitación para los trabajadores que manipulan productos con más del 0,1% de diisocianato— están orientando los presupuestos de I+D hacia químicas de bajas emisiones y de base biológica.

Conclusiones Clave del Informe

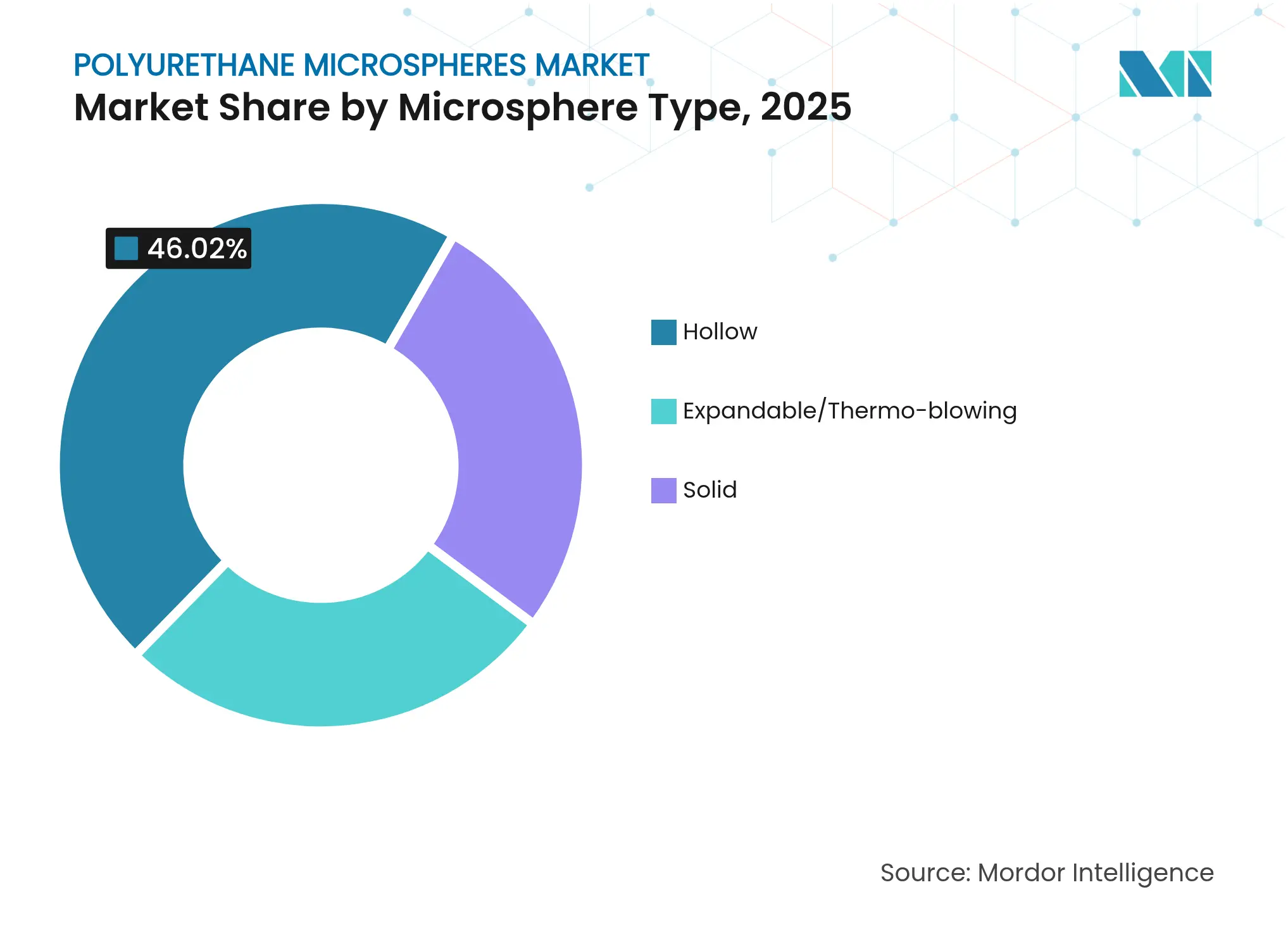

- Por tipo de microesfera, las microesferas huecas lideraron con el 46,02% de la participación del mercado de microesferas de poliuretano en 2025, mientras que las microesferas expandibles registraron la CAGR proyectada más alta del 4,82% entre 2026 y 2031.

- Por materia prima, el poliuretano aromático mantuvo una participación del 59,88% en 2025; el poliuretano alifático está previsto que se expanda a una CAGR del 5,01% hasta 2031.

- Por aplicación, las pinturas y recubrimientos representaron el 35,10% del tamaño del mercado de microesferas de poliuretano en 2025, mientras que las aplicaciones de encapsulación están posicionadas para la CAGR más rápida del 4,81% hasta 2031.

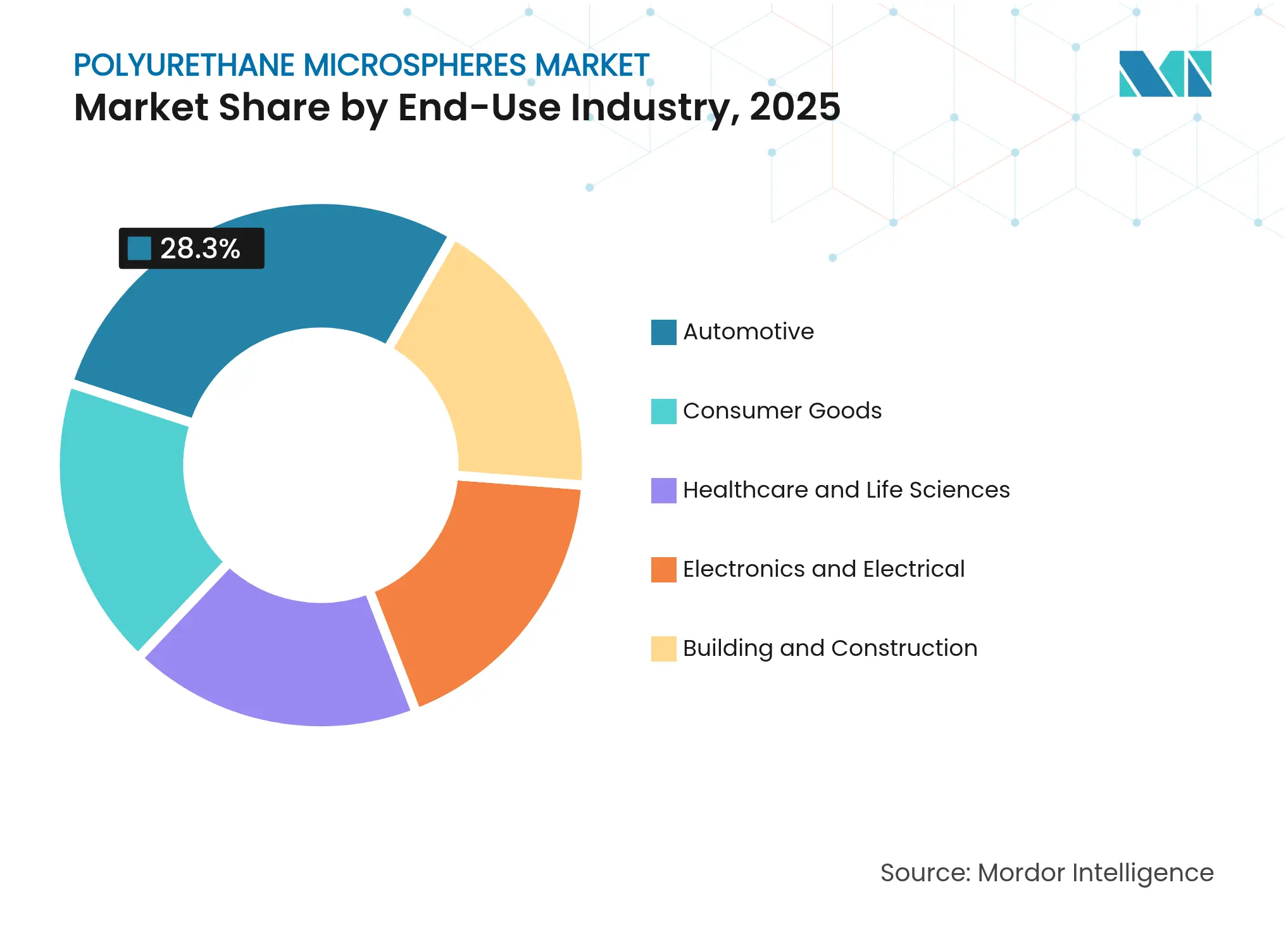

- Por industria de uso final, el sector automotriz dominó con una participación de ingresos del 28,30% en 2025, mientras que se proyecta que la electrónica sea el segmento de más rápido crecimiento con una CAGR del 5,02% hasta 2031.

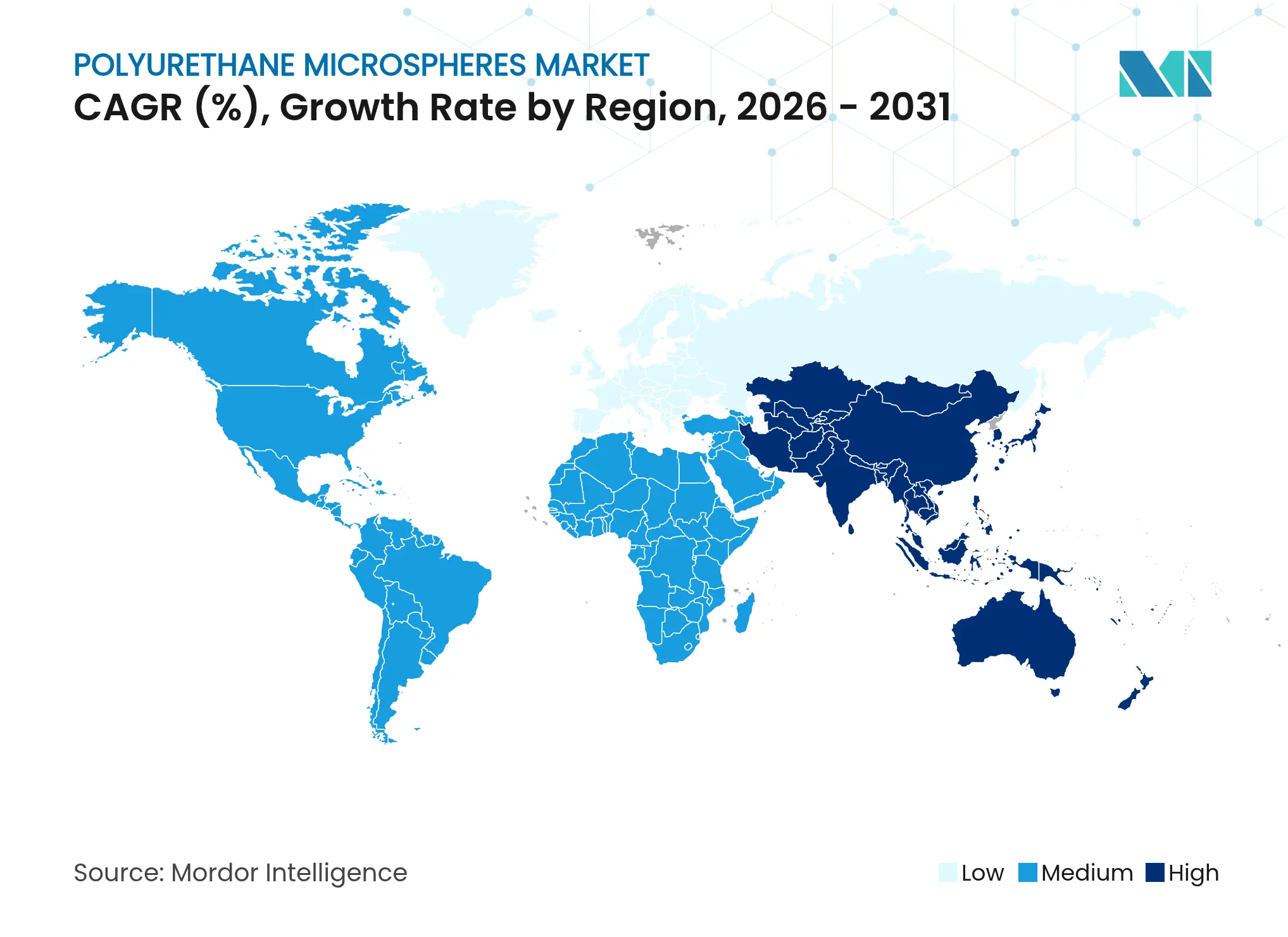

- Por geografía, Asia-Pacífico representó el 45,20% del mercado de microesferas de poliuretano en 2025 y se prevé que registre la CAGR regional más alta del 4,73% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microesferas de Poliuretano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de pinturas y recubrimientos | +1.20% | Global, con fuerte crecimiento en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento en la microencapsulación de alto rendimiento para productos farmacéuticos y agroquímicos | +0.80% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Crecimiento de tintas para impresión 3D y recubrimientos curables con UV | +0.60% | América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión en adhesivos electrónicos reactivos de fusión en caliente | +0.40% | Núcleo en Asia-Pacífico, con extensión hacia América del Norte | Corto plazo (≤ 2 años) |

| Integración en microcápsulas de fragancia para detergentes | +0.30% | Global, con enfoque en mercados premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Pinturas y Recubrimientos

Los aplicadores de recubrimientos automotrices, industriales y arquitectónicos despliegan microesferas huecas de poliuretano para reducir el peso de la película húmeda hasta en un 46% manteniendo la resiliencia mecánica. Los fabricantes de automóviles de los Estados Unidos consumieron solos 142 millones de libras de recubrimientos de poliuretano en 2023, divididos casi equitativamente entre operaciones OEM y de retoque. Los límites regulatorios sobre los COV están dirigiendo a los formuladores hacia aglutinantes en fase acuosa y curables con UV que se combinan eficazmente con las microesferas para reducir la demanda de solventes. Los recubrimientos de aislamiento térmico que incorporan las esferas ofrecen una conductividad térmica un 45,2% menor y elevan la resistencia a la tracción de 14,16 a 22,14 MPa, un argumento de venta clave para los edificios energéticamente eficientes. El lanzamiento en 2024 por parte de Nouryon de los grados Expancel BIO parcialmente de base biológica se alinea con los compromisos de sostenibilidad de los fabricantes de equipos originales, preservando al mismo tiempo el rendimiento de recuperación bajo una presión de pulverización de 350 bar.

Aumento en la Microencapsulación de Alto Rendimiento para Productos Farmacéuticos y Agroquímicos

Las microesferas de poliuretano permiten la creación de productos farmacéuticos orales, inyectables y transdérmicos que modulan la cinética de liberación, mejorando la adherencia del paciente y minimizando los efectos secundarios. Las rutas de emulsión y policondensación permiten la inserción de ligandos de dirección, mientras que las herramientas de formulación basadas en inteligencia artificial optimizan la selección de excipientes para una administración precisa de la carga útil. En agroquímicos, los activos encapsulados reducen la escorrentía y la volatilización, ampliando las ventanas de eficacia en campo y limitando el impacto ambiental. Los diisocianatos de base biológica derivados de la D-galactosa prometen eliminar el fosgeno, avanzando en las credenciales de química verde sin comprometer la resistencia de la cápsula. La demanda resultante sustenta un nicho premium en crecimiento dentro del mercado de microesferas de poliuretano.

Crecimiento de Tintas para Impresión 3D y Recubrimientos Curables con UV

Las plataformas de fabricación aditiva, como el procesamiento de luz digital, se basan en oligómeros de poliuretano curables con UV que alcanzan resistencias a la tracción de 36,8 MPa y una dureza Shore de 91 en piezas de celosía complejas. Los sistemas en fase acuosa hiperramificados logran una conversión C=C del 80% en 50 s, preservando la resistencia al agua y permitiendo la producción de gráficos de etiquetas y envases bajo demanda que cumplen con los límites de COV. Los acrilatos de aceite de semilla de caucho reducen la energía de exposición crítica a 15,2 mJ cm², mejorando el rendimiento de impresión en comparación con las fuentes petroquímicas. Las microesferas expandibles añaden estructuras espumadas internas que reducen el peso de las piezas conservando la precisión dimensional, una ventaja clave para las suelas intermedias de calzado y las carcasas de drones. Estas ganancias de rendimiento mantienen un corredor robusto y de alto margen dentro del mercado de microesferas de poliuretano.

Integración en Microcápsulas de Fragancia para Detergentes

Las marcas de consumo incorporan cápsulas de poliuretano/urea con hasta un 73% de carga de fragancia que soportan las temperaturas de secado por pulverización y liberan el aroma por fricción sobre la tela. Las cápsulas multiestímulo que se rompen bajo luz UVA o señales de humedad ofrecen experiencias sensoriales premium en detergentes y prendas de vestir, generando primas de diferenciación de marca. La tecnología protege los aceites volátiles, reduce la dosificación y disminuye la huella de embalaje, mejorando los indicadores de sostenibilidad. Los formuladores de detergentes representan, por tanto, un grupo de compradores de nicho en constante expansión dentro del mercado de microesferas de poliuretano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y procesamiento | -0.90% | Global, con mayor impacto en los fabricantes más pequeños | Corto plazo (≤ 2 años) |

| Volatilidad en los precios del MDI y los polioles | -0.50% | Global, con variaciones regionales en las cadenas de suministro | Mediano plazo (2-4 años) |

| Estrictas regulaciones de emisiones sobre diisocianatos | -0.70% | Global, con la UE a la vanguardia a través de REACH, seguida por América del Norte y con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Procesamiento

Las líneas de polimerización por suspensión e interfacial requieren reactores a prueba de explosiones, control preciso de temperatura e instrumentos avanzados de control de calidad, lo que eleva el gasto de capital más allá del alcance de muchas pymes[1]Agencia de Protección Ambiental de los Estados Unidos, "Plan de Acción sobre el Diisocianato de Metileno Difenilo (MDI)," epa.gov. REACH obliga ahora a una nueva capacitación cada cinco años para cualquier puesto de trabajo expuesto a concentraciones mayores o iguales al 0,1% de diisocianato, lo que incrementa aún más los gastos generales. Las formulaciones de fusión en caliente de microemisiones que contienen menos del 0,1% de isocianato libre mitigan la carga regulatoria, pero exigen esfuerzo adicional de I+D y reformulación. Las esferas de grado farmacéutico pasan por auditorías de BPF y pruebas de extractables que inflan los costos unitarios, mientras que las materias primas de base biológica aún tienen un precio superior a los equivalentes petroquímicos debido a las limitaciones de escala. Estos puntos de presión frenan el crecimiento en un estimado de 0,9 pp en el corto plazo.

Volatilidad en los Precios del MDI y los Polioles

El MDI y los polioles representan hasta el 70% de la estructura de costos de las esferas terminadas, lo que hace que los márgenes de EBITDA sean extremadamente sensibles a los precios. Las interrupciones en plantas de escala mundial pueden disparar los precios del MDI, mientras que las ampliaciones de propilenglicol como la unidad de 80 kt año⁻¹ de Dow en Tailandia buscan amortiguar las fluctuaciones, aunque tardan en trasladarse a la cadena. Las variaciones cambiarias amplifican la volatilidad para los exportadores de Asia-Pacífico que sirven contratos denominados en dólares. Aunque los acuerdos de suministro a largo plazo y la integración vertical amortiguan los choques para las grandes empresas, los participantes más pequeños de la industria de microesferas de poliuretano suelen trasladar los costos a los clientes o posponen las ampliaciones de capacidad, reduciendo la CAGR en 0,5 pp a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Microesfera: Las Variantes Huecas Impulsan la Innovación en Materiales Ligeros

Los grados huecos capturaron el 46,02% de la participación del mercado de microesferas de poliuretano en 2025, reflejando su capacidad para reducir la densidad de los compuestos hasta en un 46% en paneles automotrices y pinturas de aislamiento. El segmento ancla el mercado de microesferas de poliuretano porque los fabricantes de equipos originales del sector transporte priorizan la reducción de masa para extender la autonomía de los vehículos eléctricos y cumplir los objetivos de CO₂. La electroaspersión ahora proporciona esferas de cápsula porosa con diámetros ajustables de hasta 5 µm, aumentando la superficie para usos en adsorbentes y administración de fármacos.

Las variantes expandibles, aunque de menor volumen, tienen previsto registrar una CAGR del 4,82%, la más rápida dentro del mercado de microesferas de poliuretano, ya que los paneles de construcción, las espumas para calzado y las celosías impresas en 3D se benefician de su relación de expansión de 3,4 a 4,3 veces a alrededor de 112 °C. Las esferas sólidas siguen siendo elementos de nicho para recubrimientos resistentes a la abrasión y soportes farmacéuticos de alta pureza donde la integridad estructural supera el ahorro de peso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: El Dominio Aromático Enfrenta el Desafío Alifático

Los sistemas aromáticos mantuvieron el 59,88% de los ingresos de 2025, respaldados por el suministro rentable de MDI integrado en las cadenas de recubrimientos automotrices e industriales. Sin embargo, se proyecta que las formulaciones alifáticas superen al mercado general de microesferas de poliuretano con una CAGR del 5,01%, dado que la estabilidad UV y las propiedades de no amarillamiento resultan atractivas para los recubrimientos exteriores premium y las capas superiores automotrices de lujo.

Los diisocianatos de base biológica sintetizados a partir de D-galactosa marcan un punto de inflexión: eliminan el fosgeno y reducen el impacto de carbono mientras igualan la reactividad aromática. Mientras tanto, los polioles derivados del CO₂ pueden desplazar hasta el 30% de la materia prima fósil, proporcionando coberturas de costos frente a las fluctuaciones del crudo y mejorando las puntuaciones de ESG.

Por Aplicación: La Encapsulación Emerge como Líder de Crecimiento

Las pinturas y recubrimientos representaron el 35,10% del tamaño del mercado de microesferas de poliuretano en 2025, beneficiándose del continuo cambio hacia cargas ligeras en acabados automotrices y arquitectónicos. Las cápsulas duraderas soportan fuerzas de cizallamiento de hasta 350 bar, satisfaciendo las exigencias de las cabinas de pulverización robóticas.

Por el contrario, se proyecta que la encapsulación registre una CAGR del 4,81% hasta 2031, la más rápida dentro del mercado de microesferas de poliuretano, impulsada por fármacos de liberación controlada, textiles de fragancia y agroquímicos que requieren una protección rigurosa de la carga útil. Los adhesivos para electrónica y los recubrimientos para textiles inteligentes añaden volumen incremental, mientras que la cosmética aprovecha la suave sensación táctil y el efecto de difuminación óptica de las microesferas para diferenciar los SKU premium.

Por Industria de Uso Final: El Sector Electrónico Acelera el Crecimiento

Las aplicaciones automotrices mantuvieron una participación de ingresos del 28,30% en 2025; los recubrimientos, las espumas para reducción de ruido, vibración y aspereza (NVH) y los insertos estructurales ligeros anclan este liderazgo. Sin embargo, se prevé que la electrónica crezca a una CAGR del 5,02%, encabezando todos los sectores, a medida que el envasado de semiconductores recurre al relleno de microesferas para la supresión de descargas electrostáticas (ESD) y los dieléctricos de baja constante dieléctrica (κ baja).

Los circuitos impresos flexibles integran esferas para equilibrar las tensiones térmicas y mecánicas, mientras que los dispositivos portátiles aprovechan las morfologías porosas para carcasas de sensores transpirables. El sector sanitario sigue con pipelines en expansión de administración de fármacos y recubrimientos para dispositivos mínimamente invasivos que demandan soportes biocompatibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico retuvo el 45,20% del volumen global en 2025 y se espera que registre la CAGR más rápida del 4,73% hasta 2031, confirmando su papel central en el mercado de microesferas de poliuretano. China concentra los proveedores de materias primas y los convertidores intermedios en clústeres como Guangdong, reduciendo los costos logísticos y acelerando los ciclos de personalización de productos. El esquema de incentivos vinculados a la producción de India para la electrónica mantiene un fuerte impulso de la demanda, mientras que las empresas japonesas aprovechan su reputación de calidad para suministrar microencapsulación a las principales marcas farmacéuticas.

América del Norte representa una base de compradores madura pero impulsada por la tecnología. Los fabricantes de automóviles de los Estados Unidos recubrieron 142 millones de libras de superficies de vehículos con química de poliuretano en 2023, y el impulso de los fabricantes de equipos originales hacia arquitecturas de vehículos eléctricos más ligeras mantiene activo el mercado de microesferas de poliuretano. El ascenso de México como el cuarto mayor consumidor de poliuretano se alinea con las tendencias de relocalización cercana que invitan a los proveedores de componentes a agruparse alrededor de los centros de ensamblaje final de América del Norte.

Europa ejerce una influencia regulatoria global a través de REACH y los valores límite de exposición ocupacional (VLE) de diisocianatos propuestos, estableciendo efectivamente líneas de base de seguridad para la industria de microesferas de poliuretano en todo el mundo. Las empresas de química especializada alemanas e italianas innovan en sistemas curables con UV y de base biológica, mientras que las políticas del Reino Unido continúan reflejando las normas de la UE tras el Brexit. América del Sur, junto con Oriente Medio y África, se quedan atrás en participación, pero registran un crecimiento de importaciones de dos dígitos para recubrimientos de construcción y minería que valoran el perfil de ahorro energético de las esferas huecas.

Panorama Competitivo

El mercado de microesferas de poliuretano presenta una concentración moderadamente fragmentada. Chase Corporation generó USD 293,3 millones en 2021, con su división de Adhesivos, Selladores y Aditivos suministrando a clientes aeroespaciales y médicos que exigen controles estrictos de tamaño de partícula. Covestro AG combina la fabricación cautiva de MDI/TDI con dispersiones intermedias, lo que permite aprovechar los costos y lanzar rápidamente nuevos grados.

Los movimientos estratégicos enfatizan la sostenibilidad: Nouryon abrió una línea de Expancel en Wisconsin en 2023 para reducir los tiempos de entrega a los clientes de América del Norte. HB Fuller está comercializando polioles de poliuretano con hasta un 40% de CO₂ capturado, subrayando sus ambiciones de reducción de carbono. La línea de adhesivos de microemisiones de Henkel aborda el cumplimiento de REACH mientras preserva la resistencia del adhesivo, ofreciendo un modelo para los actores más pequeños que se enfrentan a barreras regulatorias.

Las solicitudes de patentes sobre microencapsulación —como la US 3516941A— siguen activas, lo que indica competencia en espacios no explorados en las químicas de la cápsula y los sistemas de liberación sensibles a estímulos. El apetito por adquisiciones persiste: la adquisición anterior de Nippon Polyurethane por parte de Tosoh refleja una lógica de integración a largo plazo que podría repetirse a medida que los productores asiáticos buscan ventajas de economías de escala. En general, la rivalidad en el mercado depende de la diferenciación en I+D, la competencia regulatoria y la seguridad del suministro.

Líderes de la Industria de Microesferas de Poliuretano

Chase Corp.

HOS-Technik GmbH

Lamberti S.p.A.

SANYO CHEMICAL INDUSTRIES, LTD.

Nippon Kayaku Co.,Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Nouryon lanzó las microesferas Expancel BIO, la primera generación de cargas ligeras y agentes de expansión parcialmente de base biológica, orientadas a aplicaciones sostenibles en construcción y automotriz. Esta innovación está destinada a impulsar el crecimiento en el mercado de microesferas de poliuretano al satisfacer la creciente demanda de soluciones ecológicas.

- Octubre de 2023: Nouryon inició la producción a plena escala en su planta de microesferas expandibles Expancel en Green Bay, Wisconsin, mejorando las capacidades de servicio para los clientes de aditivos especiales de América del Norte. Se espera que este desarrollo impulse el mercado de microesferas de poliuretano al mejorar la disponibilidad del producto y satisfacer la demanda regional.

Alcance del Informe Global del Mercado de Microesferas de Poliuretano

El informe del Mercado de Microesferas de Poliuretano incluye:

| Sólida |

| Hueca |

| Expandible/Termoexpandible |

| Poliuretano Aromático |

| Poliuretano Alifático |

| Encapsulación |

| Pinturas y Recubrimientos |

| Adhesivos |

| Cosméticos |

| Otras Aplicaciones (Tintas de Impresión, etc.) |

| Automotriz |

| Electrónica y Eléctrica |

| Atención Médica y Ciencias de la Vida |

| Construcción y Edificación |

| Bienes de Consumo |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Microesfera | Sólida | |

| Hueca | ||

| Expandible/Termoexpandible | ||

| Por Materia Prima | Poliuretano Aromático | |

| Poliuretano Alifático | ||

| Por Aplicación | Encapsulación | |

| Pinturas y Recubrimientos | ||

| Adhesivos | ||

| Cosméticos | ||

| Otras Aplicaciones (Tintas de Impresión, etc.) | ||

| Por Industria de Uso Final | Automotriz | |

| Electrónica y Eléctrica | ||

| Atención Médica y Ciencias de la Vida | ||

| Construcción y Edificación | ||

| Bienes de Consumo | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de microesferas de poliuretano?

El tamaño del mercado de microesferas de poliuretano alcanzó USD 96,55 millones en 2026 y se proyecta que suba a USD 121,31 millones en 2031 a una CAGR del 4,67%.

¿Qué región lidera la demanda global?

Asia-Pacífico controla el 45,20% de los ingresos globales gracias a cadenas de suministro integradas y una producción electrónica y automotriz en auge.

¿Qué tipo de microesfera tiene la mayor participación?

Las microesferas huecas dominan con una participación del 46,02% porque ofrecen ahorros de peso significativos sin comprometer la resistencia.

¿Qué área de aplicación está creciendo más rápido?

Se prevé que la encapsulación —para productos farmacéuticos, fragancias y agroquímicos— crezca a una CAGR del 4,81% hasta 2031.

¿Cómo están afectando las regulaciones al desarrollo del mercado?

Las normas REACH de la UE que exigen capacitación para el manejo de diisocianatos y los inminentes límites de exposición ocupacional están empujando a los fabricantes hacia formulaciones de bajas emisiones y de base biológica.

Última actualización de la página el: