Tamaño y Participación del Mercado de Pinturas y Recubrimientos de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pinturas y Recubrimientos de México por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Pinturas y Recubrimientos de México sea de USD 2,61 mil millones en 2025, USD 2,67 mil millones en 2026, y alcance USD 3,01 mil millones en 2031, creciendo a una CAGR del 2,36% de 2026 a 2031. Una cartera constante de proyectos federales de vivienda, ferroviarios y de centros de datos, combinada con la construcción de fábricas impulsada por la relocalización de empresas cercanas, ancla la demanda a largo plazo. Las empresas están desplazando sus carteras de productos hacia sistemas al agua con bajo contenido de COV (compuestos orgánicos volátiles) que cumplen con las normas más estrictas de la SEMARNAT (Secretaría de Medio Ambiente y Recursos Naturales), mientras que la volatilidad de las materias primas —especialmente el dióxido de titanio— obliga a adoptar estrategias de aprovisionamiento más rigurosas. La intensidad competitiva aumenta a medida que las multinacionales amplían su presencia minorista y las empresas locales aprovechan sus ventajas de precio; sin embargo, las ampliaciones de capacidad por parte de los líderes globales señalan confianza en un crecimiento sostenido del volumen. La adopción del comercio minorista digital y una cultura de bricolaje también reconfiguran la distribución, impulsando las pinturas de interior premium y las tecnologías de igualación de color.

Conclusiones Clave del Informe

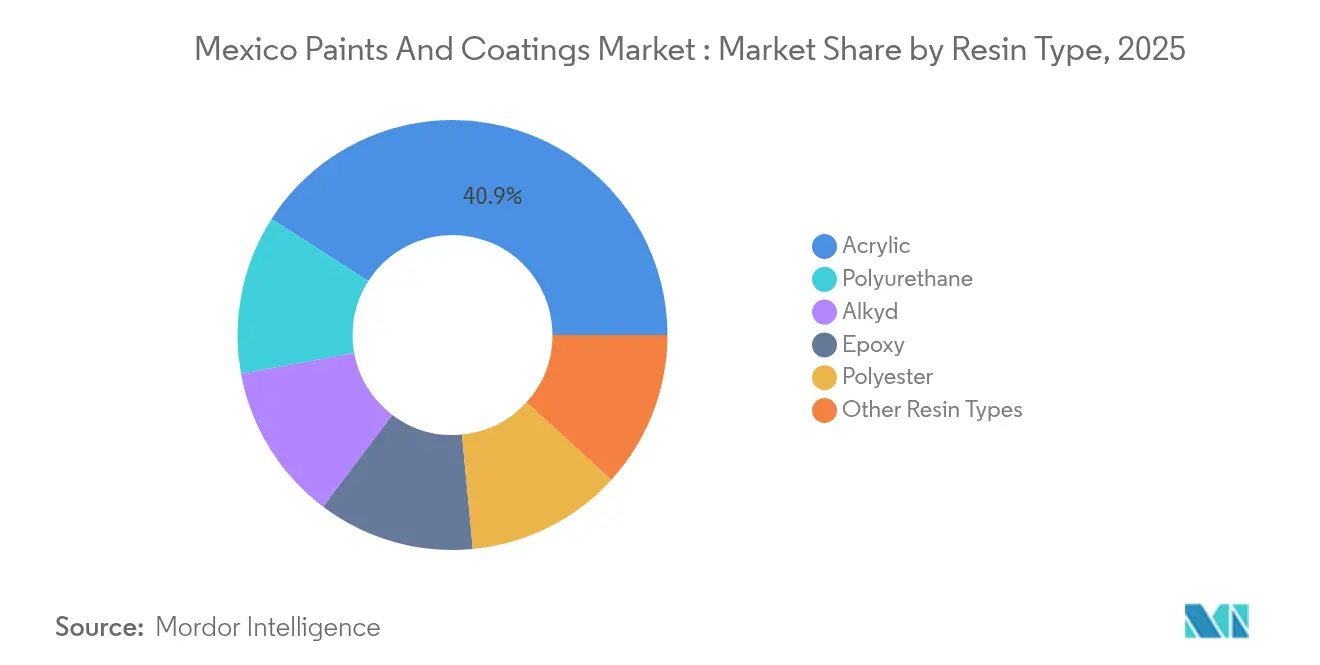

- Por tipo de resina, el acrílico capturó el 40,92% de la participación del mercado de pinturas y recubrimientos de México en 2025, mientras que el poliuretano registró la CAGR más rápida, con un pronóstico del 5,42% hasta 2031.

- Por tecnología, los sistemas al agua representaron el 45,98% del tamaño del mercado de pinturas y recubrimientos de México en 2025 y se prevé que se expandan a una CAGR del 5,39% hasta 2031.

- Por industria de usuario final, las aplicaciones arquitectónicas mantuvieron una participación en los ingresos del 51,02% en 2025; se proyecta que los recubrimientos protectores crezcan a una CAGR del 5,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pinturas y Recubrimientos de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la Infraestructura Vinculado a los Programas Federales Emblemáticos de Vivienda y Ferroviarios | +1.2% | Nacional, concentrado en los estados del centro y norte | Mediano plazo (2-4 años) |

| La Relocalización de las Cadenas de Suministro de EE. UU. Impulsa los Recubrimientos para Edificios Industriales | +0.9% | Estados fronterizos del norte, región del Bajío | Largo plazo (≥4 años) |

| El Ciclo de Repintado Automotriz de México se Acelera con las Exportaciones de Componentes para Vehículos Eléctricos | +0.7% | Nuevo León, Guanajuato, Coahuila | Mediano plazo (2-4 años) |

| Creciente Cultura de Bricolaje y Canales de Venta Minorista de Pinturas por Comercio Electrónico | +0.5% | Centros urbanos | Corto plazo (≤2 años) |

| Auge en la Construcción de Centros de Datos | +0.3% | Querétaro, área de Ciudad de México | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la infraestructura vinculado a los programas federales emblemáticos de vivienda y ferroviarios

Los planes federales de vivienda presupuestan MXN 752 mil millones (USD 37,4 mil millones) para construir 1,1 millones de viviendas, creando un volumen predecible para acabados arquitectónicos de interior y exterior. Las inversiones paralelas en ferrocarriles por valor de USD 58 mil millones añadirán más de 3.000 km de líneas de pasajeros, cada una de las cuales requiere recubrimientos protectores y de mantenimiento de alto rendimiento para vías, estaciones y material rodante[1]Editores de Railway Gazette, "México Aprueba el Plan Nacional de Expansión Ferroviaria," railwaygazette.com. El empleo en la construcción aumentó un 1,8% en abril de 2025, acelerando el consumo de recubrimientos entre los contratistas. La concentración de viviendas cerca de los nuevos nodos ferroviarios mejora la logística para los distribuidores, reduciendo los plazos de entrega y los costos de inventario. La financiación plurianual de los programas garantiza visibilidad, alentando a los fabricantes a firmar acuerdos de suministro que estabilizan la utilización de las fábricas.

La relocalización de las cadenas de suministro de EE. UU. impulsa los recubrimientos para edificios industriales

La inversión extranjera directa alcanzó USD 32,9 mil millones hasta el tercer trimestre de 2023, de los cuales el 48% provino de nuevos participantes que necesitan nuevas plantas en lugar de ampliaciones incrementales. La demanda de acabados para salas limpias y resistentes a productos químicos está aumentando a medida que los fabricantes de electrónica y autopartes especifican estándares de mayor rendimiento. La absorción industrial en el norte fronterizo superó los 3,3 millones de ft² en Monterrey durante 2022, con un crecimiento comparable en Saltillo. Cada USD 1 mil millones de inversión automotriz añade hasta 10 millones de ft² de espacio logístico, ampliando el mercado potencial para recubrimientos de pisos, techos y equipos. Los compromisos de sostenibilidad de las multinacionales impulsan los sistemas de bajo contenido de COV, acelerando la migración tecnológica en el mercado de pinturas y recubrimientos de México.

El ciclo de repintado automotriz de México se acelera con las exportaciones de componentes para vehículos eléctricos

Las exportaciones de vehículos eléctricos a los Estados Unidos totalizaron USD 3,127 mil millones en el primer semestre de 2024, un aumento del 171,9% interanual. La producción local superó las 250.000 unidades eléctricas, impulsando la demanda de recubrimientos para gestión térmica y aislamiento eléctrico. La expansión de BMW en Nuevo León por USD 855 millones incluye una línea de módulos de baterías de USD 540 millones que especifica recubrimientos especializados para las carcasas de los paquetes. Los proveedores a nivel de componentes aseguraron USD 2,5 mil millones de inversión extranjera directa en 2024, con el 35% vinculado a la electrónica para vehículos eléctricos. Estos cambios se traducen en mezclas de productos premium y ciclos de desarrollo más largos, elevando las barreras para los productores de pinturas de bajo valor agregado.

Creciente cultura de bricolaje y canales de venta minorista de pinturas por comercio electrónico

Home Depot comprometió USD 1,3 mil millones para ampliar su red de tiendas en México de 138 a 150 y para implementar herramientas omnicanal como la búsqueda por imagen, lo que señala confianza en el gasto del consumidor en repintado. El minorista ha registrado ventas en tiendas comparables de dos dígitos durante 14 trimestres consecutivos en el país. El aumento del ingreso disponible y la urbanización sustentan un pronóstico de CAGR minorista del 5,3% para 2025-2035. Los proveedores de pinturas responden con envases fáciles de usar, aplicaciones de tintado y líneas de interior con etiqueta ecológica que resuenan entre los compradores conscientes de la salud. Estas innovaciones profundizan el mercado de pinturas y recubrimientos de México en los hogares de clase media.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites Más Estrictos de COV y Plomo de la SEMARNAT | -0.8% | Nacional, más estrictos en las principales ciudades | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de Importación del Dióxido de Titanio | -0.6% | A nivel nacional | Corto plazo (≤2 años) |

| Pinturas de Bajo Costo del Mercado Informal Socavan los Márgenes de las Marcas | -0.4% | Zonas rurales y urbanas sensibles al precio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Límites más estrictos de COV y plomo de la SEMARNAT

La NOM-172-SEMARNAT-2023 redujo los umbrales de PM2,5 con vigencia a partir de julio de 2024 y exige un mayor endurecimiento para enero de 2026, lo que obliga a reformular las líneas con alto contenido de solventes. La nueva Plataforma Electrónica Ambiental exige informes digitales a partir de enero de 2025, aumentando la frecuencia de las auditorías[2]Holland & Knight, "México Lanza la Plataforma Electrónica Ambiental," hklaw.com. El cumplimiento impulsa el gasto de capital en actualizaciones al agua e I+D, lo que presiona a los operadores más pequeños que carecen de financiamiento. Los productores orientados a la exportación enfrentan los límites de COV arquitectónicos de la EPA (Agencia de Protección Ambiental de los Estados Unidos) de 150-450 g/L, alineando los estándares nacionales y transfronterizos. La transición acelera la migración hacia químicas sostenibles dentro del mercado de pinturas y recubrimientos de México, pero comprime los márgenes durante la curva de aprendizaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: La versatilidad del acrílico sostiene su liderazgo

Los grados acrílicos mantuvieron el 40,92% de la participación del mercado de pinturas y recubrimientos de México en 2025, impulsados por su resistencia a la intemperie tanto en costas húmedas como en zonas áridas del norte. Se prevé que el segmento crezca un 5,28% anual hasta 2031, ya que los constructores prefieren acabados de secado rápido y color estable para grandes conjuntos habitacionales. Los productos alquídicos conservan nichos en mercados rurales sensibles al costo, aunque las normas de la SEMARNAT erosionan la demanda de productos con base solvente. La adopción del poliuretano está aumentando en pisos automotrices e industriales debido a su alta resistencia a la abrasión. Los epoxis dominan el mantenimiento marino y petroquímico a lo largo de la costa del Golfo, mientras que las resinas de poliéster sustentan las líneas de polvo para electrodomésticos de exportación. La I+D se está orientando hacia sistemas de base biológica y contenido reciclado para satisfacer las políticas de adquisición de las multinacionales.

Los objetivos de sostenibilidad impulsan la migración hacia acrílicos al agua, generando actualizaciones de capital en las plantas nacionales. México, ya el cuarto mayor consumidor mundial de poliuretano, espera un crecimiento en volumen del 5-7% en 2025, alimentado por inversiones de fabricantes de equipos originales (OEM, por sus siglas en inglés) que aumentan el tamaño del mercado de pinturas y recubrimientos de México para resinas de alto rendimiento. Mientras tanto, las empresas emergentes locales exploran alquídicos de aceite de soya y acrílicos de caña de azúcar, aprovechando la proximidad a materias primas agrícolas como cobertura de costos. La sustitución de resinas representa tanto un riesgo como una oportunidad para los formuladores que equilibran costo, durabilidad y cumplimiento normativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La adopción de sistemas al agua se acelera

Los sistemas al agua controlaron el 45,98% del tamaño del mercado de pinturas y recubrimientos de México en 2025 y están en camino de alcanzar una CAGR del 5,39% hasta 2031, respaldados por una química de resinas mejorada y un menor olor durante la aplicación. Las líneas de polvo se expanden a medida que aumenta la producción de electrodomésticos y extrusiones de aluminio, ofreciendo beneficios de cero COV y eficiencia de recuperación. Los recubrimientos con base solvente siguen siendo esenciales donde persisten restricciones de humedad o tiempo de curado, aunque su participación continúa disminuyendo bajo la presión regulatoria. Los productos curados por UV se abren paso en un nicho de muebles y molduras automotrices, apreciados por su rápido rendimiento.

La actualización de PPG en América del Norte por USD 300 millones incluye inversiones en San Juan del Río para aumentar la capacidad al agua y la automatización, lo que indica confianza en la demanda mexicana. Las barreras emergentes incluyen mayores costos de aditivos y el control microbiano en el almacenamiento, que requieren capacitación del operador y monitoreo de la producción. No obstante, los usuarios finales aceptan ampliamente la calidad de las pinturas al agua modernas, fomentando una mayor penetración en el mercado de pinturas y recubrimientos de México.

Por Industria de Usuario Final: El sector arquitectónico ancla los ingresos mientras el protector avanza rápidamente

Los usos arquitectónicos generaron el 51,02% de las ventas de 2025, impulsados por la cartera de viviendas del programa Vivienda para el Bienestar y el gasto continuo en mejoras del hogar. Los recubrimientos protectores, sin embargo, registrarán la CAGR más rápida del 5,63%, impulsados por las renovaciones petroquímicas y la infraestructura ferroviaria que demanda protección contra la corrosión y el fuego. Los recubrimientos automotrices se diversifican a medida que las carcasas de baterías para vehículos eléctricos, los metales ligeros y los plásticos requieren químicas a medida. El consumo industrial general se beneficia de las instalaciones de relocalización que necesitan acabados duraderos para pisos, techos y equipos. Los recubrimientos para madera crecen con las exportaciones de muebles, mientras que los grados para embalaje capturan una pequeña y creciente porción vinculada a la producción de latas para alimentos y bebidas.

Las sinergias en la cadena de suministro configuran la interacción entre segmentos; por ejemplo, las líneas de polvo instaladas para exportaciones de electrodomésticos pueden adaptarse a proyectos de extrusión arquitectónica, optimizando la capacidad. Las herramientas digitales de color desarrolladas para el comercio minorista de bricolaje migran hacia el repintado automotriz, acortando los tiempos de ciclo. Por lo tanto, el mercado de pinturas y recubrimientos de México gana resiliencia al atender una amplia combinación de usuarios finales en construcción y manufactura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los estados fronterizos del norte representaron aproximadamente el 34,70% de las ventas de 2025, impulsados por los clústeres automotrices en Nuevo León, Coahuila y Chihuahua que consumen sistemas especializados de poliuretano, epoxi y polvo. Solo Monterrey absorbió más de 3,38 millones de ft² de espacio industrial en 2022, proporcionando una cartera de pedidos estable para recubrimientos de pisos de fábrica. Se espera que la región registre una CAGR del 5,05% hasta 2031 a medida que continúa la relocalización de empresas estadounidenses.

El corredor del Bajío, liderado por Guanajuato y Querétaro, contribuyó con cerca del 25,30% del mercado de pinturas y recubrimientos de México en 2025 y debería expandirse un 5,62% anual. Guanajuato alberga 145.000 trabajadores automotrices, reforzando la demanda de productos OEM y de repintado. El emergente centro de datos de Querétaro añade volúmenes incrementales de pinturas resistentes al fuego y de blindaje contra interferencias electromagnéticas, aumentando el tamaño del mercado de pinturas y recubrimientos de México para acabados interiores de alto rendimiento.

El centro de México —Ciudad de México, Puebla y el Estado de México— mantuvo una participación de alrededor del 29,40% y se proyecta que crezca un 4,05% hasta 2031. La construcción de ferrocarriles de pasajeros, las mejoras aeroportuarias y los proyectos inmobiliarios de uso mixto sostienen los recubrimientos arquitectónicos y de infraestructura. Los estados costeros y del sur siguen siendo más pequeños hoy en día, pero muestran un consumo creciente vinculado a complejos turísticos, terminales de GNL (Gas Natural Licuado) y dragado de puertos que requieren sistemas de grado marino. La diversidad regional reduce la volatilidad de la demanda nacional y sustenta un crecimiento nacional constante del mercado de pinturas y recubrimientos de México.

Panorama Competitivo

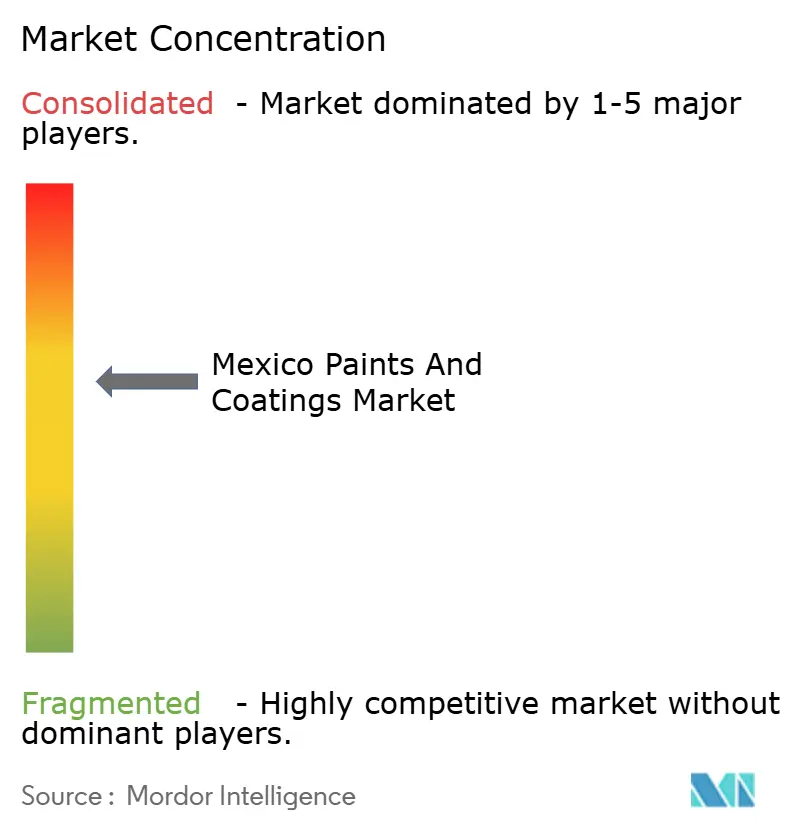

El mercado de pinturas y recubrimientos de México está moderadamente concentrado, con líderes multinacionales complementados por ágiles empresas regionales. Tras recientes adquisiciones, PPG cuenta con una vasta red de concesionarios de 5.200 ubicaciones y mantiene a América Latina dentro de su núcleo estratégico. El interés en fusiones y adquisiciones persiste a medida que los nuevos participantes buscan escala inmediata: Neuce planea una planta de pintura en polvo de USD 600 millones en Tlaxcala para atender los sectores automotriz y de extrusión de aluminio. WEG añadirá una planta de pintura líquida de BRL 100 millones (USD 18,63 millones) para los flujos de exportación a América del Norte. El crecimiento de los fabricantes de equipos originales chinos en vehículos eléctricos introduce nuevos obstáculos de especificación, presionando a los titulares a codesarrollar soluciones o arriesgarse a perder participación. La escasez de talento en ciencias de formulación también inclina la ventaja hacia los empleadores con programas de capacitación.

Líderes de la Industria de Pinturas y Recubrimientos de México

PPG Industries, Inc.

The Sherwin-Williams Company

Akzo Nobel N.V.

Axalta Coating Systems

Berel Mexico

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Neuce, empresa destacada en la producción de pintura en polvo y actor clave en pintura líquida, anunció una inversión de USD 600 millones para construir una nueva planta en Tlaxcala. Esta iniciativa se alinea con la estrategia de expansión de Neuce para atender la creciente demanda en los sectores automotriz, de extrusión de aluminio, acero, cloruro de polivinilo (PVC) y vidrio.

- Diciembre de 2024: WEG anunció una inversión de BRL 100 millones (USD 18,63 millones) para establecer una nueva fábrica de pinturas líquidas industriales en México. Esta nueva instalación reforzará la capacidad de producción de WEG Coatings, con el objetivo de atender los mercados de América del Norte y Central. Con una superficie aproximada de 5.300 m² (57.000 ft²), se prevé que la fábrica inicie operaciones a principios de 2026.

Alcance del Informe del Mercado de Pinturas y Recubrimientos de México

Las pinturas y recubrimientos industriales generales se aplican en equipos eléctricos y electrodomésticos, equipos deportivos y de recreación, bienes de consumo duraderos y otras piezas automotrices (líneas de frenos, ruedas, etc.), y también se aplican en edificios de oficinas, almacenes, tiendas de conveniencia minoristas, centros comerciales y edificios residenciales. También se aplican a productos de madera utilizados en muebles y accesorios, puertas y ventanas, terrazas y gabinetes, y otros productos. De manera similar, algunas pinturas y recubrimientos se utilizan de forma precisa según las industrias de usuarios finales.

El mercado mexicano de pinturas y recubrimientos está segmentado por tipo de resina, tecnología e industria de usuario final. Por tipo de resina, el mercado está segmentado en acrílico, alquídico, poliuretano, epoxi, poliéster y otros tipos de resina. Por tecnología, el mercado está segmentado en sistemas al agua, sistemas con solvente, recubrimientos en polvo y otras tecnologías. Por industria de usuario final, el mercado está segmentado en arquitectónico, automotriz, madera, recubrimiento protector, industrial general, transporte y embalaje. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Acrílico |

| Alquídico |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros Tipos de Resina |

| Al Agua |

| Con Solvente |

| Recubrimientos en Polvo |

| Recubrimiento Curado por UV |

| Arquitectónico |

| Automotriz |

| Madera |

| Recubrimiento Protector |

| Industrial General |

| Transporte |

| Embalaje |

| Por Tipo de Resina | Acrílico |

| Alquídico | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros Tipos de Resina | |

| Por Tecnología | Al Agua |

| Con Solvente | |

| Recubrimientos en Polvo | |

| Recubrimiento Curado por UV | |

| Por Industria de Usuario Final | Arquitectónico |

| Automotriz | |

| Madera | |

| Recubrimiento Protector | |

| Industrial General | |

| Transporte | |

| Embalaje |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pinturas y recubrimientos de México en 2026?

El tamaño del mercado de pinturas y recubrimientos de México es de USD 2,67 mil millones en 2026, con un valor proyectado de USD 3,01 mil millones para 2031.

¿Cuál es la tasa de crecimiento esperada para la demanda de pinturas en México hasta 2031?

Se proyecta que el volumen agregado avance a una CAGR del 2,36%, sustentado por proyectos de vivienda, ferroviarios y de manufactura.

¿Qué segmento de resina lidera las ventas en México?

Las resinas acrílicas mantienen una participación del 40,92% gracias a su versatilidad en diferentes climas y sustratos.

¿Por qué los recubrimientos al agua están ganando impulso en México?

Las normas más estrictas de la SEMARNAT sobre COV y los objetivos de sostenibilidad corporativa están orientando a los usuarios hacia productos al agua de bajas emisiones.

¿Dónde está creciendo más rápido la demanda geográficamente?

La región del Bajío, especialmente Guanajuato y Querétaro, muestra una CAGR proyectada del 5,62% gracias a las inversiones en el sector automotriz y en centros de datos.

Última actualización de la página el: