Tamaño y Participación del Mercado de Pinturas y Recubrimientos de Pakistán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

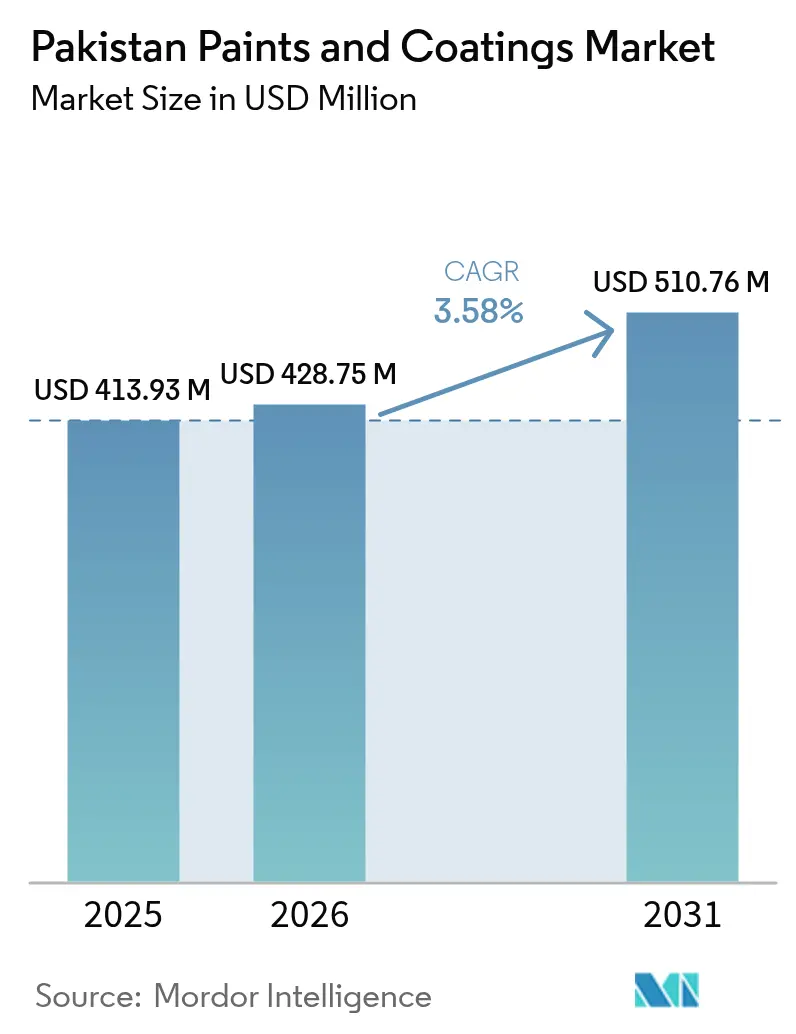

| Tamaño del mercado en el año base (2025) | 413.93 Millones de dólares |

| Tamaño del Mercado (2026) | 428.75 Millones de dólares |

| Tamaño del Mercado (2031) | 510.76 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.58% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pinturas y Recubrimientos de Pakistán por Mordor Intelligence

El tamaño del mercado de pinturas y recubrimientos de Pakistán en 2026 se estima en 428,75 millones de USD, creciendo desde el valor de 2025 de 413,93 millones de USD con proyecciones para 2031 que muestran 510,76 millones de USD, creciendo a una CAGR del 3,58% durante 2026-2031. Un crecimiento moderado pero sostenido refleja el retorno del país a la estabilidad macroeconómica, respaldado por una perspectiva de crecimiento del PIB del 4,2% y un objetivo de inflación contenida del 7,5% que preserva el poder adquisitivo del consumidor. Las inversiones en la Fase 2 del CPEC, los lanzamientos acelerados de Zonas Económicas Especiales y una asignación federal del PSDP de Rs 1.000 millones están ampliando el conjunto de oportunidades para recubrimientos protectores, de señalización vial y de mantenimiento. Simultáneamente, la estructura arancelaria de importación que favorece los insumos de base acuosa —como el 0% sobre el etilenglicol— refuerza un cambio tecnológico a largo plazo hacia sistemas de bajo contenido de COV conformes con el medio ambiente.

Conclusiones Clave del Informe

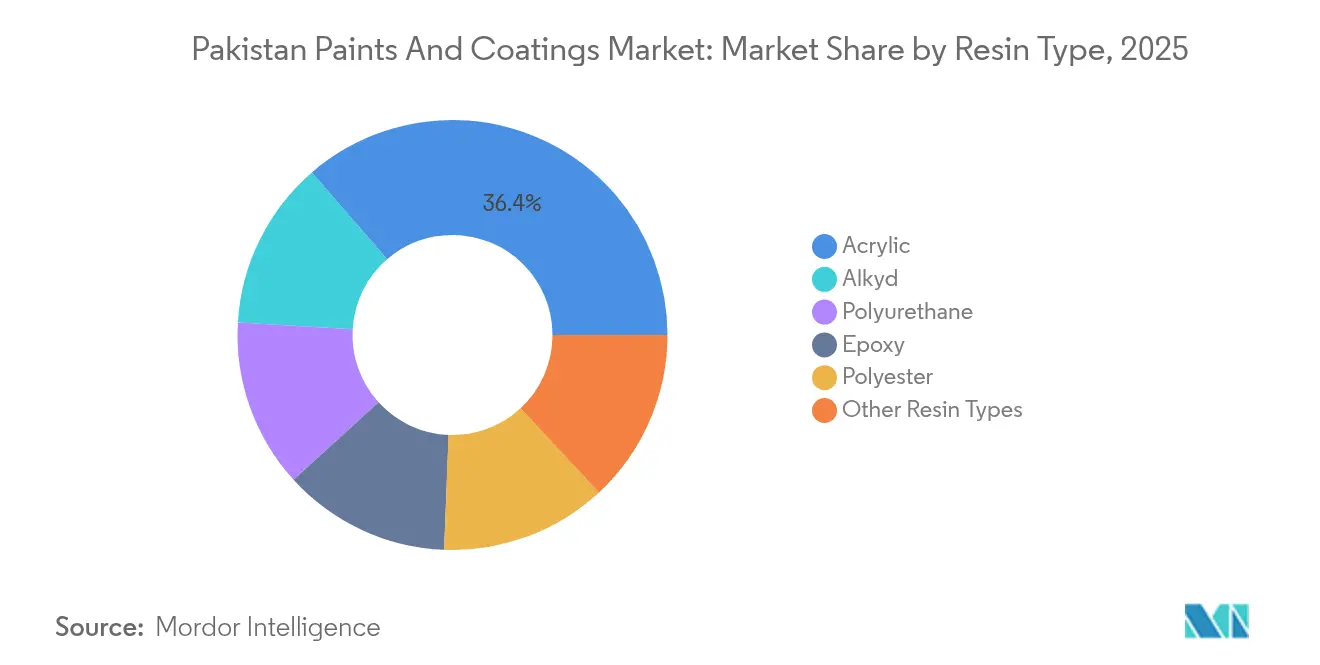

- Por tipo de resina, los productos acrílicos capturaron el 36,35% de la participación del mercado de pinturas y recubrimientos de Pakistán en 2025 y se prevé que crezcan a una CAGR del 4,93% hasta 2031.

- Por tecnología, los sistemas de base acuosa representaron el 49,58% del tamaño del mercado de pinturas y recubrimientos de Pakistán en 2025 y se prevé que crezcan a una CAGR del 4,81% hasta 2031.

- Por usuario final, los recubrimientos arquitectónicos representaron el 64,42% del tamaño del mercado de pinturas y recubrimientos de Pakistán en 2025 y se proyecta que registren la CAGR más rápida a 5 años del 3,92%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pinturas y Recubrimientos de Pakistán

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de vivienda asequible respaldado por el gobierno e infraestructura | +1.2% | Nacional, centros urbanos de Punjab y Sindh | Mediano plazo (2-4 años) |

| Rápida urbanización que impulsa la demanda decorativa | +0.8% | Nacional; Karachi, Lahore, Islamabad | Largo plazo (≥ 4 años) |

| Cambio hacia recubrimientos de base acuosa con bajo contenido de COV | +0.6% | Nacional; zonas industriales reguladas | Mediano plazo (2-4 años) |

| El auge de electrodomésticos y motocicletas/triciclos impulsa los recubrimientos en polvo | +0.4% | Nacional; centros de fabricación | Corto plazo (≤ 2 años) |

| El comercio electrónico y el tintado en obra amplían el alcance | +0.3% | Centros urbanos con sólidas redes digitales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de Vivienda Asequible Respaldada por el Gobierno e Infraestructura

El apoyo federal a la vivienda subsidiada y los PKR 328.000 millones destinados a infraestructura de transporte en el PSDP 2025-26 están ampliando la demanda de recubrimientos en proyectos residenciales, viales y de obras públicas[1]Staff, "Se presentará el Presupuesto Federal 2025-26," tribune.com.pk. La Fase 2 del CPEC, que ahora cuenta con cinco corredores industriales y una SEZ Rashakai operativa, se está traduciendo en importantes oportunidades de recubrimientos protectores para puentes, plantas de energía y maquinaria pesada. La expansión de la capacidad siderúrgica de 4 millones de t a 9 millones de t, negociada en el marco de los acuerdos sino-pakistaníes, incrementa aún más el consumo de sistemas de anticorrosión de alto rendimiento. Los superávits fiscales presupuestados y las reservas de divisas de 14.300 millones de USD fortalecen la ejecución de la inversión pública, amortiguando la demanda ante retrocesos cíclicos. En el marco de estos programas, los participantes del mercado de pinturas y recubrimientos de Pakistán que alineen cadenas de suministro, servicios de tintado y condiciones de crédito con grandes contratistas están posicionados para superar los promedios sectoriales.

Rápida Urbanización que Impulsa la Demanda Decorativa

Una tasa de urbanización del 40,1% y un incremento del 3,8% en el PIB de la construcción en el ejercicio fiscal 2025 sostienen los nuevos inicios residenciales en el centro de las ciudades y el gasto en renovaciones. Karachi, Lahore e Islamabad registran mayores entradas de remesas —32.000 millones de USD en 2025— que elevan los ingresos discrecionales para mejoras del hogar y acabados premium. Si bien la producción nacional de cemento se contrajo un 7,2%, la demanda selectiva en barrios de alta densidad preservó las carteras de pedidos de los productores decorativos enfocados en emulsiones de gama media-alta. La expansión por parte de Diamond Paints de su fabricación integrada en el Parque Industrial Sunder ilustra cómo los líderes locales capturan esta tendencia gracias a plazos de entrega ágiles y capacidades de igualación de colores. El impulso hacia ambientes interiores más saludables también está orientando a los compradores hacia opciones de bajo contenido de COV y sin olor, acelerando la transición a largo plazo hacia las químicas de base acuosa.

Cambio hacia Recubrimientos de Base Acuosa con Bajo Contenido de COV

Las Normas de Calidad Ambiental de Punjab imponen estrictos límites de emisiones que están elevando los costos de cumplimiento para los fabricantes de base solvente y acelerando la adopción de base acuosa. Pruebas independientes en Karachi encontraron que el 40% de las pinturas de base solvente superaban el límite de 100 ppm de plomo, intensificando el escrutinio regulatorio y la desconfianza de los consumidores. Investigaciones científicas sobre recubrimientos de fachadas de estireno-acrílico demostraron un rendimiento resistente a la suciedad que iguala o supera a los alquídicos tradicionales, validando una aceptación más amplia en el mercado. Dado que la volatilidad petroquímica sigue inflando los costos de materias primas de base solvente, la ventaja relativa en costo total de las líneas de base acuosa está mejorando, especialmente para plantas de textiles y electrodomésticos orientadas a la exportación sujetas a auditorías internacionales. Por lo tanto, se espera que los productores que inviertan en unidades de dispersión modulares y tintado automatizado para SKU de base acuosa ganen cuota dentro del mercado de pinturas y recubrimientos de Pakistán.

El Comercio Electrónico y el Tintado en Obra Amplían el Alcance

Los consumidores que priorizan el móvil en los corredores urbanos de Pakistán se benefician ahora de 82 millones de SIM de banda ancha y un ecosistema de banca sin sucursales maduro que permiten la venta minorista directa de pinturas a domicilio. Los quioscos de tintado automático de Brighto Paints y sus «tiendas modelo» ilustran cómo las marcas locales replican los estándares minoristas multinacionales a menor costo mientras se expanden hacia los mercados de exportación del CCG, que generaron Rs 400 millones en ventas en 2024. Las unidades de tintado portátiles minimizan el desperdicio mediante la igualación de colores in situ, reduciendo las devoluciones y aumentando la fidelidad de los contratistas. Las plataformas en línea también eluden a los mayoristas fragmentados, mejorando la captura de márgenes y la visibilidad de los pedidos para la planificación de capacidad. Por lo tanto, los fabricantes que integran tiendas electrónicas vinculadas a ERP y feeds de inventario en tiempo real están ganando espacio en las geografías de cola larga del mercado de pinturas y recubrimientos de Pakistán.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles de TiO₂ y productos petroquímicos | -0.9% | Cadena de suministro global; todas las regiones pakistaníes | Corto plazo (≤ 2 años) |

| Escasez energética y tarifas elevadas | -0.7% | Cinturones industriales de Punjab y Sindh | Mediano plazo (2-4 años) |

| Amplio sector informal que socava los precios | -0.5% | Clusters minoristas urbanos y periurbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Energética y Tarifas Elevadas

Los pagos de capacidad de PKR 2,8 billones a plantas ociosas mantienen las tarifas industriales entre 13 y 17,5 centavos de USD/kWh, el doble que algunos competidores regionales, erosionando la competitividad en costos de las líneas locales de resina y dispersión[2]Editors, "Evaluación crítica de la industria textil," nipapeshawar.gov.pk . Las revisiones del gas y los frecuentes cortes de suministro llevan a las empresas más pequeñas a recurrir a generadores diésel que elevan los costos unitarios y las emisiones. Los exportadores textiles que pierden tarifas energéticas regionalmente competitivas ofrecen un paralelo aleccionador para los formuladores de pinturas que dependen de calor constante para reactores por lotes y hornos de curado. Las propuestas gubernamentales de privatizar las Discos deficitarias y retirar la capacidad de fuel oil prometen alivio después de 2027, pero la incertidumbre a corto plazo está retrasando el gasto de capital en sistemas de tostación o recuperación de alta eficiencia. Los grandes operadores integrados que implementan recuperación solar o de calor residual mantienen una ventaja estructural de margen dentro del mercado de pinturas y recubrimientos de Pakistán.

Amplio Sector Informal que Socava los Precios

El valor bruto de 457.000 millones de USD de la economía informal y su participación del 72,5% en el empleo no agrícola permiten a los talleres de pintura de pequeña escala eludir impuestos, auditorías ambientales y cumplimiento laboral, lo que permite fijar precios hasta un 25% por debajo de las marcas organizadas. Los estudios de seguridad ocupacional revelan un equipo de protección personal inadecuado y el uso no regulado de solventes en los talleres de pintura en aerosol informales, lo que subraya las preocupaciones de salud pública y el riesgo reputacional para el sector. A medida que los productores formales invierten en tratamiento de aguas residuales, pigmentos libres de plomo y certificaciones ISO, las guerras de precios comprimen los márgenes y desincentivan la investigación y el desarrollo. La facturación digitalizada y las amnistías fiscales podrían eventualmente atraer a los pequeños operadores al ámbito formal, aunque los recursos de fiscalización siguen siendo escasos, prolongando las distorsiones competitivas en el mercado de pinturas y recubrimientos de Pakistán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio Acrílico Impulsa la Innovación

Las resinas acrílicas mantuvieron el 36,35% de los ingresos totales y se proyecta que crezcan a una CAGR del 4,93% hasta 2031, reflejando su versatilidad tanto en categorías decorativas como industriales. La fortaleza del segmento radica en su superior resistencia a los rayos UV, retención del color y facilidad de formulación en dispersiones de base acuosa que satisfacen las emergentes normativas ambientales. La investigación y el desarrollo domésticos ya han producido emulsiones de fachada de estireno-acrílico con comprobada resistencia a la suciedad a la par de los estándares europeos. Las ofertas alquídicas siguen siendo relevantes para el mantenimiento de metales, pero enfrentan una pérdida gradual de cuota a medida que los reguladores endurecen los límites de COV y plomo. Las importaciones de MDI polimérico para sistemas de poliuretano soportan solo un 5% de arancel, lo que facilita un nicho de crecimiento en recubrimientos de alta durabilidad para pisos y para los sectores de petróleo y gas, que capturan la creciente inversión de capital industrial.

Las familias de resinas de segundo nivel —epoxis y poliésteres— se orientan a aplicaciones protectoras y en polvo, respectivamente, y se benefician de las preferencias arancelarias que fomentan el mezclado local. La absorción de poliéster está sincronizada con la capacidad de recubrimiento en polvo dirigida a electrodomésticos y motocicletas, mientras que los imprimadores epoxi protegen infraestructuras críticas como tuberías y puentes entregados bajo el CPEC. A medida que los formuladores multinacionales y domésticos publican cada vez más las Declaraciones de Producto Ambiental (EPD) de sus productos, la adopción de acrílicos se profundizará, reforzando su liderazgo dentro del mercado de pinturas y recubrimientos de Pakistán.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología: Los Sistemas de Base Acuosa Lideran la Transición Ambiental

En 2025, las líneas de base acuosa generaron el 49,58% de los ingresos del sector, superando a los sistemas de base solvente a medida que las auditorías de la Ley de Protección Ambiental de Pakistán ganan impulso. Se prevé que el subsegmento crezca a una CAGR del 4,81% hasta 2031, respaldado por un arancel de importación del 0% sobre el etilenglicol y la preferencia de los compradores institucionales por acabados superiores de bajo olor en escuelas y hospitales. La demanda de base solvente persiste en los acabados marinos y automotrices de uso intensivo, pero disminuye a medida que las cadenas de suministro mejoran para los alquídicos de base acuosa de alto punto de inflamación.

Los híbridos curados por UV y sin solvente siguen siendo incipientes, pero acumulan proyectos piloto entre los exportadores de muebles que apuntan al cumplimiento europeo. El marco aduanero de Pakistán incentiva a los pioneros a través de cuotas IOCO y reintegros de derechos arancelarios, alentando el gasto de capital incremental en líneas de curado por UV. A medida que se intensifica el cumplimiento regulatorio, el argumento comercial a favor de los formatos de base acuosa y en polvo se fortalece, posicionándolos como motores gemelos de crecimiento.

Por Industria de Usuario Final: El Segmento Arquitectónico Impulsa el Crecimiento del Mercado

Los recubrimientos arquitectónicos obtuvieron el 64,42% de los ingresos del sector en 2025 y se proyecta que crezcan a una CAGR del 3,92% hasta 2031 gracias a Rs 5.000 millones en préstamos de vivienda subsidiados y ciclos crecientes de renovación urbana. Las emulsiones decorativas y las texturas exteriores dominan el volumen, con acabados premium que ganan terreno a medida que aumentan los ingresos disponibles.

La demanda de acabados para madera se correlaciona con el clúster de muebles en Chiniot y Gujrat, mientras que las formulaciones industriales protegen la maquinaria en las SEZ emergentes a lo largo de las rutas del CPEC. Los subsegmentos de transporte y embalaje siguen siendo especializados, pero se benefician de la modernización ferroviaria y las adiciones de capacidad en alimentos y bebidas, como las continuas inversiones de Murree Brewery en botellas PET. En general, la demanda diversificada ancla la resiliencia en el mercado de pinturas y recubrimientos de Pakistán.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Punjab está impulsado por el cinturón manufacturero de Lahore y la presencia de plantas integradas como el complejo Diamond Paints de 13 acres en el Parque Industrial Sunder. La logística portuaria de Karachi convierte a Sindh en la puerta de entrada a las importaciones de dióxido de titanio y aditivos especializados, y su vasto parque de viviendas urbanas sustenta los volúmenes decorativos a pesar de la más lenta expansión industrial. Los formuladores locales aprovechan la proximidad a las terminales de contenedores para minimizar las demoras y ofrecer entregas más rápidas a Baluchistán y KPK.

Jaiber Pastunjuá emerge como un nodo de alto crecimiento tras la puesta en marcha de la SEZ Rashakai en 247 acres, que alberga inquilinos de textiles, embalaje e ingeniería ligera que adquieren recubrimientos protectores y de pisos. Las mejoras ferroviarias y viales en la Ruta Occidental reducen aún más los costos de flete para los distribuidores de pinturas que se extienden hacia el noroeste. Baluchistán contribuye hoy con ingresos modestos, pero tiene potencial en recubrimientos marinos y de almacenamiento de petróleo vinculados al plan maestro de Gwadar, que incluye 300 MW de nueva capacidad de generación y ampliación de muelles. Los clusters urbanos del norte, Islamabad-Rawalpindi y Faisalabad, se benefician de las asignaciones de vivienda de la administración pública y de los molinos textiles orientados a la exportación, respectivamente, creando una demanda decorativa estable de gama media. En conjunto, la dinámica regional confirma un doble núcleo de Punjab y Sindh con periferias emergentes bajo el CPEC, dando forma a las huellas de la cadena de suministro en el mercado de pinturas y recubrimientos de Pakistán.

Panorama Competitivo

El mercado de pinturas y recubrimientos de Pakistán presenta consolidación entre los principales actores. Las multinacionales AkzoNobel, Nippon Paint y Berger Paints aprovechan resinas propietarias y sistemas de tintado de marca, mientras que los líderes domésticos Diamond Paints y Brighto Paints compiten con formulaciones localizadas y distribución ágil. El centro multifuncional de AkzoNobel de 25 acres en Faisalabad integra líneas decorativas, de bobina y protectoras, y señala un pivote hacia la consolidación de capacidad en Asia del Sur tras su anunciada desinversión de activos decorativos indios al Grupo JSW. Las inversiones estratégicas en herramientas digitales de color, inventario vinculado a ERP y academias de formación para pintores mejoran la fidelización de marca, mientras que las divulgaciones ESG y las certificaciones ISO-14001 abren el acceso a adquisiciones de empresas constructoras multinacionales. Durante el período de pronóstico, los analistas esperan una consolidación selectiva a medida que los costos energéticos y de cumplimiento favorezcan la escala, elevando así las barreras de entrada en el mercado de pinturas y recubrimientos de Pakistán.

Líderes de la Industria de Pinturas y Recubrimientos de Pakistán

AkzoNobel N.V.

Berger Paints Private Limited

Brighto Paints

Diamond Paints

Nippon Paint Pakistan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: AkzoNobel inició una revisión estratégica de su cartera decorativa en Asia del Sur, considerando asociaciones, empresas conjuntas y desinversiones para agudizar su enfoque en los mercados principales de gran escala.

- Febrero de 2024: AkzoNobel inauguró una planta de recubrimientos multifuncional de 25 acres en Faisalabad, integrando una zona de amortiguamiento arbolada para la conservación de la biodiversidad.

Alcance del Informe del Mercado de Pinturas y Recubrimientos de Pakistán

La pintura es cualquier composición líquida pigmentada, licuable o en masilla sólida que, cuando se aplica a un sustrato en una capa delgada, se convierte en una película sólida. Se utiliza con mayor frecuencia para proteger, colorear o proporcionar textura. Un recubrimiento es una capa que se aplica a la superficie de un objeto, generalmente denominado sustrato. El propósito de aplicar un recubrimiento puede ser decorativo, funcional o ambos. Los recubrimientos pueden aplicarse como líquidos, gases o sólidos, por ejemplo, pinturas en polvo. El mercado pakistaní de pinturas y recubrimientos está segmentado por resina, tecnología e industria de usuario final. Sobre la base de la resina, el mercado está segmentado en acrílica, alquídica, poliuretano, epoxi, poliéster y otros tipos de resina. Sobre la base de la tecnología, el mercado está segmentado en base acuosa y base solvente. Sobre la base de la industria de usuario final, el mercado está segmentado en arquitectónica, automotriz, madera, recubrimientos industriales, transporte y embalaje. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función de los ingresos (en millones de USD).

| Acrílica |

| Alquídica |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros Tipos de Resina |

| Base acuosa |

| Base solvente |

| Polvo |

| Otros (curado por UV y sin solvente) |

| Arquitectónica |

| Automotriz |

| Madera |

| Recubrimientos Industriales |

| Transporte |

| Embalaje |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros Tipos de Resina | |

| Por Tecnología | Base acuosa |

| Base solvente | |

| Polvo | |

| Otros (curado por UV y sin solvente) | |

| Por Industria de Usuario Final | Arquitectónica |

| Automotriz | |

| Madera | |

| Recubrimientos Industriales | |

| Transporte | |

| Embalaje |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del sector de pinturas y recubrimientos de Pakistán?

El tamaño del mercado de pinturas y recubrimientos de Pakistán se sitúa en 428,75 millones de USD a partir de 2026.

¿A qué velocidad se espera que crezca el sector?

Mordor Intelligence prevé una CAGR del 3,58%, elevando el valor a 510,76 millones de USD para 2031.

¿Qué familia de resinas lidera las ventas por volumen?

Las resinas acrílicas tienen una participación del 36,35% debido a su versatilidad y compatibilidad con los sistemas de base acuosa.

¿Por qué están ganando terreno las formulaciones de base acuosa?

Los límites más estrictos de COV bajo la Ley de Protección Ambiental de Pakistán y los menores aranceles de importación sobre los insumos clave favorecen la química de base acuosa.

¿Qué categoría de uso final domina la demanda?

Los recubrimientos arquitectónicos representan el 64,42% de los ingresos totales, respaldados por la vivienda subsidiada y la renovación urbana.

¿Qué desafío clave podría frenar el crecimiento del sector?

Los costos volátiles del dióxido de titanio y la energía representan los mayores riesgos de margen a corto plazo.

Última actualización de la página el: