Tamaño y participación del mercado de pinturas y recubrimientos de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

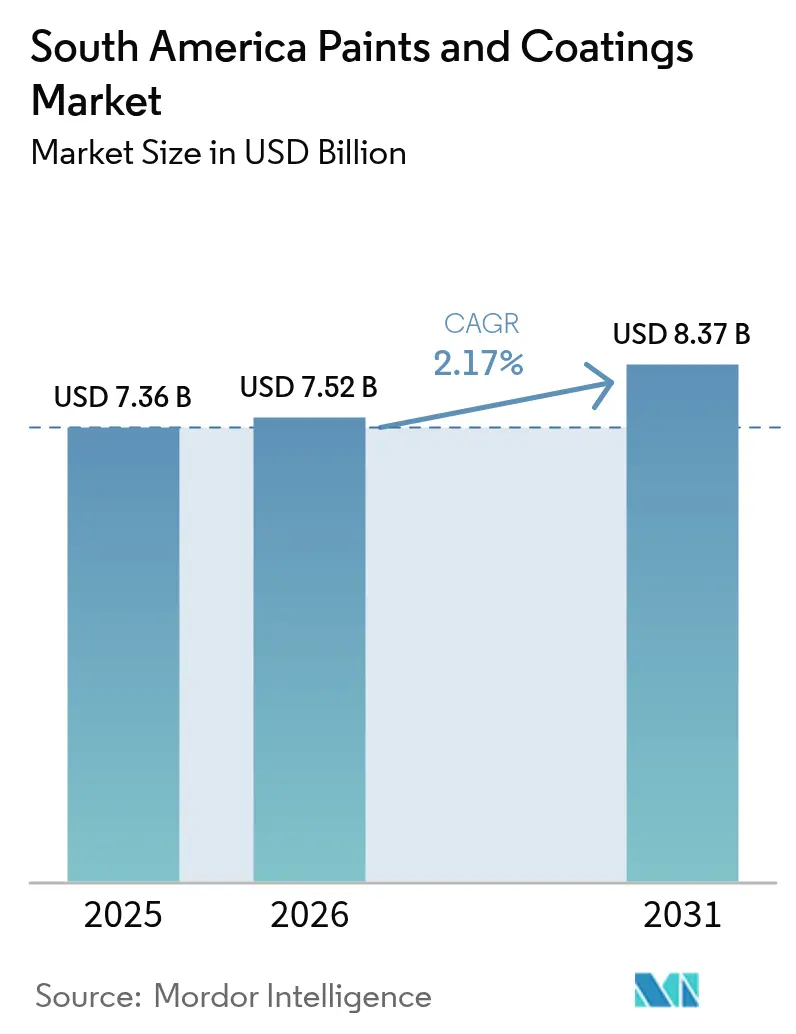

| Tamaño del mercado en el año base (2025) | 7.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.17% CAGR |

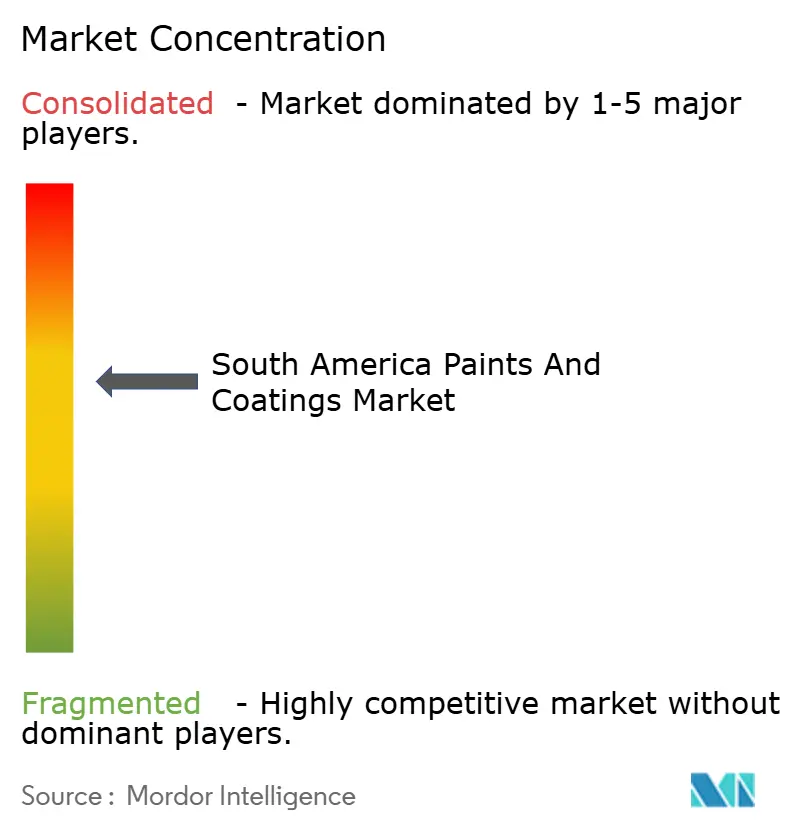

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pinturas y recubrimientos de América del Sur por Mordor Intelligence

El tamaño del mercado de pinturas y recubrimientos de América del Sur se valoró en USD 7,36 mil millones en 2025 y se estima que crecerá desde USD 7,52 mil millones en 2026 hasta alcanzar USD 8,37 mil millones en 2031, a una CAGR del 2,17% durante el período de pronóstico (2026-2031). La demanda arquitectónica, vinculada a la construcción residencial y comercial, continúa siendo el ancla del volumen; sin embargo, los segmentos automotriz, de baterías y de techos frescos se están expandiendo con mayor rapidez y reconfiguran las prioridades de los proveedores. La volatilidad cambiaria sigue siendo el mayor riesgo a corto plazo, ya que los mayores impuestos a la importación de polímeros encarecen los costos de materias primas y presionan los márgenes, mientras que regulaciones más estrictas del Mercosur sobre COV (Compuestos Orgánicos Volátiles) aceleran el cambio hacia tecnologías base agua y en polvo. Los fabricantes multinacionales amplían su presencia regional mediante fusiones y mejoras de producción, mientras que los actores locales utilizan la distribución de última milla y servicios de colores personalizados para mantener su participación en las categorías decorativas sensibles al precio. En este contexto, surgen oportunidades especializadas en plantas de procesamiento de litio, sistemas de techos reflectantes para ciudades tropicales y servicios digitales de igualación de colores dirigidos a clientes urbanos de bricolaje (Hágalo Usted Mismo).

Conclusiones clave del informe

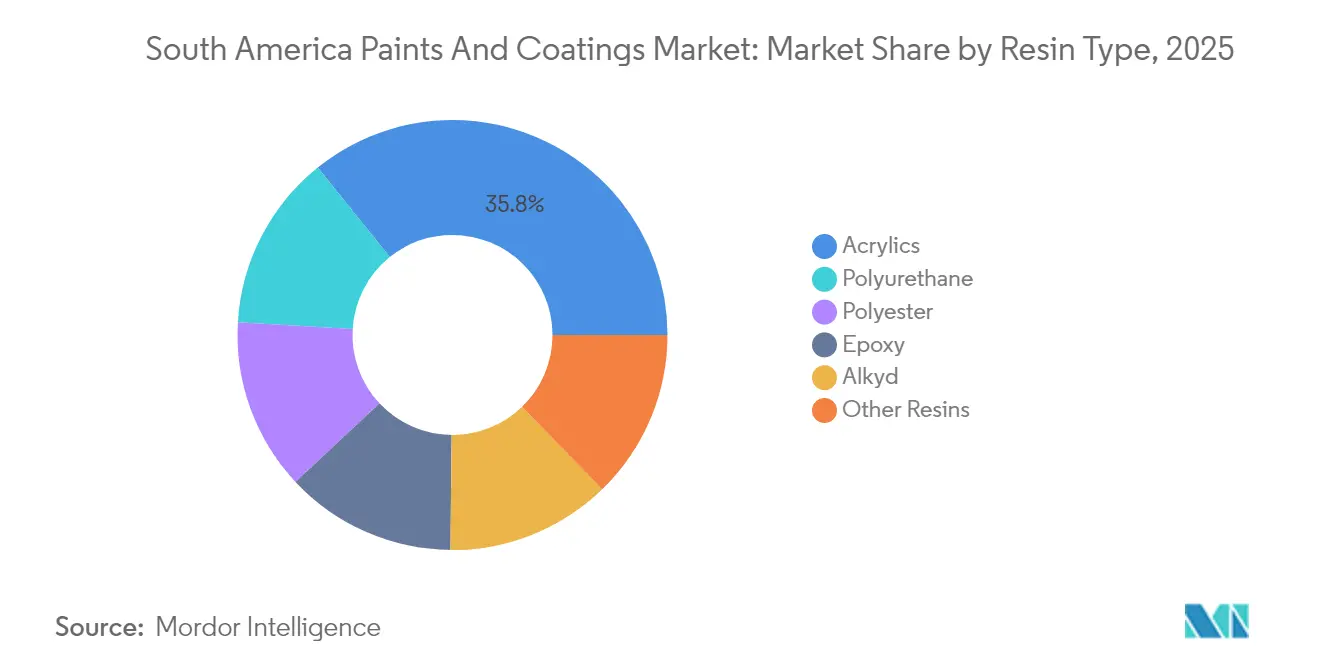

- Por tipo de resina, los acrílicos lideraron con una participación del 35,78% del mercado de pinturas y recubrimientos de América del Sur en 2025, mientras que se prevé que las resinas de poliuretano se expandan a una CAGR del 5,62% hasta 2031.

- Por tecnología, los productos base solvente representaron el 62,10% del tamaño del mercado de pinturas y recubrimientos de América del Sur en 2025; se proyecta que los sistemas base agua registren la CAGR más alta, del 5,85%, entre 2025 y 2031.

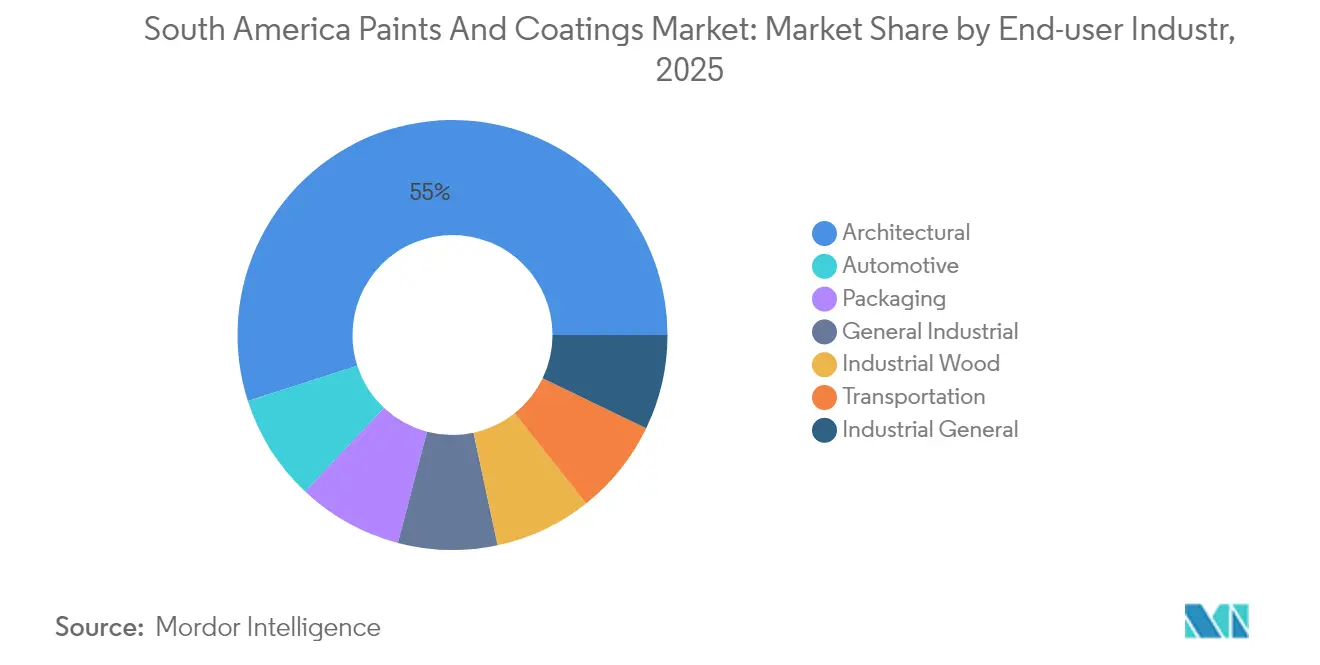

- Por industria de usuario final, las aplicaciones arquitectónicas capturaron el 54,96% de los ingresos de 2025, mientras que se espera que los recubrimientos automotrices avancen a una CAGR del 5,78% hasta 2031.

- Por geografía, Brasil mantuvo una participación de ingresos del 47,65% en 2025, mientras que se proyecta que Colombia alcance una CAGR del 5,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pinturas y recubrimientos de América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápido crecimiento de proyectos de construcción residencial y comercial | +0.8% | Brasil, Colombia, Chile | Mediano plazo (2-4 años) |

| Recuperación de la producción y exportación automotriz regional | +0.6% | Brasil, Argentina, regiones fronterizas con México | Corto plazo (≤ 2 años) |

| Rápida adopción de recubrimientos reflectantes de techo fresco en ciudades tropicales | +0.3% | Brasil, Colombia, Venezuela | Largo plazo (≥ 4 años) |

| Construcción de gigafábricas de baterías de iones de litio que demandan recubrimientos especializados | +0.4% | Triángulo del litio en Argentina y Chile | Mediano plazo (2-4 años) |

| Auge de las micromarcas de bricolaje en línea para pinturas decorativas | +0.2% | Centros urbanos de toda América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento de proyectos de construcción residencial y comercial

El elevado gasto en vivienda e infraestructura en Colombia y Chile compensa la desaceleración de Brasil a principios de 2025 y sostiene un volumen arquitectónico estable. Los programas de vivienda social favorecen las emulsiones acrílicas de bajo costo, mientras que los constructores comerciales requieren cada vez más acabados interiores de bajas emisiones y resistentes al moho que cumplan con los criterios de construcción sostenible. Los sistemas acrílicos base agua comparten el mérito, ya que estudios de ciclo de vida brasileños demuestran un rendimiento superior en siete de ocho métricas ambientales en comparación con los recubrimientos base solvente[1]Universidad Federal de Santa Catarina, "Evaluación del ciclo de vida de pinturas base agua frente a pinturas base solvente," ufsc.br. Las contrataciones públicas también priorizan las fórmulas de base biológica y contenido reciclado, lo que lleva a los proveedores a ampliar sus líneas de productos sostenibles.

Recuperación de la producción y exportación automotriz regional

Brasil produjo 2,5 millones de vehículos en 2024, un incremento del 9,7%, lo que revitalizó el consumo de capas base para fabricantes de equipos originales (OEM) y de reacabado. Los fabricantes de automóviles demandan acabados duraderos y de bajo contenido de COV que cumplan con normas de emisiones más estrictas y resistan los climas tropicales, impulsando la inversión en capas base agua y capas transparentes de alto contenido de sólidos. Las ventas de PPG en América Latina aumentaron un 14,1% en 2024, impulsadas en gran medida por las líneas de OEM automotriz y reacabado. Las plantas de ensamblaje en la frontera con México que exportan a América del Norte requieren recubrimientos certificados según los estándares de calidad de los Estados Unidos, ampliando el mercado potencial para las químicas de gama alta.

Rápida adopción de recubrimientos reflectantes de techo fresco en ciudades tropicales

Los ensayos de campo brasileños confirman que los recubrimientos de techo de alta reflectancia mantienen el ahorro energético durante varios años, aunque la humedad tropical requiere un mantenimiento periódico. Los incentivos de las empresas de servicios públicos y las políticas municipales de mitigación de la isla de calor aceleran la demanda en Río de Janeiro, Medellín y Caracas. Los proveedores formulan membranas modificadas con acrílico y silicona que resisten las algas, mantienen la adherencia en condiciones de alta humedad y soportan una intensa exposición a la radiación UV (Ultravioleta). Las multinacionales adaptan las plataformas globales de techo fresco a los sustratos locales, mientras que las marcas regionales capturan la demanda de nicho mediante elastómeros acrílicos de bajo costo.

Construcción de gigafábricas de baterías de iones de litio que demandan recubrimientos especializados

La planta de hidróxido de litio de Posco, valorada en USD 800 millones en Argentina, ejemplifica las instalaciones de procesamiento químico que requieren recubrimientos de pisos y equipos de baja desgasificación y resistentes a los solventes. La Secretaría de Minería de Argentina proyecta que ocho exportadores de litio estarán en operación para 2030, lo que duplicará la demanda de carbonato de sodio y ampliará la necesidad de revestimientos resistentes a los productos químicos. Los proveedores que ganan en este segmento combinan experiencia en control de corrosión con cumplimiento de normas de sala limpia, apuntando a líneas de baterías y materiales activos de cátodo en todo el triángulo del litio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Límites más estrictos de COV y emisiones de solventes en el Mercosur | -0.40% | Brasil, Argentina, Uruguay, Paraguay | Mediano plazo (2-4 años) |

| Volatilidad cambiaria que encarece los costos de materias primas importadas | -0.60% | Argentina, Brasil, Colombia | Corto plazo (≤ 2 años) |

| Cambio hacia paneles de fachada compuestos que reducen la demanda de pinturas en oficinas de gama alta | -0.30% | Centros urbanos de Brasil, Chile y Colombia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites más estrictos de COV y emisiones de solventes en el Mercosur

Los reguladores imponen límites más estrictos a los recubrimientos arquitectónicos e industriales, siguiendo los parámetros de referencia de la Norma 1113 de los Estados Unidos[2]Distrito de Gestión de la Calidad del Aire de la Costa Sur, "Norma 1113 Recubrimientos Arquitectónicos," aqmd.gov. Los proveedores más grandes aprovechan la I+D global para lanzar líneas de ultra bajo contenido de COV, mientras que las empresas más pequeñas luchan con los costos de reformulación. El cumplimiento normativo impulsa la demanda de tecnologías base agua y en polvo, pero introduce inventarios dobles de transición a medida que se agotan las existencias de las líneas heredadas base solvente.

Volatilidad cambiaria que encarece los costos de materias primas importadas

Las devaluaciones del peso y el real encarecen los precios de los pigmentos, aditivos y resinas importados, comprimiendo los márgenes y retrasando los proyectos. PPG Industries, Inc. registró una pérdida por diferencia de cambio de USD 20 millones en Argentina en diciembre de 2024, lo que ilustra la exposición a cambios repentinos. Los fabricantes se cubren contra las fluctuaciones cambiarias y localizan el abastecimiento cuando es factible; sin embargo, la limitada capacidad petroquímica regional restringe las opciones de sustitución para los insumos de alto rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: los acrílicos dominan, el poliuretano gana impulso

Los acrílicos mantuvieron una participación de ingresos del 35,78% en 2025, siendo el pilar del mercado de pinturas y recubrimientos de América del Sur gracias a su versatilidad en acabados arquitectónicos base agua. Los volúmenes de poliuretano crecen a una CAGR del 5,62%, ya que los clientes de baterías de litio y del sector automotriz prefieren su superior resistencia química y a la abrasión. Los epoxis funcionan como recubrimiento protector para activos marinos y de fabricación de metales expuestos a entornos corrosivos, mientras que los alquídicos están siendo reemplazados por emulsiones acrílicas competitivas en costos que ahora satisfacen las necesidades de durabilidad de gama media. Las resinas de poliéster respaldan el creciente volumen de recubrimientos en polvo para electrodomésticos y molduras automotrices, ayudando a Brasil a emerger como uno de los centros de pretratamiento en polvo de más rápida expansión fuera de Asia. Las químicas especializadas de silicona y fluoropolímero llenan nichos que requieren protección UV extrema o química en techos reflectantes y equipos de proceso.

El dinamismo del mercado indica que los proveedores de emulsiones acrílicas invierten en monómeros de base biológica para diferenciarse ante el endurecimiento de las normas de COV. Mientras tanto, los formuladores de poliuretano agregan sistemas alifáticos estables a la UV adaptados a instalaciones de hidróxido de litio. Los vendedores de epoxi enfatizan las mezclas de novolac de curado rápido para minimizar el tiempo de inactividad en el mantenimiento de puertos de carga a granel. Así, los patrones de demanda de resinas reflejan la cambiante composición industrial de la región al mismo tiempo que se alinean con las trayectorias de la política ambiental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: el cambio hacia base agua acelera el cumplimiento normativo

Los productos base solvente todavía representaron el 62,10% de los ingresos de 2025, aunque las tecnologías base agua se están expandiendo a una CAGR del 5,85%, superando al mercado general de pinturas y recubrimientos de América del Sur. Los compradores arquitectónicos adoptan acrílicos base agua que igualan el rendimiento de los base solvente sin olores ni peligros de inflamabilidad, y los usuarios industriales prueban emulsiones de alto contenido de sólidos y autoentrampantes para reducir el consumo de energía durante el proceso de horneado. Los recubrimientos en polvo ganan terreno en electrodomésticos y ruedas, ya que sus credenciales de cero COV se alinean con los objetivos de sostenibilidad corporativa. Los acabados curados por UV siguen siendo un nicho, pero crecen donde una mayor velocidad de producción compensa los mayores costos de los equipos. Los proveedores se centran en modificadores reológicos y diluyentes reactivos optimizados para la humedad tropical, asegurando la nivelación y la resistencia temprana a la lluvia.

Los reguladores refuerzan el giro hacia los productos base agua; las evaluaciones del ciclo de vida brasileñas confirmaron una menor ecotoxicidad e intensidad de carbono para los productos acuosos. Por lo tanto, la inversión se concentra en la capacidad de polímeros en emulsión y en hojuelas metálicas compatibles con el agua para las capas superiores automotrices. Al mismo tiempo, las líneas base solvente siguen siendo relevantes en los sectores de reacabado e industrial pesado, donde la dureza inmediata y la resistencia química siguen siendo primordiales.

Por industria de usuario final: el sector automotriz desafía el dominio arquitectónico

La demanda arquitectónica representó el 54,96% de las ventas de 2025 y sustenta el liderazgo en volumen; sin embargo, el segmento automotriz se expande a una CAGR del 5,78%, impulsado por la recuperación vehicular de Brasil y el ensamblaje de exportación en regiones fronterizas. Los OEM especifican sistemas multicapa base agua que cumplen con los estándares globales de calidad y emisiones. Se espera que los recubrimientos de madera industrial se beneficien de adiciones de capacidad de madera contrachapada y OSB (Tablero de Hebras Orientadas) por USD 136 millones, que requerirán capas superiores curables por UV y base agua para las exportaciones de muebles. Los usuarios industriales en general, que van desde muebles metálicos hasta maquinaria agrícola, requieren imprimaciones anticorrosión compatibles con las condiciones de almacenamiento tropical húmedo. Los recubrimientos para transporte protegen los cascos marinos y los vagones de ferrocarril que operan en climas costeros, mientras que las líneas de envasado utilizan lacas interiores libres de Bisfenol A (BPA) para cumplir con las regulaciones de contacto con alimentos. Esta diversa distribución de usuarios finales protege a los proveedores de las oscilaciones cíclicas en cualquier sector individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Brasil sigue siendo el ancla del mercado de pinturas y recubrimientos de América del Sur, respaldado por plantas de resinas localizadas, una producción vehicular de 2,5 millones de unidades en 2024 y miles de puntos de venta minoristas de marca. Sin embargo, una elevada tasa Selic del 15% encarece los préstamos para los desarrolladores, moderando el impulso arquitectónico. Los reguladores ambientales intensifican el cumplimiento de las normas de COV, alentando a las multinacionales a introducir líneas base agua de próxima generación procedentes de plataformas globales.

Colombia registra la CAGR más rápida a medida que las alianzas público-privadas entregan autopistas y vivienda social, y a medida que la actividad de bricolaje aumenta en los centros urbanos en expansión. Los distribuidores locales importan colorantes y aditivos a través de los puertos del Atlántico y ofrecen servicios de mezcla rápida en los lugares de trabajo, mejorando la capacidad de respuesta de la cadena de suministro. Los incentivos gubernamentales de construcción sostenible recompensan las pinturas de bajas emisiones, acelerando la transición hacia los acrílicos base agua.

La depreciación del peso argentino y la inflación presionan los presupuestos de los consumidores, pero las inversiones en proyectos de litio en las provincias de Salta y Catamarca requieren revestimientos de pisos y tanques resistentes a los productos químicos. Las multinacionales se cubren ante la exposición cambiaria facturando en dólares estadounidenses donde está permitido y abasteciendo solventes de complejos petroquímicos regionales cuando están disponibles.

La extracción de cobre y litio en Chile impulsa las necesidades de recubrimientos protectores en tuberías y parques de tanques en el desierto de Atacama. Perú renueva la infraestructura del metro y el puerto de Lima, generando demanda arquitectónica e industrial a pesar del modesto crecimiento del PIB. Las economías más pequeñas, como Uruguay y Paraguay, se benefician del comercio transfronterizo y de las instalaciones de procesamiento agroindustrial que requieren acabados duraderos de epoxi y poliuretano.

Panorama competitivo

El mercado de pinturas y recubrimientos de América del Sur está moderadamente consolidado. The Sherwin-Williams Company profundizó su alcance regional al adquirir la marca decorativa Suvinil de BASF por USD 1,15 mil millones, agregando una cartera de tiendas de colores y relaciones con contratistas. Los movimientos estratégicos se centran en transferencias de tecnología base agua, plataformas digitales de color y fabricación conjunta para compensar el riesgo cambiario. La expansión de emulsiones acrílicas de Lubrizol por USD 20 millones refuerza la capacidad regional de aglutinantes y sustenta el suministro local de productos avanzados de bajo contenido de COV. Los proveedores están observando los nichos emergentes, como las membranas de techo fresco, los imprimadores en polvo para exportaciones de electrodomésticos y los sistemas de novolac epoxi para equipos de salmuera de litio.

Líderes de la industria de pinturas y recubrimientos de América del Sur

PPG Industries, Inc.

Akzo Nobel N.V.

The Sherwin William Company

BASF

Renner Herrmann SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Kölor Paints, la marca exclusiva de Homecenter, se asoció con Glasst-Unpaint para lanzar Kölor-Unpaint en Colombia. Esta pintura removible permite a los usuarios cambiar colores y diseños sin esfuerzo, preservando la integridad y durabilidad de la superficie original.

- Febrero de 2025: BASF y The Sherwin-Williams Company firmaron un acuerdo sobre la venta del negocio de pinturas decorativas brasileño, que forma parte de la división de recubrimientos de BASF. El precio de compra en términos libres de efectivo y deuda es de USD 1,15 mil millones.

Alcance del informe del mercado de pinturas y recubrimientos de América del Sur

Las pinturas y recubrimientos son capas delgadas de sustancia añadidas a una superficie para protegerla, embellecerla o mejorar su utilidad. Las pinturas son generalmente soluciones acuosas, mientras que los recubrimientos se aplican a menudo mediante sistemas base solvente. En la mayoría de los casos, se utiliza un pincel, raspador y rociador para aplicarlos. Las principales materias primas utilizadas en la producción de pinturas y recubrimientos son resinas, pigmentos, solventes y otros materiales.

El mercado está segmentado por tipo de resina, tecnología, industria de usuario final y geografía. Por tipo de resina, el mercado está segmentado en acrílico, alquídico, poliuretano, epoxi, poliéster y otros tipos de resinas (polipropileno, etc.). Por tecnología, el mercado está segmentado en base agua, base solvente, polvo y recubrimiento curado por UV. Por industria de usuario final, el mercado está segmentado en arquitectónica, automotriz, madera, industrial y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 5 países de la región.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Acrílicos |

| Epoxi |

| Alquídico |

| Poliéster |

| Poliuretano |

| Otras resinas (silicona, fluoropolímero, etc.) |

| Base agua |

| Base solvente |

| Polvo |

| Curado por UV |

| Arquitectónica |

| Automotriz |

| Madera industrial |

| Industrial general |

| Industrial en general |

| Transporte |

| Envase |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por tipo de resina | Acrílicos |

| Epoxi | |

| Alquídico | |

| Poliéster | |

| Poliuretano | |

| Otras resinas (silicona, fluoropolímero, etc.) | |

| Por tecnología | Base agua |

| Base solvente | |

| Polvo | |

| Curado por UV | |

| Por industria de usuario final | Arquitectónica |

| Automotriz | |

| Madera industrial | |

| Industrial general | |

| Industrial en general | |

| Transporte | |

| Envase | |

| Por geografía | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de pinturas y recubrimientos de América del Sur en 2026?

El mercado alcanza los USD 7,52 mil millones en 2026 y se proyecta que llegue a USD 8,37 mil millones en 2031.

¿Qué segmento crece más rápido dentro de pinturas y recubrimientos de América del Sur?

Los recubrimientos automotrices exhiben el mayor crecimiento, registrando una CAGR del 5,78% hasta 2031.

¿Por qué los recubrimientos base agua ganan participación en América del Sur?

Las regulaciones más estrictas del Mercosur sobre COV y los comprobados beneficios del ciclo de vida impulsan una CAGR del 5,85% para los sistemas base agua.

¿Qué país ofrece las mejores perspectivas de crecimiento?

Se prevé que Colombia crezca a una CAGR del 5,35% gracias a la inversión en infraestructura y los programas de vivienda.

¿Cómo altera la consolidación la dinámica competitiva?

La compra de la marca Suvinil de BASF por parte de Sherwin-Williams por USD 1,15 mil millones y la expansión orgánica de PPG ilustran una tendencia hacia una mayor escala regional y profundidad tecnológica entre las multinacionales.

Última actualización de la página el: