Tamaño y Participación del Mercado de Cartón Plegable de Colombia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

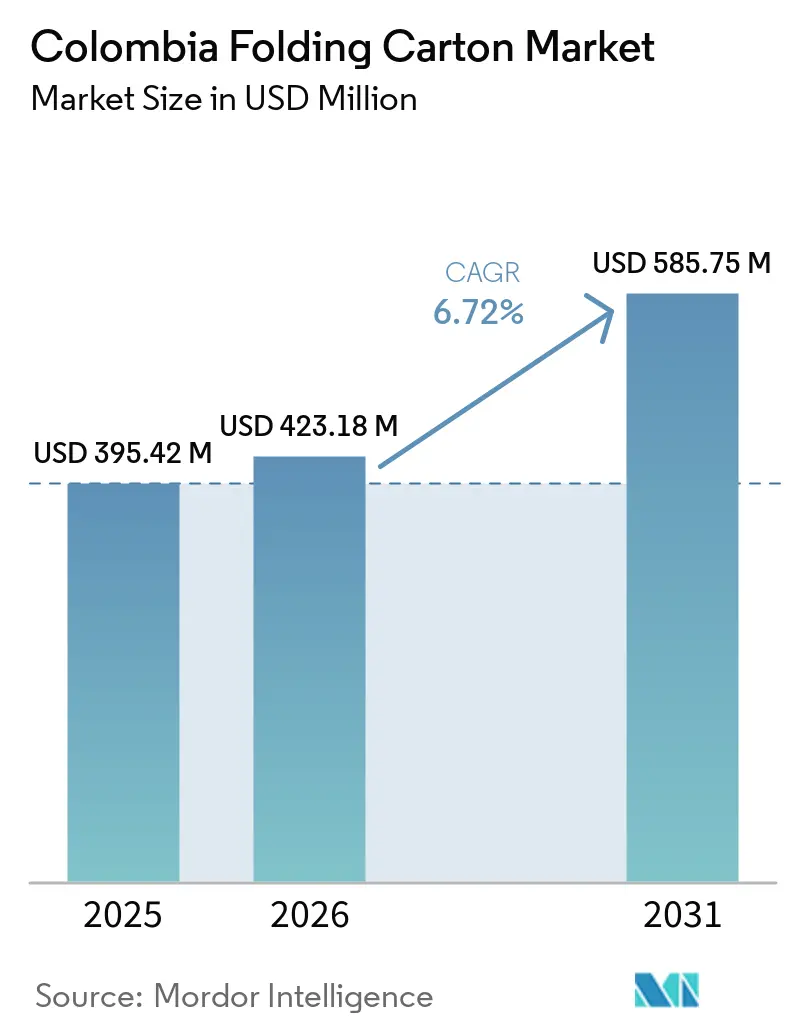

| Tamaño del mercado en el año base (2025) | 395.42 Millones de dólares |

| Tamaño del Mercado (2026) | 423.18 Millones de dólares |

| Tamaño del Mercado (2031) | 585.75 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de Colombia por Mordor Intelligence

Se espera que el tamaño del Mercado de Cartón Plegable de Colombia aumente de USD 395,42 millones en 2025 a USD 423,18 millones en 2026 y alcance USD 585,75 millones en 2031, creciendo a una CAGR del 6,72% durante 2026-2031. La demanda se acelera a medida que se endurecen las restricciones sobre plásticos de un solo uso, el nearshoring traslada líneas de producción multinacionales al corredor andino y los propietarios de marcas buscan formatos a base de fibra que equilibren la sostenibilidad con el impacto en el punto de venta. Sin embargo, la rentabilidad de los convertidores sigue ligada a los precios de la pulpa virgen importada, que comprimió los márgenes hasta en 220 puntos básicos durante el pico de materias primas de 2024, antes de una recuperación parcial a finales de 2025. La resiliencia de la cadena de suministro es otro tema relevante, ya que la congestión en el puerto de Buenaventura en 2026 reforzó el valor de los contratos regionales de abastecimiento de cartoncillo. La adopción tecnológica completa el panorama: las prensas digitales, los recubrimientos de barrera y la automatización para tiradas cortas se están convirtiendo en diferenciadores decisivos a medida que los tamaños de pedido se fragmentan y las expectativas de tiempo de entrega se reducen.

Conclusiones Clave del Informe

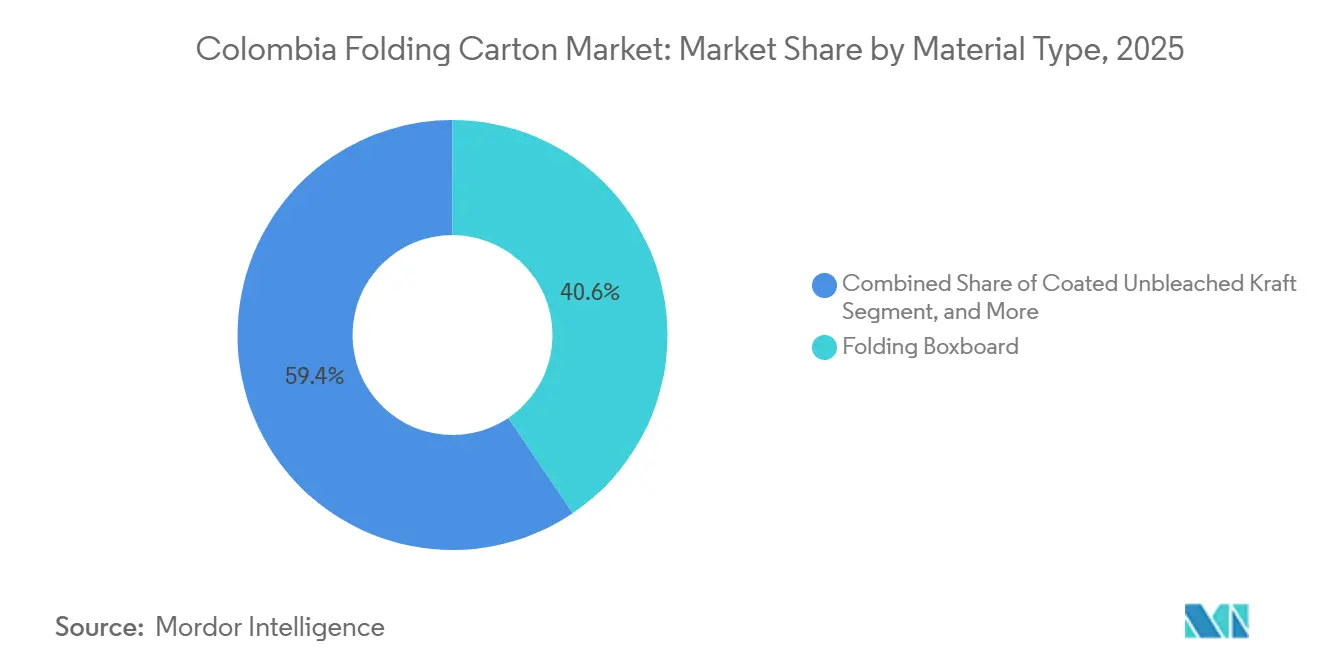

- Por tipo de material, el cartoncillo plegable capturó el 40,56% de la participación del mercado de cartón plegable de Colombia en 2025.

- Por tecnología de impresión, se proyecta que el tamaño del mercado de cartón plegable de Colombia para la impresión digital crezca a una CAGR del 9,12% hasta 2031.

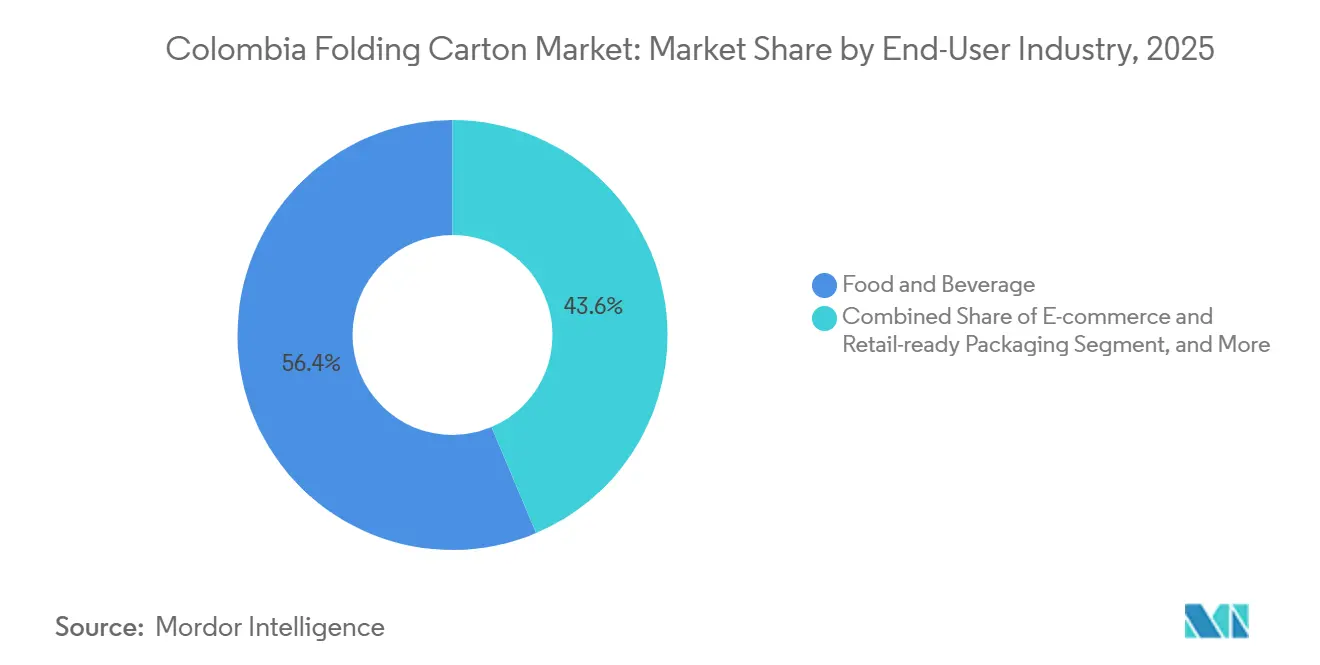

- Por industria usuaria final, la industria de alimentos y bebidas capturó el 56,37% de la participación del mercado de cartón plegable de Colombia en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de Colombia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Soluciones de Embalaje Sostenible | +1.8% | Nacional, adopción temprana en Bogotá, Medellín, Cali | Mediano plazo (2-4 años) |

| Expansión de la Industria de Procesamiento de Alimentos y Bebidas | +1.5% | Nacional, concentrado en Valle del Cauca, Antioquia y Cundinamarca | Largo plazo (≥ 4 años) |

| Creciente Adopción del Comercio Electrónico y el Embalaje Listo para Venta al Detalle | +1.3% | Nacional, desbordamiento hacia centros de distribución transfronterizos | Corto plazo (≤ 2 años) |

| Iniciativas Gubernamentales sobre Reducción de Plásticos | +1.1% | Ministerio Nacional de Ambiente y Desarrollo Sostenible | Mediano plazo (2-4 años) |

| Auge del Nearshoring de la Manufactura de Bienes de Consumo hacia Colombia | +0.9% | Zonas Francas en Barranquilla, Cartagena, Bogotá, Medellín | Largo plazo (≥ 4 años) |

| Tendencia hacia la Premiumización de Licores Artesanales que Requieren Cartones Plegables de Alta Calidad | +0.6% | Nacional, producción orientada a la exportación en Caldas, Quindío | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones de Embalaje Sostenible

La primera fase de aplicación de la Ley 2232 en 2024 prohibió varios plásticos de un solo uso y, combinada con el impuesto IPUSUI en 2025, que elevó el costo de internación de las películas de poliolefina hasta en un 12%, inclinó la economía de las marcas hacia el cartoncillo reciclable. La inversión de USD 100 millones de Nestlé destinó fondos para convertir las barras de chocolate a cartones tipo manga, reforzando el apoyo corporativo a los formatos de fibra. Las encuestas a consumidores muestran disposición a pagar una prima del 5-8% por cartones reciclables, lo que sostiene la demanda tras el impulso inicial de cumplimiento normativo.[1]Federación Nacional de Comerciantes, "Encuesta Preferencias de Empaque Sostenible 2025," fenalco.com.co A medida que avanzan las fases de aplicación, los convertidores con certificación FSC o PEFC obtienen acceso preferencial a licitaciones gubernamentales y de multinacionales, asegurando volúmenes plurianuales. En conjunto, la legislación, la fiscalidad y el sentimiento del consumidor sustentan una inclinación estructural hacia los cartones en los productos básicos del hogar.

Expansión de la Industria de Procesamiento de Alimentos y Bebidas

La inversión de Bavaria en enlatado y las ampliaciones de Lactalis en su línea de lácteos asépticos en 2024-2025 se tradujeron en tiradas más grandes de cartones multipack y de control de porciones, impulsando la demanda en Valle del Cauca y Cundinamarca. Las exportaciones de café de valor agregado crecieron un 14% interanual en el primer trimestre de 2025, y la mayoría de los tostadores premium migraron a cartones con válvula que preservan el aroma y señalan la autenticidad de origen. Los procesadores orientados a la exportación deben cumplir los criterios de los minoristas europeos para la fibra certificada, lo que lleva a los convertidores a formalizar sistemas de cadena de custodia. Estos estándares técnicos más elevados se trasladan al mercado doméstico, elevando el nivel base de fidelidad cromática y rendimiento de barrera. A medida que Colombia refuerza su papel como exportador neto de alimentos, los volúmenes de cartón permanecen estrechamente vinculados a la expansión de la capacidad de procesamiento.

Creciente Adopción del Comercio Electrónico y el Embalaje Listo para Venta al Detalle

El volumen de transacciones digitales alcanzó 272 millones en el primer semestre de 2025, un salto del 26,7% que está impulsando a las marcas hacia formatos que se desplazan sin problemas desde el envío hasta el punto de venta. Los diseños listos para venta al detalle combinan exteriores de cartón corrugado e insertos de cartón plegable, eliminando la mano de obra de apertura de cajas y reduciendo los costos de reposición en tienda hasta en un 40%. Estos ciclos de vida de producto más cortos y las promociones localizadas favorecen las prensas digitales, donde los convertidores colombianos ahora entregan tiempos de entrega inferiores a una semana en pedidos de 500 unidades. Los convertidores capaces de automatizar los flujos de trabajo de diseño asistido por computadora a prensa capturan márgenes más altos a pesar de los costos premium de tinta, porque las marcas valoran la agilidad por encima del precio unitario. A medida que la participación del comercio electrónico aumenta, los cartones híbridos listos para el punto de venta se están convirtiendo en una especificación estándar para bienes del hogar y de cuidado personal.

Iniciativas Gubernamentales sobre Reducción de Plásticos

La Resolución 1407 de 2024 introdujo un objetivo de contenido reciclado del 30% para 2030 y una ecotasa escalonada que penaliza los sustratos no reciclables, ampliando la brecha de costos entre los cartones de material único y las películas flexibles multicapa. Las normas de contratación pública también favorecen ahora el embalaje reciclable, trasladando el 12% de las licitaciones farmacéuticas del sector público a cartones para tarjetas de blíster en 2025. Dado que las tasas de reciclaje del cartoncillo ya superan el 60%, los propietarios de marcas encuentran el cumplimiento normativo menos intensivo en capital que la reconversión de líneas de bolsas. La trayectoria regulatoria también fomenta la inversión en grados de barrera acuosa y revestimiento por dispersión: los convertidores que instalan estos módulos acceden a los nichos farmacéutico y de alimentos frescos con demanda duradera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Pulpa de Fibra Virgen | -1.2% | Nacional, todos los convertidores que importan pulpa | Corto plazo (≤ 2 años) |

| Competencia de las Bolsas de Plástico Flexible | -0.9% | Nacional, snacks, golosinas para mascotas, productos secos | Mediano plazo (2-4 años) |

| Cuellos de Botella Logísticos en Terminales Portuarias que Afectan las Importaciones de Cartoncillo | -0.7% | Buenaventura, Cartagena, Barranquilla | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Recubrimientos de Alta Barrera para Convertidores Locales | -0.5% | Nacional, segmentos farmacéutico y de alimentos frescos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Pulpa de Fibra Virgen

La pulpa de kraft de madera dura blanqueada osciló entre USD 450 y USD 800 por tonelada durante 2024-2025, una variación amplificada por la dependencia total de Colombia de las importaciones y la ausencia de instrumentos de cobertura para los convertidores de nivel medio. El alza anunciada por Suzano de USD 15 por tonelada para enero de 2026 reducirá otros 40-60 puntos básicos de los márgenes de los convertidores, a menos que los contratos con las marcas permitan la traslación automática. Las congelaciones del presupuesto de capital provocadas por la incertidumbre en los precios de la pulpa también retrasan las inversiones en recubrimientos de barrera que podrían diversificar los ingresos hacia trabajos farmacéuticos de mayor margen. La visibilidad de precios, por tanto, sigue siendo un factor determinante tanto para la rentabilidad como para la adopción tecnológica en el mercado colombiano de cartón plegable.

Competencia de las Bolsas de Plástico Flexible

Las bolsas de polietileno de material único ofrecen ahora soluciones reciclables con un rendimiento de barrera contra la humedad que antes requería estructuras multicapa, erosionando la posición del cartoncillo en las categorías de snacks y alimentos secos. En comparación con las líneas de formado-llenado-sellado, las erigidoras de cartones operan a aproximadamente la mitad de la velocidad y tienen un costo de capital entre un 40-50% más alto, lo que otorga al plástico una ventaja en el costo unitario. Sin embargo, los avances en recubrimientos de nanofibra de celulosa y barreras por dispersión están comenzando a reducir la brecha en la transmisión de oxígeno, permitiendo que los cartones recuperen segmentos premium que valoran la experiencia del consumidor y la presencia en el punto de venta. El ritmo al que los convertidores comercialicen estos recubrimientos determinará si los cartones pueden recuperar participación o ceder más volumen a las bolsas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Sustratos Reciclados Aceleran la Expansión

La CAGR del 8,26% del cartón gris con revestimiento blanco lo convierte en el sustrato de más rápido crecimiento en el mercado de cartón plegable de Colombia, ya que los envíos de comercio electrónico y los cartones de tabaco enfatizan el costo y el contenido reciclado. El cartoncillo plegable retuvo el 40,56% de los ingresos de 2025, subrayando su indispensabilidad para las tarjetas de blíster farmacéuticas y los cosméticos de alta gama, donde el brillo y la rigidez impulsan el impacto en el punto de venta. El sulfato blanqueado sólido, aunque de precio premium, asegura nichos de contacto con alimentos que requieren el cumplimiento de la FDA e INVIMA, especialmente para postres congelados y envolturas de lácteos.[2]Instituto Nacional de Vigilancia de Medicamentos y Alimentos, "Serialization Guidance 2024," invima.gov.co

El giro hacia los reciclados es estructural más que cíclico: los sustratos reciclados representaron el 34% de la demanda en 2025, frente al 28% en 2020, impulsados por las tarifas de responsabilidad extendida del productor. El molino Piracicaba II de Klabin, inaugurado en 2025, ofrece ahora kraftliner de grado barrera que llega a los convertidores colombianos en 10-15 días frente a los 35-45 días de los envíos europeos, reduciendo el flete en USD 100 por tonelada. La nueva opción regional apoya los inventarios justo a tiempo, liberando capital de trabajo para los convertidores interesados en ampliar la capacidad de troquelado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Penetración Digital se Acelera

Las prensas litográficas aún representaron el 51,79% de los ingresos por tecnología en 2025, ya que ofrecen tintas metálicas, efectos de relieve y fidelidad Pantone exigidos por las marcas premium de licores y cuidado personal. Sin embargo, la impresión digital, proyectada para crecer al 9,12% hasta 2031, captura la serialización farmacéutica y las tiradas limitadas de bebidas artesanales donde los pedidos de 500 unidades no pueden amortizar los costos de las planchas de offset. Los márgenes brutos en trabajos digitales alcanzan el 32%, lo que permite a los convertidores recuperar la inversión en hardware en 24-30 meses.

La flexografía sirve de puente en el nivel medio, atendiendo cartones de alimentos secos a menores costos de plancha, mientras que el huecograbado sigue siendo viable solo para tiradas ultralargas de tabaco. La adopción de flexografía de gama extendida de 7 colores en las nuevas líneas Bobst reduce la brecha de calidad percibida con el offset, permitiendo a convertidores como la planta de Guarne de Smurfit WestRock competir por referencias premium sin los tiempos de preparación del offset. La combinación tecnológica se diversifica así en paralelo con la proliferación de referencias.

Por Industria Usuaria Final: El Comercio Electrónico Redefine las Especificaciones

Los usuarios finales de alimentos y bebidas contribuyeron con el 56,37% de los ingresos de 2025, respaldados por los multipacks de café tostado y cerveza artesanal que dependen de la rigidez del cartón para proteger el vidrio y mantener la estética de la marca. Sin embargo, los formatos de comercio electrónico y listos para venta al detalle son los de más rápido crecimiento con una CAGR del 8,64%, redefiniendo el embalaje farmacéutico y de cuidado personal hacia diseños sin frustraciones que se pliegan planos para el reciclaje. El mandato de serialización de INVIMA, vigente desde 2024, requiere códigos de datos variables en cada unidad de prescripción, impulsando a los convertidores hacia impresoras digitales que se sincronizan con los sistemas de trazabilidad a nivel de línea.

Las marcas de cuidado personal, mientras tanto, pagan primas por acabados suaves al tacto y holográficos que reflejan la premiumización en los canales domésticos y de exportación. El volumen del tabaco puede estancarse, pero los hologramas y los barnices táctiles mantienen alto el valor por unidad. El embalaje eléctrico y electrónico, una porción menor, exige recubrimientos antiestáticos e insertos acolchados, ofreciendo una oportunidad a los convertidores que dominen las celdas de ensamblaje de múltiples pasos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Bogotá, Medellín y Cali forman un triángulo manufacturero que generó el 68% del consumo de cartón plegable en 2025. El clúster farmacéutico de Cundinamarca por sí solo representó el 22% del volumen nacional, suministrando tarjetas de blíster a Ecuador y Perú bajo los acuerdos comerciales de la Comunidad Andina. Las operaciones textiles y de cuidado personal de Antioquia elevaron la demanda regional de cartón un 7,8% en 2025, a medida que las líneas de detergentes y champús migraron de bolsas a formatos rígidos. El cinturón de procesamiento de alimentos del Valle del Cauca dependió del puerto de Buenaventura para las importaciones de cartoncillo, a pesar de la congestión de febrero de 2026 que extendió los tiempos de permanencia a 18 días.

Las Zonas Francas del Caribe en Barranquilla y Cartagena atrajeron USD 1.200 millones de inversión extranjera directa durante 2024-2025, gran parte de ella orientada al nearshoring de plantas de bienes de consumo que siguen estándares globales de embalaje.[3]Ministerio de Comercio, Industria y Turismo, "Inversión Extranjera en Zonas Francas 2025," mincit.gov.co Los convertidores locales mejoraron la precisión del troquelado para asegurar estos contratos, acortando los tiempos de entrega de exportación hacia los Estados Unidos en dos semanas. Las exportaciones transfronterizas de cartón hacia Ecuador y Venezuela crecieron un 14% en 2025, reforzando el estatus de Colombia como centro regional de embalaje.

Las restricciones de infraestructura moderan el potencial alcista. El transporte terrestre desde Buenaventura hasta Bogotá cuesta el doble que el equivalente brasileño o mexicano debido al mal estado de las carreteras y la limitada competencia entre transportistas. El proyecto de expansión portuaria del gobierno por USD 800 millones no concluirá antes de 2029, por lo que los convertidores continúan manteniendo inventarios de reserva, inmovilizando capital de trabajo. Los contratos de abastecimiento más inteligentes y las relaciones con molinos regionales siguen siendo, por tanto, contramedidas críticas para los participantes del mercado.

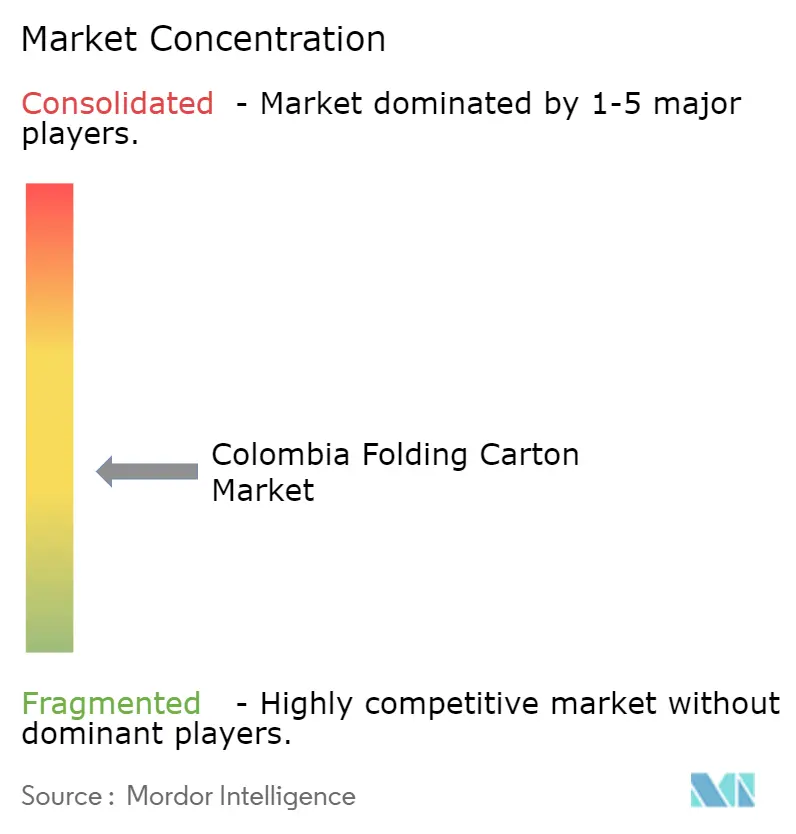

Panorama Competitivo

El mercado de cartón plegable de Colombia se divide en un nivel integrado de cartoncillo y un nivel fragmentado de convertidores con más de 40 actores. Los tres molinos locales de Smurfit WestRock suministran 524.000 toneladas por año, pero priorizan las cajas de cartón corrugado, dejando brechas de importación de cartoncillo plegable que los convertidores de nivel medio cubren a través de proveedores europeos y brasileños. La adquisición de Plegacol por parte de MM Packaging Colombia en 2024 creó una plataforma de EUR 30 millones (USD 32 millones) con 16.000 toneladas de capacidad de conversión, señalando una estrategia de consolidación orientada a la diferenciación por nivel de servicio.[4]MM Packaging, "Plegacol Acquisition 2024," mmpackaging.com

Papelsa elevó su planta de Yumbo a 117.000 toneladas en 2025 y añadió cogeneración para reducir los gastos de electricidad en un 30%, permitiendo relaciones precio-servicio más competitivas frente a los rivales con alta dependencia de importaciones. Los convertidores que adoptan líneas de inyección de tinta reportan pedidos pendientes a pesar de primas de precio del 20%, prueba de que la velocidad y la flexibilidad de referencias superan al costo en muchas licitaciones. La escasez de recubrimientos de barrera sigue siendo la barrera de entrada más pronunciada: los costos de equipos de USD 2-3 millones tensionan los balances de los talleres independientes, pero quienes logran las especificaciones de barrera de oxígeno farmacéutica obtienen consistentemente márgenes de dos dígitos.

Las brechas de certificación también configuran la competencia. Solo el 35% de la capacidad instalada de cartón plegable cuenta con credenciales FSC o PEFC, pero las marcas orientadas a la exportación hacen de dichos papeles un requisito innegociable. Los talleres con estado documentado de cadena de custodia ganan habitualmente contratos de marca propia norteamericanos, dejando a los pares no certificados vulnerables a guerras de precios domésticas. El próximo campo de batalla probablemente serán las ventanas compostables y los adhesivos a base de agua, áreas en las que muy pocas líneas colombianas poseen actualmente capacidad integral.

Líderes de la Industria de Cartón Plegable de Colombia

Smurfit WestRock plc

Amcor plc

Klabin S.A.

Cartones América S.A.

MM Packaging Colombia S.A.S.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Suzano confirmó un aumento en el precio de la pulpa de USD 15 por tonelada con efecto inmediato, citando escasez de fibra y mayores costos energéticos.

- Febrero de 2026: La congestión en el puerto de Buenaventura extendió los tiempos de permanencia de contenedores a 12-18 días, obligando a los importadores farmacéuticos a transportar cartoncillo de emergencia por vía aérea a 4-5 veces las tarifas marítimas.

- Julio de 2025: Entraron en vigor las declaraciones del impuesto IPUSUI sobre importaciones de plásticos de un solo uso, elevando los costos de las películas de poliolefina entre un 8-12%.

- Marzo de 2025: Klabin inauguró el molino Piracicaba II en Brasil tras una inversión de BRL 1.560 millones (USD 312 millones), añadiendo 240.000 toneladas de capacidad de cartoncillo de grado barrera.

Alcance del Informe del Mercado de Cartón Plegable de Colombia

El mercado de cartón plegable se refiere a la industria que produce, distribuye y utiliza soluciones de embalaje a base de cartoncillo, principalmente para bienes de consumo, alimentos y bebidas, productos farmacéuticos y otros sectores. Este informe proporciona un análisis en profundidad del mercado de cartón plegable de Colombia, cubriendo las tendencias clave, los impulsores de crecimiento, los desafíos y las oportunidades.

El Informe del Mercado de Cartón Plegable de Colombia está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartoncillo Plegable, Kraft sin Blanquear Revestido, Cartón Gris con Revestimiento Blanco y Otros Tipos de Material), Tecnología de Impresión (Impresión Litográfica, Impresión Flexográfica, Impresión Digital, Impresión en Huecograbado y Otras Tecnologías de Impresión) e Industria Usuaria Final (Alimentos y Bebidas, Salud/Productos Farmacéuticos, Cuidado Personal y Cosméticos, Eléctrica y Electrónica, Bienes del Hogar e Industriales, Tabaco, Comercio Electrónico y Embalaje Listo para Venta al Detalle y Otras Industrias Usuarias Finales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartoncillo Plegable |

| Kraft sin Blanquear Revestido |

| Cartón Gris con Revestimiento Blanco |

| Otros Tipos de Material |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión en Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Salud/Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Eléctrica y Electrónica |

| Bienes del Hogar e Industriales |

| Tabaco |

| Comercio Electrónico y Embalaje Listo para Venta al Detalle |

| Otras Industrias Usuarias Finales |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartoncillo Plegable | |

| Kraft sin Blanquear Revestido | |

| Cartón Gris con Revestimiento Blanco | |

| Otros Tipos de Material | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión en Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria Usuaria Final | Alimentos y Bebidas |

| Salud/Productos Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Eléctrica y Electrónica | |

| Bienes del Hogar e Industriales | |

| Tabaco | |

| Comercio Electrónico y Embalaje Listo para Venta al Detalle | |

| Otras Industrias Usuarias Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del tamaño del mercado de cartón plegable de Colombia?

Se espera que el tamaño del Mercado de Cartón Plegable de Colombia aumente de USD 395,42 millones en 2025 a USD 423,18 millones en 2026 y alcance USD 585,75 millones en 2031, creciendo a una CAGR del 6,72% durante 2026-2031.

¿Qué material lidera la participación de ingresos en los cartones plegables colombianos?

El cartoncillo plegable lideró con una participación de ingresos del 40,56% en 2025, reflejando su dominio en las tarjetas de blíster farmacéuticas y los cartones de cosméticos.

¿Por qué las prensas digitales están ganando terreno entre los convertidores colombianos?

La impresión digital apoya los trabajos de tirada corta, la serialización farmacéutica y los lanzamientos rápidos de productos, generando márgenes del 28-32% y creciendo a una CAGR del 9,12% hasta 2031.

¿Cómo están configurando las políticas gubernamentales las decisiones de embalaje?

Las prohibiciones de plásticos de la Ley 2232 y el impuesto IPUSUI elevan el costo del plástico e impulsan a las marcas hacia cartones reciclables, mientras que la Resolución 1407 añade un mandato de contenido reciclado del 30% para el embalaje.

¿Qué regiones geográficas consumen más cartones plegables en Colombia?

El corredor industrial Bogotá-Medellín-Cali representa el 68% de la demanda, con el centro farmacéutico de Cundinamarca absorbiendo por sí solo el 22% del volumen nacional.

¿Cuál es el principal riesgo que enfrentan los convertidores colombianos de cartón plegable?

Los precios volátiles de la pulpa importada, impulsados por restricciones de oferta y fluctuaciones cambiarias, pueden comprimir los márgenes de los convertidores entre 40-60 puntos básicos por cada variación de USD 15 por tonelada en el precio.

Última actualización de la página el: