Tamaño y Participación del Mercado de Cartón Plegable de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

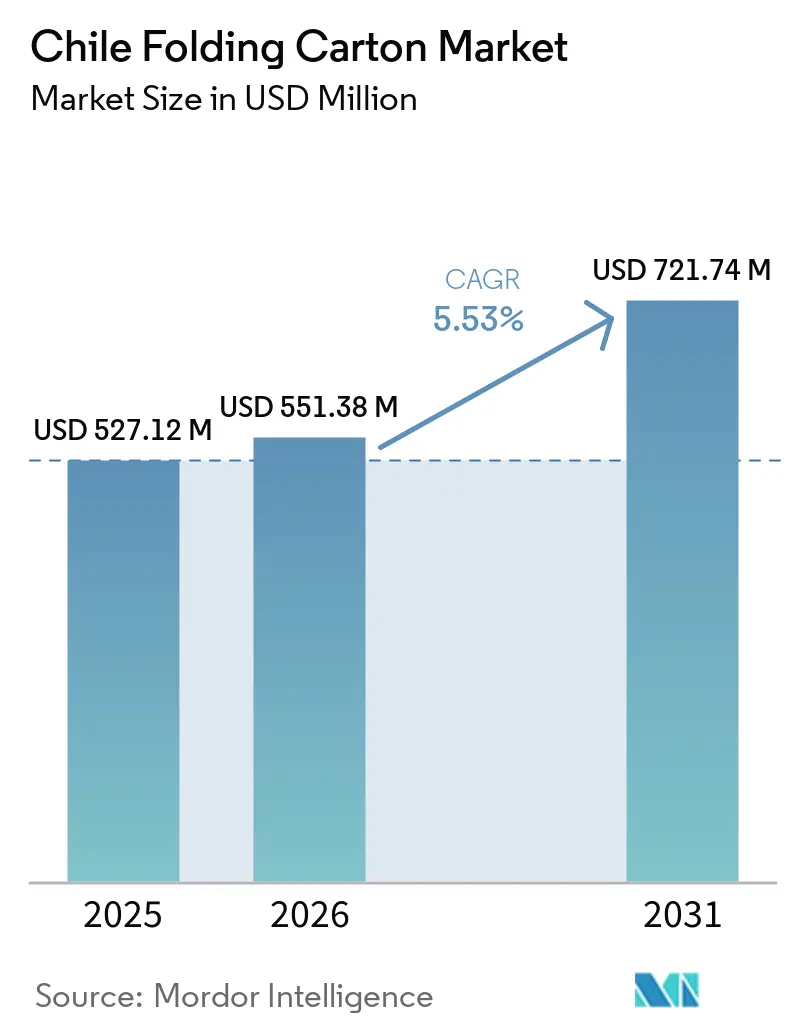

| Tamaño del mercado en el año base (2025) | 527.12 Millones de dólares |

| Tamaño del Mercado (2026) | 551.38 Millones de dólares |

| Tamaño del Mercado (2031) | 721.74 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de Chile por Mordor Intelligence

Se espera que el tamaño del mercado de cartón plegable de Chile sea de USD 527,12 millones en 2025, USD 551,38 millones en 2026, y alcance USD 721,74 millones para 2031, creciendo a una CAGR del 5,53% de 2026 a 2031. La demanda se está expandiendo a medida que Santiago consolida su papel como centro regional de envases que sirve a la agroindustria orientada a la exportación de Chile y a un ecosistema de comercio electrónico en rápido crecimiento. Las normas de Responsabilidad Extendida del Productor están impulsando a los propietarios de marcas hacia sustratos reciclables, mientras que la ley de plásticos de un solo uso está acelerando la sustitución de fibra en los canales de servicio de alimentos, supermercados y entrega de última milla. Los actores integrados están invirtiendo en grados de kraft resistentes a la humedad, impresión digital y automatización para navegar las fluctuaciones en los precios de la pulpa, la robótica de almacenes y los requisitos de presentación en estantería de los minoristas. Al mismo tiempo, los convertidores independientes enfrentan presión sobre los márgenes derivada de la volatilidad de la pulpa, las variaciones cambiarias y los costos de capital de las prensas de datos variables, lo que impulsa una consolidación gradual hacia molinos verticalmente integrados que pueden garantizar la seguridad del suministro y el cumplimiento de la economía circular.

Conclusiones Clave del Informe

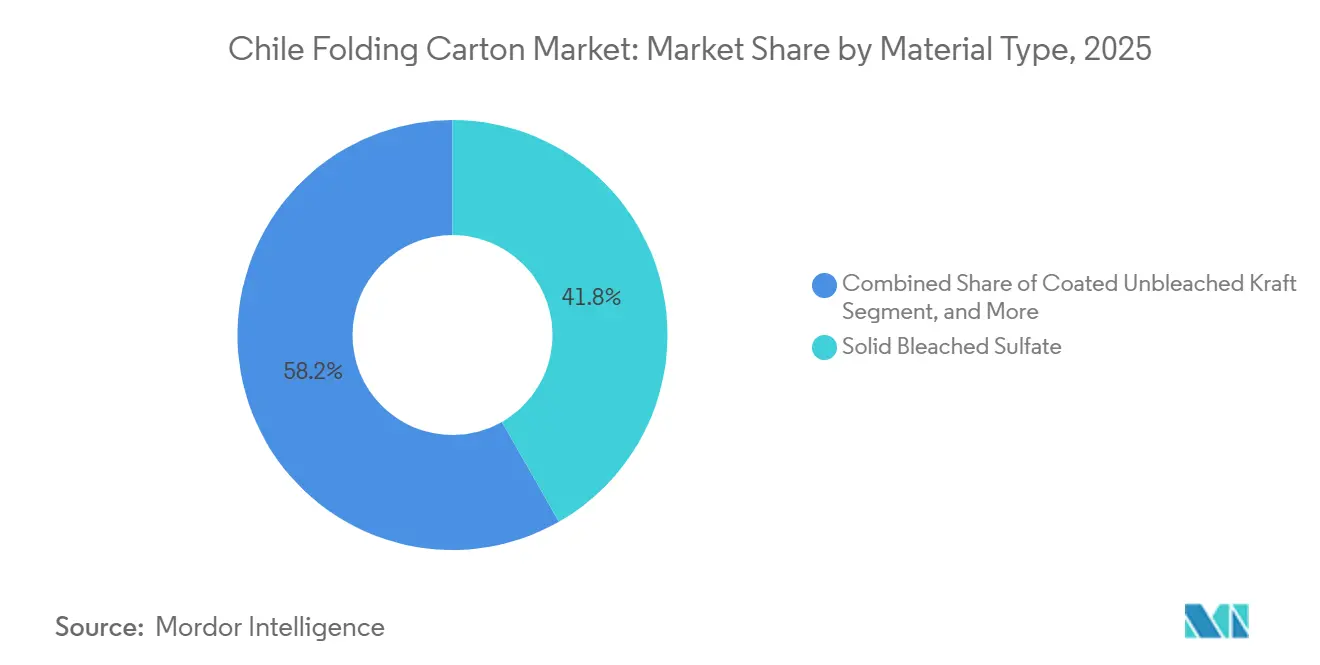

- Por tipo de material, el sulfato blanqueado sólido capturó el 41,76% de la participación del mercado de cartón plegable de Chile en 2025.

- Por tecnología de impresión, se proyecta que el tamaño del mercado de cartón plegable de Chile para la impresión digital crezca a una CAGR del 7,17% hasta 2031.

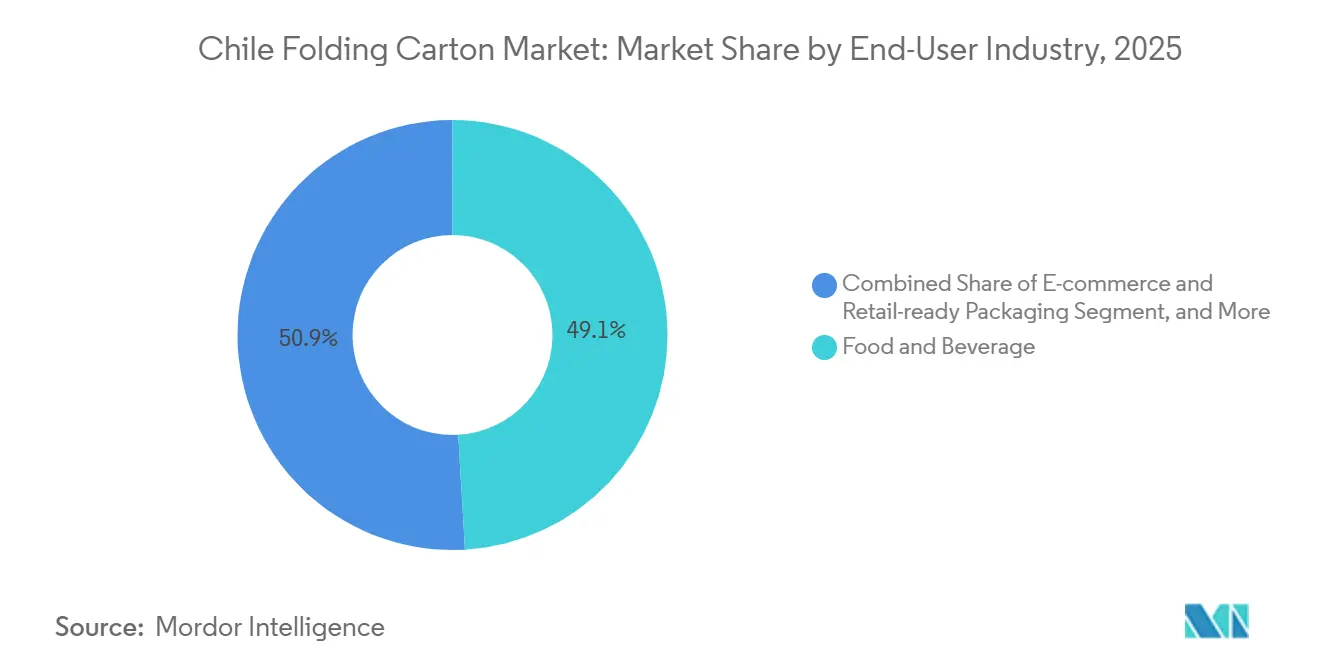

- Por industria de usuario final, la industria de alimentos y bebidas capturó el 49,07% de la participación del mercado de cartón plegable de Chile en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Soluciones de Envases Sostenibles | +1.2% | Nacional, ganancias tempranas en Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Expansión del Sector Exportador de Alimentos Procesados de Chile | +1.1% | Nacional, regiones orientadas a la exportación (Maule, O'Higgins, Biobío) | Largo plazo (≥ 4 años) |

| Aumento de los Volúmenes de Comercio Electrónico que Requieren Envases Secundarios | +0.9% | Santiago metropolitano, centros urbanos | Corto plazo (≤ 2 años) |

| Adopción Creciente de Envases Listos para Estantería por Parte de las Cadenas Minoristas | +0.6% | Nacional, concentrado en el área metropolitana de Santiago | Mediano plazo (2-4 años) |

| Auge de la Impresión Digital en Pequeños Lotes para Personalización | +0.5% | Santiago, Valparaíso, centros de bebidas artesanales | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Prácticas de Economía Circular | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones de Envases Sostenibles

El Decreto 12, emitido en 2024 en el marco de la Ley de Responsabilidad Extendida del Productor de Chile, establece objetivos de recolección de cartón que aumentan del 30% en 2026 al 60% para 2030, reduciendo así las tarifas de cumplimiento para las marcas que adopten cartones reciclables en lugar de laminados multimateriales. La Ley 21.368 prohíbe los envases de servicio de alimentos no reciclables y aplica umbrales mínimos de contenido reciclado que reducen la brecha de costos entre los plásticos vírgenes y los sustratos a base de fibra. Los cartones de huevo Pulp-T de CMPC, producidos a partir de fibras recicladas y residuos de té, ilustran cómo los convertidores están alineando el diseño de productos con los mandatos circulares. El centro de distribución robótico de Walmart Chile exige cartones que combinen reciclabilidad con resistencia a la compresión, lo que demuestra que la sostenibilidad debe coexistir con el rendimiento. Las máquinas de reutilización de cartón de Cencosud para el cumplimiento del comercio electrónico refuerzan en qué medida los grandes minoristas internalizan los costos circulares y especifican el relleno de vacíos a base de fibra.

Expansión del Sector Exportador de Alimentos Procesados de Chile

Las exportaciones agroindustriales alcanzaron USD 3.392 millones en 2025, un aumento del 33% interanual, mientras que los envíos de cerezas se dispararon a 625.000 toneladas, el 91% de las cuales se trasladó a China en contenedores refrigerados. Los cartones de Kraft sin Blanquear Revestido resisten la condensación durante los tránsitos transpacíficos, lo que explica su rendimiento superior frente al mercado general de cartón plegable de Chile. Los exportadores de vino aún dependen de cajas de regalo de SBS de alta calidad gráfica para proteger USD 1.260 millones en envíos.[1]Wines of Chile, "Exportaciones de Vino 2025," Winesofchile.org Las exportaciones de frutos secos por valor de USD 643 millones requieren cartones a prueba de manipulaciones con barreras de humedad. Las normas fitosanitarias del SAG exigen etiquetas de trazabilidad con datos variables, lo que impulsa la adopción de prensas digitales.

Aumento de los Volúmenes de Comercio Electrónico que Requieren Envases Secundarios

El comercio minorista en línea superó los USD 10.000 millones en 2025 y se está expandiendo entre un 7% y un 10% anualmente, con el comercio electrónico de alimentos solo alcanzando USD 1.900 millones. Los cartones plegables son preferidos por su legibilidad de códigos de barras y apilabilidad en centros de cumplimiento automatizados. La instalación de 64 robots de Walmart Chile impone tolerancias dimensionales estrictas que recompensan a los convertidores que invierten en troquelado y marcado precisos. La iniciativa de reutilización de cartón de Cencosud muestra a los minoristas sustituyendo el plástico de burbujas por relleno de vacíos a base de cartón. El segmento de envases para comercio electrónico, valorado en USD 0,61 mil millones en 2024, se proyecta que crezca a una CAGR del 17,42% hasta 2033, muy por delante del mercado de cartón plegable de Chile en general.

Adopción Creciente de Envases Listos para Estantería por Parte de las Cadenas Minoristas

Los principales supermercados ahora estandarizan en formatos listos para estantería que reducen la mano de obra en tienda. Walmart Chile reporta una precisión de pedidos del 99,9%, una métrica que depende de cartones diseñados para el manejo robótico. La adopción de envases para venta al por menor está aumentando en Santiago y ciudades secundarias a medida que las cadenas buscan una reposición más rápida, lo que lleva a los convertidores a combinar insertos de micro-flauta con exteriores de alta calidad gráfica para protección y promoción simultáneas. La aceptación de los envases listos para estantería también se complementa con los objetivos de sostenibilidad del gobierno al minimizar el film extensible y el film retráctil en las operaciones de trastienda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Pulpa de Fibra Virgen | -0.7% | Nacional, vinculado a los mercados globales de pulpa | Corto plazo (≤ 2 años) |

| Capacidad Limitada de Infraestructura de Reciclaje Doméstico | -0.5% | Nacional, aguda en regiones rurales | Mediano plazo (2-4 años) |

| Alto Costo Inicial del Equipamiento de Impresión Digital | -0.3% | Nacional, afecta a convertidores pequeños y medianos | Mediano plazo (2-4 años) |

| Presión Competitiva de las Alternativas de Plástico Flexible | -0.4% | Nacional, concentrado en los segmentos de aperitivos y alimentos para mascotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Pulpa de Fibra Virgen

Los precios globales de la pulpa de fibra larga cayeron un 18% interanual en el primer trimestre de 2025, sin embargo, los convertidores chilenos aún enfrentaron picos de costos debido a las fluctuaciones cambiarias y los cuellos de botella en el flete. Las multinacionales integradas como Smurfit WestRock mitigan la volatilidad a través de pulpa propia, incluido un aumento de capacidad de USD 150 millones en el molino Três Barras de Brasil programado para completarse en 2027. Los convertidores independientes carecen de opciones de cobertura, deben renegociar el suministro cada trimestre y a menudo absorben variaciones de costos del 10-15% que reducen los márgenes y retrasan las mejoras de capital.

Capacidad Limitada de Infraestructura de Reciclaje Doméstico

Chile valorizó solo el 48,3% del cartón y el 3,2% de los cartones de bebidas en 2025. Los municipios rurales tienen una cobertura mínima de recolección domiciliaria, por lo que los convertidores pagan primas por la escasa pulpa reciclada. Si bien la planta de Quilicura de Integrity y la línea de San Bernardo de Tetra Pak añaden capacidad, la producción combinada de 27.000 toneladas cubre menos del 6% de las estimadas 500.000 toneladas o más de cartones consumidos anualmente. La brecha de suministro obliga a depender de fibra recuperada importada, exponiendo a los convertidores al riesgo de flete y tipo de cambio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Sustratos de Kraft Ganan Terreno en las Exportaciones de Cadena de Frío

El Sulfato Blanqueado Sólido dominó la participación del mercado de cartón plegable de Chile con el 41,76% en 2025, gracias a los cosméticos, productos farmacéuticos y cajas de vino premium que exigen alta blancura y fidelidad de impresión. El Kraft sin Blanquear Revestido, preferido por su resistencia a la humedad, supera el promedio del tamaño del mercado de cartón plegable de Chile con una CAGR del 6,71% para 2031, reflejando las exportaciones de cerezas que dependen de cartones capaces de sobrevivir los húmedos viajes refrigerados a China. El Cartón Plegable se beneficia del flujo de fibra recuperada de Sorepa, mientras que la Cartulina de Línea Blanca encuentra compradores sensibles al precio en artículos del hogar.

Las bandejas AmFiber de Amcor, presentadas en 2026, muestran estructuras híbridas de fibra más barrera que difuminan las líneas entre el cartón y la pulpa moldeada y podrían redirigir el crecimiento hacia grados especiales.[2]Amcor, "AmFiber Tray Launch," Amcor.com Los mandatos de contenido reciclado incorporados en la Ley 21.368 inclinan aún más la balanza hacia los grados de kraft y cartón que ofrecen credenciales de circularidad sin sacrificar la integridad estructural. Los molinos integrados están ajustando las recetas de composición para equilibrar la pulpa virgen y reciclada, estabilizando así los costos durante los ciclos alcistas de la pulpa y mejorando las evaluaciones del ciclo de vida presentadas a los compradores de exportación en Europa y América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Personalización Digital Escala

Las prensas litográficas aún representan el 46,12% del volumen impreso, especialmente entre las grandes marcas de alimentos que exigen precisión Pantone y barnices de punto. Sin embargo, la impresión digital tiene la CAGR más rápida del 7,17% hasta 2031, ya que las cervecerías artesanales, los tostadores de café de especialidad y las marcas de aperitivos de venta directa al consumidor solicitan tiradas de menos de 2.000 unidades con códigos QR individualizados o ilustraciones de influenciadores. El mercado de equipos de impresión digital de América del Sur superó los USD 159,22 millones en 2024, y Santiago captura una participación desproporcionada debido a su ecosistema de empresas emergentes.

Están surgiendo líneas híbridas de flexografía digital, que ofrecen SKU variables sin exceder las estrechas ventanas de tiempo de entrega de la industria del cartón plegable de Chile. Los altos costos de las prensas, que oscilan entre USD 500.000 y USD 2 millones, disuaden a los pequeños convertidores, pero los modelos de arrendamiento e impresión por contrato están reduciendo las barreras de entrada. La robótica de Walmart Chile requiere una colocación perfecta de los códigos de barras, lo que empuja a los convertidores hacia flujos de trabajo de corrección digital. La presencia del huecograbado se reduce cada año, limitada a cigarrillos y aperitivos de alto volumen, mientras que el embellecimiento con serigrafía y lámina sigue siendo un nicho pero vital para cosméticos de lujo y paquetes de regalo de temporada.

Por Industria de Usuario Final: El Comercio Electrónico Avanza a Gran Velocidad

Los alimentos y bebidas dominaron la demanda en 2025, pero el comercio electrónico y los envases listos para venta al por menor son la estrella emergente, creciendo a una CAGR del 7,85% sobre la base del mercado minorista en línea de USD 10.000 millones de Chile. Los cartones diseñados para un desembalaje sin frustraciones, devoluciones sencillas y detección automatizada ofrecen un valor muy superior a su participación en tonelaje, aumentando los márgenes para los convertidores que se especializan en este nicho. La atención médica y los cosméticos demandan SBS para sellos a prueba de manipulaciones y acabados táctiles, mientras que la electrónica requiere revestimientos antiestáticos e insertos acolchados.

El tabaco, aunque en declive, todavía utiliza cartones de alta seguridad con hilos holográficos dictados por las normas fiscales chilenas. Los plásticos flexibles siguen siendo un rival formidable en los aperitivos y las bolsas de alimentos para mascotas, sin embargo, la prohibición de plásticos y los umbrales de contenido reciclado están empujando gradualmente los volúmenes hacia alternativas de fibra. Los convertidores que integran barreras de humedad o combinan mangas de cartón con revestimientos de mono-PET pueden capturar los volúmenes de cambio sin sacrificar la protección.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La demanda del mercado de cartón plegable de Chile está fuertemente concentrada en la Región Metropolitana de Santiago, que alberga aproximadamente el 40% del consumo nacional y la mayor parte de la capacidad de conversión. El complejo portuario de Valparaíso ancla los flujos de exportación, especialmente para el vino con destino a Estados Unidos y Europa. Biobío, Maule y O'Higgins albergan molinos de pulpa y papel, además de plantas de empaque agroindustrial para exportación que requieren suministro de mangas justo a tiempo. La concentración geográfica crea eficiencias logísticas para los grandes convertidores, pero también expone el mercado a riesgos centrados en Santiago, incluida la vulnerabilidad sísmica, los conflictos laborales y los cuellos de botella en la infraestructura durante las temporadas pico de exportación.

Esta concentración crea eficiencias de flete para los grandes molinos integrados, pero expone la cadena de suministro al riesgo sísmico y a la congestión portuaria ocasional durante la temporada pico de cerezas. La orientación exportadora distingue a Chile de sus pares más grandes de América del Sur. Las exportaciones de cerezas crecieron un 51% hasta 625.000 toneladas en 2025 y dependen de cartones de kraft con alta resistencia al apilamiento. Incluso cuando el volumen doméstico de vino cayó un 1,3%, la demanda de cartones premium se mantuvo gracias a las necesidades de construcción de marca en Asia y Europa.

El exceso de oferta regional de pulpa significa que el cartón asiático podría inundar los mercados andinos a medida que los aranceles mexicanos desvíen el suministro chino hacia el sur, presionando los precios en Chile. La compra en 2026 por parte de Smurfit WestRock de Cartomanabí de Ecuador señala una carrera por la escala regional que permite el equilibrio transfronterizo de los picos de demanda. La estricta Ley REP de Chile y la ley de plásticos actúan como barreras no arancelarias, ya que los envases importados deben cumplir las mismas pruebas de contenido reciclado, nivelando el campo a favor de los convertidores locales ya alineados con los objetivos circulares.

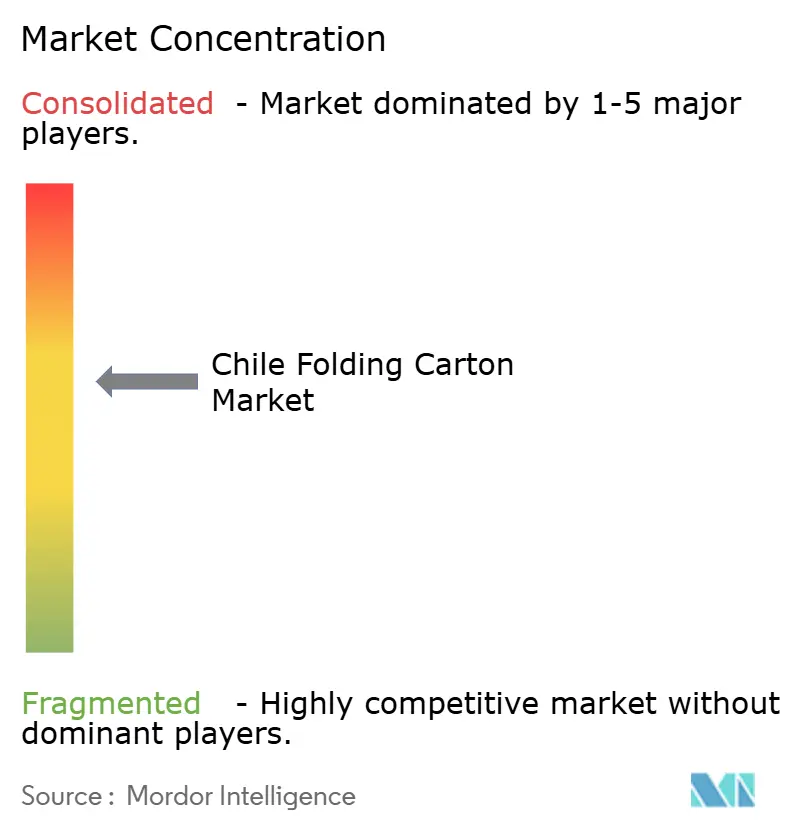

Panorama Competitivo

La competencia es de moderada a alta, liderada por las multinacionales Smurfit WestRock, Amcor y Mondi junto con los nombres domésticos Cartones del Pacífico y Envases del Pacífico. Smurfit WestRock registró USD 2.113 millones en ventas de envases en América del Sur en 2025 y está aumentando la producción de pulpa de Três Barras hasta en un 10% para protegerse contra los choques externos de pulpa.[3]Smurfit WestRock, "Annual Report 2025," Smurfitkappa.com Envases del Pacífico registró una pérdida neta de USD 1,06 millones en 2024, lo que ilustra cómo la escala y la integración dictan la rentabilidad en la industria del cartón plegable de Chile.

La ola de inversión de USD 65 millones de CMPC cubre pulpa moldeada, barnices a base de agua y revestimientos de salmón separables por agua, apuntando a nichos de exportación premium.[4]CMPC, "Innovaciones de Empaques 2025," CMPC.com El programa de inversión de capital de EUR 1.200 millones (USD 1.300 millones) de Mondi, en gran parte completado a finales de 2024, añade capacidad corrugada y flexible en Europa del Este para alimentar redes globales, permitiendo la competencia de precios en Chile. La alianza de Amcor en abril de 2026 con Metsä y G. Mondini aporta bandejas de fibra con más del 80% de reciclabilidad, posicionando a la empresa para el crecimiento en alimentos refrigerados.

Los convertidores más pequeños sin prensas digitales o fuentes de fibra de circuito cerrado corren el riesgo de erosión de márgenes a medida que los minoristas trasladan los costos de la Responsabilidad Extendida del Productor y exigen registros de auditoría sobre el contenido reciclado. Los movimientos estratégicos se centran en formatos específicos para comercio electrónico, personalización de datos variables y cartones híbridos que combinan revestimientos de barrera con exteriores de kraft. El acceso a la fibra reciclada y el capital para la automatización ahora definen las ventajas competitivas más que la capacidad de conversión pura.

Líderes de la Industria del Cartón Plegable de Chile

Smurfit WestRock plc

Amcor plc

International Paper Company

Mondi plc

Stora Enso Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Amcor, Metsä Group y G. Mondini presentaron un sistema integrado de bandejas de fibra con más del 80% de recuperación de fibra demostrado en vivo en Interpack, dirigido a productores de alimentos refrigerados.

- Marzo de 2026: Smurfit WestRock adquirió Cartomanabí de Ecuador, añadiendo 50.000 toneladas de capacidad de cartón plegable a su cartera en América del Sur.

- Marzo de 2025: Klabin puso en marcha el proyecto Piracicaba II por BRL 1.560 millones (USD 312 millones) en Brasil, aumentando el suministro de corrugado a Chile.

- Febrero de 2025: Integrity inauguró la planta de reciclaje de cartón más grande de Chile en Quilicura, una inversión de CLP 6.000 millones (USD 6,64 millones) que añade 20.000 toneladas de capacidad.

Alcance del Informe del Mercado de Cartón Plegable de Chile

El mercado de cartón plegable es la industria que produce, distribuye y utiliza soluciones de envases a base de cartón, comúnmente utilizadas para bienes de consumo, alimentos, bebidas y otros productos. Este informe analiza las tendencias del mercado, los impulsores de crecimiento, los desafíos y las oportunidades específicas del mercado de cartón plegable de Chile.

El Informe del Mercado de Cartón Plegable de Chile está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartón Plegable, Kraft sin Blanquear Revestido, Cartulina de Línea Blanca y Otros Tipos de Materiales), Tecnología de Impresión (Impresión Litográfica, Impresión Flexográfica, Impresión Digital, Impresión en Huecograbado y Otras Tecnologías de Impresión) e Industria de Usuario Final (Alimentos y Bebidas, Atención Médica y Productos Farmacéuticos, Cuidado Personal y Cosméticos, Eléctrico y Electrónico, Bienes del Hogar e Industriales, Tabaco, Comercio Electrónico y Envases Listos para Venta al por Menor y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartón Plegable |

| Kraft sin Blanquear Revestido |

| Cartulina de Línea Blanca |

| Otros Tipos de Materiales |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión en Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Atención Médica y Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Eléctrico y Electrónico |

| Bienes del Hogar e Industriales |

| Tabaco |

| Comercio Electrónico y Envases Listos para Venta al por Menor |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartón Plegable | |

| Kraft sin Blanquear Revestido | |

| Cartulina de Línea Blanca | |

| Otros Tipos de Materiales | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión en Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Atención Médica y Productos Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Eléctrico y Electrónico | |

| Bienes del Hogar e Industriales | |

| Tabaco | |

| Comercio Electrónico y Envases Listos para Venta al por Menor | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cartón plegable de Chile y su crecimiento esperado?

El tamaño del mercado de cartón plegable de Chile alcanzó USD 551,38 millones en 2026 y se prevé que llegue a USD 721,74 millones para 2031, reflejando una CAGR del 5,53%.

¿Qué tipo de material se está expandiendo más rápidamente en el sector de cartón de Chile?

Se proyecta que el Kraft sin Blanquear Revestido crezca a una CAGR del 6,71% hasta 2031, ya que los exportadores buscan cartones resistentes a la humedad y listos para la cadena de frío.

¿Cómo está influyendo el comercio electrónico en los requisitos de diseño de cartones?

Las ventas minoristas en línea que superan los USD 10.000 millones están impulsando la demanda de cartones secundarios optimizados para el manejo robótico, características de fácil apertura y devoluciones sin fricciones.

¿Qué medidas regulatorias están dando forma a las decisiones de envase?

La Ley REP y la ley de plásticos de un solo uso imponen objetivos de recolección y umbrales de contenido reciclado que favorecen los cartones de fibra reciclable sobre las alternativas plásticas.

¿Por qué las fluctuaciones en los precios de la pulpa son un riesgo importante para los convertidores?

La volatilidad del costo de la fibra virgen, amplificada por las variaciones cambiarias, puede mover los costos de insumos entre un 10% y un 15% por trimestre, reduciendo los márgenes de los convertidores sin pulpa propia.

¿Qué tecnología de impresión está ganando participación en Chile?

La impresión digital avanza a una CAGR del 7,17% a medida que las marcas de bebidas artesanales y de venta directa al consumidor requieren tiradas cortas con gráficos personalizados y trazabilidad basada en códigos QR.

Última actualización de la página el: