Tamaño y Participación del Mercado de Varistores de Óxido Metálico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Medio Oriente |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Varistores de Óxido Metálico por Mordor Intelligence

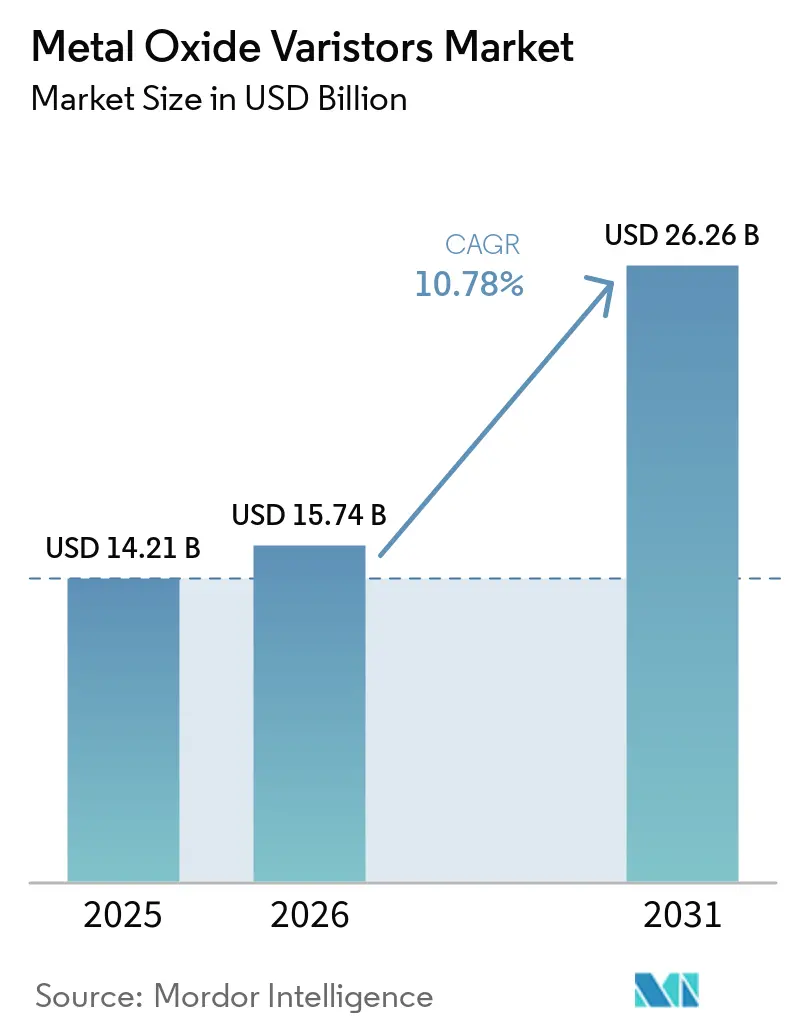

Se proyecta que el tamaño del mercado de varistores de óxido metálico se expanda desde USD 14,21 mil millones en 2025 y USD 15,74 mil millones en 2026 hasta USD 26,26 mil millones en 2031, registrando una CAGR del 10,78% entre 2026 y 2031. El impulso está pasando de los ciclos cíclicos de renovación de hardware de consumo hacia una demanda estructural, ya que el cumplimiento de la normativa de protección contra sobretensiones se vuelve obligatorio para los cargadores de vehículos eléctricos, las estaciones base 5G y los sistemas de calidad de energía en el borde de la red. Los dispositivos de voltaje medio dominan la protección residencial y comercial ligera porque se adaptan a las redes eléctricas de 230 V a 1.000 V, mientras que los componentes de alto voltaje ahora siguen la rápida adopción de las arquitecturas de vehículos eléctricos de 800 V y las cadenas fotovoltaicas de 1.500 V. Las cadenas de suministro siguen siendo ajustadas; los plazos de entrega de chips especializados de varistores de óxido metálico se extendieron de ocho semanas a seis meses durante 2025, y las fluctuaciones en el precio de la materia prima de óxido de zinc han comprimido los márgenes a pesar del saludable crecimiento de los ingresos. La competencia es moderada pero intensa, con seis proveedores globales que controlan algo menos de dos tercios de las ventas agregadas, pero que enfrentan presiones de costos derivadas de la volatilidad de las materias primas y las amenazas de sustitución por parte de los diodos TVS de silicio.

Conclusiones Clave del Informe

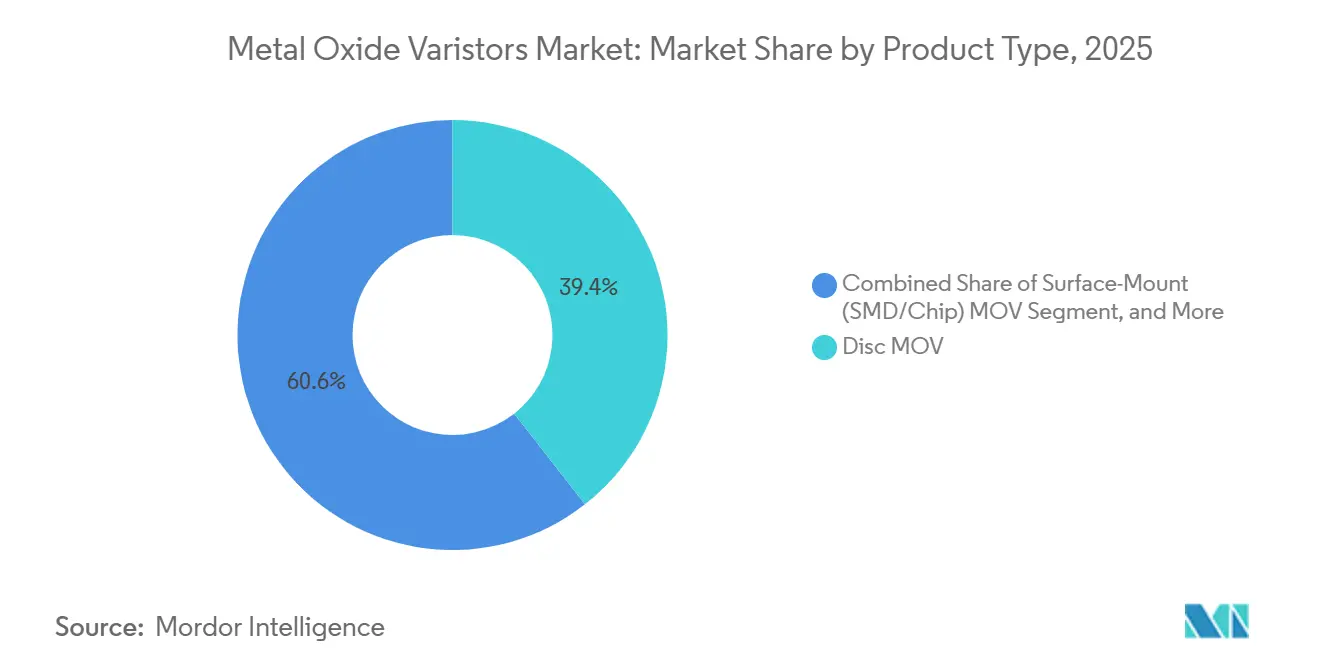

- Por tipo de producto, los dispositivos de disco representaron el 39,43% de los ingresos en 2025, mientras que las variantes de montaje superficial se están expandiendo a una CAGR del 11,58% hasta 2031.

- Por clasificación de voltaje, los componentes de voltaje medio (230 V-1.000 V) representaron el 44,59% de la participación del mercado de varistores de óxido metálico en 2025; los dispositivos de alto voltaje por encima de 1.000 V son el segmento de más rápido crecimiento con una CAGR del 11,38%.

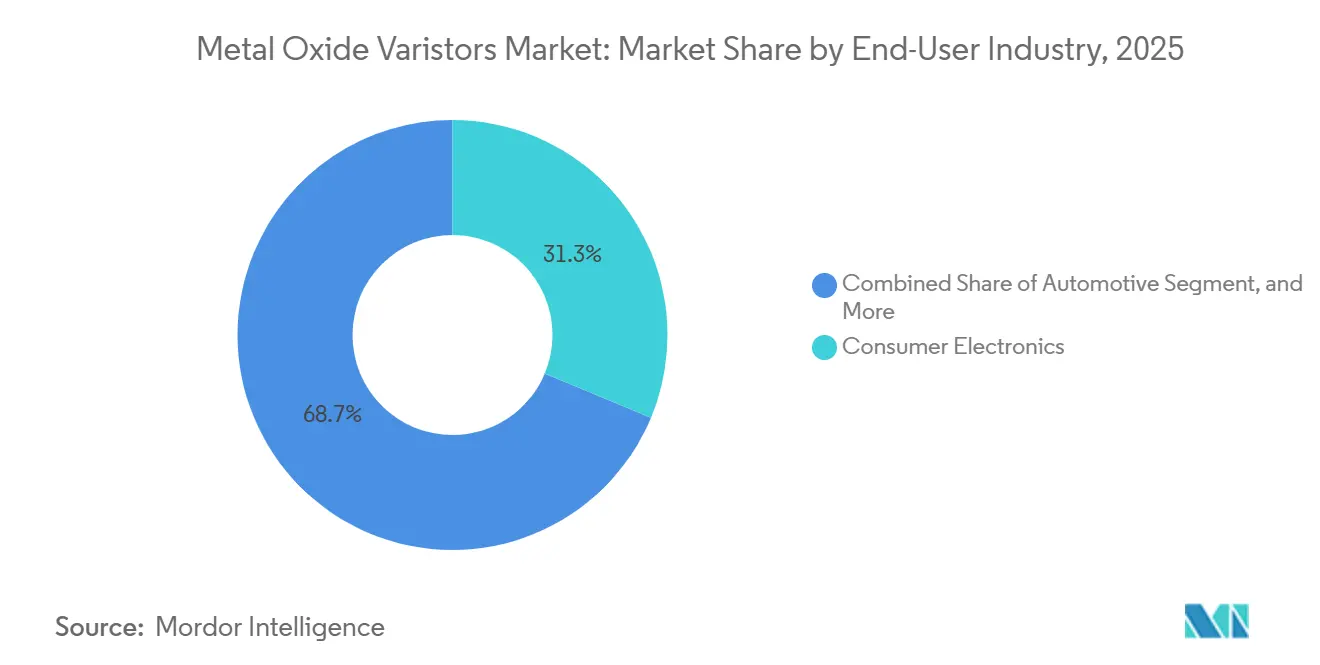

- Por industria de usuario final, la electrónica de consumo representó el 31,29% de los ingresos en 2025, mientras que la electrónica automotriz avanza a una CAGR del 11,98%.

- Por aplicación, los dispositivos de protección contra sobretensiones representaron el 46,81% de los ingresos de 2025; la protección de electrónica automotriz avanza con una CAGR del 11,78%.

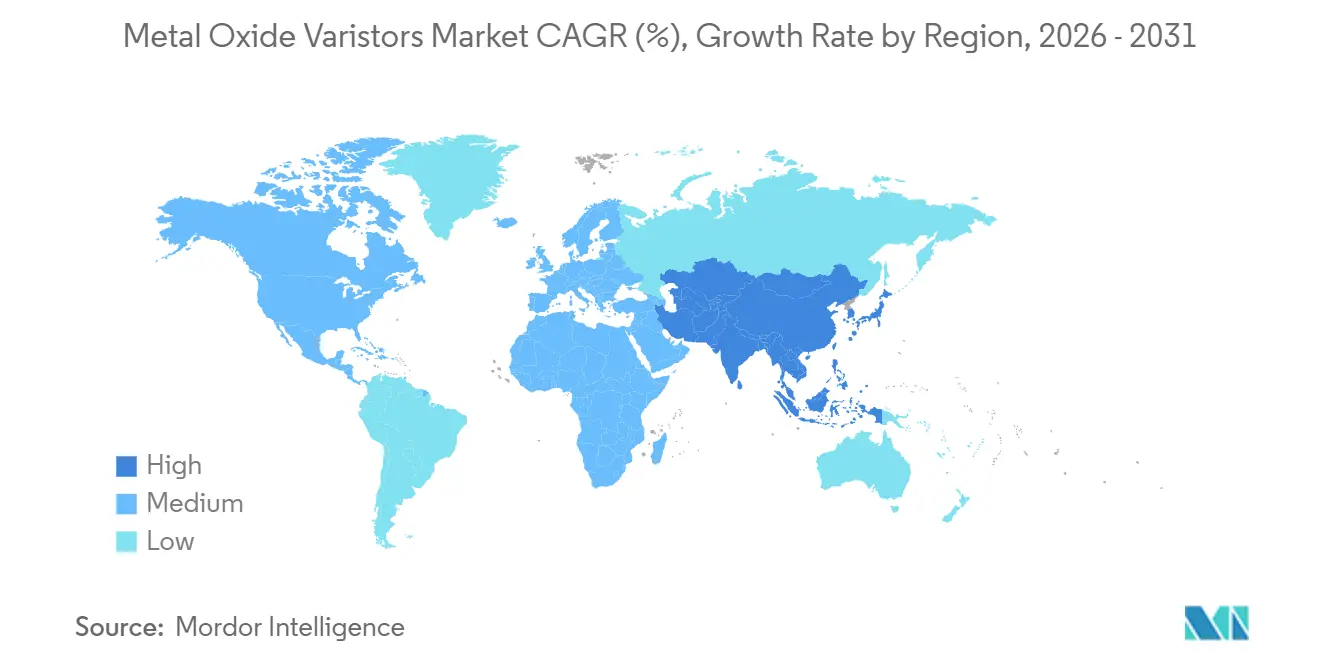

- Por geografía, Asia-Pacífico lideró con el 38,48% de la demanda de 2025 y está creciendo al 11,69% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Varistores de Óxido Metálico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Proliferación de la Infraestructura de Carga de Vehículos Eléctricos | +2.1% | Global, concentrado en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Mayor Adopción de Protección contra Sobretensiones en el Hogar Inteligente | +1.8% | América del Norte y Europa, en expansión hacia los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue de Redes 5G que Requieren una Supresión Robusta de Sobretensiones | +1.6% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Expansión del Internet Industrial de las Cosas en Entornos de Energía Adversos | +1.4% | Corredores industriales globales; centros de fabricación de Asia-Pacífico, modernizaciones en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Iniciativas de Calidad de Energía en el Borde de la Red en Economías en Desarrollo | +1.2% | India, Brasil, Sudeste Asiático, África Subsahariana | Largo plazo (≥ 4 años) |

| Mandatos Impulsados por Seguros para la Protección contra Rayos en Edificios Comerciales | +0.9% | América del Norte y Europa; emergente en América Latina y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Proliferación de la Infraestructura de Carga de Vehículos Eléctricos

Los cargadores públicos de vehículos eléctricos a nivel mundial superaron los 5 millones de unidades en 2024, y la norma IEC 61851-23:2023 ahora exige dispositivos de protección contra sobretensiones en el lado de corriente continua con un nivel de protección de 2,5 kV. Estas reglas impulsan arquitecturas coordinadas de Tipo 1 y Tipo 2 que combinan varistores de óxido metálico con tubos de descarga de gas en las entradas de corriente alterna y descargadores de corriente continua dedicados basados en varistores de óxido metálico en las salidas. La norma IEEE Std C62.230-2022 codifica además la protección hasta 1.500 V de corriente continua, favoreciendo la absorción de alta energía de los varistores de óxido metálico sobre las opciones exclusivamente de semiconductores. La fiabilidad en campo es importante: el 46% de los usuarios de carga rápida citan tiempos de inactividad vinculados a fallos eléctricos, y un cargador averiado puede costar más de USD 40.000 en reparaciones e ingresos perdidos. Los fabricantes de componentes respondieron; el ProTec T2 DCGU 3Y de Raycap de 2025 proporciona módulos enchufables de 1.000 V y 1.500 V con una capacidad nominal de 100 kA, lo que ilustra el cambio hacia plataformas de varistores de óxido metálico de alto voltaje y mantenibles.[1]Raycap, "Protección contra Sobretensiones para Infraestructura de Carga de Corriente Continua Pública y Comercial de Acuerdo con IEC 61851-23," raycap.com

Mayor Adopción de Protección contra Sobretensiones en el Hogar Inteligente

Los hogares ahora albergan aproximadamente 30 dispositivos conectados, y el Artículo 230.67 del NEC 2023 exige protección contra sobretensiones en todas las entradas de servicio de viviendas en los Estados Unidos. Los dispositivos basados en varistores de óxido metálico para toda la vivienda mitigan los rayos y las fluctuaciones de la red, que aumentaron un 18% y un 17%, respectivamente, durante la última década. Fabricantes como Mersen ampliaron sus líneas premium en 2025 con unidades residenciales de 75 kA que incorporan núcleos de varistores de óxido metálico con desconexión térmica, indicadores LED de estado remoto y garantías para equipos conectados, lo que eleva los precios de venta promedio. La tensión en el suministro persiste; sin embargo, los plazos de entrega de chips de varistores de óxido metálico con calificación AEC-Q200 se extendieron a nueve meses para valores seleccionados, lo que obliga a constructores e instaladores a mantener existencias previas. Los dispositivos de protección contra sobretensiones habilitados para el Internet de las Cosas, como el VARITECTOR PU IoT AC de Weidmüller, ahora transmiten eventos de sobrevoltaje a paneles de control en la nube, lo que permite a los propietarios programar reemplazos antes de que se produzca un fallo.

Despliegue de Redes 5G que Requieren una Supresión Robusta de Sobretensiones

Las celdas macro 5G al aire libre experimentan una alta exposición a sobretensiones porque las antenas están montadas en lo alto de torres de acero, donde la densidad de impactos de rayos es elevada. Las guías de diseño de Bourns recomiendan cascadas de varistores de óxido metálico y tubos de descarga de gas en las alimentaciones de corriente alterna de 230/400 V y en las líneas de respaldo de corriente continua de 48 V. Los varistores de óxido metálico ofrecen una capacidad de energía simétrica y bidireccional que los diodos semiconductores no pueden igualar a los niveles de decenas de kiloamperios especificados en la norma UL 1449. La innovación de productos se centra en la huella; los varistores de óxido metálico multicapa en formato SMD 2220 ahora reemplazan a cuatro componentes de plomo radial, reduciendo el área de la placa en aproximadamente un 30% y reduciendo el tamaño de las unidades de energía en lo alto de las torres.

Expansión del Internet Industrial de las Cosas en Entornos de Energía Adversos

Las fábricas conectadas en el borde despliegan miles de sensores vinculados a variadores de velocidad que generan frecuentes sobretensiones de conmutación. Siemens y otros proveedores suministran dispositivos de protección contra sobretensiones en carril DIN con varistores de óxido metálico que combinan cartuchos reemplazables, alarmas remotas y registros de rendimiento para apoyar el mantenimiento predictivo. Bourns introdujo un varistor multicapa en 2025 que maneja 4.500 A en un paquete 2220 y opera desde -55 °C hasta +125 °C, lo que lo hace adecuado para módulos industriales compactos. La telemetría en tiempo real sobre recuentos de sobretensiones y estrés térmico ahora alimenta modelos de salud de activos, ayudando a las instalaciones a evitar paradas no programadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Materia Prima de Óxido de Zinc | -1.3% | Global, aguda en regiones dependientes de importaciones de China e India | Corto plazo (≤ 2 años) |

| Límites de Miniaturización en el Manejo de Energía de Pico | -0.8% | Global, concentrado en los segmentos de electrónica de consumo e Internet de las Cosas | Mediano plazo (2-4 años) |

| Amenaza de Sustitución por Supresores de Voltaje Transitorio (Diodos TVS) | -0.7% | América del Norte, Europa y aplicaciones de datos de alta velocidad en Asia-Pacífico | Mediano plazo (2-4 años) |

| Componentes Falsificados en Cadenas de Suministro del Mercado Gris | -0.5% | Global, riesgo elevado en cadenas de suministro sensibles al precio y en rápida reubicación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Materia Prima de Óxido de Zinc

El óxido de zinc es la base cerámica funcional de un varistor de óxido metálico, y los picos en el costo de la materia prima pueden eliminar los márgenes trimestrales. Los precios al contado oscilaron entre USD 3,11 kg y USD 3,46 kg durante finales de 2025, aproximadamente un 25% por encima de los niveles previos a la pandemia. Los proveedores asiáticos más pequeños con balances financieros ajustados tienen dificultades para cubrir riesgos, lo que lleva a algunos a racionar las entregas o imponer recargos. La integración vertical por parte de los proveedores de primer nivel compensa parcialmente la volatilidad; varios negociaron contratos de mineral a largo plazo e invirtieron en el reciclaje de circuito cerrado de los residuos del horno.[2]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Sector de Fabricación Crítica: Introducción al Mercado Gris," cisa.gov

Límites de Miniaturización en el Manejo de Energía de Pico

Las placas compactas de Internet de las Cosas a menudo asignan menos de 3 mm² para la protección contra sobretensiones, lo que limita el diámetro del varistor de óxido metálico y, por tanto, su capacidad de energía. Los diodos TVS de silicio ganan terreno en estos zócalos porque su conmutación de subnanosegundos y su baja capacitancia preservan la integridad de la señalización de alta velocidad. Las pruebas comparativas de Texas Instruments mostraron que un varistor de óxido metálico de 24 V limitaba la tensión a casi 1.500 V bajo el estrés de la norma IEC 61000-4-2, mientras que un diodo TVS equivalente limitaba el pico a 400 V, bien dentro de la tolerancia del transceptor del bus CAN.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Diseños de Montaje Superficial Impulsan la Integración a Nivel de Placa

Los dispositivos de disco retuvieron la mayor participación del 39,43% del mercado de varistores de óxido metálico en 2025, una posición asegurada por su alto manejo de energía en los protectores de sobretensiones de entrada de servicio y electrodomésticos. Las variantes de montaje superficial, sin embargo, ofrecen la CAGR más rápida del 11,58% hasta 2031, ya que las placas automotrices y de telecomunicaciones migran hacia componentes soldables por reflujo. Este cambio es evidente en las ofertas multicapa con calificación AEC-Q200 que reducen a la mitad el tiempo de colocación en comparación con los plomo radiales. Los formatos de correa y bloque continúan protegiendo los transformadores de servicios públicos y los accionamientos ferroviarios, donde son comunes decenas de kiloamperios por impulso, pero representan un nicho en términos de valor global. Otras geometrías, como los varistores de óxido metálico en anillo, ocupan funciones especializadas de envoltura de cables, manteniendo una demanda moderada sin alterar la jerarquía.

A lo largo del horizonte de pronóstico, el tamaño del mercado de varistores de óxido metálico para componentes de montaje superficial se expande a medida que los fabricantes de equipos originales consolidan la protección a nivel de placa, integrando varistores de óxido metálico miniaturizados junto a los controladores de energía para cumplir con las normas ISO 7637 e IEC 61000-4-5. Los recuentos de capas más altos en las cerámicas multicapa aumentan la capacidad en julios en aproximadamente un 30%, cerrando la brecha con los discos de 14 mm mientras se preserva la respuesta de subnanosegundos. Los dispositivos de disco siguen dominando los electrodomésticos sensibles al precio y los diseños de sistemas de alimentación ininterrumpida, donde el ensamblaje de orificio pasante sigue siendo prevalente. Los proveedores se diferencian añadiendo fusibles térmicos de polímero y recubrimientos conformales a los componentes de disco, extendiendo la vida útil en entornos húmedos. La coexistencia de ambos formatos garantiza una cartera equilibrada para los fabricantes que pueden flexibilizar los hornos cerámicos en diferentes diámetros y alturas de apilamiento.

Por Clasificación de Voltaje: El Segmento de Alto Voltaje Crece con el Auge de los Vehículos Eléctricos y la Energía Solar

Los dispositivos de voltaje medio entre 230 V y 1.000 V capturaron el 44,59% de la participación del mercado de varistores de óxido metálico en 2025, lo que refleja su adecuación a las redes eléctricas residenciales bifásicas y trifásicas comerciales. Los componentes de alto voltaje por encima de 1.000 V registran la CAGR líder del 11,38%, impulsados por las baterías de tracción de 800 V y las cadenas fotovoltaicas de 1.500 V. Los varistores de óxido metálico de bajo voltaje siguen siendo esenciales en las placas de consumo y los puertos de datos, pero enfrentan competencia directa de los diodos TVS de silicio. Las hojas de ruta de productos ahora enfatizan los módulos de operación continua de 1.500 V que se integran en las etapas de salida de los cargadores rápidos de corriente continua sin reducción de capacidad. Los cartuchos reemplazables en campo ayudan a los operadores a evitar el cierre completo del gabinete durante el mantenimiento.

A medida que la capacidad de energía renovable escala, las empresas de servicios públicos especifican híbridos de varistores de óxido metálico y tubos de descarga de gas de alto voltaje para satisfacer las pruebas de sobrevoltaje temporal de la norma IEC 61643-41, impulsando la demanda hacia el extremo superior de la curva. El tamaño del mercado de varistores de óxido metálico vinculado a las clasificaciones de alto voltaje, por lo tanto, crece más rápido que el promedio general, aunque los volúmenes unitarios absolutos siguen siendo menores que en las líneas de voltaje medio. Los fabricantes están mejorando los mecanismos de desconexión térmica que se activan por debajo de 180 °C, evitando la ruptura catastrófica bajo fallos sostenidos. Mientras tanto, los productos de voltaje medio reciben actualizaciones incrementales, códigos de trazabilidad marcados con láser y puntos de contacto para el Internet de las Cosas que los integran en los ecosistemas de paneles inteligentes. Los varistores de óxido metálico de bajo voltaje persistirán en los controladores de LED y los adaptadores de portátiles donde un único pulso de 2 kA es el objetivo de diseño, pero el aumento de volumen sigue siendo modesto.

Por Industria de Usuario Final: La Electrificación Automotriz Reescribe los Patrones de Demanda

La electrónica de consumo mantuvo su participación del 31,29% en los ingresos de usuarios finales en 2025, impulsada por teléfonos inteligentes, televisores y electrodomésticos que integran varistores de óxido metálico en las entradas de corriente alterna. La electrónica automotriz registra la CAGR más fuerte del 11,98%, ya que cada vehículo eléctrico de batería integra docenas de varistores a nivel de placa para resistir las sobretensiones por descarga de carga e inducidas por rayos. Los equipos industriales, las telecomunicaciones y las instalaciones de almacenamiento de energía completan la demanda, cada uno requiriendo paquetes robustecidos e intervalos de mantenimiento prolongados. La presión de reducción de costos es intensa en las aplicaciones de consumo heredadas, mientras que los proveedores de primer nivel automotrices aceptan precios premium por el cumplimiento de la norma AEC-Q200 y la resistencia de -40 °C a +150 °C.

Se espera que el tamaño del mercado de varistores de óxido metálico atribuible a los sistemas automotrices se expanda aún más a medida que proliferen los trenes de potencia de 800 V, elevando las amplitudes de sobretensión que solo los varistores de óxido metálico con pilas multicapa pueden absorber. Las unidades de gestión de baterías despliegan matrices con una capacidad nominal de 60 J de energía de pulso pero con una huella de solo 1210, equilibrando el espacio y la robustez. La electrónica de consumo, por el contrario, avanza hacia discos de menor diámetro o fusibles rearmables de polímero para ahorrar céntimos por unidad. Los accionamientos industriales y los gabinetes de controladores lógicos programables mantienen un volumen estable para los componentes de plomo radial de 20 mm capaces de 40 kA en una onda de 8/20 µs. Las empresas de telecomunicaciones, finalmente, prefieren los varistores de óxido metálico multicapa que combinan protección bidireccional con huellas SMD compactas en los convertidores de energía en lo alto de las torres.

Por Aplicación: Los Dispositivos de Protección contra Sobretensiones Mantienen el Liderazgo, la Electrónica Automotriz se Acerca

Los dispositivos de protección contra sobretensiones representaron el 46,81% de los ingresos por aplicación en 2025, la mayor participación en el mercado de varistores de óxido metálico, porque los códigos de construcción exigen descargadores de Tipo 1 y Tipo 2 en las entradas de servicio. La protección de electrónica automotriz está creciendo a una CAGR del 11,78%, impulsada por los estrictos niveles de prueba de las normas ISO 7637 e IEC 61000-4-5 en los trenes de potencia de vehículos eléctricos. La protección de tensión de línea para equipos industriales se sitúa en el medio, con una adopción modesta pero estable a medida que las fábricas se digitalizan. Los inversores de energía renovable y los sistemas de almacenamiento de baterías también especifican descargadores de corriente continua basados en varistores de óxido metálico, pero su participación combinada sigue siendo secundaria.

La adopción futura se centra en los dispositivos de protección contra sobretensiones multipolares que integran elementos de varistores de óxido metálico, tubos de descarga de gas y diodos TVS dentro de cartuchos de encaje a presión, ofreciendo contactos de estado en tiempo real para el mantenimiento predictivo. El mercado global de varistores de óxido metálico para dispositivos de protección contra sobretensiones crece así en línea con la aplicación generalizada de los códigos en América del Norte y Europa. Los cargadores a bordo automotrices despliegan cada vez más cascadas coordinadas de varistores de óxido metálico y SIDACtor que limitan la tensión por debajo de 1 kV durante sobretensiones de 6 kV, un requisito que es imposible de cumplir solo con varistores de óxido metálico. Los filtros de tensión de línea industrial dependen de discos de 275 V a 320 V para controlar los picos de conmutación de motores, garantizando el tiempo de actividad de los controladores lógicos programables. Los instaladores de energía renovable especifican descargadores de varistores de óxido metálico de 1.500 V en las cajas combinadoras de corriente continua, pero el estrés de voltaje elevado reduce el grupo de proveedores a aquellos con cerámicas de alto voltaje probadas.

Análisis Geográfico

Asia-Pacífico lidera el mercado de varistores de óxido metálico, representando el 38,48% de los ingresos en 2025 y una perspectiva de CAGR del 11,69%. El objetivo político de China de un 70% de contenido nacional en componentes clave impulsa las empresas conjuntas, mientras que el Programa de Fabricación de Componentes Electrónicos de India, ampliado a INR 400 mil millones (USD 4.800 millones), ha atraído inversiones comprometidas que superan los USD 13.900 millones.[3]Gobierno de India, Ministerio de Electrónica y Tecnología de la Información, "Comunicado de Prensa del Programa de Fabricación de Componentes Electrónicos, febrero de 2026," meity.gov.in La capacidad local reduce el riesgo logístico, pero expone a la falsificación, ya que el 43% de las plantas reubicadas reportaron componentes sospechosos dentro de los seis meses posteriores al traslado de la producción.

América del Norte le sigue como un mercado significativo, impulsado por los mandatos de los códigos de los Estados Unidos y la rápida expansión de la industria de vehículos eléctricos. La Ley CHIPS, que asigna USD 52.000 millones en incentivos, está desempeñando un papel crucial en el fomento de la fabricación nacional de componentes pasivos y en la reducción de la dependencia de las importaciones. Además, la implementación de los aranceles de la Sección 301 ha impactado significativamente el costo de los varistores de óxido metálico importados de China, duplicando efectivamente sus precios a partir de 2025. Esto ha llevado a los distribuidores a diversificar sus cadenas de suministro para mitigar los riesgos y gestionar los costos de manera efectiva. Mientras tanto, Canadá y México están siendo testigos de un aumento en las instalaciones de dispositivos de protección contra sobretensiones de Tipo 1, particularmente en parques eólicos y centros de datos. Estas instalaciones se concentran en los corredores de praderas propensas a los rayos, donde la necesidad de una protección robusta contra sobretensiones es fundamental para garantizar la fiabilidad y la seguridad de la infraestructura en estas regiones.

Europa se beneficia de las estrictas normas de compatibilidad electromagnética bajo la norma EN 61643 y del impulso hacia la energía renovable. Alemania y Francia aceleran la protección del bus de corriente continua en las matrices solares de 1.500 V, mientras que el Reino Unido exige dispositivos de protección contra sobretensiones en los circuitos de cargadores de vehículos eléctricos a menos que se presente una exención de riesgo formal. Las iniciativas regionales para soterrar las líneas de distribución reducen la exposición a los rayos, pero aumentan la demanda de registros de sobretensiones en red para apoyar las auditorías de salud de activos. América del Sur se expande de manera constante, liderada por el desarrollo solar de Brasil y los clústeres de ensamblaje automotriz de México que abastecen varistores de óxido metálico con calificación AEC-Q200. Oriente Medio y África están adoptando la protección contra sobretensiones en instalaciones de servicios públicos y petróleo; los Emiratos Árabes Unidos están promoviendo proyectos piloto de redes inteligentes que instrumentan los dispositivos de protección contra sobretensiones con balizas de estado para el Internet de las Cosas.

Panorama Competitivo

La concentración de la industria es moderadamente fragmentada. TDK, Littelfuse, Vishay, Panasonic, Eaton y Bourns controlan colectivamente casi el 60% de los ingresos del mercado de varistores de óxido metálico, beneficiándose de recetas cerámicas propietarias y amplias certificaciones regulatorias. Littelfuse registró un aumento del margen de EBITDA de 370 puntos básicos en el cuarto trimestre de 2025 sobre una sólida demanda de productos pasivos, a pesar de un deterioro del fondo de comercio vinculado a semiconductores de potencia más débiles.[4]Littelfuse Inc., "Littelfuse Reporta los Resultados del Cuarto Trimestre y del Año Completo 2025," littelfuse.com Bourns lanzó cuatro nuevas familias de varistores o supresores de sobretensiones híbridos en 18 meses, lo que señala un ritmo agresivo orientado a la automoción y la infraestructura 5G.

Las tendencias estratégicas enfatizan la integración vertical y la amplitud de la cartera. Los líderes del mercado co-sinteran pilas multicapa internamente, incorporan enlaces de desconexión térmica y agrupan núcleos de varistores de óxido metálico con tubos de descarga de gas y diodos TVS en módulos híbridos. El cumplimiento de la 5.ª Edición de la norma UL 1449 y la norma IEC 61643-41:2025 impone barreras de ingeniería significativas, ya que cada nueva familia de productos puede costar USD 100.000 en tarifas de certificación y pruebas de un año de duración. Las amenazas disruptivas provienen de los participantes chinos respaldados por el gobierno que escalan el volumen rápidamente, aunque se quedan atrás en las calificaciones automotrices de alta gama.

Los dispositivos de protección contra sobretensiones habilitados para el Internet de las Cosas representan un valor emergente. Weidmüller y Schneider Electric integran telemetría Bluetooth o Ethernet que registra los recuentos de sobretensiones y la vida residual, abriendo ingresos por contratos de servicio. Las aseguradoras ahora ofrecen descuentos en las pólizas para propiedades que reportan el estado de los dispositivos de protección contra sobretensiones en tiempo real, monetizando los datos recopilados por dichos dispositivos. Las estructuras híbridas de varistores de óxido metálico, tubos de descarga de gas y diodos TVS ganan favor porque combinan alta absorción de energía, baja fuga en espera y una limitación precisa, reduciendo el recuento de componentes en cargadores compactos y estaciones base.

Líderes de la Industria de Varistores de Óxido Metálico

TDK Corporation

Vishay Intertechnology, Inc.

Panasonic Holdings Corporation

Littelfuse, Inc.

Bourns, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Bourns introdujo la serie GDT225HE, tubos de descarga de gas de alto voltaje con una capacidad nominal de 1.000 V-2.000 V de corriente continua y una descarga máxima de 60 kA, orientados a cargadores de vehículos eléctricos y almacenamiento de baterías.

- Enero de 2026: Littelfuse reportó ventas de electrónica del cuarto trimestre de 2025 de USD 345,15 millones, un aumento del 20,7% interanual, liderado por un crecimiento del 23% en productos pasivos de protección contra sobretensiones.

- Diciembre de 2025: Raycap presentó el dispositivo de protección contra sobretensiones de corriente continua enchufable ProTec T2 DCGU 3Y para cargadores de vehículos eléctricos de 1.000 V y 1.500 V, conforme a las normas IEC 61851-23 y UL 1449 5.ª Edición.

- Octubre de 2025: Mersen amplió su familia Surge-Trap STXH con un modelo residencial de 75 kA con núcleos TPMOV y una garantía de equipos conectados de USD 50.000.

Alcance del Informe Global del Mercado de Varistores de Óxido Metálico

El mercado de varistores de óxido metálico es la industria global que diseña, fabrica, distribuye y aplica componentes resistivos dependientes del voltaje para proteger los sistemas eléctricos y electrónicos de las sobretensiones transitorias y los eventos de sobrevoltaje. Los varistores de óxido metálico son dispositivos semiconductores no lineales, compuestos principalmente de materiales cerámicos a base de óxido de zinc, que cambian rápidamente de resistencia en respuesta a un voltaje excesivo, desviando así las corrientes de sobretensión y protegiendo los circuitos y equipos sensibles.

El Informe del Mercado de Varistores de Óxido Metálico está Segmentado por Tipo de Producto (Varistor de Óxido Metálico de Disco, Varistor de Óxido Metálico de Montaje Superficial, Varistor de Óxido Metálico de Correa/Bloque y Otros Tipos de Productos), Clasificación de Voltaje (Bajo ≤230 V, Medio 230-1.000 V y Superior a 1.000 V), Industria de Usuario Final (Electrónica de Consumo, Equipos Industriales, Automotriz, Energía y Potencia, Telecomunicaciones y Otras Industrias de Usuario Final), Aplicación (Dispositivos de Protección contra Sobretensiones, Protección de Tensión de Línea, Electrónica Automotriz, Electrónica de Potencia Industrial y Otras Aplicaciones) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Varistor de Óxido Metálico de Disco |

| Varistor de Óxido Metálico de Montaje Superficial (SMD/Chip) |

| Varistor de Óxido Metálico de Correa / Bloque |

| Otros Tipos de Productos |

| Bajo (≤230 V) |

| Medio (230 - 1.000 V) |

| Alto (Superior a 1.000 V) |

| Electrónica de Consumo |

| Equipos Industriales |

| Automotriz |

| Energía y Potencia |

| Telecomunicaciones |

| Otras Industrias de Usuario Final |

| Dispositivos de Protección contra Sobretensiones |

| Protección de Tensión de Línea |

| Electrónica Automotriz |

| Electrónica de Potencia Industrial |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Varistor de Óxido Metálico de Disco | ||

| Varistor de Óxido Metálico de Montaje Superficial (SMD/Chip) | |||

| Varistor de Óxido Metálico de Correa / Bloque | |||

| Otros Tipos de Productos | |||

| Por Clasificación de Voltaje | Bajo (≤230 V) | ||

| Medio (230 - 1.000 V) | |||

| Alto (Superior a 1.000 V) | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Equipos Industriales | |||

| Automotriz | |||

| Energía y Potencia | |||

| Telecomunicaciones | |||

| Otras Industrias de Usuario Final | |||

| Por Aplicación | Dispositivos de Protección contra Sobretensiones | ||

| Protección de Tensión de Línea | |||

| Electrónica Automotriz | |||

| Electrónica de Potencia Industrial | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de varistores de óxido metálico?

El tamaño del mercado de varistores de óxido metálico alcanzó USD 15,74 mil millones en 2026 y se prevé que llegue a USD 26,26 mil millones en 2031, con una CAGR del 10,78%.

¿Qué tipo de producto está creciendo más rápido?

Los varistores de óxido metálico de montaje superficial registran el crecimiento más rápido, avanzando a un 11,58% anual por la creciente adopción en placas automotrices y radios 5G.

¿Por qué son críticos los varistores de óxido metálico para los cargadores de vehículos eléctricos?

La norma IEC 61851-23:2023 limita la tensión de paso en la salida de corriente continua a 2,5 kV, por lo que los dispositivos de protección contra sobretensiones de alta energía basados en varistores de óxido metálico son obligatorios para absorber los rayos y las sobretensiones de conmutación que amenazan el tiempo de actividad del cargador.

¿Cómo afecta la volatilidad del precio del óxido de zinc a los proveedores?

Los costos al contado del óxido de zinc aumentaron aproximadamente un 25% sobre los niveles previos a la pandemia, comprimiendo los márgenes de los fabricantes de varistores de óxido metálico que carecen de contratos de mineral a largo plazo.

¿Qué región lidera el crecimiento de la demanda?

Asia-Pacífico ostenta la mayor participación y el mayor crecimiento, impulsado por el impulso de localización de China y el programa de incentivos de INR 400 mil millones (USD 4.800 millones) de India para la producción de componentes.

¿Están los diodos TVS reemplazando a los varistores de óxido metálico?

Los diodos TVS ganan terreno en las líneas de bajo voltaje y alta velocidad debido a su respuesta más rápida y menor capacitancia, pero los varistores de óxido metálico siguen siendo dominantes para la protección de energía de corriente alterna y corriente continua de alta energía debido a su superior absorción en julios.

Última actualización de la página el: