Tamaño y Cuota del Mercado de Transistores de Potencia Bipolares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.31% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Transistores de Potencia Bipolares por Mordor Intelligence

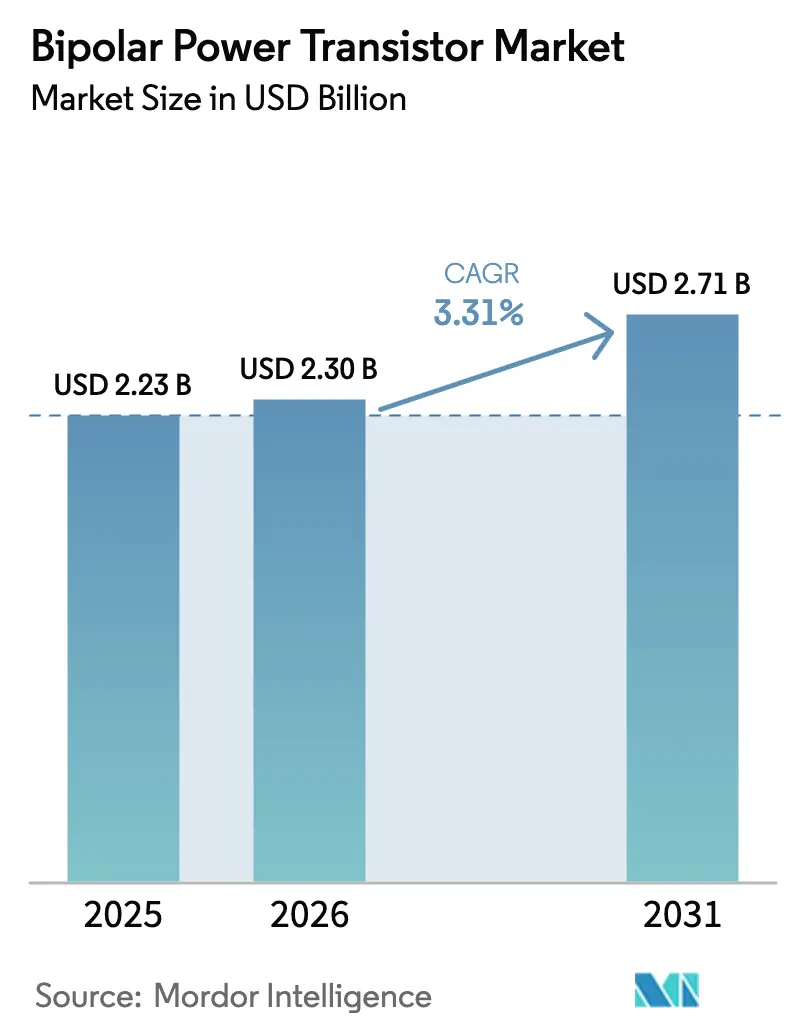

El tamaño del mercado de transistores de potencia bipolares en 2026 se estima en USD 2.300 millones, creciendo desde el valor de 2025 de USD 2.230 millones, con proyecciones para 2031 que muestran USD 2.710 millones, creciendo a una CAGR del 3,31% entre 2026 y 2031. La expansión constante de los ingresos enmascara el cambio disruptivo del silicio convencional hacia el carburo de silicio, a medida que la electrificación automotriz, la energía renovable y la infraestructura 5G elevan los requisitos de rendimiento. El silicio mantiene el liderazgo en volumen gracias a sus líneas de fabricación maduras y ventajas en costes, aunque los materiales de banda ancha capturan victorias de diseño críticas donde el margen térmico, la velocidad de conmutación y la densidad de potencia superan la sensibilidad al precio. Asia-Pacífico lidera los envíos gracias a la escala de China y la manufactura de precisión de Japón, mientras que las estrictas normas de eficiencia de Europa y los nichos de alta fiabilidad de América del Norte configuran una demanda diferenciada. El enfoque de uso final migra de la electrónica de consumo hacia la energía renovable, los trenes de potencia para vehículos eléctricos y la automatización industrial, orientando a los proveedores hacia aplicaciones de mayor valor a medida que los volúmenes de dispositivos discretos se estabilizan.

Conclusiones Clave del Informe

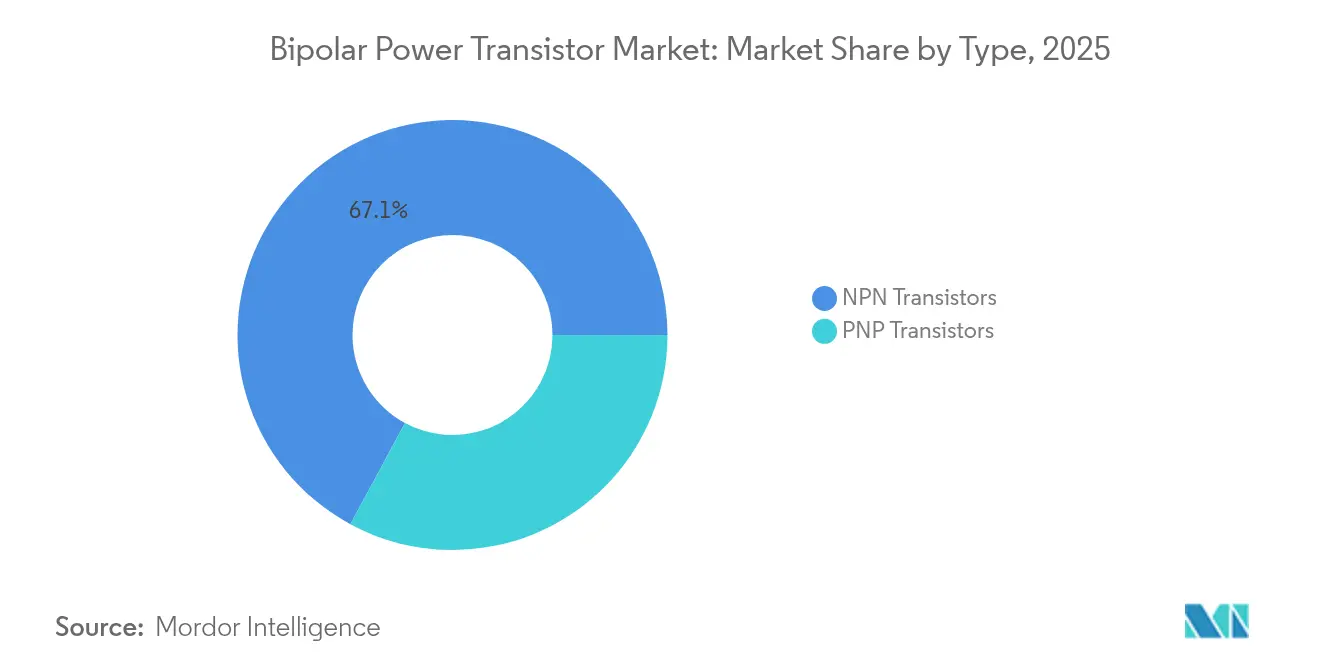

- Por tipo, los dispositivos NPN representaron el 67,12% de la cuota del mercado de transistores de potencia bipolares en 2025, mientras que los BJT de carburo de silicio registran la CAGR más rápida del 4,71% hasta 2031.

- Por material, el silicio dominó los ingresos con el 80,76% en 2025, y el carburo de silicio está preparado para la CAGR más alta del 4,71% hasta 2031.

- Por encapsulado, los formatos de montaje superficial representaron el 61,75% del tamaño del mercado de transistores de potencia bipolares en 2025, y los módulos de potencia más los CI híbridos crecen a una CAGR del 5,11%.

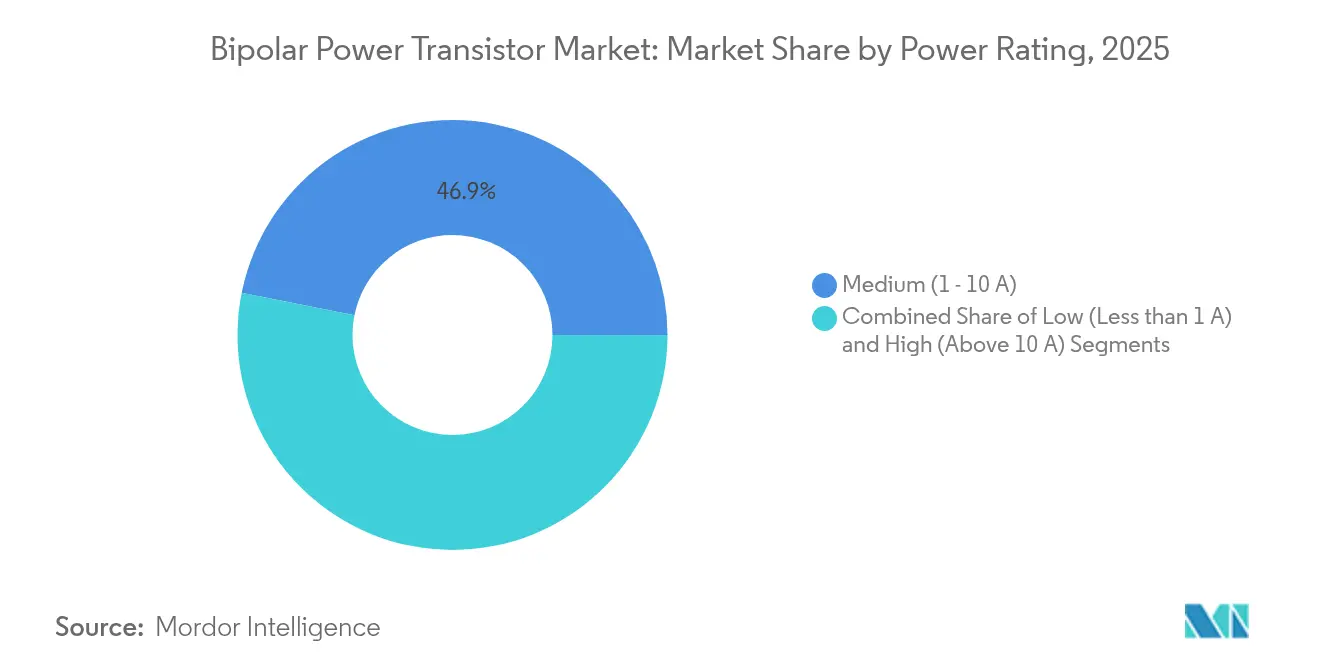

- Por clasificación de potencia, los dispositivos de potencia media (1–10 A) lideraron con una cuota del 46,85% en 2025, mientras que las unidades de alta potencia (>10 A) se expanden a una CAGR del 4,02%.

- Por usuario final, la electrónica de consumo generó el 28,94% de los ingresos en 2025, y la energía renovable registra la CAGR más rápida del 3,55% hasta 2031.

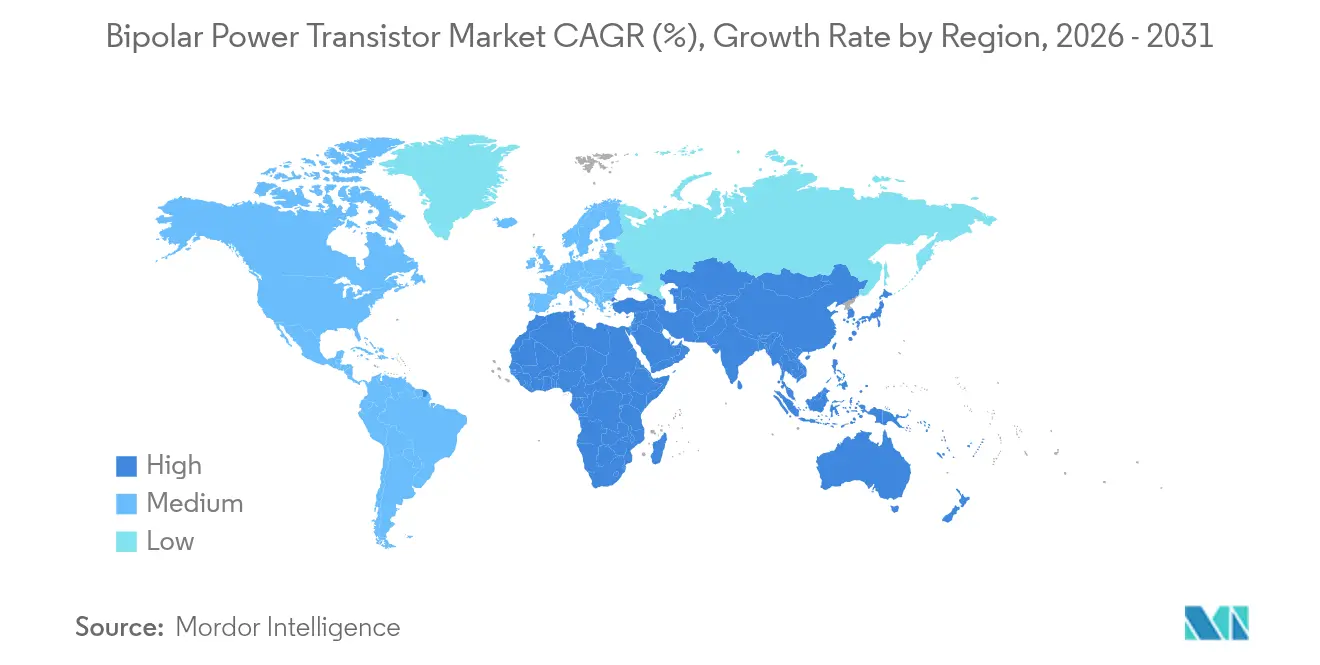

- Por región, Asia-Pacífico captó el 50,65% de los ingresos en 2025; Oriente Medio y África muestran la CAGR más alta del 3,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Transistores de Potencia Bipolares

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación de trenes de potencia híbridos suaves de 48 V en vehículos europeos | +0.8% | Europa, con repercusión en América del Norte | Mediano plazo (2-4 años) |

| Proliferación de BJT de carburo de silicio en microinversores solares en Asia | +0.6% | Núcleo de Asia-Pacífico, expandiéndose a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Demanda de interruptores discretos optimizados en coste para dispositivos IoT portátiles de baja potencia | +0.4% | Global, concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Necesidades de alta fiabilidad para unidades de control de potencia aviónica en América del Norte | +0.3% | América del Norte, defensa global | Largo plazo (≥ 4 años) |

| Despliegue de estaciones base macro 5G de ondas milimétricas en Corea del Sur y Japón | +0.5% | Asia-Pacífico, mercados desarrollados | Mediano plazo (2-4 años) |

| Modernización de variadores de motor industrial heredados en la minería de América del Sur | +0.2% | América del Sur, otros mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación de Trenes de Potencia Híbridos Suaves de 48 V en Vehículos Europeos

Los fabricantes de equipos originales europeos están escalando los sistemas de 48 V para cumplir las normas de emisiones y reducir los costes de electrificación. Los generadores de arranque por correa, los generadores de arranque integrados y los turbocompresores eléctricos dependen de la conmutación bipolar eficiente para gestionar ráfagas de 10–20 kW manteniendo la compatibilidad con las arquitecturas de 12 V. Molex indica que el rediseño de conectores aborda la interferencia electromagnética a voltajes elevados. El módulo APM21 de Onsemi combina múltiples interruptores y mejoras térmicas para disposiciones compactas.[1]Onsemi, "Sistemas de 48 voltios para vehículos eléctricos híbridos suaves y más allá," onsemi.comLa fiabilidad y el bajo coste de la lista de materiales mantienen los dispositivos bipolares como elemento central de estos subsistemas, respaldando un incremento del +0,8% en la CAGR del mercado de transistores de potencia bipolares hasta 2030.

Proliferación de BJT de Carburo de Silicio en Microinversores Solares en toda Asia

Las instalaciones solares de escala de servicios públicos y en tejados en Asia-Pacífico impulsan la adopción de microinversores, y los BJT de SiC reducen las pérdidas de conmutación hasta un 50% frente al silicio. ROHM y Semikron Danfoss integraron MOSFET de SiC de 2 kV en sistemas SMA para enlaces de CC de 1.500 V que aumentan el rendimiento.[2]ROHM Semiconductor, "Módulo de Semikron Danfoss con los últimos MOSFET de SiC de 2 kV de ROHM," rohm.com Las economías de escala de China y el enfoque en la calidad de Japón sustentan las mejoras en coste y fiabilidad, otorgando al SiC un viento de cola a largo plazo y añadiendo un +0,6% a las perspectivas de crecimiento del mercado de transistores de potencia bipolares.

Demanda de Interruptores Discretos Optimizados en Coste para Dispositivos IoT Portátiles de Baja Potencia

Los relojes inteligentes, las pulseras de salud y las etiquetas de sensores necesitan interruptores de menos de 1 A que maximicen la duración de la batería y se adapten a formatos reducidos. La investigación sobre dispositivos de puerta rodeada de todos los lados con dieléctrico heterogéneo muestra mejores pendientes de subumbral que elevan la eficiencia para nodos portátiles.[3]MDPI, "MOSFET de puerta rodeada de todos los lados con dieléctrico heterogéneo de baja potencia y alta eficiencia energética," mdpi.comLos centros de fabricación de Asia-Pacífico ofrecen estructuras de costes alineadas con los precios de consumo de alto volumen. La miniaturización del encapsulado garantiza que los transistores bipolares discretos sigan siendo preferidos para placas con restricciones de espacio, contribuyendo con un +0,4% al crecimiento del sector.

Requisitos de Alta Fiabilidad para Unidades de Control de Potencia Aviónica en América del Norte

La aviónica de misión crítica exige transistores cualificados para extremos de radiación y temperatura. Los BJT de Microchip cumplen las especificaciones conjuntas del Ejército y la Marina tras pruebas mejoradas de sensibilidad a baja tasa de dosis. Los dispositivos de banda ancha prometen futuras ganancias de densidad, pero su adopción se retrasa en los contratos de defensa debido a los prolongados ciclos de validación. Los precios premium compensan los menores volúmenes, impulsando el mercado de transistores de potencia bipolares mediante un incremento de CAGR del +0,3%.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdida de cuota frente a MOSFET de potencia en convertidores CC-CC de alta frecuencia | -0.7% | Global, mercados desarrollados | Corto plazo (≤ 2 años) |

| Riesgo de fuga térmica por encima de 150 °C en inversores de tracción para vehículos eléctricos | -0.5% | Automoción global | Mediano plazo (2-4 años) |

| Endurecimiento de la normativa de ecodiseño de la UE sobre pérdidas en espera | -0.3% | Europa, repercusión global | Largo plazo (≥ 4 años) |

| Inestabilidad en el suministro de germanio de alta pureza para BJT de SiGe | -0.4% | Segmentos de alto rendimiento globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pérdida de Cuota frente a MOSFET de Potencia en Convertidores CC-CC de Alta Frecuencia

El control eficiente de la puerta de los MOSFET mejora la conmutación por encima de 300 kHz, convirtiéndolos en la opción preferida en convertidores de centros de datos y telecomunicaciones. El CoolGaN de Infineon integra diodos Schottky, reduciendo las pérdidas en tiempo muerto y minimizando los diseños.[4]Infineon Technologies AG, "Infineon lanza la primera familia mundial de transistores de nitruro de galio industrial," infineon.comLos proveedores bipolares se enfocan en segmentos sensibles al coste o de frecuencias más bajas, enfrentando un lastre del -0,7% en la CAGR del mercado.

Riesgo de Fuga Térmica por encima de 150 °C Limita la Adopción en Inversores de Tracción para Vehículos Eléctricos

Los módulos IGBT y de SiC con refrigeración de doble cara mitigan el calor mejor que sus contrapartes bipolares. La investigación de MDPI subraya la estimación avanzada de la temperatura de unión para una operación segura. El flujo de calor de la carga de vehículos eléctricos ya se ha multiplicado por diez desde 2024. El límite térmico resta un -0,5% al crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio NPN Impulsa la Estandarización de Circuitos

Los transistores NPN controlaron el 67,12% de los ingresos en 2025, y el tamaño del mercado de transistores de potencia bipolares para esta categoría está previsto que se expanda a una CAGR del 3,33% hasta 2031. Los diseños de sistemas de carril positivo en ECU automotrices, variadores industriales y fuentes de alimentación de consumo favorecen la polaridad NPN, anclando la demanda incluso cuando emergen nuevos materiales. Las unidades PNP conservan funciones complementarias en etapas push-pull y circuitos de carril negativo, pero las economías de escala mantienen el liderazgo en coste de los NPN. La reutilización continua de bibliotecas acorta los ciclos de diseño, convirtiendo a los NPN en la opción predeterminada cuando los ingenieros evalúan el aprovisionamiento de componentes y los calendarios de validación.

La migración al carburo de silicio preserva las convenciones NPN. STMicroelectronics adapta diseños de patillas familiares a las estructuras de SiC, facilitando la cualificación y ampliando la presencia del mercado de transistores de potencia bipolares en la carga de vehículos eléctricos, los inversores de energía renovable y las placas de potencia para 5G. Esta coherencia garantiza ingresos sostenidos incluso si los volúmenes de dispositivos discretos en general se moderan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Material: El Carburo de Silicio Emerge a Pesar del Liderazgo del Silicio

El silicio aportó el 80,76% de los ingresos en 2025 gracias a su alto rendimiento de obleas y a líneas de fabricación de décadas de antigüedad. Sin embargo, los dispositivos de carburo de silicio registran una CAGR del 4,71% y ocupan cada vez más los conectores de alta tensión, capturando una porción creciente de la cuota del mercado de transistores de potencia bipolares. La banda ancha mayor del SiC reduce las pérdidas de conducción y permite uniones de 175 °C, reduciendo la masa del disipador de calor en vehículos eléctricos e inversores de cadena. La expansión de obleas de 200 mm de Infineon en Kulim garantiza el suministro futuro y reduce las brechas de coste.

El ecosistema consolidado del silicio protege los segmentos de consumo de alto volumen e IoT, pero los diseños de varios kilovatios pivotan hacia el SiC por las ganancias de autonomía y eficiencia. Los circuitos híbridos que combinan ambos materiales proliferan, permitiendo a los diseñadores adaptar el componente adecuado a cada zona de estrés, lo que aumenta la flexibilidad general del mercado de transistores de potencia bipolares.

Por Clasificación de Potencia: Los Diseños de Alta Corriente Impulsan la Combinación Premium

Los componentes de potencia media (1-10 A) mantuvieron una cuota del 46,85% en 2025, abasteciendo auxiliares automotrices, motores de electrodomésticos y uso industrial amplio. El tamaño del mercado de transistores de potencia bipolares para dispositivos de alta potencia (>10 A) registra una CAGR del 4,02% hasta 2031, ya que los cargadores de vehículos eléctricos, los inversores de cadena solar y la robótica de fábrica se estandarizan en corrientes de bus más altas para reducir el volumen de conductores. Los interruptores de baja potencia (<1 A) siguen siendo imprescindibles en dispositivos portátiles e IoT de control remoto, pero su valor en dólares se estabiliza a medida que los dispositivos de consumo consolidan funciones en sistemas en chip (SoC).

Los diseños de alta corriente exigen trayectorias térmicas más precisas y encapsulados avanzados. Los módulos de SiC moldeados de ROHM en HSDIP20 ofrecen el triple de densidad de potencia que los marcos más antiguos, demostrando que la innovación en el encapsulado, y no el tamaño del chip, rige el rendimiento a niveles de 20 A o más. A medida que los voltajes del sistema escalan de 400 V a 800 V en apilados de carga rápida para vehículos eléctricos, la corriente por dispositivo sigue aumentando, canalizando nuevos ingresos hacia el extremo de alta potencia del mercado de transistores de potencia bipolares.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Rango de Frecuencia: El Auge de la Radiofrecuencia Desafía la Zona de Confort de Baja Frecuencia

Las aplicaciones por debajo de 300 kHz aún concentran el 64,65% de los ingresos en 2025, abarcando variadores de motor, unidades de alimentación ininterrumpida (SAI) y fuentes de alimentación conmutadas convencionales. Los segmentos de radiofrecuencia y microondas entre 300 kHz y 6 GHz registran una CAGR del 3,74% a medida que proliferan los sitios macro 5G, el radar de antena en fase y los enlaces V2X. Las celdas de ondas milimétricas elevan los requisitos de ganancia, linealidad y robustez que favorecen topologías bipolares especializadas.

NXP y otras empresas de radiofrecuencia combinan extremos frontales de SiGe con etapas de potencia de GaN, aunque las ranuras de controlador y precontrolador frecuentemente conservan BJT de silicio para una polarización predecible. La certificación para telecomunicaciones añade complejidad, pero los precios de venta promedio (ASP) premium elevan la densidad de ingresos dentro del mercado de transistores de potencia bipolares. Las categorías de baja frecuencia heredadas siguen siendo resistentes, ya que los activos conectados a la red envejecen lentamente, preservando una amplia base que financia la I+D para el crecimiento en radiofrecuencia.

Por Tipo de Encapsulado: La Integración Impulsa el Montaje Superficial y los Módulos

Los encapsulados de montaje superficial como SOT-223 y DPAK representaron el 61,75% de los envíos en 2025, porque las líneas automatizadas de colocación de componentes reducen el coste de mano de obra y aumentan la fiabilidad de la placa. Los módulos de potencia y los CI híbridos superan esa tasa con una CAGR del 5,11%, combinando múltiples chips, controladores y, en ocasiones, capas pasivas en un único encapsulado que reduce la huella y mejora la conducción térmica. Los encapsulados de montaje pasante como el TO-220 persisten donde la disipación de calor y la fuerza de sujeción con tornillos superan a la soldabilidad, por ejemplo en soldadoras industriales y variadores de locomotoras.

El aumento de los voltajes en vehículos eléctricos y la densidad de potencia en servidores impulsan el crecimiento de los módulos. La planta checa de Onsemi integrará verticalmente desde la barra de material hasta el módulo terminado, ilustrando cómo el control de la cadena de suministro sustenta el coste y la seguridad de entrega. Los materiales de interfaz térmica, los sustratos de cobre con unión directa y los ajustes en la aleación del bastidor de conductores se convierten en diferenciadores, orientando a los compradores hacia proveedores que incorporan innovación en encapsulado a las ofertas del mercado de transistores de potencia bipolares.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Industria de Usuario Final: La Infraestructura de Energía Renovable Supera los Volúmenes de Consumo

La electrónica de consumo representó el 28,94% de los ingresos de 2025, pero los envíos avanzan lentamente a medida que los teléfonos inteligentes y los televisores se saturan. Los sistemas de energía renovable se expanden a una CAGR del 3,55% hasta 2031, impulsando el mercado de transistores de potencia bipolares a medida que los gobiernos persiguen los objetivos de descarbonización. El 5G intensivo en datos y los servidores periféricos mantienen el gasto en TIC robusto, mientras que la automatización industrial gana impulso gracias a las modernizaciones y los despliegues de fábricas inteligentes.

Los trenes de potencia para vehículos eléctricos y los cargadores a bordo son los motores de crecimiento emblema. Los BJT de carburo de silicio en inversores de tracción añaden autonomía al tiempo que reducen la masa de refrigeración, convirtiéndolos en elementos integrales para el cumplimiento normativo y la aceptación del cliente. El aeroespacial y la defensa siguen siendo una porción estable aunque limitada, caracterizada por ciclos de vida de décadas y estrictas normas de cualificación que estabilizan el flujo de caja dentro del mercado de transistores de potencia bipolares.

Análisis Geográfico

Asia-Pacífico generó el 50,65% de los ingresos de 2025, y se prevé que el tamaño del mercado de transistores de potencia bipolares en la región se amplíe a medida que China canaliza subsidios hacia las energías renovables y los vehículos eléctricos, Japón impulsa el encapsulado de circuitos integrados de precisión y Corea del Sur escala los sitios macro 5G. Las políticas de materiales domésticos, incluidos los controles de exportación de galio y germanio de China, aumentan la volatilidad de los insumos e impulsan proyectos de localización, influyendo en las estrategias de aprovisionamiento y fijación de precios.

Los fabricantes de equipos originales europeos imponen la penetración de los híbridos suaves de 48 V y cumplen las normas de ecodiseño de la UE que penalizan las pérdidas en espera, dirigiendo la I+D hacia mejoras de eficiencia. La planta de SiC en Sicilia planificada por STMicroelectronics, respaldada por EUR 5.000 millones (USD 5.880 millones) en ayudas, ejemplifica el impulso de la relocalización. La alineación regional en torno a la movilidad limpia y la descarbonización industrial sostiene la demanda de dispositivos bipolares de potencia avanzados.

América del Norte depende de la aviación, la defensa y la automatización industrial, donde la fiabilidad durante toda la vida útil compensa los bajos recuentos de envíos. Los prolongados ciclos de cualificación estabilizan los flujos de ingresos y favorecen a los proveedores consolidados. Oriente Medio y África registran la CAGR más rápida del 3,63%, ya que las granjas solares de escala de servicios públicos y los proyectos de expansión de redes dominan el gasto de capital. Las minas de América del Sur modernizan sus variadores de motor, creando bolsas de demanda de nicho respaldadas por los flujos de caja de las exportaciones de materias primas.

Panorama Competitivo

La concentración del mercado es moderada. STMicroelectronics posee el 32,6% de los ingresos de carburo de silicio tras apuestas tempranas de capacidad, mientras que Infineon, onsemi y Wolfspeed se expanden mediante adquisiciones y nuevas plantas. Onsemi aseguró los activos de JFET de SiC de Qorvo por USD 115 millones, con el objetivo de etapas de potencia para centros de datos de inteligencia artificial. Infineon adquirió GaN Systems por USD 830 millones para profundizar la cobertura de semiconductores de banda ancha. La intensidad de capital está aumentando, como ilustra el proyecto de SiC checo de onsemi por USD 2.000 millones, que logra la integración vertical desde la barra de material hasta el módulo.

La rivalidad tecnológica se centra en las interfaces térmicas, la integración de módulos y la pureza del material. El control de la cadena de suministro proporciona ahorros de coste y resiliencia ante las restricciones de minerales críticos. Los especialistas crean nichos en entornos extremos, como los BJT con protección contra radiación de Microchip. En general, los principales proveedores equilibran carteras de escala y especialidad para abordar criterios divergentes de coste y rendimiento en todo el mercado de transistores de potencia bipolares.

Líderes de la Industria de Transistores de Potencia Bipolares

-

STMicroelectronics

-

TT Electronics

-

Nexperia

-

Sanken Electric Co., Ltd.

-

ON Semiconductor (onsemi)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ROHM introdujo módulos moldeados de SiC de 4 en 1 y 6 en 1 en encapsulados HSDIP20 para cargadores a bordo con triple densidad de potencia.

- Abril de 2025: ROHM introdujo módulos moldeados de SiC de 4 en 1 y 6 en 1 en encapsulados HSDIP20 para cargadores a bordo con triple densidad de potencia.

- Febrero de 2025: Infineon lanzó sus primeros dispositivos de SiC de 200 mm desde Kulim, Malasia, dirigidos a plataformas de energía renovable y vehículos eléctricos.

- Enero de 2025: Onsemi completó la adquisición del negocio de tecnología JFET de SiC de Qorvo por USD 115 millones, ampliando su línea EliteSiC.

Alcance del Informe del Mercado Global de Transistores de Potencia Bipolares

Un transistor de potencia bipolar es un dispositivo semiconductor comúnmente utilizado para amplificación. El dispositivo puede amplificar señales analógicas o digitales. También puede conmutar corriente continua o funcionar como oscilador. Físicamente, un transistor de potencia bipolar amplifica grandes tensiones y corrientes, pero puede conectarse a circuitos diseñados para amplificar tensión o potencia. El estudio abarca transistores de potencia bipolares que incluyen transistores PNP, transistores NPN, y el uso de transistores de potencia bipolares en los principales usuarios finales como electrónica de consumo, comunicaciones y tecnología, automoción, manufactura, energía y potencia. El estudio también cubre la demanda en diversas regiones y considera el impacto de la COVID-19 en el mercado.

| Transistores NPN |

| Transistores PNP |

| Silicio (Si) |

| Silicio-Germanio (SiGe) |

| Carburo de Silicio (SiC) |

| Arseniuro de Galio (GaAs) |

| Baja (Menos de 1 A) |

| Media (1 - 10 A) |

| Alta (Superior a 10 A) |

| Baja Frecuencia (Menos de 300 kHz) |

| Radiofrecuencia y Microondas (300 kHz - 6 GHz) |

| Montaje Pasante (TO-220, TO-3) |

| Montaje Superficial (SOT-223, DPAK) |

| Módulos de Potencia y CI Híbridos |

| Electrónica de Consumo |

| Infraestructura TIC y 5G |

| Automoción y Tren de Potencia para Vehículos Eléctricos |

| Variadores de Motor Industrial y Automatización |

| Energía Renovable y Potencia (Solar, Eólica) |

| Aeroespacial y Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo | Transistores NPN | |

| Transistores PNP | ||

| Por Material | Silicio (Si) | |

| Silicio-Germanio (SiGe) | ||

| Carburo de Silicio (SiC) | ||

| Arseniuro de Galio (GaAs) | ||

| Por Clasificación de Potencia | Baja (Menos de 1 A) | |

| Media (1 - 10 A) | ||

| Alta (Superior a 10 A) | ||

| Por Rango de Frecuencia | Baja Frecuencia (Menos de 300 kHz) | |

| Radiofrecuencia y Microondas (300 kHz - 6 GHz) | ||

| Por Tipo de Encapsulado | Montaje Pasante (TO-220, TO-3) | |

| Montaje Superficial (SOT-223, DPAK) | ||

| Módulos de Potencia y CI Híbridos | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Infraestructura TIC y 5G | ||

| Automoción y Tren de Potencia para Vehículos Eléctricos | ||

| Variadores de Motor Industrial y Automatización | ||

| Energía Renovable y Potencia (Solar, Eólica) | ||

| Aeroespacial y Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de transistores de potencia bipolares?

El mercado de transistores de potencia bipolares está valorado en USD 2.300 millones en 2026.

¿A qué velocidad crecerá el mercado de transistores de potencia bipolares hasta 2031?

Se prevé que los ingresos aumenten a una CAGR del 3,31%, alcanzando USD 2.710 millones en 2031.

¿Qué región lidera la demanda de transistores de potencia bipolares?

Asia-Pacífico concentra el 50,65% de la cuota de ingresos, impulsada por los ecosistemas de manufactura de China y el sector de electrónica de precisión de Japón.

¿Por qué son importantes los dispositivos de carburo de silicio para el crecimiento futuro?

El carburo de silicio ofrece mayor tolerancia al voltaje y menores pérdidas de conmutación, lo que permite ganancias de eficiencia en los trenes de potencia de vehículos eléctricos y los inversores solares, y por ello registra la CAGR más rápida del 4,71%.

¿Qué segmento de usuario final muestra el crecimiento más rápido?

Las aplicaciones de energía renovable y potencia registran la CAGR más alta del 3,55% a medida que las instalaciones solares y eólicas se expanden.

Última actualización de la página el: