Tamaño y Participación del Mercado de Transistores de Potencia MOSFET

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transistores de Potencia MOSFET por Mordor Intelligence

Se proyecta que el tamaño del mercado de transistores de potencia MOSFET sea de USD 7,45 mil millones en 2025, USD 7,82 mil millones en 2026, y alcance USD 9,71 mil millones en 2031, creciendo a una CAGR del 4,42% de 2026 a 2031. El impulso de la demanda se aleja del silicio convencional hacia alternativas de banda ancha como resultado de la electrificación automotriz, los rieles de centros de datos de 48 V y los trenes de potencia de servidores de inteligencia artificial que redefinen los parámetros de rendimiento. Si bien los volúmenes unitarios de electrónica de consumo se están estabilizando, la disciplina de precios en los segmentos especializados de automoción y energías renovables está preservando el crecimiento en valor, y la innovación en encapsulado de nivel de oblea CSP está habilitando dispositivos móviles ultradelgados. El comportamiento competitivo muestra a los actores establecidos acelerando las transiciones a obleas de SiC de 300 mm y a especialistas en GaN sin fábrica propia que utilizan arquitecturas de controlador integrado para comprimir los ciclos de diseño, intensificando las batallas por cuota de mercado en los segmentos de cargadores rápidos y computación en la nube. El escrutinio regulatorio de los agentes de grabado PFAS está elevando simultáneamente los costos de cumplimiento en Europa y América del Norte, amplificando la importancia de los acuerdos de suministro de química a largo plazo para la seguridad de los márgenes.

Conclusiones Clave del Informe

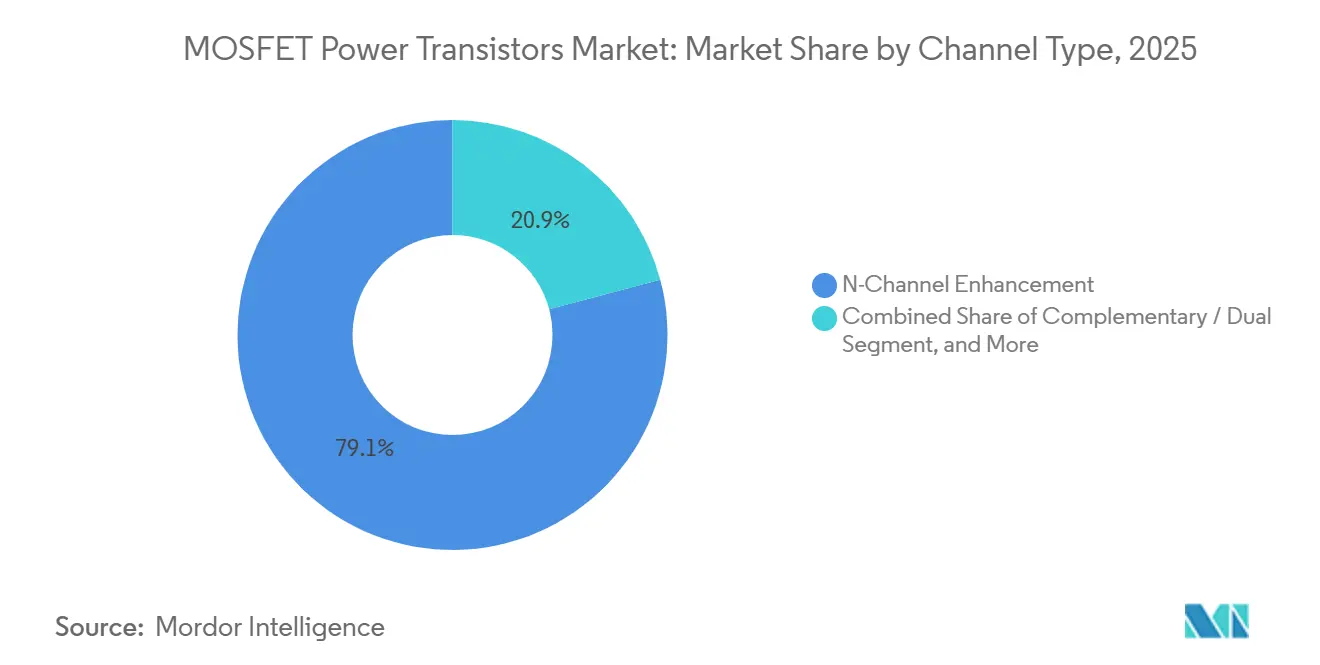

- Por tipo de canal, los dispositivos de mejora de Canal N capturaron el 79,13% de la participación del mercado de transistores de potencia MOSFET en 2025, mientras que las configuraciones complementarias y duales están preparadas para crecer a una CAGR del 4,58% hasta 2031.

- Por material, el silicio representó el 68,47% del mercado de transistores de potencia MOSFET en 2025, mientras que se prevé que los dispositivos de nitruro de galio registren una CAGR del 5,11% durante 2026-2031.

- Por tipo de encapsulado, los formatos de montaje superficial representaron el 46,49% del mercado de transistores de potencia MOSFET en 2025, y se proyecta que las soluciones CSP de nivel de oblea crezcan a una CAGR del 6,06% hasta 2031.

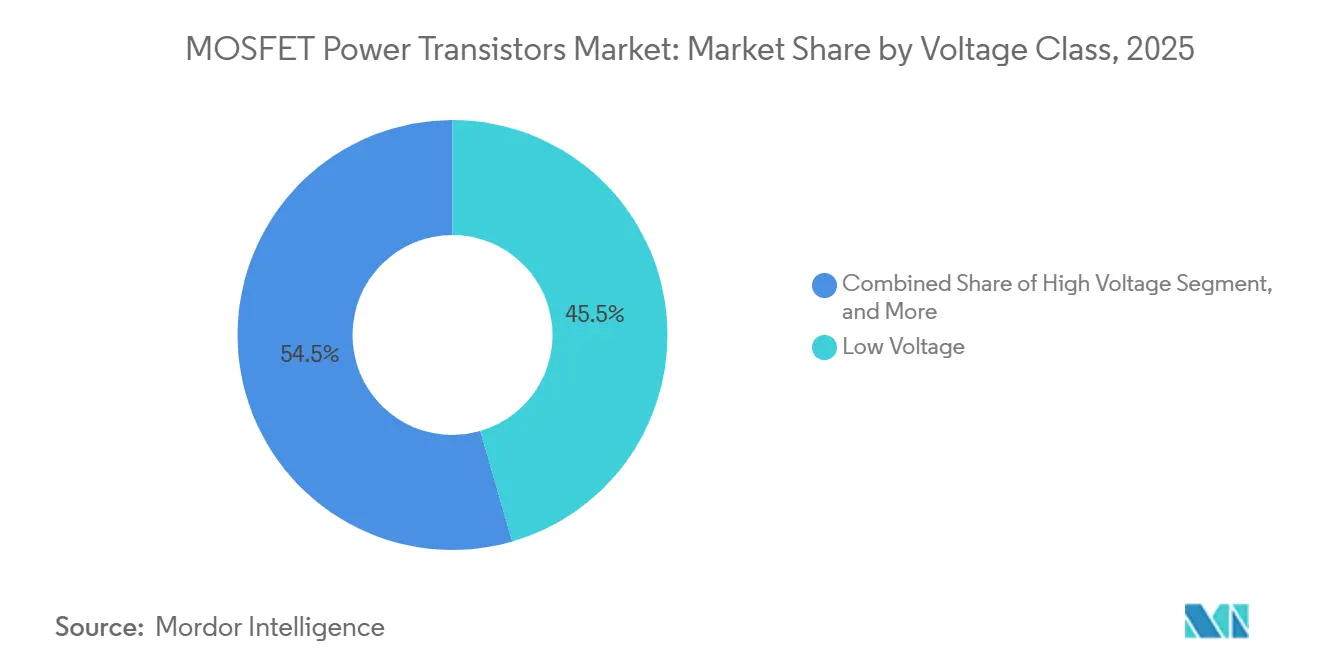

- Por clase de voltaje, los componentes de bajo voltaje por debajo de 60 V representaron el 45,51% de la participación del mercado de transistores de potencia MOSFET en 2025, mientras que los dispositivos de alto voltaje por encima de 600 V están preparados para registrar una CAGR del 6,13% hasta 2031.

- Por industria de usuario final, el sector automotriz y de transporte lideró con el 49,84% de la participación del mercado de transistores de potencia MOSFET en 2025, mientras que se espera que las aplicaciones de salud crezcan a una CAGR del 6,84% durante 2026-2031.

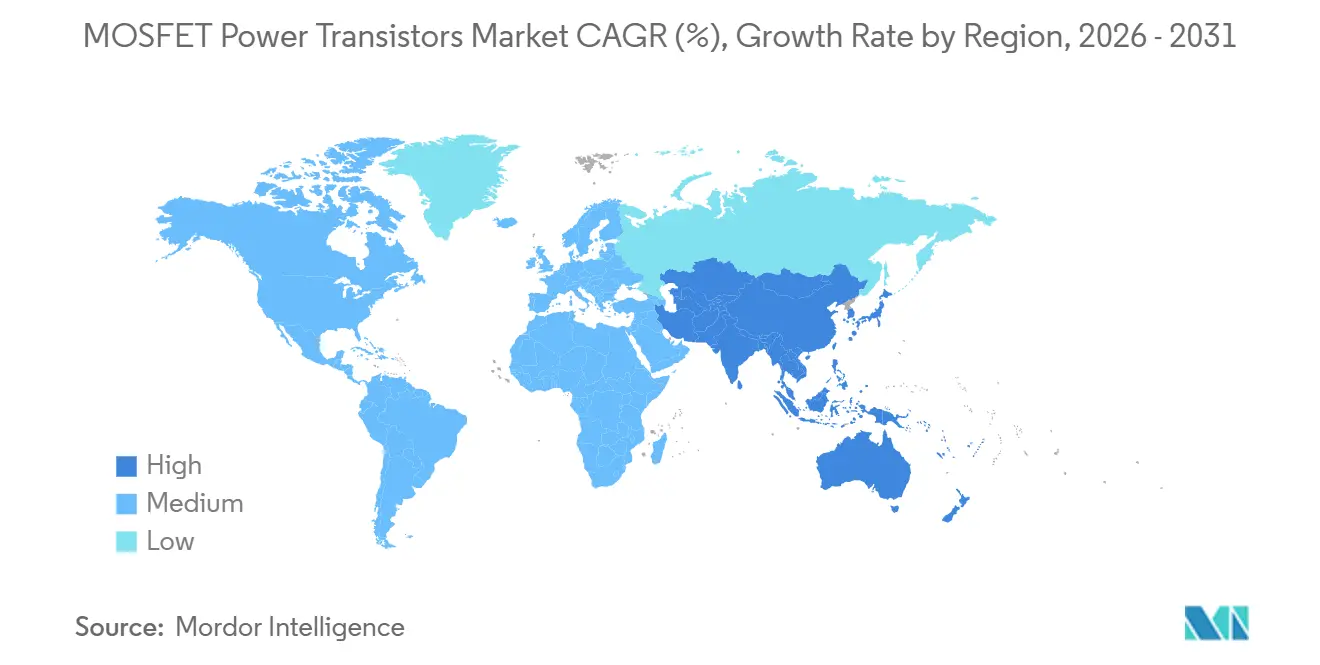

- Por geografía, Asia-Pacífico dominó el mercado de transistores de potencia MOSFET con una participación del 41,23% en 2025, y se anticipa que Oriente Medio registre la CAGR más alta del 5,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transistores de Potencia MOSFET

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la producción de vehículos eléctricos que eleva la demanda de MOSFETs de tracción y cargadores a bordo | +1.2% | Global, núcleo en Asia-Pacífico con expansión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Expansión de inversores de energía renovable en solar y eólica | +0.8% | Oriente Medio, Asia-Pacífico, Europa | Largo plazo (≥ 4 años) |

| Explosivos envíos de teléfonos inteligentes y dispositivos portátiles que requieren MOSFETs de bajo consumo | +0.6% | Núcleo en Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Migración de fuentes de alimentación de servidores de inteligencia artificial a etapas SiC/GaN de alto voltaje | +0.9% | América del Norte, Europa, centros de hiperescala de Asia-Pacífico | Mediano plazo (2-4 años) |

| Conversiones de potencia de placa de 48 V en centros de datos que aceleran la adopción de MOSFETs de bajo RDSon | +0.7% | América del Norte, Europa, centros de hiperescala de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Apilamiento 3D de transistores de efecto de campo de potencia vertical que habilita módulos de alta densidad para dispositivos de movilidad | +0.4% | Núcleo en Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Producción de Vehículos Eléctricos que Eleva la Demanda de MOSFETs de Tracción y Cargadores a Bordo

La producción de vehículos eléctricos ascendió a 8,35 millones de unidades de inversores de tracción en el tercer trimestre de 2025, y la penetración de MOSFETs de SiC saltó al 18% a medida que los fabricantes de automóviles adoptaron plataformas de batería de 800 V que reducen a la mitad el calibre del cable y recortan los tiempos de carga a menos de 20 minutos.[1]TrendForce, "Análisis de Envíos de Inversores de Tracción para Vehículos Eléctricos y Penetración de SiC," trendforce.com Las marcas premium especifican dispositivos SiC de 1200 V que toleran una temperatura de unión de 175 °C, mientras que los modelos de mercado masivo aún combinan interruptores de superunión de silicio en la etapa de corrección del factor de potencia para ahorrar entre un 15 y un 20% en costos de materiales. Los módulos híbridos que co-encapsulan dados de silicio y SiC están ganando, por tanto, posiciones en proveedores de Nivel 1 porque la continuidad del suministro supera las ganancias de eficiencia máxima. Renesas señaló la tendencia de democratización al lanzar MOSFETs de trinchera de 100 V para bicicletas eléctricas y vehículos eléctricos ligeros en enero de 2025, ampliando aún más la demanda más allá de los segmentos de lujo. Este impulso sugiere un duopolio silicio-SiC hasta 2028, con GaN confinado a cargas auxiliares de 48 V como la dirección eléctrica asistida y la suspensión activa.

Expansión de Inversores de Energía Renovable en Solar y Eólica

Arabia Saudita destinó USD 50 mil millones para 58,7 GW de proyectos renovables para 2030, mientras que los Emiratos Árabes Unidos apuntan a 14,2 GW de capacidad solar en el mismo período, ambos impulsando grandes pedidos de MOSFETs de SiC de 1200 V para inversores de cadena a escala de servicios públicos. Los inversores de cadena que operan a 98 kHz dependen del SiC para reducir las pérdidas de conmutación, aunque los sistemas de techo por debajo de 10 kW aún prefieren componentes de superunión de silicio de 600 V porque la prima del SiC supera los ahorros de energía a lo largo de la vida útil.[2]Infineon Technologies, "Resumen del Producto de la Familia MOSFET OptiMOS 6 150 V," infineon.com Las turbinas eólicas terrestres de menos de 3 MW están migrando a MOSFETs de SiC de 1700 V para cumplir con el límite armónico de 2% de THD de la norma IEC 61400-21-1, mientras que las unidades marinas permanecen con módulos IGBT debido a dinámicas eléctricas más lentas. Los conjuntos híbridos de solar más almacenamiento ofrecen una nueva oportunidad, ya que el comportamiento de recuperación inversa suave del GaN permite convertidores bidireccionales de una sola etapa que eliminan el 30% de los componentes magnéticos. Los proveedores que agrupan dispositivos SiC o GaN con controladores de compuerta digitales están asegurando victorias de diseño tempranas al reducir la huella de los inversores y la mano de obra de instalación.

Explosivos Envíos de Teléfonos Inteligentes y Dispositivos Portátiles que Requieren MOSFETs de Bajo Consumo

El BatteryFET de 24 V de Magnachip, lanzado en febrero de 2026, ofrece una resistencia en conducción de 5 mΩ en un WLCSP cuadrado de 0,6 mm, lo que subraya el impulso hacia etapas de potencia ultradelgadas dentro de teléfonos plegables en tres y auriculares. Los teléfonos plegables ahora ciclan 200.000 aperturas de bisagra, por lo que los MOSFETs de gestión de batería deben disipar un calor mínimo durante las sesiones de carga rápida de 100 W. El FemtoFET de Texas Instruments suministra 25 A de corriente continua desde 0,16 mm² de silicio, pero la tolerancia de coplanaridad de ±20 µm de los contactos WLCSP eleva los costos de retrabajo de producción en un 40%, aumentando el valor de los proveedores que precalifican el ensamblaje a nivel de placa. Las especificaciones para MOSFETs móviles reflejan las de los subsistemas automotrices de 48 V, exigiendo una carga de compuerta inferior a 10 nC y diodos de cuerpo con clasificación de avalancha, por lo que las plataformas de dado comunes ahora sirven a ambos mercados. A medida que proliferan los relojes inteligentes y las gafas de realidad aumentada, la demanda unitaria de MOSFETs por debajo de 40 V se mantiene saludable incluso cuando los volúmenes de teléfonos inteligentes se estabilizan.

Migración de Fuentes de Alimentación de Servidores de Inteligencia Artificial a Etapas SiC y GaN de Alto Voltaje

Los operadores de hiperescala están estandarizando en arquitecturas de bastidor de 48 V que reducen las pérdidas en el cobre en un 75% en comparación con los rieles heredados de 12 V, y los servidores que alojan GPU de 1.500 W requieren una eficiencia de la fuente de alimentación superior al 96%. Infineon y NVIDIA demostraron una cadena de suministro de 800 V en 2024 que combina dispositivos GaN de 650 V en el extremo frontal con MOSFETs de trinchera de 100 V en el punto de carga para satisfacer los objetivos de factor de forma compacto. La familia GaNFast de Navitas va más lejos al integrar el transistor de efecto de campo, el controlador y la lógica de protección en un único QFN, reduciendo a la mitad el número de componentes externos y recortando los ciclos de diseño de 18 a 9 meses. La transición expone un cuello de botella en la cadena de suministro porque menos de diez fábricas en todo el mundo procesan obleas de epi GaN de 150 mm, manteniendo los plazos de entrega cerca de veinte semanas, por lo que los operadores de hiperescala insisten en planes de doble fuente que aún incluyen alternativas de superunión de silicio.[3]SEMI, "Perspectiva del Gasto en Equipos de Fábricas Globales y Capacidad de Obleas," semi.org A lo largo del horizonte de pronóstico, la adopción de banda ancha en servidores de inteligencia artificial acelerará la demanda de MOSFETs de 80-100 V con RDS(on) inferior a 1 mΩ, reforzando la prima asociada a las soluciones de controlador de compuerta integrado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de dado y encapsulado de los MOSFETs de banda ancha | -0.9% | Global | Mediano plazo (2-4 años) |

| Escasez de capacidad de obleas y largos plazos de entrega | -0.5% | Global, agudo en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Interfaces de controlador de compuerta no estandarizadas que prolongan los ciclos de diseño | -0.3% | Global | Largo plazo (≥ 4 años) |

| Gravámenes sobre la huella de carbono de los agentes de grabado PFAS que aumentan los costos de producción | -0.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Dado y Encapsulado de los MOSFETs de Banda Ancha

El costo del dado de SiC sigue siendo de cinco a ocho veces mayor que el del silicio incluso después de pasar a obleas de 200 mm, y las líneas piloto de 300 mm no cerrarán la brecha hasta al menos 2028-2029. El encapsulado agrava la prima porque los dispositivos GaN y SiC necesitan diseños de fuente Kelvin o sustratos embebidos para controlar las oscilaciones, añadiendo entre USD 0,50 y 0,80 por unidad en volumen. Los fabricantes de electrodomésticos de consumo y herramientas eléctricas, por tanto, mantienen el silicio a menos que los ahorros en disipadores de calor, componentes magnéticos y carcasas superen un diferencial de 3-4 veces sobre el costo del dispositivo, limitando la adopción temprana de banda ancha a los sistemas automotrices y de energías renovables donde la eficiencia se monetiza. Los proveedores que co-encapsulan dados de silicio y SiC en módulos híbridos ayudan a los clientes a escalonar su transición, capturando diseños en la banda de 3-10 kW donde el SiC parcial está económicamente justificado. La presión sostenida sobre los costos mantiene la I+D enfocada en sustratos de mayor rendimiento y ensamblaje más sencillo, pero la paridad de materiales sigue siendo una ambición a largo plazo más que una realidad a corto plazo.

Escasez de Capacidad de Obleas y Largos Plazos de Entrega

Aunque los plazos de entrega de MOSFETs de silicio cayeron a doce semanas en 2025, las obleas de SiC y GaN aún enfrentan colas de dieciséis a veinte semanas porque menos de diez fábricas procesan epi de banda ancha a nivel mundial. El suministro de sustratos agrava la presión, ya que los defectos de microporos desechan entre el 30 y el 40% de los lingotes de SiC 4H, limitando la producción efectiva y manteniendo los precios de las obleas entre USD 800 y 1.200. Los proveedores de GaN sin fábrica propia que dependen de fundiciones externas pueden ver los plazos de entrega extenderse más allá de veinticuatro semanas, lo que lleva a los fabricantes de equipos originales a doble calificar a proveedores verticalmente integrados para líneas críticas de automoción y servidores. Mientras tanto, la sobrecapacidad de silicio de 150 mm mantiene los precios de los MOSFETs de bajo voltaje bajos, comprimiendo los márgenes brutos y desincentivando la inversión en topologías de trinchera de próxima generación que podrían aliviar las restricciones de suministro. A menos que se amplíe nueva capacidad de hornos y lingotes antes de 2027, la tensión persistente podría retrasar el lanzamiento de plataformas de vehículos eléctricos de 800 V y ralentizar las conversiones de bastidores de hiperescala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Canal: Liderazgo del Canal N e Impulso de la Compuerta Dual

Los MOSFETs de mejora de Canal N capturaron el 79,13% de la participación del mercado de transistores de potencia MOSFET en 2025 porque la conducción por portadores mayoritarios ofrece una menor resistencia en conducción para la tracción automotriz, los módulos de regulación de voltaje de servidores y los accionamientos industriales. Los pares complementarios, aunque parten de una base pequeña, avanzan a una CAGR del 4,58% impulsados por los rectificadores síncronos en convertidores de 48 V, donde la sincronización ajustada de los canales P y N previene la conducción simultánea. Los dispositivos de Canal P siguen siendo relevantes para la protección de batería en el lado alto gracias a un control de compuerta más sencillo, pero incurren en una penalización de resistencia del 50-70% que limita su utilidad en alta corriente.

Las arquitecturas complementarias también ganan favor en audio clase D y transmisores de carga inalámbrica, donde los tiempos de subida y bajada simétricos reducen la distorsión armónica sin necesidad de voluminosos filtros LC. Los MOSFETs de compuerta dual emergentes, disponibles en la familia SiC de 650 V de Toshiba, permiten la conmutación a voltaje cero en convertidores flyback al sintonizar independientemente el control del lado de la fuente y del drenaje, reduciendo entre un 20 y un 30% los componentes resonantes externos. El tamaño del mercado de transistores de potencia MOSFET para dispositivos de Canal N seguirá expandiéndose en dólares absolutos incluso cuando la participación se estabilice, mientras que los volúmenes de nicho de compuerta dual deberían duplicarse para 2031 bajo la demanda de radiofrecuencia y sujeción activa.

Por Material: Escala del Silicio frente a Velocidad del GaN

El silicio retuvo el 68,47% de la participación del mercado de transistores de potencia MOSFET en 2025, impulsado por la madurez de las líneas de 200 mm y 300 mm, costos de oblea por debajo de USD 50 y tasas de rendimiento superiores al 95%. El GaN se expande a una CAGR del 5,11%, ocupando el punto óptimo de 650 V para cargadores rápidos y unidades de suministro de energía de centros de datos, donde una quinta parte de las pérdidas de conmutación justifica un precio de venta promedio de 2-3 veces mayor. El SiC domina por encima de 1200 V, alimentando inversores de tracción y cadenas solares que requieren operación a 175 °C, mientras que el óxido de galio exótico y el diamante permanecen en fase precomercial.

El mercado de transistores de potencia MOSFET para silicio persiste en plataformas de consumo de alto volumen, pero está cediendo posiciones premium a dispositivos de banda ancha. Sin embargo, los bordes de subida de menos de 5 ns del GaN elevan los niveles de interferencia electromagnética a 50 V/ns, requiriendo placas multicapa con planos de tierra cosidos, lo que añade entre USD 3 y 5 por fuente de alimentación. Por el contrario, los diseños de superunión de silicio como el MDmesh M9 de ST alcanzan 600 V y 40 mΩ a una cuarta parte del costo del SiC, preservando la participación en accionamientos industriales sensibles al costo.

Por Tipo de Encapsulado: Predominio del Montaje Superficial, Ascenso del WLCSP

Los formatos QFN y DPAK de montaje superficial capturaron el 46,49% de la participación del mercado de transistores de potencia MOSFET en 2025, ya que los procesos automatizados de colocación y las rutas térmicas de <1 °C/W satisfacen la mayoría de las necesidades industriales y automotrices. Los CSP de nivel de oblea registran una CAGR del 6,06% hasta 2031, impulsados por teléfonos plegables, auriculares y relojes inteligentes, donde las alturas de apilamiento inferiores a 1 mm son críticas. Los discretos TO-247 y TO-220 permanecen arraigados en aplicaciones de soldadura y uso intensivo gracias a su robustez mecánica, pero se requieren límites de inductancia de 15-20 nH para la conmutación a 100 kHz e inferior.

Los módulos de potencia integran múltiples dados y controladores en un único molde, facilitando el diseño con una prima de precio del 30-40%. Las obleas ultradelgadas de 20 µm de Infineon permiten el apilamiento vertical que empaqueta 50 A en un módulo cuadrado de 3 mm, abriendo la puerta a la carga rápida móvil. El mercado de transistores de potencia MOSFET vinculado al WLCSP es pequeño pero crece más rápido, mientras que los formatos de montaje superficial mantienen una participación estable, impulsados por credenciales de fiabilidad automotriz como la resistencia al ciclo de temperatura JEDEC.

Por Clase de Voltaje: Volumen en Bajo Voltaje, Ganancia en Alto Voltaje

Los componentes de bajo voltaje por debajo de 60 V mantuvieron el 45,51% de la participación del mercado de transistores de potencia MOSFET en 2025, gracias a su uso ubicuo en etapas de conversión continua-continua de teléfonos inteligentes, portátiles y electrodomésticos. Los dispositivos de alto voltaje por encima de 600 V registran la CAGR más alta del 6,13% a medida que los inversores de tracción de 800 V y las cadenas solares de 1200 V migran a SiC. Los dispositivos de voltaje medio de 60-600 V siguen siendo el caballo de batalla de la alimentación de servidores y la iluminación LED, equilibrando costo y rendimiento.

El mercado de transistores de potencia MOSFET para unidades SiC de alto voltaje crece con cada actualización de batería de vehículo eléctrico, mientras que el silicio de bajo voltaje innova mediante el adelgazamiento de trincheras, acercándose ahora al límite teórico de 0,5 mΩ·cm². Los dispositivos de 100 V están invadiendo los segmentos de 60 V a medida que USB-PD 3.1 eleva las salidas de los cargadores a 28 V, exigiendo un mayor margen de avalancha. Las arquitecturas de centros de datos de 400 V a 48 V directo ofrecen un potencial alcista a largo plazo para los interruptores de 1700 V que pueden colapsar tres etapas en una, aunque esto aumenta el estrés de dV/dt, empujando las pilas de óxido de compuerta hacia bicapas de SiO₂-Si₃N₄.

Por Industria de Usuario Final: Peso del Sector Automotriz, Repunte del Sector Salud

El sector automotriz y de transporte representó el 49,84% de la participación del mercado de transistores de potencia MOSFET en 2025, con aproximadamente 20 dispositivos por vehículo eléctrico de batería en los rieles de tracción, conversión continua-continua y mild-hybrid de 48 V. El sector salud crece a una CAGR del 6,84% a medida que las resonancias magnéticas portátiles, los robots quirúrgicos y las bombas implantables especifican dispositivos de carga de compuerta de 10 nC que sobreviven a la esterilización en autoclave. La electrónica de consumo ocupa el segundo lugar en dólares absolutos, pero se estabiliza a medida que los ciclos de reemplazo de teléfonos se alargan.

Los usuarios finales industriales y de manufactura a menudo difieren la migración a banda ancha para proteger las vidas útiles de las máquinas de 20 años, mientras que el sector aeroespacial y de defensa sigue siendo un nicho con menos del 2% del mercado de transistores de potencia MOSFET, aunque con márgenes premium bajo los mandatos de resistencia a la radiación MIL y NASA. La convergencia entre segmentos es evidente: tanto los rieles automotrices de 48 V como los equipos de diagnóstico portátiles comparten la demanda de diodos de cuerpo con clasificación de avalancha y calificación AEC-Q101 o IEC 60601-1, lo que permite a los proveedores amortizar la inversión en plataformas.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 41,23% en 2025, sostenida por las 9,5 millones de unidades de vehículos eléctricos fabricadas en China, las fábricas de obleas de SiC de Japón y las líneas de GaN sobre silicio de Corea del Sur. América del Norte representa aproximadamente una cuarta parte del mercado de transistores de potencia MOSFET, impulsada por los centros de datos de hiperescala y los incentivos de la Ley CHIPS, aunque la capacidad doméstica de sustratos de SiC sigue limitada a Wolfspeed, creando fragilidad en la cadena de suministro. Europa se sitúa cerca del 20-25%, anclada por los proveedores de Nivel 1 automotrices alemanes y las operaciones de SiC francesas, pero enfrenta precios de energía elevados e inminentes gravámenes sobre PFAS que inflan los costos de procesamiento local.

Oriente Medio es el de mayor crecimiento, con una CAGR del 5,88%, ya que los programas NEOM de Arabia Saudita y de solar más almacenamiento de los Emiratos Árabes Unidos demandan decenas de millones de interruptores de alto voltaje anualmente, aunque la región importa casi todos los semiconductores. América del Sur y África juntas permanecen por debajo del 10%, obstaculizadas por la escasa infraestructura de fábricas. La divergencia geopolítica se está cristalizando: las normas de exportación de Estados Unidos limitan los nodos de controlador de compuerta de China por debajo de 28 nm, mientras que la medida de ajuste en frontera por carbono de Europa penaliza la producción de obleas de SiC alimentada por carbón, empujando la capacidad hacia Japón y Corea del Sur.

Los obstáculos de calificación regional agravan los retrasos. Las normas GB/T chinas, la AEC-Q101 europea y la JIS japonesa imponen cada una pruebas de fiabilidad separadas, extendiendo los ciclos de lanzamiento transfronterizos entre seis y nueve meses. Para cubrirse, los principales proveedores persiguen rutas de suministro paralelas, encargando sustratos en Estados Unidos, Alemania y Malasia, y luego realizando el corte y ensamblaje en Vietnam o México, equilibrando la exposición arancelaria con la economía laboral.

Panorama Competitivo

Aproximadamente el 50-55% del mercado de transistores de potencia MOSFET está en manos de los cinco principales proveedores: Infineon Technologies, STMicroelectronics, ON Semiconductor, Texas Instruments y Toshiba. Estos actores principales defienden su participación mediante la producción vertical de sustratos de SiC, las migraciones a líneas de 300 mm y los acuerdos de suministro a largo plazo automotrices plurianuales que fijan precio y asignación. Los especialistas en GaN GaN Systems, Navitas Semiconductor, EPC y Transphorm ganan diseños para cargadores rápidos y placas de 48 V al integrar controladores y protección, reduciendo el recuento de componentes en un 40% y reduciendo a la mitad los calendarios de diseño.

Los actores establecidos están adoptando cadenas de herramientas de co-simulación avanzadas que integran sin problemas modelos SPICE, térmicos y electromagnéticos (EM). Este enfoque estratégico permite a los fabricantes de equipos originales (OEM) lograr la validación en etapas tempranas y asegurar posiciones críticas con 12-18 meses de ventaja sobre los competidores que dependen únicamente de soluciones basadas en hojas de datos. Está surgiendo una oportunidad de crecimiento significativa en el desarrollo de módulos híbridos que co-encapsulan silicio (Si) y carburo de silicio (SiC). Estos innovadores módulos están diseñados para optimizar el equilibrio entre costo y eficiencia en cada etapa, con especial relevancia en el mercado de energía solar de 3-10 kW y los bastidores de sistemas de alimentación ininterrumpida (SAI) industriales.

Las barreras financieras son elevadas: los recortes de personal de Wolfspeed y los retrasos en la fábrica subrayan el requisito inicial de USD 1.000-1.500 millones para una instalación de SiC de 200 mm y el prolongado aprendizaje de rendimiento de 24-36 meses antes de alcanzar márgenes brutos del 30%. Los competidores sin fábrica propia dependen, por tanto, del acceso a fundiciones; cualquier retraso en los calendarios de TSMC o Samsung puede extender los plazos de entrega a 24 semanas y perder posiciones de diseño. El Proyecto Open Compute ahora da forma a las especificaciones de potencia de los servidores, y los proveedores que presentan placas de referencia captan atención mucho antes de que se congele el estándar, como lo ejemplifica la adopción del OptiMOS 6 de Infineon en bastidores de 48 V.

Líderes de la Industria de Transistores de Potencia MOSFET

Texas Instruments Incorporated

NXP Semiconductors N.V.

Analog Devices, Inc.

Broadcom Inc.

Microchip Technology Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Magnachip Semiconductor lanzó un BatteryFET de 24 V para bisagras de teléfonos inteligentes plegables en tres, habilitando la carga rápida USB-PD de 100 W en un WLCSP de 0,6 mm × 0,6 mm.

- Agosto de 2025: Toshiba Corporation anunció MOSFETs de SiC de tercera generación de 650 V en encapsulado TOLL, integrando un diodo de cuerpo Schottky que eleva la eficiencia en carga ligera entre 3 y 4 puntos.

- Julio de 2025: Toshiba Corporation lanzó el encapsulado de montaje superficial SOP Advance(E), reemplazando los hilos de unión con clips de cobre para reducir la inductancia de 2 nH a 0,7 nH.

- Febrero de 2025: Infineon Technologies lanzó los MOSFETs CoolSiC de 650 V Generación 2 en encapsulados Q-DPAK y TOLL, registrando un 30% menos de pérdidas de conmutación que sus equivalentes de superunión de silicio.

Alcance del Informe Global del Mercado de Transistores de Potencia MOSFET

El Informe del Mercado de Transistores de Potencia MOSFET está Segmentado por Tipo de Canal (Canal N, Canal P, Complementario/Dual), Material (Silicio, Carburo de Silicio (SiC), Nitruro de Galio (GaN), Otros Materiales), Tipo de Encapsulado (Discreto, Montaje Superficial, Módulos de Potencia, CSP de Nivel de Oblea, Otros Tipos de Encapsulado), Clase de Voltaje (Bajo Voltaje, Voltaje Medio, Alto Voltaje), Industria de Usuario Final (Automotriz y Transporte, Electrónica de Consumo, Industrial y Manufactura, Salud, Aeroespacial y Defensa, Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Canal N |

| Canal P |

| Complementario / Dual |

| Silicio |

| Carburo de Silicio (SiC) |

| Nitruro de Galio (GaN) |

| Otros Materiales |

| Discreto (TO-247 / TO-220) |

| Montaje Superficial (DPAK, QFN) |

| Módulos de Potencia |

| CSP de Nivel de Oblea |

| Otros Tipos de Encapsulado |

| Bajo Voltaje |

| Voltaje Medio |

| Alto Voltaje |

| Automotriz y Transporte |

| Electrónica de Consumo |

| Industrial y Manufactura |

| Salud |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Canal | Canal N | |

| Canal P | ||

| Complementario / Dual | ||

| Por Material | Silicio | |

| Carburo de Silicio (SiC) | ||

| Nitruro de Galio (GaN) | ||

| Otros Materiales | ||

| Por Tipo de Encapsulado | Discreto (TO-247 / TO-220) | |

| Montaje Superficial (DPAK, QFN) | ||

| Módulos de Potencia | ||

| CSP de Nivel de Oblea | ||

| Otros Tipos de Encapsulado | ||

| Por Clase de Voltaje | Bajo Voltaje | |

| Voltaje Medio | ||

| Alto Voltaje | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Electrónica de Consumo | ||

| Industrial y Manufactura | ||

| Salud | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que tenga el mercado de transistores de potencia MOSFET para 2031?

Se prevé que el mercado de transistores de potencia MOSFET alcance USD 9,71 mil millones para 2031.

¿Qué segmento crece más rápido dentro de las clases de voltaje?

Los dispositivos de alto voltaje por encima de 600 V muestran la CAGR más rápida del 6,13% con el cambio a plataformas de vehículos eléctricos de 800 V y cadenas solares de 1200 V.

¿Por qué se está acelerando la adopción de GaN en las fuentes de alimentación de centros de datos?

Las menores pérdidas de conmutación del GaN y los controladores integrados elevan la eficiencia de los convertidores de 48 V por encima del 96%, cumpliendo los objetivos de energía de los operadores de hiperescala.

¿Qué restricción limita más la penetración de los MOSFETs de banda ancha?

Los altos costos de dado y encapsulado mantienen los precios del SiC entre 5 y 8 veces los del silicio, retrasando la adopción en electrodomésticos y herramientas sensibles al costo.

¿Qué región ofrece el mayor potencial de crecimiento hasta 2031?

Oriente Medio lidera el crecimiento con una CAGR del 5,88% a medida que las masivas inversiones en centros de datos y energía solar demandan etapas de potencia de alta eficiencia.

¿Qué tan concentrado está el poder de los proveedores en este mercado?

Los cinco principales proveedores poseen algo más de la mitad de los ingresos globales, lo que refleja una concentración moderada con espacio para los especialistas en GaN.

Última actualización de la página el: