Tamaño y Participación del Mercado de Transistores Bipolares de Puerta Aislada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

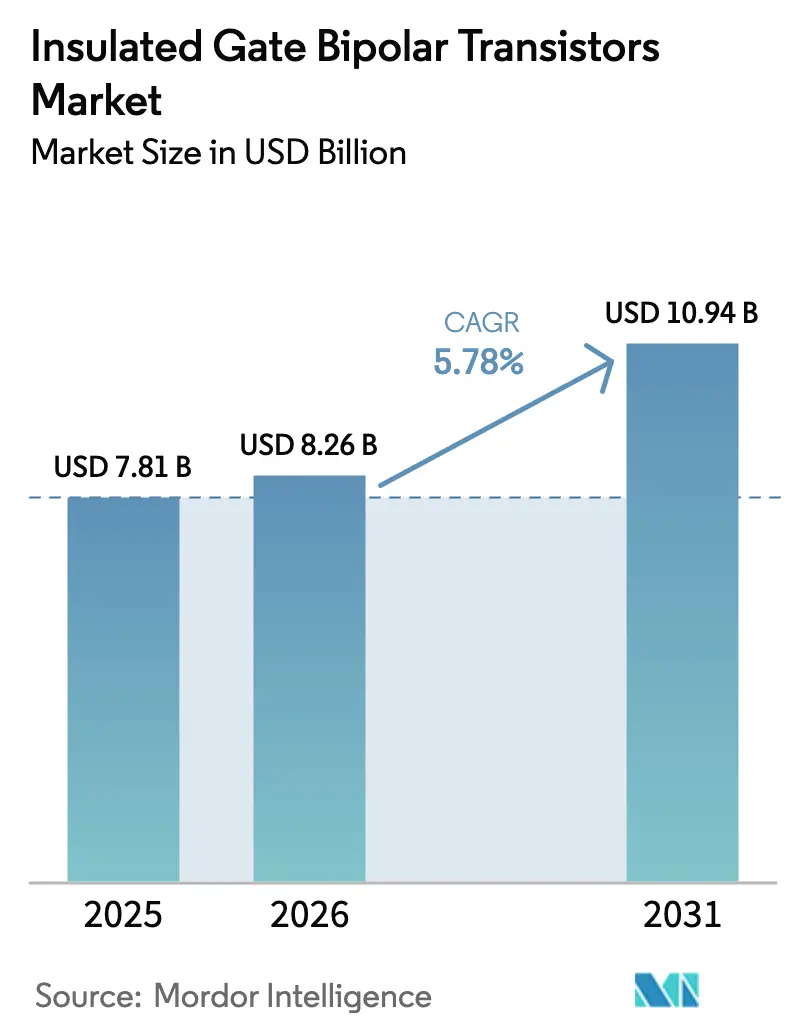

| Tamaño del Mercado (2026) | 8.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transistores Bipolares de Puerta Aislada por Mordor Intelligence

El mercado de transistores bipolares de puerta aislada fue valorado en 7,81 mil millones de USD en 2025 y se estima que crecerá desde los 8,26 mil millones de USD en 2026 hasta alcanzar los 10,94 mil millones de USD en 2031, a una CAGR del 5,78% durante el período de previsión (2026-2031). Esta expansión está respaldada por la rápida electrificación del transporte, el despliegue de energías renovables a gran escala y las continuas mejoras de eficiencia en el control de motores industriales. Los inversores de tracción para vehículos eléctricos (VE) favorecen actualmente los dispositivos de grado automotriz de 1.200 V y 1.700 V, mientras que los operadores de instalaciones solares a escala de servicios públicos demandan módulos de clase megavatio que maximicen el rendimiento energético. Los programas de electrificación ferroviaria en el Sudeste Asiático y África añaden otra capa de crecimiento en volumen, ya que los organismos públicos invierten en pilas de tracción de bajas pérdidas. Al mismo tiempo, la sustitución moderada por MOSFETs de carburo de silicio en los vehículos eléctricos de gama alta genera presión sobre los precios, manteniendo el mercado de transistores bipolares de puerta aislada altamente competitivo en costes. La resiliencia de la cadena de suministro, especialmente en torno a las obleas de 300 mm, está emergiendo por tanto como un diferenciador estratégico para los principales productores.

Conclusiones Clave del Informe

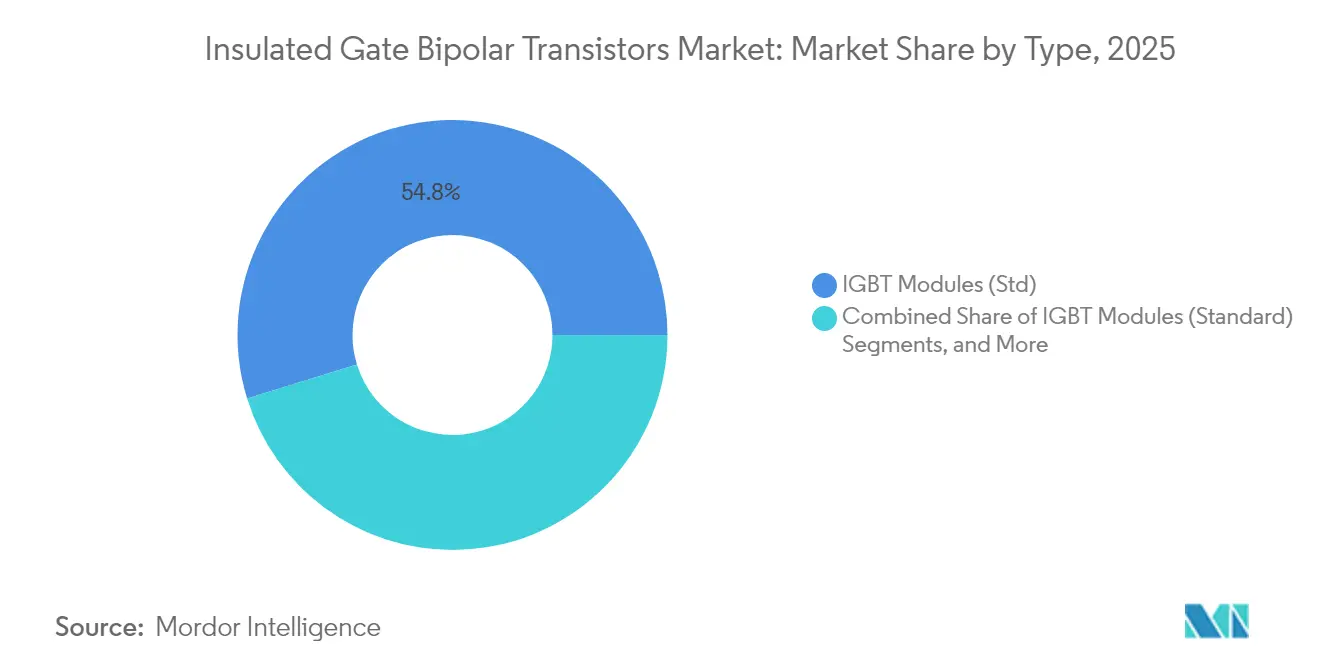

- Por tipo de producto, los módulos IGBT representaron el 54,78% de la participación del mercado de transistores bipolares de puerta aislada en 2025, mientras que se proyecta que los módulos de potencia inteligente crezcan a una CAGR del 7,05% hasta 2031.

- Por clase de voltaje, los dispositivos de 651-1.200 V dominaron con una participación de ingresos del 46,25% en 2025; se prevé que los dispositivos de ultra-alta tensión por encima de 1.700 V avancen a una CAGR del 7,72% hasta 2031.

- Por clasificación de potencia, los dispositivos de alta potencia por encima de 20 kW representaron el 43,65% del tamaño del mercado de transistores bipolares de puerta aislada en 2025, mientras que la categoría de 1-20 kW se expande a una CAGR del 5,98%.

- Por aplicación, los accionamientos de motores industriales representaron el 29,35% del tamaño del mercado de transistores bipolares de puerta aislada en 2025; los inversores de tracción para VE registran la CAGR más rápida del 8,74% hasta 2031.

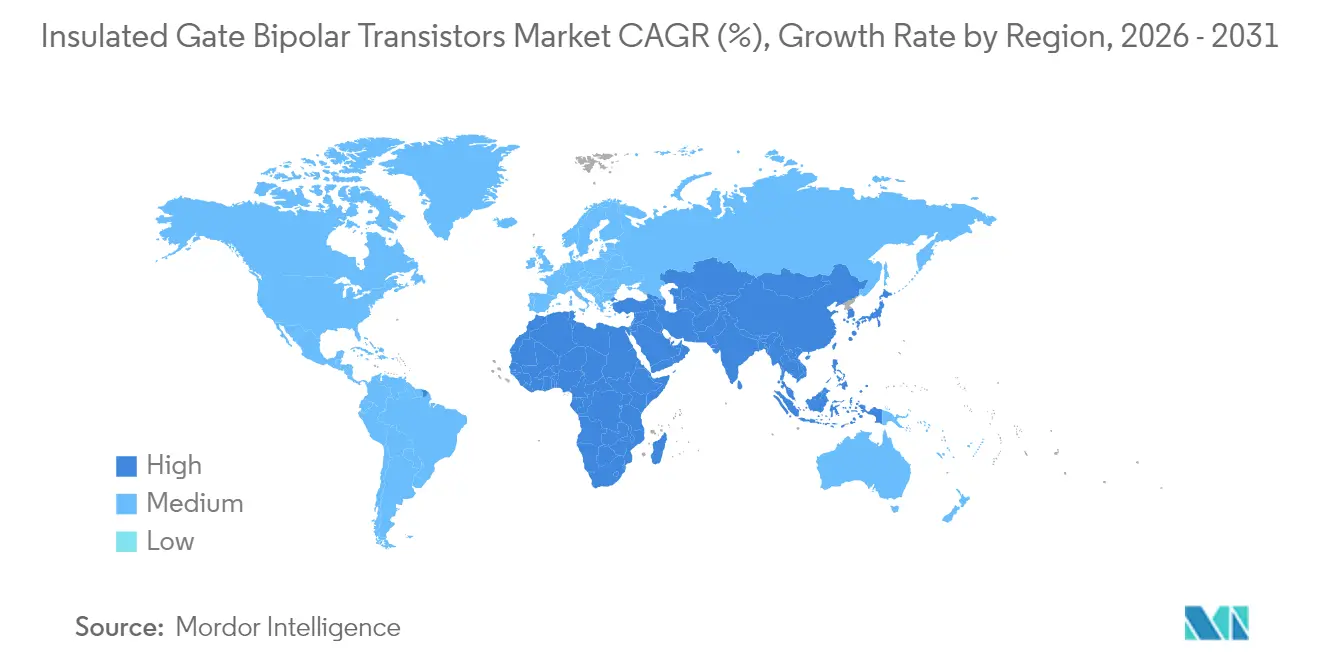

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 61,25% en 2025, mientras que Oriente Medio está en camino de lograr la CAGR más alta del 6,63% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Transistores Bipolares de Puerta Aislada*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge de las Plataformas de VE de Batería de 800 V que Incrementan la Demanda de IGBT Automotriz de 1.200 V y 1.700 V | +1.8% | Global, con ganancias tempranas en Europa, China y los segmentos de VE de gama alta | Mediano plazo (2-4 años) |

| Despliegue de Energía Solar y Eólica a Escala de Servicios Públicos en India y MENA que Requiere Módulos IGBT de Alta Potencia | +1.2% | Núcleo de Asia-Pacífico, con extensión hacia el Oriente Medio y África | Largo plazo (≥ 4 años) |

| Electrificación Ferroviaria en el Sudeste Asiático y África que Impulsa las Pilas de IGBT de Tracción de Bajas Pérdidas | +0.9% | Sudeste Asiático, África, con expansión hacia América Latina | Largo plazo (≥ 4 años) |

| Transición hacia IGBTs de Zanja con Parada de Campo para Bombas de Calor Residenciales en la UE | +0.7% | Europa, con adopción extendiéndose hacia América del Norte | Mediano plazo (2-4 años) |

| Despliegue de Macrositios 5G que Impulsa IGBTs de 650 V Optimizados para RF | +0.5% | Global, con concentración en centros urbanos | Corto plazo (≤ 2 años) |

| Incentivos de la IRA de los Estados Unidos que Impulsan Nuevas Fábricas Domésticas de IGBT | +0.4% | América del Norte, con beneficios para la cadena de suministro a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Plataformas de VE de Batería de 800 V que Incrementan la Demanda de IGBT Automotriz de 1.200 V y 1.700 V

Los fabricantes de automóviles están migrando de baterías de 400 V a 800 V, reduciendo los tiempos de carga y permitiendo un cableado más delgado. Semikron Danfoss introdujo su familia de módulos IGBT E7 de 1.700 V en 2024 con un 20% menor de tensión de conducción directa, abordando directamente las limitaciones de pérdidas por conducción. Sin embargo, las tensiones de batería más elevadas aumentan los riesgos de descarga parcial, por lo que los fabricantes de automóviles exigen resinas de encapsulado mejoradas y almohadillas térmicas avanzadas para mantener la integridad del aislamiento durante los ciclos de carga rápida. Estas mejoras en el envasado incrementan los precios de venta promedio, compensando la presión sobre los márgenes impulsada por el volumen en el mercado de transistores bipolares de puerta aislada.

Despliegue de Energía Solar y Eólica a Escala de Servicios Públicos en India y MENA que Requiere Módulos IGBT de Alta Potencia

La hoja de ruta solar de 280 GW de India y los gigaproyectos de los estados del Golfo especifican ahora inversores de media tensión que reducen el número de transformadores. El inversor de cadena de 1.500 VAC del Instituto Fraunhofer de Sistemas de Energía Solar demuestra que unas salidas de CA más elevadas reducen el cobre en un 25%, un ahorro directo en costes para los desarrolladores.[4]Instituto Fraunhofer de Sistemas de Energía Solar, "Media Tensión para la Eficiencia de Recursos en Plantas FV," ise.fraunhofer.de Tales diseños utilizan ensamblajes de semipuente IGBT multichip que combinan la distribución de corriente con controladores de puerta integrados. Los fabricantes de módulos responden con capas de unión de die sinterizadas que mejoran la capacidad de ciclo térmico, manteniendo las temperaturas de unión por debajo de 150 °C incluso en climas desérticos. Esta mejora del rendimiento sostiene los precios premium y protege el mercado de transistores bipolares de puerta aislada frente a la sustitución a corto plazo por SiC en proyectos de múltiples megavatios.

Electrificación Ferroviaria en el Sudeste Asiático y África que Impulsa las Pilas de IGBT de Tracción de Bajas Pérdidas

Los operadores de tránsito público en Tailandia, Vietnam y Kenia especifican inversores de tres niveles con punto neutro fijado para reducir la distorsión armónica y aumentar la eficiencia del frenado regenerativo. La plataforma de tracción HES580 de ABB demuestra hasta un 75% menos de pérdidas armónicas que los diseños de dos niveles, prolongando los intervalos de mantenimiento para las locomotoras alimentadas por pantógrafo. Los estudios de campo confirman que el control de temperatura de unión en bucle cerrado extiende la vida útil de los dispositivos en un 45% en vagones de tren con alta humedad y vibración. La demanda se concentra por tanto en los formatos de módulo de ajuste a presión que admiten pilas intercambiables, reforzando los ingresos del mercado posventa para los principales proveedores.

Transición hacia IGBTs de Zanja con Parada de Campo para Bombas de Calor Residenciales en la UE

La adopción de bombas de calor se aceleró tras la entrada en vigor de los objetivos revisados de eficiencia energética de la UE en 2024. Los compresores de velocidad variable requieren IGBTs que conmuten por encima de los 20 kHz, por lo que los fabricantes prefieren estructuras de zanja con parada de campo que ofrecen menor tensión de saturación y emisiones electromagnéticas reducidas. Las instalaciones de fuente geotérmica de bucle compartido en el Reino Unido reportan un ahorro de energía del 3% en comparación con las unidades de fuente de aire, creando un nicho para tarjetas de inversor compactas en rehabilitaciones de edificios de múltiples viviendas. Los proveedores responden con envases de doble línea en línea rellenos de gel epoxi que soportan ciclos de condensación, abriendo una oportunidad de larga cola dentro del mercado de transistores bipolares de puerta aislada.

Análisis del Impacto de las Restricciones del Mercado de Transistores Bipolares de Puerta Aislada*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Penetración de MOSFETs de Carburo de Silicio en VE de Gama Alta | -1.4% | Global, con concentración en segmentos de VE de gama alta | Mediano plazo (2-4 años) |

| Escasez de Obleas de 300 mm que Restringe el Suministro de Módulos | -0.8% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Problemas de Fiabilidad en el Ciclo Térmico en IGBTs de Paquete a Presión | -0.6% | Aplicaciones industriales a nivel global, particularmente en entornos severos | Largo plazo (≥ 4 años) |

| Normas de Ecodiseño de la UE que Limitan los IGBTs Heredados de Baja Potencia | -0.4% | Europa, con posible expansión a otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de MOSFETs de Carburo de Silicio en VE de Gama Alta

Los MOSFETs de SiC reducen las pérdidas de conmutación hasta en un 60% en comparación con los IGBTs de silicio, permitiendo mayor autonomía en los VE. Las pruebas de referencia de Toshiba muestran un 41% menos de pérdida de potencia bajo ciclos de trabajo idénticos. El EliteSiC M3e de ON Semi reduce adicionalmente las pérdidas de apagado en un 50% en módulos de 400 A. Los precios de los dispositivos de SiC siguen siendo un obstáculo para los VE de mercado masivo, pero las marcas premium absorben cada vez más el coste adicional de la lista de materiales, desviando ingresos del mercado de transistores bipolares de puerta aislada en los segmentos de gama alta.

Escasez de Obleas de 300 mm que Restringe el Suministro de Módulos

La demanda de obleas de 300 mm supera la capacidad porque los dies de alta tensión requieren anillos de guarda más grandes y tienen menores porcentajes de rendimiento de línea. La actualización de Wolfspeed a SiC de 200 mm en el Valle de Mohawk ilustra el viraje de la industria hacia diámetros mayores para mejorar las economías de escala. Mientras tanto, los fabricantes de módulos priorizan los contratos automotrices, alargando los plazos de entrega para los clientes industriales y creando volatilidad de precios en el mercado spot para el mercado de transistores bipolares de puerta aislada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Transistores Bipolares de Puerta Aislada

Por Tipo:

Los Módulos Dominan Gracias a las Ventajas de IntegraciónLos módulos IGBT generaron el 54,78% del mercado de transistores bipolares de puerta aislada en 2025, reflejando la preferencia de los fabricantes de equipos originales por la integración térmica y eléctrica llave en mano. Los paquetes de semipuente estándar integran múltiples chips en sustratos de cobre de unión directa, acortando los ciclos de montaje para los constructores de inversores. Los pines de ajuste a presión y los controladores de puerta inteligentes reducen aún más el número de componentes externos, disminuyendo las tasas de error del sistema. Los módulos de potencia inteligente añaden funciones de protección digital y crecen a una CAGR del 7,05%, impulsados por los sistemas de climatización y los accionamientos servo que demandan análisis predictivo de fallos. Los dispositivos discretos siguen siendo rentables para las tarjetas de motor de electrodomésticos, aunque su participación se está erosionando a medida que aumentan las densidades de potencia. Los módulos de paquete a presión ocupan un nicho pequeño pero estratégico en los conversores marinos, donde la baja resistencia térmica compensa los tiempos de montaje más largos. Las pruebas de ciclo de vida reportan una resistencia térmica estable entre unión y placa después de 220.000 ciclos de potencia, confirmando su idoneidad para la tracción ferroviaria de largo recorrido.

La segunda generación de unión de die con sinterización de plata lleva las clasificaciones de sobrecarga de los módulos hasta los 175 °C, una mejora que protege al mercado de transistores bipolares de puerta aislada de la sustitución inmediata por SiC en aplicaciones de múltiples megavatios. Mientras tanto, los diseños de sustrato flexible admiten ahora chips mixtos de silicio y SiC, permitiendo etapas de potencia híbridas que aprovechan los puntos fuertes de cada tecnología sin rediseñar completas las carcasas de los inversores. Los proveedores utilizan esta hoja de ruta para mantener resilientes los precios de venta promedio de los módulos a pesar de la caída constante en los precios de los dispositivos discretos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Clase de Voltaje:

La Media Tensión Lidera con el Mayor Crecimiento en Ultra-Alta TensiónLos dispositivos clasificados de 651-1.200 V mantuvieron una participación de ingresos del 46,25% en 2025 gracias a su versatilidad en accionamientos industriales, inversores fotovoltaicos residenciales y cargadores de VE comerciales. Las arquitecturas de zanja epitaxial en esta clase reducen la tensión de saturación por debajo de 1,6 V a 150 A, proporcionando una relación favorable entre pérdidas de conducción y conmutación. La adopción de trenes de accionamiento de 800 V impulsa la clase de 1.201-1.700 V, donde la optimización de las pérdidas de apagado sigue siendo el principal enfoque de diseño. La estructura de multipuerta de doble cara de Toshiba logra un 34% menos de energía de apagado que las puertas planares convencionales, cumpliendo las especificaciones automotrices emergentes.

Los dispositivos de ultra-alta tensión por encima de 1.700 V, aunque son un nicho, están en camino de alcanzar una CAGR del 7,72% porque las redes de HVDC y las interconexiones de parques eólicos demandan tensiones de bloqueo más altas. Estos módulos incorporan con frecuencia diseños de perforación suave que estabilizan la tensión colector-emisor durante condiciones de fallo, un requisito previo para los códigos de red que exigen capacidad de tolerancia a perturbaciones. En el extremo inferior, los componentes de ≤ 650 V se enfrentan al endurecimiento de las normas de ecodiseño de la UE que obligan a los fabricantes a publicar pasaportes digitales de productos que cubran métricas de reciclabilidad. Los proveedores responden desplazando los presupuestos de I+D hacia segmentos de mayor tensión, reforzando el dominio en ingresos de la banda de media tensión dentro del mercado de transistores bipolares de puerta aislada.

Por Clasificación de Potencia:

Los Segmentos de Alta Potencia Impulsan las Aplicaciones IndustrialesLos módulos clasificados por encima de 20 kW representaron el 43,65% del tamaño del mercado de transistores bipolares de puerta aislada en 2025, impulsados por los conversores de turbinas eólicas, el almacenamiento de baterías conectado a la red y la tracción ferroviaria metropolitana. La refrigeración líquida directa y los sustratos de doble cara aumentan la capacidad de corriente continua sin ampliar la huella física. Los investigadores demostraron una estimación de temperatura de unión en condiciones múltiples que mantiene ΔT por debajo de 20 °C bajo sobrecargas pulsadas, reduciendo los apagados inesperados en infraestructuras críticas. Los segmentos de potencia media entre 1 kW y 20 kW están en camino de una CAGR del 5,98%, impulsados por los inversores solares residenciales y los cargadores de VE en el lugar de trabajo que estandarizan en topologías trifásicas de 15 kW.

Los dispositivos de baja potencia inferiores a 1 kW pierden ahora posiciones ante los FETs de nitruro de galio en adaptadores de cargadores rápidos, aunque conservan su presencia en las cocinas de inducción y las tarjetas de control de motores para electrodomésticos de línea blanca. El cambio en la combinación de ingresos anima a los proveedores a racionalizar las líneas de productos de baja corriente, liberando capacidad en sala blanca para el die de potencia media que disfruta de mayores márgenes. Este reequilibrio de capacidad fortalece la rentabilidad a medida que el mercado de transistores bipolares de puerta aislada migra hacia aplicaciones donde las pérdidas de conmutación dominan el coste total de propiedad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación:

Los Motores Industriales Lideran con la Tracción para VE como Segmento de Mayor CrecimientoLos accionamientos de motores industriales representaron el 29,35% del tamaño del mercado de transistores bipolares de puerta aislada en 2025, ya que las fábricas incorporan accionamientos de velocidad variable para reducir las facturas de energía ante el aumento de las tarifas eléctricas. Los modernos algoritmos de control vectorial requieren altas frecuencias de PWM, llevando la optimización de la carga de puerta de los IGBTs a la vanguardia de las hojas de ruta de diseño. En grúas y transportadores regenerativos, una frecuencia de conmutación de 15 kHz equilibra el ruido acústico y la eficiencia, validando los disipadores de calor a nivel de módulo que dispersan los gradientes de puntos calientes.

Los inversores de tracción para VE/HEV proporcionan la CAGR más alta del 8,74% hasta 2031. Los proveedores de primer nivel despliegan módulos de semipuente de 1.200 V en disposiciones apiladas para alcanzar una potencia pico de 300 kW, integrando coeficientes de temperatura negativa para la distribución en paralelo. Los inversores de energía renovable les siguen de cerca, con operadores de plantas en India y MENA que especifican matrices de 1.500 V CC que se alinean con salidas de CA de media tensión. Los sistemas SAI para centros de datos siguen siendo un nicho estable, pero los rectificadores de telecomunicaciones de alta frecuencia se orientan ahora hacia el nitruro de galio, reduciendo el valor direccionable de los IGBTs. El amplio mapa de aplicaciones asegura una demanda resiliente, garantizando que el mercado de transistores bipolares de puerta aislada mantenga una base de ingresos diversificada incluso ante las amenazas competitivas de sustitución.

Análisis Geográfico

Mercado de Transistores Bipolares de Puerta Aislada en Asia-Pacífico

Asia-Pacífico concentró el 61,25% de la cuota de ingresos en 2025, lo que refleja el ensamblaje de módulos en grandes volúmenes en China, el liderazgo tecnológico de Japón y el auge de las energías renovables en India. Los fabricantes chinos aprovechan el apoyo gubernamental para escalar fábricas de obleas de 300 mm, protegiendo a los fabricantes locales de vehículos eléctricos de los choques externos en la cadena de suministro. Empresas japonesas como Mitsubishi Electric se centran en la reducción de procesos y la unión por sinterización de cobre, exportando dispositivos premium para convertidores de parques eólicos marinos. La cartera de licitaciones solares de India supera ya los 50 GW, lo que amplifica la demanda de importaciones de conjuntos de alta potencia conformes con los códigos de red del Bureau of Indian Standards.

Mercado de Transistores Bipolares de Puerta Aislada en Europa

Europa es la segunda región más grande, impulsada por los mandatos de vehículos eléctricos y la estricta legislación de ecodiseño. La adopción de trenes de transmisión de 800 V por parte de los fabricantes de automóviles alemanes impulsa la demanda de módulos de grado automotriz de 1.700 V, mientras que las instalaciones de bombas de calor en los países nórdicos sustentan las ventas de dispositivos discretos de potencia media. El requisito del pasaporte digital de producto de la UE remodela las decisiones sobre la lista de materiales, ya que los fabricantes de equipos originales se desplazan hacia materiales con índices de reciclabilidad más elevados. Las actualizaciones de electrificación ferroviaria europea también especifican inversores de tres niveles, lo que impulsa la demanda de dispositivos de tipo press-pack con mayor capacidad de tolerancia a fallos.

Mercado de Transistores Bipolares de Puerta Aislada en América del Norte

América del Norte se beneficia de la Ley CHIPS, que otorga un crédito fiscal a la inversión del 25% para fábricas avanzadas. Infineon y Wolfspeed anunciaron ampliaciones de capacidad que pondrán en funcionamiento líneas domésticas de 200 mm, reduciendo los plazos de entrega para los clientes de automoción y energías renovables. El corredor industrial de México está emergiendo como un centro de nearshoring para el ensamblaje de inversores, lo que refuerza aún más la demanda regional.

Mercado de Transistores Bipolares de Puerta Aislada en Oriente Medio y África

Oriente Medio y África registran la CAGR más rápida, del 6,63%. Megaproyectos como NEOM en Arabia Saudita integran capacidad solar y eólica a escala de gigavatios, lo que requiere conjuntos de transistores bipolares de puerta aislada de alta potencia para enlaces HVDC. El portafolio Grid-enSure de Hitachi Energy ilustra el enfoque en electrónica de potencia compatible con la red que estabiliza los aportes renovables fluctuantes. La electrificación del ferrocarril de cercanías en África impulsa los pedidos de inversores de tracción, y los incentivos de localización en Egipto y Sudáfrica estimulan las inversiones en el envasado de módulos.

Mercado de Transistores Bipolares de Puerta Aislada en América Latina

América Latina mantiene un crecimiento de un solo dígito medio, ya que Brasil y Chile amplían las normas de medición neta, incentivando los sistemas fotovoltaicos residenciales e industriales. Los programas de modernización ferroviaria en Argentina utilizan módulos estándar de 1.200 V, lo que sustenta la demanda base. Aunque el mercado en términos absolutos es más pequeño, la depreciación de la moneda en varias economías eleva los costos de importación, lo que lleva a los fabricantes por contrato locales a asociarse con proveedores asiáticos de chips para gestionar la volatilidad de los precios.

Panorama Competitivo

El mercado de transistores bipolares de puerta aislada está moderadamente concentrado. Infineon, Mitsubishi Electric y Semikron-Danfoss anclan el nivel superior con operaciones verticalmente integradas desde obleas hasta módulos. Infineon lanzó controladores de puerta aislados EiceDRIVER de 15 A y 20 A en 2025, permitiendo inversores de tracción por encima de 300 kW sin etapas de impulso externas.[1] Infineon Technologies AG, "Controladores de Puerta Aislados EiceDRIVER," infineon.com Mitsubishi Electric muestreó su módulo XB Series de 3,3 kV y 1.500 A que reduce las pérdidas de conmutación en un 15%, orientado al ferrocarril y los grandes accionamientos industriales. Semikron-Danfoss completó su familia Generation 7 con módulos SEMiX 6 de 1.200 V clasificados hasta 175 °C de temperatura de unión, ampliando los intervalos de servicio para los conversores de turbinas eólicas.

Las alianzas estratégicas definen la competencia en el nivel medio. Los MOSFETs de SiC de 2 kV de ROHM se envían ahora dentro de los módulos híbridos de Semikron-Danfoss para los inversores centrales de SMA Solar, combinando conmutadores de SiC en el lado de alta con IGBTs de silicio en el lado de baja para equilibrar coste y eficiencia.[2]ROHM Semiconductor, "Módulo MOSFET de SiC de 2 kV para SMA Solar," rohm.com Infineon firmó acuerdos de suministro a largo plazo con Stellantis que cubren interruptores de potencia inteligentes y dies de carburo de silicio, asegurando visibilidad de volumen hasta 2030. La planificada adquisición por parte de ABB del brazo de electrónica de potencia de Gamesa Electric fortalece su cartera de inversores para energías renovables y amplía su base de servicio en 40 GW.

Los especialistas más pequeños se centran en innovaciones de envasado como la refrigeración por la cara superior e interconexiones sin hilo de unión que aumentan la densidad de potencia sin migrar a SiC. Los acuerdos de licencia en torno a sustratos refrigerados por doble cara se están acelerando, ya que las unidades de suministro de energía de centros de datos de clase EPC adoptan IGBTs en diseños de bus intermedio para alcanzar una eficiencia del 97,5%. Estos avances incrementales refuerzan colectivamente la ventaja competitiva de los actores establecidos incluso a medida que se intensifica la sustitución por SiC.

Líderes de la Industria de Transistores Bipolares de Puerta Aislada

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

Microchip Technology Inc.

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Transistores Bipolares de Puerta Aislada Incluidas en este Informe

- Infineon Technologies AG

- Mitsubishi Electric Corp.

- Fuji Electric Co. Ltd.

- ON Semiconductor Corp.

- Toshiba Corp.

- Renesas Electronics Corp.

- STMicroelectronics N.V.

- Texas Instruments Inc.

- NXP Semiconductors N.V.

- Vishay Intertechnology Inc.

- Broadcom Inc.

- Microchip Technology Inc.

- Semikron-Danfoss GmbH

- Hitachi Energy Ltd.

- Littelfuse Inc.

- CRRC Zhuzhou

- StarPower Semiconductor

- Dynex Semiconductor Ltd.

- MACMIC Science and Tech

- ABB Ltd.

Leer el Análisis de las Empresas del Mercado de Transistores Bipolares de Puerta Aislada

Desarrollos Recientes de la Industria en el Mercado de Transistores Bipolares de Puerta Aislada

- Abril de 2025: Mitsubishi Electric comenzó a muestrear su módulo IGBT de Alta Tensión (HVIGBT) de la Serie XB de 3,3 kV / 1.500 A, con un 15% menos de pérdida de conmutación y un 25% más de área de operación segura en recuperación inversa para inversores ferroviarios e industriales pesados.

- Febrero de 2025: Infineon lanzó sus primeros productos de SiC de 200 mm en su instalación de Kulim, allanando el camino para una fabricación de mayor rendimiento de dispositivos de alta tensión utilizados en energía renovable y tracción.

- Enero de 2025: Infineon lanzó nuevos controladores de puerta aislados EiceDRIVER con calificación AEC para diseños de inversores de tracción de más de 300 kW.

- Enero de 2025: FORVIA HELLA eligió los MOSFETs automotrices CoolSiC de 1.200 V de Infineon con refrigeración por la cara superior para los conversores de CC-CC de 800 V de próxima generación destinados a cargadores rápidos.

Alcance del Informe Global del Mercado de Transistores Bipolares de Puerta Aislada

Los transistores bipolares de puerta aislada son dispositivos semiconductores de tres terminales. Han sido desarrollados combinando las mejores cualidades tanto de los BJT como de los MOSFETs de potencia. Proporciona un suministro eléctrico estable al reducir la congestión en la fuente de alimentación, lo que conduce a una utilización optimizada de la energía. El estudio de mercado se centra en las tendencias que afectan al mercado para aplicaciones en múltiples regiones. El estudio realiza un seguimiento de los parámetros clave del mercado, los principales impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria. Además, el estudio también realiza un seguimiento del impacto de la COVID-19 en la industria de los transistores bipolares de puerta aislada en su conjunto y en su desempeño.

El mercado de transistores bipolares de puerta aislada (IGBT) está segmentado por tipo (IGBT discreto e IGBT modular), clasificación de potencia (alta potencia, potencia media, baja potencia), aplicación (automotriz y VE/HEV, consumo, energías renovables, SAI, ferroviario, industrial/accionamientos de motores) y geografía (América del Norte, Europa, Asia-Pacífico y el resto del mundo). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| IGBT Discreto |

| Módulos IGBT (Estándar) |

| Módulos de Potencia Inteligente (IPM) |

| IGBT de Paquete a Presión |

| Alta Potencia |

| Potencia Media |

| Baja Potencia |

| Hasta 650 V (Bajo) |

| 651 - 1200 V (Medio) |

| 1201 - 1700 V (Alto) |

| Por Encima de 1700 V (Ultra-Alto) |

| Inversores de Tracción para VE/HEV |

| Accionamientos de Motores Industriales |

| Inversores de Energía Renovable (FV y Eólica) |

| Sistemas de Alimentación Ininterrumpida (SAI) |

| Tracción Ferroviaria |

| HVDC y FACTS |

| Electrodomésticos de Consumo |

| Otras Aplicaciones (Soldadores, Calentamiento por Inducción) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | IGBT Discreto | ||

| Módulos IGBT (Estándar) | |||

| Módulos de Potencia Inteligente (IPM) | |||

| IGBT de Paquete a Presión | |||

| Por Clasificación de Potencia | Alta Potencia | ||

| Potencia Media | |||

| Baja Potencia | |||

| Por Clase de Voltaje | Hasta 650 V (Bajo) | ||

| 651 - 1200 V (Medio) | |||

| 1201 - 1700 V (Alto) | |||

| Por Encima de 1700 V (Ultra-Alto) | |||

| Por Aplicación | Inversores de Tracción para VE/HEV | ||

| Accionamientos de Motores Industriales | |||

| Inversores de Energía Renovable (FV y Eólica) | |||

| Sistemas de Alimentación Ininterrumpida (SAI) | |||

| Tracción Ferroviaria | |||

| HVDC y FACTS | |||

| Electrodomésticos de Consumo | |||

| Otras Aplicaciones (Soldadores, Calentamiento por Inducción) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de transistores bipolares de puerta aislada?

El mercado está valorado en 8,26 mil millones de USD en 2026 y se proyecta que crecerá hasta 10,94 mil millones de USD en 2031 a una CAGR del 5,78%.

¿Qué tipo de producto lidera el mercado de transistores bipolares de puerta aislada?

Los módulos IGBT lideran con una participación de ingresos del 54,78% en 2025 debido a sus ventajas de integración en aplicaciones industriales y de energías renovables.

¿A qué velocidad se expande el segmento automotriz?

Los inversores de tracción para VE y HEV avanzan a una CAGR del 8,74% hasta 2031 sobre la base de las arquitecturas de batería de 800 V.

¿Por qué los IGBTs de ultra-alta tensión están ganando atención?

Los dispositivos por encima de 1.700 V registran la CAGR más sólida del 7,72% porque los enlaces de HVDC y los grandes parques eólicos requieren tensiones de bloqueo más altas para el cumplimiento del código de red.

Última actualización de la página el: