Tamaño y Cuota del Mercado de Químicos para Limpieza de Metales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

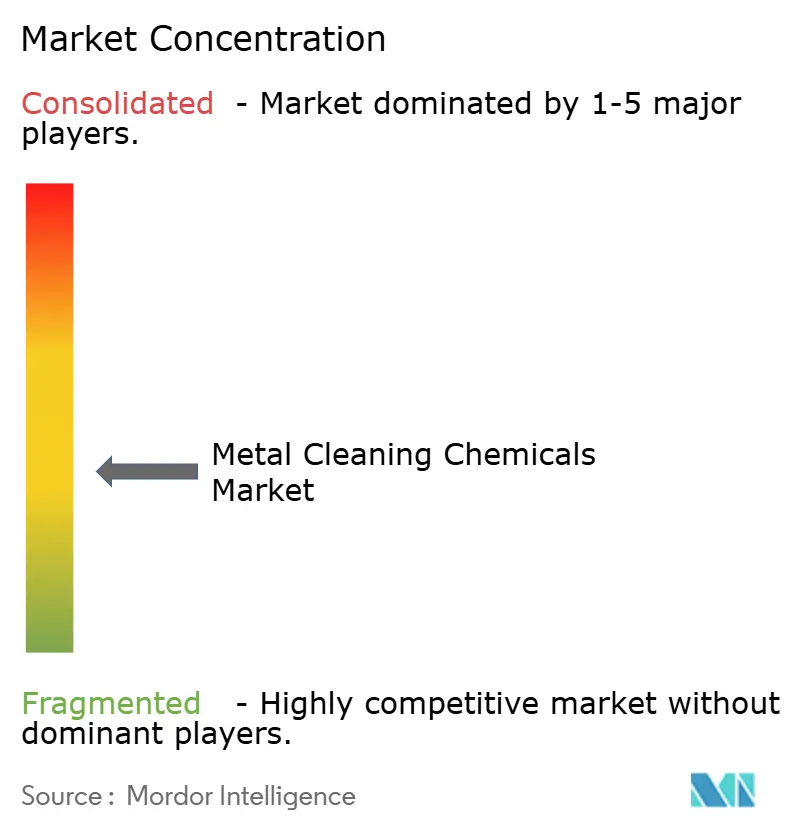

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Limpieza de Metales por Mordor Intelligence

El tamaño del mercado de químicos para limpieza de metales en 2026 se estima en USD 16,47 mil millones, creciendo desde el valor de 2025 de USD 15,73 mil millones, con proyecciones para 2031 que muestran USD 20,74 mil millones, creciendo a una CAGR del 4,72% durante 2026-2031. Las prohibiciones regulatorias sobre el percloroetileno en los Estados Unidos y las restricciones más estrictas sobre sustancias PFAS en Europa aceleran el cambio de soluciones a base de solventes hacia soluciones acuosas, lo que impulsa una rápida reformulación de productos entre los proveedores [1]Agencia de Protección Ambiental de los Estados Unidos, "Regulación del Percloroetileno bajo la Sección 6 de la TSCA," epa.gov. Asia-Pacífico sigue siendo el principal centro de demanda porque la fabricación de semiconductores, el decapado del acero y la producción de componentes automotrices se concentran en gran medida en China, Corea del Sur e India. Las inversiones en sistemas automatizados de lavado de piezas están creciendo, y los fabricantes de componentes automotrices, aeroespaciales y de dispositivos médicos ahora prefieren formulaciones de limpieza que integran sensores para el control de procesos. Mientras tanto, certificaciones de sostenibilidad como el enfoque de balance de biomasa de BASF diferencian las ofertas premium y ayudan a los proveedores globales a defender márgenes en medio de la volatilidad del costo de las materias primas.

Conclusiones Clave del Informe

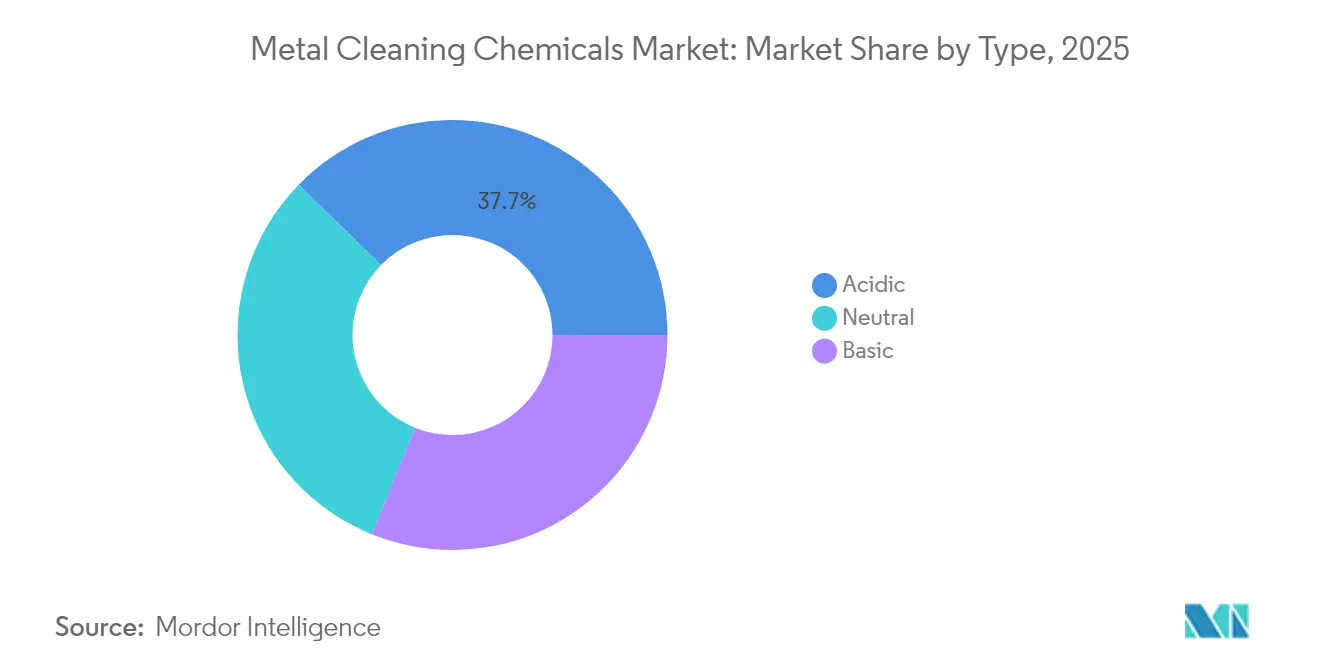

- Por tipo, los limpiadores ácidos representaron el 37,68% de la cuota del mercado de químicos para limpieza de metales en 2025, mientras que el mismo segmento está proyectado para registrar la CAGR más rápida del 5,56% hasta 2031.

- Por forma, las formulaciones acuosas lideraron con una cuota de ingresos del 54,62% en 2025 y se espera que registren una CAGR del 5,34% hasta 2031.

- Por tipo de metal, el acero y las aleaciones ferrosas dominaron con una cuota del 44,92% en 2025, mientras que el aluminio y las aleaciones ligeras están posicionados para la CAGR más rápida del 5,47% durante el período de pronóstico.

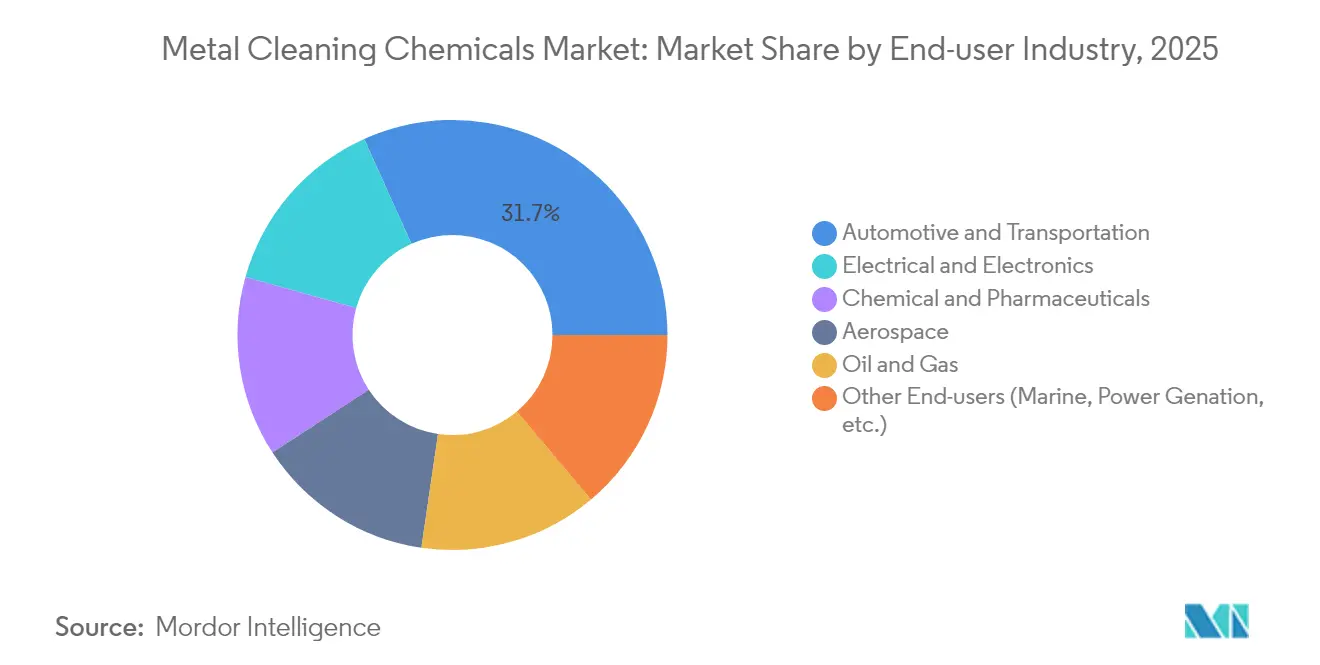

- Por industria de usuario final, el sector automotriz representó el 31,74% del tamaño del mercado de químicos para limpieza de metales en 2025, mientras que la fabricación eléctrica y electrónica se expandirá más rápidamente a una CAGR del 5,41%.

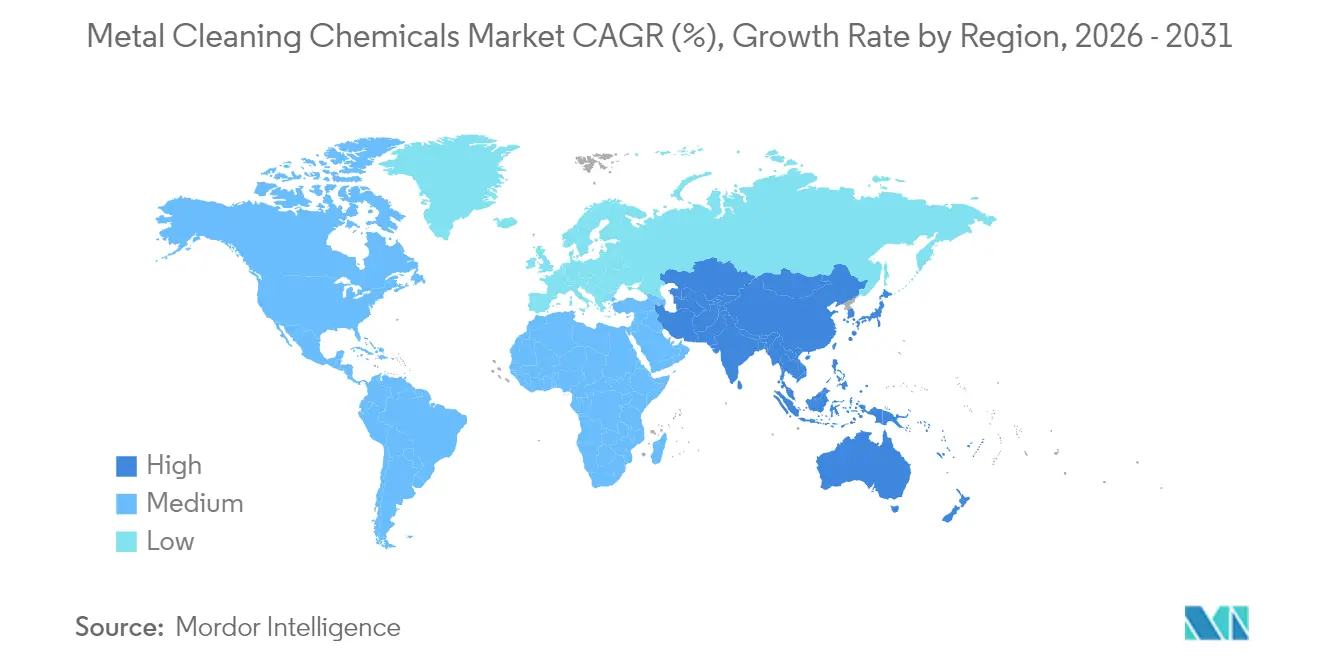

- Por geografía, Asia-Pacífico captó el 41,88% de la cuota de ingresos en 2025 y se proyecta que crezca a una CAGR del 5,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Químicos para Limpieza de Metales

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de la Fabricación de Precisión | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Cambio hacia Formulaciones Acuosas y de Bajo Contenido de Compuestos Orgánicos Volátiles (COV) | +0.8% | América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad de Mantenimiento, Reparación y Revisión (MRO) Aeroespacial | +0.6% | Global, con ganancias tempranas en India, América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del Lavado Automatizado de Piezas en la Industria | +0.4% | Núcleo de APAC, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio al Decapado de Acero a Base de Hidrógeno Respaldado por el Fabricante de Equipos Originales (OEM) | +0.3% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de la Fabricación de Precisión

Los objetivos de tolerancia global continúan reduciéndose, especialmente en el ensamblaje de semiconductores, los conjuntos de transmisión de vehículos eléctricos y los dispositivos médicos de alta velocidad. Las nuevas líneas de mecanizado integran sistemas de retroalimentación de circuito cerrado que detectan la contaminación superficial a niveles de submicrones; como resultado, el consumo de mezclas alcalinas y ácidas de alta pureza ha aumentado considerablemente. Los fabricantes también exigen químicos de baja espuma y sin residuos que sigan siendo eficaces en depósitos ultrasónicos para evitar la redeposición y mejorar el rendimiento en el primer paso. Las piezas médicas de precisión, que no pueden tolerar residuos de cloruro, se limpian cada vez más con soluciones activadas por peróxido de hidrógeno que no dejan traza iónica y cumplen los requisitos de validación de la Organización Internacional de Normalización (ISO) 13485.

Cambio hacia Formulaciones Acuosas y de Bajo Contenido de Compuestos Orgánicos Volátiles (COV)

Las regulaciones ambientales aceleran la transición de los sistemas de limpieza a base de solventes hacia los sistemas acuosos, alterando fundamentalmente la dinámica del mercado y el posicionamiento competitivo. La prohibición del percloroetileno decretada en diciembre de 2024 por la Agencia de Protección Ambiental (EPA) elimina un solvente fundamental en un plazo de tres años, obligando a los fabricantes a adoptar alternativas a base de agua a pesar de los mayores requisitos de energía y la complejidad del proceso. Los grados EcoBalanced de cocamidopropil betaína de BASF ilustran la tendencia; la contabilidad de balance de biomasa reduce la huella de carbono del producto sin comprometer la detergencia [2]BASF SE, "BASF Expande su Portafolio EcoBalanced," basf.com. Aunque el uso de energía aumenta en los lavadores de aspersión con calefacción, los operadores de línea reportan reducciones del 22% en los Compuestos Orgánicos Volátiles (COV) declarables, suficientes para evitar los permisos del Título V en varios estados de los Estados Unidos.

Expansión de la Capacidad de Mantenimiento, Reparación y Revisión (MRO) Aeroespacial

Se proyecta que la flota comercial de India añadirá 2.835 aeronaves durante dos décadas, impulsando la demanda doméstica de revisión de motores. Las instalaciones de Mantenimiento, Reparación y Revisión (MRO) deben eliminar depósitos de carbón cocido, capas de oxidación y recubrimientos de barrera térmica sin atacar las superaleaciones a base de níquel. Los nuevos agentes quelantes formulados para condiciones de pH 6,5-7,0 están ganando cuota de mercado porque eliminan la oxidación sin ser agresivos con los intrincados orificios de refrigeración. Los operadores de los Estados Unidos y Europa, sujetos a auditorías Ambientales, Sociales y de Gobernanza (ESG), ahora priorizan formulaciones libres de boro y cromatos, acelerando los canales de investigación y desarrollo (I+D) de los proveedores. Los proveedores capaces de combinar química con hardware de dosificación capturan contratos de servicio a largo plazo que estabilizan los flujos de ingresos a través de ciclos volátiles de fuselaje.

Aumento del Lavado Automatizado de Piezas en la Industria

Las inversiones en la Industria 4.0 integran lavadoras de piezas directamente en las celdas de mecanizado, eliminando la transferencia manual y reduciendo el tiempo de trabajo hasta en un 40%. Las plataformas ultrasónicas y de aspersión en aire equipadas con interfaces de Controlador Lógico Programable (PLC) registran los parámetros del baño y activan las dosificaciones automáticamente. Los formuladores están incorporando agentes antiespumantes que resisten la degradación por cizallamiento, extendiendo la vida útil del baño a 25 días de operación en comparación con los 15 días de los productos convencionales. La automatización también estrecha los umbrales de especificación de limpieza superficial, favoreciendo las mezclas seguras para múltiples metales que limpian acero, aluminio y magnesio en un solo paso. En Asia-Pacífico, donde las tasas de producción automotriz y de electrodomésticos continúan creciendo, los nuevos proveedores de nivel 1 que reequipan lavadoras automatizadas representan un importante nivel de demanda incremental para el mercado de químicos para limpieza de metales.

Análisis de Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Exposición Laboral a Ciertos Solventes | -0.7% | Global, con aplicación más estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Precios Volátiles de las Materias Primas | -0.5% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Agua Ultrapura en los Centros de Semiconductores | -0.4% | Conglomerados de semiconductores de Asia-Pacífico, expandiéndose hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Exposición Laboral a Ciertos Solventes

Los límites de exposición ocupacional más estrictos al tricloroetileno y otros solventes halogenados comprimen los márgenes porque los químicos alternativos a menudo requieren tiempos de inmersión más prolongados y temperaturas de proceso más elevadas. Las instalaciones que conservan las líneas de solventes deben instalar ventilación de escape local, monitoreo personal y vigilancia médica, lo que incrementa los gastos de cumplimiento. La inclusión en enero de 2025 de sustancias adicionales peligrosas en la Lista de Candidatos REACH de la Agencia Europea de Químicos introduce tarifas de autorización para varios ingredientes de tipo éter glicólico, lo que obliga a los formuladores a rediseñar las mezclas [3]Agencia Europea de Químicos, "Lista de Candidatos REACH Actualizada en Enero de 2025," echa.europa.eu. Las prohibiciones estatales de sustancias per- y polifluoroalquílicas (PFAS) en productos de limpieza en Minnesota y California, vigentes desde 2025, fragmentan aún más el panorama regulatorio de los Estados Unidos y complican la gestión de inventarios para los proveedores multinacionales.

Precios Volátiles de las Materias Primas

Las materias primas como el ácido clorhídrico y el acetato de etilo presentan variaciones cíclicas vinculadas a la producción de acero y al tiempo de operación de los crackers petroquímicos. Las declaraciones de fuerza mayor relacionadas con huracanes a finales de 2024 tensionaron el suministro en la costa del Golfo, elevando los precios spot del ácido clorhídrico y apretando a los conversores que carecen de contratos a largo plazo. Los quelantes especiales versátiles en limpiadores de pH neutro experimentaron aumentos de precio de lista de USD 0,10 por libra en abril de 2025, reflejando desequilibrios globales entre oferta y demanda. La volatilidad cambiaria amplifica el desafío, especialmente para los exportadores europeos cuya apreciación del euro erosiona la competitividad de precios en los mercados asiáticos. Algunos proveedores contrarrestan el riesgo mediante la integración hacia atrás en intermediarios de surfactantes o negociando acuerdos de maquila que garantizan una extracción mínima de volumen a precios indexados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Limpiadores Ácidos Lideran las Aplicaciones de Acero

Las formulaciones ácidas controlaron el 37,68% de la cuota del mercado de químicos para limpieza de metales en 2025, impulsadas en gran medida por las soluciones de decapado a base de ácido clorhídrico para las líneas de laminación de acero al carbono. Se proyecta que el segmento avance a una CAGR del 5,56%, respaldado por nuevas tecnologías de regeneración que recuperan el ácido libre y eliminan las sales de hierro, reduciendo la producción de lodos en hasta un 90%. No obstante, los operadores se enfrentan a límites más estrictos de emisiones atmosféricas; muchos han añadido eliminadores de niebla y sistemas de refuerzo con peróxido de hidrógeno que reducen la formación de óxidos de nitrógeno. Los limpiadores neutros y básicos cubren las brechas de proceso donde las aleaciones sensibles al pH o los ensamblajes de múltiples materiales requieren una acción más suave, pero su crecimiento se rezaga en parte porque las soluciones alcalinas generan mayores costos de neutralización de aguas residuales.

Las mezclas ácidas avanzadas ahora incorporan inhibidores de corrosión y surfactantes de baja espuma que prolongan la vida útil del baño, permitiendo a los molinos extender las campañas entre cambios y reducir el tiempo de inactividad. En las líneas de acabado aeroespacial, las mezclas fosfóricas precedidas por pre-decapados alcalinos garantizan la uniformidad de adhesión para el anodizado, mientras que en las plantas automotrices, los limpiadores de ácido cítrico ayudan a eliminar el cromo hexavalente de las etapas de pretratamiento. El mercado de químicos para limpieza de metales sigue dependiendo de la tecnología ácida como ancla de productividad incluso mientras las presiones de sostenibilidad impulsan la sustitución incremental con alternativas de bajo riesgo tamponadas con quelantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Forma: El Dominio de los Productos Acuosos Refleja las Prioridades Ambientales

Las soluciones acuosas captaron el 54,62% de los ingresos de 2025 y se prevé que se compongan a una CAGR del 5,34% hasta 2031, manteniendo un liderazgo claro en el mercado de químicos para limpieza de metales. La mayor cuota se sustenta en dos pilares: los mandatos regulatorios que limitan las emisiones de COV y los objetivos corporativos de ESG que favorecen la seguridad del trabajador. Los catalizadores enzimáticos, los surfactantes biodegradables y los agentes constructores de baja temperatura ahora permiten a los productos acuosos igualar el rendimiento de los solventes en diversos tipos de suciedad, lo que permite a muchos procesadores desactivar las unidades de desengrase por vapor. Sin embargo, los sistemas a base de agua requieren una capacidad de evaporación robusta; algunos usuarios reportan aumentos del 15% en el consumo de energía para impulsar los túneles de secado después de que las piezas salen de las etapas de lavado.

Las formulaciones de solventes conservan un estatus de nicho donde el secado rápido y la solvencia superior para los aceites de corte son críticos, por ejemplo, en actuadores aeroespaciales herméticamente sellados o válvulas hidráulicas de precisión. Los procesos híbridos que combinan el prelavado acuoso con el enjuague por vapor controlado están ganando terreno, ofreciendo un equilibrio entre rendimiento y cumplimiento normativo. Las narrativas de diferenciación de productos ahora se centran en la compatibilidad con la economía circular para los formuladores, como la recuperación del agua de enjuague para la alimentación de calderas o la integración de certificados de electricidad renovable para presentar ahorros de carbono de cuna a puerta. En consecuencia, la industria de químicos para limpieza de metales posiciona las plataformas acuosas no solo como ambientalmente necesarias, sino también como habilitadoras de la eficiencia productiva.

Por Tipo de Metal: Las Aplicaciones de Acero Impulsan el Volumen, el Aluminio Muestra Promesa

El acero y las aleaciones ferrosas representaron el 44,92% de la demanda global en 2025 porque los volúmenes de producción de bobinas laminadas en caliente y tubos superan con creces a otros sustratos. Las grandes líneas de decapado consumen miles de toneladas por año de ácidos con aditivos inhibidores, lo que las convierte en el mayor bloque de clientes dentro del mercado de químicos para limpieza de metales. El crecimiento del subsegmento se alinea con el gasto en infraestructura en los Estados Unidos e India, ya que los nuevos minimolinos y las modernizaciones de hornos de arco eléctrico requieren una capacidad de decapado modernizada equipada con captura de humos y regeneración de ácido.

La limpieza de aluminio y aleaciones ligeras está preparada para una CAGR del 5,47%, reflejando el aligeramiento aeroespacial, las carcasas de baterías para vehículos eléctricos y la expansión de la lámina para latas de bebidas. Las superficies de aluminio son propensas a la herrumbre blanca si se enjuagan incorrectamente; por lo tanto, los limpiadores ligeramente ácidos y libres de fluoruro que suprimen el picado mientras preparan la superficie para el recubrimiento de conversión están ganando cuota de mercado. El cobre, el latón, el titanio y el magnesio representan juntos una porción más pequeña pero técnicamente exigente. Los proveedores que dominan la producción de ultra alta pureza acceden así a un nicho insensible al precio, aislado de los ciclos de productos básicos.

Por Industria de Usuario Final: El Sector Automotriz Lidera, la Electrónica Acelera

Los fabricantes automotrices representaron el 31,74% de los ingresos de 2025, reflejando los extensos pasos de limpieza en el estampado, el mecanizado y el ensamblaje final. Los paneles galvanizados de carrocería en blanco, los cierres de aluminio y los bloques de hierro fundido requieren baños escalonados de tipo alcalino, neutro y ácido para cumplir con las especificaciones de unión y protección contra la corrosión. La electrificación de la industria añade mayor complejidad porque las carcasas de baterías y los componentes de ejes eléctricos combinan aluminio y acero de alta resistencia, lo que requiere químicos seguros para múltiples metales con límites de conductividad que no interfieran con el blindaje electromagnético.

La fabricación eléctrica y electrónica superará a todos los demás sectores a una CAGR del 5,41% a medida que proliferen las fábricas de obleas de semiconductores. Aquí, el tamaño del mercado de químicos para limpieza de metales para mezclas de alta pureza se estima que alcanzará USD 2,09 mil millones para 2031, aproximadamente el 10% del valor total del mercado. Los umbrales de contaminación medidos en partes por cuatrillón obligan a los proveedores a adoptar recipientes de cuarzo de grado semiconductor, tuberías con doble revestimiento de fluoropolímero y validación in situ por cromatografía iónica. El sector aeroespacial, el de petróleo y gas y la fabricación general añaden cada uno una demanda base estable; sin embargo, el sector aeroespacial establece los regímenes de aprobación más estrictos bajo las especificaciones de Servicios de Gestión Aeroespacial (AMS) y Boeing, limitando a los proveedores calificados a un puñado y reforzando una concentración de mercado moderada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 41,88% de los ingresos globales de 2025, una posición que reforzará con una CAGR del 5,18% hasta 2031. China domina la demanda regional porque sus líneas de decapado continuo y sus avanzadas plantas de fabricación de obleas dependen de químicos ácidos y de alta pureza en grandes volúmenes. Los incentivos gubernamentales bajo el plan "Fabricado en China 2025" impulsaron adquisiciones de productores de hidróxido de tetrametilamonio, asegurando el control doméstico sobre un ingrediente crítico de revelador de fotorresistencia vital para el mercado de químicos para limpieza de metales. Los principales fabricantes de semiconductores de Corea del Sur, las pequeñas y medianas empresas de mecanizado de precisión de Japón y los florecientes corredores de MRO de India amplifican el atractivo regional. El aumento de los costos laborales impulsa la automatización, lo que directamente incrementa la adopción de limpiadores acuosos enriquecidos con sensores, ajustados para lavadoras con transportador.

América del Norte representa un ámbito tecnológicamente maduro pero con estrictas exigencias de cumplimiento normativo. Los estrictos límites de COV bajo las Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos de los Estados Unidos han acelerado las conversiones de solventes a agua, especialmente en el pretratamiento de pintura automotriz. La Ley de Creación de Incentivos Útiles para la Producción de Semiconductores (CHIPS) y Ciencia ha desencadenado anuncios de inversiones en fundiciones por USD 200 mil millones, impulsando la demanda localizada de ácidos de pureza inferior a 10 partes por billón (ppb) y mezclas alcalinas de bajo contenido metálico. México se beneficia del acercamiento de la cadena de suministro; las nuevas plantas de componentes de baterías en Nuevo León requieren protocolos de limpieza de doble metal para subensamblajes de acero y aluminio. No obstante, la tasa de crecimiento global de la región está por detrás de Asia-Pacífico porque la capacidad instalada existente es alta y las expansiones de instalaciones son incrementales en lugar de proyectos en terrenos vírgenes.

El mercado europeo está estabilizado por una sólida base automotriz y aeroespacial, pero moderado por los altos precios de la energía y los costos de cumplimiento del Registro, Evaluación, Autorización y Restricción de Químicos (REACH). Los fabricantes de equipos originales alemanes están transitando hacia limpiadores de pH neutro con agentes tampón libres de boro para cumplir con las regulaciones de aguas residuales previstas para 2026, y los fabricantes de electrodomésticos italianos especifican cada vez más desengrasantes activados por enzimas para apoyar los compromisos corporativos de neutralidad de carbono. Las plantas de acero y electrodomésticos de Europa del Este abastecen cadenas de valor intra-Unión Europea (UE), creando una demanda incremental de químicos de limpieza, pero con menor rentabilidad por unidad que en Europa Occidental. Los próximos criterios de uso esencial de PFAS probablemente impulsarán un mayor gasto en I+D a medida que los formuladores busquen sustitutos directos que mantengan el rendimiento de tensión superficial para la penetración capilar en ensamblajes complejos.

Análisis de la cadena de valor

La cadena de valor de los productos químicos de limpieza de metales comienza con materias primas ascendentes como ácidos minerales (incluido el ácido clorhídrico), solventes, agentes quelantes, correctores y surfactantes procedentes de redes petroquímicas y oleoquímicas. Estos insumos son luego mezclados por formuladores especializados en sistemas alcalinos, ácidos, neutros y a base de solventes, seguido de una calificación según los requisitos del usuario final, incluido el comportamiento de baja espuma para lavadoras por aspersión, límites de residuos para piezas de precisión y objetivos libres de boro o bajos en COV. Una cadena paralela se desarrolla a través de fabricantes de equipos originales (OEM) de lavadoras de piezas e integradores de sistemas que combinan la química con equipos, sensores/interfaces PLC, sistemas de dosificación y programas de servicio, lo cual se vuelve más relevante a medida que el lavado automatizado de piezas se integra en las celdas de mecanizado.

Aguas abajo, los productos se venden directamente a grandes cuentas industriales y a través de distribuidores regionales que mantienen existencias de reserva para talleres de MRO, proveedores de nivel intermedio y recubridores por contrato. Los ciclos de adopción están determinados por el rendimiento y la documentación de cumplimiento, incluidas las fichas de datos de seguridad (SDS), los datos de tratabilidad de aguas residuales y las aprobaciones de clientes, lo que también aumenta los costos de cambio de proveedor. La fiabilidad logística y la volatilidad de los precios de las materias primas pueden presionar a los formuladores más pequeños que no cuentan con contratos indexados, mientras que los centros al estilo de Rotterdam y la fabricación o los laboratorios localizados ayudan a respaldar la entrega justo a tiempo para el pretratamiento automotriz y las cadenas de suministro de electrónica. Los proveedores líderes se diferencian al ofrecer paquetes de solución integral que combinan química, servicio técnico in situ y paneles de monitoreo digital.

Panorama Competitivo

El mercado de químicos para limpieza de metales presenta una fragmentación moderada con la presencia de jugadores líderes como BASF, Dow, Ecolab Inc., Quaker Chemical Corporation y Henkel AG & Co. KGaA. BASF, Ecolab Inc. y Henkel AG & Co. KGaA anclan el extremo superior aprovechando extensos laboratorios de aplicaciones y posicionamiento de sostenibilidad. El lanzamiento en abril de 2025 de anfotéricos con balance de biomasa en América del Norte por parte de BASF ejemplifica la premiumización; los productos afirman un contenido del 80% de materias primas renovables. Ecolab Inc. se centra en paquetes de solución total, combinando química con hardware de dosificación y paneles de control de IoT, capturando contratos de servicio plurianuales que aíslan las ganancias de las fluctuaciones de las materias primas. La confluencia de la presión regulatoria, las demandas de ESG de los clientes y la complejidad de la automatización de procesos recompensa así a los actores que pueden integrar I+D, cumplimiento normativo y servicios técnicos in situ en una sola oferta.

Líderes de la Industria de Químicos para Limpieza de Metales

Henkel AG & Co. KGaA

Quaker Chemical Corporation

BASF

Ecolab Inc.

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco viable es la combinación de limpieza energéticamente eficiente con la sustitución de solventes impulsada por el cumplimiento normativo, específicamente el desengrasado acuoso a baja temperatura que preserva el rendimiento mientras reduce el uso de energía de lavadoras calentadas y la exposición a COV. La actividad de los proveedores se alinea con esta dirección, incluida la introducción por parte de Henkel de químicas de desengrasado por inmersión a menor temperatura que operan alrededor de 35-40 grados Celsius, lo que refuerza el alejamiento de los sistemas de solventes heredados bajo restricciones ocupacionales y ambientales cada vez más estrictas.

Una segunda oportunidad se centra en insumos circulares certificados y de base biológica para formulaciones de limpieza de metales, especialmente surfactantes, biosolventes y químicas oxidantes que pueden validarse mediante balance de masa y esquemas de terceros. En 2026, los movimientos de químicos especializados ascendentes y adyacentes continuaron ampliando el conjunto disponible de ingredientes alternativos, incluido el lanzamiento por parte de Evonik de un ácido peracético de baja huella de carbono en Europa con certificación de terceros, y la presentación por parte de Kensing de una plataforma de biosurfactantes reciclados. Estos desarrollos ayudan a los formuladores a cumplir con los cuadros de indicadores ESG de los clientes y los requisitos de gestión responsable del producto, mientras mantienen el rendimiento técnico en aplicaciones de MRO de electrónica, automotriz y aeroespacial.

Desarrollos recientes del sector

- Junio de 2026: Quaker Houghton abrió un nuevo sitio de fabricación en Zhangjiagang, China, y amplió su presencia de laboratorio en Shanghái. La producción local adicional y el soporte de aplicaciones mejoran la fiabilidad del suministro y ayudan a acelerar los ciclos de calificación para programas de limpieza y fluidos de proceso en los clústeres de manufactura de Asia-Pacífico.

- Febrero de 2026: Henkel lanzó Bonderite C-AD 20202 para desengrasado industrial por inmersión, posicionado para permitir una limpieza eficaz a temperaturas de operación más bajas (alrededor de 35-40 grados Celsius). El producto respalda a los clientes que buscan reducir el consumo de energía y alinear los pasos de preparación de superficies con requisitos más estrictos de sostenibilidad y seguridad laboral.

- Abril de 2025: BASF presentó ingredientes anfóteros de balance de biomasa en América del Norte bajo su enfoque EcoBalanced. La mayor disponibilidad de surfactantes de balance de masa brinda a los formuladores de limpieza de metales palancas adicionales para desarrollar productos acuosos de menor huella sin necesidad de rediseñar por completo las líneas de limpieza.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las formulaciones químicas utilizadas para eliminar aceites, grasas, óxidos, partículas y residuos de proceso de las superficies metálicas antes o después de la fabricación, el mecanizado, el acabado, el recubrimiento o el ensamblaje. Incluye tanto sistemas de limpieza acuosos como a base de solventes utilizados en plantas industriales y de manufactura.

Exclusiones del alcance: los equipos de limpieza, las lavadoras de piezas y los servicios de limpieza por contrato subcontratados no se contabilizan cuando se facturan por separado de las ventas de productos químicos.

Descripción general de la segmentación

- Por Tipo

- Ácido

- Básico

- Neutro

- Por Forma

- Acuoso

- Solvente

- Por Tipo de Metal

- Acero y Aleaciones Ferrosas

- Aluminio y Aleaciones Ligeras

- Cobre y Latón

- Otros Metales No Ferrosos

- Por Industria de Usuario Final

- Aeroespacial

- Automotriz y Transporte

- Eléctrica y Electrónica

- Química y Farmacéutica

- Petróleo y Gas

- Otros Usuarios Finales (Marino, Generación de Energía, etc.)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando dónde se aplica habitualmente la limpieza de metales en la manufactura, y luego vinculando esos centros de demanda con indicadores públicos de producción y actividad industrial. Utilizamos fuentes como las actualizaciones de la EPA de EE. UU. sobre restricciones de solventes, las series de producción industrial de Eurostat y los flujos comerciales de UN Comtrade para las categorías químicas relevantes, junto con material público de organizaciones del sector, incluida la Organización Internacional de Constructores de Automóviles, para contextualizar la actividad aguas abajo.

También examinamos patentes y revistas revisadas por pares para rastrear los cambios de la química de solventes clorados hacia formulaciones acuosas y paquetes inhibidores actualizados. En el lado de los proveedores, organizamos las señales de las empresas utilizando informes anuales, presentaciones tipo 10-K, presentaciones para inversores y fichas técnicas de productos para determinar dónde se ubica la limpieza de metales dentro de carteras químicas industriales más amplias.

En algunos casos, se utilizaron suscripciones pagadas solo para datos financieros e inteligencia de empresas, extracción de bases de datos de patentes y verificaciones de importación/exportación a nivel de envíos, de modo que los insumos pudieran conciliarse entre regiones. Las fuentes documentales aquí enumeradas son ilustrativas, y se utilizaron documentos y conjuntos de datos públicos adicionales como verificaciones cruzadas durante la elaboración.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se compra realmente como producto químico de limpieza de metales, cómo distinguen los usuarios finales un baño de limpieza utilizable de las recargas de aditivos, y cómo se mueven los precios a lo largo de los contratos vigentes. Hablamos con formuladores, distribuidores y grandes usuarios finales en los sectores automotriz, manufactura general, aeroespacial y electrónica, y luego pusimos a prueba los supuestos en APAC, EMEA y América para reducir el sesgo regional.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 15% | APAC: 45% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 25% | EMEA: 37% |

| Actores más pequeños: 15% | Gerentes: 60% | América: 18% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que utiliza la producción industrial, la actividad de trabajo con metales y la intensidad del tratamiento de superficies para reconstruir un pool de demanda. Ese pool de demanda se convierte luego en consumo químico en términos de valor. Para mantener los cálculos trazables, el modelo se ancla en la producción manufacturera regional, la combinación de solvente frente a acuoso, los patrones típicos de cambio y reposición de baños, y las bandas de precios observadas para las principales químicas limpiadoras (alcalinas, ácidas y neutras).

Cuando están disponibles, las señales de movimiento comercial y los hitos regulatorios, como reglas más estrictas sobre solventes específicos, se utilizan para explicar los cambios escalonados en la combinación de formulaciones y el impacto de precios asociado. Estos totales se verifican luego con aproximaciones selectivas de abajo hacia arriba, incluidas divisiones de ingresos de proveedores muestreados, verificaciones de canales de distribución y verificaciones de coherencia de precio medio de venta (ASP) por volumen para los principales clústeres de uso final.

Cuando aparecen brechas de datos, particularmente para formuladores locales más pequeños, se aplican ratios de cobertura conservadores y se validan mediante entrevistas antes de la ejecución final. Los pronósticos se elaboran mediante análisis de escenarios vinculados a las perspectivas de producción industrial y la sustitución química esperada, y la trayectoria de crecimiento final solo se acepta si se alinea con lo que los encuestados primarios esperan en términos de volúmenes, combinación y comportamiento de precios contractuales.

Validación de datos y ciclo de actualización

Los resultados del modelo se validan mediante múltiples pasadas que buscan puntos de quiebre, valores atípicos e inconsistencias entre regiones, y los hallazgos son revisados por otro analista antes de la aprobación final. Comparamos la intensidad química implícita con señales independientes, como índices de manufactura, direccionalidad comercial y movimientos de capacidad reportados en productos químicos industriales adyacentes.

Si la variación es grande, revisamos nuevamente los supuestos, reexaminamos los factores de conversión y volvemos a contactar a participantes seleccionados para confirmar si el cambio refleja un desplazamiento real o un artefacto del modelo. El informe se actualiza en un ciclo anual, con actualizaciones intermedias cuando un evento material afecta los precios, la regulación o la actividad industrial. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión coherente más reciente.

Comparación del dimensionamiento del mercado de productos químicos de limpieza de metales de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los productos químicos de limpieza de metales no siempre coinciden. Los estudios pueden utilizar diferentes categorías químicas dentro del alcance, diferentes usos finales y diferentes formas de tratar los precios, y el año base no siempre está alineado. También se producen variaciones cuando una estimación se basa más en indicadores de producción industrial, mientras que otra utiliza los ingresos de los proveedores o un enfoque de precio de fábrica.

La mayor brecha suele depender de si las químicas de tratamiento de superficies adyacentes y los servicios de limpieza subcontratados se agrupan en la misma categoría, y de la rapidez con la que la sustitución de solvente a acuoso se refleja en los precios y la combinación de formulaciones. Aquí es donde Mordor Intelligence trata el mercado como ventas químicas vinculadas a casos de uso de limpieza de metales, actualiza los supuestos de combinación por región y, luego, convierte los volúmenes a USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,47 mil millones de USD (2026) | |

| Editor de Investigación del Sector A | 15,10 mil millones de USD (2024) | Utiliza un año base diferente y una ventana histórica más larga, y su descripción de alcance sugiere una agrupación más amplia de ingredientes y usos finales, lo que puede desplazar la división entre productos químicos de limpieza y químicas de proceso relacionadas. |

| Grupo de Investigación Global B | 18,47 mil millones de USD (2025) | Reportado como ingresos de precio de fábrica y puede incluir servicios vendidos por el fabricante, lo que puede elevar el valor en comparación con modelos que se centran en el valor de consumo químico en aplicaciones de limpieza de uso final. |

Al observar las tres cifras, la dispersión se explica principalmente por el momento del año base y por lo que se trata como ingresos dentro del alcance frente a servicios adyacentes o químicas relacionadas. Al mantener los insumos vinculados a la actividad de trabajo con metales, la combinación de limpiadores y el comportamiento práctico de reposición, la estimación sigue siendo más fácil de auditar y reproducir cuando surgen nuevas señales industriales y de precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de químicos para limpieza de metales?

El mercado está valorado en USD 16,47 mil millones en 2026.

¿A qué velocidad crecerá el mercado de químicos para limpieza de metales hasta 2031?

Se prevé que se expanda a una CAGR del 4,72%, alcanzando USD 20,74 mil millones en 2031.

¿Qué región lidera la demanda de químicos para limpieza de metales?

Asia-Pacífico posee el 41,88% de los ingresos globales y se expandirá a una CAGR del 5,18% hasta 2031.

¿Por qué están ganando popularidad las formulaciones acuosas?

Las prohibiciones regulatorias sobre el percloroetileno y los objetivos de reducción de COV impulsan la adopción de químicos a base de agua que mejoran la seguridad del trabajador y el cumplimiento ambiental.

¿Qué segmento de usuario final está creciendo más rápido?

Se proyecta que la fabricación eléctrica y electrónica registre una CAGR del 5,41% debido a la proliferación de fábricas de semiconductores y el ensamblaje de dispositivos miniaturizados.

Última actualización de la página el: