Tamaño y Participación del Mercado de Metales Preciosos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

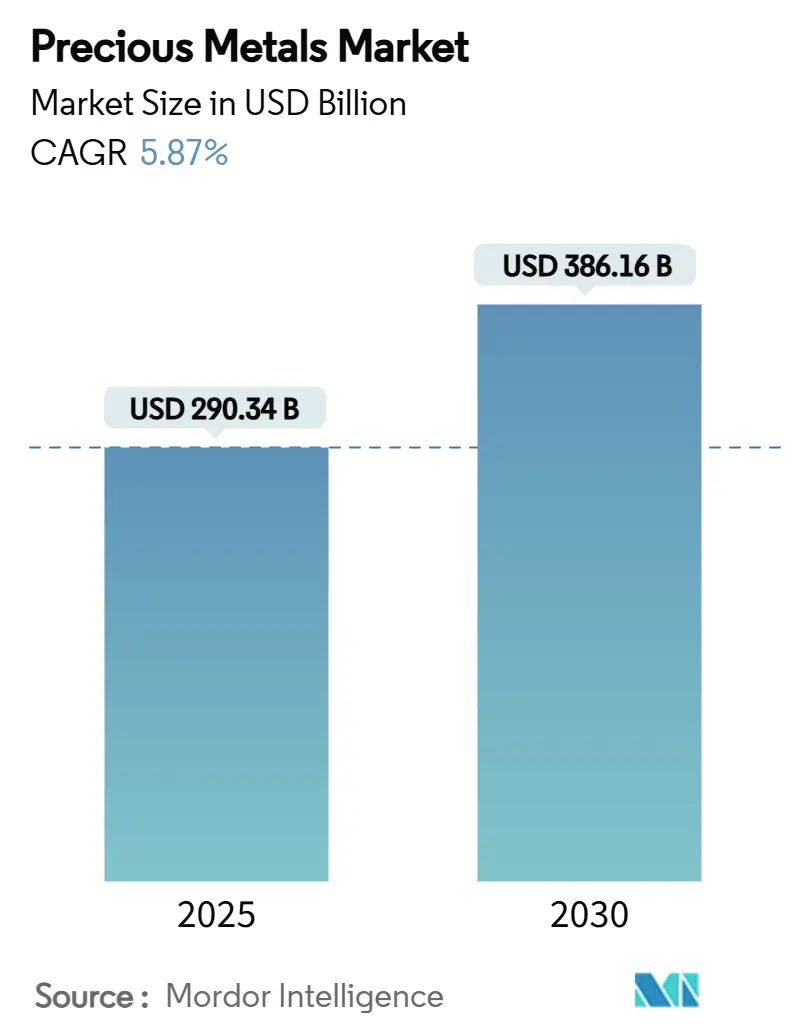

| Tamaño del Mercado (2025) | 290.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 386.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Metales Preciosos por Mordor Intelligence

El tamaño del Mercado de Metales Preciosos se estima en USD 290,34 mil millones en 2025 y se espera que alcance los USD 386,16 mil millones en 2030, a una CAGR del 5,87% durante el período de pronóstico (2025-2030). El tamaño del mercado de metales preciosos se sitúa en USD 290,34 mil millones en 2025 y se proyecta que aumente a USD 386,16 mil millones en 2030, reflejando una sólida CAGR del 5,87%. La renovada demanda de activos de refugio seguro, el acelerado uso industrial en energías renovables y electrónica, y la constante acumulación por parte de los bancos centrales constituyen la base del crecimiento. Los bancos centrales adquirieron 244 toneladas de oro en el primer trimestre de 2025, reforzando el papel estratégico del lingote en la gestión de reservas. La diversificación fuera de los activos denominados en dólares estadounidenses, junto con normas de custodia más flexibles para los fondos cotizados en bolsa, está atrayendo nuevos flujos institucionales hacia el mercado de metales preciosos. La demanda paralela de plata, platino y paladio en vehículos eléctricos, fotovoltaica y catalizadores avanzados está ampliando la base de ingresos del sector. Productores, refinadores y recicladores por igual están invirtiendo en automatización y extracción sostenible para asegurar la materia prima y reducir la volatilidad de costos, mientras que los inversores están tratando el lingote como un núcleo de cartera a largo plazo en lugar de una operación táctica.

Conclusiones Clave del Informe

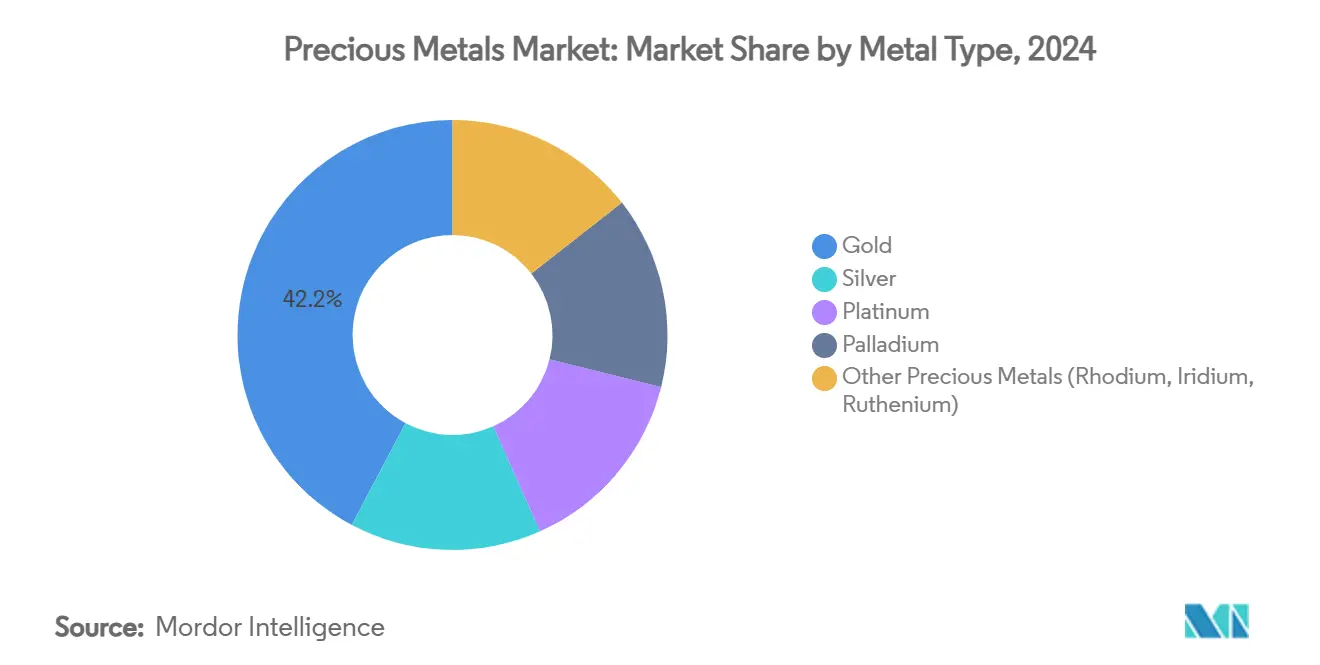

- Por tipo de metal, el oro capturó el 42,23% de la participación del mercado de metales preciosos en 2024; el paladio muestra la perspectiva de CAGR más sólida del 7,12% hasta 2030.

- Por aplicación, la joyería contribuyó con el 46,67% de los ingresos de 2024, mientras que los usos industriales se expanden a una CAGR del 6,46% hasta 2030.

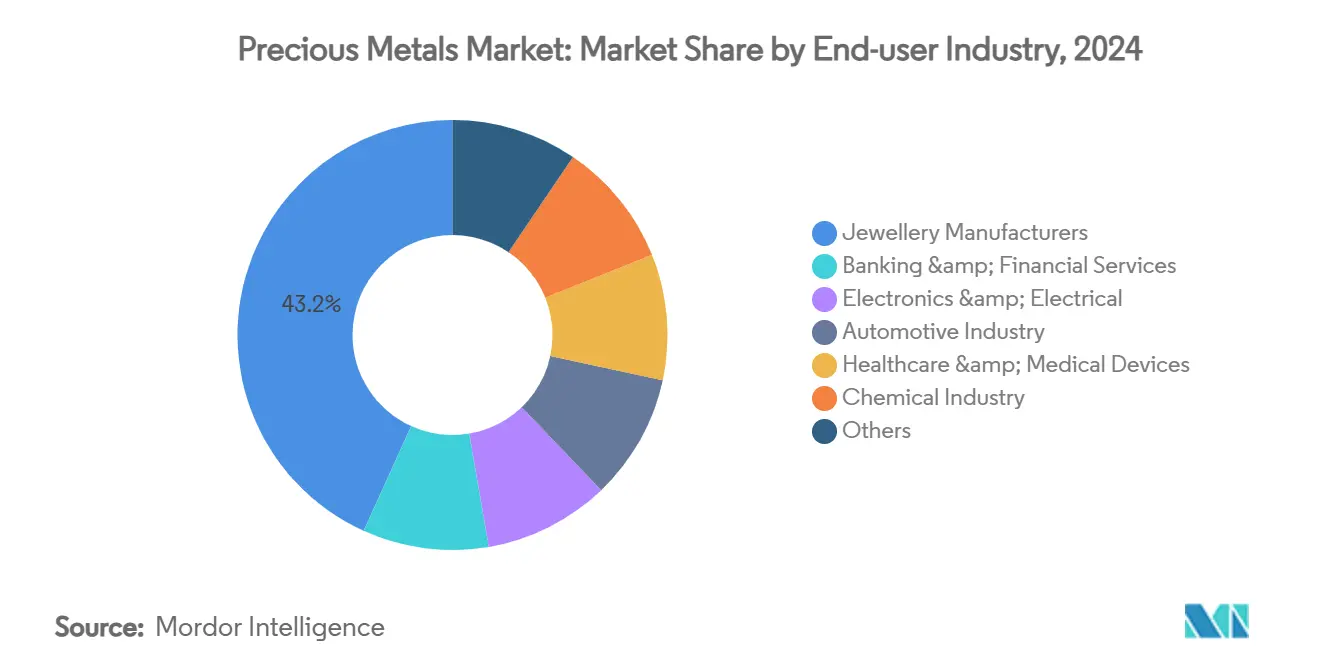

- Por industria de usuario final, el segmento automotriz en el mercado de metales preciosos avanza a una CAGR del 6,67% a medida que el aumento del contenido de plata supera la caída de la demanda de catalizadores.

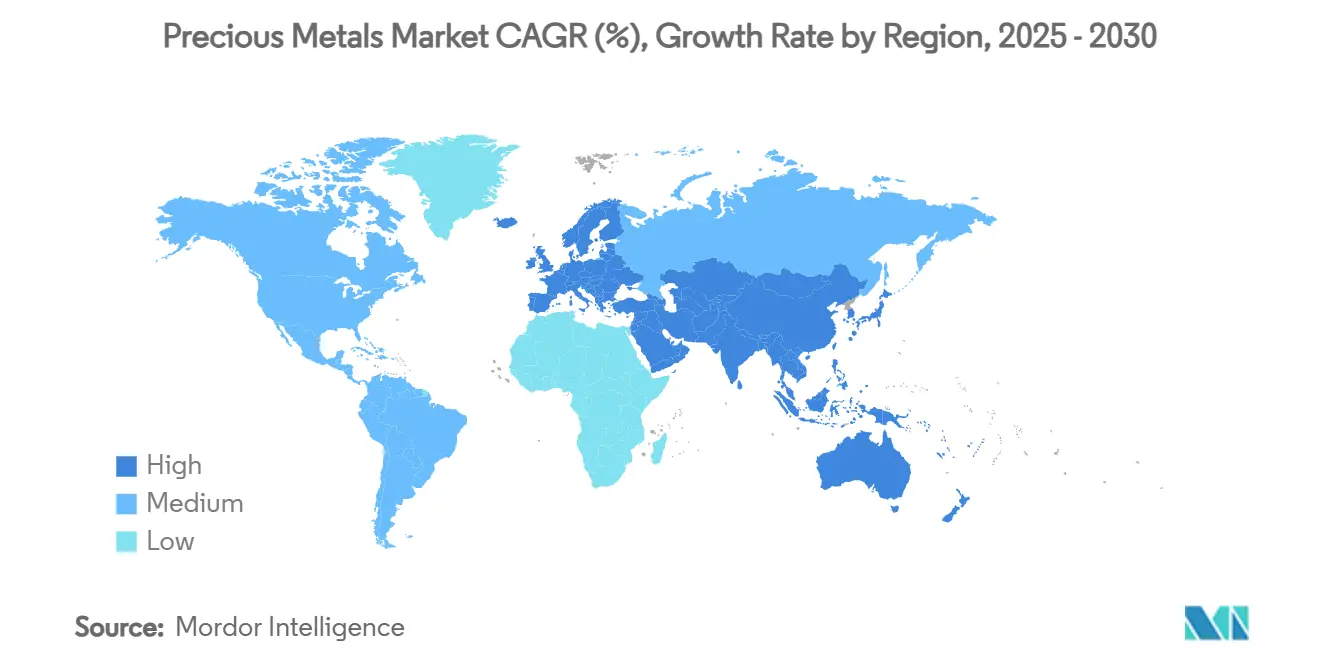

- Por geografía, Asia-Pacífico representó el 46,23% de la participación del mercado de metales preciosos en 2024 y mantiene un ritmo de crecimiento de una CAGR del 6,40% hasta 2030.

Tendencias e Información del Mercado Global de Metales Preciosos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de lingotes de grado de inversión tras los cambios en las normas de los fondos cotizados en bolsa en 2024 | +1.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Reabastecimiento de joyería tras la reducción de inventarios provocada por la pandemia | +0.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Crecimiento impulsado por la electrificación de la plata y el paladio en la electrónica automotriz | +1.5% | Global, con ganancias tempranas en China, la UE y América del Norte | Largo plazo (≥ 4 años) |

| Huida hacia la seguridad ante el escalamiento de los focos geopolíticos | +0.9% | Global | Corto plazo (≤ 2 años) |

| Diversificación de los bancos centrales fuera de las reservas en dólares estadounidenses | +1.1% | Global, con énfasis en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Lingotes de Grado de Inversión tras los Cambios en las Normas de los Fondos Cotizados en Bolsa en 2024

La regulación que entró en vigor en 2024 simplificó la divulgación de custodia y la presentación de informes para los productos cotizados en bolsa con respaldo físico, reduciendo drásticamente las barreras tanto para instituciones como para inversores minoristas. El resultado fue un aumento en los flujos de lingotes que elevó la compra neta de oro por parte de los bancos centrales a 244 toneladas en el primer trimestre de 2025. La incertidumbre de la política monetaria y los temores inflacionarios refuerzan aún más el atractivo del lingote como cobertura, incorporando una mayor asignación estructural al mercado de metales preciosos dentro de las carteras multiactivos. La ampliación de la base de inversores aumenta la profundidad del mercado, aunque también eleva la importancia de la transparencia sobre la procedencia del metal y la auditoría de bóvedas. El posicionamiento de largo plazo favorece la estabilidad de precios, alentando a mineros y refinadores a asegurar acuerdos de compra a largo plazo. Con los fondos cotizados en bolsa considerados ahora como tenencias básicas en lugar de tácticas, se espera que la demanda de lingotes se mantenga elevada durante el mediano plazo.

Reabastecimiento de Joyería tras la Reducción de Inventarios Provocada por la Pandemia

Las disrupciones de la era pandémica agotaron los inventarios minoristas y mayoristas, desencadenando un ciclo de reabastecimiento a medida que la movilidad se recuperó. La demanda de joyería de oro de India creció un 5% hasta 802,8 toneladas en 2024, superando a China por primera vez en varios años. El mercado de metales preciosos está siendo testigo de cómo los fabricantes reconstruyen sus existencias de seguridad mientras cambian los diseños hacia contenido reciclado y metales de origen ético para satisfacer las expectativas de los consumidores. Aunque los diamantes cultivados en laboratorio forman parte de los presupuestos discrecionales, la afinidad cultural en Asia-Pacífico y Oriente Medio continúa sustentando las ventas de joyería de metales preciosos. Los elevados precios del lingote comprimen los márgenes de los productores, aunque también incentivan el reciclaje, creando una oferta secundaria que modera los picos de precios. Para los minoristas, las estrategias de distribución omnicanal y los ciclos de inventario más ligeros ayudan a gestionar la volatilidad durante la fase de reabastecimiento.

Crecimiento Impulsado por la Electrificación de la Plata y el Paladio en la Electrónica Automotriz

Los vehículos eléctricos requieren entre 25 y 50 gramos de plata por unidad, notablemente por encima de los 15 a 25 gramos utilizados en los automóviles de combustión interna [1]Fuente: Metal Tech News Staff, "El Contenido de Plata Aumenta en los Vehículos Eléctricos", metaltechnews.com. La mayor complejidad de la gestión de energía en los vehículos eléctricos también respalda la demanda de paladio y metales del grupo del platino en conectores y sensores, incluso cuando la demanda de catalizadores disminuye. Los fabricantes de equipos originales del sector automotriz están, por tanto, reformulando su combinación de adquisiciones, comprando más plata mientras desarrollan simultáneamente estrategias de sustitución del paladio en los sistemas de postratamiento. Los mineros enfrentan perspectivas divergentes: los productores de paladio están explorando nuevas aplicaciones en celdas de combustible de hidrógeno, mientras que los refinadores de plata disfrutan de un crecimiento inmediato en volumen. A nivel regional, China, la UE y América del Norte albergan los mayores centros de ensamblaje de vehículos eléctricos, creando una demanda industrial geográficamente fragmentada pero sólida para múltiples metales hasta 2030.

Huida hacia la Seguridad ante el Escalamiento de los Focos Geopolíticos

El aumento del riesgo geopolítico, incluidas las sanciones cambiarias y el nacionalismo de recursos, canaliza capital hacia activos líquidos de refugio seguro. Los precios del oro alcanzaron máximos sucesivos durante 2024-2025 a medida que los inversores buscaban protección frente a la volatilidad del tipo de cambio y la fragmentación de las cadenas de suministro. Los bancos centrales de mercados emergentes intensificaron su acumulación de oro para protegerse contra la posible instrumentalización del dólar, reforzando el papel del lingote como activo de reserva políticamente neutral. Las reasignaciones de cartera se han ampliado para incluir plata y platino con fines de diversificación en el mercado de metales preciosos, un enfoque facilitado por futuros y opciones líquidos en las principales bolsas. La demanda sostenida de refugio seguro depende de la persistencia de las tensiones geopolíticas; sin embargo, incluso una distensión parcial se espera que deje una asignación base más elevada al lingote que las normas anteriores a 2022.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad de precios amplificada por el comercio algorítmico | -0.7% | Global, con concentración en los principales centros de negociación | Corto plazo (≤ 2 años) |

| Joyería de diamantes cultivados en laboratorio que diluye el gasto discrecional en oro | -0.4% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Sustitución de metales del grupo del platino por catalizadores nano-cerámicos en vehículos de combustión interna | -0.6% | Global, con adopción temprana en la UE y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad de Precios Amplificada por el Comercio Algorítmico

Los algoritmos de alta frecuencia dominan ahora el flujo de órdenes en las bolsas de lingotes, acelerando las oscilaciones intradía que distorsionan las señales de precios a largo plazo en el mercado de metales preciosos. Los movimientos repentinos complican la cobertura para los mineros y la planificación de materias primas para los usuarios industriales. Los elevados requisitos de margen disuaden a los participantes más pequeños del mercado, mientras que los rangos intradía más amplios aumentan el costo de renovar las coberturas a plazo. La coordinación regulatoria sigue siendo fragmentada, lo que permite a los operadores explotar el arbitraje entre plataformas. Los productores responden diversificando los flujos de ingresos entre metales y alargando los plazos de los contratos para estabilizar los flujos de caja durante los episodios de volatilidad. Con el tiempo, una mayor transparencia y los mecanismos de interrupción de circuito pueden moderar las oscilaciones impulsadas por algoritmos, aunque la volatilidad a corto plazo probablemente persistirá.

Joyería de Diamantes Cultivados en Laboratorio que Diluye el Gasto Discrecional en Oro

Los diamantes sintéticos se venden al por menor entre un 60% y un 80% por debajo del precio de las piedras naturales, liberando los presupuestos de los consumidores para viajes y tecnología en lugar de joyería de metales preciosos. La penetración es rápida en los anillos de compromiso en América del Norte y Europa, donde el mensaje de sostenibilidad resuena entre los compradores más jóvenes. Los joyeros de oro contrarrestan con plataformas de trazabilidad y diseños de menor quilataje para gestionar la asequibilidad. En Asia-Pacífico, el énfasis cultural en el valor intrínseco del oro limita la sustitución, aunque se espera que la tendencia se expanda a medida que los costos de producción sintética sigan cayendo. Los productores de aleaciones de oro y las casas de diseño innovan con colecciones de metales mixtos para diferenciar productos y preservar la cuota de gasto del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Metal: El Oro Continúa como Ancla mientras el Paladio Surge

El oro mantuvo el 42,23% de los ingresos en 2024, la mayor porción del mercado de metales preciosos, reflejando su arraigado papel en las reservas y la joyería. El paladio, aunque más pequeño, registra la CAGR más rápida del 7,12% hasta 2030 a medida que la demanda de vehículos híbridos y las emergentes aplicaciones de hidrógeno cobran impulso. Los volúmenes de plata aumentaron a 232 millones de onzas en 2024, respaldados por instalaciones fotovoltaicas récord. El platino enfrenta una demanda de catalizadores en declive, aunque gana fortaleza en nichos de celdas de combustible y dispositivos médicos. Los metales menores como el rodio, el iridio y el rutenio atienden necesidades especializadas de química y electrónica con volúmenes relativamente inelásticos.

Los avances tecnológicos reconfiguran la dinámica de la oferta. La extracción basada en proteínas recupera hasta el 90% del oro de los residuos electrónicos, añadiendo flujos secundarios significativos. Los recicladores de paladio refinan catalizadores de automóviles usados con mayores rendimientos mediante lixiviación asistida por microondas, reduciendo la dependencia de las minas primarias. Las formulaciones de pasta con contenido de plata para barras colectoras fotovoltaicas reducen la intensidad de metal por vatio, pero son superadas por el rápido crecimiento de la capacidad solar. La interacción entre la minería primaria, la innovación en reciclaje y la diversificación de la demanda sustenta una perspectiva equilibrada para cada segmento de metal en el mercado de metales preciosos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Crecimiento Industrial Desafía la Dominancia de la Joyería

La joyería retuvo el 46,67% de los ingresos totales en 2024, aunque los usuarios industriales crecen a una CAGR del 6,46%, señalando una inclinación hacia el consumo vinculado a la tecnología dentro del mercado de metales preciosos. Las placas de circuito impreso, las antenas 5G y los sensores avanzados atraen flujos continuos de plata, mientras que los catalizadores químicos dependen del platino, el paladio y el rodio para su selectividad. Las barras de inversión, las monedas y los fondos cotizados en bolsa otorgan características de liquidez y reserva de valor que refuerzan la estabilidad del mercado. Solo la producción de celdas fotovoltaicas absorbió un tonelaje récord de plata en 2024, con trayectorias de expansión intactas a medida que los objetivos nacionales de descarbonización impulsan el despliegue solar.

El consumo industrial fortalece el poder de negociación de los fabricantes de electrónica y solar, impulsando a los refinadores a adoptar entregas justo a tiempo con tolerancias de pureza más estrictas. Los diseñadores de joyería experimentan con engastes más ligeros, mezclas de aleaciones y chatarra reciclada para contener el aumento de los costos de insumos. Las marcas de lujo también comercializan la procedencia para compensar la competencia de alternativas de menor quilataje y piedras sintéticas. La combinación evolutiva de adorno, almacenamiento de riqueza y aplicación industrial ofrece coberturas de ingresos diversificadas en los distintos segmentos de uso final dentro del mercado de metales preciosos.

Por Industria de Usuario Final: El Sector Automotriz Lidera el Crecimiento a Pesar de la Electrificación

La demanda automotriz se expande a una CAGR del 6,67% a medida que el aumento del contenido de plata, cobre y sensores en los trenes de potencia eléctricos compensa con creces la caída de los metales de catalizador por vehículo en el mercado de metales preciosos. Los fabricantes de joyería representan el 43,23% de los ingresos de 2024, anclados por las tradiciones culturales y el reabastecimiento. La banca y los servicios financieros administran la custodia en bóvedas, la creación de fondos cotizados en bolsa y las cuentas de metal que fomentan la liquidez de inversión. Los productores de electrónica integran hilo de unión de plata conductora y oro en chips cada vez más densos, asegurando una demanda anual constante. Las aplicaciones sanitarias crecen a medida que los recubrimientos de platino y oro mejoran la biocompatibilidad para implantes y equipos de diagnóstico.

Los fabricantes de productos químicos adoptan catalizadores líquidos de paladio-galio que aceleran las reacciones de laboratorio hasta 100.000 veces la tasa de los sólidos convencionales, ampliando la eficiencia de los procesos. Tales avances pueden reducir la intensidad de metal por producto, aunque expanden los volúmenes totales mediante adiciones de capacidad impulsadas por costos. Para los fabricantes de automóviles, las ventas de híbridos a corto plazo sostienen la demanda de paladio incluso cuando la adopción de vehículos eléctricos de batería aumenta. Los proyectos piloto de camiones de celda de combustible en California y Europa están abriendo un nicho para el platino que escala más adelante en la década, amortiguando los vientos en contra de la transición dentro del mercado de metales preciosos.

Análisis Geográfico

La participación del 46,23% de Asia-Pacífico en 2024 subraya su condición de epicentro de los metales preciosos, y su perspectiva de CAGR del 6,40% apunta a un liderazgo persistente. India consumió 802,8 toneladas de joyería de oro en 2024, superando a China por primera vez en años. La demanda china se desplazó hacia el lingote de grado de inversión, impulsada por cuotas de importación relajadas y la acumulación de los bancos centrales. El sector electrónico de Japón absorbe oro y plata de alta pureza para semiconductores, mientras que las fundiciones de Corea del Sur dependen de la plata en el envasado avanzado. Los fabricantes regionales anclan una sólida demanda industrial que equilibra el apetito ornamental, configurando una base de demanda diversificada para el mercado de metales preciosos.

América del Norte mantiene un posicionamiento sólido en la industria de metales preciosos a través de la administración de fondos cotizados en bolsa, el comercio de futuros y el uso industrial avanzado. Estados Unidos lidera el lanzamiento de productos con respaldo físico, reforzando la liquidez interna del lingote. Canadá aprovecha la regulación estable y la energía hidroeléctrica para atraer el desarrollo minero, mientras que México suministra concentrado de plata a las fundidoras regionales. Los marcos de abastecimiento sostenible emergen como diferenciadores competitivos, especialmente para los fabricantes de automóviles que adquieren paladio de bajo carbono. La demanda europea se centra en el abastecimiento responsable y la circularidad. El sector automotriz de Alemania aún requiere metales del grupo del platino para modelos diésel premium e híbridos, mientras que Francia e Italia sustentan la artesanía de joyería de lujo. El Reino Unido alberga un vibrante ecosistema de comercio de lingotes que sirve a inversores globales.

Oriente Medio y África combinan dinámicas de oferta y consumo. Sudáfrica sigue siendo fundamental para el platino y el oro, aunque las interrupciones operativas por escasez de energía limitan la producción. Las inversiones de la Visión 2030 de Arabia Saudita apuntan a procesar mineral local, añadiendo capacidad de refinación regional. Los Emiratos Árabes Unidos consolidan su papel como centro de tránsito y comercio a través de incentivos de zonas francas y financiamiento específico para la industria. Los mineros africanos aumentan la fundición in situ para capturar más valor, respaldados por asociaciones de infraestructura. La estabilidad política y el cumplimiento de los criterios ambientales, sociales y de gobernanza determinan la viabilidad de los proyectos; sin embargo, los desarrollos exitosos, como las nuevas refinerías de oro de Tanzania, ilustran vías hacia un crecimiento inclusivo. La diversificación de la oferta reduce el riesgo de concentración para los refinadores centrados en Asia y respalda un abastecimiento equilibrado para el mercado global de metales preciosos.

Panorama Competitivo

Una concentración moderada caracteriza al sector, con los principales mineros del mercado de metales preciosos aprovechando la escala y la calidad de los yacimientos para defender los márgenes. Barrick Gold y Newmont operan activos de primer nivel en las Américas y África, combinando el transporte autónomo con el mantenimiento predictivo para reducir los costos unitarios. Los consolidadores de nivel medio persiguen activos complementarios para mejorar la vida de las reservas; Royal Gold acordó adquirir el par de streaming Sandstorm y la firma de exploración Horizon por USD 3.700 millones, extendiendo la cobertura de regalías hacia depósitos de cobre-oro. Coeur Mining completó un acuerdo de USD 1.700 millones por SilverCrest a finales de 2024, ampliando la producción de plata mexicana de alta ley.

En el segmento posterior de la cadena de valor, Heraeus adquirió el negocio de platino de Umicore para asegurar las líneas de suministro de catalizadores y dispositivos médicos. Johnson Matthey invierte en reciclaje de circuito cerrado, recolectando chatarra de clientes químicos para recuperar rodio y paladio con insumos vírgenes mínimos. La empresa emergente tecnológica Orexplore comercializa el escaneo por rayos X para localizar oro dentro de muestras de núcleo, acortando los plazos de exploración[2]. Los especialistas en reciclaje escalan plantas hidrometalúrgicas que tratan residuos electrónicos a temperaturas más bajas que las fundidoras, reduciendo las huellas de carbono.

El cumplimiento de los criterios ambientales, sociales y de gobernanza y las relaciones comunitarias son decisivos. Las empresas que adoptan energías renovables para sus operaciones obtienen tasas de financiamiento preferenciales y califican para primas de productos bajos en carbono de fabricantes de automóviles y marcas tecnológicas. Las cadenas de suministro transparentes atraen a los minoristas de lujo y a los bancos centrales que requieren certificación libre de conflictos. La intensidad competitiva depende, por tanto, del acceso a una geología de alta calidad, la refinación integrada y credenciales de sostenibilidad creíbles dentro del mercado de metales preciosos.

Líderes de la Industria de Metales Preciosos

Newmont Corporation

Barrick Mining Corporation

Anglo American Platinum Ltd

Sibanye Stillwater Limited

PJSC Polyus

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Kinross Gold Corporation invirtió USD 3 millones en Eminent Gold Corp., adquiriendo 7.574.237 unidades. El movimiento tiene como objetivo fortalecer su exposición al potencial de exploración.

- Noviembre de 2024: Coeur Mining finalizó la adquisición de SilverCrest por USD 1.700 millones. El acuerdo impulsa su capacidad de producción de plata en América del Norte.

Alcance del Informe Global del Mercado de Metales Preciosos

| Oro |

| Plata |

| Platino |

| Paladio |

| Otros Metales Preciosos (Rodio, Iridio, Rutenio) |

| Inversión (Barras, Monedas, Fondos Cotizados en Bolsa) | |

| Joyería | |

| Aplicaciones Industriales | Electrónica |

| Catalizadores Automotrices | |

| Catalizadores Químicos | |

| Fotovoltaica | |

| Otras Aplicaciones (Odontología, Arte, Vidrio) |

| Banca y Servicios Financieros |

| Fabricantes de Joyería |

| Electrónica y Eléctrica |

| Industria Automotriz |

| Salud y Dispositivos Médicos |

| Industria Química |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Metal | Oro | |

| Plata | ||

| Platino | ||

| Paladio | ||

| Otros Metales Preciosos (Rodio, Iridio, Rutenio) | ||

| Por Aplicación | Inversión (Barras, Monedas, Fondos Cotizados en Bolsa) | |

| Joyería | ||

| Aplicaciones Industriales | Electrónica | |

| Catalizadores Automotrices | ||

| Catalizadores Químicos | ||

| Fotovoltaica | ||

| Otras Aplicaciones (Odontología, Arte, Vidrio) | ||

| Por Industria de Usuario Final | Banca y Servicios Financieros | |

| Fabricantes de Joyería | ||

| Electrónica y Eléctrica | ||

| Industria Automotriz | ||

| Salud y Dispositivos Médicos | ||

| Industria Química | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de metales preciosos?

El tamaño del mercado de metales preciosos es de USD 290,34 mil millones en 2025 y se prevé que aumente a USD 386,16 mil millones en 2030 a una CAGR del 5,87%.

¿Qué metal tiene la mayor participación de ingresos en la industria de metales preciosos?

El oro sigue siendo dominante, representando el 42,23% de los ingresos de 2024.

¿Por qué la demanda industrial crece más rápido que la demanda de joyería?

La expansión de las instalaciones solares, los vehículos eléctricos y la producción de electrónica incorporan más plata, platino y paladio en los circuitos industriales, elevando ese segmento a una CAGR del 6,46%.

¿Cómo afecta la electrificación a la demanda de paladio y platino?

Los vehículos híbridos sostienen el uso del paladio a corto plazo, aunque la adopción de vehículos eléctricos de batería y los catalizadores nano-cerámicos reducen los volúmenes tradicionales de catalizadores automotrices, mientras que las celdas de combustible de hidrógeno abren nuevos nichos para el platino después de 2027.

Última actualización de la página el: