Tamaño y Participación del Mercado de Reducción Catalítica Selectiva

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reducción Catalítica Selectiva por Mordor Intelligence

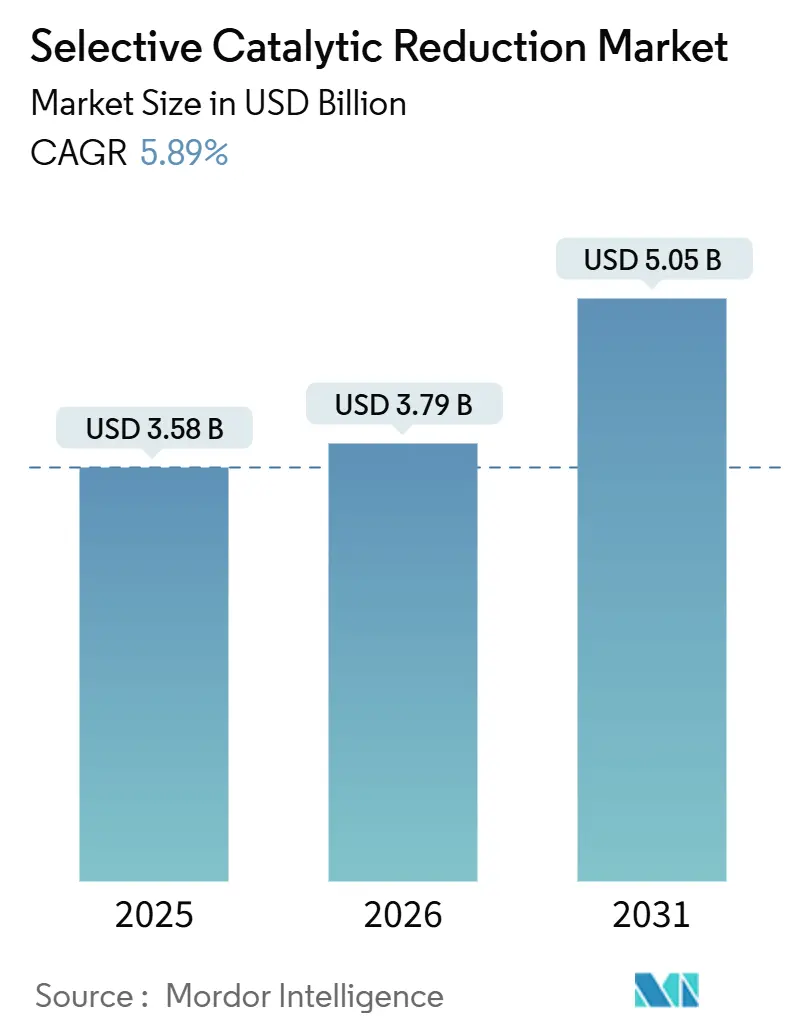

Se espera que el tamaño del Mercado de Reducción Catalítica Selectiva crezca de USD 3,58 mil millones en 2025 a USD 3,79 mil millones en 2026 y se prevé que alcance USD 5,05 mil millones en 2031 a una CAGR del 5,89% durante 2026-2031. La demanda está migrando de la generación de energía a base de carbón hacia la propulsión marina, el transporte pesado por carretera y los complejos de carbón a productos químicos que consideran el cumplimiento de NOx como no negociable. La expansión de las Zonas de Control de Emisiones de la Organización Marítima Internacional en 2025 generó un auge de proyectos de modernización, mientras que el límite industrial de 50 mg/Nm³ de China ha incorporado la SCR en la base de diseño de las principales plantas de carbón a productos químicos. Los proveedores de catalizadores se centran ahora en prolongar la vida útil en corrientes de gas ricas en azufre y en reducir las cargas de metales preciosos para frenar el aumento de costos. La consolidación, ilustrada por la adquisición de la división de catalizadores de Johnson Matthey por parte de Honeywell, subraya una carrera industrial por la escala y los servicios de ciclo de vida.

Conclusiones Clave del Informe

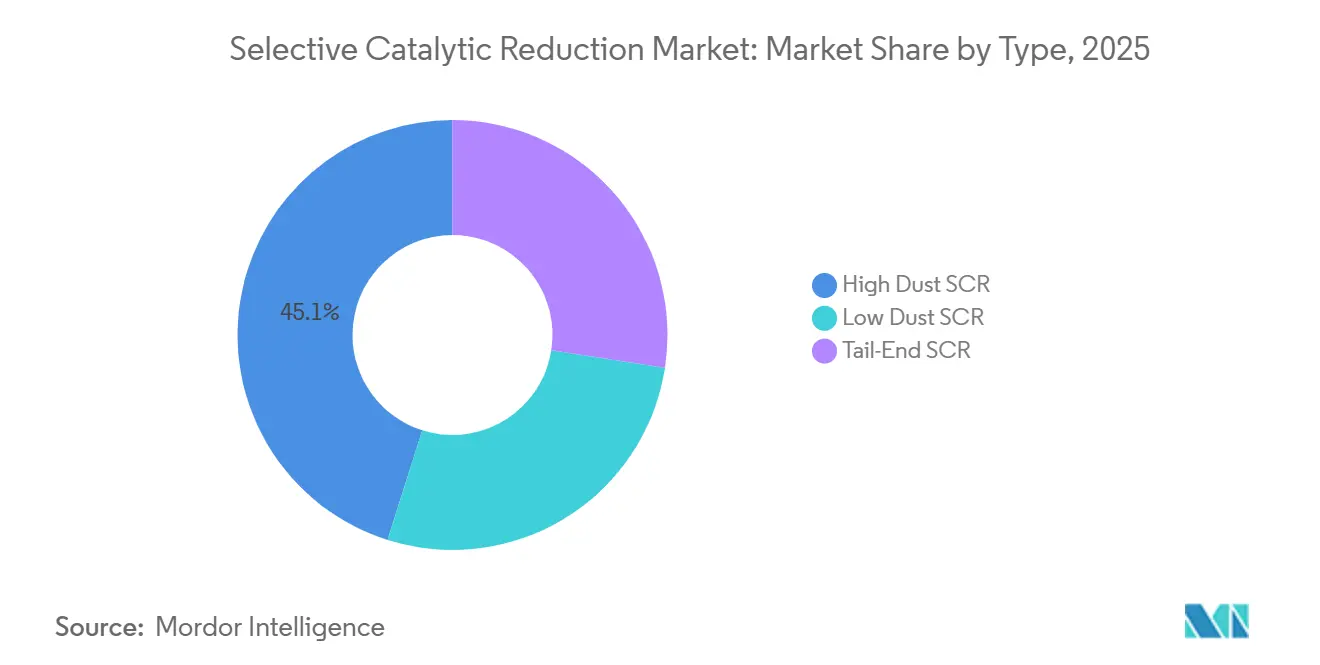

- Por tipo, la SCR de Alta Concentración de Polvo representó el 45,12% de la participación del mercado de Reducción Catalítica Selectiva en 2025; se proyecta que la SCR de Cola se expanda a una CAGR del 6,18% hasta 2031.

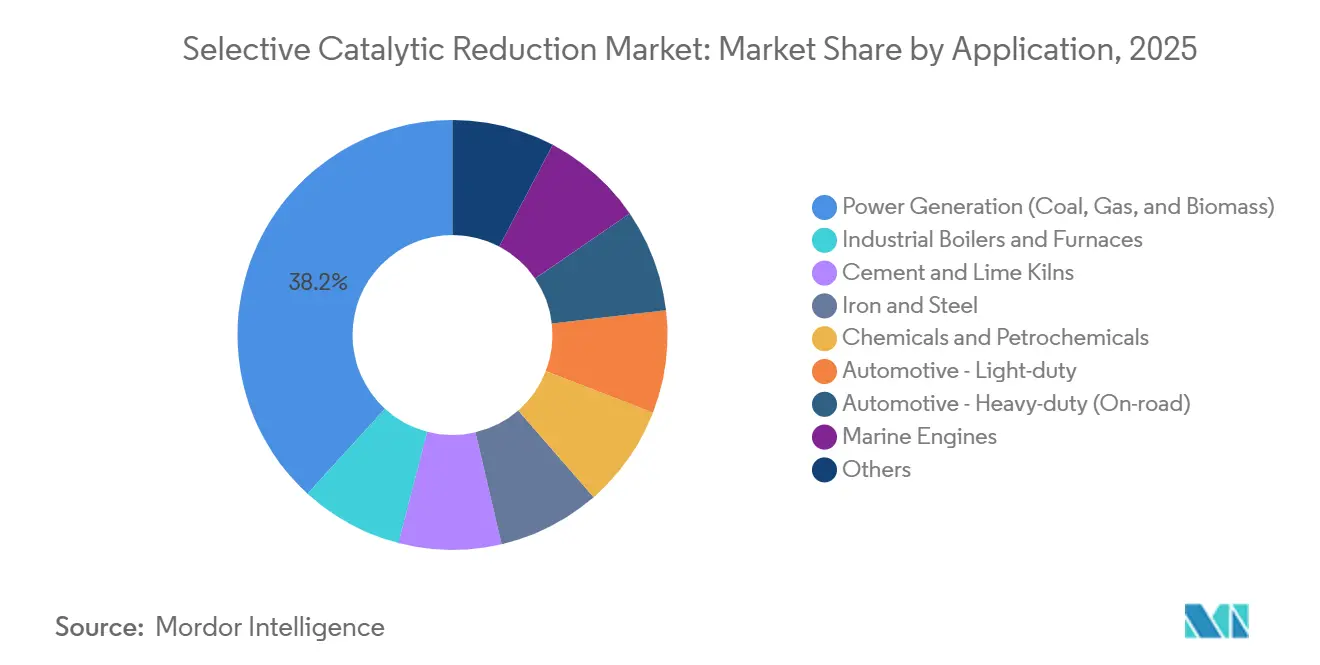

- Por aplicación, la Generación de Energía (Carbón, Gas y Biomasa) tuvo una participación del 38,22% del tamaño del mercado de Reducción Catalítica Selectiva en 2025, mientras que el sector Automotriz - Vehículos Pesados (En Carretera) avanza a una CAGR del 6,33% hasta 2031.

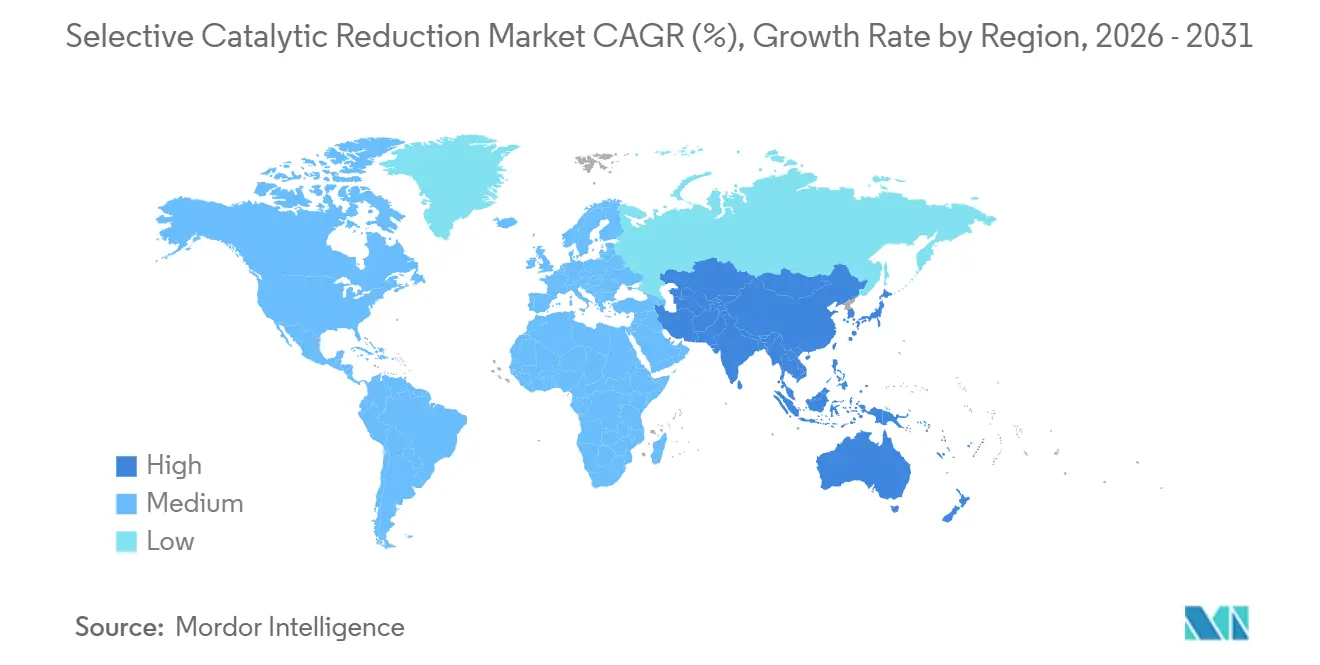

- Por geografía, Asia-Pacífico representó el 51,25% de la participación del mercado de Reducción Catalítica Selectiva en 2025 y avanza a una CAGR del 6,29% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reducción Catalítica Selectiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en las modernizaciones de SCR marina antes del Nivel III de la OMI | +1.2% | Global, concentrado en el norte de Europa, Zonas de Control de Emisiones de América del Norte, con expansión hacia rutas costeras de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida construcción de plantas de carbón a productos químicos en Asia-Pacífico | +0.9% | Núcleo de Asia-Pacífico (China, India), con expansión hacia el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Adopción de catalizadores de vanadio-ceria de baja temperatura en hornos de cemento | +0.6% | Global, adopción temprana en los sectores cementeros de la UE y China | Mediano plazo (2-4 años) |

| Validación por parte de fabricantes de equipos originales de SCR para motores de hidrógeno | +0.4% | América del Norte, UE, Japón (corredores de infraestructura de hidrógeno) | Largo plazo (≥ 4 años) |

| Controles de inyección de amoníaco adaptativos impulsados por IA | +0.7% | Global, despliegue inicial en grandes plantas de energía de carbón/gas (>500 MW) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Modernizaciones de SCR Marina antes del Nivel III de la OMI

Las normas del Nivel III exigen una reducción del 80% de NOx, lo que impulsa a los propietarios a modernizar la SCR en los buques que ingresan a las Zonas de Control de Emisiones. La designación en 2025 del Mar de Noruega y el Ártico canadiense amplió las zonas de cumplimiento y generó una cartera de pedidos que supera los 3.000 buques. Los operadores de cruceros actuaron con mayor rapidez, equipando 81 barcos con SCR en 2025, frente a 7 en 2018[1]Organización Marítima Internacional, "Expansión de las Zonas de Control de Emisiones," imo.org. Los costos de modernización oscilan entre USD 1,5 y 4 millones por buque, pero los nuevos motores como el X-DF-HP de WinGD integran la SCR desde fábrica, reduciendo el costo total de propiedad en un 15%. A medida que se entregue más tonelaje preparado para el Nivel III después de 2028, la demanda de modernización se enfriará, aunque el reemplazo de catalizadores seguirá siendo resiliente durante la década de 2030.

Rápida Construcción de Plantas de Carbón a Productos Químicos en Asia-Pacífico

El complejo de Carbón de Shaanxi Yulin en China incorpora SCR para cumplir con el límite de NOx de 50 mg/Nm³, un precedente para otros megaproyectos. La misión de gasificación de carbón de 100 toneladas de India sigue el mismo camino, pero el carbón con mayor contenido de azufre acelera el envenenamiento del catalizador, incrementando el costo del ciclo de vida. El imperativo de salud pública sigue siendo claro, con estudios que muestran que el despliegue de SCR podría evitar hasta 210.000 muertes prematuras en una década.

Adopción de Catalizadores de Vanadio-Ceria de Baja Temperatura en Hornos de Cemento

Los catalizadores de vanadio dopados con cerio ahora logran una eliminación de NOx mayor o igual al 70% a menos de 200°C, reduciendo el gasto en combustible de recalentamiento y el CO₂. El piloto de 2025 del CERI registró una reducción superior al 90% a 120-140°C, recortando el costo operativo anual hasta en un 40% para una línea de sinterización de 360 m². La adopción comercial aún depende de la evidencia de una vida útil de 3 a 5 años bajo el ataque de álcalis y sulfatos.

Validación por Parte de Fabricantes de Equipos Originales de SCR para Motores de Hidrógeno

Las plataformas de motores de combustión interna de hidrógeno de Cummins y otros fabricantes necesitan SCR pasiva o alimentada con urea para reducir el NOx. Los primeros ensayos muestran una reducción del 60-70% a 150°C, aunque la formación de N₂O y el envejecimiento hidrotérmico siguen siendo obstáculos. El impacto comercial se manifestará a partir de 2028 a lo largo de los corredores avanzados de hidrógeno en la UE y Japón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la electrificación de vehículos ligeros | -0.8% | Global, más pronunciado en la UE, China y América del Norte | Corto plazo (≤ 2 años) |

| Envenenamiento por SO₂/SO₃ que acorta la vida útil del catalizador | -0.5% | Asia-Pacífico (regiones de carbón con alto contenido de azufre), India, Sudeste Asiático, América del Sur | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria en torno al abastecimiento de amoníaco azul | -0.3% | Marítimo global, brechas regulatorias en infraestructura de abastecimiento y normas de seguridad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Electrificación de Vehículos Ligeros

Las ventas globales de vehículos eléctricos de batería superaron los 14 millones en 2025, desplazando a los motores diésel que impulsaban las ventas de catalizadores SCR en el mercado de posventa[2]Comisión Europea, "Normas Euro 7 para Turismos," europa.eu. Las normas Euro 7, vigentes desde 2027, endurecen aún más los límites, pero favorecen las opciones de cero emisiones en el tubo de escape, lo que llevó a Johnson Matthey a reducir las cargas de Metales del Grupo del Platino un 20% para defender su participación. Las regulaciones para vehículos pesados en los EE. UU. amortiguarán la demanda hasta que los camiones de pila de combustible y de batería escalen después de 2030.

Envenenamiento por SO₂/SO₃ que Acorta la Vida Útil del Catalizador

El SO₃ forma sulfatos estables en los sitios activos, lo que obliga a un reemplazo más temprano. Las plantas que queman carbón indio con un contenido de azufre del 0,4-0,8% reportan una desactivación un 40-50% más rápida que la de diseño, reduciendo la vida útil de la SCR a 3-4 años. Las unidades de Desulfuración de Gas de Combustión pueden mitigar el riesgo, pero añaden entre USD 50 y 80 por kW en gastos de capital y una carga parásita del 1-2%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Configuraciones de Alta Concentración de Polvo Dominan las Aplicaciones de Carbón

Los sistemas de Alta Concentración de Polvo capturaron el 45,12% de la participación del mercado de Reducción Catalítica Selectiva en 2025. Operar aguas arriba de los filtros de partículas permite que estas unidades se mantengan entre 300-420°C, evitando el recalentamiento pero exigiendo canales resistentes a la erosión. Los módulos Dustbuster de CORMETECH destacan estas características de diseño. Se espera que la SCR de Cola, preferida por las turbinas de gas y los motores marinos, crezca a la CAGR más rápida del 6,18% durante el período de pronóstico (2026-2031) a medida que maduren los catalizadores de baja temperatura. Se proyecta que el tamaño del mercado de Reducción Catalítica Selectiva para instalaciones de Cola supere los USD 1.000 millones en 2031.

Los continuos avances en catalizadores determinarán el ritmo de crecimiento. Los ensayos de 3% V₂O₅-10% MoO₃/TiO₂ muestran una eliminación promedio superior al 67% a 160-180°C durante dos años, mientras que el diseño sin calor de CERI logró una eliminación superior al 90% a 120-140°C. Sin embargo, el ensuciamiento por bisulfato de amonio por debajo de 200°C sigue siendo una limitación para los operadores.

Por Aplicación: El Sector Automotriz Pesado Supera a la Generación de Energía

La Generación de Energía (Carbón, Gas y Biomasa) representó el 38,22% de los ingresos de 2025 del mercado de Reducción Catalítica Selectiva. El sector Automotriz - Vehículos Pesados (En Carretera) lidera con una CAGR del 6,33% para el período de pronóstico (2026-2031), impulsado por la norma estadounidense de 2027 que exige 0,02 g/bhp-hr de NOx y SCR de doble etapa más calefacción eléctrica. El tamaño del mercado de Reducción Catalítica Selectiva vinculado a los vehículos pesados podría alcanzar USD 1.500 millones en 2031.

Las modernizaciones marinas siguen siendo fundamentales. Los segmentos de cruceros y plataformas marinas muestran que las modernizaciones pueden lograr reducciones de NOx del 85-95% sin pérdida de economía de combustible. Las calderas industriales, el cemento y los petroquímicos contribuyen conjuntamente con aproximadamente el 30% de la demanda, con el estricto límite chino de 50 mg/Nm³ manteniendo a Asia-Pacífico a la cabeza.

Análisis Geográfico

Asia-Pacífico representó el 51,25% de la participación del mercado de Reducción Catalítica Selectiva en 2025 y está en camino de expandirse a una CAGR del 6,29% hasta 2031. El límite industrial de 50 mg/Nm³ de China incorpora la SCR en cada nueva línea de carbón a productos químicos, mientras que la misión de gasificación de 100 toneladas de India sigue este mismo camino. El mayor contenido de azufre del carbón en India eleva el costo del catalizador, pero también consolida las modernizaciones de Desulfuración de Gas de Combustión. Los contratos de amoníaco bajo en carbono de 800.000 toneladas por año de Japón apuntan al despliegue temprano de turbinas alimentadas con amoníaco que necesitarán adaptación.

En América del Norte, la norma EPA 2027 para vehículos pesados impulsa la demanda en carretera, y las modernizaciones de ciclo combinado mantienen el flujo de pedidos de las empresas de servicios públicos. Los reguladores de Kentucky destacaron un proyecto de SCR terminado por debajo del presupuesto, lo que informa las expectativas de costos para las nuevas unidades de gas. El estatus de Zona de Control de Emisiones del Ártico canadiense impulsa las modernizaciones de buques, pero el clima frío impone desafíos en el manejo de urea.

En Europa, el retiro del carbón reduce los pedidos de las empresas de servicios públicos, aunque el límite de 200 mg/Nm³ de la Directiva de Emisiones Industriales para los nuevos hornos de cemento sustenta la adopción de catalizadores de baja temperatura. La Zona de Control de Emisiones del Mar de Noruega de 2025 extendió el cumplimiento marino hacia el norte, impulsando las modernizaciones de ferries y cruceros. La oferta de Honeywell por Johnson Matthey refleja una base de proveedores regionales en proceso de consolidación.

Panorama Competitivo

El mercado de Reducción Catalítica Selectiva está moderadamente concentrado. Las empresas chinas como CERI irrumpen con sistemas de ultra baja temperatura que eliminan el costo de recalentamiento, un atractivo poderoso para las industrias de difícil descarbonización. Las plataformas de dosificación mejoradas con IA están emergiendo como un elemento diferenciador. Honeywell y Emerson suministran controladores de borde que prometen ahorros de reactivo del 5-10%, en línea con los objetivos de reducción de costos de las empresas de servicios públicos. El espacio en blanco futuro se encuentra en los motores de amoníaco como combustible, los motores de combustión interna de hidrógeno y los productos químicos del carbón asiático, ámbitos donde el diseño de catalizadores para el control de N₂O y la tolerancia al azufre sigue siendo insuficiente.

Líderes de la Industria de Reducción Catalítica Selectiva

Johnson Matthey

BASF

Topsoe A/S

CORMETECH

Tenneco Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: YANMAR Marine International presentó su sistema SCR. Este sistema tiene como objetivo reducir drásticamente las emisiones de NOx de los buques comerciales equipados con motores de más de 130 kW, especialmente en las Zonas de Control de Emisiones. El sistema SCR de YANMAR se alinea con los estándares de emisiones del Nivel III de la Organización Marítima Internacional.

- Julio de 2025: La Universidad Northwestern desarrolló un método para integrar sitios activos de metal-azufre en marcos metal-orgánicos, mejorando significativamente la eficiencia catalítica en reacciones de hidrogenación y proporcionando nuevas estrategias para el diseño de catalizadores SCR avanzados.

Alcance del Informe Global del Mercado de Reducción Catalítica Selectiva

La Reducción Catalítica Selectiva (SCR) es una tecnología avanzada de control de emisiones que convierte los óxidos de nitrógeno nocivos presentes en los gases de escape en nitrógeno y agua. Utiliza un catalizador y un agente reductor para lograr una eficiencia de reducción de óxidos de nitrógeno superior al 90%, comúnmente en motores diésel y plantas industriales.

El mercado de Reducción Catalítica Selectiva está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en SCR de alta concentración de polvo, SCR de baja concentración de polvo y SCR de cola. Por aplicación, el mercado se segmenta en generación de energía (carbón, gas y biomasa), calderas y hornos industriales, hornos de cemento y cal, hierro y acero, productos químicos y petroquímicos, automotriz - vehículos ligeros, automotriz - vehículos pesados (en carretera), motores marinos y otros. El informe también cubre el tamaño del mercado y los pronósticos para la Reducción Catalítica Selectiva en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| SCR de Alta Concentración de Polvo |

| SCR de Baja Concentración de Polvo |

| SCR de Cola |

| Generación de Energía (Carbón, Gas y Biomasa) |

| Calderas y Hornos Industriales |

| Hornos de Cemento y Cal |

| Hierro y Acero |

| Productos Químicos y Petroquímicos |

| Automotriz - Vehículos Ligeros |

| Automotriz - Vehículos Pesados (En Carretera) |

| Motores Marinos |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | SCR de Alta Concentración de Polvo | |

| SCR de Baja Concentración de Polvo | ||

| SCR de Cola | ||

| Por Aplicación | Generación de Energía (Carbón, Gas y Biomasa) | |

| Calderas y Hornos Industriales | ||

| Hornos de Cemento y Cal | ||

| Hierro y Acero | ||

| Productos Químicos y Petroquímicos | ||

| Automotriz - Vehículos Ligeros | ||

| Automotriz - Vehículos Pesados (En Carretera) | ||

| Motores Marinos | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de Reducción Catalítica Selectiva en 2031?

Se proyecta que el mercado de Reducción Catalítica Selectiva alcance USD 5,05 mil millones en 2031, creciendo a una CAGR del 5,89% desde 2026.

¿Qué región lidera la demanda de tecnología de Reducción Catalítica Selectiva?

Asia-Pacífico representó el 51,25% de los ingresos de 2025 y se está expandiendo a una CAGR del 6,29% hasta 2031.

¿Qué segmento de aplicación está creciendo más rápido?

Los motores de vehículos pesados en carretera del sector automotriz avanzan a una CAGR del 6,33% debido a la norma de NOx de los EE. UU. para 2027.

¿Por qué los sistemas SCR de Cola están ganando popularidad?

Los avances en catalizadores de baja temperatura permiten la instalación después de la desulfuración, evitando el costoso recalentamiento y habilitando su uso en turbinas de gas y motores marinos.

Última actualización de la página el: