Tamaño y Participación del Mercado de Laminación de Bobinas Metálicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Laminación de Bobinas Metálicas por Mordor Intelligence

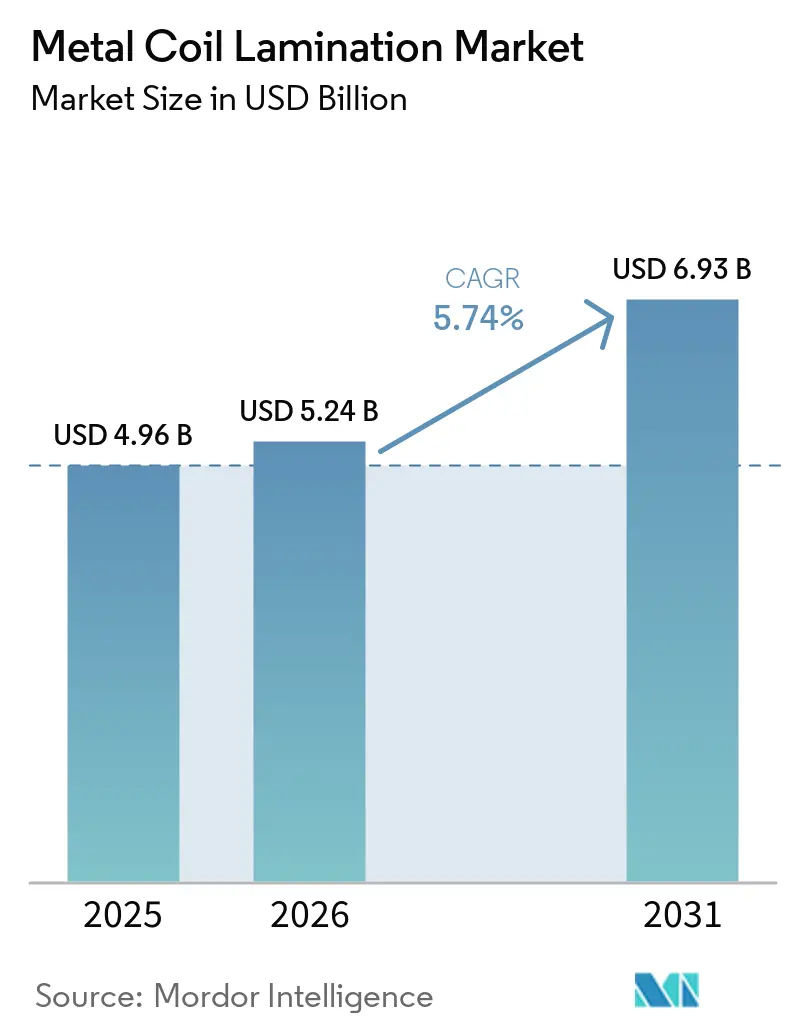

Se espera que el tamaño del Mercado de Laminación de Bobinas Metálicas aumente de USD 4,96 mil millones en 2025 a USD 5,24 mil millones en 2026 y alcance USD 6,93 mil millones en 2031, creciendo a una CAGR del 5,74% durante 2026-2031. La demanda se acelera porque las bobinas acabadas en fábrica reducen los plazos de los proyectos, eliminan las emisiones de cabinas de pintura y proporcionan a los arquitectos paneles precoloreados listos para su instalación. Regulaciones como el Mecanismo de Ajuste en Frontera por Carbono de la UE incentivan los procesos de curado de baja energía, mientras que los límites de descarga de PFAS de la Agencia de Protección Ambiental de EE. UU. para 2026 alientan a los convertidores a adoptar químicas libres de fluoropolímeros. Los productores integrados se centran en líneas de recubrimiento propias para garantizar la calidad del sustrato, mientras que los laminadores independientes destacan en el cumplimiento de pedidos que requieren cambios rápidos de patrón o películas antimicrobianas. El aluminio está ganando participación de mercado a medida que los fabricantes de automóviles trabajan para reducir el peso de los vehículos y cumplir con los límites de CO₂ de la flota de la Unión Europea para 2027. El curado UV también está ganando popularidad debido a su capacidad para reducir el consumo de energía entre un 50% y un 70% en comparación con los hornos térmicos. En general, el mercado de laminación de bobinas metálicas demuestra un equilibrio entre el crecimiento en volumen en la región Asia-Pacífico y el crecimiento en márgenes en aplicaciones automotrices premium y de superficies inteligentes.

Conclusiones Clave del Informe

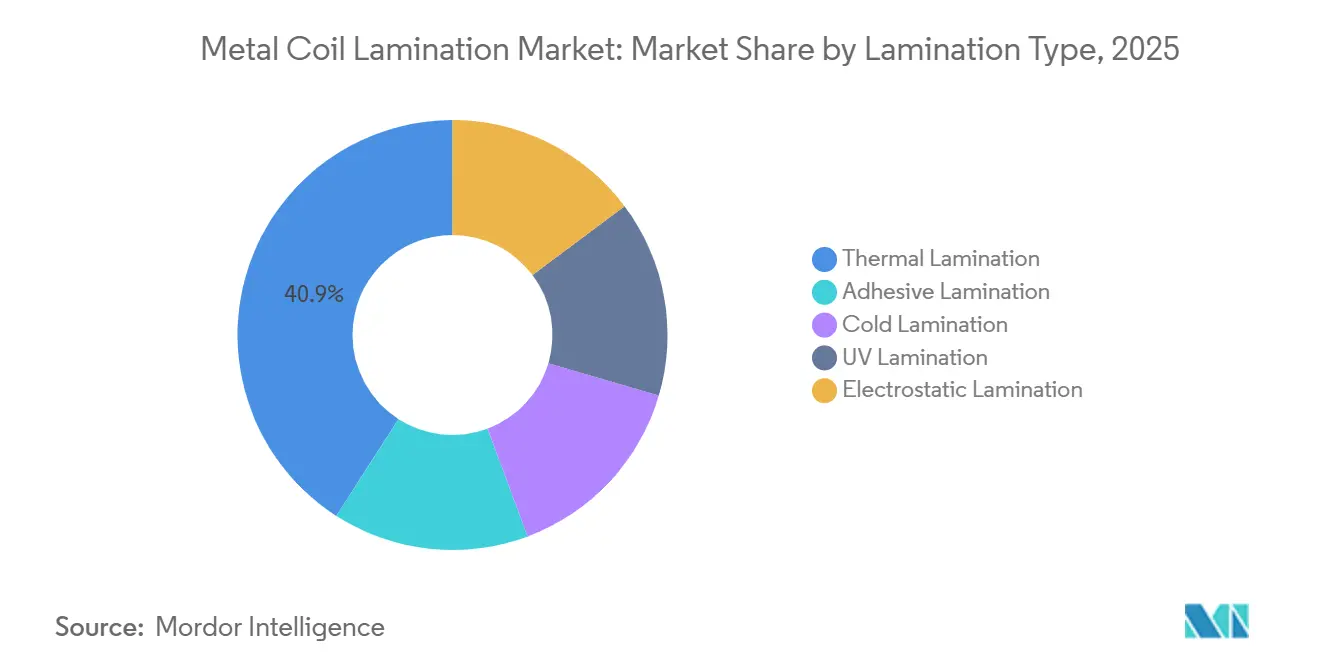

- Por tipo de laminación, la laminación térmica lideró con el 40,91% de la participación del mercado de laminación de bobinas metálicas en 2025, mientras que la laminación UV avanza a una CAGR del 6,35% hasta 2031.

- Por metal de sustrato, las bobinas de acero representaron el 63,78% de la participación del mercado de laminación de bobinas metálicas en 2025; se proyecta que las bobinas de aluminio crezcan a una CAGR del 6,89% hasta 2031.

- Por material de laminado, las películas de tereftalato de polietileno (PET) representaron el 51,25% de la participación del mercado de laminación de bobinas metálicas en 2025, mientras que otros materiales de laminado (acrílicos, fluoropolímeros) se expandirán a una CAGR del 7,21% hasta 2031.

- Por aplicación, los paneles arquitectónicos y revestimiento representaron el 33,88% de la participación del mercado de laminación de bobinas metálicas en 2025, mientras que se prevé que los paneles y molduras automotrices aumenten a una CAGR del 7,43% hasta 2031.

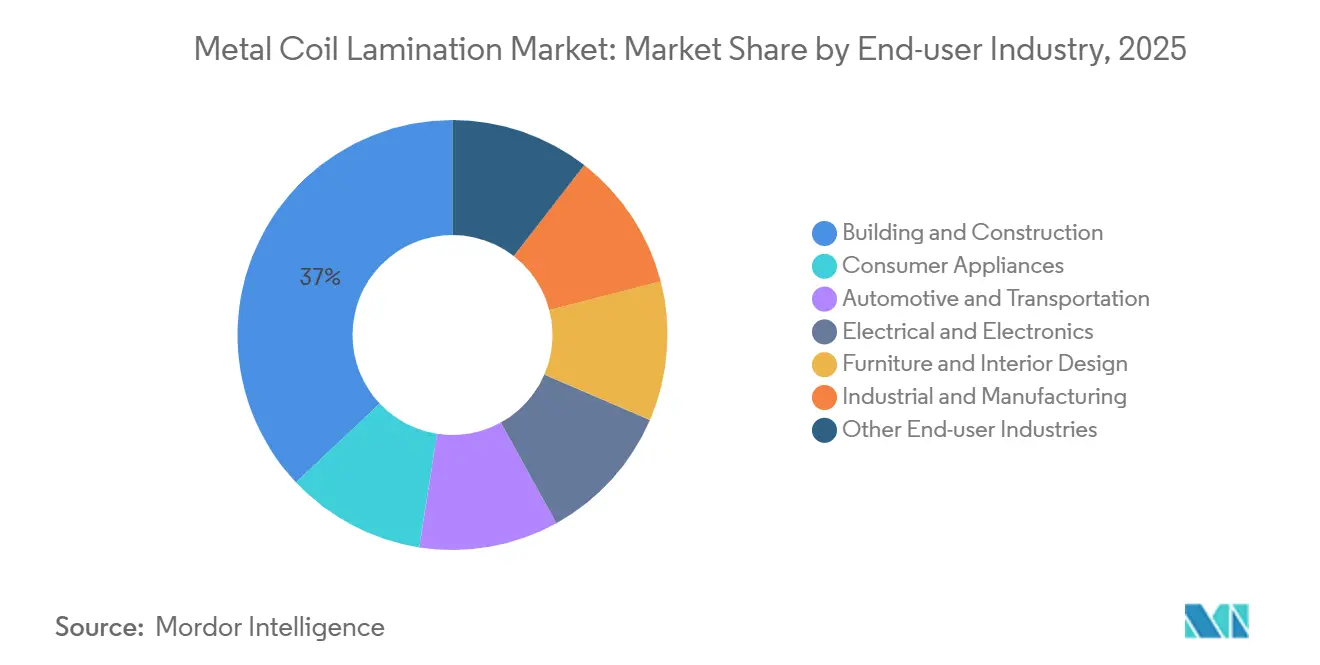

- Por industria de usuario final, la construcción y edificación representó el 37,03% de la participación del mercado de laminación de bobinas metálicas en 2025, mientras que el sector automotriz y de transporte avanzará a una CAGR del 7,31% hasta 2031.

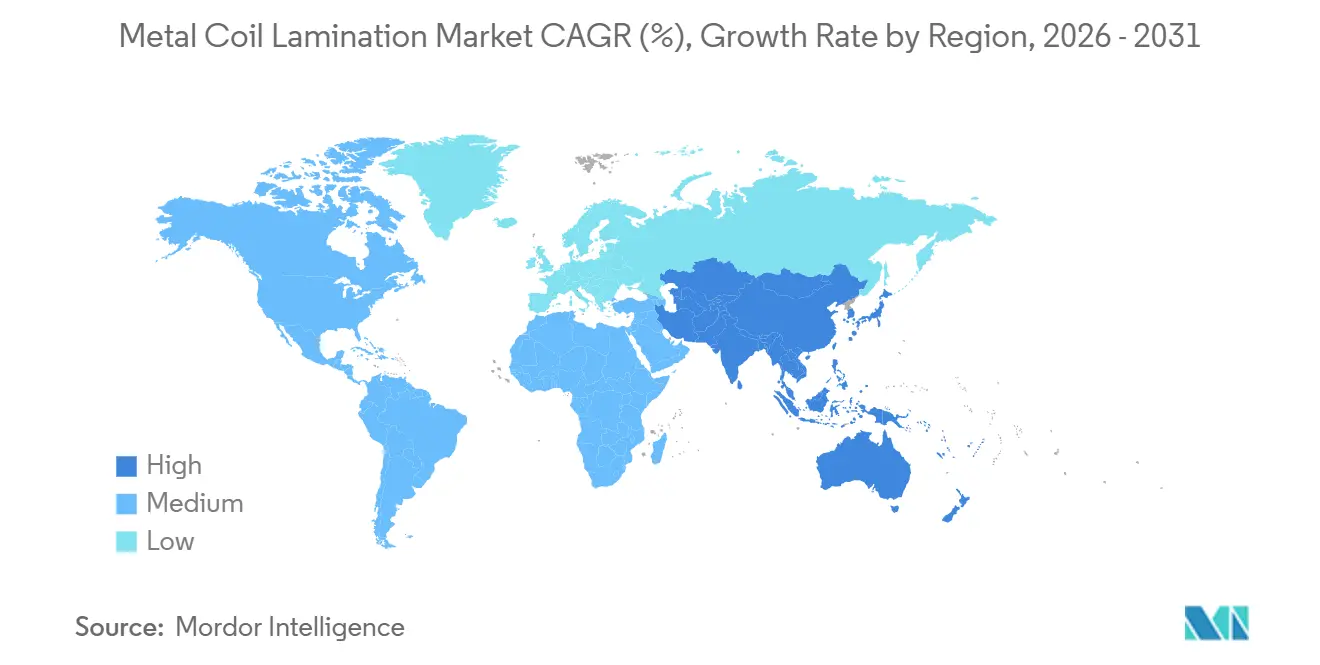

- Por geografía, Asia-Pacífico representó el 42,83% de la participación del mercado de laminación de bobinas metálicas en 2025 y se prevé que avance a una CAGR del 7,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Laminación de Bobinas Metálicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de metal prerecubierto en construcción y electrodomésticos | +1.2% | Global, con núcleo en APAC y expansión hacia Oriente Medio | Mediano plazo (2–4 años) |

| Adopción creciente en el aligeramiento automotriz e interiores | +1.5% | América del Norte, Europa, APAC (China, Japón, Corea del Sur) | Largo plazo (≥4 años) |

| Mayor resistencia a la corrosión y atractivo estético | +0.8% | Global, regiones costeras y de alta humedad | Mediano plazo (2–4 años) |

| Cambio hacia laminados de alto rendimiento y decorativos | +0.7% | Europa, América del Norte y segmentos premium en APAC | Mediano plazo (2–4 años) |

| Adopción de materiales de construcción energéticamente eficientes | +0.9% | Europa (zonas CBAM), América del Norte (mercados LEED), ciudades selectas de APAC | Largo plazo (≥4 años) |

| Integración de laminados antimicrobianos y de superficies inteligentes | +0.6% | Global, con adopción temprana en construcción para atención médica y servicios de alimentación | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Metal Prerecubierto en Construcción y Electrodomésticos

El recubrimiento en fábrica elimina la necesidad de pintura en obra, reduciendo la exposición laboral a solventes y acortando los cronogramas de construcción. AM/NS India amplió su capacidad de acero recubierto en color a 1 millón de toneladas por año en 2026, apuntando a aplicaciones de techado en ciudades de segundo nivel donde las cabinas de pulverización son menos comunes. Los fabricantes de electrodomésticos prefieren las bobinas laminadas por su calidad de color consistente; el proveedor vietnamita Systeel Vina suministra VCM y PCM a las plantas regionales de LG y Samsung libres de aranceles bajo los acuerdos de la ASEAN. En regiones donde los costos laborales aumentan más rápido que los gastos de automatización, la laminación en fábrica se vuelve más económicamente viable. Las nuevas líneas para electrodomésticos ahora ofrecen características como resistencia a las huellas dactilares y formabilidad de embutición profunda, que la pintura tradicional no puede lograr. Estos factores impulsan colectivamente la demanda unitaria y mejoran los márgenes en el mercado de laminación de bobinas metálicas.

Adopción Creciente en el Aligeramiento Automotriz e Interiores

Los fabricantes de automóviles están adoptando cada vez más el aluminio prelaminado para cumplir los objetivos de CO₂ sin invertir en nuevas instalaciones de pintura. AMAG suministra chapas de carrocería de aluminio, mientras que las películas decorativas de Alutrim reducen el peso interior hasta en un 12% manteniendo la calidad de superficie Clase A. El Smart Steel de Material Sciences Corporation combina película polimérica con acero de alta resistencia, lo que permite calibres más delgados para cumplir con los estándares de impacto. Regulaciones como el Advanced Clean Cars II de California impulsan aún más la adopción, y los proveedores de Nivel 1 reportan ahorros de energía del 15%–20% en los procesos de ensamblaje cuando se eliminan los hornos de pintura.

Mayor Resistencia a la Corrosión y Atractivo Estético

Las películas poliméricas protegen los sustratos de la niebla salina, la humedad y la exposición UV. El Colorcoat HPS200 Ultra de Tata Steel, lanzado en 2025, ofrece garantías costeras de 25 años, superando la durabilidad del acero pintado típico en una década. El GreenCoat de SSAB utiliza resinas de base biológica, obteniendo créditos BREEAM por las bajas emisiones de carbono durante el ciclo de vida. El Viewcoat de Nippon Steel crea acabados texturizados que replican la piedra o la madera, lo que permite a los arquitectos combinar durabilidad con flexibilidad de diseño. Estas innovaciones respaldan los precios premium y ayudan a mantener los márgenes en el mercado de laminación de bobinas metálicas.

Cambio Hacia Laminados de Alto Rendimiento y Decorativos

Los especificadores demandan cada vez más laminados que ofrezcan resistencia a los arañazos, estabilidad térmica y patrones visualmente atractivos. El Pladur Aesthetic de ThyssenKrupp Steel, introducido en 2024, presenta un acabado de alto brillo que elimina los costos de energía asociados con el curado de recubrimientos en polvo. Los híbridos PVDF-acrílicos a base de agua de Arkema mantienen los niveles de COV por debajo de 100 g/L mientras preservan el brillo. La tecnología de impresión en huecograbado permite la reproducción de intrincados patrones de veta de madera para muebles, abriendo nuevas oportunidades de crecimiento del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de materias primas metálicas y poliméricas | -0.9% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤2 años) |

| Escrutinio ambiental sobre emisiones de COV y PFAS | -0.6% | América del Norte, Europa (zonas REACH, EPA) | Mediano plazo (2–4 años) |

| Competencia del metal recubierto con polvo/pintado | -0.5% | Global, segmentos de construcción e industriales sensibles al precio | Mediano plazo (2–4 años) |

| Reciclaje complejo de residuos de laminados multicapa | -0.4% | Europa (mandatos de Responsabilidad Extendida del Productor), estados selectos de América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Materias Primas Metálicas y Poliméricas

Los costos del acero, el aluminio y las resinas siguen siendo vulnerables a las fluctuaciones del mercado energético. Por ejemplo, los precios de la resina de tereftalato de polietileno se dispararon en 2025, afectando a los convertidores sin cláusulas de traslado de precios en sus contratos. Las fundiciones de aluminio, que consumen aproximadamente 15 MWh por tonelada, se ven particularmente afectadas por los picos en los precios de la energía, lo que influye en los precios de las bobinas. Además, las interrupciones en el suministro de minerales críticos para aleaciones especiales aumentan los riesgos de plazos de entrega, complicando la gestión de inventarios y el flujo de caja en la industria.

Escrutinio Ambiental sobre Emisiones de COV y PFAS

La norma de la EPA de 2026 sobre los límites de descarga de PFAS requiere que los recubridores de bobinas en EE. UU. reequipen los sistemas de tratamiento de agua o adopten químicas alternativas[1]EPA, "Norma de Descarga de PFAS para el Acabado de Metales," epa.gov. Las regulaciones REACH europeas están endureciendo las restricciones sobre plastificantes y retardantes de llama, extendiendo los ciclos de recalificación de los fabricantes de equipos originales hasta dos años. En California, la orientación propuesta por el distrito de calidad del aire incluye el monitoreo en el perímetro para los procesadores de chatarra que manejan recortes laminados, lo que requiere gastos de capital para recintos y controles de aire. Los convertidores más pequeños, que carecen de recursos dedicados de ingeniería ambiental, enfrentan costos desproporcionados, lo que ralentiza la expansión de capacidad y modera el crecimiento en el mercado de laminación de bobinas metálicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Laminación: La Laminación UV Gana Terreno en Economía Energética

En 2025, la laminación térmica continuó liderando con el 40,91% de la participación del mercado de laminación de bobinas metálicas. Sin embargo, se anticipa que la laminación UV crecerá a la tasa más rápida, con una CAGR del 6,35% hasta 2031, debido a sus capacidades de curado instantáneo y significativas reducciones en los costos de energía. La adopción de la laminación UV se está acelerando, particularmente en regiones donde el CBAM de la UE aumenta el costo de los hornos de gas natural. Los métodos electrostático, en frío y adhesivo siguen siendo de nicho, atendiendo a la electrónica, la señalización y los escudos multicapa que requieren unión especializada. Los fabricantes de equipos originales reportan un período de recuperación de la inversión de tres a cinco años para las actualizaciones UV, teniendo en cuenta los ahorros de energía y las penalizaciones de carbono evitadas. IST METZ y Koenig & Bauer dominan el mercado de suministro de equipos, beneficiándose de los ingresos por servicios vinculados a los programas de reemplazo de lámparas. Con el tiempo, se espera que el mayor rendimiento de la tecnología UV erosione la participación de mercado de los hornos térmicos, aunque los sistemas heredados pueden persistir en regiones con subsidios energéticos.

Los convertidores que utilizan UV para hornear películas acrílicas o de fluoropolímero evitan la deformación del sustrato, un requisito crítico para las chapas de carrocería automotriz de 0,5 mm. La laminación en frío sigue siendo relevante para las películas de protección temporal, aunque sus velocidades de línea están limitadas por el tiempo de evaporación del adhesivo. La laminación adhesiva prospera en aplicaciones que requieren barreras multicapa, como los transformadores de alta tensión, donde se utilizan poliimida, aramida y PET. A medida que los recargos regulatorios de energía aumentan, la tecnología UV está emergiendo como la opción preferida para la nueva capacidad en el mercado de laminación de bobinas metálicas.

Por Metal de Sustrato: Las Bobinas de Aluminio Capturan la Prima de Aligeramiento

Las bobinas de acero representaron el 63,78% de la participación del mercado de laminación de bobinas metálicas en 2025, principalmente debido a su rentabilidad y propiedades magnéticas. Sin embargo, se espera que las bobinas de aluminio crezcan a una CAGR del 6,89% hasta 2031, impulsadas por la necesidad de reducir el peso de los vehículos y cumplir con los límites de CO₂ de la flota para 2027. Novelis se ha comprometido con USD 4,1 mil millones para su laminador de Bay Minette, que tiene una capacidad de 600.000 toneladas por año y ofrece chapas de carrocería automotriz prelaminadas. El cobre sigue siendo un sustrato premium pero de nicho para el aislamiento eléctrico, ofreciendo márgenes más altos debido a sus propiedades dieléctricas. Las aleaciones de zinc y níquel se utilizan en aplicaciones de procesamiento químico donde la resistencia galvánica justifica sus mayores costos.

Los productores de acero integrados como POSCO vendieron más de 7 millones de toneladas de acero recubierto en 2025[2]POSCO, "Estadísticas de Producción de Acero Recubierto 2025," posco.com. Sin embargo, su dominio se ve desafiado a medida que los compradores consideran cada vez más el costo total de propiedad, incluido el carbono incorporado. La reciclabilidad del aluminio y los beneficios de reducción de peso están cambiando las preferencias de los compradores, a pesar de su mayor precio. El mercado de laminación de bobinas metálicas está evolucionando hacia una competencia entre la ventaja de costo del acero y los beneficios regulatorios y de aligeramiento del aluminio.

Por Material de Laminado: Otros Materiales de Laminado (Acrílicos, Fluoropolímeros) Aumentan por las Prohibiciones de PFAS

Las películas de tereftalato de polietileno (PET) representaron el 51,25% de la participación del mercado de laminación de bobinas metálicas en 2025 debido a su rentabilidad y propiedades equilibradas. Sin embargo, los cambios regulatorios están impulsando la demanda de materiales de laminado alternativos, como acrílicos y fluoropolímeros, que se espera crezcan a una CAGR del 7,21% hasta 2031. Para 2031, el tamaño del mercado de fluoropolímeros acrílicos e híbridos podría alcanzar USD 1,46 mil millones, ya que los especificadores demandan cada vez más niveles de COV por debajo de 100 g/L. Productos como el EcoLine 3860 de base biológica al 27% de Cortec demuestran que los materiales renovables pueden funcionar bien bajo condiciones de envejecimiento acelerado sin aumentos de costos significativos. Los híbridos PVDF-acrílicos a base de agua de Arkema ofrecen una solución de sustitución directa para las líneas de bobinas heredadas, manteniendo el brillo mientras se reduce el uso de solventes.

El PVC sigue siendo dominante en los laminados para muebles debido a su cumplimiento con los códigos de incendio y sus capacidades de gofrado, aunque los problemas de migración de plastificantes requieren reformulación. Las películas BOPP y CPP están ganando terreno en aplicaciones de paneles delgados debido a sus propiedades de ahorro de peso. Los laminados a base de papel siguen siendo una opción de nicho para el embalaje de economía circular, pero indican una posible diversificación futura. En general, las presiones regulatorias y los objetivos ESG están remodelando el panorama de materiales en el mercado de laminación de bobinas metálicas.

Por Aplicación: Los Paneles y Molduras Automotrices Superan a los Paneles Arquitectónicos y Revestimiento Tradicionales

Los paneles arquitectónicos y el revestimiento lideraron el mercado con una participación del 33,88% en 2025. Sin embargo, se espera que los paneles y molduras automotrices crezcan a una CAGR del 7,43% hasta 2031. Los fabricantes de automóviles se benefician de ahorros de energía de hasta el 20% al eliminar los hornos de pintura, ya que las bobinas laminadas llegan listas para el estampado sin emisiones de COV. Los códigos de construcción continúan apoyando la demanda de revestimiento, particularmente en Asia, donde la urbanización impulsa la necesidad de fachadas duraderas.

Los electrodomésticos mantienen una demanda estable, ya que los refrigeradores y las lavadoras requieren acabados de color consistentes. Las aplicaciones de muebles y decoración de interiores favorecen el metal prelaminado por sus ventajas de higiene y resistencia al fuego sobre el enchapado de madera. Los gabinetes eléctricos requieren recubrimientos conductores en la parte posterior para la puesta a tierra. Si bien estos nichos garantizan la relevancia continua del metal prerecubierto, el sector automotriz sigue siendo el principal motor de crecimiento para el mercado de laminación de bobinas metálicas.

Por Industria de Usuario Final: El Sector Automotriz Lidera el Crecimiento en Medio de los Mandatos de Emisiones

La industria de la construcción y edificación representó el 37,03% de la participación de mercado en 2025. Sin embargo, se proyecta que la industria automotriz y de transporte crezca a una CAGR del 7,31% hasta 2031, impulsada por las regulaciones de emisiones en Europa y California que vinculan las penalizaciones de crédito con la producción de CO₂. Los fabricantes de equipos originales están adoptando cada vez más soluciones de aluminio laminado y acero avanzado. Los electrodomésticos de consumo continúan dependiendo de las bobinas laminadas para evitar la variación de pintura por lotes y cumplir con los requisitos de cumplimiento de COV. Las industrias eléctrica y electrónica demandan laminados de cobre especiales por sus propiedades dieléctricas, que generan márgenes premium.

Segmentos como muebles, atención médica y almacenamiento industrial utilizan laminados para la seguridad contra incendios y la protección contra la corrosión. Aunque estos segmentos representan ingresos menores, ofrecen márgenes sólidos debido a sus requisitos orientados al rendimiento. En general, los plazos regulatorios para emisiones y residuos están empujando a la industria de laminación de bobinas metálicas hacia el transporte y los equipos de alta especificación durante los próximos cinco años.

Análisis Geográfico

Asia-Pacífico representó el 42,83% de la participación del mercado de laminación de bobinas metálicas en 2025 y se espera que crezca a una CAGR del 7,18% hasta 2031. Inversiones como la línea Jiaozuo de Shanxi Jianlong por USD 1,4 mil millones, que ofrece garantías PVDF de 30 años, están apoyando los auges de vivienda en ciudades chinas de segundo nivel. Los productores japoneses y coreanos se centran en las reducciones de CO₂, con el Viewcoat de Nippon Steel logrando un 30% menos de emisiones por tonelada. La planta AM/NS de India, con una capacidad de 1 millón de toneladas por año, apunta a aplicaciones de techado donde las cabinas de pulverización en obra no están disponibles.

América del Norte está creciendo desde una base más pequeña, liderada por el laminador de bobinas de aluminio Bay Minette de Novelis y las regulaciones del T-MEC que localizan el abastecimiento automotriz. Los límites de PFAS de la EPA están impulsando inversiones en tratamiento de agua, elevando las barreras de entrada para nuevos actores. México está emergiendo como un centro para las exportaciones de electrodomésticos, mientras que las iniciativas de construcción verde de Canadá fomentan el uso de acero recubierto con bajo contenido de COV.

Europa, aunque madura, está avanzando en iniciativas de sostenibilidad. El CBAM impone costos de carbono a las importaciones, alentando a los compradores a elegir bobinas curadas con UV de producción nacional. El GreenCoat de SSAB está ganando terreno con sistemas de resinas de base biológica. El sur de Europa favorece las chapas galvanizadas rentables, mientras que Alemania y los países nórdicos prefieren laminados premium con evaluaciones documentadas del ciclo de vida.

Oriente Medio y África, junto con América del Sur, contribuyen con participaciones menores pero muestran un crecimiento selectivo. Los proyectos de la Visión 2030 de Arabia Saudita requieren revestimiento resistente a la corrosión para los complejos turísticos costeros. El ciclo de construcción de Brasil apoya la demanda de techado recubierto, mientras que Argentina utiliza aluminio laminado en vehículos de exportación. Estas regiones destacan cómo las inversiones en infraestructura y recursos sostienen el crecimiento incremental en el mercado de laminación de bobinas metálicas.

Panorama Competitivo

El mercado está moderadamente concentrado, con actores clave como ArcelorMittal, Hindalco Industries Ltd. (Novelis), POSCO, Nippon Steel y Tata Steel que integran el laminado de sustratos con operaciones de recubrimiento propias. Estas empresas capturan márgenes de extremo a extremo y ofrecen precios agrupados. Los especialistas independientes como Material Sciences Corporation, LIENCHY y Laminators Incorporated compiten ofreciendo líneas de producción de cambio rápido, películas antimicrobianas o recubrimientos conductores para electrónica. Las empresas de química especializada como Arkema y Cortec proporcionan resinas libres de PFAS y de base biológica, lo que permite a los convertidores cumplir con los requisitos regulatorios sin comprometer la durabilidad.

Los avances tecnológicos son un diferenciador clave. Los sistemas de curado UV de IST METZ y Koenig & Bauer operan a velocidades superiores a 400 m/min, reduciendo el consumo de energía y atrayendo pedidos automotrices. Novelis ha presentado patentes para aluminio de alto contenido reciclado con películas preaplicadas, alineándose con los objetivos de economía circular. El Pladur Aesthetic de ThyssenKrupp reemplaza los electrodomésticos recubiertos con polvo al igualar la uniformidad del brillo mientras elimina las cargas de los hornos. Si bien la competencia de precios es intensa en el techado de productos básicos, los nichos de alto rendimiento recompensan a las empresas que demuestran ventajas ESG y ofrecen creación rápida de prototipos. En general, las empresas que combinan el control del sustrato con recubrimientos de bajo carbono o funcionales mantienen posiciones competitivas sólidas en el mercado de laminación de bobinas metálicas.

Líderes de la Industria de Laminación de Bobinas Metálicas

POSCO

Tata Steel

ArcelorMittal

NIPPON STEEL CORPORATION

Hindalco Industries Ltd. (Novelis)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NIPPON STEEL CORPORATION completó su adquisición de US Steel por USD 14,9 mil millones, lo que fortaleció su posición en la producción de acero eléctrico. Este desarrollo influyó en el mercado de laminación de bobinas metálicas al garantizar un suministro constante de acero eléctrico de alta calidad para motores de vehículos eléctricos y laminaciones de transformadores.

- Mayo de 2025: Tata Steel inauguró la expansión de la Fase II de su planta de Kalinganagar en Odisha, India, lo que aumentó su capacidad de producción de acero bruto de 3 millones de toneladas por año (MTPA) a 8 MTPA. Se espera que esta expansión apoye la creciente demanda en el mercado de laminación de bobinas metálicas al garantizar un suministro constante de acero de alta calidad.

Alcance del Informe Global del Mercado de Laminación de Bobinas Metálicas

La laminación de bobinas metálicas es un proceso industrial continuo en el que capas delgadas de materiales, como películas plásticas o láminas metálicas, se unen a bobinas metálicas, típicamente de aluminio, acero o cobre, para mejorar su rendimiento y apariencia. Este proceso se lleva a cabo típicamente en una línea de producción continua utilizando calor, presión o adhesivos para producir un material compuesto duradero.

El Mercado de Laminación de Bobinas Metálicas está segmentado en tipo de laminación, metal de sustrato, material de laminado, aplicación, industria de usuario final y geografía. Por tipo de laminación, el mercado está segmentado en laminación térmica, laminación adhesiva, laminación en frío, laminación UV y laminación electrostática. Por metal de sustrato, el mercado está segmentado en bobinas de acero, bobinas de aluminio, bobinas de cobre y otros metales de sustrato (zinc, aleaciones de níquel). Por material de laminado, el mercado está segmentado en películas de tereftalato de polietileno (PET), películas de cloruro de polivinilo (PVC), películas de polipropileno biorientado (películas BOPP), laminados a base de papel y otros materiales de laminado (acrílicos, fluoropolímeros). Por aplicación, el mercado está segmentado en paneles arquitectónicos y revestimiento, electrodomésticos, muebles y decoración de interiores, gabinetes y equipos eléctricos, paneles y molduras automotrices, almacenamiento industrial y estanterías, y otras aplicaciones (señalización, consumo). Por industria de usuario final, el mercado está segmentado en construcción y edificación, electrodomésticos de consumo, automotriz y transporte, eléctrico y electrónico, muebles y diseño de interiores, industrial y manufactura, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para la laminación de bobinas metálicas en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Laminación Térmica |

| Laminación Adhesiva |

| Laminación en Frío |

| Laminación UV |

| Laminación Electrostática |

| Bobinas de Acero |

| Bobinas de Aluminio |

| Bobinas de Cobre |

| Otros Metales de Sustrato (Zinc, Aleaciones de Níquel) |

| Películas de Tereftalato de Polietileno (PET) |

| Películas de Cloruro de Polivinilo (PVC) |

| Películas de Polipropileno Biorientado (Películas BOPP) |

| Laminados a Base de Papel |

| Otros Materiales de Laminado (Acrílicos, Fluoropolímeros) |

| Paneles Arquitectónicos y Revestimiento |

| Electrodomésticos |

| Muebles y Decoración de Interiores |

| Gabinetes y Equipos Eléctricos |

| Paneles y Molduras Automotrices |

| Almacenamiento Industrial y Estanterías |

| Otras Aplicaciones (Señalización, Consumo) |

| Construcción y Edificación |

| Electrodomésticos de Consumo |

| Automotriz y Transporte |

| Eléctrico y Electrónico |

| Muebles y Diseño de Interiores |

| Industrial y Manufactura |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Laminación | Laminación Térmica | |

| Laminación Adhesiva | ||

| Laminación en Frío | ||

| Laminación UV | ||

| Laminación Electrostática | ||

| Por Metal de Sustrato | Bobinas de Acero | |

| Bobinas de Aluminio | ||

| Bobinas de Cobre | ||

| Otros Metales de Sustrato (Zinc, Aleaciones de Níquel) | ||

| Por Material de Laminado | Películas de Tereftalato de Polietileno (PET) | |

| Películas de Cloruro de Polivinilo (PVC) | ||

| Películas de Polipropileno Biorientado (Películas BOPP) | ||

| Laminados a Base de Papel | ||

| Otros Materiales de Laminado (Acrílicos, Fluoropolímeros) | ||

| Por Aplicación | Paneles Arquitectónicos y Revestimiento | |

| Electrodomésticos | ||

| Muebles y Decoración de Interiores | ||

| Gabinetes y Equipos Eléctricos | ||

| Paneles y Molduras Automotrices | ||

| Almacenamiento Industrial y Estanterías | ||

| Otras Aplicaciones (Señalización, Consumo) | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Electrodomésticos de Consumo | ||

| Automotriz y Transporte | ||

| Eléctrico y Electrónico | ||

| Muebles y Diseño de Interiores | ||

| Industrial y Manufactura | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de laminación de bobinas metálicas?

El mercado de laminación de bobinas metálicas se sitúa en USD 5,24 mil millones en 2026 y se proyecta que alcance USD 6,93 mil millones en 2031.

¿Qué tipo de laminación crece más rápido hasta 2031?

La laminación UV lidera con una CAGR del 6,35% hasta 2031 porque reduce el consumo de energía hasta en un 70% y evita los gravámenes de carbono vinculados a los hornos térmicos.

¿Por qué las bobinas de aluminio están ganando participación en la laminación de metales?

Los fabricantes de automóviles buscan el aligeramiento de los vehículos para cumplir con los límites de CO₂ para 2027, por lo que las bobinas de aluminio, aunque más costosas, ofrecen importantes ventajas de reducción de masa y reciclabilidad.

¿Qué cambio de material impulsan las regulaciones sobre PFAS?

Los compradores están reemplazando el PVDF tradicional con películas acrílicas y de fluoropolímero híbrido libres de PFAS que aún ofrecen resistencia a la intemperie pero evitan los límites de descarga de 2026.

Última actualización de la página el: