Tamaño y Participación del Mercado de Laminado Recubierto de Cobre

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

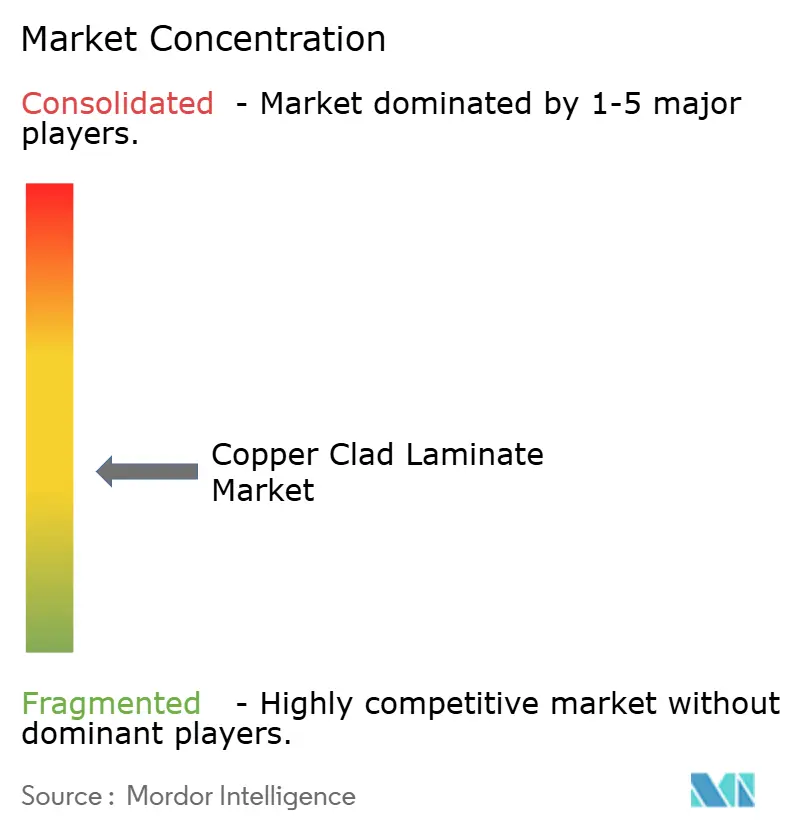

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Laminado Recubierto de Cobre por Mordor Intelligence

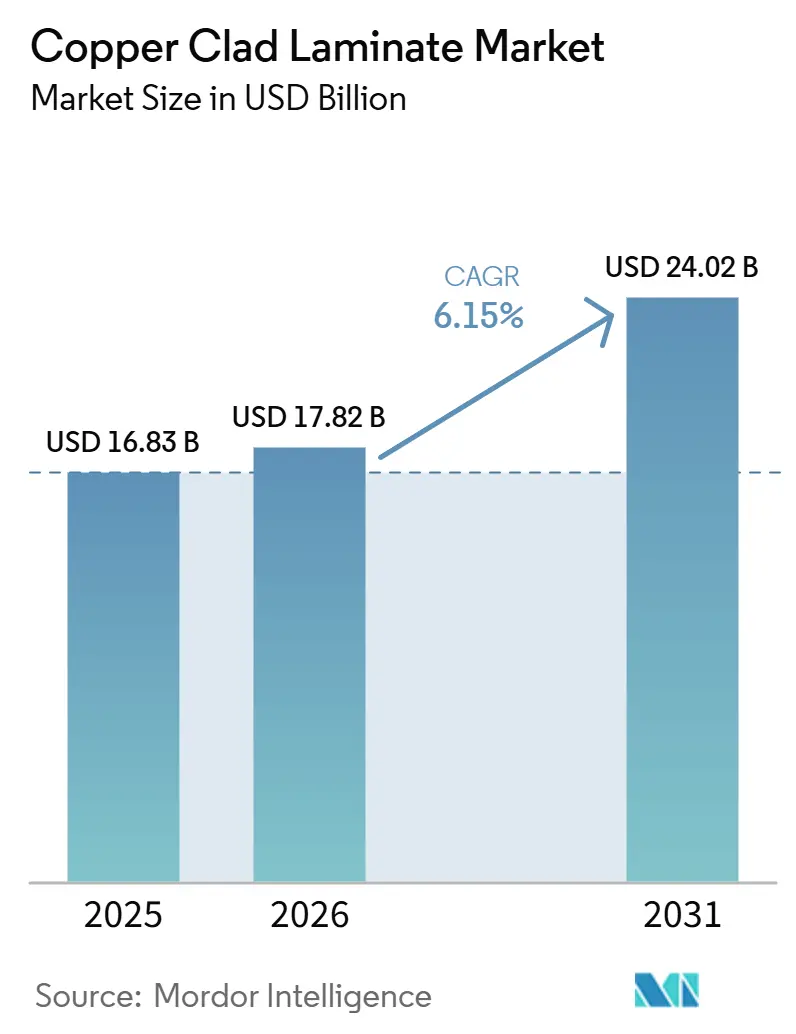

El tamaño del Mercado de Laminado Recubierto de Cobre fue valorado en USD 16,83 mil millones en 2025 y se estima que crecerá desde USD 17,82 mil millones en 2026 hasta alcanzar USD 24,02 mil millones en 2031, a una CAGR del 6,15% durante el período de pronóstico (2026-2031). Los grados especiales que sirven a las placas de servidores de IA y al radar automotriz exigen primas de precio del 30-50%, desplazando la combinación de ingresos lejos del FR-4 de uso general. Los ciclos de certificación liderados por los hiperescaladores ahora dan forma a los planes de producción; la calificación M10 de Nvidia con Shengyi Technology y Taiwan Union Technology ilustra cómo un solo programa puede redirigir la capacidad y los márgenes. La electrificación automotriz, el despliegue de redes 5G y las emergentes redes 6G, y la demanda de módulos de potencia GaN/SiC están reforzando la migración de valor hacia materiales de alta conductividad térmica y pérdida ultrabaja. Los menores costos de materias primas proyectados para 2026 ofrecen un alivio temporal de márgenes, aunque el cumplimiento de normas EHS globales más estrictas está elevando el gasto de capital en líneas de producción libres de halógenos y bajas en carbono.

Conclusiones Clave del Informe

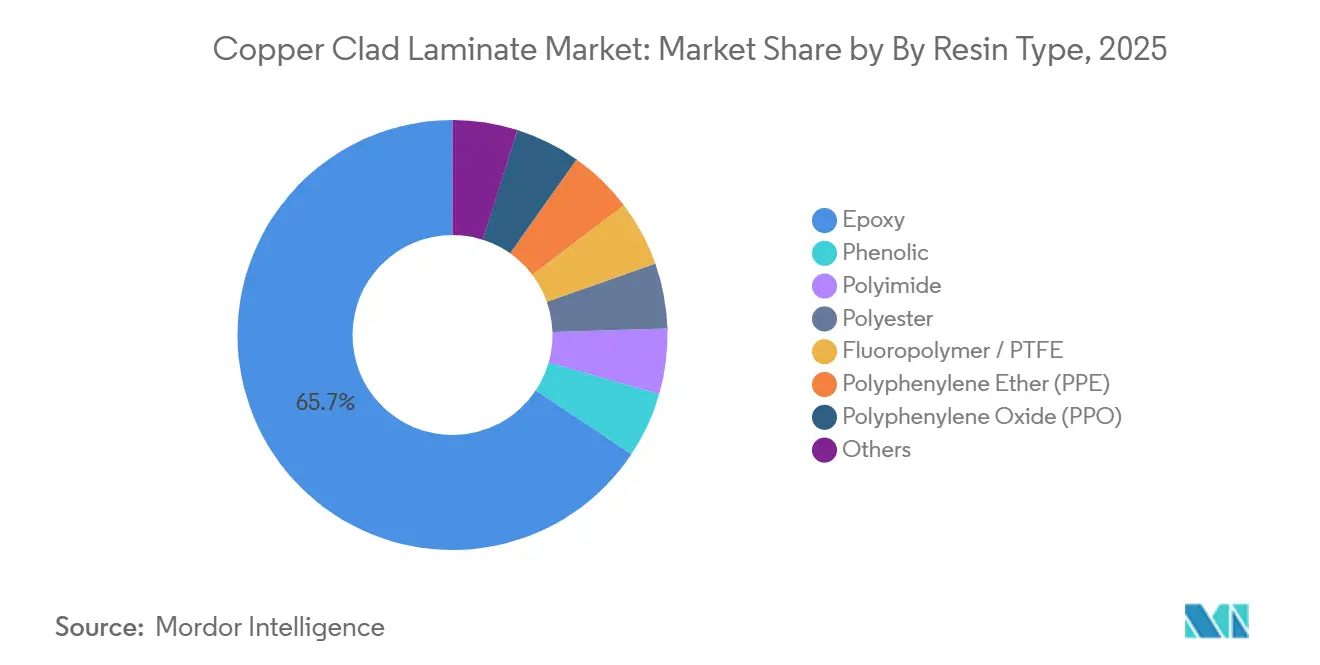

- Por tipo de resina, el epoxi representó el 65,66% de la participación del mercado de Laminado Recubierto de Cobre en 2025, mientras que la poliimida registró la CAGR más alta del 7,12% entre 2026 y 2031.

- Por tipo de forma, las placas rígidas representaron el 78,21% del tamaño del mercado de Laminado Recubierto de Cobre en 2025, mientras que se proyecta que los laminados flexibles crezcan a una CAGR del 7,34% hasta 2031.

- Por material de refuerzo, la fibra de vidrio representó el 72,19% del tamaño del mercado de Laminado Recubierto de Cobre en 2025, mientras que se proyecta que los materiales compuestos crezcan a una CAGR del 7,56% hasta 2031.

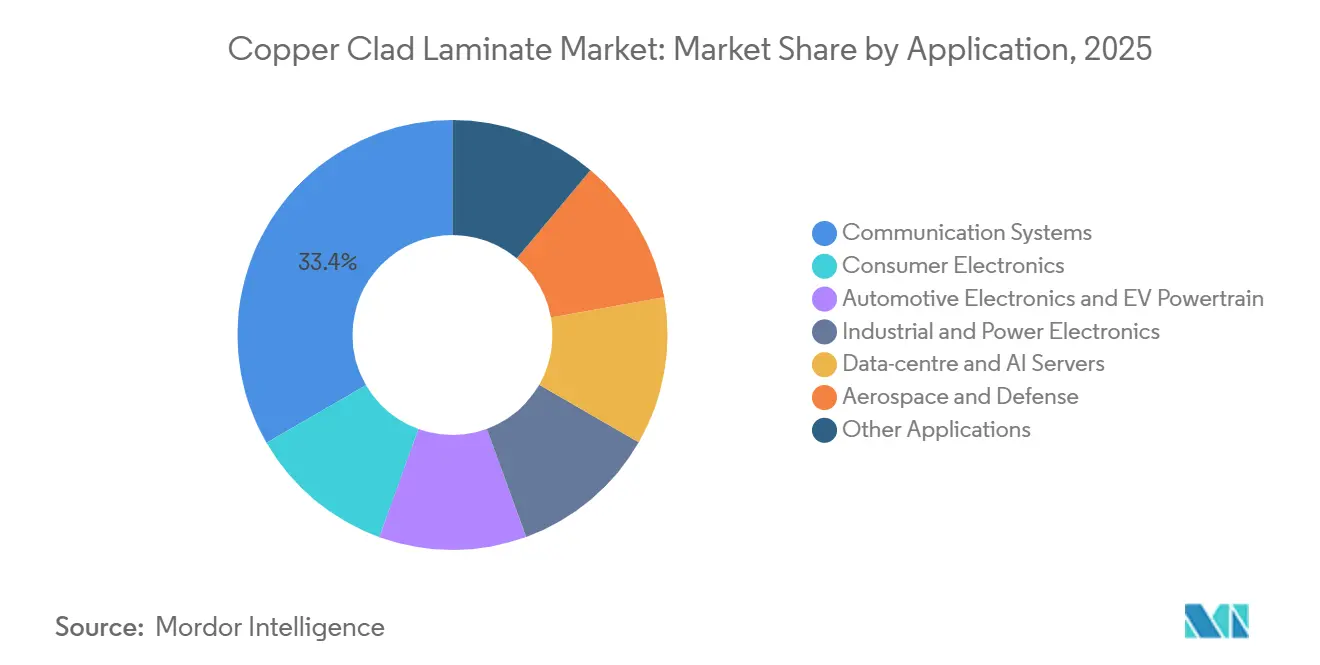

- Por aplicación, los sistemas de comunicación contribuyeron con el 33,36% de los ingresos en 2025; la electrónica automotriz registró la CAGR más rápida del 7,67% hasta 2031.

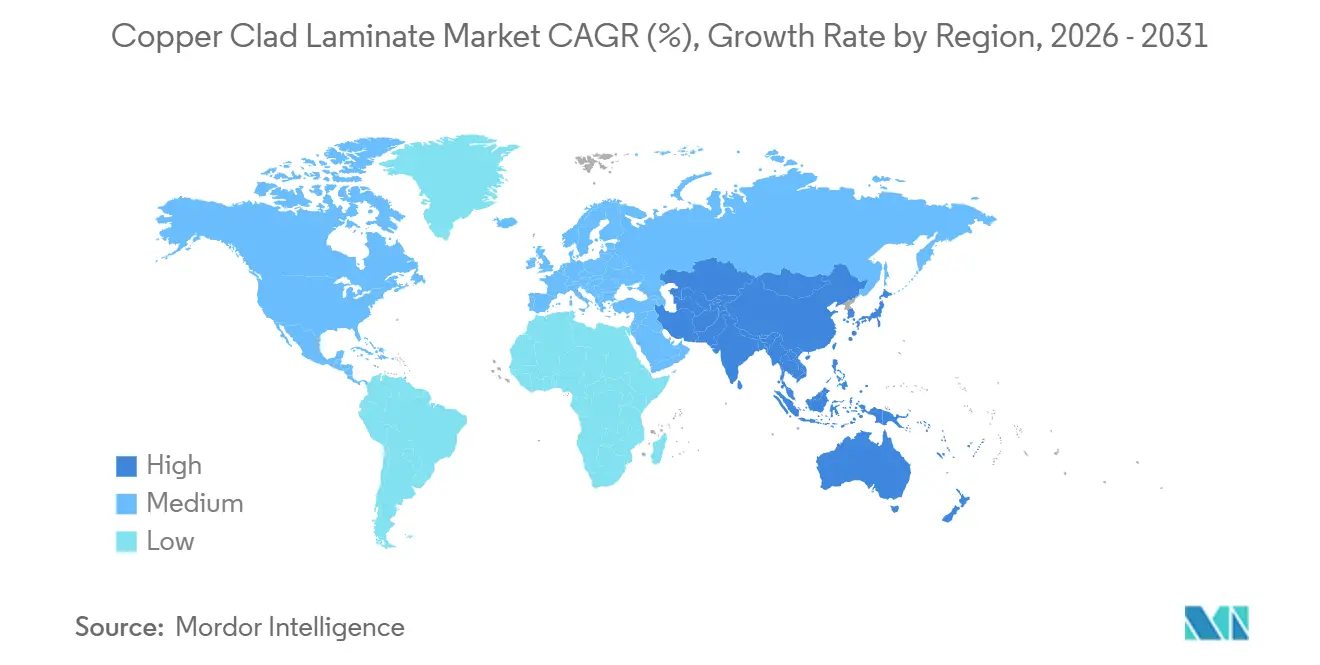

- Por Geografía, Asia-Pacífico representó el 35,38% de los ingresos globales en 2025 y se prevé que aumente a una CAGR del 7,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Laminado Recubierto de Cobre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda sólida de electrónica y PCB | +1.2% | Global, liderado por APAC (>50% del crecimiento) | Mediano plazo (2-4 años) |

| Aceleración de la infraestructura de redes 5G | +1.0% | América del Norte, Europa, China, Corea del Sur, Japón | Corto plazo (≤2 años) |

| Electrificación automotriz y adopción de ADAS | +1.5% | China, UE, América del Norte; expansión a India, Tailandia | Largo plazo (≥4 años) |

| Las placas de servidores de IA necesitan capacitancia embebida | +1.3% | Hiperescaladores de América del Norte, clústeres de Taiwán/China | Mediano plazo (2-4 años) |

| Auge de los módulos de potencia GaN/SiC | +0.9% | Global, concentrado en segmentos de vehículos eléctricos y potencia industrial | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Sólida Demanda de Electrónica y PCB Impulsa el Crecimiento de Base

La producción electrónica de India aumentó de INR 1,90 lakh crore (USD 29,6 mil millones) en el ejercicio fiscal 2015 a INR 9,52 lakh crore (USD 113 mil millones) en el ejercicio fiscal 2024, incrementando los requisitos locales de PCB (Placa de Circuito Impreso) e impulsando el mercado de Laminado Recubierto de Cobre. Veintidós proyectos aprobados en el marco del Plan de Fabricación de Componentes Electrónicos en enero de 2026 desbloquearon INR 41.863 crore (USD 4.438 millones) de inversión destinada a plantas locales de laminado y PCB. Los proveedores que se integran en placas HDI (Interconexión de Alta Densidad) de múltiples capas capturan márgenes más sólidos incluso cuando el FR-4 de bajo costo enfrenta presión de precios.

La Aceleración del Despliegue de la Infraestructura de Redes 5G Impulsa la Adopción de CCL de Alta Frecuencia

Las construcciones de estaciones base 5G requieren laminados con pérdida dieléctrica inferior a 0,005 en el rango de 24-77 GHz, un nicho atendido por las familias RO3003 y RO4830 Plus[1]J. Smith, "Requisitos de Materiales 5G de Alta Eficiencia Energética," agcmmm.com. La investigación y desarrollo de Taiwan Union Technology en materiales libres de halógenos y neutros en carbono subraya cómo los operadores buscan tanto rendimiento como sostenibilidad. La investigación temprana sobre 6G ya está impulsando prototipos de películas de poliimida que operan en la banda sub-THz, aunque la preparación se sitúa en TRL 3-6.

La Electrificación Automotriz y la Penetración de ADAS Reconfiguran las Especificaciones de Materiales

Los trenes de potencia eléctricos aumentan el contenido de PCB por vehículo de aproximadamente USD 70 a USD 250, exigiendo laminados que soporten más de 200°C y constantes dieléctricas estables a 77 GHz. Rogers lanzó RO4830 Plus en febrero de 2025 para satisfacer estos requisitos. Panasonic comprometió JPY 17 mil millones (USD 108,8 millones) para duplicar la capacidad de MEGTRON en Tailandia para 2028, alineándose con los movimientos de los fabricantes de automóviles hacia sustratos de alta conductividad térmica.

Las Placas de Servidores de IA Demandan CCL de Capacitancia Embebida Ultradelgada

Las placas de centros de datos para las GPU Nvidia Blackwell y Rubin necesitan capas dieléctricas de tan solo 25 μm. Doosan obtuvo el suministro exclusivo para Rubin después de que Elite Material fallara las pruebas GB300 en 2025, lo que señala dinámicas de ganador absoluto. El éxito en la calificación eleva las barreras de entrada y asegura flujos de ingresos plurianuales para los proveedores conformes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del cobre y las resinas a base de petróleo | -0.8% | Global, aguda en China y Taiwán | Corto plazo (≤2 años) |

| Normas EHS globales y de carbono más estrictas | -0.5% | UE, América del Norte, China, ASEAN | Mediano plazo (2-4 años) |

| Inflación de CAPEX para producción de próxima generación | -0.4% | Tailandia, India, Vietnam, adiciones de capacidad global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Cobre y las Resinas a Base de Petróleo Comprime los Márgenes

Los precios del cobre en la Bolsa de Metales de Londres alcanzaron un máximo cercano a USD 13.842 por tonelada en 2024 antes de moderarse, y los costos de las materias primas de resina epoxi aumentaron entre un 7-10% anual hasta 2025, impulsados por las fluctuaciones del precio del petróleo y las interrupciones en la cadena de suministro en Asia-Pacífico[2]Land and Houses Bank PLC, "Perspectiva de Precios de Metales y Resinas," landandhouses.co.th. Resonac Holdings implementó un aumento de precios del 30% efectivo en marzo de 2026, y Kingboard Laminates y Nan Ya Plastics ejecutaron múltiples ajustes de precios en 2025; sin embargo, estas acciones se retrasan respecto a los picos de costos de materias primas entre 3 y 6 meses, comprimiendo los márgenes brutos durante el período intermedio. Los fabricantes de CCL más pequeños sin integración vertical en la producción de lámina de cobre o resina enfrentan una vulnerabilidad aguda: carecen de la escala para negociar contratos a precio fijo y no pueden absorber la inflación de costos sin trasladarla aguas abajo, lo que arriesga perder participación frente a competidores más grandes que pueden ofrecer estabilidad de precios.

Las Regulaciones Globales Más Estrictas de EHS y Huella de Carbono Elevan los Costos de Cumplimiento

REACH, RoHS y los aranceles fronterizos de carbono obligan a invertir en químicos libres de halógenos y energía renovable. Taiwan Union Technology ahorró 1.820 MWh en tres años, evitando 925,9 toneladas de CO₂, lo que señala la escala de los programas de eficiencia que ahora exigen los fabricantes de equipos originales. Los proveedores fuera de estos programas corren el riesgo de ser descalificados de las licitaciones de los hiperescaladores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Liderazgo en Volumen del Epoxi Frente al Crecimiento en Valor de la Poliimida

El epoxi representó el 65,66% del volumen de 2025, anclando las placas de uso general para dispositivos de consumo, mientras que la poliimida capturó un crecimiento más rápido con una CAGR del 7,12% hasta 2031, ya que la industria aeroespacial y la electrónica flexible buscan durabilidad hasta 250°C. Los grados especiales de fluoropolímero, aunque pequeños, obtienen precios de 3 a 5 veces los del epoxi al cumplir con los requisitos de ondas milimétricas y radar. Proveedores como Shengyi integran la capacidad de PTFE para asegurar victorias en servidores de capacitancia embebida, destacando cómo la elección de resina determina las bandas de margen.

Las mezclas de alto rendimiento ahora combinan epoxi con PPO para reducir el desajuste de CTE, apoyando las placas de servidores de múltiples capas. Los productos fenólicos y a base de papel están en declive a medida que las aplicaciones de una sola cara desaparecen. Los lanzamientos de resinas compuestas, incluidos el 85N de Arlon y la serie HIPER de Panasonic, capturan nichos aeroespaciales y de inversores para vehículos eléctricos y ayudan a los proveedores a defender el poder de fijación de precios durante las fluctuaciones de materias primas.

Por Tipo de Forma: Dominio Rígido Frente al Impulso Flexible

Los productos rígidos contribuyeron con el 78,21% de los ingresos de 2025, aunque los laminados flexibles avanzan a una CAGR del 7,34% hasta 2031, gracias a los teléfonos plegables y los dispositivos portátiles. El FCCL de Doosan demuestra durabilidad durante más de 1 millón de pliegues, mientras que la planta de Taiflex en Tailandia por USD 35 millones apoyará los interiores automotrices y los módulos de pantalla.

Los híbridos rígido-flexibles se están extendiendo a dispositivos médicos y robótica, con una prima de costo de 2 a 3 veces. Los proveedores que dominan el manejo de cobre ultradelgado y la laminación sin adhesivo aseguran la fidelidad de los diseños ganados. Mientras tanto, los grandes productores rígidos defienden las economías de escala mediante tejido de vidrio y lámina de cobre propios, lo que permite una fijación de precios agresiva en el FR-4 de uso general para proteger la participación.

Por Material de Refuerzo: Escala de Fibra de Vidrio Frente al Rendimiento de los Materiales Compuestos

La fibra de vidrio representó el 72,19% del volumen de 2025, ofreciendo bajo costo y logística madura. Se prevé que los refuerzos compuestos de fibras de aramida, LCP o cerámica crezcan a una CAGR del 7,56%, ya que los radares, los trenes de potencia de vehículos eléctricos y las cargas útiles de satélites necesitan un menor Coeficiente de Expansión Térmica (CTE) y menor peso. La inversión de Fulltech en Tailandia tiene como objetivo suministrar fibra de vidrio de próxima generación para placas de servidores de múltiples capas.

Los materiales compuestos tienen precios de 2 a 10 veces superiores a los del tejido de vidrio, pero atienden pedidos más pequeños y de alto margen. Las capas de polímero de cristal líquido permiten módulos de antena en teléfonos inteligentes y vehículos autónomos que requieren constantes dieléctricas inferiores a 3,0. El refuerzo de papel está en declive estructural a medida que domina la demanda de múltiples capas.

Por Aplicación: Las Comunicaciones Lideran, la Industria Automotriz Acelera

Los sistemas de comunicación representaron el 33,36% de la demanda de 2025, anclados por las estaciones base 5G y los conmutadores de centros de datos. Se proyecta que la electrónica automotriz se expanda a una CAGR del 7,67%, elevando el tamaño del mercado de Laminado Recubierto de Cobre para vehículos de USD 2,8 mil millones en 2025 a USD 4,3 mil millones en 2031. La gestión de baterías, los cargadores a bordo y los módulos de radar son los principales impulsores.

La electrónica de consumo sigue siendo grande pero de bajo margen a medida que el crecimiento de los envíos se enfría. Los inversores de potencia industrial y energía renovable impulsan la necesidad de laminados de alta conductividad térmica con más de 2 W/mK de conductividad. El sector aeroespacial y de defensa, a pesar del pequeño volumen, paga entre USD 50 y USD 200 por m² por materiales de poliimida/PTFE, proporcionando reservas de beneficios desproporcionadas para los proveedores calificados.

Análisis Geográfico

Asia-Pacífico generó el 35,38% de los ingresos de 2025 y se proyecta que aumente a una CAGR del 7,78% hasta 2031. Tailandia e India por sí solas han anunciado inversiones impulsadas por incentivos, catalizando la demanda local de laminados. China mantiene la mayor base de consumo, aunque los cambios geopolíticos están dirigiendo a las empresas taiwanesas y del continente hacia el Sudeste Asiático, con la participación de Tailandia en el mercado global de PCB esperada a superar el 5% en 2026.

América del Norte y Europa juntas representaron aproximadamente la mitad de los ingresos globales, gracias a los sectores aeroespacial, de defensa y de centros de datos hiperescalados. AGC Multi Material America amplió la distribución a través de Tritek para fortalecer la seguridad del suministro en Estados Unidos. Las políticas de carbono de la UE elevan los obstáculos de cumplimiento, favoreciendo a los grandes incumbentes que pueden financiar actualizaciones libres de halógenos y de energía renovable.

América del Sur y Oriente Medio y África tuvieron la participación más baja en 2025. El repunte del sector automotriz en Brasil y los proyectos de telecomunicaciones en los estados del Golfo ofrecen oportunidades de crecimiento en espacios no explotados, pero las brechas de infraestructura y los limitados insumos aguas arriba moderan la penetración a corto plazo. Los primeros en moverse que proporcionen soporte técnico local pueden capturar lealtad a medida que los ecosistemas de fabricación regionales maduren.

Panorama Competitivo

El mercado de Laminado Recubierto de Cobre está moderadamente fragmentado. El liderazgo tecnológico sigue siendo el factor decisivo. Las expansiones de MEGTRON de Panasonic, el RO4830 Plus de Rogers y el IS550H de Isola muestran cómo la innovación en resinas y refuerzos sustenta los contratos a largo plazo. El cumplimiento de IPC-4101 y UL 94 V-0 actúa como barrera de entrada, concentrando la participación entre los proveedores que pueden ofrecer trazabilidad, fiabilidad y bajas huellas de carbono.

Líderes de la Industria de Laminado Recubierto de Cobre

Kingboard Laminates Holdings Ltd.

SHENGYI TECHNOLOGY CO., LTD.

NAN YA PLASTICS CORPORATION

Taiwan Union Technology Corporation

Panasonic Industry Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: DuPont anunció su participación en la Expo DesignCon 2025, presentando laminados de circuitos flexibles Pyralux y películas de poliimida Kapton diseñadas para placas de circuito impreso de IA, redes 5G y aplicaciones de vehículos eléctricos, enfatizando la integridad de la señal y el rendimiento térmico en condiciones extremas.

- Noviembre de 2024: SK Nexilis Co., el mayor fabricante de lámina de cobre del mundo, inició negociaciones para vender su división de película delgada, incluidos los laminados flexibles recubiertos de cobre, a Affirma Capital por aproximadamente USD 72,3 millones, como parte de una estrategia de captación de capital en medio de la caída de la demanda de vehículos eléctricos.

- Julio de 2025: La empresa de servicios de fabricación electrónica con sede en Chennai, Syrma SGS Technology, tiene previsto invertir INR 1.800 crore (USD 208,8 millones) para establecer la mayor unidad de fabricación de placas de circuito impreso (PCB) multicapa y laminado recubierto de cobre (CCL) de India en Andhra Pradesh. Se prevé que la instalación de fabricación integrada entre en funcionamiento en 2026-27.

- Febrero de 2025: Resonac Corporation ha desarrollado laminados recubiertos de cobre de baja expansión térmica designados para su uso en paquetes de semiconductores de próxima generación que suprimen el alabeo, uno de los desafíos asociados con el aumento del tamaño de los paquetes de semiconductores. Resonac tiene como objetivo iniciar la producción en masa de este producto en 2026.

Alcance del Informe Global del Mercado de Laminado Recubierto de Cobre

El Laminado Recubierto de Cobre (CCL) es el material fundamental para la fabricación de placas de circuito impreso (PCB), compuesto por un sustrato aislante (típicamente resina epoxi y fibra de vidrio) laminado con lámina de cobre en uno o ambos lados. Proporciona las rutas conductoras, la integridad estructural y el aislamiento para la electrónica, ampliamente utilizado en electrónica de consumo, automoción e infraestructura 5G.

El mercado de Laminado Recubierto de Cobre está segmentado por tipo de resina, tipo de forma, material de refuerzo, aplicación y geografía. Por tipo de resina, el mercado está segmentado en epoxi, fenólica, poliimida, poliéster, fluoropolímero/PTFE, éter de polifenileno (PPE), óxido de polifenileno (PPO) y otros. Por tipo de forma, el mercado está segmentado en rígido y flexible. Por material de refuerzo, el mercado está segmentado en tejido de fibra de vidrio, base de papel, compuesto/aramida/LCP y otros materiales. Por aplicación, el mercado está segmentado en sistemas de comunicación, electrónica de consumo, electrónica automotriz y tren de potencia para vehículos eléctricos, electrónica industrial y de potencia, centros de datos y servidores de IA, aeroespacial y defensa, y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el laminado recubierto de cobre en 15 países de las principales regiones en valor (USD).

| Epoxi |

| Fenólica |

| Poliimida |

| Poliéster |

| Fluoropolímero / PTFE |

| Éter de Polifenileno (PPE) |

| Óxido de Polifenileno (PPO) |

| Otros |

| Rígido |

| Flexible |

| Tejido de Fibra de Vidrio |

| Base de Papel |

| Compuesto / Aramida / LCP |

| Otros Materiales |

| Sistemas de Comunicación |

| Electrónica de Consumo |

| Electrónica Automotriz y Tren de Potencia para Vehículos Eléctricos |

| Electrónica Industrial y de Potencia |

| Centros de Datos y Servidores de IA |

| Aeroespacial y Defensa |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Epoxi | |

| Fenólica | ||

| Poliimida | ||

| Poliéster | ||

| Fluoropolímero / PTFE | ||

| Éter de Polifenileno (PPE) | ||

| Óxido de Polifenileno (PPO) | ||

| Otros | ||

| Por Tipo de Forma | Rígido | |

| Flexible | ||

| Por Material de Refuerzo | Tejido de Fibra de Vidrio | |

| Base de Papel | ||

| Compuesto / Aramida / LCP | ||

| Otros Materiales | ||

| Por Aplicación | Sistemas de Comunicación | |

| Electrónica de Consumo | ||

| Electrónica Automotriz y Tren de Potencia para Vehículos Eléctricos | ||

| Electrónica Industrial y de Potencia | ||

| Centros de Datos y Servidores de IA | ||

| Aeroespacial y Defensa | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda global de laminado recubierto de cobre?

El tamaño del Mercado de Laminado Recubierto de Cobre fue valorado en USD 16,83 mil millones en 2025 y se estima que crecerá desde USD 17,82 mil millones en 2026 hasta alcanzar USD 24,02 mil millones en 2031, a una CAGR del 6,15% durante el período de pronóstico (2026-2031).

¿Qué tipo de resina está ganando mayor participación en valor?

Los grados de poliimida avanzan a una CAGR del 7,12% hasta 2031 debido a las necesidades aeroespaciales, de electrónica flexible y automotriz de alta temperatura.

¿Por qué los hiperescaladores son clientes importantes para los proveedores de laminados?

Programas como la placa de IA Rubin de Nvidia requieren laminados ultradelgados de capacitancia embebida y otorgan contratos plurianuales a los proveedores calificados, desplazando rápidamente la participación de mercado.

¿Qué impulsa la demanda de laminados flexibles?

Los teléfonos inteligentes plegables, los dispositivos portátiles y las pantallas de interiores automotrices necesitan sustratos que soporten más de 1 millón de pliegues, impulsando el CCL flexible a una CAGR del 7,34%.

¿Cómo están afectando las normas de sostenibilidad a los productores?

REACH, RoHS y las medidas de aranceles fronterizos de carbono obligan a invertir en químicos libres de halógenos y energía renovable, elevando los costos de cumplimiento pero ofreciendo una ventaja competitiva a los primeros en moverse.

Última actualización de la página el: