Tamaño y Cuota del Mercado de Compuestos de Matriz Metálica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

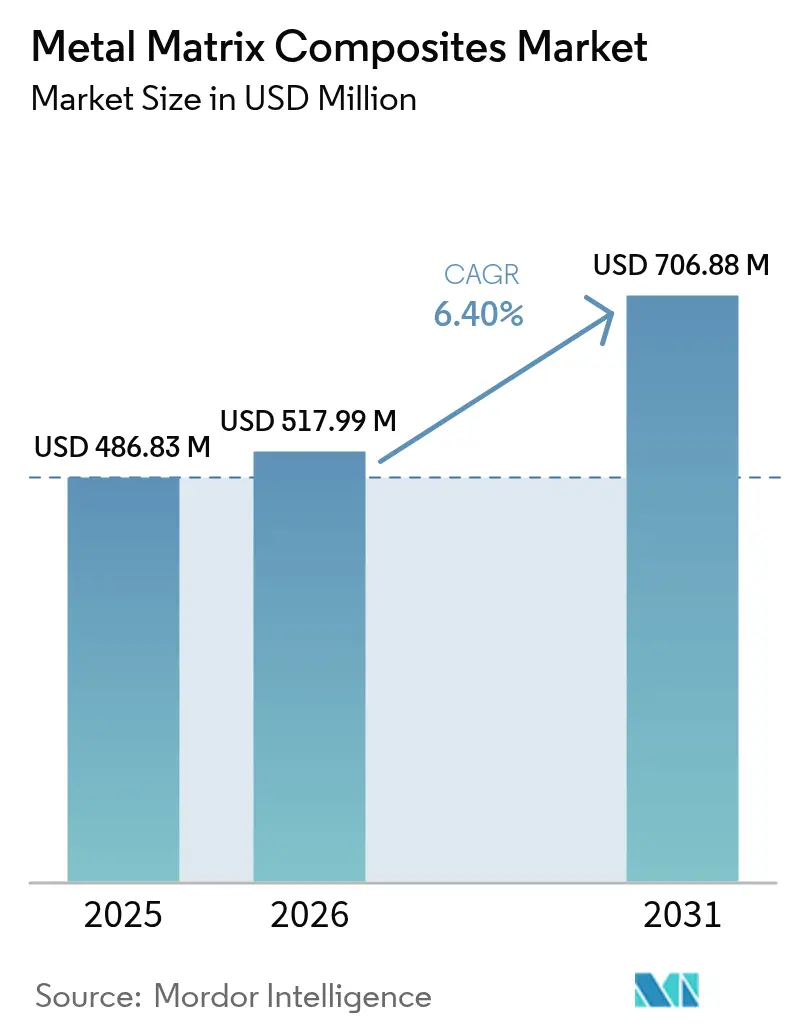

| Tamaño del Mercado (2026) | 517.99 Millones de dólares |

| Tamaño del Mercado (2031) | 706.88 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

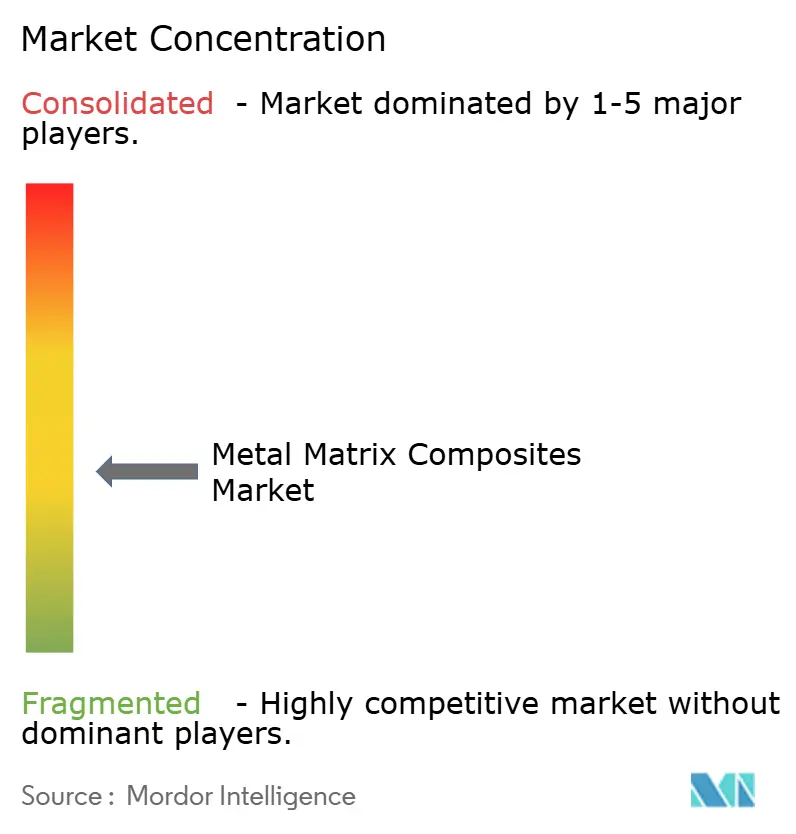

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Matriz Metálica por Mordor Intelligence

Se espera que el tamaño del mercado de Compuestos de Matriz Metálica crezca de USD 486,83 millones en 2025 a USD 517,99 millones en 2026 y se prevé que alcance USD 706,88 millones en 2031 a una CAGR del 6,40% durante el período 2026-2031. La creciente demanda aeroespacial de reducción de peso estructural, el giro del vehículo eléctrico hacia paquetes de baterías de alto flujo térmico, y la convergencia de la fabricación aditiva con la pulvimetalurgia aceleran conjuntamente la adopción de materiales. Los sistemas establecidos a base de aluminio dominan porque satisfacen estrictas vías de certificación, mientras que las variantes refractarias abren oportunidades en vehículos hipersónicos y turbinas de gas. Las aplicaciones de frenos y trenes de potencia automotrices intensifican el uso de discos de aluminio reforzados con carburo de silicio que reducen la masa no suspendida y mejoran la estabilidad térmica. Al mismo tiempo, la infraestructura 5G impulsa a los fabricantes de electrónica a especificar compuestos que disipen cargas térmicas de ≥100 W/cm². Aunque los precios premium persisten, la fabricación aditiva basada en láser y el procesamiento por fricción-agitación están reduciendo los costes por pieza y ampliando la libertad de diseño, permitiendo que el mercado de compuestos de matriz metálica penetre en programas de gran volumen.

Conclusiones Clave del Informe

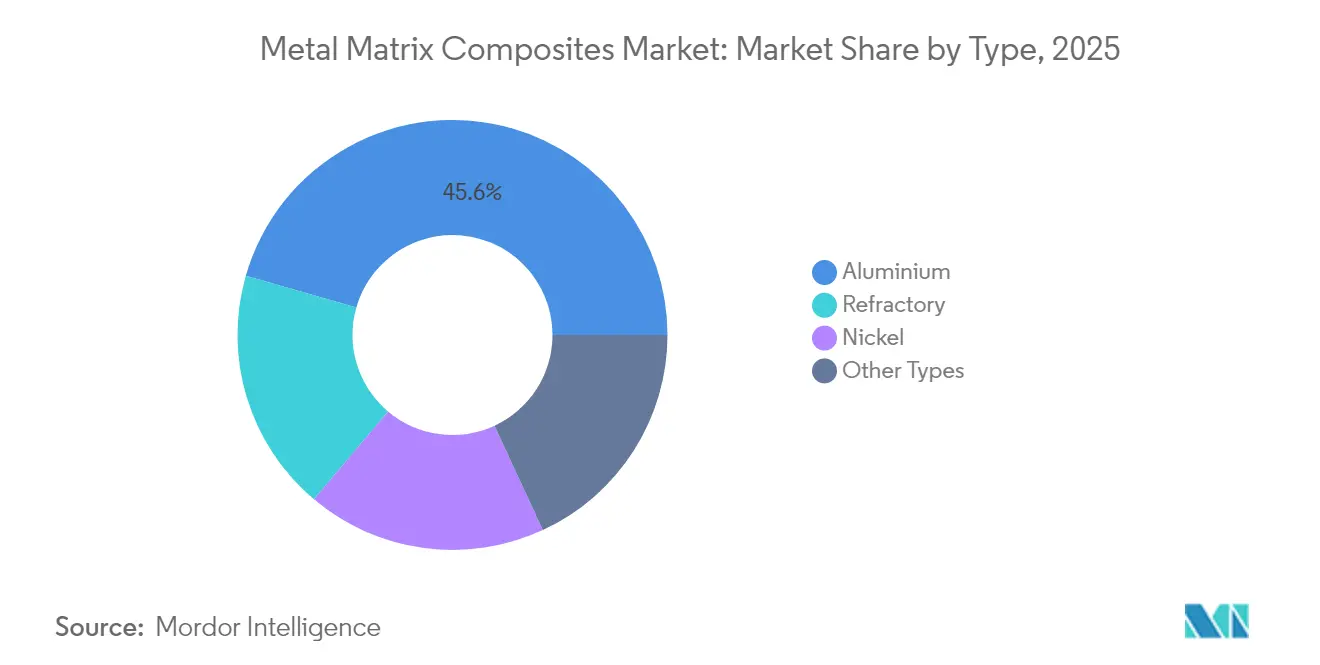

- Por tipo, el aluminio lideró con el 45,55% de la cuota del mercado de compuestos de matriz metálica en 2025, mientras que se prevé que el refractario se expanda a una CAGR del 7,36% hasta 2031.

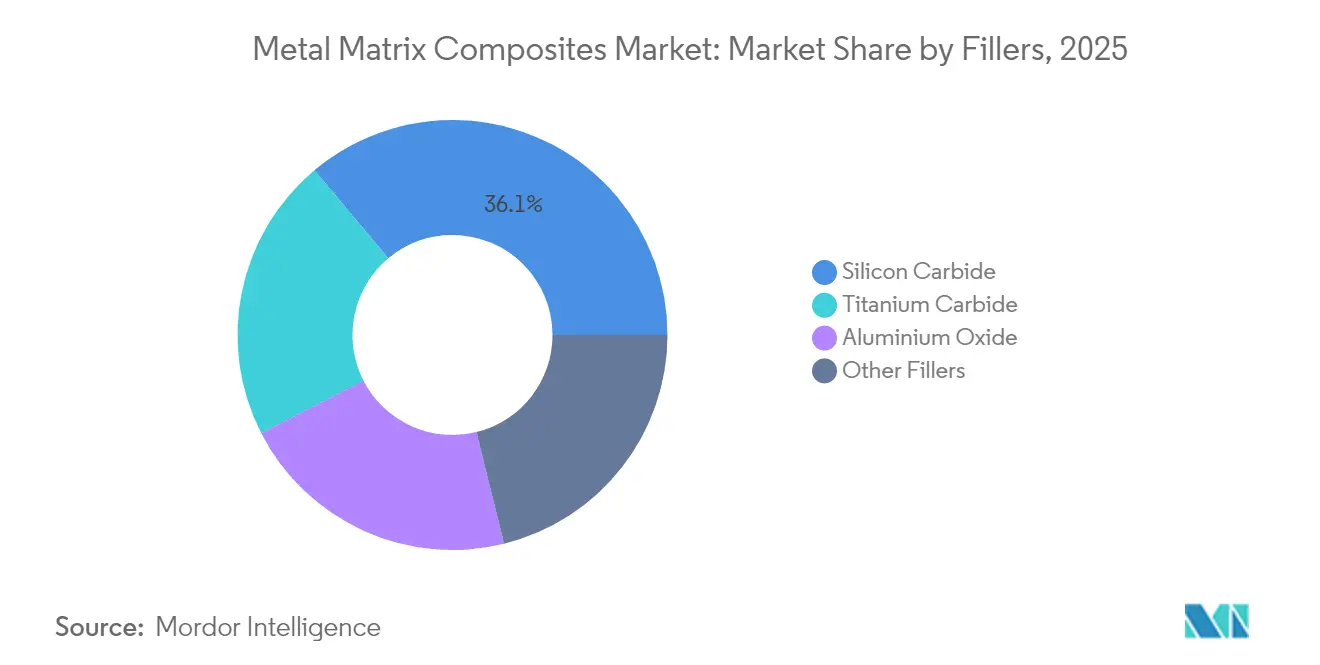

- Por cargas, el carburo de silicio mantuvo una cuota del 36,10% del tamaño del mercado de compuestos de matriz metálica en 2025; se proyecta que el carburo de titanio crezca a una CAGR del 7,05% hasta 2031.

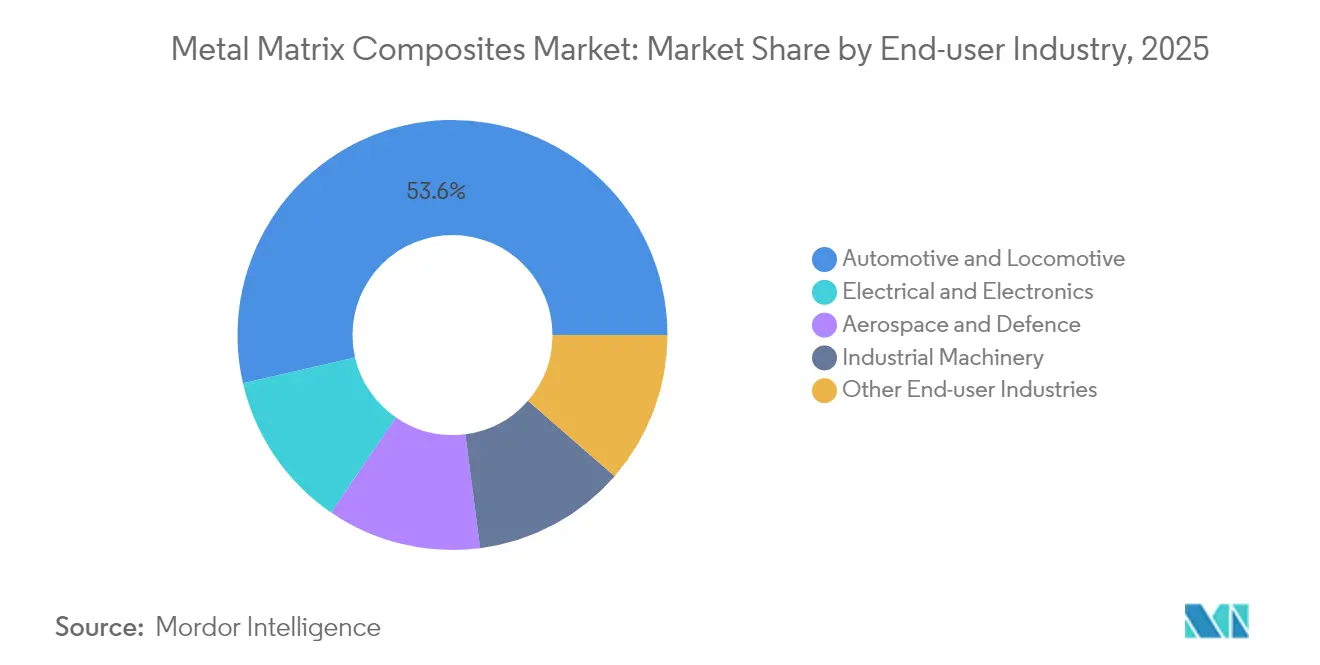

- Por industria de usuario final, la automoción y la locomotora representaron el 53,60% de la cuota del tamaño del mercado de compuestos de matriz metálica en 2025, mientras que el sector eléctrico y electrónico avanzará a una CAGR del 7,56% hasta 2031.

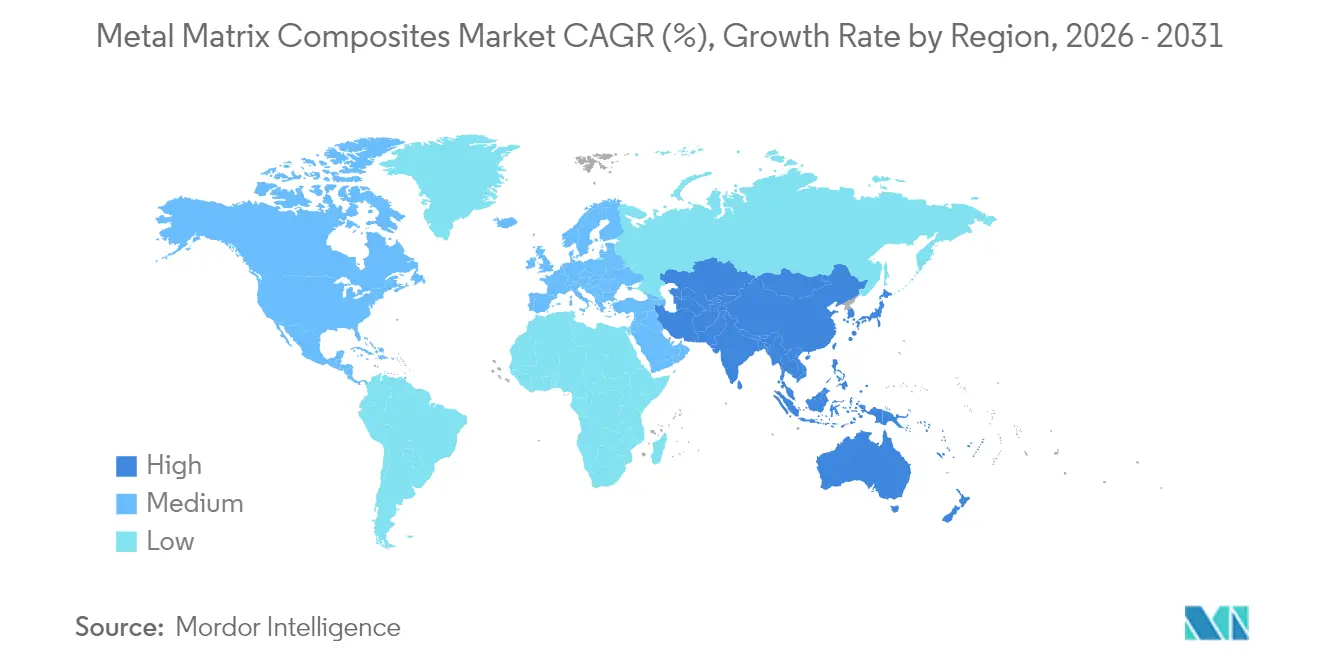

- Por geografía, América del Norte lideró con una cuota de ingresos del 32,40% en 2025 y se espera que Asia-Pacífico registre la CAGR más alta del 7,22% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Compuestos de Matriz Metálica*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Materiales Ligeros en Aeroespacial y Defensa | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Necesidad de Materiales Avanzados de Gestión Térmica impulsada por los Vehículos Eléctricos | +1.5% | Núcleo en Asia-Pacífico, con expansión a América del Norte y Europa | Corto plazo (≤ 2 años) |

| Transición Automotriz hacia Piezas de Freno y Tren de Potencia de Al Reforzado con SiC | +1.2% | Global, liderado por los centros automotrices de Asia-Pacífico | Mediano plazo (2-4 años) |

| Propiedades Mecánicas y Térmicas Superiores frente a los Metales Convencionales | +1.0% | Global | Largo plazo (≥ 4 años) |

| Adopción de Fabricación Aditiva para Disipadores Térmicos Complejos de Compuestos de Matriz Metálica | +0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Materiales Ligeros en Aeroespacial y Defensa

Las empresas líderes aeroespaciales reducen el peso estructural para extender el alcance y la carga útil, impulsando el uso de compuestos de matriz de aluminio y titanio en pieles de fuselaje, cuerpos de misiles y paneles de satélites. Los programas hipersónicos requieren pieles que soporten gradientes térmicos extremos, introduciendo matrices refractarias en los procesos de calificación. Los contratistas de defensa ahora especifican compuestos de matriz metálica para cerramientos de guerra electrónica donde el ahorro de masa proporciona ganancias de densidad de potencia relevantes para la misión. Los estándares ECSS y MIL-HDBK-17 rigen los métodos de prueba y facilitan la certificación, permitiendo una inserción más rápida en hardware de vuelo. La inversión histórica de Lockheed Martin en componentes SupremEX™ subraya el compromiso a largo plazo con los metales compuestos.

Rápida Necesidad de Materiales Avanzados de Gestión Térmica impulsada por los Vehículos Eléctricos

Los vehículos eléctricos de carga rápida generan flujos de calor localizados que superan los 100 W/cm² alrededor de las lengüetas de las baterías y los módulos de potencia. El aluminio reforzado con carburo de silicio distribuye el calor entre un 40 y un 60% mejor que el aluminio convencional, manteniendo los presupuestos de masa del paquete de baterías. Las matrices de cobre mejoradas con diamante y grafeno surgen para las placas base de inversores donde la concordancia del coeficiente de expansión térmica mitiga la fatiga de la soldadura[1]Consejo Editorial de la Revista de Materiales, "Materiales Avanzados de Interfaz Térmica para Vehículos Eléctricos," mdpi.com . Fabricantes de automóviles como Tesla y BYD integran estos compuestos en arquitecturas de interfaz térmica de próxima generación. El despliegue paralelo de macro celdas 5G intensifica la demanda intersectorial de soluciones idénticas de disipación de calor, multiplicando los volúmenes de pedido para los proveedores calificados.

Transición Automotriz hacia Piezas de Freno y Tren de Potencia de Al Reforzado con SiC

Las plataformas de vehículos premium reemplazan los discos de freno de hierro fundido por alternativas de SiC-Al que reducen el peso del rotor en más del 50% y mejoran la resistencia al desvanecimiento, impulsando directamente la autonomía eléctrica. Los ciclos de frenado regenerativo imponen oscilaciones térmicas rápidas; los compuestos mantienen la estabilidad dimensional, evitando la vibración común en los metales monolíticos. Mercedes-Benz adoptó rotores compuestos en los modelos AMG, mientras que BMW los despliega en los sedanes de la serie M. Más allá de los frenos, las cajas de transmisión producidas mediante moldeo por compresión integran preformas de refuerzo para elevar la conductividad térmica sin comprometer las propiedades mecánicas. La norma ISO 26262 empuja a los fabricantes de equipos originales hacia materiales con modos de fallo predecibles y datos estadísticos robustos.

Propiedades Mecánicas y Térmicas Superiores frente a los Metales Convencionales

Los compuestos de matriz metálica combinan la dureza del refuerzo con la ductilidad de la matriz, alcanzando niveles de resistencia superiores a 900 MPa a densidades inferiores al acero, según investigaciones de la Universidad de Purdue. Las espumas de metal compuesto absorben la energía de impacto 100 veces más eficazmente que el aluminio sólido mientras reducen la masa en un 70%, abriendo nuevas oportunidades en blindaje y gestión de energía de impacto. Las capas intermetálicas nanolaminadas mitigan la fragilidad interfacial, extendiendo la vida a fatiga bajo carga térmica cíclica. Dicha capacidad de ajuste posiciona al mercado de compuestos de matriz metálica como la solución de referencia cuando los metales monolíticos alcanzan sus límites de rendimiento.

Análisis del Impacto de las Restricciones del Mercado de Compuestos de Matriz Metálica*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Procesos de Fabricación Complejos y Costosos | -1.4% | Global, que afecta especialmente a los fabricantes más pequeños | Mediano plazo (2-4 años) |

| Alto Coste de los Refuerzos de Cerámica/Grafeno | -1.1% | Global, con mayor impacto en aplicaciones sensibles al coste | Corto plazo (≤ 2 años) |

| Brechas en la Escala de la Cadena de Suministro y en las Normas | -0.8% | Global, con variaciones regionales en la adopción de normas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Procesos de Fabricación Complejos y Costosos

Las fabricaciones por fusión en lecho de polvo láser pueden costar entre 2 y 120 veces más que piezas fundidas comparables, restringiendo su uso a aplicaciones de alto valor. Las líneas de moldeo por agitación requieren un control preciso de la temperatura y la atmósfera, lo que exige hornos de gran intensidad de capital y formación de operarios. La evaluación no destructiva de la porosidad y la distribución del refuerzo añade costes de inspección, mientras que el cumplimiento de la norma ASTM D3552-24 introduce gastos de ensayo incrementales. Los fabricantes más pequeños tienen dificultades para financiar dicha infraestructura, lo que limita la diversidad de la oferta regional y frena el mercado de compuestos de matriz metálica.

Alto Coste de los Refuerzos de Cerámica/Grafeno

Los precios del polvo de carburo de silicio oscilan entre USD 21,85 y USD 1.501,50/kg según la pureza, mientras que las láminas de grafeno alcanzan primas aún más elevadas. La volatilidad de las materias primas complica los acuerdos de suministro a largo plazo, desafiando las hojas de ruta de reducción de costes de los fabricantes de equipos originales. Las cadenas de suministro de grafeno y nanotubos de carbono siguen siendo inmaduras, con capacidad dominada por un puñado de productores asiáticos. La síntesis de carburo de titanio requiere reactores de alta temperatura que elevan las facturas energéticas, haciendo que los sectores sensibles al coste sean reacios a abandonar las aleaciones monolíticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Compuestos de Matriz Metálica

Por Tipo:

El Dominio del Aluminio Impulsa la Integración AeroespacialEl aluminio capturó el 45,55% de los ingresos de 2025, poniendo de manifiesto su sinergia con las bases de datos de calificación aeroespacial y automotriz existentes. El mercado de compuestos de matriz metálica demuestra una preferencia sostenida por el aluminio porque combina atributos de ligereza con una conductividad térmica que supera a la del acero en ≥200%, permitiendo la integración de frenos y disipadores de calor sin cambios severos en las herramientas. El refractario, aunque más pequeño, crece a una CAGR del 7,36%; las pieles de vehículos hipersónicos deben soportar temperaturas de capa límite superiores a 1.000 °C, lo que posiciona los sistemas a base de molibdeno o tungsteno como los más prometedores.

Las trayectorias de herramientas de fabricación aditiva ahora integran refuerzos graduados dentro de las estructuras de aluminio, lo que permite aumentar la dureza superficial mientras se conservan núcleos dúctiles. Los protocolos de certificación ASTM para compuestos de aluminio facilitan aún más los procesos de aprobación aeroespacial. Por el contrario, los sistemas refractarios enfrentan una normalización limitada, pero los nuevos enfoques de revestimiento por láser prometen una reducción de costes, insinuando una eventual penetración en volumen que diversificará la industria de compuestos de matriz metálica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Cargas:

El Liderazgo del Carburo de Silicio se Enfrenta al Desafío del Carburo de TitanioEl refuerzo de carburo de silicio ocupa una posición de ingresos del 36,10%, sosteniendo el mercado de compuestos de matriz metálica gracias a su rendimiento bien documentado en rotores de freno y envasado de semiconductores. Su conductividad térmica (~270 W/m-K) mejora la distribución del calor en comparación con la alúmina, evitando al mismo tiempo las penalizaciones de peso de las aleaciones de cobre. El carburo de titanio, aunque actualmente menor, crece a una CAGR del 7,05% impulsado por programas hipersónicos y de paletas de turbina que requieren puntos de fusión de 3.160 °C. La síntesis de alta temperatura autopropagada (SHS) reduce los costes del polvo de TiC, impulsando la calificación por parte de los fabricantes de equipos originales.

Las cargas mejoradas con grafeno ofrecen una resistencia específica sin igual, pero siguen siendo un nicho debido al precio. El óxido de aluminio mantiene su cuota en aplicaciones de desgaste donde el coste supera al rendimiento térmico máximo. El cambio hacia nano-refuerzos permite un control personalizado del coeficiente de expansión térmica (CTE), aunque la consistencia entre lotes sigue siendo un reto para los proveedores de gran volumen. En conjunto, el desarrollo de cargas mantiene al mercado de compuestos de matriz metálica preparado para envolventes de rendimiento especializados más allá de los metales convencionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Industria de Usuario Final:

El Dominio Automotriz se Encuentra con la Aceleración ElectrónicaLa industria automotriz y locomotora generó el 53,60% de la demanda de 2025, lo que refleja la electrificación de la flota y los mandatos de reducción de peso que sitúan los sistemas de freno compuestos y las carcasas de motores en el centro de atención. Las plataformas de vehículos eléctricos optimizan la autonomía mediante la reducción de la masa no suspendida, lograda a través de rotores de SiC-Al que son un 60% más ligeros que los equivalentes de hierro fundido. Se espera que el segmento mantenga el dominio en volumen a medida que las curvas de precios desciendan.

La industria eléctrica y electrónica registrará la CAGR más rápida del 7,56% hasta 2031, impulsada por el despliegue de pequeñas celdas 5G y las actualizaciones de semiconductores de potencia que requieren disipadores de calor capaces de ajustarse a ajustados presupuestos térmicos. Los compuestos a base de metal superan a las cerámicas al combinar alta conductividad con maquinabilidad, otorgando a las fundiciones tolerancias más estrechas y menores tasas de desecho. Los sectores aeroespacial, de defensa y de maquinaria industrial mantienen una demanda sostenida donde el valor del rendimiento eclipsa las preocupaciones de coste, creando una cartera equilibrada de mercados finales para el mercado de compuestos de matriz metálica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Mercado de Compuestos de Matriz Metálica en el Pacífico y el Medio Oeste de los Estados Unidos

América del Norte controló el 32,40% de los ingresos de 2025 debido a sus prioridades de gasto en defensa y la concentración de fabricantes de equipos originales aeroespaciales en la Costa Oeste y el Medio Oeste de los Estados Unidos. Las normas de contenido nacional en los programas de cazas y espaciales aseguran la demanda local, mientras que los incentivos de la Ley CHIPS respaldan los disipadores de calor compuestos dentro de las fábricas de obleas de próxima generación. Materion y Howmet operan con integraciones verticales, mitigando los choques en el suministro de refuerzos y garantizando el cumplimiento de las regulaciones ITAR.

Mercado de Compuestos de Matriz Metálica en Asia-Pacífico

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 7,22% hasta 2031, impulsada por la cadena de valor del aluminio de China y la producción de carburo de silicio competitiva en costos, que acortan los plazos de entrega para los proveedores de frenos automotrices. El sector de mecanizado de precisión de Japón escala carcasas compuestas para módulos de potencia de vehículos, y Corea del Sur integra placas base de alta conductividad térmica en sus crecientes plantas de baterías. Los acuerdos de libre comercio regionales mejoran el acceso a la bauxita australiana y a los proyectos de tierras raras vietnamitas, asegurando la seguridad de materias primas a largo plazo para el mercado de compuestos de matriz metálica.

Mercado de Compuestos de Matriz Metálica en Europa, América del Sur y Oriente Medio

Europa se sitúa entre los dos polos, aprovechando las estrictas normas de emisiones para impulsar la integración de piezas compuestas en automóviles de alta gama y plataformas de Airbus. Los proveedores de primer nivel de Alemania son pioneros en paneles procesados por fricción-agitación que cumplen con las directrices REACH. Los talleres de mecanizado de Europa del Este exploran espumas metálicas compuestas para cajas de absorción de impactos en vagones de ferrocarril, lo que apunta a una adopción más amplia. Los mercados de América del Sur y Oriente Medio siguen siendo incipientes, aunque poseen reservas de bauxita y titanio que podrían sentar las bases de ecosistemas de compuestos localizados después de 2030.

Panorama regulatorio

Los compuestos de matriz metálica (MMC) utilizados en aplicaciones aeroespaciales, de defensa y espaciales están sujetos a controles de materiales y procesos anclados en normas y guías de certificación, más que en un único regulador global. La norma NASA-STD-6016C rige el uso de materiales aprobados para el hardware aeroespacial de la NASA y remite a SAE CMH-17 (Volumen 4) para los requisitos de MMC, reforzando las expectativas de documentación, trazabilidad y ensayos de calificación en sistemas de matriz de aluminio, titanio y refractarios. En Europa, las directrices de certificación de la EASA hacen igualmente hincapié en la justificación de materiales y rutas de fabricación novedosos, lo que aumenta la importancia de métodos de ensayo estandarizados y paquetes de evidencia para piezas de MMC críticas para el vuelo.

Los desarrollos normativos y de estandarización también se están endureciendo en torno a la sostenibilidad de los materiales avanzados y las materias primas críticas. El Reglamento de la UE sobre Materias Primas Críticas (UE) 2024/1252, junto con el Reglamento de Ejecución de la Comisión Europea (UE) 2026/1116 (mayo de 2026), aumenta la atención sobre el potencial de recuperación en productos y flujos de residuos identificados, condicionando la forma en que los productores y usuarios finales de MMC planifican la selección de materiales, la gestión de chatarra y las vías de fin de vida útil. En cuanto a la estandarización, el trabajo técnico de la ISO, incluidos los comités que cubren compuestos y fibras de refuerzo y procedimientos de ensayo como ISO TTA 2, sigue influyendo en los enfoques comunes de ensayo mecánico y caracterización utilizados en los programas de calificación y las auditorías de proveedores.

Análisis de la cadena de valor

La cadena de valor de los MMC comienza con los insumos ascendentes de metales y refuerzos (aluminio, titanio, níquel y metales refractarios, además de refuerzos cerámicos como carburo de silicio, óxido de aluminio y carburo de titanio), seguidos de la preparación de materia prima (polvos, preformas y dispersiones), donde el control de la distribución del tamaño de partícula y la gestión de la contaminación son fundamentales. La fabricación primaria abarca rutas en estado líquido (colada por agitación, colada por compresión, infiltración) y rutas en estado sólido (metalurgia de polvos, aleación mecánica y procesos de consolidación relacionados). Las operaciones secundarias incluyen mecanizado, unión, tratamiento térmico y acabado superficial. En los usos finales regulados, la evaluación no destructiva y los ensayos de calificación se convierten en un paso diferenciado de valor añadido, ya que la variabilidad en la porosidad y la distribución del refuerzo puede generar retrabajos y desechos.

Aguas abajo, los MMC se mueven a través de la calificación directa por parte de los OEM (aeroespacial/defensa, gestión térmica en electrónica) o mediante proveedores de nivel (Tier) y fabricantes especializados que producen componentes de freno, carcasas y sustratos disipadores de calor. Los cuellos de botella suelen centrarse en la volatilidad del costo de los refuerzos, la estabilidad repetible del proceso a escala y el acceso a capacidad certificada para piezas de alta fiabilidad, lo que aumenta el papel de la ingeniería de aplicación y los paquetes de datos documentados. El ecosistema de herramientas incluye proveedores de plataformas de fabricación aditiva (LPBF, EBM, DED) y especialistas en posprocesamiento e inspección, y el énfasis técnico se está desplazando hacia la integración de control de proceso determinista y optimización basada en datos para mejorar la repetibilidad y reducir el costo por pieza.

Panorama Competitivo

El mercado de compuestos de matriz metálica exhibe una concentración moderada: los cinco principales proveedores generan colectivamente cerca del 50% de los ingresos globales, manteniendo fosos tecnológicos a través de químicas de polvo propietarias e integración vertical. Materion domina los compuestos de aluminio-escandio bajo la marca SupremEX, licenciando el material tanto para pieles de aeronaves como para placas de enfriamiento de vehículos eléctricos. CPS Technologies se centra en paneles de sustrato de SiC-Al para módulos de alta potencia, asociándose con fábricas de semiconductores en América del Norte y Taiwán.

3M avanza en dispersiones de nanopartículas cerámicas que refuerzan la resistencia al desgaste en rotores de freno, facilitando la integración en plataformas de fabricantes de equipos originales. Las empresas emergentes explotan retículas de fabricación aditiva que no pueden realizarse mediante moldeo por compresión; la ruta de chorro de aglutinante de Desktop Metal apunta a disipadores de calor ligeros para centros de datos. Varias empresas emergentes chinas se integran verticalmente en la producción de polvo de SiC, reduciendo costes y cortejando a los fabricantes de automóviles con precios agresivos. El cumplimiento de normas presenta una barrera de entrada; los operadores consolidados aceleran los paquetes de datos de calificación basados en ASTM para los clientes, mientras que los nuevos participantes pueden requerir pruebas de varios años.

La seguridad del suministro moldea la estrategia competitiva. Los actores occidentales persiguen acuerdos de compra a largo plazo de bauxita de fuentes estadounidenses, escandio canadiense y materia prima de TiC australiana, aislando los contratos de defensa de la geopolítica. Mientras tanto, los competidores asiáticos se apoyan en la capacidad doméstica de SiC para socavar los precios en los segmentos comerciales. La I+D continua en espumas de metal compuesto y aleaciones nanolaminadas señala ganancias de rendimiento incrementales que probablemente reconfigurarán la distribución de cuotas durante los próximos ciclos de licitación.

Líderes de la Industria de Compuestos de Matriz Metálica

3M

Materion Corporation

CPS Technologies

Sandvik AB

Plansee SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Compuestos de Matriz Metálica

- 3A Composites

- 3M

- ADMA Products, Inc.

- CPS Technologies

- Cymat Technologies Ltd.

- Denka Company Limited

- DWA Aluminum Composites USA, Inc.

- GKN Powder Metallurgy

- Materion Corporation

- Mitsubishi Materials Corporation

- MTC Powder Solutions AB

- Plansee SE

- Sandvik AB

- Sumitomo Electric Industries, Ltd.

- TISICS Ltd.

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo reside en escalar rutas de fabricación que reduzcan el costo y la variabilidad asociados al procesamiento líquido convencional, preservando al mismo tiempo los beneficios térmicos y mecánicos que sustentan la adopción en la gestión térmica de vehículos eléctricos y la electrónica de alta potencia. Una investigación publicada en 2026 sobre extrusión por fricción y otros procesos de fase sólida o basados en cizallamiento describe una vía para abordar problemas de los MMC como la aglomeración de refuerzos y la porosidad, en línea con la necesidad de una producción repetible y de alto rendimiento de piezas de matriz de aluminio utilizadas como disipadores de calor, placas base y carcasas. Al mismo tiempo, la fabricación aditiva de polvos metálicos de alto rendimiento respalda arquitecturas habilitadas por MMC, incluidos refuerzos graduados y geometrías complejas de disipadores de calor, donde el mecanizado y la fundición convencionales enfrentan limitaciones de diseño.

El espacio comercial libre es más evidente donde la oferta lista para calificación es limitada respecto a la demanda del mercado final, incluyendo la gestión térmica de semiconductores y módulos de potencia, las plataformas aeroespaciales y de defensa, y los componentes industriales especializados. El contrato de USD 15.5 millones asegurado por CPS Technologies (octubre de 2025) para entregar componentes avanzados de módulos de potencia a un fabricante mundial de semiconductores es un ejemplo directo de cómo los clientes se comprometen con un suministro de componentes de gestión térmica de mayor valor una vez lograda la calificación. En cuanto a la huella de producción, inversiones y colaboraciones específicas, como la inversión de Daikin Industries en un productor de MMC de base aluminio (noviembre de 2024) para el codesarrollo de componentes de compresores, y la búsqueda por parte de Cymat Technologies de la tecnología de Rio Tinto Alcan y la transferencia de clientes para establecer capacidad de MMC en Ontario, apuntan a una expansión de la capacidad de fabricación impulsada por aplicaciones más allá de los programas tradicionales aeroespaciales y automotrices.

Desarrollo Reciente de la Industria en el Mercado de Compuestos de Matriz Metálica

- Junio de 2026: Sandvik lanzó Osprey GRCop-42, un polvo de aleación de cobre-cromo-niobio para la fabricación aditiva de componentes espaciales exigentes, producido en su planta VIGA en Sandviken, Suecia. El lanzamiento amplía el acceso a materias primas de cobre de alto rendimiento térmico que respaldan arquitecturas avanzadas de gestión térmica y componentes de grado espacial, próximas a diseños habilitados por MMC y flujos de trabajo de calificación.

- Octubre de 2025: CPS Technologies aseguró un contrato de USD 15.5 millones con un fabricante mundial de semiconductores para entregar componentes avanzados de módulos de potencia durante un período de 12 meses a partir del 1 de octubre de 2025. El contrato señala una adquisición a escala de hardware de electrónica de potencia y térmica de alta fiabilidad, reforzando la importancia de cadenas de suministro de materiales compuestos calificados y adyacentes en mercados finales impulsados por semiconductores.

- Noviembre de 2024: Daikin Industries invirtió en Advanced Composite Corporation, un fabricante de compuestos de matriz metálica de base aluminio, mediante una asignación de acciones a un tercero para apoyar el desarrollo conjunto de componentes de compresores para sistemas de HVAC y refrigeración. Este movimiento resalta la diversificación industrial de los casos de uso de MMC más allá del sector aeroespacial y automotriz tradicional, vinculando los atributos de rendimiento de los MMC con los requisitos de eficiencia y durabilidad en equipos rotativos.

Mercado de Compuestos de Matriz Metálica Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado registra los ingresos generados por los compuestos de matriz metálica, es decir, materiales de base metálica que se refuerzan para mejorar propiedades como la resistencia al desgaste, la rigidez y el rendimiento térmico, y que se venden para usos finales industriales.

Exclusiones de alcance: el dimensionamiento excluye las piezas terminadas aguas abajo en las que el valor del MMC no puede separarse del mecanizado, el ensamblaje u otros servicios de fabricación.

Descripción general de la segmentación

- Por Tipo

- Aluminio

- Refractario

- Níquel

- Otros Tipos

- Por Cargas

- Carburo de Silicio

- Óxido de Aluminio

- Carburo de Titanio

- Otras Cargas

- Por Industria de Usuario Final

- Automotriz y Locomotora

- Aeroespacial y Defensa

- Eléctrico y Electrónico

- Maquinaria Industrial

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utiliza para construir la primera estructura del modelo, centrándose en el contexto de producción y los anclajes de demanda para la adopción de MMC. Nos basamos en fuentes públicas como el USGS para el contexto de metales, la Oficina del Censo de EE. UU. y UN Comtrade para señales comerciales cuando corresponde, y la Oficina de Estadísticas Laborales de EE. UU. para las series de costos e inflación, junto con publicaciones gubernamentales o regulatorias vinculadas a la actividad de fabricación de transporte y aeroespacial.

Del lado industrial, revisamos revistas técnicas y ponencias de conferencias abiertas para comprender las elecciones típicas de refuerzo y las rutas de procesamiento, y luego contrastamos los comentarios direccionales sobre demanda a través de informes de empresas, presentaciones a inversores y cobertura de prensa confiable. Además, se utilizan de forma selectiva suscripciones pagas para datos financieros e inteligencia de empresas, bases de datos de patentes y una base de datos de envíos de importación-exportación a nivel de embarque para confirmar la presencia de empresas y detectar cambios en la disponibilidad de suministro. Estas fuentes son ilustrativas, y también se utilizan otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos que la investigación documental no puede confirmar plenamente, como los diferenciales de precios por matriz y refuerzo, la combinación típica de aplicaciones y cómo los ciclos de calificación afectan la demanda a corto plazo. Entrevistamos y encuestamos a partes interesadas en toda la cadena de valor (proveedores de materiales, procesadores, distribuidores y usuarios finales) en APAC, EMEA y América, de modo que el modelo final refleje las diferencias regionales de adopción y tasas de crecimiento realistas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 17% | APAC: 47% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 31% | EMEA: 33% |

| Jugadores más pequeños: 19% | Gerentes: 52% | América: 20% |

Dimensionamiento y pronóstico del mercado

El modelo central utiliza un enfoque descendente en el que las bolsas de demanda de uso final se reconstruyen por región y luego se filtran según las tasas de penetración de MMC y límites de sustitución realistas antes de calcular los valores. Para mantener los resultados fundamentados, corroboramos los totales con aproximaciones ascendentes selectivas, incluyendo la agregación de ingresos de proveedores muestreados, verificaciones de canal y volumen por aplicación multiplicado por rangos de ASP representativos.

Los insumos clave utilizados en el modelo incluyen las tasas de producción aeroespacial y de defensa, los indicadores de aligeramiento y electrificación de vehículos que influyen en las necesidades de gestión térmica, la intensidad estimada de uso de MMC por aplicación, los cambios en la combinación de refuerzos (por ejemplo, carburo de silicio frente a óxido de aluminio) y los movimientos de precios observados para las matrices metálicas y los materiales de refuerzo. Cuando las divulgaciones de las empresas no separan claramente el MMC de otros materiales avanzados adyacentes, las brechas se resuelven mediante debates sobre la combinación de productos en llamadas primarias y mediante el uso de rangos de asignación conservadores que se revisan nuevamente a nivel regional. Los pronósticos se desarrollan utilizando análisis de escenarios respaldado por opiniones de expertos sobre el momento de calificación, las adiciones de capacidad y el progreso en la reducción de costos en las rutas de procesamiento, y luego se reconcilian en un caso base coherente entre regiones.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, comenzando con pruebas de coherencia entre los totales regionales y señales independientes, como la actividad de producción y las tendencias de envíos del mercado final. Si una variación parece inusual, reabrimos los supuestos, revisamos nuevamente el precio y la combinación, y activamos seguimientos específicos con los encuestados para confirmar si el cambio es temporal.

Antes de la aprobación final, el modelo pasa por una revisión interna de varios pasos para que la aritmética, las unidades y el tratamiento de las divisas se mantengan coherentes entre años. El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos materiales que pueden afectar la oferta, la demanda o los precios. Justo antes de la entrega, se completa una revisión final del analista para que los clientes reciban la visión más actual disponible en ese momento.

Estimación del mercado de compuestos de matriz metálica de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas del mercado de MMC pueden diferir incluso cuando la etiqueta del tema parece la misma, ya que el límite de lo que se considera ingreso por MMC no siempre es coherente. Las diferencias también provienen del año base elegido, la forma en que se normalizan los precios entre regiones y el grado de agresividad con el que se asume que la adopción se expandirá en automóviles, aeroespacial y electrónica.

Evidencias como las divulgaciones de ingresos de proveedores, las señales de producción de uso final y los movimientos de precios de refuerzos y matrices son las verificaciones que mantienen a Mordor Intelligence vinculada a los ingresos por materiales de MMC (y no a componentes fabricados), lo que reduce el riesgo de sobrecontabilización cuando se agrupan materiales avanzados adyacentes. La diferencia restante suele deberse a si los estudios incluyen piezas terminadas de MMC, añaden categorías de compuestos más amplias, o aplican supuestos de penetración optimistas sin revalidar el momento a través de entrevistas del sector.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 486.83 M (2025) | |

| Consultora Global A | USD 460.90 M (2024) | Utiliza un año base diferente y puede tratar el momento de las divisas y la normalización de la inflación de manera distinta, lo que puede desplazar el punto de partida aparente cuando los ASP están en movimiento. |

| Editorial Sectorial B | USD 1.85 mil millones (2025) | Probablemente amplía el alcance más allá de los ingresos por materiales de MMC al incluir un valor más amplio de compuestos o piezas terminadas, y luego aplica supuestos de penetración más altos en los usos finales. |

Al observar las tres cifras, el mayor impulsor de la dispersión es el alcance, es decir, si la estimación se limita a las ventas de materiales de MMC o se extiende al valor a nivel de pieza y a los compuestos adyacentes. Cuando el alcance se mantiene acotado y los insumos se anclan a la actividad observable del mercado final y a un cronograma de adopción realista, el tamaño de mercado resultante es más fácil de conciliar y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de compuestos de matriz metálica en 2031?

Se prevé que alcance USD 706,88 millones en 2031.

¿Qué tipo de matriz lidera actualmente en contribución de ingresos?

El aluminio mantiene una cuota del 45,55% en 2025.

¿Qué industria de uso final crecerá más rápido hasta 2031?

Se espera que la industria eléctrica y electrónica registre una CAGR del 7,56%.

¿Por qué se prefieren los compuestos de matriz metálica para las piezas de gestión térmica de vehículos eléctricos?

Combinan alta conductividad térmica con bajo peso, lo que permite que los módulos de batería soporten flujos de calor de ≥100 W/cm².

Última actualización de la página el: