Tamaño y Participación del Mercado de Revestimientos de Bobinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Bobinas por Mordor Intelligence

Se espera que el tamaño del mercado de Revestimientos de Bobinas crezca de USD 3,63 mil millones en 2025 a USD 3,75 mil millones en 2026 y se prevé que alcance USD 4,41 mil millones en 2031 a una CAGR del 3,28% durante 2026-2031. El gasto constante en construcción, un repunte en la producción de electrodomésticos y el endurecimiento de las normativas medioambientales anclan esta trayectoria, incluso cuando la competencia de sustratos y la volatilidad de las materias primas moderan el crecimiento global. La demanda se concentra en chapas de acero y aluminio laminadas en frío, ya que el pre-acabado ofrece una instalación más rápida, calidad uniforme y un menor costo a lo largo de la vida útil que la pintura post-fabricación. Las inversiones orientadas a edificios modulares, marcos metálicos solares y electrodomésticos domésticos de alta gama elevan los volúmenes en las regiones maduras, mientras que la gran base manufacturera de Asia-Pacífico mantiene el mercado de revestimientos de bobinas firmemente centrado en la región. En todos los segmentos, las formulaciones de poliéster dominan, el PVDF (Fluoruro de Polivinilideno) gana impulso en exteriores de alta gama y el cambio hacia fluoropolímeros libres de PFAS está reformando los canales de innovación.

Conclusiones Clave del Informe

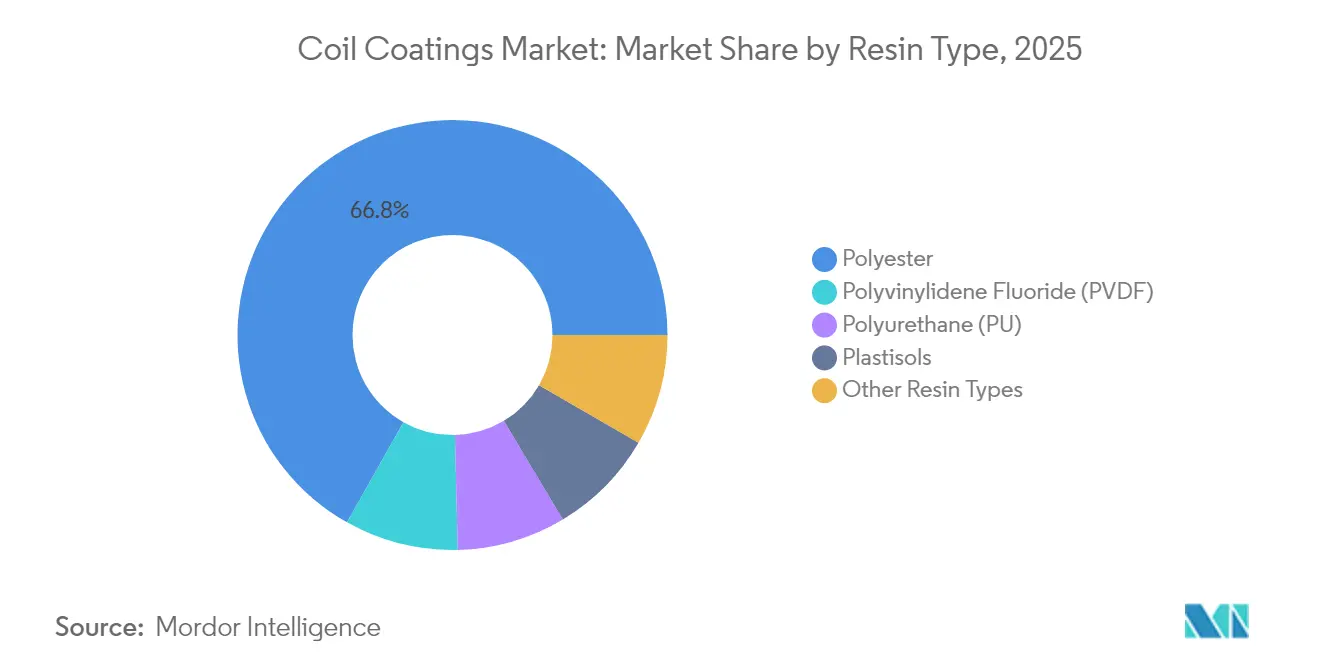

- Por tipo de resina, el poliéster representó el 66,84% de la participación del mercado de Revestimientos de Bobinas en 2025; se proyecta que el PVDF entregará una CAGR del 3,63% hasta 2031.

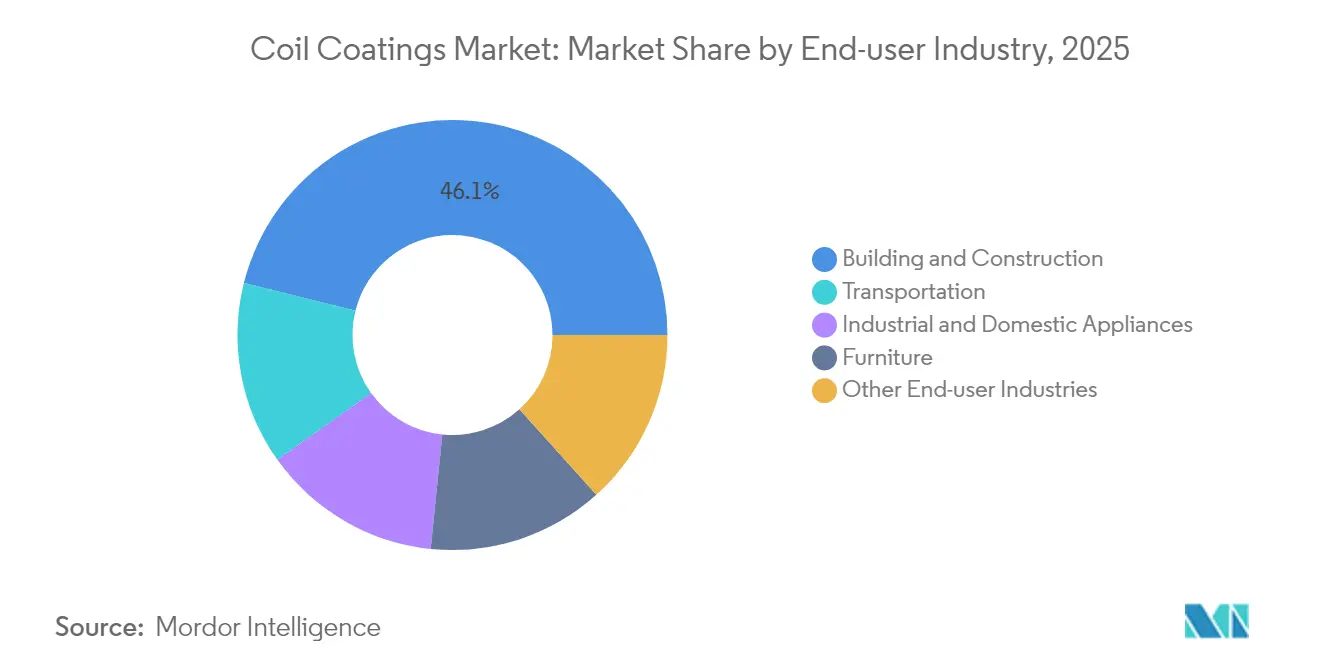

- Por industria de uso final, la construcción y edificación capturó el 46,12% del tamaño del mercado de Revestimientos de Bobinas en 2025, mientras que se prevé que el transporte se expanda a una CAGR del 3,52% entre 2026 y 2031.

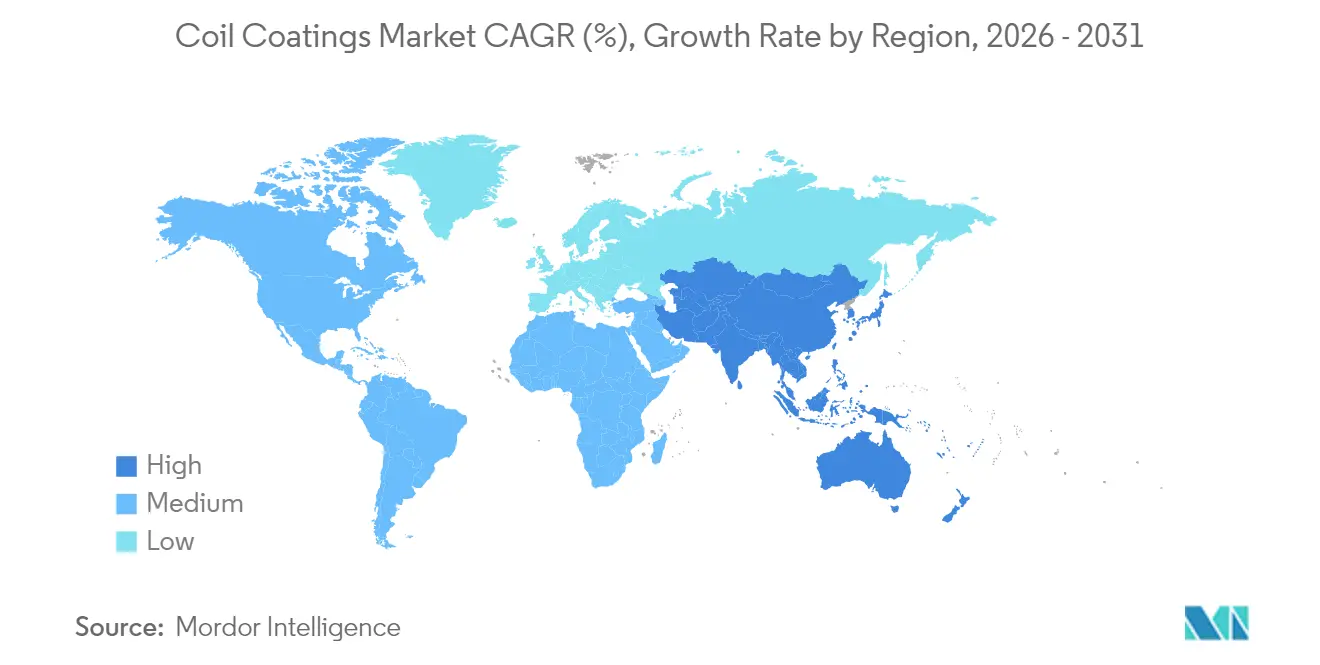

- Por geografía, Asia-Pacífico concentró el 49,88% del tamaño del mercado de revestimientos de bobinas en 2025 y avanza a una CAGR del 3,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos de Bobinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte de la Demanda de Acero para Construcción | +0.8% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Expansión de Electrodomésticos de Alta Eficiencia Energética | +0.6% | Global, concentrado en centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones más Estrictas de COV y Carbono | +0.5% | América del Norte y la UE como principales, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Tendencia hacia Paneles Exteriores de Alta Durabilidad | +0.4% | Global, con segmentos premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Auge de los Marcos Metálicos Agrivoltaicos | +0.3% | Global, adopción temprana en la UE, Estados Unidos y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Repunte de la Demanda de Acero para Construcción

La recuperación de los pedidos de acero para construcción impulsa un mayor uso de bobinas pre-revestidas, ya que los constructores pueden eliminar los retrasos por pintura en obra, mitigar los riesgos climáticos y reducir los costos de mano de obra. La Asociación Mundial del Acero señala un repunte en 2025 de la demanda global de acero, con el gasto en construcción no residencial e infraestructura impulsando los volúmenes en Estados Unidos, China e India[1]Asociación Mundial del Acero, "Perspectiva de Corto Plazo 2025," worldsteel.org. Los gobiernos canalizan estímulos hacia puentes, escuelas y proyectos de energía renovable, favoreciendo los paneles revestidos en bobina resistentes a la corrosión. Las empresas de construcción modular especifican cada vez más chapas acabadas en fábrica para estandarizar la calidad y comprimir los plazos de los proyectos. Los revestimientos de poliéster y PVDF con garantías de 20 a 30 años respaldan este impulso al reducir el gasto total de mantenimiento. Estos factores sustentan una parte significativa del crecimiento futuro del mercado de revestimientos de bobinas.

Expansión de Electrodomésticos de Alta Eficiencia Energética

Los fabricantes de equipos originales (OEM) de electrodomésticos especifican revestimientos de bobinas para satisfacer las demandas de rendimiento térmico y diseño. Las unidades exteriores de bombas de calor requieren acabados que soporten ciclos de congelación y deshielo manteniendo la eficiencia de transferencia de calor, una necesidad destacada por los programas de incentivos del Departamento de Energía de los Estados Unidos. Los fabricantes coreanos Samsung y LG están escalando líneas de productos integrados premium valoradas en USD 64,5 mil millones a nivel global, con revestimientos a juego de color y resistentes a los arañazos que actúan como diferenciadores de marca. Los ingenieros deben garantizar la compatibilidad química a medida que la refrigeración avanza hacia refrigerantes de bajo PCG (Potencial de Calentamiento Global); los híbridos avanzados de poliéster-silicona proporcionan la barrera necesaria. Las tendencias del sector inmobiliario de lujo hacia cocinas integradas elevan las expectativas estéticas, presionando a los proveedores para que ofrezcan opciones de bobinas en tonos profundos y alto brillo. Estas dinámicas crean bolsas de demanda duraderas dentro del mercado de revestimientos de bobinas.

Regulaciones más Estrictas de COV y Carbono

Los reguladores endurecen los niveles permitidos de emisiones de solventes, obligando a las plantas a adoptar formulaciones a base de agua, de alto contenido en sólidos o en polvo. Las Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos (NESHAP) de la Agencia de Protección Ambiental de los Estados Unidos reducen los niveles permisibles de COV para las líneas de revestimiento de bobinas, lo que impulsa actualizaciones de capital y revisiones de formulaciones. En Europa, los documentos de Mejores Técnicas Disponibles establecen un punto de referencia de 0,73–0,84 g/m² de emisión de COV para líneas continuas, catalizando inversiones en oxidadores térmicos regenerativos y nuevas formulaciones de revestimiento. Los fabricantes con carteras de bajo contenido en COV obtienen preferencia en las adquisiciones de los OEM que buscan descarbonizar sus huellas de alcance 3. El revestimiento de bobinas en polvo, aunque actualmente limitado por las restricciones de temperatura de curado, está ganando atención en I+D porque podría eliminar el uso de solventes. Por lo tanto, la presión regulatoria sustenta la mitigación de riesgos y nuevas oportunidades de ventas en todo el mercado de revestimientos de bobinas.

Tendencia hacia Paneles Exteriores de Alta Durabilidad

Las prioridades de resiliencia climática elevan las especificaciones de rendimiento para fachadas y cubiertas, impulsando la demanda de PVDF gracias a su superioridad en retención de UV y color. Las formulaciones de cubiertas frías que incorporan pigmentos reflectantes de infrarrojos reducen las cargas energéticas de los edificios, alineándose con certificaciones de construcción sostenible como LEED (Liderazgo en Energía y Diseño Ambiental) y BREEAM (Método de Evaluación Ambiental del Establecimiento de Investigación en Construcción). Los arquitectos solicitan cada vez más acabados metálicos y perlados, estimulando avances en sistemas de pigmentos a base de mica que resisten el ciclado térmico sin descascararse. Las regiones propensas a huracanes o incendios forestales adoptan paneles metálicos resistentes a impactos y no combustibles, que requieren capas de acabado robustas conformes con las normas ASTM E84 y FM 4473. El resultado es un desplazamiento constante de la mezcla hacia formulaciones de alto rendimiento que sostienen precios premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles del Dióxido de Titanio y las Resinas | -0.4% | Global, con cadena de suministro concentrada en China | Corto plazo (≤ 2 años) |

| Sustitución por Materiales Plásticos y Compuestos | -0.3% | América del Norte y la UE a la cabeza, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Reformulaciones de Fluoropolímeros Libres de PFAS | -0.2% | Global, impulsado por regulaciones en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Dióxido de Titanio y las Resinas

Los mercados de dióxido de titanio (TiO₂) experimentaron rápidas oscilaciones de precios a lo largo de 2024, cuando los recortes de producción chinos, los cortes de energía y las inspecciones medioambientales colisionaron con una demanda desigual de revestimientos, plásticos y papel. Dado que los colores blancos y pastel en bobinas dependen en gran medida del TiO₂, las fluctuaciones trimestrales erosionan los márgenes o activan cláusulas de traslado que inquietan a los clientes. Los poliésteres y las resinas acrílicas siguen los ciclos petroquímicos aguas arriba, por lo que las interrupciones en el suministro de materias primas en Asia pueden repercutir en las cadenas de suministro globales en cuestión de semanas. Los productores se cubren ampliando la diversificación de proveedores, aumentando las existencias de seguridad o mezclando pigmentos alternativos; sin embargo, estas tácticas inflan el capital de trabajo y complican la estabilidad de las formulaciones.

Sustitución por Materiales Plásticos y Compuestos

En ciertas fachadas, paneles de carrocería de vehículos y bienes de consumo, los plásticos de ingeniería desafían al metal revestido en función del ahorro de peso y la flexibilidad de diseño. La empresa danesa Primo A/S suministra perfiles de revestimiento compuesto que destacan la inmunidad a la corrosión y la personalización en el punto de venta. Las familias Zytel y Delrin de DuPont permiten la sustitución del metal en soportes y carcasas de automoción, logrando la reducción de masa crítica para los objetivos de autonomía de los vehículos eléctricos[2]DuPont, "Polímeros de Ingeniería para la Reducción de Peso," dupont.com. Aunque el alto costo del material y los obstáculos para el reciclaje limitan la penetración de los polímeros a segmentos de nicho o de lujo, cada sustitución incremental reduce el tonelaje útil para la industria de revestimientos de bobinas a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del Poliéster Enfrenta el Desafío del PVDF

Las formulaciones de poliéster representaron el 66,84% de los ingresos de 2025 gracias a su bajo costo unitario, amplia gama de colores y compatibilidad con una variedad de imprimaciones y respaldos. Las recientes inversiones en híbridos de alto contenido en sólidos y resistentes a la intemperie refuerzan su posición en los programas de construcción y electrodomésticos de gama media. El tamaño del mercado de revestimientos de bobinas para productos de poliéster supera hoy los USD 2,43 mil millones, sustentando la utilización de líneas en los revestidores de bobinas por contrato de Asia. Aunque menor en volumen, los grados de PVDF registran una CAGR del 3,63% hasta 2031, ya que los arquitectos priorizan garantías de 30 años y estéticas de tonos profundos en grandes fachadas comerciales. La participación del mercado de revestimientos de bobinas captada por el PVDF se ve impulsada además por los códigos de cubiertas frías en climas cálidos que especifican valores mínimos de reflectancia solar.

La transición hacia fluoropolímeros libres de PFAS ha iniciado una intensa carrera de I+D (investigación y desarrollo). NOF Metal Coatings Group presentó lotes piloto que igualan las métricas de resistencia a la intemperie tradicionales, señalando vías viables hacia capas de acabado premium a prueba de regulaciones. La línea de curado por radiación RadGuard de Sherwin-Williams ilustra otro vector de innovación: la polimerización activada por UV que reduce el consumo de gas natural y aumenta la velocidad de la línea, atractiva para los revestidores deseosos de reducir su huella de carbono. A medida que los clientes evalúan las ofertas no solo por el costo sino también por el carbono incorporado y la reciclabilidad, los proveedores de resinas con datos medioambientales creíbles están en posición de ganar cuota de mercado en el mercado de revestimientos de bobinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Liderazgo de la Construcción en Medio del Crecimiento del Transporte

Las aplicaciones de construcción y edificación representaron el 46,12% de la facturación de 2025, abarcando cubiertas, revestimientos, sistemas de aguas pluviales y elementos de fachada. La demanda gira en torno a las ventajas de rapidez en obra: las chapas pre-revestidas llegan listas para instalar, reduciendo drásticamente la mano de obra y los retrasos por condiciones climáticas. Los paquetes de infraestructura gubernamentales en Estados Unidos, Canadá e India mantienen una sólida visibilidad de la cartera de pedidos hasta 2027. Mientras tanto, aunque actualmente representa solo una fracción de un dígito medio, el transporte avanza a una CAGR del 3,52% a medida que los fabricantes de automóviles sustituyen las piezas pintadas por aluminio revestido en bobina, agilizando el estampado y eliminando los hornos de imprimación. El tamaño del mercado de revestimientos de bobinas vinculado a las carcasas de baterías de vehículos eléctricos y los remolques comerciales ligeros está ganando importancia estratégica para los proveedores de primer nivel.

La electrificación eleva los estándares de gestión térmica y resistencia a la corrosión, impulsando la especificación de poliésteres modificados con silicona e imprimaciones ricas en zinc. El Departamento de Energía de los Estados Unidos financia líneas piloto que exploran capas de aislamiento integradas que podrían incorporar propiedades dieléctricas directamente en cajas de baterías revestidas en bobina. Los ciclos de reemplazo de electrodomésticos continúan entregando volúmenes constantes y con buenos márgenes, particularmente en acabados premium de aspecto inoxidable y mate que replican la estética del revestimiento en polvo. Los sectores de mobiliario y misceláneos siguen siendo especializados pero rentables, aprovechando los poliuretanos de bajo brillo para armarios de almacenamiento resistentes a la abrasión y señalización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 49,88% de los ingresos globales en 2025 y está en camino de alcanzar una CAGR del 3,73% hasta 2031, a pesar de los focos de sobreoferta de acero. El impulso de China respaldado por estímulos en la construcción de infraestructura ferroviaria y de carga para vehículos eléctricos amortigua la demanda interna, mientras que las líneas de bobinas orientadas a la exportación abastecen los clústeres de electrodomésticos en toda la ASEAN. Japón aprovecha los acuerdos de suministro a largo plazo con astilleros de navegación oceánica y grandes fabricantes de electrodomésticos nacionales para sostener la demanda premium de PVDF, mientras que los gigantes de electrodomésticos de Corea del Sur subcontratan tonelaje adicional a revestidores por encargo vietnamitas para optimizar la logística de los mercados de exportación. Los planes de ciudades inteligentes y la electrificación rural de India impulsan los pedidos de cubiertas galvanizadas y estructuras agrivoltaicas, aunque la sensibilidad al precio favorece las formulaciones locales de poliéster.

América del Norte sigue orientada a la tecnología, con énfasis en el cumplimiento normativo y la durabilidad por encima del crecimiento puro. El tamaño del mercado de revestimientos de bobinas en Estados Unidos se beneficia de un auge en la renovación y los incentivos fiscales para cubiertas de alta eficiencia energética. Los límites más estrictos de COV del Distrito de Gestión de la Calidad del Aire de la Costa Sur aceleran la adopción de alto contenido en sólidos e impulsan actualizaciones de capital en las líneas de la Costa Oeste. El clima más frío de Canadá eleva los paneles de aislamiento revestidos con poliuretanos flexibles diseñados para soportar ciclos de congelación y deshielo, mientras que la proximidad de México a los OEM de Estados Unidos asegura la estabilidad de la cartera de pedidos de electrodomésticos bajo las disposiciones comerciales del USMCA (Acuerdo Estados Unidos-México-Canadá).

El panorama maduro de Europa valora los sellos de sostenibilidad y la trazabilidad. Los ajustes en frontera por carbono y los planes de responsabilidad ampliada del productor impulsan a los laminadores y revestidores a documentar las emisiones de cuna a puerta, recompensando a los proveedores con declaraciones ambientales de producto verificadas. Las subvenciones de rehabilitación de Alemania promueven las retrofits de cubiertas frías que favorecen el PVDF, los subsidios agrivoltaicos de Francia aceleran la demanda de marcos resistentes a la corrosión, y los países nórdicos continúan especificando poliésteres mate para cubiertas metálicas de juntas alzadas en construcciones residenciales. América del Sur y Oriente Medio y África aportan volúmenes modestos pero un potencial desproporcionado; los complejos costeros de Brasil exigen revestimientos anti-salpicadura de sal, mientras que los centros logísticos del Golfo encargan revestimientos de almacenes con color estable ante la extrema exposición a los rayos UV. La distribución geográfica general protege al mercado de revestimientos de bobinas frente a los choques de una sola región.

Panorama regulatorio

Los productores de recubrimientos de bobina operan bajo regímenes cada vez más estrictos de emisiones al aire y restricción química que influyen en la selección de resinas y solventes. En Estados Unidos, la EPA regula el recubrimiento de superficies de bobinas metálicas bajo la NESHAP (40 CFR Parte 63, Subparte SSSS, según lo actualizado en el eCFR hasta el 18 de marzo de 2026). Las instalaciones cumplen con los requisitos basados en MACT o mediante límites alternativos de emisiones de HAP orgánicos utilizando tecnologías como la incineración o la recuperación de solventes, con expectativas de monitoreo y mantenimiento de registros.

En Europa, las restricciones de REACH continúan ampliando el perímetro de cumplimiento para los recubrimientos industriales y las químicas de tratamiento de superficies. Al 8 de mayo de 2026, el Anexo XVII de REACH incluía 79 entradas de sustancias restringidas, y en mayo de 2026 la UE avanzó para restringir sustancias como la N-metil-2-pirrolidona (NMP), la N,N-dimetilformamida (DMF) y ciertos derivados del benzotriazol relevantes para las cadenas de valor de recubrimientos industriales. Esto refuerza la reformulación hacia sistemas de menor riesgo y declaraciones de proveedores más rigurosas tanto para recubrimientos como para productos metálicos recubiertos.

Análisis de la cadena de valor

La cadena de valor de los recubrimientos de bobina comienza con las materias primas iniciales (resinas de poliéster, acrílicas y fluoropolímeros; pigmentos como el dióxido de titanio; solventes y aditivos), y luego pasa por los fabricantes de pinturas y los socios de maquila/formulación hasta llegar a los recubridores de bobina y los productores integrados de metales que operan líneas continuas (limpieza, pretratamiento, aplicación de imprimación/acabado y curado térmico). Aguas abajo, el acero y el aluminio recubiertos alimentan a los formadores de rollos y fabricantes que atienden a los productos de construcción, electrodomésticos, transporte y muebles, donde los requisitos de especificación y garantía fijan los sistemas de recubrimiento y los paquetes de pretratamiento calificados. Las normas y métodos de ensayo de la industria, incluidas las series EN 10169/EN 1396 y EN 13523 en Europa y métodos ASTM como el D3794, ayudan a respaldar la calificación y la comparabilidad entre proveedores.

Debido a que las líneas de bobina funcionan de manera continua, el segmento intermedio es sensible a la disponibilidad de energía y servicios públicos, además de a la volatilidad de las materias primas del recubrimiento. En marzo de 2026, los participantes indios de acero recubierto solicitaron la intervención del gobierno para abordar la escasez de propano y gas industrial vinculada a las interrupciones logísticas en Asia Occidental, y al menos una unidad de recubrimiento aguas abajo (Enlight Metals, Pune) reportó una interrupción prolongada debido a la falta de propano, lo que resalta cómo las restricciones de combustible pueden traducirse rápidamente en pérdidas de rendimiento. Las colaboraciones estratégicas también orientan la dirección tecnológica, incluidas las asociaciones entre formuladores de recubrimientos y productores de acero centradas en la descarbonización y enfoques de curado más rápido, junto con inversiones en líneas de recubrimiento de color nuevas o mejoradas respaldadas por proveedores de equipos como John Cockerill.

Panorama Competitivo

El mercado de Revestimientos de Bobinas está fragmentado. La seguridad del suministro y el servicio técnico son criterios decisivos en las licitaciones. Los principales OEM exigen auditorías in situ, pruebas de envejecimiento acelerado y bibliotecas digitales de formulación de color. Los participantes más pequeños sin equipos de servicio de campo globales tienen dificultades para romper los bloqueos de especificaciones. No obstante, persisten oportunidades en espacios en blanco en fluoropolímeros libres de PFAS, respaldos de alto contenido reciclado y plataformas de curado por radiación que reducen a la mitad el consumo de energía. Las asociaciones con fabricantes de equipos de línea y especialistas en pretratamiento químico pueden desbloquear paquetes llave en mano para los revestidores de mercados emergentes que buscan la paridad de cumplimiento, reforzando las ventajas competitivas de los proveedores integrados dentro del mercado de revestimientos de bobinas.

Líderes de la Industria de Revestimientos de Bobinas

Beckers Group

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave son las químicas listas para el cumplimiento y de menor huella que ayudan a los recubridores de bobina y a los OEM a responder a controles más estrictos de COV y químicos sin comprometer las garantías de durabilidad. La actividad de reformulación en torno a rutas libres de PFAS para el rendimiento exterior premium, junto con sistemas de imprimación libres de plomo y cromato, se alinea con las restricciones evolutivas de REACH y los límites de emisiones al aire. Esto respalda la demanda de proveedores que pueden proporcionar datos de rendimiento verificados, paquetes de envejecimiento acelerado y documentación lista para auditoría para la calificación de OEM globales.

La localización de capacidad y las mejoras de productividad de procesos también presentan oportunidades, particularmente donde los plazos de entrega rápidos y la seguridad de suministro regional afectan a los paneles de construcción y los electrodomésticos. En marzo de 2026, Sherwin-Williams completó una gran expansión en su planta de recubrimientos de bobina en Bowling Green, Kentucky, aumentando la capacidad en un 60% respecto a los niveles de 2025 y añadiendo automatización y capacidad de lotes más grandes para sistemas SMP y de poliéster, lo que refleja la inversión continua en productos de mayor rendimiento y suministro regional. En India, Jindal India Limited puso en marcha una nueva línea continua de recubrimiento de color de alta velocidad en mayo de 2026 como parte de un programa de inversión de capital de 155 millones de dólares estadounidenses, añadiendo flexibilidad de procesamiento en múltiples tipos de recubrimiento y fortaleciendo el argumento a favor de formulaciones de recubrimiento de bobina, pretratamientos y servicio técnico disponibles localmente y alineados con los ecosistemas cercanos de acero y fabricación.

Desarrollos recientes del sector

- Junio de 2026: Beckers Group, a través de su empresa conjunta Berger-Becker Coatings, inauguró una planta de fabricación de resinas renovables en Nagpur, India, con producción comercial prevista para el tercer trimestre de 2026 y una capacidad inicial de 9.000 toneladas métricas por año. El movimiento acerca más el suministro de resina a los principales centros de demanda de recubrimientos de bobina y metal prepintado, y respalda cadenas de formulación de menor huella vinculadas a requisitos de sostenibilidad y cumplimiento.

- Mayo de 2026: Sherwin-Williams y Nippon Paint Group confirmaron una propuesta conjunta para adquirir AkzoNobel, que fue rechazada por la Junta Directiva de AkzoNobel. Incluso sin concretarse, el intento de acuerdo subrayó la presión estratégica continua para ampliar la presencia global en recubrimientos, reforzando el enfoque competitivo en escala, profundidad tecnológica y acceso a fabricación regional en recubrimientos de bobina e industriales adyacentes.

- Septiembre de 2024: Beckers Group inauguró su FutureLab en Liverpool, Reino Unido, para acelerar el desarrollo de recubrimientos de bobina de próxima generación. Al duplicar efectivamente la capacidad de desarrollo a largo plazo, la instalación respalda una iteración más rápida en químicas sostenibles y mejoras de rendimiento necesarias para las exigentes especificaciones de envolventes de edificios y electrodomésticos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de recubrimientos de bobina abarca los sistemas de recubrimiento líquido aplicados en líneas continuas y automatizadas de recubrimiento de bobina, donde la bobina o lámina de acero o aluminio se recubre y luego se conforma en piezas terminadas y prepintadas que se venden a fabricantes aguas abajo.

Exclusiones del alcance: No incluye la pintura de metal posterior a la fabricación realizada en obra, ni los recubrimientos que no se aplican como parte de un proceso de línea de bobina.

Descripción general de la segmentación

- Por Tipo de Resina

- Poliéster

- Fluoruro de Polivinilideno (PVDF)

- Poliuretano (PU)

- Plastisoles

- Otros Tipos de Resina

- Por Industria de Uso Final

- Construcción y Edificación

- Electrodomésticos Industriales y Domésticos

- Transporte

- Mobiliario

- Otras Industrias de Uso Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la base de hechos detrás de los impulsores de la demanda y para establecer rangos prácticos para las entradas clave del modelo. Consultamos fuentes públicas como las estadísticas comerciales de UN Comtrade, las estadísticas nacionales de minerales y materiales de la USGS y otras fuentes, los indicadores de construcción y manufactura de la Oficina del Censo de EE. UU., las series de producción industrial de Eurostat, y notas técnicas y normativas de grupos como ASTM e ISO.

Junto con eso, revisamos informes anuales de empresas, presentaciones a inversores, sitios web de asociaciones y cobertura en la prensa empresarial para rastrear cambios de capacidad, tendencias de resinas y pigmentos, y señales de uso final aguas abajo. Para desgloses financieros a nivel de empresa y actividad de patentes difíciles de encontrar, se utilizaron suscripciones pagas a bases de datos de finanzas corporativas y patentes para verificar cruzadamente lo que podía validarse a partir de divulgaciones públicas. Estas fuentes de investigación documental son ilustrativas, y también se utilizaron referencias adicionales para la recopilación de datos, validación y aclaración durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se realizó a través de entrevistas con expertos y encuestas estructuradas con una combinación de formuladores de recubrimientos, recubridores de bobina, distribuidores y usuarios aguas abajo de los sectores de construcción, electrodomésticos y transporte. Incluimos encuestados de las principales regiones consumidoras para poder probar los supuestos de la investigación documental sobre la mezcla de resinas, el movimiento típico de precios y la adopción por uso final, ajustándolos posteriormente cuando el comportamiento observado del mercado diferían del modelo inicial.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 60% | Líderes funcionales/de unidad: 41% | EMEA: 36% |

| Actores más pequeños: 15% | Gerentes: 46% | América: 18% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde el conjunto de demanda se reconstruye a partir del consumo de metal recubierto en los usos finales clave, y luego se filtra a través de la penetración de los recubrimientos de bobina y el uso típico de recubrimiento en bobinas de acero y aluminio. Después de formar esta estructura de mercado, la corroboramos utilizando verificaciones selectivas de abajo hacia arriba, como la visibilidad muestreada de los ingresos de los proveedores, la retroalimentación de canal sobre los rangos de precios de venta promedio, y verificaciones de coherencia de volumen por precio según el tipo de resina, de modo que los totales puedan corregirse donde sea necesario.

Las entradas utilizadas en el modelo incluyen la actividad de construcción y edificación (especialmente techos y revestimientos), las tendencias de producción de electrodomésticos, la producción de transporte, la disponibilidad de bobinas de acero y aluminio, y los cambios observables en la preferencia de resina, como el poliéster frente al PVDF en usos exteriores premium. Los supuestos de precios se manejan siguiendo la dirección de las materias primas (resinas y aditivos clave), el movimiento de la mezcla entre tipos de resina, y el momento de conversión de divisas para convertir los valores locales a USD. Las previsiones se basan principalmente en el análisis de escenarios, donde las trayectorias de crecimiento de referencia para la construcción y la manufactura se combinan con cambios de adopción acordados por expertos, y luego se someten a pruebas de estrés para casos al alza y a la baja.

Cuando no se dispone de datos de abajo hacia arriba para un país o un segmento de uso final más pequeño, las brechas se manejan utilizando ratios proxy regionales vinculados a la producción industrial y la exposición comercial, y luego se validan mediante llamadas de seguimiento hasta que los supuestos se sitúan dentro de rangos realistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre la construcción de la demanda, las verificaciones del lado de los proveedores y señales independientes como la producción industrial y los flujos comerciales de metal recubierto e insumos relacionados. Cuando los resultados parecían inconsistentes, rastreamos la variación hasta un pequeño conjunto de impulsores, y luego volvimos a verificar esos impulsores y corregimos las entradas antes de fijar los totales finales.

Cada estimación pasa por revisiones de analistas en varias etapas, donde los supuestos, los factores de conversión y los movimientos año tras año se comparan con el comportamiento esperado del mercado. Los informes se actualizan anualmente, con actualizaciones intermedias añadidas cuando ocurren eventos significativos, como fluctuaciones agudas de materias primas o cambios importantes de capacidad. Antes de la entrega, se completa una revisión final para que los últimos movimientos del mercado se reflejen en los números finales que reciben los clientes.

Estimación del mercado de recubrimientos de bobina de Mordor Intelligence comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para los recubrimientos de bobina pueden variar porque las empresas no siempre cuentan el mismo alcance de recubrimiento, pueden usar diferentes años base, y a menudo aplican diferentes momentos de precio y conversión de divisas al convertir a USD. Incluso cuando se utilizan las mismas etiquetas de uso final, la forma en que se tratan las aplicaciones de bobina de acero frente a las de aluminio puede modificar el total.

Un impulsor común de las diferencias es si se incluyen categorías adyacentes, como los recubrimientos metálicos industriales más amplios o la pintura posterior a la fabricación, en el total de recubrimiento de línea de bobina. Las diferencias también provienen de cómo se trata la mezcla de resinas, ya que los supuestos con alto contenido de PVDF tienden a elevar el valor, y de la rapidez con que se espera que los precios se normalicen después de cambios en las materias primas. Finalmente, la cadencia de actualización importa, porque los modelos que no vuelven a verificar la producción reciente de construcción y electrodomésticos pueden mantener una trayectoria de crecimiento antigua durante demasiado tiempo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.75 mil millones de USD (2026) | |

| Editorial de la Industria A | 5.80 mil millones de USD (2025) | Esta cifra es más alta principalmente porque utiliza un marco de segmento más amplio que divide explícitamente el mercado en capas de producto como imprimaciones y recubrimientos de respaldo, y puede capturar una actividad de recubrimiento más amplia en torno a las aplicaciones de bobina, lo que puede incorporar ingresos fuera de un recuento estricto de solo línea de bobina. |

| Editorial Global B | 5.86 mil millones de USD (2025) | Esta estimación sigue un enfoque de valor de consumo y utiliza una curva de crecimiento a corto plazo más rápida, lo que puede elevar los totales si las exclusiones de reventa y la asignación por uso final no se alinean con el rendimiento real de las líneas de recubrimiento de bobina y las realidades de la mezcla de resinas en cada región. |

La tabla muestra que la dispersión se explica principalmente por lo que se cuenta como recubrimientos de línea de bobina frente a los ingresos de recubrimiento metálico adyacentes, y por cómo se proyectan los precios y el crecimiento a partir del año base. Al mantener el recuento vinculado a los recubrimientos aplicados en bobina sobre acero y aluminio, y al volver a verificar la mezcla de resinas y las señales de uso final antes de finalizar, el total reportado se mantiene más trazable a pasos repetibles, que es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Revestimientos de Bobinas en 2026?

El tamaño del mercado de revestimientos de bobinas asciende a USD 3,75 mil millones en 2026.

¿Cuál es la CAGR esperada para los acabados aplicados en bobina hasta 2031?

Se proyecta que los ingresos avancen a una CAGR del 3,28% durante 2026-2031.

¿Qué resina domina las ventas actualmente?

Las formulaciones de poliéster concentran el 66,84% de la participación gracias a su eficiencia en costos y rendimiento versátil.

¿Por qué el PVDF está ganando impulso?

El PVDF crece más rápido con una CAGR del 3,63% porque cumple con los requisitos de retención de color a largo plazo y de cubiertas frías en fachadas comerciales.

¿Qué región lidera la demanda?

Asia-Pacífico lidera con el 49,88% de los ingresos globales gracias a su gran base de electrodomésticos, automoción y construcción.

Última actualización de la página el: