Tamaño y Participación del Mercado de Filtración por Fibra Hueca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtración por Fibra Hueca por Mordor Intelligence

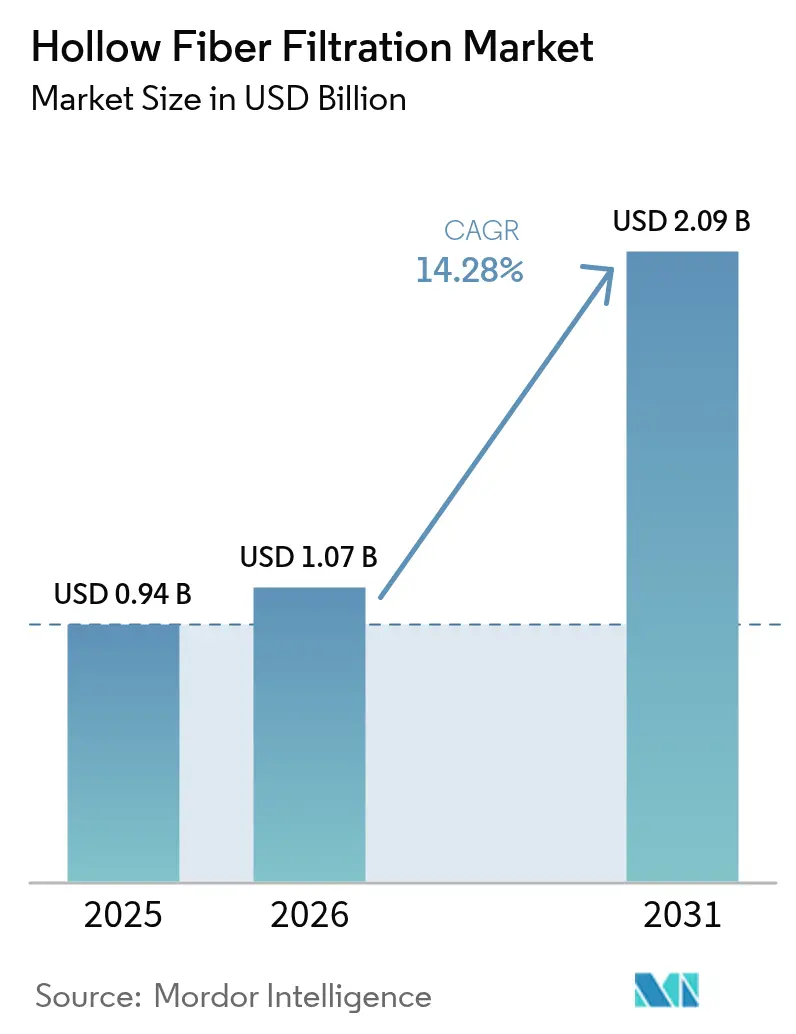

Se espera que el tamaño del mercado de filtración por fibra hueca crezca de USD 0,94 mil millones en 2025 a USD 1,07 mil millones en 2026 y se prevé que alcance USD 2,09 mil millones en 2031 a una CAGR del 14,28% durante el período 2026-2031. La intensificación de los pipelines de medicamentos biológicos, el giro hacia la fabricación continua y la migración hacia equipos de un solo uso refuerzan colectivamente la demanda de plataformas de membrana robustas que mantienen una alta densidad celular y calidad del producto. Las membranas de polímero sintético dominan actualmente, pero las variantes cerámicas están escalando rápidamente a medida que los fabricantes buscan extender la vida útil de las membranas en condiciones de proceso más severas. En el frente del proceso, la ultrafiltración está desplazando a la microfiltración en separaciones críticas, mientras que las organizaciones de desarrollo y fabricación por contrato (CDMOs) desplazan sus adquisiciones hacia skids de filtración modulares y multiproducto. Regionalmente, América del Norte sigue concentrando la mayor base instalada; sin embargo, la escalada de inversiones en Asia-Pacífico señala un reequilibrio geográfico del mercado de filtración por fibra hueca en los próximos cinco años. La intensidad competitiva está aumentando a medida que los principales proveedores ensamblan portafolios integrales de procesamiento aguas abajo a través de fusiones e I+D específica.

Conclusiones Clave del Informe

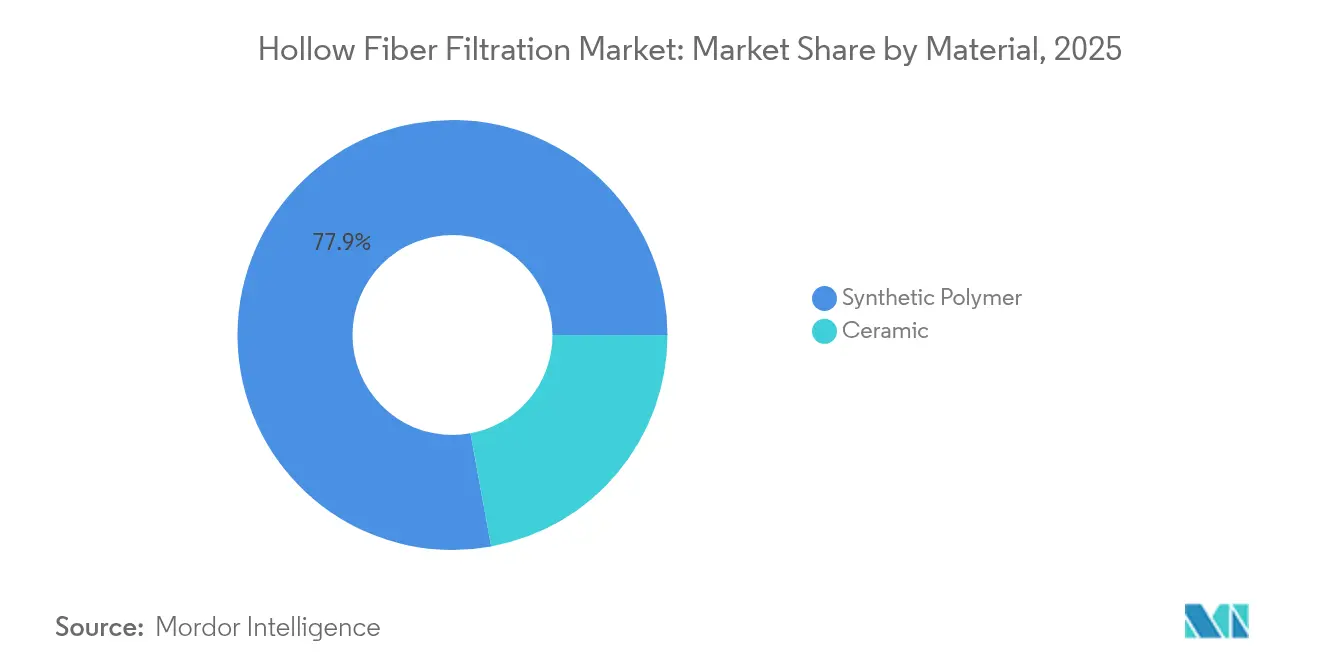

- Por material, las membranas de polímero sintético concentraron el 77,88% de la participación del mercado de filtración por fibra hueca en 2025, mientras que las membranas cerámicas tienen previsto expandirse a una CAGR del 16,48% hasta 2031.

- Por técnica, la microfiltración lideró con una participación de ingresos del 61,72% en 2025; se proyecta que la ultrafiltración registre una CAGR del 16,55% hasta 2031.

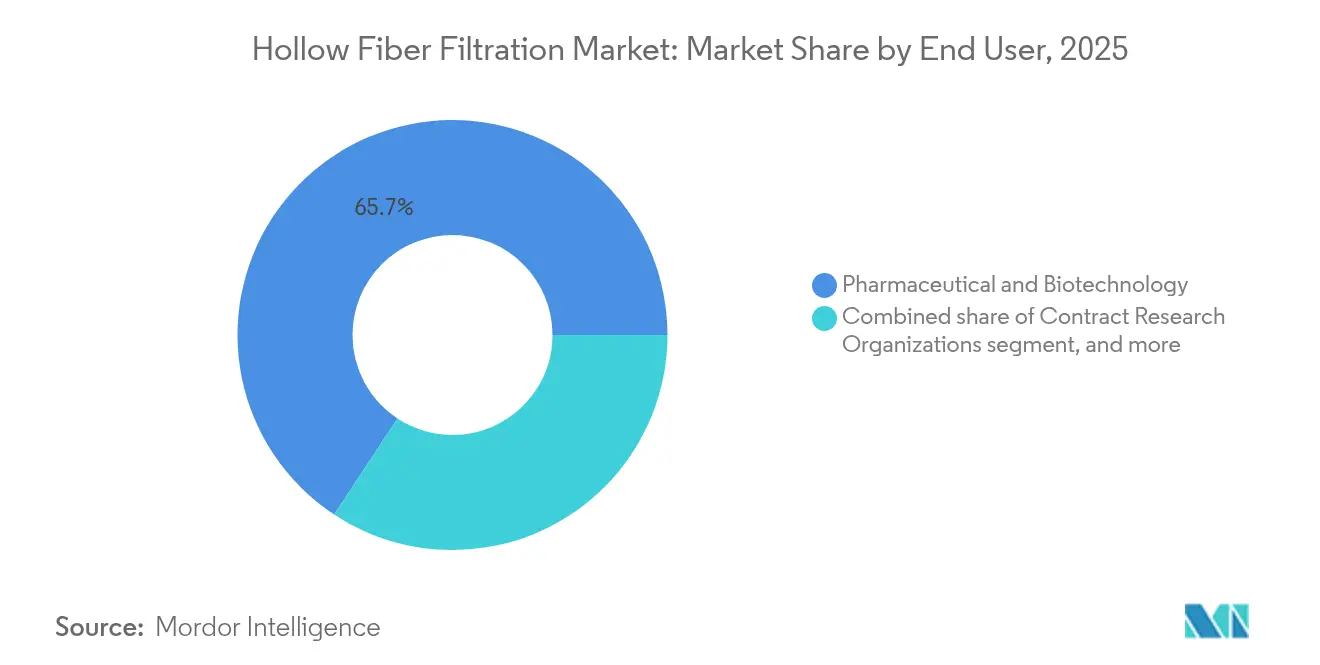

- Por usuario final, el segmento farmacéutico y biotecnológico representó el 65,72% del tamaño del mercado de filtración por fibra hueca en 2025, mientras que las CROs y CDMOs están proyectadas para crecer a una CAGR del 17,23% entre 2026 y 2031.

- Por aplicación, la concentración de proteínas y diafiltración capturó el 55,05% de la participación del tamaño del mercado de filtración por fibra hueca en 2025; la filtración de materias primas avanza a una CAGR del 17,54% durante el mismo período.

- Por geografía, América del Norte capturó el 40,88% de la participación del tamaño del mercado de filtración por fibra hueca en 2025; mientras que Asia-Pacífico está proyectada para crecer a la CAGR más rápida del 15,42%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Filtración por Fibra Hueca

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida Expansión del Pipeline Global de Medicamentos Biológicos | +3.2% | Global (América del Norte y UE como focos principales) | Mediano plazo (2-4 años) |

| Adopción Creciente de Equipos de Bioproceso de Un Solo Uso | +2.8% | Global, liderado por América del Norte, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Transición hacia la Fabricación Continua y por Perfusión | +2.1% | América del Norte y UE como núcleo, con extensión hacia APAC | Largo plazo (≥ 4 años) |

| Creciente Externalización hacia Organizaciones de Desarrollo y Fabricación por Contrato | +1.9% | Global, con APAC ganando prominencia | Mediano plazo (2-4 años) |

| Auge en la Comercialización de Medicamentos de Terapia Avanzada | +1.7% | América del Norte y UE, adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Demanda Emergente de Procesamiento de Proteínas Vegetales y Cultivadas de Alta Pureza | +1.4% | Global, con ganancias tempranas en América del Norte, UE y Singapur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión del Pipeline Global de Medicamentos Biológicos

Más de 6.500 anticuerpos monoclonales se encontraban en desarrollo clínico en 2025 frente a 360 moléculas comercializadas en 2024, lo que desencadena un cambio significativo en los volúmenes de ejecución de filtración y los lotes de desarrollo. Cada candidato terapéutico requiere soluciones de filtración escalables a lo largo de las fases clínicas y comerciales, intensificando los pedidos de módulos de fibra hueca flexibles que cambian rápidamente entre escalas de desarrollo. Los formatos complejos —bispecíficos y conjugados anticuerpo-fármaco— elevan las necesidades de selectividad que la microfiltración convencional no puede satisfacer de manera consistente, lo que impulsa la adopción de la ultrafiltración. La mayor parte del crecimiento del pipeline proviene ahora de patrocinadores de Asia-Pacífico, lo que lleva a los proveedores a establecer centros locales de soporte técnico y producción de membranas para mantenerse competitivos. Los proveedores de tecnología priorizan, por tanto, sistemas integrados que combinan módulos de membrana con sensores en línea para respaldar la validación de procesos y la comparabilidad entre sitios globales.

Adopción Creciente de Equipos de Bioproceso de Un Solo Uso

Las ventas globales de sistemas de un solo uso se expandieron a más del 10% de CAGR entre 2019 y 2024, y los cartuchos de fibra hueca optimizados para la desechabilidad están captando el crecimiento. La eliminación de los ciclos de limpieza en sitio reduce el desembolso de capital y los costos de validación, haciendo que la filtración avanzada sea asequible para las biotecnologías emergentes y los desarrolladores de terapia celular. Las inversiones de Cytiva y Pall por un total de USD 1.500 millones —incluyendo USD 300 millones destinados a líneas de un solo uso— demuestran el compromiso de los proveedores con ensamblajes de membranas presterilizados y estables a la radiación gamma. La adopción se acelera en las plantas asiáticas de nueva construcción que pueden especificar arquitecturas de un solo uso desde el primer día. Sin embargo, el escrutinio medioambiental sobre los residuos plásticos está impulsando la I+D hacia carcasas reciclables y polímeros compostables, incorporando criterios de sostenibilidad en las decisiones de adquisición.

Transición hacia la Fabricación Continua y por Perfusión

Los biorreactores de perfusión alcanzan aproximadamente 10 veces mayor densidad de células viables que el modo convencional de alimentación por lotes, lo que exige membranas que resistan el ensuciamiento durante la operación ininterrumpida. Los proveedores están refinando las geometrías de la luz, las químicas superficiales y la hidráulica de los módulos para sostener campañas en estado estacionario de 60 días sin fallos de integridad. Los procesos continuos también fomentan el monitoreo en línea: los sensores de caída de presión y las sondas de absorción UV alimentan los bucles de control que activan el mantenimiento preventivo, reduciendo el tiempo de inactividad no programado. Los reguladores respaldan este modelo porque un control más estricto reduce la variabilidad entre lotes; sin embargo, el cambio conlleva un mayor gasto inicial en equipos y una mayor carga en la gestión de datos. Los beneficios económicos son convincentes: las instalaciones reportadas logran rendimientos de 30–35 g/L frente a 3 g/L en modo de alimentación por lotes en marcos temporales idénticos, lo que reduce el costo de los bienes incluso con membranas de primera calidad.

Auge en la Comercialización de Terapias Avanzadas

Se proyecta que los medicamentos de terapia avanzada (ATMPs) escalen de USD 8.400 millones en 2022 a USD 20.630 millones en 2031, inaugurando flujos de trabajo de alto valor y pequeños lotes que dependen de pasos de filtración por fibra hueca de baja cizalladura y alta selectividad[1]"Instalaciones de Sala Limpia para ATMPs: Hoja de Ruta para el Éxito," ISPE, ispe.org. Los ATMPs suelen requerir un procesamiento compatible con las células bajo estrictos controles asépticos, y las fibras huecas proporcionan una hidrodinámica suave en comparación con los dispositivos de placa y marco. A medida que los reguladores clarifican las directrices sobre ATMPs, la demanda de módulos de filtración de circuito cerrado validados, capaces de manejar células vivas y vectores virales, se intensificará, posicionando al mercado de filtración por fibra hueca para un crecimiento desproporcionado en este segmento.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos Estrictos de Validación Regulatoria y Documentación | -2.3% | Global, mayor impacto en América del Norte y UE | Largo plazo (≥ 4 años) |

| Ensuciamiento de Membranas que Conduce a Costos Recurrentes de Reemplazo | -1.8% | Global, afecta particularmente a las líneas de alto volumen | Corto plazo (≤ 2 años) |

| Elevado Gasto de Capital para Skids de Filtración a Gran Escala | -1.6% | Global, más agudo para plantas comerciales de nueva construcción | Mediano plazo (2-4 años) |

| Limitaciones de Rendimiento con Soluciones de Vectores Génicos de Alta Viscosidad | -1.2% | Global, pronunciado en los centros de terapia celular y génica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Validación Regulatoria y Documentación

Las directrices de la FDA y la EMA exigen evidencia exhaustiva del rendimiento para cada configuración de membrana, lo que eleva el gasto en validación por encima de USD 1 millón por paso en biológicos complejos[2]"Estudios de Vida Útil para la Reutilización de Membranas: Principios y Estudios de Caso," BioPharm International, biopharminternational.com. Las empresas innovadoras más pequeñas carecen de equipos especializados y con frecuencia se remiten a CDMOs con expedientes regulatorios probados, lo que ralentiza las ventas directas de equipos. Las normativas regionales divergentes —particularmente en torno a las pruebas de integridad previas al uso— obligan a realizar estudios duplicados, prolongando los plazos hasta 18 meses. Los proveedores con paquetes de datos listos para auditoría gozan ahora de un estatus de proveedor preferente, pero la generación de esos expedientes es intensiva en recursos y eleva las barreras para los nuevos participantes.

Ensuciamiento de Membranas que Conduce a Costos Recurrentes de Reemplazo

Los depósitos de proteínas, los residuos celulares y los agregados lipídicos obstruyen progresivamente los poros, acortando la vida del módulo e inflando los costos variables. Un solo reemplazo a gran escala puede superar USD 1 millón, anulando las ganancias de rendimiento si los cambios ocurren en medio de una campaña. Los científicos de materiales están experimentando con soportes cerámicos reforzados con nanotubos de carbono helicoidales que mantienen el flujo durante períodos prolongados y alcanzan una separación de aceite en agua del 99,99% en pruebas análogas[3]"Fabricación de Membrana Compuesta Mediante la Construcción de Nanotubos de Carbono Helicoidales en Canales de Soporte Cerámico," Membranes Journal, mdpi.com. Sin embargo, los precios siguen siendo superiores y la adopción se concentra en los medicamentos de alto margen. La implantación más amplia depende de recubrimientos antiensuciamiento validados y agentes de limpieza rentables que no activen protocolos de recualificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Membranas Cerámicas Desafían el Dominio de los Polímeros

Los polímeros sintéticos concentraron el 77,88% de la participación del mercado de filtración por fibra hueca en 2025 gracias a cadenas de suministro maduras y atractivos costos unitarios. Dentro de este grupo, la polietersulfona sigue siendo preferida para la purificación de anticuerpos debido a una permeabilidad de agua limpia de 4,52 L/m²·h·atm y una tolerancia estable al pH. El fluoruro de polivinilideno gana terreno en alimentaciones ricas en solventes, mientras que la polisulfona respalda los pasos a mayor presión. El polipropileno persiste donde el riesgo de adsorción de proteínas es bajo. Las membranas cerámicas, aunque todavía de nicho, están escalando a una CAGR del 16,48% a medida que las plantas buscan ciclos de vida más largos y compatibilidad con limpiezas agresivas. Las variantes de alúmina y circonia resisten los regímenes cáusticos y los procedimientos de contrapresión, reduciendo el tiempo de inactividad en las líneas de perfusión. La amortización del costo a lo largo de campañas de varios años hace que las cerámicas sean cada vez más atractivas a medida que se expande el procesamiento continuo, una tendencia que debería elevar materialmente su participación en los ingresos del mercado de filtración por fibra hueca antes de 2031.

Por Técnica: La Ultrafiltración Gana Ventaja en Precisión

La microfiltración mantuvo el 61,72% de los ingresos en 2025, impulsada por las tareas de cosecha celular y clarificación de caldos que se ajustan a su rango de corte de 0,1–0,45 µm. La microfiltración de flujo tangencial (TFF) reina en las plantas de anticuerpos a gran escala, ofreciendo mayor rendimiento que los modos de flujo muerto y un comprobado historial regulatorio. No obstante, el giro hacia la ultrafiltración es inequívoco: con una CAGR del 16,55%, los operadores dependen cada vez más de membranas de 10–100 kDa para el intercambio de tampones y la concentración, logrando una retención superior al 99,75% al tiempo que se reduce el volumen de diafiltración. Las configuraciones de paso único integradas en plataformas completamente continuas reducen los tiempos de retención y aceleran las pruebas de liberación de lotes, lo que hace que la ultrafiltración sea central en los diseños de plantas de próxima generación. Los proveedores se diferencian mediante químicas de bajo ensuciamiento y analítica en línea que certifica la integridad de los poros en tiempo real.

Por Usuario Final: Las CROs Impulsan la Expansión del Mercado

Los fabricantes farmacéuticos y biotecnológicos controlaron el 65,72% del tamaño del mercado de filtración por fibra hueca en 2025, aprovechando su profundo conocimiento regulatorio para operar suites de purificación internas. Las grandes expansiones de megaplantas de las principales empresas farmacéuticas —entre ellas la construcción de USD 4.100 millones de Novo Nordisk en Estados Unidos— consolidan la demanda de referencia de módulos de alta capacidad. Las CDMOs y CROs, por el contrario, se aproximan a una CAGR del 17,23% a medida que la externalización racionaliza el despliegue de capital. Estas empresas prefieren dimensiones de skid estandarizadas compatibles con anticuerpos monoclonales, proteínas recombinantes y vectores virales, impulsando así los pedidos de cassettes de fibra hueca de tipo plug-and-play. Los institutos académicos y de investigación representan un terreno de siembra estratégico: la adopción temprana en estudios de terapia celular aporta datos críticos de rendimiento que con frecuencia migran hacia las especificaciones comerciales, reforzando la presencia de los proveedores.

Por Aplicación: El Procesamiento de Materias Primas se Acelera

La concentración de proteínas y la diafiltración sostuvieron el 55,05% de los ingresos en 2025, reflejando los mandatos regulatorios para la formulación precisa de biológicos inyectables. En este ámbito, los módulos de fibra hueca permiten de forma rutinaria una concentración de 10 veces con cizalladura mínima, preservando la integridad de la IgG y los perfiles de glicosilación. Sin embargo, la filtración de materias primas está aumentando a una CAGR del 17,54% a medida que los fabricantes refuerzan el control sobre los insumos de medios y tampones para prevenir eventos de contaminación. Las fibras de alto flujo eliminan partículas y carga biológica de los componentes del cultivo celular, mejorando la predictibilidad del rendimiento aguas abajo. La producción de virus y partículas similares a virus (VLP) añade un impulso adicional: los filtros de próxima generación, como el Planova FG1 de Asahi Kasei, operan a siete veces la tasa de flujo de los modelos anteriores, aumentando la productividad de las líneas de vacunas. Combinados con la automatización, estos avances refuerzan el papel del mercado de filtración por fibra hueca en la integración de los procesos aguas arriba a aguas abajo.

Análisis Geográfico

América del Norte representó el 40,88% de la participación del mercado de filtración por fibra hueca en 2025, ya que décadas de inversión en Boston, San Francisco y el Research Triangle consolidaron un sofisticado ecosistema proveedor-usuario. La orientación de la FDA —clara sobre retención microbiana, extractables y pruebas de integridad— acelera la calificación de nuevas químicas de membrana. La expansión de Fujifilm por USD 1.200 millones en Carolina del Norte, que añade 160.000 L de volumen de biorreactor, ejemplifica el continuo crecimiento de la capacidad regional.

Europa mantiene una presencia considerable liderada por la fortaleza de ingeniería de Alemania y el clúster de terapia celular y génica del Reino Unido. Las inclinaciones medioambientales de la EMA promueven las membranas cerámicas y las carcasas reutilizables, mientras que los fondos del programa Horizonte Europa canalizan capital hacia tecnologías de bioproceso de bajo carbono. Este marco de política tanto disciplina las afirmaciones de los proveedores como cultiva la diferenciación tecnológica en métricas de sostenibilidad.

Asia-Pacífico sigue siendo la zona de mayor crecimiento con una CAGR del 15,42%. Se prevé que el mercado biofarmacéutico de China supere los 1,4 billones de yuanes para 2029, y las subvenciones estatales favorecen la ampliación de la fabricación doméstica de membranas, reduciendo los plazos de entrega para las startups biotecnológicas locales. Corea del Sur emerge como un centro regional de exportación, subrayado por la planta de MilliporeSigma en Daejeon con una inversión de EUR 300 millones, que suministra consumibles de filtración estéril a una base de clientes asiáticos más amplia. Japón aprovecha su experiencia en cerámica de precisión para suministrar superficies de luz ultrasuaves para líneas continuas, mientras que Singapur se posiciona como un sandbox regulatorio para materiales de filtración de primera clase mediante aprobaciones aceleradas. En conjunto, estas dinámicas reequilibrarán gradualmente las participaciones de ingresos globales del mercado de filtración por fibra hueca antes de 2030.

Panorama regulatorio

Los sistemas de filtración de fibra hueca utilizados en bioprocesamiento y tratamiento sanguíneo extracorpóreo operan bajo estrictos regímenes de control de calidad y rendimiento, y la FDA de EE. UU. y la Unión Europea siguen siendo jurisdicciones de referencia clave para los proveedores globales. En Estados Unidos, el Reglamento del Sistema de Gestión de Calidad de la FDA (QMSR) entró en vigor el 2 de febrero de 2026, modificando el 21 CFR Parte 820 para incorporar la norma ISO 13485:2016 por referencia. La actualización aumenta el peso otorgado a los controles de diseño alineados con ISO, la gestión de proveedores y la documentación basada en riesgo para módulos de membrana, ensamblajes de un solo uso y patines de filtración.

En Europa, el Reglamento (UE) 2017/745 (MDR) sigue siendo el marco regulador de los dispositivos médicos, con actualizaciones consolidadas vigentes desde el 1 de enero de 2026, que mantienen las expectativas de evaluación clínica, vigilancia poscomercialización y documentación técnica para los dispositivos extracorpóreos basados en fibra hueca. Las normas y los métodos de prueba específicos de dispositivos también condicionan el cumplimiento, y la norma ISO 8637-3:2024 introdujo requisitos y métodos de prueba para plasmafiltros de un solo uso. Esto complementa normas más amplias sobre purificación sanguínea extracorpórea y refuerza la necesidad de biocompatibilidad validada, pruebas de integridad y controles de fabricación trazables en las cadenas de suministro globales.

Panorama Competitivo

La consolidación sectorial se está acelerando, empujando al mercado de filtración por fibra hueca hacia modelos de solución integrada. La adquisición de USD 4.100 millones por parte de Thermo Fisher de la división de Purificación y Filtración de Solventum integra cartuchos de membrana, resinas de cromatografía y ensamblajes de un solo uso en un único portafolio, reforzando las capacidades de oferta integral para grandes proyectos de capital. La fusión anterior de Danaher de Cytiva y Pall forjó una potencia de bioproceso de USD 7.500 millones que abarca desde medios aguas arriba hasta filtración de virus, elevando el potencial de venta cruzada y la amplitud del soporte posventa.

La innovación de productos avanza en paralelo. Repligen canaliza su I+D hacia módulos inteligentes de fibra hueca incorporados con sensores ópticos y controladores conectados a la nube que monitorean la disminución del flujo y la deriva de la presión transmembrana. Sartorius localiza su producción a través de su nuevo Centro para la Innovación en Bioprocesos en el Gran Boston, reduciendo el tiempo de entrega al cliente de cassettes de membrana personalizados. En Asia, los competidores domésticos —entre ellos Boln BioTech— aseguran financiamiento de capital de riesgo para escalar especialidades en cerámica y nanofiltración, con el objetivo de competir en precio con las importaciones mientras cumplen los estándares regionales de BPF.

Las capacidades de servicio ahora diferencian a los líderes: la validación en sitio, la integración de registros electrónicos de lotes y la logística de piezas de repuesto las 24 horas del día, los 7 días de la semana pesan enormemente en las puntuaciones de adquisición. Los proveedores que pueden asumir las cargas de documentación regulatoria para terapias novedosas obtienen el estatus de proveedor preferente con desarrolladores con recursos limitados, concentrando aún más la participación en la cima.

Líderes de la Industria de Filtración por Fibra Hueca

Repligen Corporation

Parker Hannifin Corp

Asahi Kasei Co Ltd

Danaher Corporation

Sartorius AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un claro espacio de oportunidad en plataformas de filtración y consumibles que reducen la fricción de validación y calidad mientras se adaptan al cambio hacia operaciones modulares y multiproducto. El QMSR de la FDA, vigente desde el 2 de febrero de 2026, alinea los requisitos de calidad de dispositivos en EE. UU. con la norma ISO 13485:2016. Para los proveedores, esto crea una vía más directa hacia paquetes de documentación listos para auditoría, soporte estandarizado de extraíbles/lixiviables para ensamblajes de un solo uso, y evidencia de validación de acceso digital que puede revisarse mediante flujos de evaluación remota.

En la pila tecnológica, las arquitecturas de filtración de afuera hacia adentro (OIF) en aplicaciones sanguíneas de fibra hueca son un foco de desarrollo orientado a reducir la obstrucción y la respuesta inflamatoria frente a los diseños de adentro hacia afuera. Esto abre espacio para nuevas químicas de superficie de membrana de próxima generación y carcasas más compactas que se ajustan a los conceptos de atención domiciliaria y portátil. Al mismo tiempo, el modelado computacional se utiliza cada vez más para optimizar la geometría de los dializadores de fibra hueca y los campos de flujo, favoreciendo iteraciones de diseño más rápidas y vínculos más claros entre las condiciones de operación y el daño a los componentes sanguíneos. Los proveedores que combinan innovación en membranas con servicios de diseño habilitados por modelado y datos de aplicación pueden diferenciarse en los casos de uso de dispositivos médicos y bioprocesos.

Desarrollos recientes del sector

- Julio de 2026: Asahi Kasei Life Science inició las actividades de construcción vinculadas a su anunciado proyecto de planta de hilado de filtros de eliminación de virus de fibra hueca Planova en la ciudad de Nobeoka, Japón, tras el anuncio del plan del año anterior. El proyecto respalda la disponibilidad de capacidad a largo plazo para la filtración de virus, un paso crítico para la fabricación de productos biológicos y terapias derivadas del plasma. El establecimiento de capacidad de hilado adicional también reduce el riesgo de suministro para los clientes que estandarizan en formatos de fibra hueca Planova.

- Noviembre de 2025: Parker Hannifin anunció un acuerdo definitivo para adquirir Filtration Group Corporation por 9.25 mil millones de USD. La transacción amplía la cartera y escala de filtración de Parker, fortaleciendo su posición en aplicaciones de filtración de alto valor que se superponen con las necesidades de fabricación de ciencias de la vida. Una base instalada y una plataforma de posventa más grandes también aumentan el poder de agrupación de hardware y consumibles de filtración.

- Mayo de 2024: Asahi Kasei Medical completó la construcción de su tercera planta de ensamblaje para filtros de eliminación de virus Planova en Nobeoka, Japón. La huella de ensamblaje adicional aumenta la resiliencia de fabricación y el rendimiento de los productos de filtración de virus de fibra hueca utilizados en la purificación de productos biológicos y derivados de la sangre. La expansión respalda un cumplimiento más rápido y reduce los cuellos de botella para los clientes que ejecutan procesos con alta carga de validación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de filtración de fibra hueca abarca los ingresos generados por la filtración por membrana de fibra hueca utilizada para separar, clarificar, concentrar o esterilizar líquidos en flujos de trabajo industriales y de ciencias de la vida. El valor se captura en el punto de venta de los módulos de filtración y unidades basadas en membrana suministradas a los usuarios finales.

Exclusiones del alcance: excluimos los productos de filtración que no utilizan membranas de fibra hueca, y también excluimos los consumibles de laboratorio que no forman parte de la unidad de filtración en sí.

Descripción general de la segmentación

- Por Material

- Polímero Sintético

- Polietersulfona (PES)

- Fluoruro de Polivinilideno (PVDF)

- Polisulfona (PS)

- Polipropileno (PP)

- Cerámica

- Alúmina

- Circonia

- Polímero Sintético

- Por Técnica

- Microfiltración

- Flujo Muerto

- Flujo Tangencial (TFF)

- Ultrafiltración

- Flujo Muerto

- Flujo Tangencial (TFF)

- Microfiltración

- Por Usuario Final

- Farmacéutico y Biotecnología

- Organizaciones de Investigación por Contrato/Clínica

- Institutos Académicos y de Investigación

- Por Aplicación

- Concentración de Proteínas y Diafiltración

- Clarificación / Cosecha Celular

- Producción de Virus / Partículas Similares a Virus (VLP)

- Filtración de Materias Primas

- Otras Aplicaciones

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza estableciendo reglas claras de conteo para la filtración de fibra hueca, y luego mapea los principales grupos de demanda que suelen adquirir estas unidades. Nos referimos a fuentes públicas que ayudan a validar las señales de actividad, como las guías de la FDA de EE. UU. y la EMA vinculadas a operaciones estériles y de bioprocesos, publicaciones de la EPA de EE. UU. y la OMS para tendencias de agua y aguas residuales, y UN Comtrade para verificaciones de dirección de importación y exportación relacionadas con el comercio de equipos de membrana y filtración.

También revisamos informes anuales de empresas, presentaciones para inversores, catálogos de productos y prensa acreditada para entender dónde se concentran los ingresos (membranas frente a módulos) y cómo tiende a moverse el precio según el formato. Cuando es necesario, extraemos datos financieros de empresas comparables y señales de noticias de una base de datos de suscripción paga, y utilizamos bases de datos de patentes para verificar la dirección de la actividad en materiales de membrana y diseño de módulos. Las fuentes enumeradas anteriormente son solo ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar el límite del mercado y traducir la demanda en una visión de ingresos que coincida con cómo se fijan precios y se venden los módulos de filtración en contratos reales. Hablamos con proveedores, distribuidores, integradores y usuarios finales en el procesamiento biofarmacéutico, organizaciones de investigación y equipos de tratamiento de agua, y luego volvemos a verificar los supuestos entre regiones para que se representen la adopción local y las bandas de precios.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos ejecutivos (CXO): 14% | APAC: 42% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 31% | EMEA: 31% |

| Actores más pequeños: 21% | Gerentes: 55% | Américas: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elabora mediante un enfoque de arriba hacia abajo y de abajo hacia arriba, donde los grupos de demanda de usuarios finales se reconstruyen a partir de indicadores de actividad y luego se verifican cruzadamente con señales del lado de la oferta. En el enfoque de arriba hacia abajo, traducimos la actividad de los flujos de trabajo en demanda de unidades, por ejemplo, pasos de bioprocesamiento que utilizan concentración de proteínas y diafiltración, necesidades de filtración relacionadas con virus o VLP, y adiciones de capacidad de tratamiento de agua que suelen usar módulos de fibra hueca.

Para mantener los totales realistas, corroboramos los resultados utilizando aproximaciones selectivas de abajo hacia arriba, como rangos de ASP muestreados por tipo de módulo, verificaciones de canal sobre patrones de adquisición, y una consolidación de sanidad a partir de exposiciones de ingresos públicamente visibles cuando pueden separarse. Las variables relevantes en este mercado incluyen el cambio de mezcla entre microfiltración y ultrafiltración, la división entre polímero sintético y material cerámico, la adopción de un solo uso en bioprocesamiento, los ciclos de limpieza y reemplazo que impulsan compras repetidas, y las adiciones de capacidad por región en ciencias de la vida y tratamiento municipal. Para la previsión, ejecutamos un análisis de escenarios en torno a una trayectoria de demanda central, y luego utilizamos la retroalimentación de expertos para mantener los supuestos fundamentados cuando el crecimiento se acelera o desacelera según el uso final. Cuando aparecen vacíos de datos en un país o segmento de usuario final, cubrimos la participación utilizando indicadores estrechamente relacionados (como la dirección de importación, la capacidad instalada y las razones de mercados comparables) y luego validamos nuevamente mediante llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se gestiona mediante verificaciones cruzadas repetidas para que la cifra final no dependa de un solo supuesto. Comparamos los totales modelados con señales independientes como la dirección comercial, las adiciones de capacidad visibles y la adopción documentada en pasos de bioprocesamiento regulados, y luego revisamos los valores atípicos por mezcla de unidades, precios o problemas de sincronización cambiaria.

Se completa una segunda revisión por parte de un analista antes de la aprobación final, y cualquier variación grande desencadena un nuevo contacto con expertos seleccionados para confirmar si el cambio es real o impulsado por el modelo. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos materiales que puedan modificar los precios, la disponibilidad de suministro o los tiempos de demanda. Antes de la entrega, un analista realiza una revisión nueva de las variables principales para que los clientes reciban la visión más actualizada.

Tamaño del mercado de filtración de fibra hueca según Mordor Intelligence frente a otras estimaciones publicadas

Las cifras del tamaño del mercado de filtración de fibra hueca pueden variar entre publicaciones, incluso cuando el nombre del producto parece similar, porque las reglas de conteo y los supuestos de tiempo difieren. Los principales factores suelen relacionarse con qué se incluye como ingresos de fibra hueca, qué año se trata como el punto de dimensionamiento actual, y cómo se aplica el precio entre las aplicaciones biofarmacéuticas y de agua.

Al rastrear el alcance a nivel de técnica y módulo, y actualizar las bandas de ASP basadas en entrevistas según el uso final, Mordor Intelligence mantiene el total de 2026 centrado en los módulos de filtración de fibra hueca en lugar de incluir formatos de membrana adyacentes o sistemas de filtración completos. Las diferencias también surgen cuando una fuente utiliza una ventana más corta que enfatiza los picos de demanda a corto plazo, aplica un momento de conversión de divisas diferente, o no vuelve a verificar los supuestos del ciclo de reemplazo frente a las prácticas de mantenimiento de los usuarios finales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.07 mil millones de USD (2026) | |

| Editor de Mercado Global A | 0.64 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar impulsores de demanda más amplios, lo que puede desplazar la captura de ingresos hacia gastos no relacionados con módulos y reducir la comparabilidad con el conteo exclusivo de módulos. |

| Firma de Análisis Industrial B | 0.78 mil millones de USD (2025) | Se basa en un año base diferente y probablemente aplica una interpretación más amplia de la filtración por membrana, lo que puede cambiar lo que se cuenta como fibra hueca frente a otras geometrías de membrana y alterar la curva implícita de precio por unidad. |

Entre las tres fuentes, la mayor parte de la brecha se explica por el año seleccionado para el dimensionamiento y el límite exacto del producto que se está contando. Cuando el alcance se mantiene estable en torno a los módulos de fibra hueca y se verifica frente a la mezcla de técnicas, la adopción por uso final y las bandas de precios realistas, el valor resultante es más fácil de rastrear y repetir en el trabajo de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de filtración por fibra hueca en 2031?

Se espera que alcance USD 2.090 millones, aumentando desde USD 940 millones en 2025 a una CAGR del 14,28%.

¿Qué segmento de material se expande más rápidamente en las membranas de fibra hueca?

Las membranas cerámicas crecen a una CAGR del 16,48% hasta 2031 debido a su durabilidad en ciclos de limpieza severos.

¿Por qué son importantes las CDMOs para la demanda futura de filtración?

Se prevé que concentren el 54% de la capacidad global de biológicos para 2028, consolidando el poder de compra y favoreciendo los skids de filtración estandarizados.

¿Cómo influye la fabricación continua en el diseño de la filtración?

Los biorreactores de perfusión requieren membranas que resistan el ensuciamiento durante campañas de varias semanas, lo que lleva a los proveedores a desarrollar módulos inteligentes y de larga vida con monitoreo en línea.

¿Qué impulsa el crecimiento de Asia-Pacífico en este sector?

La inversión gubernamental, la rápida expansión de capacidad por parte de las CDMOs locales y las plantas multinacionales en Corea del Sur y China están impulsando una CAGR regional del 15,42%.

Última actualización de la página el: