Tamaño y Participación del Mercado de Micro bombas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

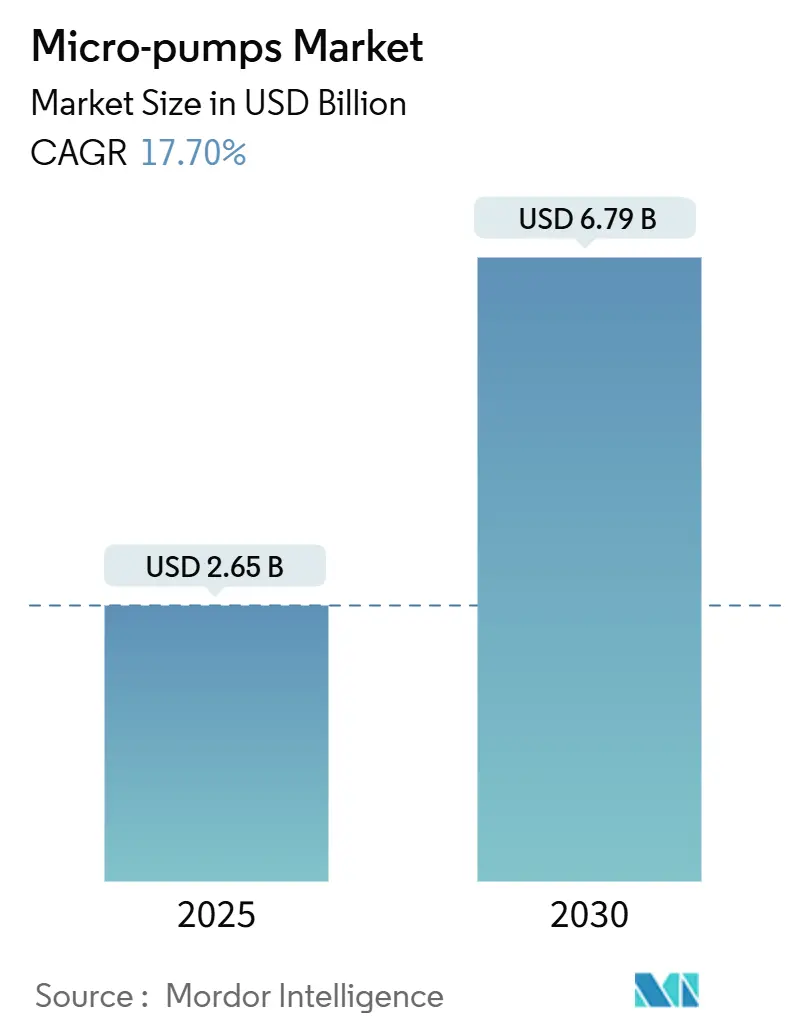

| Tamaño del Mercado (2025) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.70% CAGR |

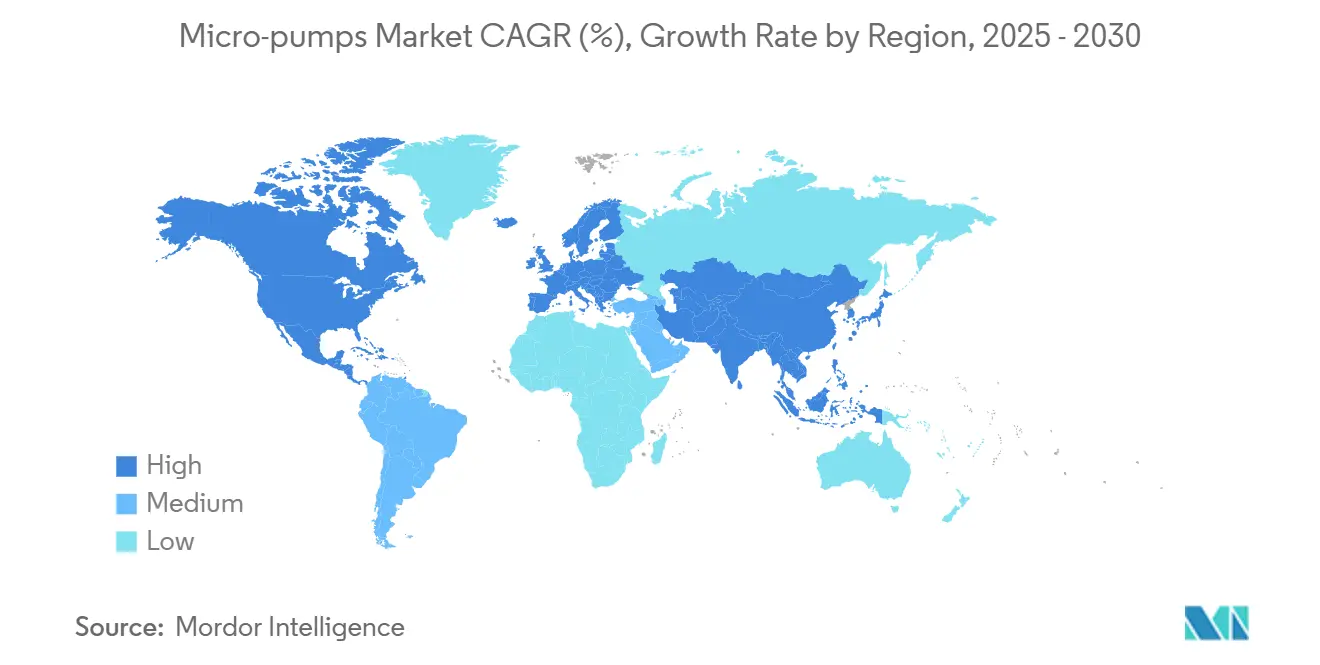

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Micro bombas por Mordor Intelligence

El tamaño del mercado de micro-bombas alcanzó USD 2.650 millones en 2025 y se prevé que ascienda a USD 6.790 millones en 2030, registrando una CAGR del 17,7% durante el período. El avance está respaldado por el impulso simultáneo hacia la miniaturización en los sectores sanitario, electrónico y de procesos industriales de precisión, todos los cuales dependen de tolerancias de manejo de fluidos más estrictas de las que pueden lograr las bombas a escala macro. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aclaró las vías de desarrollo para el hardware de administración de fármacos en 2024, reduciendo la incertidumbre regulatoria para los sistemas de infusión implantables activos y portátiles. Al mismo tiempo, la cadena de suministro más amplia de sistemas microelectromecánicos (MEMS) mantiene la integración a nivel de chip en una pronunciada trayectoria de reducción de costos, aunque el envasado sigue absorbiendo más del 80% de los presupuestos de producción de dispositivos. El sector sanitario mantiene el liderazgo en ingresos gracias a los programas de gestión de enfermedades crónicas que incorporan cada vez más depósitos de fármacos microfluídicos. En contraste, los usos de gestión térmica en computación de alto rendimiento representan ahora la oportunidad de mayor crecimiento a medida que los procesadores superan el umbral de diseño térmico de 700 W. A nivel regional, América del Norte capta la mayor participación de ingresos gracias a su sólida infraestructura de ensayos clínicos y marcos de reembolso, mientras que Asia-Pacífico crece más rápidamente debido a la financiación soberana para la autosuficiencia en semiconductores y la fabricación por contrato a gran escala.

Conclusiones Clave del Informe

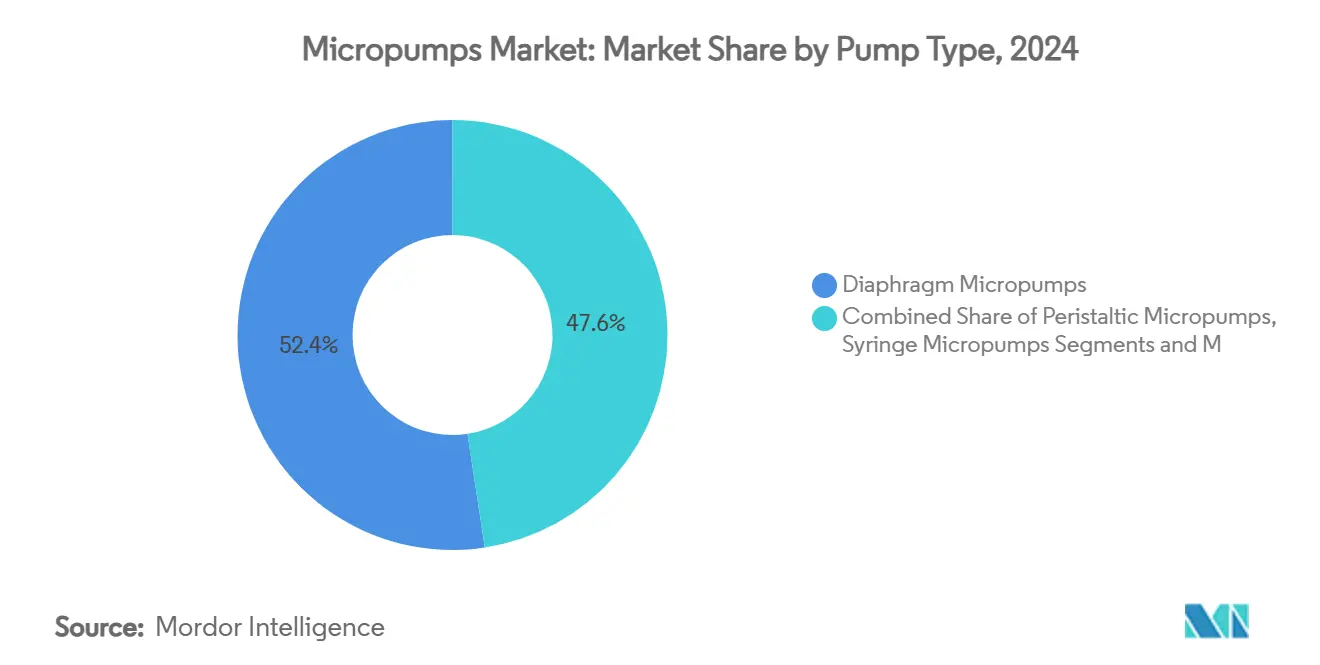

- Por tipo de bomba, las micro-bombas de diafragma captaron el 46,2% de la participación del mercado de micro-bombas en 2024; se proyecta que las micro-bombas piezoeléctricas lideren el crecimiento con una CAGR del 18,2% hasta 2030.

- Por principio de actuación, los dispositivos accionados mecánicamente mantuvieron una participación de ingresos del 52,4% en 2024, mientras que se prevé que las variantes electrostáticas avancen a una CAGR del 16,2% hasta 2030.

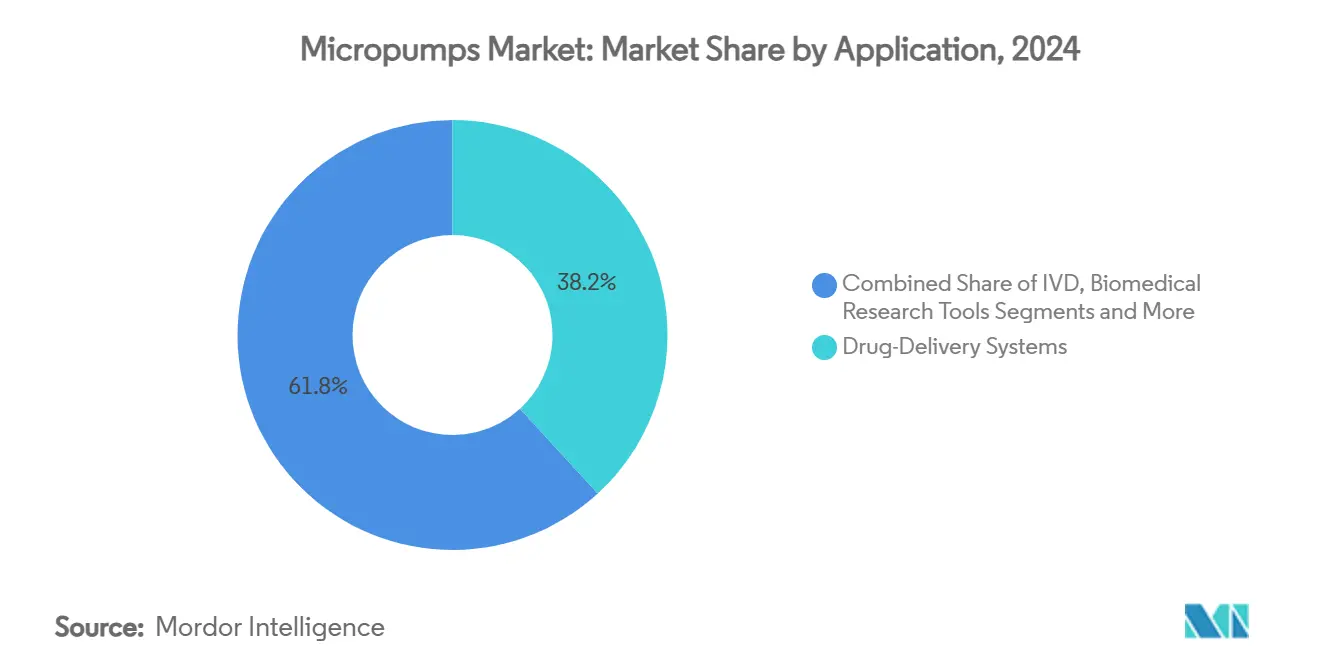

- Por aplicación, los sistemas de administración de fármacos representaron una participación del 38,2% del tamaño del mercado de micro-bombas en 2024 y se están expandiendo a una CAGR del 17,4% hasta 2030, impulsados por plataformas de infusión de insulina y oncología.

- Por industria de usuario final, el sector sanitario y de ciencias de la vida lideró con el 42,7% de la participación del mercado de micro-bombas en 2024; se prevé que electrónica y semiconductores alcancen la CAGR de segmento más alta del 15,3% hasta 2030.

- Por geografía, América del Norte controló el 35,8% de los ingresos de 2024, mientras que se espera que Asia-Pacífico registre la CAGR regional más sólida del 16,9% durante el período de perspectiva.

Tendencias e Información del Mercado Global de Micro bombas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Miniaturización de Dispositivos Portátiles e Implantables | +3.20% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente Demanda de Microfluídica para Diagnóstico en el Punto de Atención y Diagnóstico In Vitro | +2.80% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de Administración Precisa de Fármacos Impulsada por Enfermedades Crónicas | +2.10% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Financiación Gubernamental de I+D para Plataformas de Laboratorio en Chip | +1.90% | Núcleo de Asia-Pacífico, con extensión a América del Norte y la UE | Mediano plazo (2-4 años) |

| Gestión Térmica Basada en MEMS en Semiconductores | +2.40% | Centros de fabricación de Asia-Pacífico, despliegue global | Corto plazo (≤ 2 años) |

| Adopción de Monitores de Presión Arterial sin Manguito con Micro bombas Integradas | +1.80% | Global, liderado por los mercados de consumo de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización de Dispositivos Portátiles e Implantables

Se proyecta que los ingresos de BioMEMS alcancen USD 24.500 millones para 2030, con micro-bombas de actuación piezoeléctrica que sirven como impulsores de fluidos de facto para algoritmos de insulina subcutánea, marcapasos sin cables y sensores de presión pulmonar.[1]Vibhor Kumar, "Avances en Dispositivos BioMEMS Portátiles e Implantables," mdpi.com Los polímeros conductores y los sustratos biodegradables reducen el área de la placa y abren nuevos factores de forma, mientras que las radios Bluetooth de Baja Energía integradas transmiten datos de dosificación a paneles de control en la nube para los médicos. Las plataformas de estimulación sin cables como Micra han reportado bajas puntuaciones de complicaciones y eliminan el riesgo de extracción de cables observado en los marcapasos convencionales. Los monitores inalámbricos de la arteria pulmonar como CardioMEMS demuestran además cómo la telemetría sin batería se integra bien con las cámaras de fluido pasivas, reduciendo las readmisiones por insuficiencia cardíaca en pacientes elegibles. Los obstáculos restantes incluyen la captación de energía para implantes crónicos y las auditorías regulatorias en múltiples jurisdicciones. Sin embargo, el cálculo general de costo-beneficio favorece la adopción de micro-bombas a medida que los hospitales migran de modelos de atención episódica a continua.

Creciente Demanda de Microfluídica para Diagnóstico en el Punto de Atención y Diagnóstico In Vitro

Las marcas de diagnóstico en el punto de atención comercializadas durante la emergencia de la COVID-19 han establecido nuevas líneas de base de expectativas de los usuarios en cuanto a velocidad de ensayo, volumen de muestra y portabilidad.[2]Abdul Raffay Khan, "Diagnóstico en el Punto de Atención: Mercado y Tendencias Futuras," frontiersin.org Las micro-cámaras capaces de mover muestras de sub-microlitro mediante diafragmas piezoeléctricos ahora logran paridad de sensibilidad con los inmunoensayos de laboratorio central, acortando la identificación de sepsis a menos de 60 minutos. En Asia-Pacífico, los programas de adquisición gubernamental para clínicas comunitarias priorizan dispositivos con rutinas de calibración integradas que toleran las variaciones locales de humedad. Los líderes de la industria Abbott y Siemens ahora incluyen paneles de control en la nube, lo que permite a los funcionarios de epidemiología mapear brotes en tiempo casi real. Los obstáculos persisten en torno a la vida útil de los reactivos y las corrientes de residuos de cartuchos. Aun así, la evidencia de campo muestra que el bombeo a micro-escala puede duplicar las tasas de detección de analitos al reducir el volumen muerto en comparación con las tiras impulsadas por capilaridad.

Adopción de Administración Precisa de Fármacos Impulsada por Enfermedades Crónicas

Los cartuchos activados osmóticamente y las tuberías en T con bombeo piezoeléctrico convergen en el parche modular SUSTAIN, que ofrece infusiones basales de una semana de duración seguidas de eventos de bolo activados por el médico para protocolos de oncología y endocrinología.[3]Wei Chen, "Sistema de Boquilla Implantable con Activación Secuencial," science.org La alianza de Gerresheimer con Adamant Health superpone puntuaciones de temblor mediante aprendizaje automático sobre los perfiles de infusión para el Parkinson, creando un sistema de bucle cerrado que modifica las dosis de apomorfina cada 30 minutos, una mejora respecto a los calendarios de titulación estáticos. En diabetología, la convergencia bomba-sensor ha reducido las métricas de tiempo en rango por debajo del umbral de hipoglucemia de 70 mg/dL en ensayos multinacionales, incentivando a los pagadores a suscribir la administración automatizada de insulina. Los problemas de biocompatibilidad y encapsulación inmune aún desafían la longevidad del dispositivo, pero los primeros enfoques de diseño para el desmontaje apuntan a esquemas de recuperación de economía circular que podrían desbloquear créditos de reembolso.

Financiación Gubernamental de I+D para Plataformas de Laboratorio en Chip

Los ministerios chinos y surcoreanos destinaron colectivamente más de USD 1.900 millones para consorcios de laboratorio en chip entre 2024 y 2025, impulsando empresas derivadas universitarias centradas en la generación de gradientes de gas en SlipChip y la fabricación de nanopartículas lipídicas. Las tiradas de obleas subsidiadas en líneas MEMS de 200 mm permiten a las empresas emergentes iterar canales y cámaras de bomba sin comprometerse con lotes piloto de seis cifras. En India y Singapur, las convocatorias de financiación enfatizan los analizadores ambientales de fuente puntual que pueden acoplarse a drones o sondas de agua desechables. La afluencia de capital público reduce las métricas de tiempo hasta el prototipo funcional y crea oportunidades de licenciamiento con riesgo reducido para las empresas multinacionales de dispositivos que prefieren las adquisiciones en etapas avanzadas sobre la I+D interna de horizonte abierto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Fabricación y Envasado | -2.90% | Global, más agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Ciclos de Validación Regulatoria para Implantables Activos | -1.70% | Jurisdicciones regulatorias de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Volatilidad en la Cadena de Suministro de Cerámica Piezoeléctrica Especializada | -1.40% | Global, con exposición crítica en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites de Disipación de Calor en el Bombeo Micro-viscoso de Alto Caudal | -0.80% | Global, que afecta particularmente a las aplicaciones de alto rendimiento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Fabricación y Envasado

El envasado sigue siendo el principal impulsor de costos porque las estructuras MEMS divergen de la lógica de silicio puro, lo que obliga a realizar pasos de unión de tapas a medida y alineación de puertos fluídicos que las líneas CMOS estándar no pueden acomodar. El riesgo de rendimiento en sala limpia aumenta cada vez que los recubrimientos biocompatibles entran en la pila, lo que lleva los presupuestos de densidad de defectos más allá de las tolerancias típicas de los circuitos integrados. Como resultado, las curvas de costos se aplanan solo cuando la producción anualizada supera los 5 millones de unidades, un nivel de producción que actualmente menos de diez proveedores alcanzan. Las alianzas industriales están explorando tapas de fritado de vidrio y vías a través del silicio para reducir el número de estaciones de ensamblaje, pero la economía de avance probablemente esperará a las celdas de envasado a nivel de oblea híbrida que actualmente se están probando en Taiwán.

Ciclos de Validación Regulatoria para Implantables Activos

Las bases de datos de vigilancia poscomercialización registraron 1,7 millones de lesiones vinculadas a dispositivos médicos en los Estados Unidos, lo que llevó a la FDA a intensificar el seguimiento de seguridad a nivel de muestra.[4]Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Sistema de Vigilancia Poscomercialización de la FDA," gao.gov Los implantables activos requieren evidencia rigurosa de biocompatibilidad desde el banco hasta el ser humano, lo que extiende los plazos de los procedimientos 510(k) y PMA. El recorrido del neuroestimulador VIVISTIM desde la presentación del expediente hasta la aprobación de comercialización abarcó 2.719 días, poniendo de relieve los obstáculos que también enfrentan los implantes fluídicos. La guía provisional de 2024 sobre Resultados Esenciales de Administración de Fármacos ahora exige documentación del historial de diseño que rastrea la precisión de la bomba durante la vida útil de la batería, lo que añade tiempo de laboratorio por adelantado pero promete inspecciones más fluidas posteriormente. Los innovadores más pequeños a menudo carecen del colchón de capital para ciclos tan prolongados, lo que ralentiza la entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: El Liderazgo Piezoeléctrico Mantiene el Impulso

Las micro-bombas de diafragma contribuyeron con el 46,2% de los ingresos de 2024, convirtiéndolas en el componente individual más grande del tamaño del mercado de micro-bombas. Las variantes de efecto Coriolis sin válvulas ahora superan 1,7 mL/min bajo formas de onda de voltaje optimizadas, validando su transferencia a plumas de infusión ambulatoria. Las arquitecturas de diafragma siguen siendo relevantes donde la contrapresión es impredecible, particularmente en vaporizadores de anestesia veterinaria. Las bombas de formato de jeringa siguen siendo un elemento básico de laboratorio debido a su precisión volumétrica absoluta, aunque su huella discreta las descalifica para dispositivos portátiles de muñeca. La investigación emergente que acopla pilas piezoeléctricas a microagujas huecas promete vacunación intradérmica de alta precisión con transitorios de sub-segundo, aumentando las campañas de salud pública que deben vacunar en entornos no clínicos.

La ciencia de materiales piezoeléctricos está evolucionando junto con los factores de forma. Las cerámicas PZT comerciales ahora se benefician de tratamientos de polarización en corriente continua que elevan los coeficientes d₃₃ un 12% y aumentan los puntos de Curie, permitiendo el funcionamiento continuo a 150 °C, algo crítico para los módulos de enfriamiento de semiconductores. Los cartuchos de bomba de un solo uso como el Quattroflow QB2-SD de Dover abordan las preocupaciones de contaminación de las Buenas Prácticas de Fabricación Actuales en la producción de biológicos y aceleran los cambios de lote en las plantas de terapia celular. Los estudios sobre lubricación activa muestran que las micro-bombas piezoeléctricas pueden dosificar disparos de 0,8 μL de aceite en micro-engranajes, abriendo una fuente de ingresos adyacente en subensamblajes mecánicos de precisión.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Principio de Actuación: Fiabilidad Mecánica frente a Precisión Electrostática

Los esquemas mecánicos, incluidos los diafragmas piezoeléctricos y los micro-motores de engranajes, aportaron el 52,4% del valor total en 2024, reforzando su papel en aplicaciones de costo moderado y alto desgaste, como las bombas de fármacos ambulatorias. La actuación electrostática, aunque representa una base instalada menor, se proyecta que se expanda a una CAGR del 16,2% gracias al bajo consumo de energía y la fabricación compatible con CMOS. Los chips de microfluídica de silicio que utilizan actuadores electrotérmicos en forma de V demuestran tiempos de respuesta inferiores a 40 ms, ilustrando la ventaja de velocidad sobre las válvulas solenoides.

Los enfoques magnetohidrodinámicos y electroosmóticos están creando oportunidades de nicho donde los flujos sin iones o las cámaras no mecánicas son obligatorias, como en la perfusión de optogenética. Sin embargo, se enfrentan a mayores requisitos de voltaje de accionamiento y restricciones de conductividad del fluido. Mientras tanto, la investigación sobre resonadores MEMS apilados abre la puerta a matrices electrostáticas-piezoeléctricas híbridas que podrían combinar densidad de fuerza con precisión de nanolitros. La división tecnológica sugiere una estrategia de coexistencia: las bombas mecánicas abordan la macrodosificación de alto caudal, mientras que los módulos electrostáticos refinan las etapas de micro-dosificación en el mismo dispositivo.

Por Aplicación: Dominio de la Administración de Fármacos, Aceleración del Enfriamiento Electrónico

Los sistemas de administración de fármacos representaron el 38,2% de la participación del mercado de micro-bombas en 2024, anclados por infusiones de insulina, oncología y neuroestimulación. La claridad regulatoria tras la guía de Resultados Esenciales de Administración de Fármacos proporcionó a los fabricantes de equipos originales una lista de verificación de diseño-verificación predecible, acelerando el tiempo hasta la autorización para los autoinyectores conectados. Las bombas de parche ahora almacenan cartuchos de múltiples fármacos y cambian automáticamente según la retroalimentación del sensor de glucosa portátil, reduciendo la intervención del usuario.

El enfriamiento electrónico está escalando más rápidamente con una CAGR del 17,4%, ya que las placas frías basadas en líquido migran desde las salas de datos de hiperescala hacia la electrónica de consumo delgada y ligera. Las cámaras de vapor de carburo de silicio emparejadas con micro-bombas redujeron los valores de resistencia térmica a un tercio de los equivalentes de aleta disipadora, manteniendo gradientes de 4 K entre el dado y la tapa en pruebas de campo. El impulso paralelo es visible en los cartuchos de detección bacteriana rápida para diagnóstico in vitro. Los chips microfluídicos en espiral generan bibliotecas de nanopartículas lipídicas a 960 mL/h, una escala adecuada para campañas de vacunas estacionales. Las aplicaciones de monitoreo ambiental explotan los mezcladores de onda acústica superficial para detectar picos de nitrato en el escurrimiento de riego en 90 segundos, prometiendo una nueva vía de ingresos vinculada al cumplimiento de la regulación climática.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Primacía del Sector Sanitario, Auge de la Electrónica

El sector sanitario y de ciencias de la vida retuvo el 42,7% de la facturación de 2024, reflejando la demanda continua de herramientas de gestión de enfermedades crónicas que priorizan la comodidad del paciente. Los kits de monitoreo remoto de pacientes ahora incorporan micro-depósitos que despachan autónomamente medicamentos de rescate cuando la inteligencia artificial detecta arritmia o inicio de asma. La fabricación continua farmacéutica utiliza matrices de bombas para modular la estequiometría de reactivos, garantizando la calidad de liberación en tiempo real.

El grupo de electrónica y semiconductores prevé la trayectoria más pronunciada con una CAGR del 15,3% hasta 2030, a medida que los dispositivos móviles integran inteligencia artificial generativa en el dispositivo y necesitan soluciones superiores de evacuación de calor. Las pilas de memoria de alto ancho de banda en tarjetas gráficas dependen de micro-bucles centrados en piezoelectricidad para limitar las temperaturas de unión. Los sectores de procesos químicos adoptan microsistemas peristálticos robustos para la corrección de pH en línea, mientras que los ingenieros aeroespaciales prueban bombas ultraligeras en el acondicionamiento de combustible criogénico. Los proyectos piloto de tecnología agrícola montan bombas piezoeléctricas en drones con sensores para dispensar dosis de micro-litros de soluciones nutritivas, ilustrando la innovación intersectorial.

Análisis Geográfico

América del Norte mantuvo el 35,8% de los ingresos de 2024 gracias a la solidez de los sistemas de calidad alineados con la FDA, las canalizaciones de investigación académica y los reembolsos que fomentan las terapias en el hogar. El acceso al capital de riesgo acelera la prueba de concepto hasta los ensayos fundamentales, pero los mercados laborales ajustados y las tarifas más altas de arrendamiento de salas limpias elevan el costo por dado. Iniciativas gubernamentales como ARPA-H financian prototipos de detección de cáncer microfluídica, alineando los objetivos de salud pública con los intereses comerciales.

Se proyecta que Asia-Pacífico registre una CAGR del 16,9%, la más rápida de cualquier región, respaldada por políticas soberanas de semiconductores en China, Japón y Corea del Sur. Los fabricantes por contrato aprovechan las fábricas MEMS existentes para poner en marcha líneas microfluídicas con una inversión de capital mínima. Los ministerios regionales cofinancian proyectos de SlipChip y nanopartículas lipídicas que responden tanto a las agendas de biofarmacéutica como de bioprotección de defensa. El aumento de los ingresos y una demografía envejecida amplían la base direccionable para el diagnóstico en el punto de atención. Los choques en la cadena de suministro aún acechan en cerámicas especializadas y pasta de plata, pero los marcos de múltiples fuentes mitigan parcialmente los riesgos de concentración.

Europa mantiene una adopción constante respaldada por la armonización del Reglamento de Dispositivos Médicos y el alto gasto sanitario per cápita. Los titulares del sector automotriz y aeroespacial son pioneros en la aviación refrigerada por micro-bombas, aprovechando los fondos del programa Horizonte de la UE. Los códigos de sostenibilidad incentivan la integración de micro-bombas en sondas de calidad del agua para despliegues de ciudades inteligentes. Oriente Medio y África y América del Sur registran una demanda incipiente pero creciente, particularmente a medida que los centros oncológicos regionales adoptan dispositivos de infusión portátiles para atender a poblaciones rurales. La volatilidad cambiaria y los regímenes regulatorios divergentes extienden el tiempo de comercialización, aunque los programas de salud multilaterales mejoran gradualmente la transparencia en las adquisiciones.

Panorama Competitivo

El sector de las micro-bombas está moderadamente fragmentado. Los cinco principales proveedores representan conjuntamente un estimado del 38% de los ingresos globales, dejando espacio para participantes especializados que apuntan a sub-nichos de alto margen. Los actores se diferencian por la física de actuación propietaria, los kits estériles de un solo uso y la integración de sensores incorporados. La colaboración de Sensirion en febrero de 2025 con TTP Ventus combina bombas de caudal ultra-bajo con sensores de caudal CMOS para crear controladores de bucle cerrado capaces de una precisión de caudal de ±2% a 100 μL/min, una especificación valorada en los intercambios de medios de terapia celular. La desinversión de IDEX en 2024 de Micropump Inc. señala un cambio hacia la racionalización de plataformas, concentrando recursos en válvulas de dosificación de alta presión.

El apetito por fusiones y adquisiciones sigue siendo alto. La adquisición de Kern Microtechnik por parte de AMETEK aporta mecanizado de sub-micras que se traduce directamente en geometrías de cámara de bomba más precisas, dando a AMETEK una ventaja en el lado de la oferta. Dover, a través de su línea Quattroflow, capitaliza el auge del bioprocesamiento de un solo uso ofreciendo cartuchos de conexión y uso validados a 50 psi de contrapresión. Mientras tanto, las empresas emergentes basadas en cerámica promocionan pilas de película delgada sin PZT para atraer a clientes preocupados por las regulaciones de toxicidad. Las bombas listas para la nube equipadas con módulos Wi-Fi/BLE acumulan datos de ciclo de trabajo del mundo real, permitiendo a los proveedores pivotar hacia modelos de suscripción de servicio como software que añaden ingresos de anualidades.

Las oportunidades de espacio en blanco permanecen en la detección ambiental, la utilización de recursos in situ en la Luna y la micro-propulsión para CubeSats. Las barreras se centran en financiar largos ciclos de validación y certificar bombas para temperaturas extremas o radiación. Los proveedores que dominen las colaboraciones interdisciplinarias con empresas de algoritmos de inteligencia artificial y laboratorios de biopolímeros están posicionados para superar a los competidores centrados en la integración mecánica.

Líderes de la Industria de Micro bombas

Takasago Electric Inc.

TTP Ventus (The Lee Company)

KNF Neuberger

Bartels Mikrotechnik

Fluigent SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Sensirion AG se asoció con TTP Ventus para combinar el sensor de caudal de líquido SLF3x con kits de Disc Pump, logrando regulación de caudal en bucle cerrado para microfluídica de I+D.

- Febrero de 2025: PSG Biotech de Dover Corporation presentó la micro-bomba de un solo uso Quattroflow QB2-SD dirigida a lotes biofarmacéuticos sensibles a la contaminación.

- Agosto de 2024: IDEX Corporation finalizó la venta de Micropump Inc., agudizando su enfoque en las tecnologías de dosificación principales.

Alcance del Informe Global del Mercado de Micro bombas

| Micro bombas de Diafragma |

| Micro bombas Peristálticas |

| Micro bombas de Jeringa |

| Micro bombas Piezoeléctricas |

| Otros |

| Mecánico |

| Piezoeléctrico |

| Electrostático |

| Magneto/Electrohidrodinámico |

| Otros |

| Sistemas de Administración de Fármacos |

| Diagnóstico In Vitro |

| Herramientas de Investigación Biomédica |

| Enfriamiento de Micro-electrónica |

| Impresión Industrial por Inyección de Tinta |

| Salud y Ciencias de la Vida |

| Electrónica y Semiconductores |

| Química y Procesos |

| Monitoreo Ambiental |

| Automotriz y Aeroespacial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Bomba | Micro bombas de Diafragma | |

| Micro bombas Peristálticas | ||

| Micro bombas de Jeringa | ||

| Micro bombas Piezoeléctricas | ||

| Otros | ||

| Por Principio de Actuación | Mecánico | |

| Piezoeléctrico | ||

| Electrostático | ||

| Magneto/Electrohidrodinámico | ||

| Otros | ||

| Por Aplicación | Sistemas de Administración de Fármacos | |

| Diagnóstico In Vitro | ||

| Herramientas de Investigación Biomédica | ||

| Enfriamiento de Micro-electrónica | ||

| Impresión Industrial por Inyección de Tinta | ||

| Por Industria de Usuario Final | Salud y Ciencias de la Vida | |

| Electrónica y Semiconductores | ||

| Química y Procesos | ||

| Monitoreo Ambiental | ||

| Automotriz y Aeroespacial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de micro-bombas en 2030?

Se prevé que el sector alcance USD 6.790 millones en 2030 sobre la base de una CAGR del 17,7%.

¿Qué tipo de bomba genera actualmente los mayores ingresos?

Los diseños piezoeléctricos lideran con el 52,4% de la facturación de 2024 debido a su amplia aplicabilidad en tareas médicas y de enfriamiento.

¿Por qué se espera que Asia-Pacífico crezca más rápido que otras regiones?

Las políticas soberanas de semiconductores, la gran capacidad de fabricación y el creciente acceso a la atención sanitaria se combinan para producir una CAGR regional del 16,9%.

¿Qué aplicación se está expandiendo más rápidamente?

El enfriamiento electrónico avanza a una CAGR del 17,4% a medida que los bucles de líquido desplazan el enfriamiento por aire en los centros de datos y los dispositivos móviles.

¿Cómo afectan los ciclos regulatorios a las micro-bombas implantables activas?

Los períodos de validación prolongados, que a veces superan los 2.700 días, elevan los costos de desarrollo y retrasan el tiempo de comercialización, aunque la nueva guía de la FDA tiene como objetivo agilizar los pasos de verificación.

¿Qué desafíos de materiales enfrentan los productores de micro-bombas piezoeléctricas?

La volatilidad del suministro de polvos de titanato zirconato de plomo impulsa la doble fuente de suministro y la investigación de materiales alternativos de película delgada con densidades de energía comparables.

Última actualización de la página el: