Tamaño y Participación del Mercado de Gestión de Residuos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

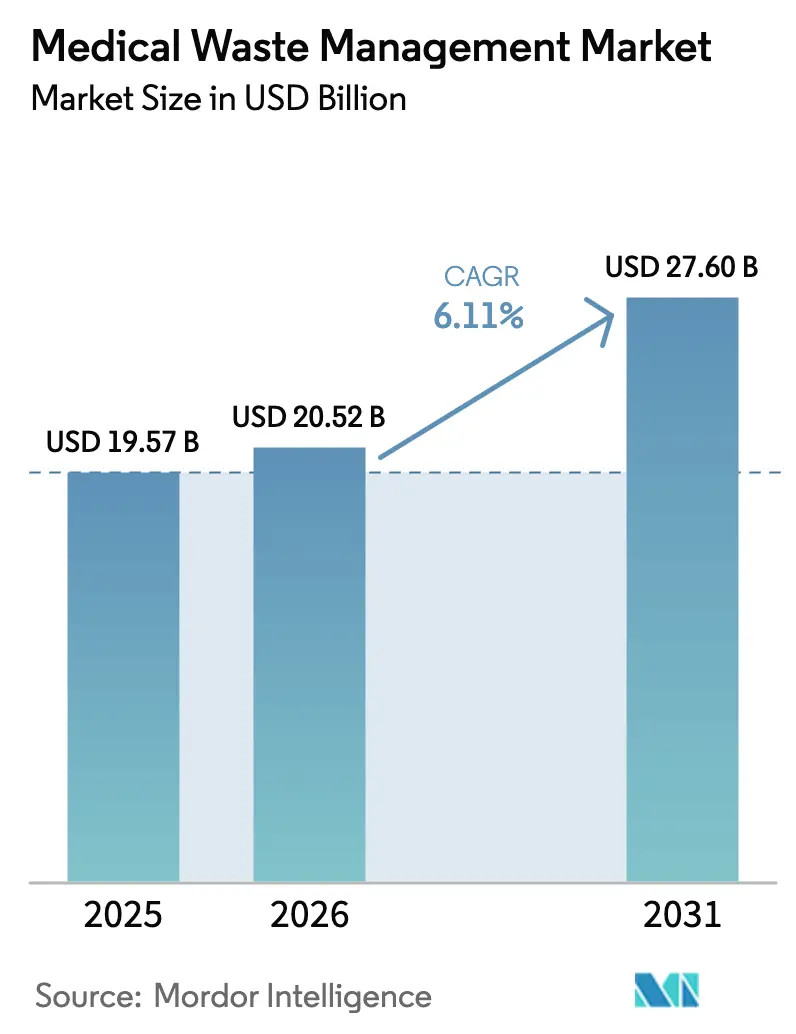

| Tamaño del Mercado (2026) | 20.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos Médicos por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos Médicos se estima en USD 20,52 mil millones en 2026, y se espera que alcance USD 27,60 mil millones en 2031, a una CAGR del 6,11% durante el período de pronóstico (2026-2031).

El aumento de los volúmenes de residuos biomédicos, las regulaciones de disposición más estrictas y la creciente adopción de la externalización continúan impulsando el mercado de gestión de residuos médicos, mientras que la evolución de las normas de divulgación ESG presiona a los proveedores de servicios para cuantificar las emisiones. La consolidación —destacada por la adquisición de Stericycle por parte de Waste Management por USD 7,2 mil millones— señala un cambio hacia servicios ambientales integrados, aunque la presión sobre los márgenes persiste donde los compradores municipales renegocian los precios. Los mandatos de economía circular de Europa y las leyes de contenido reciclado de California están impulsando la penetración del reciclaje, mientras que los manifiestos digitalizados en China e India crean demanda de soluciones de rastreo habilitadas por IoT. La diferenciación competitiva está pasando de la mera densidad de rutas hacia la transparencia de datos, la innovación en tratamiento interno y los programas de reciclaje de ciclo cerrado.

Conclusiones Clave del Informe

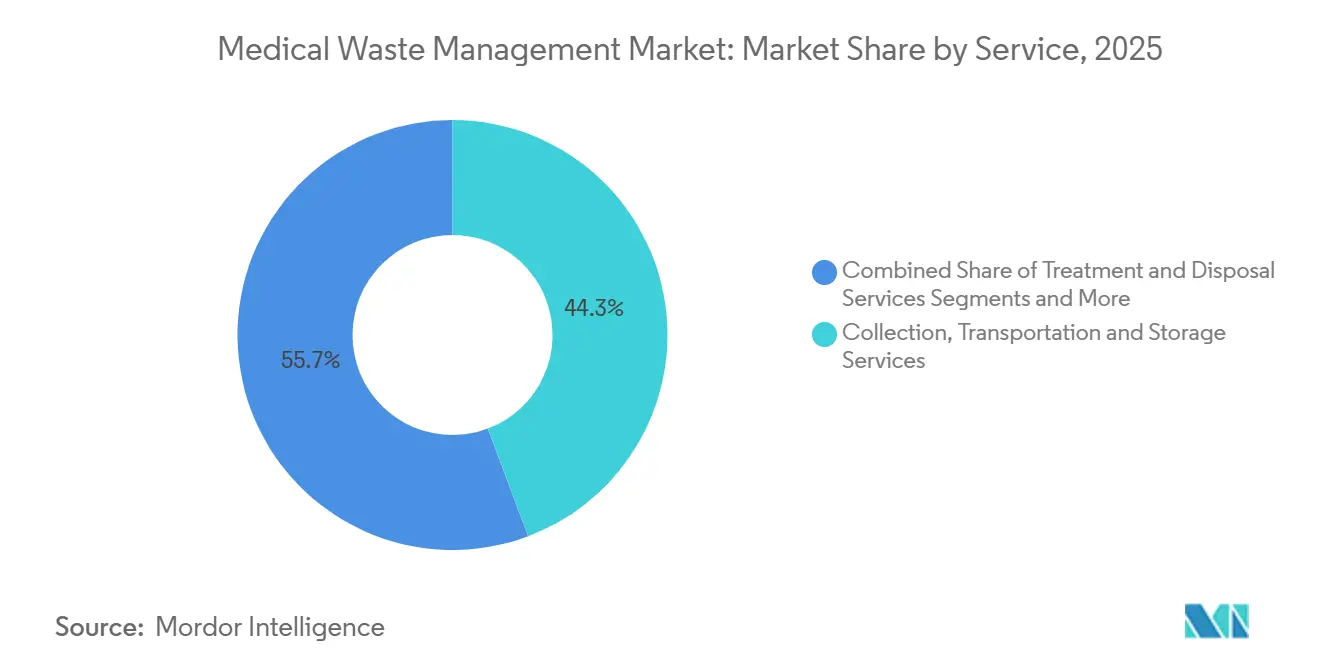

- Por servicio, la recolección, el transporte y el almacenamiento lideraron con una participación de ingresos del 44,26% en 2025; se proyecta que el reciclaje se expandirá a una CAGR del 8,64% hasta 2031.

- Por tipo de residuo, los flujos no peligrosos representaron el 81,56% del volumen en 2025, mientras que se prevé que los residuos infecciosos y patológicos crezcan a una CAGR del 10,06% hasta 2031.

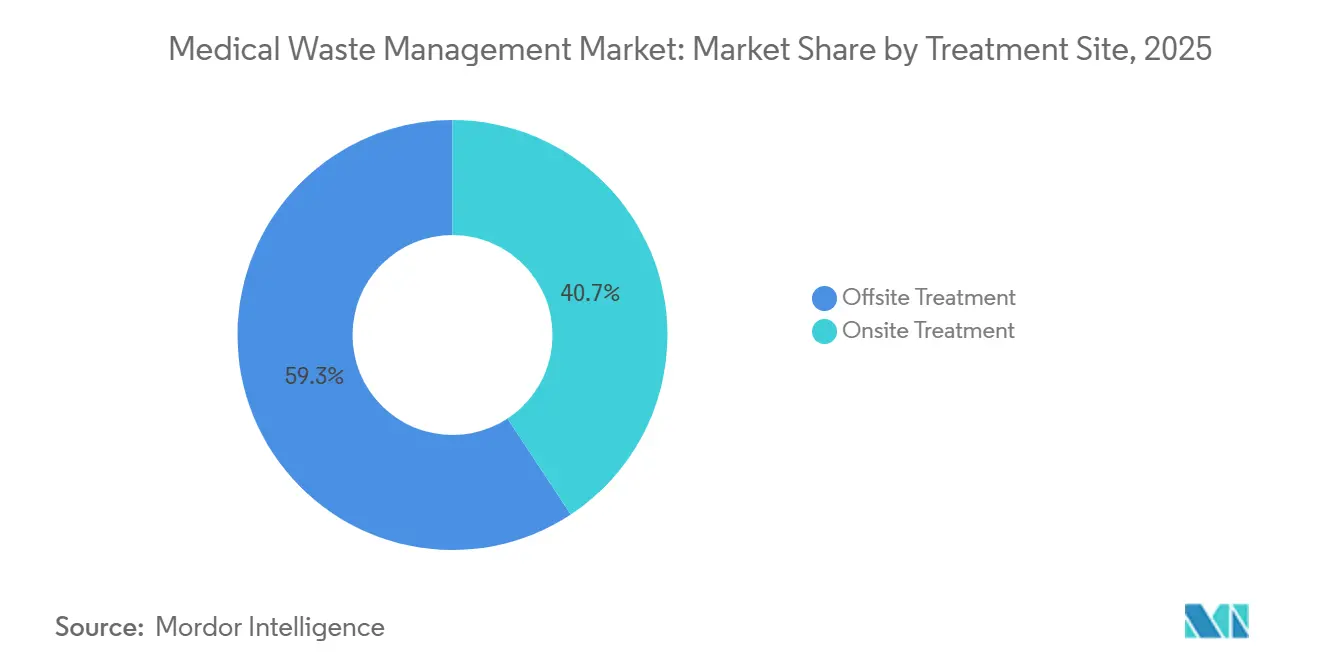

- Por sitio de tratamiento, las instalaciones externas mantuvieron una participación del 59,27% en 2025; se espera que los sistemas de autoclave y microondas internos avancen a una CAGR del 9,91% hasta 2031.

- Por generador de residuos, los hospitales y laboratorios de diagnóstico produjeron el 61,63% de los residuos en 2025, mientras que las empresas farmacéuticas y de biotecnología están previstas para una CAGR del 8,85% hasta 2031.

- Por geografía, América del Norte captó el 31,76% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para acelerar a una CAGR del 9,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Residuos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen de residuos sanitarios y biomédicos | +1.2% | Global, con presión aguda en APAC y MEA | Mediano plazo (2-4 años) |

| Regulaciones de disposición multijurisdiccionales estrictas | +1.0% | América del Norte, UE, China, India | Largo plazo (≥ 4 años) |

| Externalización a proveedores de servicios especializados de terceros | +0.9% | América del Norte, Europa Occidental, APAC urbano | Mediano plazo (2-4 años) |

| Aumento de residuos de diagnóstico domiciliario descentralizado y en el punto de atención | +0.7% | América del Norte, UE, Japón, Australia | Corto plazo (≤ 2 años) |

| Residuos de riesgo de contaminación en la fabricación de biotecnología y terapia celular | +0.6% | América del Norte, UE, Singapur, Corea del Sur | Largo plazo (≥ 4 años) |

| Demanda de trazabilidad habilitada por IoT e informes ESG | +0.5% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Residuos Sanitarios y Biomédicos

Las instalaciones sanitarias globales generaron aproximadamente 2,6 millones de toneladas métricas de residuos en 2025, y la Organización Mundial de la Salud proyecta un aumento del 15% para 2030 a medida que se expande la capacidad de camas en los mercados emergentes.[1]Organización Mundial de la Salud, "Hoja Informativa sobre Residuos de la Atención Sanitaria," OMS, who.intSolo India añadió 150.000 camas en 2024, incorporando 82.000 toneladas métricas de nuevos flujos de residuos anuales. Los hospitales de primer nivel en China reportaron un aumento del 12% en residuos infecciosos en 2025 debido al incremento de los volúmenes de quimioterapia e imágenes diagnósticas. Estos aumentos sobrecargan la capacidad de tratamiento autorizada, donde la obtención de nuevas licencias para incineradoras suele superar los tres años. Los picos de precios en el mercado spot resultantes alientan a los hospitales a explorar la esterilización interna para protegerse contra la escasez de transporte.

Regulaciones de Disposición Multijurisdiccionales Estrictas

La revisión de 2024 de la EPA de EE. UU. del 40 CFR Parte 60 redujo los límites de partículas a 0,015 gr/dscf, obligando a 18 incineradoras a invertir hasta USD 5 millones cada una en depuradores para 2025.[2]Agencia de Protección Ambiental de EE. UU., "Incineradoras de Residuos Hospitalarios/Médicos/Infecciosos," EPA, epa.gov La Directiva Marco de Residuos de Europa exige un 55% de reciclaje para 2030, extendiendo la responsabilidad a los envases médicos no peligrosos.[3]Comisión Europea, "Directiva Marco de Residuos (2024/825)," Unión Europea, europa.eu Las enmiendas reglamentarias de India de 2024 añaden rastreo GPS para cada vehículo de transporte de residuos, elevando los costos entre un 8% y un 12% para los operadores pequeños. Estas normas superpuestas recompensan a los actores integrados capaces de amortizar las inversiones en cumplimiento normativo, mientras que los transportistas regionales lidian con márgenes decrecientes.

Externalización a Proveedores de Servicios Especializados de Terceros

Para 2025, el 68% de los hospitales de atención aguda de EE. UU. externalizaron todas las funciones de gestión de residuos, frente al 54% en 2020. Clean Harbors reportó un crecimiento del 11% interanual en ingresos del sector sanitario en 2024, a medida que los sistemas agruparon servicios de objetos cortopunzantes, devolución de medicamentos e incineración de residuos peligrosos. El Servicio Nacional de Salud del Reino Unido adjudicó a Veolia un contrato de GBP 1,2 mil millones que cubre 42 organismos, con el objetivo de lograr un ahorro del 20% mediante centros de autoclave centralizados. La externalización transfiere la responsabilidad, pero introduce riesgo cibernético; la brecha de seguridad de Stericycle en 2024 expuso 3,5 millones de registros de pacientes. Aun así, la desinversión de operaciones propias libera capital hospitalario para mejoras clínicas.

Aumento de Residuos de Atención Domiciliaria Descentralizada y Diagnóstico en el Punto de Atención

La expansión del reembolso de infusión domiciliaria de Medicare en 2024 impulsó un aumento del 22% en las terapias intravenosas en el hogar, generando cada sesión hasta 300 gramos de tubos contaminados. Becton Dickinson envió 18 millones de recolectores domésticos de objetos cortopunzantes en 2024, aunque la escasez de polipropileno generó pedidos pendientes que obligaron a los hospitales a obtener contenedores no certificados. Los cartuchos respiratorios para el punto de atención añadieron 45.000 toneladas métricas de plástico de un solo uso en 2025, ninguno de ellos reciclable aún. Las rutas de recolección residencial fragmentadas elevan los costos de recolección por unidad hasta un 60% en comparación con las cargas hospitalarias centralizadas, lo que supone un desafío para la rentabilidad en el mercado de gestión de residuos médicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y operativo para tecnologías avanzadas de tratamiento | -0.8% | Global, agudo en APAC en desarrollo y África | Largo plazo (≥ 4 años) |

| Endurecimiento de las normas de emisiones de incineradoras y oposición pública | -0.6% | América del Norte, UE, China urbana | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de consumibles | -0.4% | Global, con picos episódicos en América del Norte | Corto plazo (≤ 2 años) |

| Disposición informal y no regulada en países en desarrollo | -0.5% | África Subsahariana, Asia Meridional, partes de América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Operativo para Tecnologías Avanzadas de Tratamiento

Una incineradora llave en mano de 10 toneladas por día con depuración de gases cuesta más de USD 8 millones, un obstáculo para los presupuestos municipales en Asia Meridional y África. El uso de gas natural para autoclaves añade USD 18 por tonelada, mientras que el revestimiento refractario alcanza USD 400.000 cada dos años. El regulador de India encontró que el 38% de las instalaciones de tratamiento comunes operaban por debajo del 60% de utilización, elevando los costos por tonelada por encima de las tasas de vertido informal. Los sistemas de microondas reducen el gasto de capital, pero no pueden manejar viales de quimioterapia, lo que limita la aplicabilidad de la tecnología.

Endurecimiento de las Normas de Emisiones de Incineradoras y Oposición Pública

El distrito de calidad del aire de California denegó permisos para tres incineradoras en Los Ángeles en 2024, citando incumplimientos de partículas en zonas de justicia ambiental. La Directiva de Emisiones Industriales de la UE ahora exige la reducción catalítica de NOx para 2028, un desembolso de EUR 3 a 6 millones por planta. Los litigios retrasaron un proyecto en Pune, India, 14 meses, enviando los residuos 180 km hasta la siguiente instalación legal. Estos vientos en contra favorecen las opciones no térmicas, pero aumentan las necesidades de espacio y mano de obra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Complejidad Logística Ancla el Dominio de la Recolección

La recolección, el transporte y el almacenamiento generaron el 44,26% de los ingresos en 2025, lo que subraya la intensidad logística que mantiene a los hospitales vinculados a contratos plurianuales. La volatilidad del combustible y la inflación salarial de los conductores erosionaron los márgenes, pero la densidad de rutas sigue asegurando flujos de caja recurrentes en el mercado de gestión de residuos médicos. Los servicios de tratamiento y disposición aportaron el resto, aunque la mercantilización acecha a medida que las unidades de autoclave genéricas de fabricantes chinos reajustan los precios mínimos. El tamaño del mercado de gestión de residuos médicos vinculado al reciclaje sigue siendo pequeño hoy en día, pero las directivas de economía circular de la UE y la SB 54 de California están estimulando un crecimiento de CAGR del 8,64%, un punto brillante para los proveedores que pueden certificar resinas libres de contaminantes.

La aceleración del reciclaje impulsará la agrupación de servicios. El lanzamiento en 2024 de Republic Services de un paquete de gestión total de residuos captó 140 nuevos clientes de cirugía ambulatoria al integrar la recogida de residuos biológicos peligrosos, la devolución de medicamentos y la formación en cumplimiento de la OSHA. Al mismo tiempo, el programa de contenedores reutilizables de Daniels Sharpsmart muestra cómo la innovación puede reducir la frecuencia de recolección en un 25%, desvinculando los ingresos de los kilómetros de transporte y ampliando la participación en el mercado de gestión de residuos médicos entre los generadores de objetos cortopunzantes. Los esquemas de responsabilidad ampliada del productor en Francia crean financiación estable que debería elevar la penetración del reciclaje hacia el 30% para 2030, aumentando la contribución del segmento al tamaño del mercado de gestión de residuos médicos.

Por Tipo de Residuo: El Volumen No Peligroso Enmascara el Margen Peligroso

Los residuos no peligrosos representaron el 81,56% del volumen global en 2025, aunque las bajas tarifas de disposición restringen su participación en valor a menos del 40%. Los flujos infecciosos y patológicos, con un crecimiento anual esperado del 10,06%, siguen siendo el principal grupo de beneficios para el mercado de gestión de residuos médicos. La capacidad de incineración farmacéutica en Estados Unidos se limita a 47 instalaciones, creando cuellos de botella regionales que impulsan las primas de precios. Los residuos de objetos cortopunzantes aumentaron a 420.000 toneladas métricas en 2025, impulsados por los biológicos de autoadministración, mientras que los dispositivos de seguridad aumentaron la masa de plástico por aguja en un 35%.

Las auditorías detectan una clasificación errónea generalizada; el 22% de los residuos hospitalarios del Reino Unido supuestamente no peligrosos contenían productos farmacéuticos u objetos cortopunzantes, lo que desencadenó costos de reclasificación y penalizaciones. Los dispositivos de transferencia de sistema cerrado exigidos por la FDA aumentan el recuento de jeringas contaminadas en un 18%, lo que pone de relieve el aumento de los volúmenes de residuos peligrosos. A su vez, los proveedores que demuestran protocolos de segregación rigurosos pueden capturar una participación incremental en el mercado de gestión de residuos médicos y exigir precios premium.

Por Sitio de Tratamiento: La Economía del Tratamiento Interno Cambia a Medida que Caen los Costos Tecnológicos

Las instalaciones externas procesaron el 59,27% de los residuos en 2025, apoyadas por las economías de escala en incineradoras de 10 a 50 toneladas por día. Sin embargo, la caída de los costos de los autoclaves y los cuellos de botella en el transporte de 2024 impulsaron una perspectiva de CAGR del 9,91% para los sistemas internos. Un hospital de 500 camas que instala un autoclave de USD 600.000 logra el retorno de la inversión en cinco años a las tarifas externas actuales, reduciendo el riesgo de las interrupciones en el transporte que afectaron la escasez de contenedores de 2024.

El tratamiento móvil difumina la frontera entre el tratamiento interno y externo; los autoclaves montados en camiones desplegados en el área rural de Texas eliminaron viajes de ida y vuelta de 400 millas para las clínicas. Sin embargo, las disparidades regulatorias complican la adopción: California permite permisos móviles condicionales, mientras que Nueva York exige licencias de instalaciones fijas. Los hospitales de Asia-Pacífico, el 73% de los cuales carece de una planta autorizada a menos de 50 km, están llamados a convertirse en el mayor escenario de crecimiento para los sistemas de tratamiento interno, expandiendo el tamaño del mercado de gestión de residuos médicos a nivel de instalación local.

Por Generador de Residuos: La Complejidad Farmacéutica y Biotecnológica Exige Precios Premium

Los hospitales y laboratorios de diagnóstico produjeron el 61,63% de los residuos en 2025, aunque la compresión del reembolso impulsa a los administradores a renegociar agresivamente los contratos de residuos. Los generadores farmacéuticos y biotecnológicos crecerán un 8,85% hasta 2031 a medida que las terapias basadas en CAR-T y ARNm entren en escala comercial, produciendo cada lote entre 300 y 500 kg de residuos cargados de vectores que exigen tarifas por kilogramo de tres a cuatro veces superiores a los flujos estándar.

Los centros de cirugía ambulatoria, con 28 millones de procedimientos en EE. UU. en 2024, generan cargas de residuos intensas por procedimiento a partir de paños y bandejas desechables. Las clínicas veterinarias y los estudios de tatuajes conforman un segmento fragmentado con incumplimientos normativos desproporcionados. Actores biotecnológicos como Amgen están internalizando la disposición con sistemas internos que reducen los volúmenes externos en un 95%, reduciendo el tamaño del mercado de gestión de residuos médicos dirigido a terceros, aunque abriendo canales de venta de equipos.

Análisis Geográfico

América del Norte comandó el 31,76% del mercado de gestión de residuos médicos en 2025, pero el crecimiento se modera a una CAGR del 4,8% a medida que convergen la saturación y los mayores costos de cumplimiento normativo. Las incineradoras de EE. UU. gastaron hasta USD 5 millones cada una en la modernización de depuradores en 2025, trasladando aumentos de precios del 8% al 12%. Canadá destinó CAD 120 millones (USD 89 millones) para modernizar las instalaciones de residuos en territorios indígenas, mientras que México digitalizó los sistemas de manifiestos, favoreciendo a los transportistas multinacionales con escala tecnológica.

En Europa, Alemania, Francia y el Reino Unido lideraron el gasto a medida que el objetivo de reciclaje del 55% para 2030 de la Directiva Marco de Residuos desencadena inversiones. El Reino Unido consolidó los contratos del Servicio Nacional de Salud en un acuerdo de siete años por GBP 1,2 mil millones, destacando una tendencia de contratación hacia mega-licitaciones. La ley de responsabilidad del productor de Alemania obliga a los fabricantes de dispositivos a financiar el 70% de los costos de devolución para 2027, desplazando los grupos de margen de los transportistas hacia los recicladores y aumentando el tamaño del mercado de gestión de residuos médicos para los proveedores de servicios circulares.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,12%. La Ley de Residuos Sólidos revisada de China impone multas de CNY 1 millón por manifiestos de transferencia no digitales, acelerando la adopción de tecnologías de la información. Las 150.000 nuevas camas de India agravan una brecha de capacidad donde solo el 62% de los distritos cuentan con instalaciones autorizadas, creando demanda de tratamiento móvil o interno. Japón recicla bolsas de suero de PVC en un proyecto piloto que recolecta 15.000 toneladas anuales, mientras que la Ley de Control de Residuos de Corea del Sur extiende la responsabilidad del productor a los instrumentos de un solo uso. Australia apunta a una recuperación de recursos del 80% para 2030, pero lidia con redes hospitalarias dispersas, lo que favorece los autoclaves internos.

La participación de Oriente Medio y África y América del Sur está limitada por la disponibilidad restringida de plantas y la disposición informal. La inversión de AED 450 millones de Abu Dabi en una incineradora de 25 toneladas por día muestra el creciente gasto del Golfo, mientras que el 41% de los hospitales en KwaZulu-Natal, Sudáfrica, aún desechan objetos cortopunzantes como residuos municipales, lo que señala el potencial latente del mercado de gestión de residuos médicos.

Panorama regulatorio

La regulación de los residuos médicos se mantiene en múltiples capas. En Estados Unidos, los programas estatales de medio ambiente y salud pública establecen requisitos de segregación, envasado/etiquetado, límites de tiempo de almacenamiento, registro de transportistas y métodos de tratamiento permitidos, mientras que las normas federales se aplican a clases específicas de residuos, como los productos farmacéuticos considerados residuos peligrosos bajo la RCRA. Un pilar federal clave es la norma final de la EPA de EE. UU. publicada en diciembre de 2024, que introdujo correcciones técnicas a la Hazardous Waste Generator Improvements Rule y a la Hazardous Waste Pharmaceuticals Rule, con ajustes posteriores en las fechas de entrada en vigor a principios de 2025. Las actualizaciones reforzaron los detalles de cumplimiento, incluida la anotación en el manifiesto para productos farmacéuticos peligrosos no acreditables.

Fuera de Estados Unidos, las directrices de la Organización Mundial de la Salud continúan orientando las políticas y las prácticas a nivel de instalaciones para residuos infecciosos y farmacéuticos. Al mismo tiempo, los marcos regionales (por ejemplo, las directivas de residuos de la UE y las normas nacionales sobre residuos biomédicos en los principales mercados emergentes) enfatizan cada vez más la trazabilidad y la validación del desempeño para tecnologías de no incineración. Los controles más estrictos de emisiones de incineración y los requisitos de documentación más rigurosos están aumentando la prima de cumplimiento para los operadores capaces de estandarizar procedimientos entre jurisdicciones y mantener registros listos para auditoría.

Análisis de la cadena de valor

La cadena de valor comienza con la generación de residuos en hospitales, laboratorios de diagnóstico, clínicas, centros de cirugía ambulatoria e instalaciones farmacéuticas y biotecnológicas. Luego pasa a la segregación in situ en flujos regulados (infecciosos/patológicos, objetos cortantes, farmacéuticos y no peligrosos), junto con el envasado/etiquetado y el almacenamiento provisional seguro. Los proveedores upstream incluyen contenedores para objetos cortantes, bolsas, sistemas de contenedores reutilizables y herramientas de documentación de cumplimiento. Los proveedores de servicios se encargan luego de la recolección, el transporte y la gestión de la cadena de custodia, que es el componente de servicio más grande por ingresos (44,26% en 2025) y está vinculado a la densidad de rutas y la complejidad de manejo.

Las etapas intermedias y finales abarcan el tratamiento mediante autoclave/microondas, desinfección química y neutralización (particularmente para residuos citotóxicos y ciertos líquidos), e incineración a alta temperatura para flujos que requieren destrucción. La disposición final sigue, ya sea mediante vertedero para residuos tratados o manejo de cenizas en rutas de combustión. Los cuellos de botella se concentran en la capacidad permitida para la incineración especializada de residuos peligrosos y farmacéuticos, y las diferencias en las normativas locales pueden complicar las redes de atención médica multisitio. El intercambio fragmentado de datos entre generadores, transportistas e instalaciones de tratamiento también aumenta el riesgo de auditoría. Para responder a esto, los actores integrados combinan capacitación en cumplimiento, gestión de seguimiento/manifiestos y múltiples puntos finales de tratamiento, mientras que el seguimiento mediante RFID/IoT y la estandarización de la adquisición empresarial se utilizan para reducir la clasificación errónea, mejorar la trazabilidad y estabilizar el desempeño del servicio en sitios dispersos.

Panorama Competitivo

Las cinco principales empresas incluyen Waste Management/Stericycle, Clean Harbors, Veolia, Suez y Republic Services, junto con otros actores. La adquisición de Stericycle por parte de Waste Management en 2024 crea la mayor plataforma de EE. UU., pero desencadenó la desinversión de 23 rutas para satisfacer a los reguladores antimonopolio. La densidad logística, el rastreo habilitado por IoT y la integración del reciclaje definen la competencia. Daniels Sharpsmart, con 47 patentes activas, creció hasta el 18% del segmento de objetos cortopunzantes de EE. UU. al ahorrar a los hospitales un 22% en costos de disposición mediante contenedores reutilizables.

Abundan las oportunidades en espacios no atendidos en los mercados emergentes, donde el 58% de las instalaciones carecen de acceso a una disposición segura. Los proveedores de autoclaves móviles y los vendedores de unidades de microondas fijan precios de sistemas por debajo de USD 500.000, dirigiéndose a hospitales sin plantas autorizadas locales. Triumvirate Environmental procesa 1,2 millones de libras de productos farmacéuticos vencidos anualmente, mientras que Cyntox comercializa neutralizadores químicos internos para residuos citotóxicos, ilustrando estrategias de nicho.

Las inversiones tecnológicas se aceleran: la optimización de rutas mediante inteligencia artificial de GFL Environmental redujo el consumo de combustible en un 14% en 2024 y entregó recogidas el mismo día para el 92% de las llamadas. Las barreras regulatorias persisten: la autorización 510(k) de la FDA para dispositivos internos requiere hasta USD 500.000 y dos años de pruebas, lo que ralentiza la entrada de nuevos competidores pero confirma la resiliencia del mercado de gestión de residuos médicos para los actores establecidos como Sterilis.

Líderes del Sector de Gestión de Residuos Médicos

Stericycle Inc.

Veolia Environnement SA

Waste Management Inc.

Clean Harbors Inc.

Suez Environmental Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El endurecimiento regulatorio y la consolidación de la adquisición están creando espacio para operadores capaces de ofrecer cumplimiento multijurisdiccional y trazabilidad de extremo a extremo, particularmente donde los flujos de trabajo en papel heredados y la subcontratación fragmentada aumentan la exposición a auditorías. En Estados Unidos, los ajustes de la EPA a los requisitos de transporte de productos farmacéuticos peligrosos en el período 2024-2025 refuerzan la demanda de servicios estandarizados de manifiesto y documentación, mientras que las normas estatales sobre residuos biomédicos mantienen el enrutamiento intensivo en cumplimiento y el acceso a tratamiento permitido como factores diferenciadores.

Un segundo conjunto de oportunidades es ampliar las opciones de tratamiento más allá de la incineración externa tradicional, mediante soluciones in situ y descentralizadas que reducen la dependencia del transporte y respaldan informes ambientales medibles. La adquisición de Bertin Medical Waste por parte de Ecosteryl (febrero de 2026) es una acción concreta que respalda la desinfección basada en microondas y la capacidad in situ, y las principales inversiones de plataforma a través de fusiones y adquisiciones también están ampliando las opciones especializadas de tratamiento de residuos peligrosos para los generadores del sector sanitario. En los mercados emergentes donde el acceso a una disposición segura sigue siendo desigual, el desarrollo de normativas y estándares en borrador, como la publicación por parte de Sudáfrica de normas y estándares en borrador para residuos de riesgo sanitario para comentarios (febrero de 2026), proporciona una visibilidad más clara de las brechas de cumplimiento que los proveedores de servicios y fabricantes de equipos pueden abordar mediante capacidad permitida, tecnologías de no combustión validadas y programas de segregación basados en capacitación.

Desarrollos recientes del sector

- Junio de 2026: Veolia completó la adquisición de Clean Earth de Enviri, ampliando su presencia en residuos peligrosos en EE. UU. y añadiendo capacidades de tratamiento especializado relevantes para los flujos de residuos sanitarios y farmacéuticos. El acuerdo refuerza la capacidad de Veolia para ofrecer paquetes de servicios más amplios, incluidas áreas adyacentes de residuos médicos regulados que dependen de puntos finales de tratamiento peligroso permitidos y cobertura logística nacional.

- Junio de 2025: Veolia North America completó adquisiciones por un total de aproximadamente 350 millones de USD, incluida New England MedWaste, que opera capacidad de tratamiento y almacenamiento de residuos médicos en Massachusetts. La actividad de transacciones respaldó la expansión de la presencia en el manejo de residuos regulados y mejoró la proximidad a corredores sanitarios densos, donde el tiempo de respuesta y la documentación de cumplimiento son centrales para ganar contratos.

- Octubre de 2024: Stericycle inauguró una instalación de incineración de residuos hospitalarios, médicos e infecciosos de 110.000 pies cuadrados en McCarran, Nevada, tras una inversión de 110 millones de USD. La capacidad térmica permitida adicional y la infraestructura modernizada abordan las restricciones vinculadas a requisitos de emisiones más estrictos y cuellos de botella regionales de disposición para flujos de residuos infecciosos y otros residuos regulados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los servicios pagados utilizados para recolectar, mover, tratar y finalmente disponer de los residuos médicos generados en instalaciones sanitarias y afines, con valores capturados en USD sobre los ingresos de los proveedores de servicios.

Exclusiones del alcance: Esta medición excluye los costos laborales internos de los hospitales y los flujos generales de residuos sólidos municipales que no se gestionan bajo las normas de residuos médicos.

Descripción general de la segmentación

- Por Servicio

- Servicios de Recolección, Transporte y Almacenamiento

- Servicios de Tratamiento y Disposición

- Servicios de Reciclaje

- Por Tipo de Residuo

- Residuos No Peligrosos

- Residuos Peligrosos

- Infecciosos y Patológicos

- Farmacéuticos

- Objetos Cortopunzantes

- Otros Residuos Peligrosos

- Por Sitio de Tratamiento

- Tratamiento Externo

- Tratamiento Interno

- Por Generador de Residuos

- Hospitales y Laboratorios de Diagnóstico

- Clínicas y Centros de Cirugía Ambulatoria

- Empresas Farmacéuticas y de Biotecnología

- Laboratorios de Investigación

- Otros Generadores (Bancos de Sangre, Morgues, Veterinarias, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza estableciendo las reglas de qué se considera residuo médico y cómo se rastrea, y luego se utiliza para fijar rangos realistas antes de que comiencen las entrevistas. Nos basamos principalmente en fuentes públicas como la Organización Mundial de la Salud, las directrices de la EPA de EE. UU., publicaciones de los CDC, la Agencia Europea de Medio Ambiente y los ministerios nacionales de salud y medio ambiente para definiciones, normas de manejo y categorías de riesgo de residuos.

Para convertir esas reglas en insumos utilizables, se revisan referencias adicionales, como informes de sostenibilidad de hospitales y sistemas de salud, informes anuales de empresas cotizadas, presentaciones a inversores, cobertura de prensa confiable y sitios web de asociaciones que abarcan servicios de residuos y operaciones sanitarias. Para verificaciones seleccionadas, también utilizamos suscripciones pagas de datos financieros e inteligencia empresarial, bases de datos de patentes y datos comerciales a nivel de envío cuando el equipo o los consumibles de tratamiento transfronterizo pueden alterar la actividad a corto plazo. Las fuentes mencionadas anteriormente son ilustrativas, y también se revisaron muchos otros documentos públicos para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

Los insumos primarios provienen de entrevistas y encuestas estructuradas con proveedores de servicios de residuos, operadores de sitios de tratamiento, reguladores y gestores de residuos sanitarios que observan volúmenes reales y patrones de contratación. Utilizamos estas conversaciones para validar las divisiones de la combinación de servicios, el movimiento típico de precios (incluida la transferencia de costos de combustible y cumplimiento) y la proporción manejada a través de vías in situ frente a externas en las principales regiones.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 18% | APAC: 38% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 30% | EMEA: 35% |

| Actores más pequeños: 19% | Gerentes: 52% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante una reconstrucción de arriba hacia abajo en la que los indicadores de actividad sanitaria y generación de residuos regulados se traducen en volúmenes gestionados, que luego se valoran utilizando precios a nivel de servicio para recolección, transporte y almacenamiento, tratamiento, disposición y reciclaje. Para mantener los totales realistas, corroboramos con aproximaciones selectivas de abajo hacia arriba, como rangos de ingresos de proveedores muestreados, verificaciones de canal sobre estructuras contractuales y volumen multiplicado por referencias de precio promedio en algunos países de alta visibilidad.

Los insumos clave del modelo incluyen camas y admisiones hospitalarias, volúmenes de procedimientos y diagnósticos que impulsan los residuos de objetos cortantes e infecciosos, la división entre tratamiento in situ y externo, las adiciones de capacidad de tratamiento y las señales de utilización, y los precios promedio por tipo de servicio (a menudo variando con los costos de combustible, mano de obra y cumplimiento). Cuando los datos directos son escasos para países más pequeños, llenamos las brechas utilizando países pares como proxy vinculados a la escala sanitaria y la rigurosidad regulatoria, y luego ajustamos tras la revisión de expertos.

Para las previsiones, se utiliza el análisis de escenarios, con trayectorias de adopción y precios en el caso base moldeadas por el consenso de expertos sobre la aplicación de la normativa, la expansión sanitaria y la inversión en capacidad de tratamiento. Los escenarios se someten a pruebas de estrés variando la intensidad de generación de residuos y los supuestos de escalada de precios, y luego se selecciona la perspectiva final cuando coincide con el conjunto más consistente de señales de demanda y capacidad.

Validación de datos y ciclo de actualización

La validación se realiza triangulando los resultados del modelo con señales independientes, como el crecimiento de la infraestructura sanitaria, los anuncios de capacidad de tratamiento y los cambios observados en los precios de los servicios en mercados clave. Los valores atípicos se marcan, son revisados por otro analista y luego se corrigen mediante actualizaciones de supuestos o se confirman mediante una llamada de seguimiento cuando la variación parece estructural.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes, cambios abruptos en la utilización sanitaria o grandes adiciones de capacidad. Antes de la entrega, realizamos una revisión reciente de las publicaciones públicas para que los clientes reciban una visión actualizada que aún siga los mismos pasos repetibles.

Comparación del tamaño del mercado de gestión de residuos médicos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la gestión de residuos médicos pueden parecer muy diferentes porque cada editor elige sus propios límites de servicio, su año base y su lógica de precios, y estas decisiones cambian el valor final incluso cuando la historia de crecimiento es similar.

Los principales factores de brecha suelen ser si la cifra cuenta únicamente los servicios de manejo de residuos médicos regulados o también incorpora servicios de residuos municipales adyacentes, ventas de equipos o servicios ambientales más amplios, y si los precios se tratan como ingresos por contrato frente a fondos de costos más amplios. El momento de la conversión de divisas, la división entre tratamiento in situ y externo, y cómo se tratan los ingresos por reciclaje también pueden mover los totales, especialmente cuando el mercado se agrega entre regiones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 20,52 mil millones de USD (2026) | |

| Consultora Global A | 37,45 mil millones de USD (2024) | Esta estimación parece utilizar un año base anterior y puede incluir un conjunto más amplio de métodos de tratamiento y servicios de residuos relacionados, lo que puede inflar el valor en comparación con una visión más estricta de ingresos por servicios regulados. |

| Editorial del Sector B | 17,16 mil millones de USD (2024) | Esta cifra se reporta con un año de inicio diferente y puede aplicar una progresión de precios más conservadora o un conjunto de demanda contabilizado más estrecho, lo que puede reducir los totales si el reciclaje y las cadenas de servicio completas no se valoran plenamente. |

La tabla muestra que la dispersión se debe más a la selección del año y al empaquetado del alcance que a un desacuerdo sobre la demanda, y en el modelo de Mordor Intelligence, el valor está vinculado a los ingresos por servicios de recolección, transporte y almacenamiento, tratamiento y disposición, y reciclaje, en lugar de mezclar ventas de equipos o flujos de residuos no médicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gestión de residuos médicos para 2031?

El tamaño del mercado de gestión de residuos médicos se prevé que alcance USD 27,60 mil millones para 2031.

¿Qué segmento de servicio crece más rápido?

Se prevé que los servicios de reciclaje se expandan a una CAGR del 8,64% hasta 2031 debido a los mandatos de economía circular.

¿Qué región registrará la mayor tasa de crecimiento?

Se anticipa que Asia-Pacífico crecerá a aproximadamente una CAGR del 9,12% a medida que China e India endurecen las regulaciones de residuos.

¿Cómo cambiará la adopción del tratamiento interno para 2031?

Se proyecta que los sistemas de autoclave y microondas internos crecerán a una CAGR del 9,91%, erosionando el dominio del tratamiento externo.

¿Qué impacto tiene la fabricación biotecnológica en los flujos de residuos?

Cada lote comercial de terapia celular genera entre 300 y 500 kg de residuos de alto riesgo, impulsando la demanda de servicios de disposición especializados.

¿Por qué las soluciones IoT están ganando terreno en la gestión de residuos?

Los hospitales necesitan datos detallados sobre carbono y cumplimiento normativo, y los contenedores habilitados con RFID reducen los viajes de recolección hasta en un 18%.

Última actualización de la página el: