Tamaño y Participación del Mercado de Salud Ocupacional

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Ocupacional por Mordor Intelligence

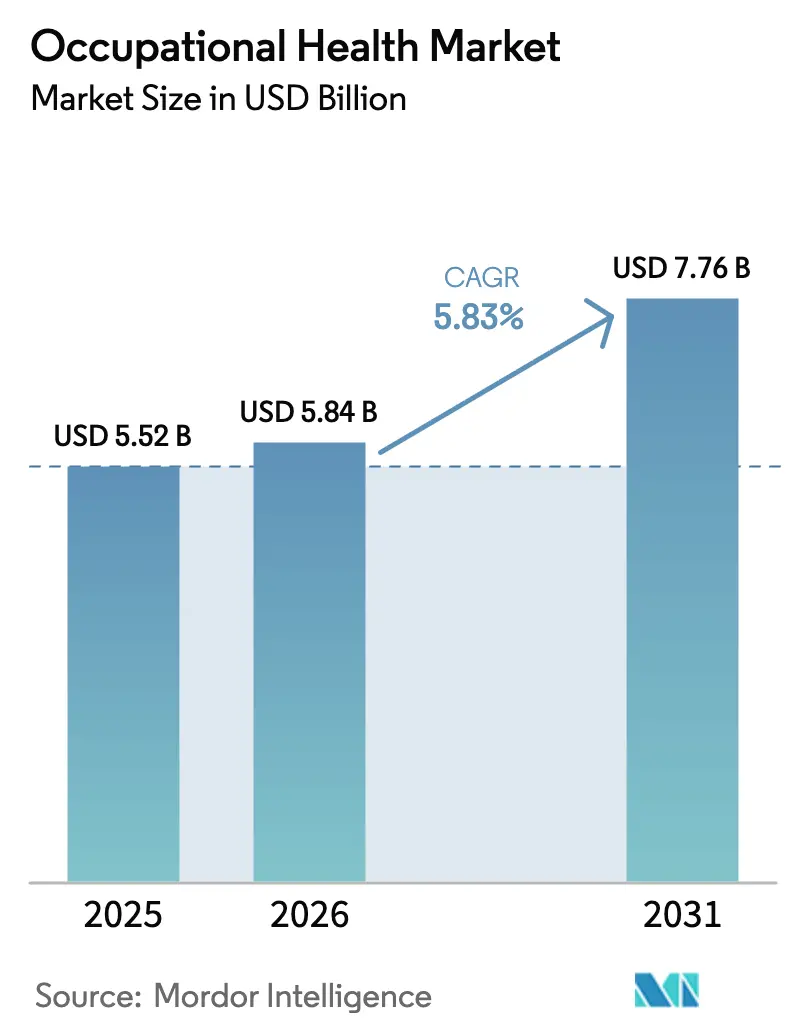

El tamaño del mercado de salud ocupacional fue valorado en USD 5.520 millones en 2025 y se estima que crecerá desde USD 5.840 millones en 2026 hasta alcanzar USD 7.760 millones en 2031, a una CAGR del 5,83% durante el período de previsión (2026-2031). A lo largo del horizonte de previsión, los empleadores están transitando de la detección de salud reactiva hacia ecosistemas de bienestar integrados que combinan incentivos de seguros de salud colectivos con atención preventiva basada en datos. El mayor escrutinio regulatorio, la creciente prevalencia de trastornos musculoesqueléticos (TME) y la acelerada transformación digital en los programas de salud corporativa se combinan para impulsar un gasto sostenido. La prestación habilitada por tecnología, en particular la telesalud y el monitoreo mediante dispositivos portátiles, está reduciendo las barreras de acceso para las pequeñas empresas y apoyando la rápida expansión en regiones desatendidas. La ventaja competitiva recae cada vez más en la analítica impulsada por inteligencia artificial, la portabilidad de datos asegurada por blockchain y la capacidad de escalar servicios para fuerzas laborales híbridas.[1]Centros para el Control y la Prevención de Enfermedades, "Salud Total del Trabajador", CDC, cdc.gov

Conclusiones Clave del Informe

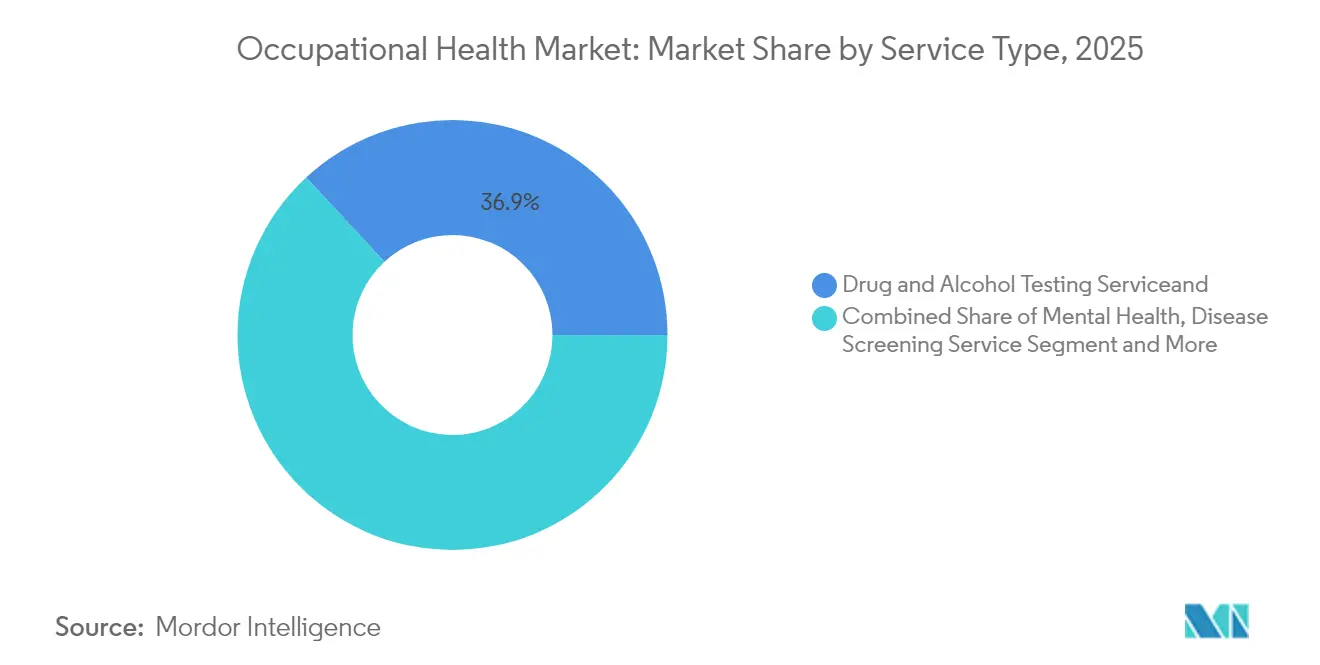

- Por tipo de servicio, las pruebas de drogas y alcohol representaron el 36,92% de la participación del mercado de salud ocupacional en 2025, mientras que se proyecta que los servicios de salud mental se expandirán a una CAGR del 10,47% hasta 2031.

- Por ubicación del servicio, las clínicas en el lugar de trabajo captaron el 42,88% de la participación en ingresos en 2025; las plataformas de telesalud/virtuales son el segmento de más rápido crecimiento con una CAGR del 10,22% hasta 2031.

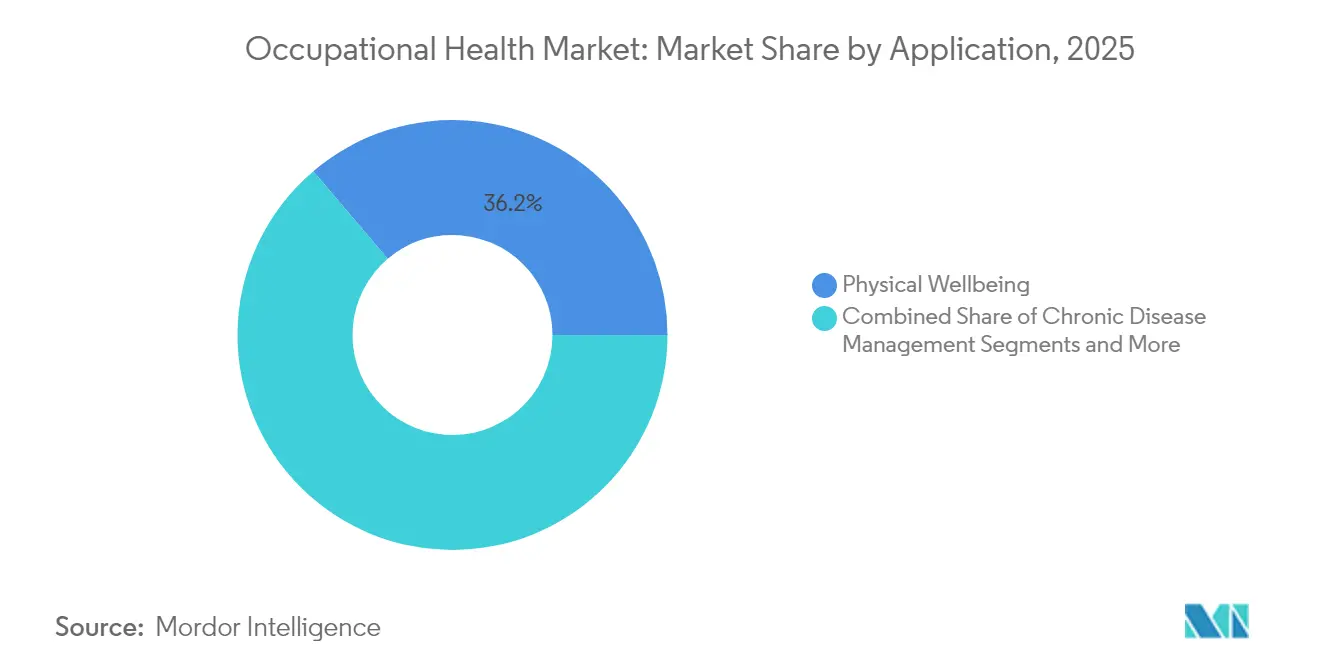

- Por aplicación, el bienestar físico dominó con el 36,21% de participación del tamaño del mercado de salud ocupacional en 2025; las aplicaciones de bienestar social y mental lideran el crecimiento con una CAGR del 9,18%.

- Por tamaño de organización, las grandes empresas (250-4.999 empleados) representaron el 49,55% de la demanda en 2025, mientras que las microempresas (<10 empleados) están proyectadas para crecer a una CAGR del 8,98% impulsadas por las soluciones digitales.

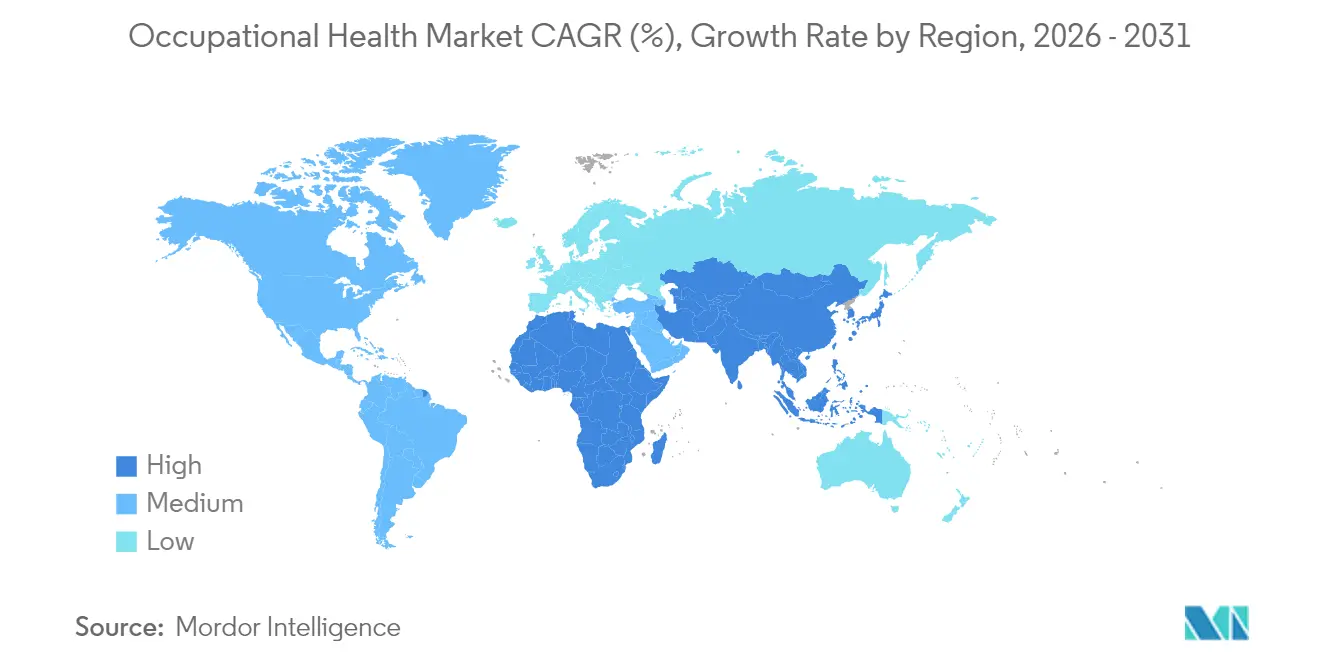

- Por geografía, América del Norte concentró el 32,10% del mercado de salud ocupacional en 2025; Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 7,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Salud Ocupacional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración del bienestar laboral con el seguro de salud colectivo | +1.8% | Global (liderado por América del Norte y Europa) | Mediano plazo (2-4 años) |

| Regulaciones estrictas de seguridad y salud ocupacional (ISO 45001, OSHA, directivas de la UE) | +1.5% | Global (más fuerte en Europa y América del Norte) | Largo plazo (≥ 4 años) |

| Creciente carga de enfermedades crónicas relacionadas con el trabajo (TME) | +1.2% | Global (notable en APAC y América del Norte) | Largo plazo (≥ 4 años) |

| Telesalud y monitoreo remoto para pymes y trabajadores independientes | +1.1% | Global (núcleo: APAC y América del Norte) | Corto plazo (≤ 2 años) |

| Portabilidad de datos de salud del empleado habilitada por blockchain | +0.7% | América del Norte y UE, expansión hacia APAC | Mediano plazo (2-4 años) |

| Presión de inversores para divulgaciones de capital humano vinculadas a ESG | +0.9% | Global (mercados desarrollados) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Iniciativas de Bienestar Laboral e Integración con el Seguro de Salud Colectivo

Los empleadores ahora vinculan los paneles de bienestar directamente a las estructuras de primas de seguros, recompensando los comportamientos saludables que reducen las reclamaciones a largo plazo. El programa Balance de Johns Hopkins ilustra este cambio al involucrar a 4.644 empleados de riesgo moderado a alto mediante triaje digital de salud mental, mejorando la productividad y reduciendo el ausentismo.[2]Kaylee T. Woodard et al., "Un Enfoque de Salud Poblacional para la Salud Mental en el Lugar de Trabajo", Frontiers in Public Health, frontiersin.orgLos acuerdos de intercambio de datos entre aseguradoras y proveedores de salud ocupacional fomentan la estratificación de riesgos en tiempo real y las intervenciones personalizadas que resuenan con los trabajadores más jóvenes que buscan paquetes de beneficios integrales. Las aseguradoras, a su vez, aplican descuentos actuariales, creando un ciclo de retroalimentación que consolida el mercado de salud ocupacional como un pilar central de la estrategia de talento.

Estrictas Regulaciones Globales de Seguridad y Salud Ocupacional (ISO 45001, OSHA, Directivas de la UE)

La armonización regulatoria está elevando la demanda de servicios de referencia. La Directiva 2019/1831 de la Unión Europea actualizó los límites de exposición química, lo que llevó a las empresas a mejorar sus protocolos de monitoreo.[3]Agencia Europea para la Seguridad y la Salud en el Trabajo, "Directiva 2019/1831 – Valores Límite de Exposición Ocupacional Indicativos", EU-OSHA, osha.europa.eu En América Latina, la revisión de la NR-1 de Brasil en 2025 alinea la práctica nacional con la ISO 45001, impulsando a los pequeños fabricantes a externalizar la gestión del cumplimiento normativo. La evaluación continua obligatoria de riesgos está orientando el gasto hacia programas de salud ocupacional basados en suscripción que ofrecen supervisión durante todo el año en lugar de evaluaciones episódicas.

Creciente Carga de Enfermedades Crónicas Relacionadas con el Trabajo (TME)

Los trastornos musculoesqueléticos siguen siendo el problema de salud laboral más costoso, afectando al 84,3% de las enfermeras en Asia y generando 39.200 días de trabajo perdidos en Rolls-Royce en 2024.[4]Roberto Tonelli, "Una Propuesta de Modelo Basado en Identidad Soberana y Blockchain para la Transformación Digital Profunda en la Atención Médica", Future Internet, mdpi.com Se proyecta que los años de vida ajustados por discapacidad a causa del dolor lumbar global superarán los 11,6 millones para 2050, presionando a los empleadores a financiar rediseños ergonómicos e intervenciones tempranas de fisioterapia. Las multinacionales cofinancian investigaciones con organismos como el Consejo Nacional de Seguridad y Amazon para implementar herramientas de puntuación de riesgo mediante inteligencia artificial que apuntan a tareas de alta tensión nsc.org.

Expansión de la Telesalud y el Monitoreo Remoto para Pymes y Fuerza Laboral Independiente

Las clínicas virtuales reducen drásticamente los gastos generales de instalaciones fijas, permitiendo a las microempresas adquirir salud ocupacional tele-asistida de forma integrada y bajo demanda. La adquisición de Catapult Health por parte de Teladoc combina diagnósticos en el hogar con consultas virtuales que ya cubren 3 millones de vidas en programas de empleadores. Los sensores portátiles transmiten datos biométricos continuos a paneles de inteligencia artificial, permitiendo intervenciones tempranas y reduciendo el tiempo de ausencia laboral por condiciones de baja complejidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y retorno de inversión poco claro para pequeñas y microempresas | -0.8% | Global (mayor en mercados en desarrollo) | Corto plazo (≤ 2 años) |

| Escasez de médicos especializados en salud ocupacional | -0.6% | Global (agudo en APAC y MEA) | Largo plazo (≥ 4 años) |

| Resistencia a la privacidad de datos y al "vigilancia" mediante dispositivos portátiles | -0.4% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Automatización y robótica que reducen ciertos exámenes de alto riesgo | -0.3% | Mercados desarrollados, manufactura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Retorno de Inversión Poco Claro para Pequeñas y Microempresas

Para establecimientos con menos de 10 empleados, el gasto per cápita en programas integrales puede superar los beneficios percibidos, retrasando la adopción a pesar de los comprobados beneficios en salud mental en ensayos controlados. Muchos propietarios citan presiones de flujo de caja y capacidad analítica limitada para cuantificar los ahorros indirectos derivados de la reducción del ausentismo, lo que frena la expansión a corto plazo del mercado de salud ocupacional en las economías en desarrollo.

Escasez Global de Médicos Especializados en Salud Ocupacional

El floreciente centro manufacturero de India pone de relieve el déficit: solo una pequeña fracción de las facultades de medicina ofrecen programas dedicados a la salud ocupacional, lo que obliga a las empresas a depender de médicos generalistas. A nivel mundial, solo entre el 10% y el 15% de los trabajadores tienen acceso directo a médicos especializados, lo que perjudica la calidad y la cobertura del servicio, especialmente en zonas rurales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Salud Mental Impulsan la Transformación

Las pruebas de drogas y alcohol representaron el 36,92% del mercado de salud ocupacional en 2025, en gran medida porque las industrias críticas para la seguridad siguen sujetas a normas de detección estatutarias. Sin embargo, los servicios de salud mental están en camino de alcanzar una CAGR del 10,47%, ya que la concienciación surgida durante la pandemia convierte el apoyo psicológico en un factor de captación y retención de talento. El tamaño del mercado de salud ocupacional para las ofertas de salud mental se expande más rápidamente entre los empleadores del sector tecnológico, financiero y de servicios profesionales. Los flujos de trabajo de detección de enfermedades mantienen una demanda estable gracias a los calendarios regulatorios, mientras que los programas de vacunación evolucionaron tras la COVID-19 hacia protocolos de inmunización durante todo el año. El bienestar ergonómico está entrando en una fase digital en la que los dispositivos portátiles de detección de postura identifican riesgos de trastornos musculoesqueléticos en tiempo real, generando ingresos incrementales más allá de las evaluaciones presenciales tradicionales.

La inflexión de la demanda refleja cambios generacionales hacia una atención integral. Los profesionales más jóvenes muestran una mayor adopción voluntaria de aplicaciones de asesoramiento integradas en los programas de asistencia al empleado, elevando las tasas de participación y validando los niveles de servicio premium. Mientras tanto, las plataformas de reincorporación al trabajo y gestión de discapacidades integran consultas de rehabilitación virtual para acortar los períodos de baja laboral, reforzando el mercado de salud ocupacional como habilitador de la resiliencia de la fuerza laboral.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación del Servicio: Las Plataformas Virtuales Reconfiguran los Modelos de Prestación

Las clínicas en el lugar de trabajo siguen dominando el uso cotidiano, con una participación en ingresos del 42,88%, especialmente entre los fabricantes que buscan triaje inmediato para lesiones agudas. Sin embargo, la telesalud está ganando participación más rápidamente con una CAGR del 10,22% a medida que caen las barreras de ancho de banda y regulatorias. El tamaño del mercado de salud ocupacional atribuido a la atención virtual aumentó considerablemente en 2025, cuando las disposiciones de emergencia de la pandemia normalizaron la telepráctica entre estados en los Estados Unidos. Los centros cercanos al lugar de trabajo siguen siendo relevantes para las empresas que agrupan recursos en parques industriales, mientras que las unidades móviles atienden a sitios remotos de petróleo, gas y construcción donde la conectividad sigue siendo irregular.

Los modelos de programación híbrida combinan revisiones presenciales trimestrales con monitoreo continuo basado en aplicaciones, optimizando el tiempo de los médicos y reduciendo los costos para los empleadores. La analítica de dispositivos portátiles envía casos marcados a médicos virtuales, acelerando las intervenciones sin interrumpir los calendarios operativos.

Por Aplicación: El Bienestar Social Gana Prioridad Estratégica

El bienestar físico lideró con el 36,21% de los ingresos de 2025, reflejando las raíces históricas de la salud ocupacional en la prevención de lesiones. Las aplicaciones de bienestar social y mental, las de más rápido crecimiento con una CAGR del 9,18%, ocupan ahora las agendas a nivel directivo a medida que los mercados de talento se ajustan. La gestión de enfermedades crónicas se beneficia de los flujos de datos combinados entre la atención primaria de salud y los programas en el lugar de trabajo, mientras que la gestión de la exposición química sigue siendo un elemento básico para la industria farmacéutica y la industria pesada. Los servicios de emergencia y trauma están ampliando su alcance para incluir los primeros auxilios psicológicos, reforzando nuevamente el giro holístico del mercado de salud ocupacional.

Los empleadores están incorporando determinantes sociales —como el estrés por el desplazamiento al trabajo y la inseguridad habitacional— en el diseño de los programas, lo que anticipa un futuro en el que los beneficios se extiendan más allá de los límites del lugar de trabajo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las Microempresas Adoptan Soluciones Digitales

Las grandes organizaciones aprovecharon su escala para concentrar el 49,55% del gasto de 2025, aunque el crecimiento más dinámico se encuentra en las microempresas, con una previsión de CAGR del 8,98%. Los paquetes virtuales basados en suscripción permiten a los equipos pequeños adquirir cobertura mensual de salud ocupacional sin comprometer capital en clínicas físicas. Las pequeñas empresas (10-49 empleados) se están agrupando a través de cámaras de comercio locales para obtener paquetes de salud ocupacional tele-asistida con descuento, ampliando aún más el mercado de salud ocupacional.

Las empresas medianas se encuentran en un punto de inflexión donde la creciente visibilidad de las tasas de lesiones las impulsa a adoptar paneles de analítica más sofisticados. Las grandes multinacionales continúan siendo pioneras en proyectos piloto de credenciales basadas en blockchain que agilizan las transferencias globales de empleados y las auditorías de cumplimiento.

Análisis Geográfico

América del Norte mantiene el 32,10% de la participación de mercado, respaldada por los requisitos de la OSHA y una sólida cultura de beneficios para los empleadores. El marco de Salud Total del Trabajador de los Estados Unidos integra la seguridad con el bienestar y establece puntos de referencia de mejores prácticas que son emulados en otros lugares. La base de atención universal de Canadá reduce los costos de bolsillo para los programas preventivos, mientras que los clústeres de manufactura de exportación de México impulsan la demanda de clínicas en el lugar de trabajo.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,92%. La vasta fuerza laboral fabril de China, el endurecimiento de los códigos de seguridad de India y el envejecimiento de los empleados de Japón impulsan la adopción de servicios. Australia añade demanda a través de proyectos mineros y de construcción en zonas remotas, apoyándose en infraestructura de telemedicina.

Europa se beneficia de las directivas armonizadas de la Agencia Europea para la Seguridad y la Salud en el Trabajo que simplifican la implementación de programas en múltiples países y sostienen el gasto impulsado por el cumplimiento normativo. Alemania y los países nórdicos canalizan inversiones en herramientas de ergonomía basadas en inteligencia artificial, mientras que el régimen post-Brexit del Reino Unido genera demanda de servicios de asesoría especializada. Las perspectivas de América del Sur mejoran tras la actualización de varias reglas de la Norma Regulamentadora por parte de Brasil en 2025, alineándose con las normas ISO y creando nuevas obligaciones para los empleadores.

Oriente Medio y África presentan dinámicas duales: los estados del Golfo introducen marcos de estrés por calor para los trabajadores al aire libre, y los mercados mineros africanos incorporan gradualmente la salud ocupacional en los mandatos de ESG.

Panorama Competitivo

El mercado de salud ocupacional sigue siendo moderadamente fragmentado, aunque el impulso hacia la consolidación está aumentando. La adquisición de Nova Medical Centers por parte de Concentra amplió su red a 770 centros, reforzando su posición como el mayor proveedor en los Estados Unidos. La integración de Catapult por parte de Teladoc profundiza las vías de gestión de enfermedades crónicas y fortalece los canales de consultas virtuales.

La tecnología define la diferenciación. Los líderes incorporan modelos predictivos de inteligencia artificial que pronostican el riesgo de lesiones días antes de que ocurran los incidentes, permitiendo intervenciones específicas. Los proyectos piloto de blockchain reducen la carga administrativa en la gestión de credenciales en múltiples países, mientras que los proveedores de dispositivos portátiles se alinean con las empresas de servicios para integrar hardware y supervisión clínica. Los nuevos actores disruptivos ofrecen aplicaciones de suscripción directamente a los trabajadores de plataformas independientes, eludiendo a los empleadores tradicionales como intermediarios.

Aún existe espacio sin explotar en la cobertura de microempresas y en los marcos de intercambio de datos transfronterizos, donde ningún proveedor ha alcanzado aún escala suficiente. Las empresas capaces de integrar nodos virtuales, presenciales y móviles bajo una capa de analítica unificada están mejor posicionadas para capturar el próximo tramo de crecimiento del mercado de salud ocupacional.

Líderes de la Industria de Salud Ocupacional

AdvancedMD, Inc.

Examinetics

Kareo, Inc.

Optum, Inc.

Premise Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Teladoc Health cerró la adquisición de Catapult Health por USD 65 millones, añadiendo diagnósticos en el hogar y atención preventiva virtual para 3 millones de vidas cubiertas.

- Enero de 2025: Concentra finalizó la adquisición de Nova Medical Centers por USD 265 millones, elevando su número de clínicas en los Estados Unidos a 770 y proyectando ingresos de USD 2.100 millones para 2025.

- Enero de 2025: Cority Software adquirió Meddbase para ampliar su plataforma de salud ocupacional en la nube y profundizar la integración con los sistemas de recursos humanos empresariales.

Alcance del Informe Global del Mercado de Salud Ocupacional

Según el alcance del informe, la salud ocupacional es un campo dedicado a garantizar la seguridad, el bienestar y el rendimiento de los trabajadores en diversas profesiones. Implica identificar, prevenir y gestionar lesiones, enfermedades y riesgos relacionados con el trabajo. El objetivo principal es crear entornos de trabajo seguros, mejorar la productividad y apoyar la salud a largo plazo de la fuerza laboral. Esto abarca evaluaciones de riesgos, cumplimiento de las regulaciones de salud y seguridad, prácticas ergonómicas y programas de bienestar. El mercado de salud ocupacional está segmentado por tipo, ubicación, aplicación, tamaño de organización y geografía. Por tipo, el mercado está segmentado en servicios de detección de enfermedades, servicios de pruebas de drogas y alcohol, servicios de evaluación de riesgos para la salud, servicios de atención médica, servicios de examen físico y otros. Por ubicación, el mercado está segmentado en servicios fuera del lugar de trabajo, en el lugar de trabajo y de telesalud. Por aplicación, el mercado está segmentado en bienestar físico y bienestar social y mental. Por tamaño de organización, el mercado está segmentado en grandes empresas y pymes. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur.

| Servicios de Detección de Enfermedades |

| Servicios de Pruebas de Drogas y Alcohol |

| Servicios de Evaluación de Riesgos para la Salud |

| Servicios de Atención Primaria y Tratamiento |

| Servicios de Vacunación e Inmunización |

| Servicios de Salud Mental |

| Servicios de Ergonomía y Bienestar Físico |

| Servicios de Reincorporación al Trabajo y Gestión de Discapacidades |

| Otros |

| Clínicas en el Lugar de Trabajo |

| Clínicas Compartidas Cercanas al Lugar de Trabajo |

| Clínicas Externas / Fuera del Lugar de Trabajo |

| Unidades Móviles de Salud |

| Telesalud / Salud Ocupacional Virtual |

| Bienestar Físico |

| Bienestar Social y Mental |

| Gestión de la Exposición Química y Biológica |

| Gestión de Enfermedades Crónicas |

| Gestión Preventiva y del Estilo de Vida |

| Gestión de Emergencias y Trauma |

| Microempresas (<10 empleados) |

| Pequeñas Empresas (10-49) |

| Empresas Medianas (50-249) |

| Grandes Empresas (250-4.999) |

| Empresas Muy Grandes (5.000+) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Detección de Enfermedades | |

| Servicios de Pruebas de Drogas y Alcohol | ||

| Servicios de Evaluación de Riesgos para la Salud | ||

| Servicios de Atención Primaria y Tratamiento | ||

| Servicios de Vacunación e Inmunización | ||

| Servicios de Salud Mental | ||

| Servicios de Ergonomía y Bienestar Físico | ||

| Servicios de Reincorporación al Trabajo y Gestión de Discapacidades | ||

| Otros | ||

| Por Ubicación del Servicio | Clínicas en el Lugar de Trabajo | |

| Clínicas Compartidas Cercanas al Lugar de Trabajo | ||

| Clínicas Externas / Fuera del Lugar de Trabajo | ||

| Unidades Móviles de Salud | ||

| Telesalud / Salud Ocupacional Virtual | ||

| Por Aplicación | Bienestar Físico | |

| Bienestar Social y Mental | ||

| Gestión de la Exposición Química y Biológica | ||

| Gestión de Enfermedades Crónicas | ||

| Gestión Preventiva y del Estilo de Vida | ||

| Gestión de Emergencias y Trauma | ||

| Por Tamaño de Organización | Microempresas (<10 empleados) | |

| Pequeñas Empresas (10-49) | ||

| Empresas Medianas (50-249) | ||

| Grandes Empresas (250-4.999) | ||

| Empresas Muy Grandes (5.000+) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de salud ocupacional?

El mercado de salud ocupacional alcanzó USD 5.840 millones en 2026 y se proyecta que crecerá hasta USD 7.760 millones en 2031.

¿Qué tipo de servicio se expande más rápidamente?

Se prevé que los servicios de salud mental crezcan a una CAGR del 10,47%, la más rápida entre todas las categorías de servicios.

¿Por qué las pequeñas empresas están adoptando programas de salud ocupacional ahora?

Las plataformas de telesalud reducen los costos iniciales, permitiendo a las microempresas suscribirse a paquetes de salud ocupacional virtual que anteriormente eran inaccesibles.

¿Qué región experimentará el mayor crecimiento hasta 2031?

Se espera que Asia-Pacífico registre la CAGR regional más rápida del 7,92% a medida que la industrialización y el cumplimiento regulatorio aceleran la demanda.

¿Cómo están configurando las regulaciones la demanda del mercado?

La convergencia global en torno a la ISO 45001 y las directivas específicas por región, como las normas de la Agencia Europea para la Seguridad y la Salud en el Trabajo, obligan a los empleadores a adoptar el monitoreo continuo, impulsando la adopción de servicios a largo plazo.

Última actualización de la página el: