Tamaño y Participación del Mercado de Gestión de Residuos Farmacéuticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos Farmacéuticos por Mordor Intelligence

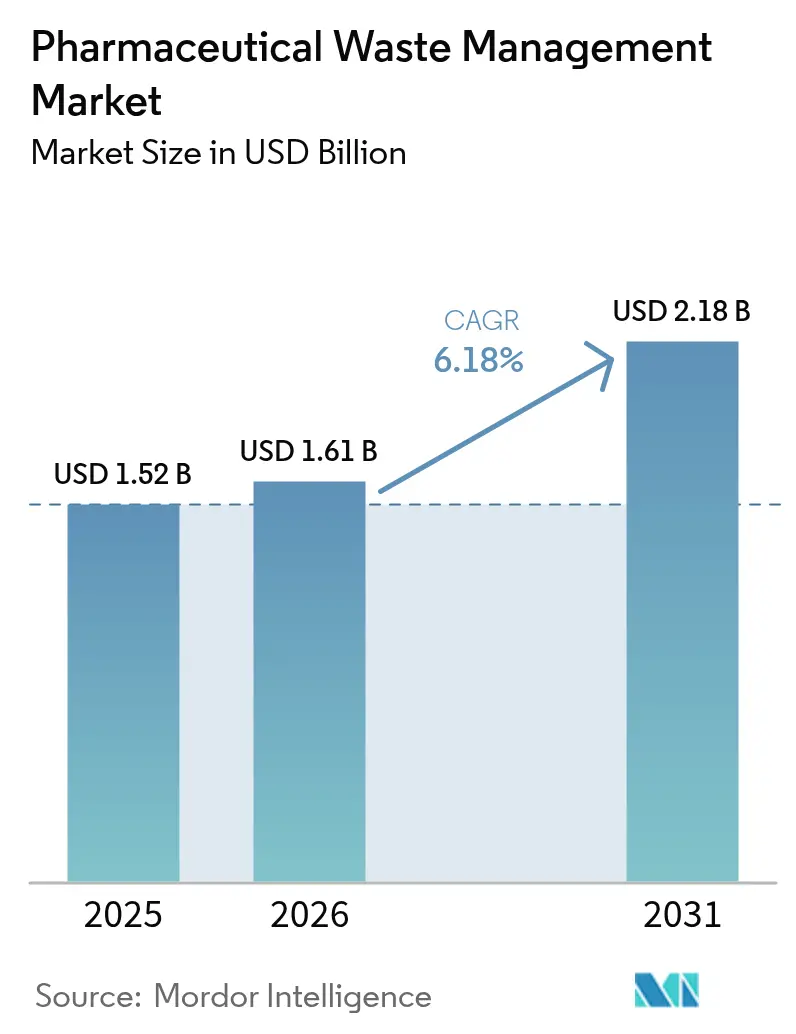

Se espera que el tamaño del Mercado de Gestión de Residuos Farmacéuticos crezca de USD 1,52 mil millones en 2025 a USD 1,61 mil millones en 2026 y se prevé que alcance USD 2,18 mil millones en 2031 a una CAGR del 6,18% durante 2026-2031.

El creciente cumplimiento de las normas del Subparte P de la EPA, la Directiva de Tratamiento de Aguas Residuales Urbanas de la Unión Europea y medidas similares en Asia-Pacífico están impulsando a los establecimientos de salud a adoptar programas de eliminación integrales en lugar de soluciones reactivas. La expansión de la fabricación biofarmacéutica, las rápidas iniciativas de devolución por parte de los consumidores y la inversión sostenida en tecnologías avanzadas de oxidación, microondas y agua supercrítica refuerzan aún más la demanda. El intensificado escrutinio ambiental y las expectativas de transparencia pública motivan a hospitales y fabricantes a vincular la gestión responsable de residuos con objetivos climáticos y de ESG más amplios, mientras que la consolidación del mercado permite a los grandes actores distribuir los costos de cumplimiento en redes más amplias e invertir en innovación que los competidores más pequeños no pueden replicar fácilmente.

Conclusiones Clave del Informe

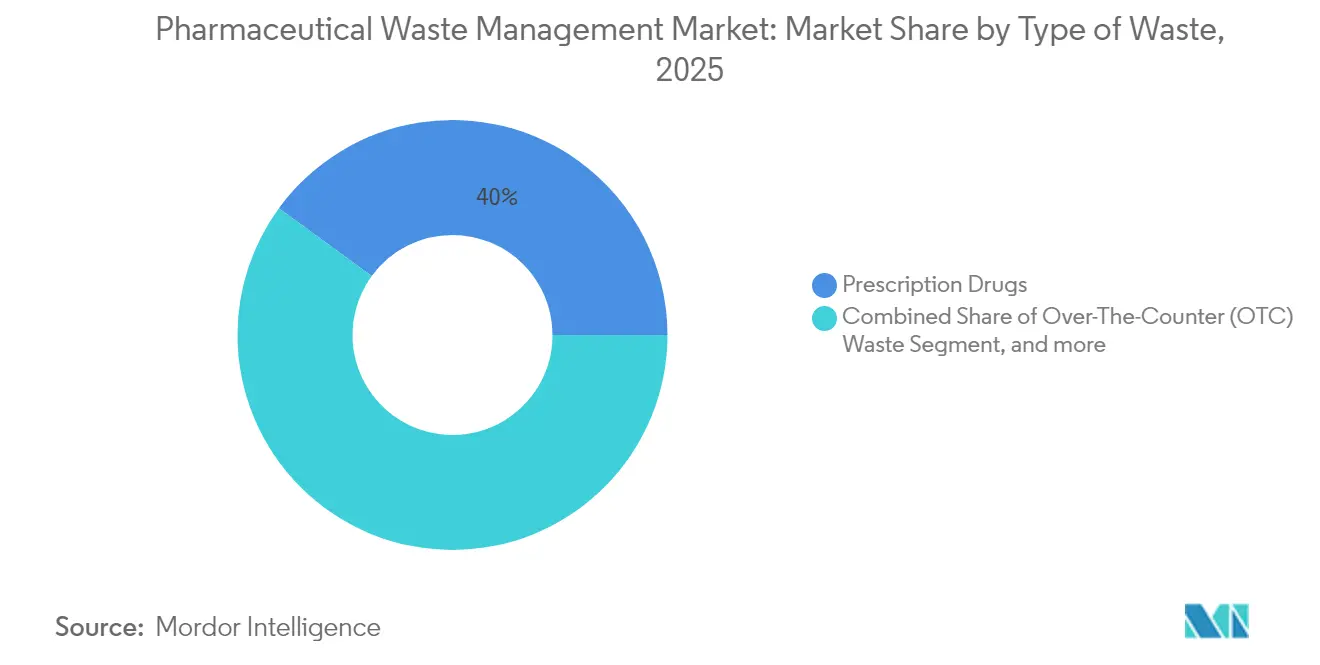

- Por tipo de residuo, los medicamentos con receta lideraron con el 39,96% de la participación del mercado de gestión de residuos farmacéuticos en 2025; se proyecta que las sustancias controladas avancen a una CAGR del 7,35% hasta 2031.

- Por generador de residuos, los hospitales y clínicas mantuvieron el 55,02% de la participación del mercado de gestión de residuos farmacéuticos en 2025, mientras que las farmacias minoristas están preparadas para la CAGR más rápida del 8,05% hasta 2031.

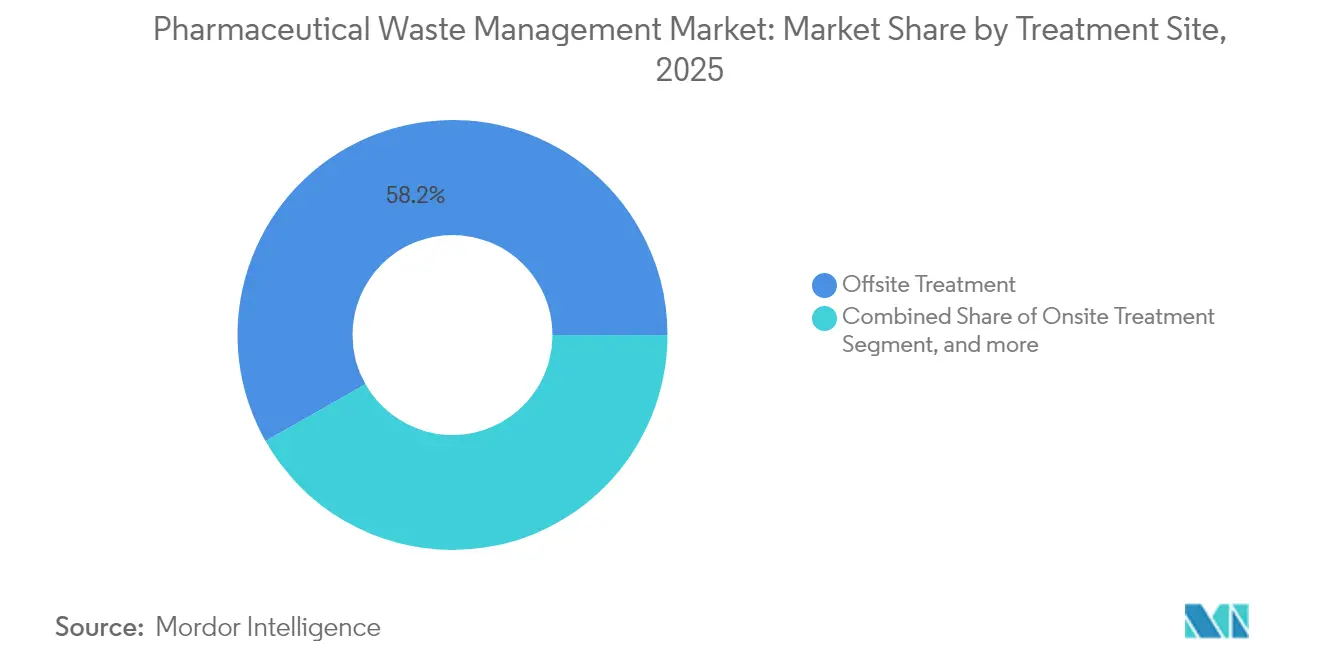

- Por sitio de tratamiento, el procesamiento fuera del sitio representó el 58,21% del tamaño del mercado de gestión de residuos farmacéuticos en 2025, mientras que las soluciones en el sitio se están expandiendo a una CAGR del 8,21% entre 2026-2031.

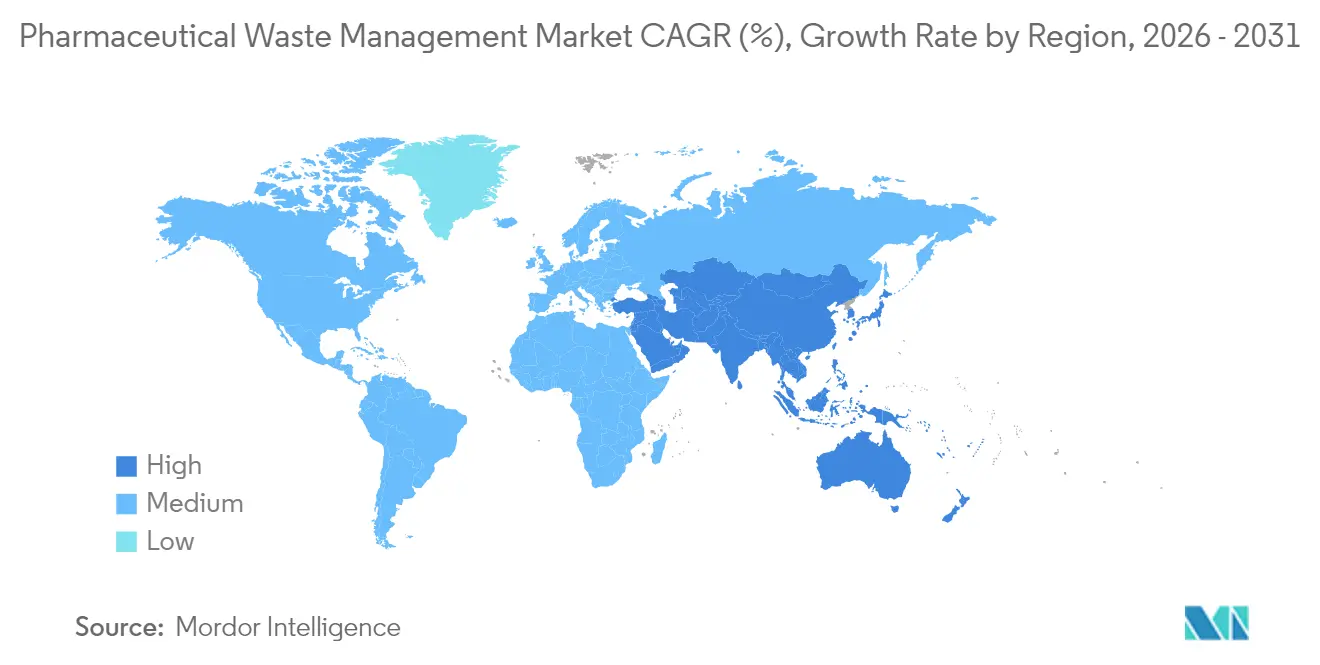

- Por geografía, América del Norte dominó con el 39,55% de la participación del mercado de gestión de residuos farmacéuticos en 2025; Asia-Pacífico está preparada para crecer a una CAGR del 8,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Residuos Farmacéuticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Producción Farmacéutica | +1.5% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Cumplimiento Regulatorio Estricto | +1.2% | América del Norte y UE; Asia-Pacífico ganando ritmo | Corto plazo (≤ 2 años) |

| Crecientes Preocupaciones Ambientales | +0.8% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Avances en Tecnologías de Tratamiento de Residuos | +1.1% | América del Norte y Europa primero; Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Conciencia Pública y Responsabilidad Corporativa | +0.7% | Global, más fuerte en segmentos orientados al consumidor | Largo plazo (≥ 4 años) |

| Expansión de la Fabricación de Atención Médica y Biofarmacéutica | +0.9% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción Farmacéutica

La producción mundial de medicamentos continúa aumentando, y los productos biológicos añaden residuos citotóxicos complejos que requieren contención especializada y destrucción a alta temperatura. El bioprocesamiento de un solo uso reduce el riesgo de contaminación cruzada, pero incrementa los volúmenes de plástico que muchos recicladores no pueden manejar. Los fabricantes que persiguen la descarga cero de líquidos han reducido la demanda biológica y química de oxígeno hasta en un 90%, mostrando claros ahorros operativos junto con ganancias en cumplimiento. Los centros de producción emergentes en India, Vietnam y Filipinas profundizan el mercado de gestión de residuos farmacéuticos a medida que estas regiones se apresuran a equiparar la infraestructura de eliminación con la expansión de capacidad. Los proveedores de servicio completo capaces de integrar soluciones de residuos sólidos, líquidos y citotóxicos ahora disfrutan de una ventaja competitiva.

Cumplimiento Regulatorio Estricto

La prohibición de la EPA de verter productos farmacéuticos peligrosos al alcantarillado, la revisión de la DEA de las opciones de destrucción sin incineración y el modelo de recuperación de costos de Responsabilidad Extendida del Productor de Europa trasladan los costos de eliminación hacia arriba en la cadena.[1]Administración para el Control de Drogas, "Reunión Pública sobre Sustancias Controladas en Tecnologías de Destrucción," dea.gov Los hospitales en jurisdicciones que adoptan el Subparte P ahora mantienen manifiestos detallados de seguimiento desde el origen hasta el destino final, y los generadores de cantidades muy pequeñas enfrentan mandatos de capacitación más estrictos.[2]Stericycle Inc., "Apertura del Incinerador de Residuos Hospitalarios, Médicos e Infecciosos de Nevada," stericycle.com Solo los fabricantes de medicamentos alemanes esperan EUR 36 mil millones en tarifas de eliminación de microcontaminantes durante tres décadas, lo que subraya por qué los participantes del mercado de gestión de residuos farmacéuticos con sólidos departamentos de consultoría de cumplimiento ganan contratos más grandes. Los operadores transfronterizos también navegan por diferentes reglas de devolución, etiquetado y logística inversa, lo que refuerza el valor de la escala global.

Crecientes Preocupaciones Ambientales

Los líderes del sector sanitario tratan cada vez más la minimización de residuos como un imperativo climático y de marca. Los quirófanos de los Estados Unidos representan entre el 20% y el 30% de los residuos hospitalarios, lo que impulsa auditorías a nivel de todo el sistema que ahorran USD 700 millones en cinco años al clasificar los residuos con mayor precisión. La oxidación avanzada con hierro zerovalente a nanoescala muestra una eliminación de contaminantes del 96,8%, ofreciendo a los hospitales beneficios ESG medibles. Los programas de economía circular construidos en torno al marco de las 10R permiten a los establecimientos reducir los plásticos y recuperar solventes, reforzando la demanda de proveedores que puedan documentar los impactos de carbono posteriores de cada método de eliminación.

Avances en Tecnologías de Tratamiento de Residuos

La oxidación con agua supercrítica ahora alcanza el 99,99% de destrucción de PFAS y residuos citotóxicos a temperaturas más bajas que los incineradores convencionales. Las unidades electroquímicas permiten la descomposición de PFAS en el sitio, mientras que los sistemas de microondas reducen el volumen de residuos en más del 80%. Las herramientas de clasificación basadas en inteligencia artificial y de cadena de custodia basadas en cadena de bloques mejoran la precisión de la segregación y la preparación para auditorías. El mercado de gestión de residuos farmacéuticos recompensa a las empresas que agrupan estas tecnologías modulares en planes de servicio escalonados para hospitales de todos los tamaños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Eliminación y Cumplimiento para Residuos Farmacéuticos Peligrosos | -0.9% | Global, más difícil en mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Resistencia a la Adopción de Nuevas Tecnologías | -0.6% | Sistemas tradicionales en mercados desarrollados, establecimientos rurales en todo el mundo | Mediano plazo (2-4 años) |

| Infraestructura Limitada en Regiones en Desarrollo | -0.5% | Asia-Pacífico emergente, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Regulaciones de Logística Inversa Fragmentadas a Nivel Transfronterizo | -0.4% | Operaciones multinacionales en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Eliminación y Cumplimiento para Residuos Farmacéuticos Peligrosos

Los residuos médicos regulados a menudo cuestan entre USD 0,20 y USD 0,50 por libra frente a USD 0,03-0,08 para la basura general, lo que supone una carga para las pequeñas clínicas que gastan entre USD 160 y USD 360 mensuales en eliminación. Las reglas de reembolso del CMS sobre medicamentos de dosis única desechados añaden una carga administrativa adicional.[3]Centros de Servicios de Medicare y Medicaid, "Norma Final sobre Reembolsos de Medicamentos Desechados," cms.gov La clasificación errónea sigue siendo generalizada: los estudios muestran que los programas de educación pueden aumentar la segregación correcta en un 65%, pero los establecimientos sin presupuesto posponen la capacitación. La presión sobre los precios empuja a los compradores hacia licitaciones competitivas, comprimiendo los márgenes incluso cuando los operadores asumen mayores desembolsos de capital para nuevos hornos o unidades de oxidación avanzada.

Resistencia a la Adopción de Nuevas Tecnologías

Algunos ejecutivos del sector sanitario desconfían de los métodos novedosos, citando el costo inicial, la reentrenamiento del personal y la incertidumbre regulatoria percibida. Los hospitales rurales en América del Norte y las clínicas europeas más pequeñas aún dependen de la segregación manual y autoclaves básicos. Por lo tanto, los proveedores deben ofrecer modelos de financiamiento, mantenimiento llave en mano y datos de validación sólidos para reducir el riesgo percibido y acelerar el cambio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Las Sustancias Controladas Impulsan la Innovación Regulatoria

Los medicamentos con receta representaron el 39,96% del tamaño del mercado de gestión de residuos farmacéuticos en 2025. Los hospitales, los establecimientos de atención a largo plazo y las farmacias minoristas los tratan como corrientes peligrosas mixtas que requieren incineración u oxidación avanzada para su destrucción segura. Mientras tanto, las sustancias controladas comprenden el segmento de más rápido crecimiento, registrando una CAGR del 7,35% a medida que los reguladores refuerzan los controles de desvío.

La mayor supervisión de la DEA impulsa los esquemas de sobres de devolución por correo para opioides, y los sistemas piloto de degradación química ahora ofrecen una descomposición molecular completa sin incineración. El mercado de gestión de residuos farmacéuticos valora cada vez más a los proveedores capaces de preservar la integridad de la cadena de custodia mediante contenedores rastreados, bóvedas monitoreadas y registros en cadena de bloques. Los agentes quimioterapéuticos citotóxicos forman un segmento más pequeño pero de alto margen que requiere dispositivos de transferencia de sistema cerrado, mientras que los productos farmacéuticos veterinarios y los medicamentos de venta libre completan la combinación con protocolos simplificados bajo las reglas actualizadas de exclusión de nicotina de la EPA.

Por Generador de Residuos: Las Farmacias Minoristas Aceleran los Programas de Devolución

Los hospitales y clínicas generaron el 55,02% del tamaño total del mercado de gestión de residuos farmacéuticos en 2025. Sus equipos de servicios ambientales ya se asocian con proveedores de servicio completo para la destrucción de materiales punzocortantes, quimioterapia, sustancias controladas y documentación de seguimiento desde el origen hasta el destino final.

Sin embargo, las farmacias minoristas están en camino de lograr la CAGR más sólida del 8,05%. Las cadenas de farmacias ahora operan miles de quioscos en tienda y coordinan eventos nacionales de devolución, convirtiendo el tráfico público en corrientes de devolución seguras. Las plantas de fabricación biofarmacéutica enfrentan cargas crecientes de polímeros y solventes provenientes de sistemas de un solo uso, mientras que los laboratorios de investigación generan volúmenes esporádicos de compuestos experimentales que, no obstante, requieren una caracterización meticulosa. El resultado es una diversificación de los perfiles de clientes, lo que obliga a los proveedores a adaptar paquetes de servicio desde envíos de pequeñas cantidades hasta recogidas en camiones cisterna a granel.

Por Sitio de Tratamiento: Las Soluciones en el Sitio Ganan Impulso

Las plantas centralizadas fuera del sitio capturaron el 58,21% de los ingresos de 2025, beneficiándose de la escala, la capacidad de hornos rotativos y la logística establecida. No obstante, los sistemas en el sitio registran una CAGR del 8,21% a medida que los hospitales priorizan el control inmediato del cumplimiento y reducen los gastos de transporte.

Las unidades de microondas instaladas en hospitales terciarios procesan 88 kg por hora, reducen el volumen de residuos en un 80% y cumplen con los estándares mundiales de residuos infecciosos. Algunas plantas farmacéuticas despliegan reactores continuos de agua supercrítica que tratan el efluente de alcohol isopropílico para la reutilización del agua, ilustrando los beneficios de la economía circular. Los modelos híbridos —pretratamiento en el sitio seguido de destrucción final fuera del sitio— también están ganando aceptación, brindando a los establecimientos flexibilidad sin desembolso de capital para incineradores.

Análisis Geográfico

América del Norte lideró el mercado de gestión de residuos farmacéuticos con una participación del 39,55% en 2025, respaldada por una aplicación regulatoria madura e infraestructura de uso intensivo de capital. Las inversiones recientes incluyen un incinerador en Nevada de USD 110 millones que combina la conversión de residuos en energía con la reutilización del agua, además de una instalación planificada en Arkansas que garantiza capacidad de incineración por otros cinco años. La armonización transfronteriza bajo el Convenio de Basilea agiliza los envíos entre los Estados Unidos, Canadá y México, lo que permite a las redes de servicio nacionales optimizar las rutas y reducir las emisiones.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,47% hasta 2031. Las normas antiespionaje de China complican las exportaciones de ingredientes farmacéuticos activos y aumentan la demanda de eliminación doméstica, mientras que el borrador de las Normas de Gestión de Residuos Líquidos 2024 de India impone responsabilidad extendida a los grandes usuarios de agua. El impulso de Japón hacia sistemas de agua para inyección basados en membranas subraya la inclinación de la región hacia métodos de tratamiento energéticamente eficientes. Los países del Sudeste Asiático continúan atrayendo fabricación por contrato, creando una demanda considerable aunque limitada en infraestructura para servicios avanzados de destrucción.

Europa está experimentando una revisión regulatoria que vincula el envasado farmacéutico, la eliminación de microcontaminantes en aguas residuales y la responsabilidad del productor. La factura de cumplimiento de EUR 36 mil millones de Alemania durante 30 años ejemplifica la magnitud financiera de las próximas actualizaciones. Las directrices de la Agencia Europea de Medicamentos ahora incorporan criterios de persistencia, bioacumulación y toxicidad en las evaluaciones de riesgo ambiental, lo que obliga a los fabricantes a apoyar los costos de tratamiento posteriores. Los proveedores con plataformas de cumplimiento a nivel de toda la Unión Europea y capacidad especializada de alta temperatura están en posición de consolidar participación de mercado a medida que los recolectores más pequeños se retiran debido a las limitaciones de capital.

Panorama Competitivo

La consolidación está remodelando el mercado de gestión de residuos farmacéuticos a medida que la complejidad regulatoria y las necesidades tecnológicas superan los recursos de los pequeños operadores. La adquisición de Stericycle por parte de Waste Management por USD 7,2 mil millones combina la red logística más grande del país con experiencia en residuos médicos, prometiendo USD 125 millones en sinergias anuales y una plataforma unificada que ofrece gestión de residuos médicos regulados, destrucción segura de información y gestión de programas de devolución.

La capacidad tecnológica sigue siendo un diferenciador clave. Los sistemas de agua supercrítica de General Atomics que registran el 99,9% de destrucción de PFAS y las unidades de oxidación electroquímica diseñadas para sótanos de hospitales destacan un giro hacia soluciones más limpias y eficientes en el uso de recursos. Los proveedores de tecnología de microondas promueven tiempos de ciclo rápidos y bajas emisiones, atrayendo a establecimientos que buscan minimizar las divulgaciones de gases de efecto invernadero de Alcance 3.

Los especialistas regionales aprovechan el conocimiento local y la aceptación cultural para penetrar en los mercados emergentes. Las empresas que se asocian con autoridades municipales en Brasil o empresas estatales en India ofrecen plantas modulares que abordan las brechas de infraestructura. No obstante, la intensidad de capital favorece a las multinacionales que pueden amortizar la investigación y el desarrollo en huellas globales mientras cumplen con las obligaciones de cadena de custodia en múltiples jurisdicciones.

Líderes de la Industria de Gestión de Residuos Farmacéuticos

BioMedical Waste Solutions, LLC

Clean Harbors, Inc.

Sharps Compliance, Inc.

US Ecology, Inc.

Waste Management Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Perma-Fix Environmental Services amplió las operaciones de tratamiento de PFAS lanzando un Reactor de Destrucción de PFAS de 1.000 galones en Florida, demostrando alta efectividad en la destrucción de contaminantes PFAS en diversas cadenas carbono-flúor. La empresa colabora con generadores de residuos y empresas de eliminación que manejan residuos de Espuma Formadora de Película Acuosa, mientras planifica una unidad de tratamiento de segunda generación para mejorar la capacidad y la eficiencia.

- Octubre de 2024: Stericycle inauguró una instalación de Incinerador de Residuos Hospitalarios, Médicos e Infecciosos de USD 110 millones en McCarran, Nevada, con sistemas avanzados para el tratamiento seguro de materiales infecciosos y la eliminación de medicamentos no deseados. La instalación incorpora tecnologías de reutilización de agua y conversión de residuos en energía, operando bajo estrictas normas de emisiones.

- Junio de 2024: Waste Management anunció su adquisición de Stericycle por USD 7,2 mil millones, mejorando las soluciones ambientales en el mercado de atención médica a través de servicios integrales de gestión de residuos médicos regulados y destrucción segura de información. La transacción genera sinergias anuales esperadas que superan los USD 125 millones, al tiempo que apoya las iniciativas de sostenibilidad.

- Junio de 2024: Unither Pharmaceuticals anunció una inversión de USD 106 millones para modernizar su instalación de 350.000 pies cuadrados en el Condado de Monroe, Nueva York, incluyendo una expansión de 43.000 pies cuadrados con mejoras de eficiencia energética destinadas a reducir las emisiones de carbono. El proyecto mejora las capacidades de producción de productos estériles sin conservantes, al tiempo que crea hasta 180 nuevos empleos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de gestión de residuos farmacéuticos como la recolección, el transporte, el tratamiento y la eliminación final de medicamentos humanos y veterinarios vencidos, no utilizados o contaminados generados por proveedores de atención médica, farmacias minoristas, hogares y laboratorios de investigación. Las actividades evaluadas abarcan tanto las corrientes de residuos de medicamentos peligrosos como no peligrosos a través de rutas de tratamiento en el sitio y fuera del sitio.

Exclusión del alcance: Los artículos biomédicos generales sin residuo de ingrediente activo y los desechos de proceso generados dentro de las plantas de fabricación quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Residuo

- Medicamentos con Receta

- Residuos de Medicamentos de Venta Libre

- Sustancias Controladas

- Medicamentos de Quimioterapia

- Productos Farmacéuticos Veterinarios

- Otro Tipo de Residuo

- Por Generador de Residuos

- Hospitales y Clínicas

- Farmacias Minoristas

- Sitios de Fabricación Biofarmacéutica

- Establecimientos de Atención a Largo Plazo y Residencias de Ancianos

- Laboratorios de Investigación

- Por Sitio de Tratamiento

- Tratamiento en el Sitio

- Tratamiento Fuera del Sitio

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas entrevistaron a operadores de tratamiento de residuos, responsables de cumplimiento hospitalario, cadenas de farmacias minoristas y reguladores regionales en América del Norte, Europa, Asia-Pacífico y el Golfo. Estas discusiones validaron las tarifas de eliminación, los volúmenes promedio de devolución de medicamentos, las tasas de adopción de tecnología y los próximos cambios normativos, llenando las brechas de datos dejadas por los registros públicos y orientando los rangos de supuestos.

Investigación Documental

Comenzamos con conjuntos de datos abiertos de organismos como la Agencia de Protección Ambiental de los Estados Unidos, Eurostat, la Organización Mundial de la Salud y la Agencia Europea de Medicamentos, complementados con boletines de asociaciones comerciales del Instituto de Residuos Sanitarios y registros de programas nacionales de devolución. Los archivos de empresas, presentaciones para inversores y archivos de noticias de reputación accedidos a través de D&B Hoovers y Dow Jones Factiva nos ayudaron a dimensionar a los principales proveedores de servicios e identificar adiciones de capacidad. Los registros de envíos aduaneros, resúmenes de patentes sobre unidades de oxidación avanzada y revistas revisadas por pares sobre factores de emisión de incineradores fundamentaron nuestra economía unitaria. Las fuentes enumeradas ilustran la amplitud del material consultado y no son exhaustivas.

Dimensionamiento del Mercado y Previsión

Nuestro valor del año base se basa en una reconstrucción de arriba hacia abajo de los volúmenes de residuos utilizando datos nacionales de prescripción, tasas de devolución típicas y tarifas de tratamiento, que luego se contrastan mediante acumulaciones selectivas de proveedores de abajo hacia arriba. Las variables clave, como las ventas farmacéuticas anuales, las tasas promedio de vencimiento por vida útil, la utilización de la capacidad de incineración, la penetración de los programas de devolución y la incidencia de multas por cumplimiento, impulsan el modelo. La regresión multivariante proyecta cada impulsor a lo largo del período de previsión, mientras que el análisis de escenarios prueba impactos regulatorios o tecnológicos. Cuando los totales de abajo hacia arriba divergieron, el ajuste siguió el punto medio de la orientación de las fuentes primarias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos niveles, verificaciones de varianza frente a referencias independientes de tonelaje de residuos y señales de anomalías generadas por nuestros paneles automatizados. Mordor actualiza cada estudio anualmente, y los analistas activan actualizaciones intermedias cuando ocurren eventos materiales, como nuevos mandatos de eliminación, garantizando que los clientes siempre reciban la visión más actualizada del mercado.

Por Qué la Línea de Base de Gestión de Residuos Farmacéuticos de Mordor Merece Confianza

Los valores de mercado publicados a menudo difieren porque cada empresa selecciona categorías de residuos únicas, supuestos de precios y cadencias de previsión. Esas elecciones, una vez acumuladas, amplían la brecha que los tomadores de decisiones deben comprender.

Los principales factores de brecha aquí incluyen si se contabilizan los volúmenes de devolución de hogares, si las tarifas peligrosas y no peligrosas se combinan, cómo se convierten los ingresos en moneda extranjera y el momento de actualización que captura el impacto de la adquisición de Stericycle en 2024.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,52 mil millones (2025) | ||

| USD 40,3 mil millones (2024) | Consultora Global A | Incorpora residuos de medicamentos médicos e industriales más amplios en el alcance y utiliza precios promedio globales uniformes |

| USD 1,66 mil millones (2024) | Casa de Investigación B | Excluye las devoluciones de hogares y aplica tipos de cambio de 2023 sin ajuste por inflación |

| USD 3,0 mil millones (2024) | Revista Especializada C | Contabiliza solo los residuos peligrosos y modela hacia adelante utilizando volumen constante con escaladores de precio de alto crecimiento |

La comparación muestra que cuando el alcance, las escalas de precios y la cadencia de actualización cambian, también lo hacen los totales. Al anclar los volúmenes a datos de prescripción transparentes, validar mediante entrevistas sobre el terreno y actualizar cada año, Mordor ofrece una línea de base equilibrada que los ejecutivos pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de residuos farmacéuticos?

El tamaño del mercado de gestión de residuos farmacéuticos alcanzó USD 1,61 mil millones en 2026 y se proyecta que llegue a USD 2,18 mil millones en 2031.

¿Qué región lidera el mercado de gestión de residuos farmacéuticos?

América del Norte mantuvo el 39,55% de los ingresos en 2025, lo que refleja las estrictas regulaciones de la EPA y una infraestructura de tratamiento bien desarrollada.

¿Por qué las sustancias controladas son el tipo de residuo de más rápido crecimiento?

El escalamiento de los controles de desvío de la DEA y la innovación en métodos de destrucción sin incineración están impulsando una CAGR del 7,35% para los servicios de eliminación de sustancias controladas.

¿Qué tan rápido están creciendo las soluciones de tratamiento en el sitio?

Las tecnologías en el sitio, como la desinfección por microondas, se están expandiendo a una CAGR del 8,21% a medida que los hospitales buscan un control de cumplimiento más estricto y menores costos logísticos.

¿Qué está impulsando el crecimiento del mercado de gestión de residuos farmacéuticos en Asia-Pacífico?

La rápida expansión de la fabricación biofarmacéutica y las nuevas normas de responsabilidad extendida del productor están llevando a Asia-Pacífico a una CAGR del 8,47% hasta 2031.

¿Cómo está afectando la consolidación de la industria a la competencia?

Grandes actores como Waste Management y Stericycle se están fusionando para ofrecer servicios integrados y absorber los crecientes costos de cumplimiento, elevando las barreras para las empresas más pequeñas al tiempo que aceleran la inversión en tecnología.

Última actualización de la página el: