Tamaño y Participación del Mercado de Dispositivos Médicos Tricorder

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

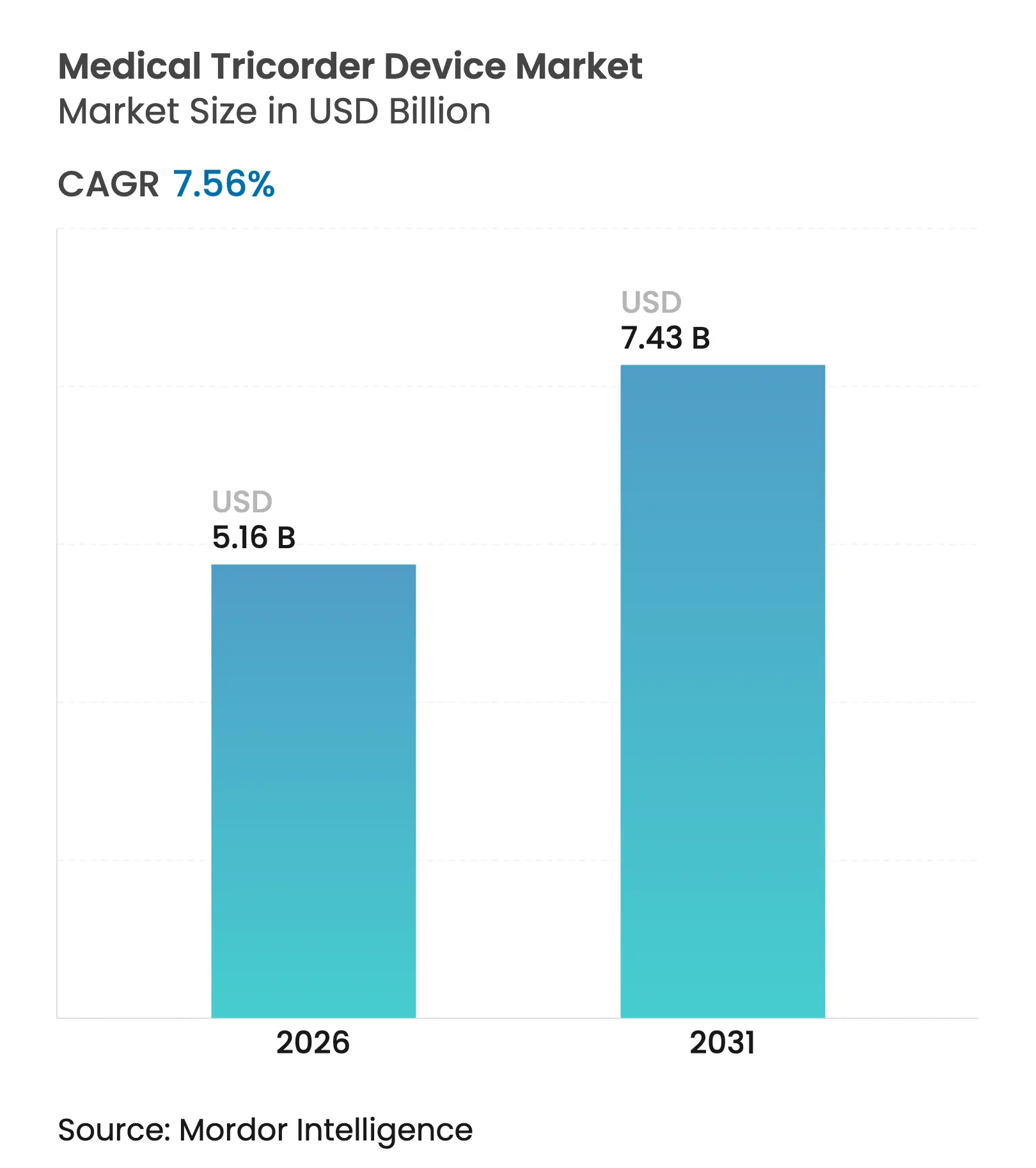

| Tamaño del Mercado (2026) | 5.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

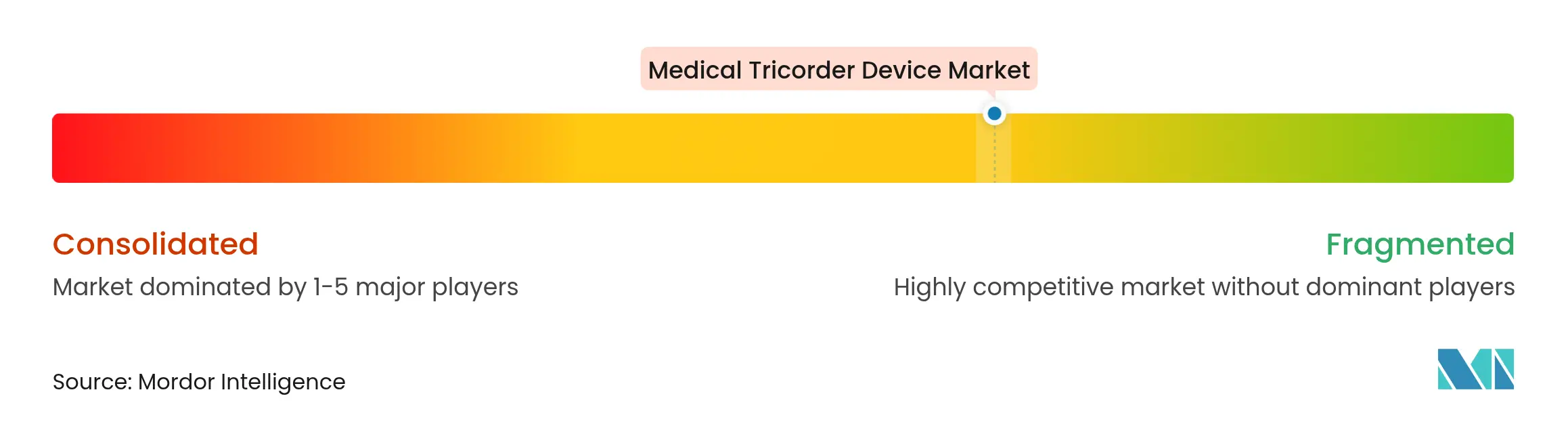

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Médicos Tricorder por Mordor Intelligence

El tamaño del mercado de dispositivos médicos tricorder en 2026 se estima en 5.160 millones de USD, creciendo desde el valor de 2025 de 4.800 millones de USD con proyecciones para 2031 que muestran 7.430 millones de USD, con una CAGR del 7,56% durante 2026-2031. La creciente aceptación de los diagnósticos habilitados por IA, la incidencia sostenida de enfermedades crónicas y un impulso continuo hacia la atención descentralizada posicionan a la tecnología como piedra angular de la innovación en el punto de atención. La escasez de semiconductores que afecta a aproximadamente la mitad de los dispositivos médicos conectados pone de manifiesto la fragilidad de la cadena de suministro y subraya la necesidad de estrategias de aprovisionamiento resilientes. El hardware aún domina los ingresos, aunque el acelerado crecimiento del software indica un cambio estructural hacia plataformas impulsadas por inteligencia donde los algoritmos, y no solo los sensores, definen el rendimiento. América del Norte lidera debido a la madurez del reembolso y la claridad regulatoria, mientras que el rápido crecimiento del 8,1% de Asia-Pacífico señala la próxima frontera de expansión a medida que China y otras economías agilizan las aprobaciones de dispositivos.

Puntos Clave del Informe

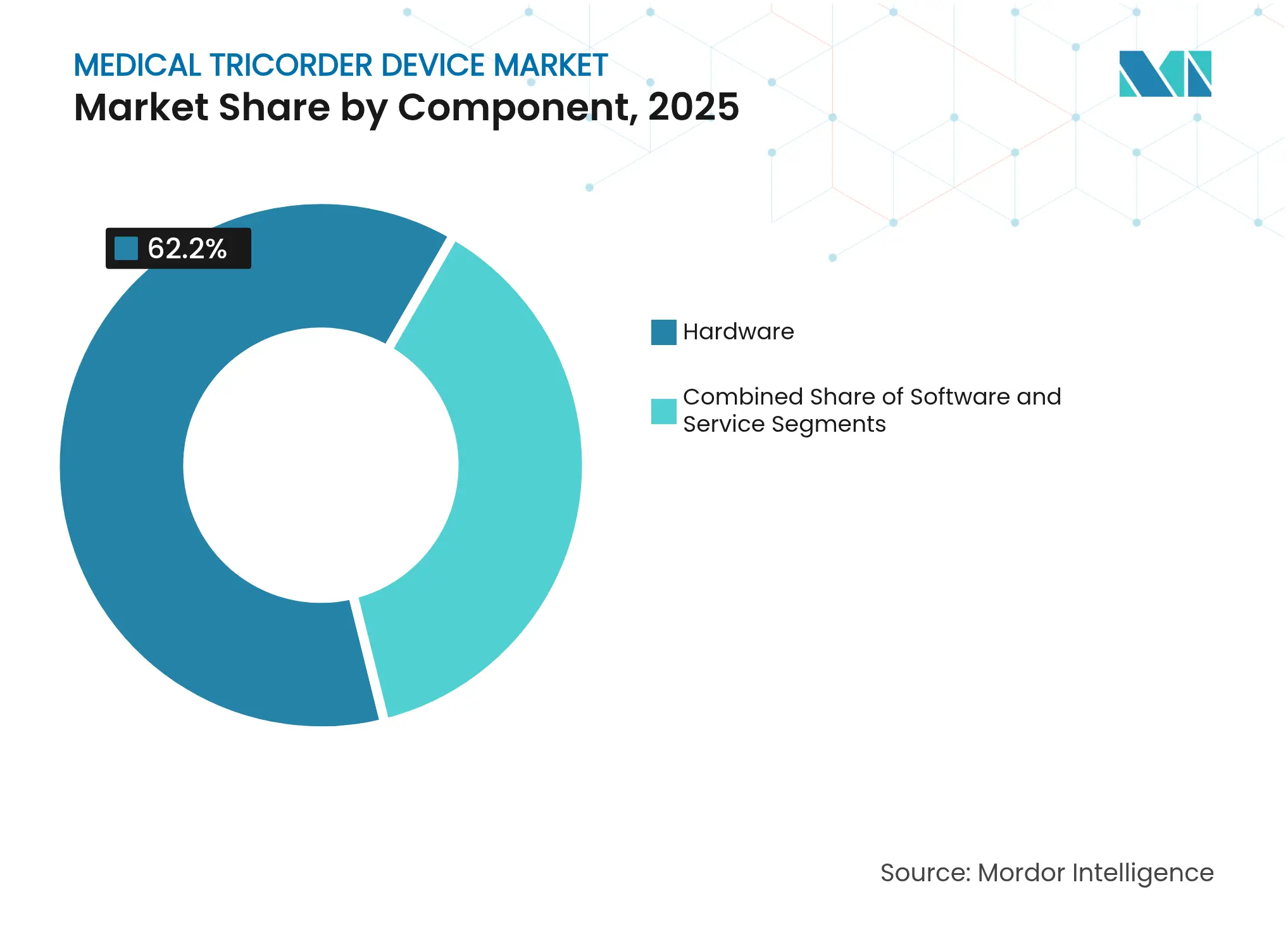

- Por componente, el hardware lideró con una participación en los ingresos del 62,20% en 2025; el software avanza a una CAGR del 9,63% hasta 2031.

- Por tecnología, el monitoreo de signos vitales capturó el 48,02% de la participación del mercado de dispositivos médicos tricorder en 2025, mientras que se proyecta que las soluciones de laboratorio en un chip se expandirán a una CAGR del 11,12% hasta 2031.

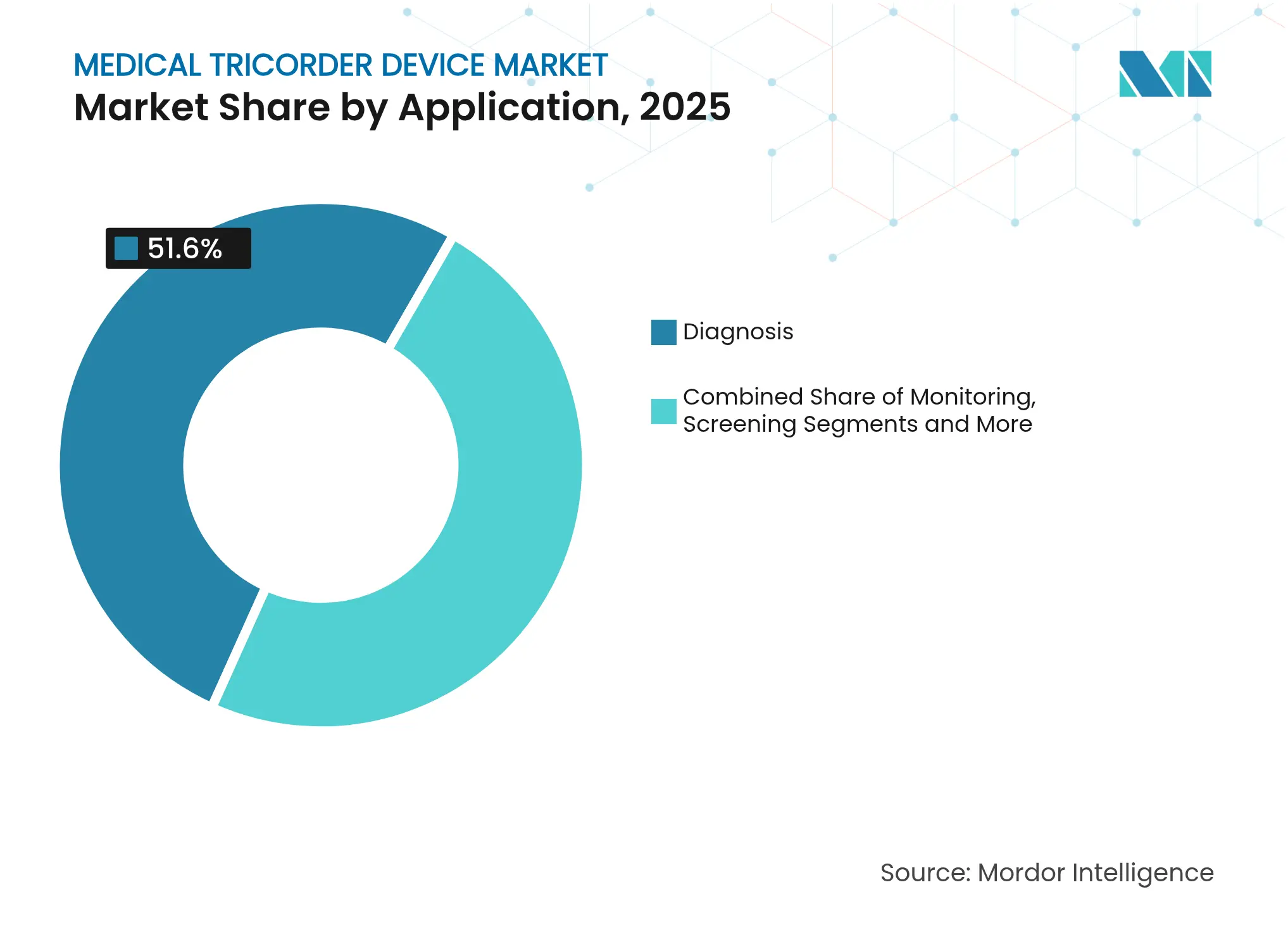

- Por aplicación, el diagnóstico mantuvo el 51,60% del tamaño del mercado de dispositivos médicos tricorder en 2025; se pronostica que el cribado y la detección temprana crecerán a una CAGR del 9,78%.

- Por usuario final, los hospitales representaron el 41,30% de la participación en los ingresos en 2025, mientras que la atención médica domiciliaria exhibe la CAGR más rápida del 8,62%.

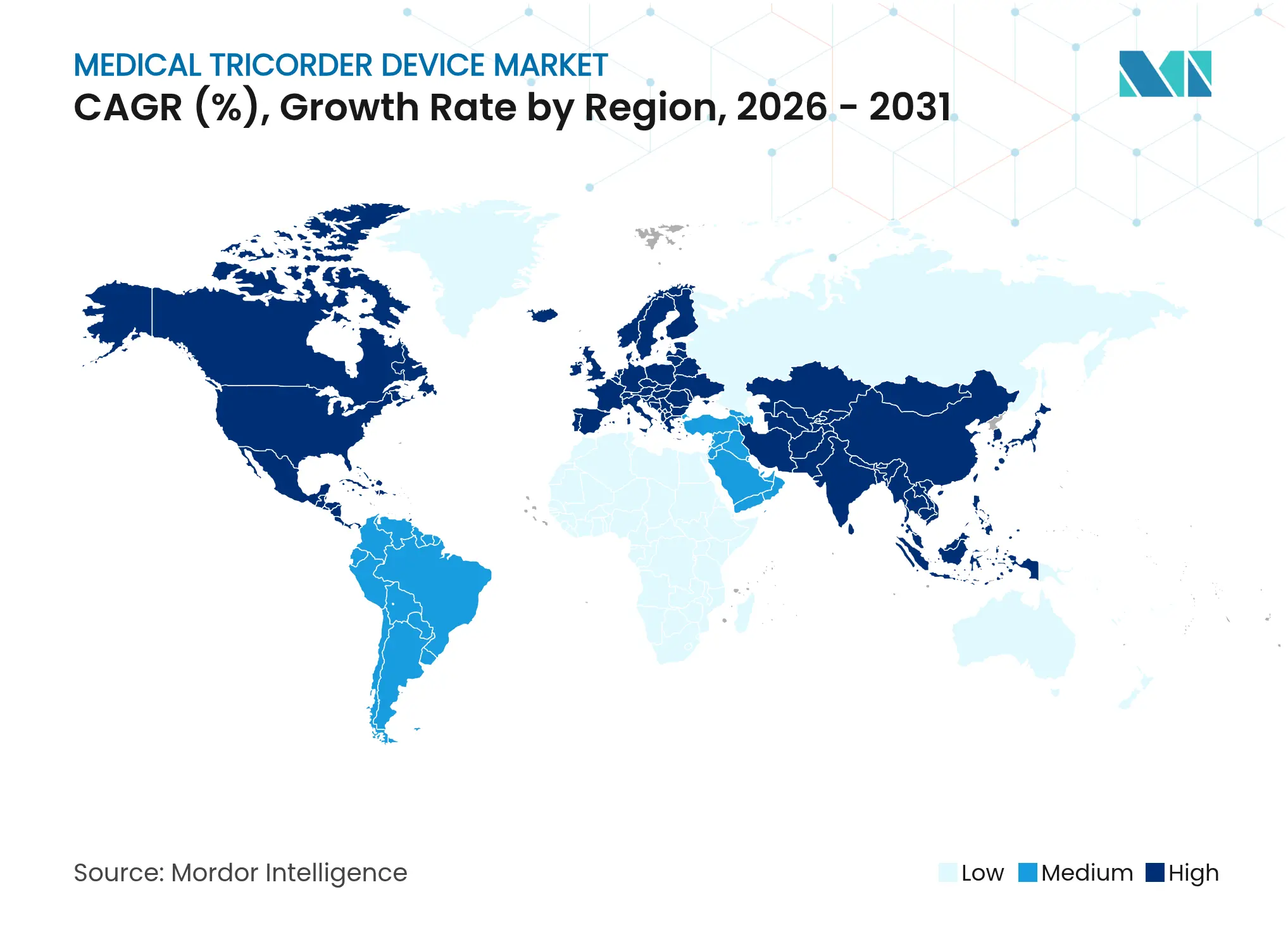

- Por geografía, América del Norte comandó el 38,04% de la participación en los ingresos en 2025; Asia-Pacífico registra la CAGR regional más alta del 7,78%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Médicos Tricorder

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Miniaturización Tecnológica y Fusión de Sensores | +2.10% | Global, con ventajas de fabricación en APAC | Mediano plazo (2-4 años) |

| Creciente Prevalencia de Enfermedades Crónicas | +1.80% | Global, concentrado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Impulso hacia la Atención Médica Descentralizada y el Diagnóstico Domiciliario | +1.50% | América del Norte y la UE lideran, APAC siguiendo | Corto plazo (≤ 2 años) |

| Financiación Gubernamental y Programas Piloto de Punto de Atención | +1.20% | América del Norte y la UE principalmente, APAC selectivo | Mediano plazo (2-4 años) |

| Transferencia de I+D Espacial y de Defensa hacia la Atención Médica | +0.80% | Sectores de defensa de EE. UU., la UE, China e India | Largo plazo (≥ 4 años) |

| Adopción de Ensayos Clínicos Remotos | +0.70% | Global, regiones dependientes de regulación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización Tecnológica y Fusión de Sensores

Los avances en sensores de nanofluidos aumentan tenfold la sensibilidad de detección de biomoléculas, llevando el rendimiento de nivel de laboratorio a dispositivos portátiles. Las matrices de bioFET de nanotubos de carbono emparejadas con amplificadores locales proporcionan ensayos sin marcadores que mejoran la especificidad diagnóstica y reducen el consumo de energía, mejorando la portabilidad. Los electrodos interdigitados de nanotubos de oro permiten el flujo microfluídico autónomo, eliminando bombas externas y manteniendo un control preciso del analito. Estas innovaciones reducen colectivamente el tamaño de los instrumentos, reducen los volúmenes de muestra y soportan la fusión de datos multimodal, lo que a su vez eleva la precisión diagnóstica más allá de los límites de las herramientas de sensor único.

Creciente Prevalencia de Enfermedades Crónicas

La diabetes, las enfermedades cardiovasculares y los trastornos respiratorios continúan gravando los sistemas de salud globales, intensificando la demanda de diagnósticos continuos y no invasivos. Los ensayos de troponina cardíaca en el punto de atención ahora logran una sensibilidad del 100% y una especificidad superior en comparación con los laboratorios centralizados, acelerando el inicio del tratamiento.[1]BMJ Open Heart, "Precisión de la Troponina en el Punto de Atención," openheart.bmj.com Las plataformas de espectroscopía de infrarrojo cercano muestran una precisión de medición de glucosa dentro del 3% de los métodos de punción digital, eliminando una de las principales barreras de adopción para los pacientes con diabetes. El análisis económico de los programas de monitoreo remoto muestra ahorros promedio de 2.200 USD por miembro por año al reducir el uso de urgencias e ingresos hospitalarios.

Impulso hacia la Atención Médica Descentralizada y el Diagnóstico Domiciliario

Los modelos de atención remota ganaron impulso tras la pandemia, alineados con el reembolso de Medicare que saltó de 6,8 millones de USD en 2019 a 194,5 millones de USD en 2023. Los programas piloto de hospital en el hogar ahora registran puntuaciones de satisfacción del paciente superiores a las obtenidas por las principales empresas de tecnología de consumo.[2]MDPI Diagnostics, "Monitoreo de Glucosa por Infrarrojo Cercano," mdpi.com Los dispositivos portátiles con IA integrada proporcionan orientación en tiempo real, permitiendo a los usuarios autodiagnosticarse y obtener retroalimentación inmediata, lo que alivia los cuellos de botella clínicos.

Financiación Gubernamental y Programas Piloto de Punto de Atención

El programa TRICORDER del Reino Unido, que abarca 100 centros de medicina general, demuestra un despliegue escalable y ganancias de resultados en el mundo real. El trabajo de la NASA en kits de diagnóstico autónomos para viajes espaciales acelera el endurecimiento de componentes que luego migra a la atención médica de consumo.[3]Asociación Médica Americana, "ROI del Monitoreo Remoto de Pacientes," ama-assn.org La guía provisional de la FDA publicada en 2025 aclara los requisitos del ciclo de vida para los dispositivos habilitados por IA, reduciendo las iteraciones de presentación y aumentando el atractivo de la inversión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Estrictas Regulaciones de Dispositivos en Múltiples Jurisdicciones | -1.40% | Global, variable según la madurez regulatoria | Mediano plazo (2-4 años) |

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -1.10% | UE (GDPR), EE. UU. (HIPAA), en expansión global | Corto plazo (≤ 2 años) |

| Restricciones en la Cadena de Suministro de Chips de Biosensado | -0.90% | Global, concentrado en la fabricación de APAC | Corto plazo (≤ 2 años) |

| Responsabilidad del Médico y Escepticismo sobre la Precisión Diagnóstica | -0.70% | América del Norte y la UE principalmente, enfoque en responsabilidad profesional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de Dispositivos en Múltiples Jurisdicciones

Las divergentes vías de aprobación pesan sobre la velocidad de comercialización. El Reglamento de Dispositivos Médicos de la UE eleva los estándares de evidencia, mientras que las reducciones de personal de la FDA han alargado los ciclos de revisión, extendiendo los plazos de lanzamiento global hasta dos años. La limitada armonización obliga a las empresas a financiar estudios clínicos separados para cada región, inflando los costos de cumplimiento y obstaculizando a los participantes más pequeños.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Los diagnósticos conectados enfrentan un aumento del 59% en las vulnerabilidades reportadas, lo que llevó a la FDA a exigir planes formales de ciberseguridad dentro de cada presentación previa a la comercialización. El GDPR y la aplicación de la HIPAA obligan a sofisticados procesos de cifrado y auditoría, mientras que solo el 22,1% de los dispositivos de IA autorizados divulgan datos de equidad demográfica, lo que genera escrutinio sobre el posible sesgo algorítmico. Los parches continuos, el monitoreo y los costos recurrentes siguen siendo vitales para salvaguardar la confianza del paciente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Dominancia del Hardware Enfrenta la Disrupción del Software

El hardware mantuvo una participación en los ingresos del 62,20% en 2025 y sigue siendo el ancla del mercado de dispositivos médicos tricorder a través de matrices de sensores integrados y estructuras microfluídicas que garantizan la precisión al lado de la cama. Sin embargo, los ingresos del software crecen un 9,63% anualmente a medida que las actualizaciones de algoritmos superan los ciclos de rediseño físico. La aceptación regulatoria de los modelos de IA adaptativos, junto con 107 autorizaciones de la FDA para dispositivos impulsados por software en 2024, amplifica el cambio hacia la diferenciación basada en código.

El ascenso del software sugiere un reequilibrio del tamaño del mercado de dispositivos médicos tricorder, con refinamientos de algoritmos posteriores al lanzamiento que mejoran la sensibilidad sin nuevo hardware. Las políticas de control de cambios planificados permiten a las empresas cargar actualizaciones validadas en días, manteniendo ventajas competitivas. Los servicios completan la combinación de valor al mantener las flotas instaladas en cumplimiento y calibradas, a menudo a través de diagnósticos entregados en la nube que previenen el tiempo de inactividad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tecnología: La Innovación en Laboratorio en un Chip Desafía el Liderazgo del Monitoreo de Signos Vitales

Los instrumentos de signos vitales poseían el 48,02% de los ingresos de 2025 gracias a la madurez de los sensores desarrollada durante décadas. Los dispositivos de laboratorio en un chip, aunque menores en la combinación de ingresos actual, están escalando a una CAGR del 11,12% y se espera que amplíen el mercado general de dispositivos médicos tricorder. Innovaciones como los chips de electrodos de nanotubos de oro ofrecen flujo controlado sin bombas, reduciendo las huellas de las pruebas moleculares portátiles a las dimensiones de un teléfono inteligente.

La convergencia es visible en las unidades híbridas que fusionan flujos de datos de imágenes, bioquímicos y fisiológicos para una instantánea clínica unificada. Dichas plataformas ilustran cómo la participación del mercado de dispositivos médicos tricorder favorecerá a los sistemas multimodales que pueden cribar, diagnosticar y triagear en un solo flujo de trabajo. La familiaridad regulatoria con los ensayos múltiplex acelera aún más la expansión de etiquetas, profundizando la adhesividad de la tecnología en los entornos de atención primaria y de emergencia.

Por Aplicación: El Cribado y la Detección Temprana Irrumpen en el Enfoque del Diagnóstico

El diagnóstico mantuvo el 51,60% de los ingresos de 2025 ya que los médicos dependen de pruebas rápidas de descarte en el punto de atención. El cribado y la detección temprana, avanzando un 9,78% por año, están ampliando gradualmente su proporción del tamaño del mercado de dispositivos médicos tricorder a medida que la medicina preventiva gana respaldo político. La IA de imágenes retinianas portátil logra una sensibilidad superior al 90% en el cribado oftálmico, ilustrando los avances posibles cuando el triaje se desplaza hacia la parte superior.

El monitoreo continuo de arritmias mediante fotopletismografía portátil valida la tendencia: el 87,9% de cumplimiento del paciente y las tasas de detección de picos nocturnos elevan los resultados de la atención crónica. A medida que los pagadores cambian al reembolso basado en el valor, las recompensas económicas se alinean con la intervención en etapas tempranas, consolidando la demanda de herramientas de cribado compactas y multianalito.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: La Aceleración de la Atención Médica Domiciliaria Desafía el Dominio Hospitalario

Los hospitales aún representaron el 41,30% de los ingresos en 2025, gracias a los canales de compra arraigados y la acreditación establecida. Sin embargo, la CAGR del 8,62% de la atención médica domiciliaria señala un giro decisivo en el mercado de dispositivos médicos tricorder hacia los diagnósticos gestionados por el paciente. El programa de monitoreo remoto de Ochsner Health documentó ahorros de 2.200 USD por miembro al año, demostrando que los modelos descentralizados pueden generar beneficios tanto clínicos como financieros.

La experiencia del usuario ahora rivaliza con el rendimiento clínico: la retroalimentación de las clínicas de dispositivos cita los problemas de conectividad y la fatiga de alertas como factores limitantes, incentivando nuevos diseños que incorporan triaje de IA para reducir las falsas alarmas. Los programas piloto militares y de defensa continúan validando los requisitos de robustez, que luego se transfieren a versiones de consumo suficientemente resistentes para el uso diario.

Análisis Geográfico

El liderazgo en ingresos del 38,04% de América del Norte en 2025 refleja precedentes regulatorios claros y sólidas redes de validación clínica. El aumento del reembolso de Medicare a 194,5 millones de USD en 2023 para el monitoreo remoto evidencia un sostenido impulso político, mientras que más de 1.000 dispositivos de IA autorizados por la FDA normalizan el diagnóstico avanzado en distintos entornos. Las recientes reducciones de personal de la FDA, sin embargo, extienden las colas de revisión, creando ventanas para los fabricantes de APAC que navegan por vías domésticas más cortas. El despliegue del programa TRICORDER del Reino Unido en 100 centros demuestra además un despliegue escalable de salud pública, proporcionando una plantilla para la replicación regional.

Asia-Pacífico registra la CAGR regional más rápida del 7,78%, respaldada por la creciente prevalencia de enfermedades crónicas y los impulsos gubernamentales de digitalización. Las reformas de China en 2027 agilizan las revisiones de dispositivos innovadores a través de 24 mejoras de procesos, acelerando los ciclos de comercialización. A pesar de una caída del 22% en la financiación de capital de riesgo desde 2021, un gasto proyectado en tecnología médica de 225.000 millones de USD para 2030 sustenta la demanda. El gasto regional en IA para tecnología médica está previsto que alcance los 250 millones de USD en 2028, destacando el apetito local por la atención impulsada por inteligencia.

Europa, Oriente Medio y África, y América del Sur presentan panoramas mixtos. Las regulaciones más estrictas de la UE para dispositivos elevan los costos de cumplimiento, pero fortalecen la confianza a largo plazo. Australia amplía la inclusión de mercados de referencia para agilizar las aprobaciones, ofreciendo una ruta de acceso alternativa para los proveedores multinacionales. La escasez global de chips continúa presionando la producción, especialmente en los mercados emergentes con cadenas logísticas frágiles.

Panorama Competitivo

La fragmentación define el mercado de dispositivos médicos tricorder actual, con líderes heredados de dispositivos médicos, participantes de electrónica de consumo y especialistas en IA que compiten en fidelidad de sensores, calidad de algoritmos y validación clínica. Ninguna empresa posee una participación global dominante, manteniendo el mercado abierto para la innovación disruptiva. Las asociaciones entre casas de diseño de silicio y proveedores de análisis en la nube proliferan, reconociendo que las victorias futuras dependen de ecosistemas de software integrados más que del hardware independiente.

La autorización de la FDA de 107 dispositivos habilitados por IA en 2024, el 75% en radiología, demuestra la creciente comodidad de los reguladores con las herramientas algorítmicas, impulsando a los competidores a asegurar talento en aprendizaje automático. Las solicitudes de patentes en torno a las técnicas de microfluídica y fusión de sensores aumentan, con sensores de nanofluidos que logran un aumento de sensibilidad de diez veces y diseños de bioFET de nanotubos de carbono que alcanzan umbrales de detección sin marcadores. Las escaseces de chips que retrasan el 80% de los proyectos de tecnología médica por más de un año se han convertido en un diferenciador, favoreciendo a las empresas que diversificaron sus fábricas antes de la crisis.

A medida que el reembolso se desplaza hacia modelos basados en resultados, el énfasis competitivo recae en la evidencia de resultados clínicos. Las empresas que demuestran reducciones estadísticamente significativas en mortalidad o costos de atención aseguran contratos favorables con formularios y pagadores, reforzando un ciclo virtuoso donde los datos validados impulsan ganancias en la participación de mercado.

Líderes de la Industria de Dispositivos Médicos Tricorder

QuantuMDx Group Ltd.

Cloud Dx

Basil Leaf Technologies, LLC

Medipense Inc.

Aidar Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Neko Health recaudó 260 millones de USD para acelerar el lanzamiento de escáneres de salud portátiles de próxima generación.

- Enero de 2025: La FDA publicó una guía provisional integral para los desarrolladores de dispositivos médicos habilitados por IA, proporcionando claridad regulatoria para la gestión del ciclo de vida y los requisitos de presentación de comercialización que podrían acelerar las aprobaciones de plataformas de dispositivos médicos tricorder.

- Noviembre de 2024: AEYE Health obtuvo la autorización de la FDA para el primer dispositivo portátil totalmente autónomo para el cribado de retinopatía diabética.

- Julio de 2024: Chronus Health presentó tecnología de análisis de sangre por detección eléctrica capaz de ofrecer resultados en tiempo real en entornos de atención urgente.

Alcance del Informe Global del Mercado de Dispositivos Médicos Tricorder

Según el alcance del informe, un dispositivo médico tricorder es un dispositivo de escaneo portátil y manejable que las personas pueden usar para el autodiagnóstico y el monitoreo de los signos fisiológicos vitales en el menor tiempo posible y con facilidad. El dispositivo médico tricorder puede emplearse como una herramienta general para medir el flujo sanguíneo, la temperatura corporal, la frecuencia cardíaca, la presión arterial, etc. Además, puede diagnosticar la condición analizando los factores clave de salud de los pacientes y enviar información a los profesionales de la salud en cualquier parte del mundo. El Mercado de Dispositivos Médicos Tricorder está segmentado por Tipo (Cámara USB, Cámara de Fibra Óptica, Inalámbrico, Con Cable y Otros), Aplicación (Diagnóstico y Monitoreo), Usuario Final (Hospitales, Clínicas y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Dispositivo Médico Tricorder de Monitoreo de Signos Vitales |

| Dispositivo Médico Tricorder de Imágenes |

| Dispositivo Médico Tricorder de Laboratorio en un Chip/Biosensado |

| Multimodal/Híbrido |

| Diagnóstico |

| Monitoreo |

| Cribado y Detección Temprana |

| Hospitales |

| Clínicas |

| Atención Médica Domiciliaria |

| Militar y Defensa |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tecnología | Dispositivo Médico Tricorder de Monitoreo de Signos Vitales | |

| Dispositivo Médico Tricorder de Imágenes | ||

| Dispositivo Médico Tricorder de Laboratorio en un Chip/Biosensado | ||

| Multimodal/Híbrido | ||

| Por Aplicación | Diagnóstico | |

| Monitoreo | ||

| Cribado y Detección Temprana | ||

| Por Usuario Final | Hospitales | |

| Clínicas | ||

| Atención Médica Domiciliaria | ||

| Militar y Defensa | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos médicos tricorder?

El mercado está valorado en 5.160 millones de USD en 2026 y se proyecta que crezca a 7.430 millones de USD para 2031.

¿Qué segmento de componentes está creciendo más rápido?

El software se está expandiendo a una CAGR del 9,63% a medida que los algoritmos de IA se convierten en el centro de la precisión diagnóstica.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

Las reformas regulatorias simplificadas, la expansión del acceso a la atención médica y un gasto proyectado en tecnología médica de 225.000 millones de USD para 2030 impulsan una CAGR del 7,78%.

¿Cómo influyen las escaseces de semiconductores en la dinámica del mercado?

Los cuellos de botella en los chips retrasan el 80% de los proyectos de dispositivos médicos hasta 12 meses, convirtiendo la resiliencia de la cadena de suministro en un diferenciador competitivo clave.

¿Qué área de aplicación se espera que supere a las demás hasta 2031?

Se pronostica que el cribado y la detección temprana crecerán a una CAGR del 9,78% a medida que los modelos de atención preventiva ganan el apoyo de las políticas y los pagadores.

Última actualización de la página el: