Tamaño y Participación del Mercado de Software de Transcripción Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Transcripción Médica por Mordor Intelligence

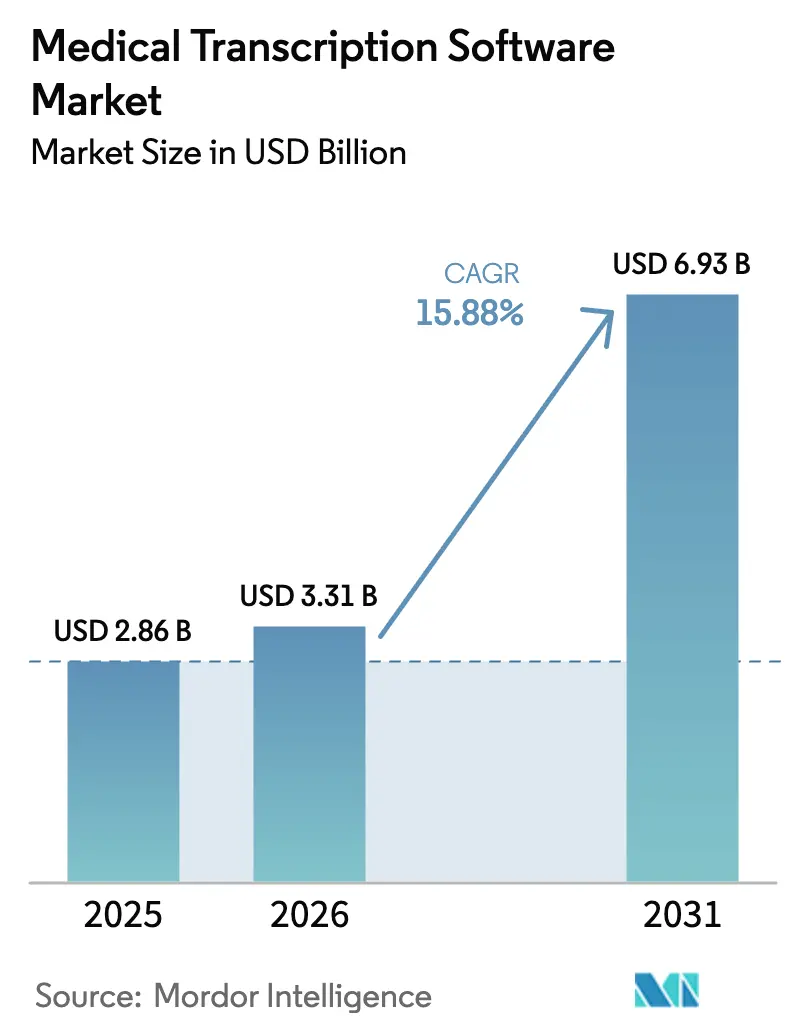

Se espera que el tamaño del mercado de software de transcripción médica crezca de USD 2.860 millones en 2025 a USD 3.310 millones en 2026, y se prevé que alcance USD 6.930 millones en 2031 a una CAGR del 15,88% durante el período 2026-2031. La amplia adopción está vinculada a la inteligencia clínica ambiental, los mandatos de integración con registros electrónicos de salud (EHR) y las iniciativas de mitigación del agotamiento de los médicos. Los hospitales están implementando dictado impulsado por inteligencia artificial que reduce el tiempo de documentación hasta en un 50%, mientras que la implementación en la nube gana preferencia como alternativa de menor costo operativo frente a las instalaciones en las propias instalaciones. El reconocimiento de voz en el extremo frontal sigue siendo la interfaz principal durante las consultas con los pacientes, aunque las soluciones de voz integradas en los EHR registran ahora la CAGR más rápida. A nivel regional, América del Norte cuenta con la base instalada más consolidada, mientras que Asia-Pacífico impulsa la demanda incremental en el marco de programas de digitalización respaldados por los gobiernos.

Conclusiones Clave del Informe

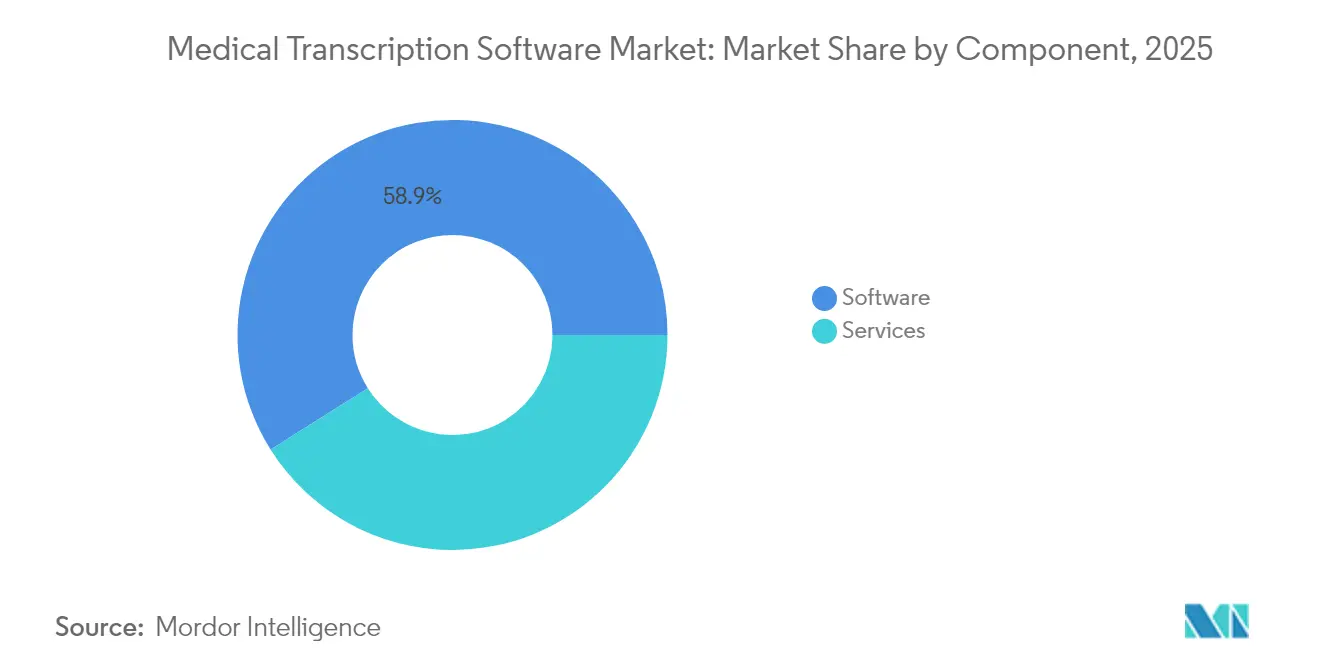

- Por componente, el software representó el 58,94% de la participación del mercado de software de transcripción médica en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 17,12% hasta 2031.

- Por modo de implementación, los modelos basados en la nube captaron el 56,62% de la participación en ingresos en 2025; el segmento lidera el crecimiento con una CAGR del 17,25%.

- Por usuario final, los hospitales representaron el 48,35% del tamaño del mercado de software de transcripción médica en 2025, mientras que los laboratorios de diagnóstico avanzan a una CAGR del 17,74% hasta 2031.

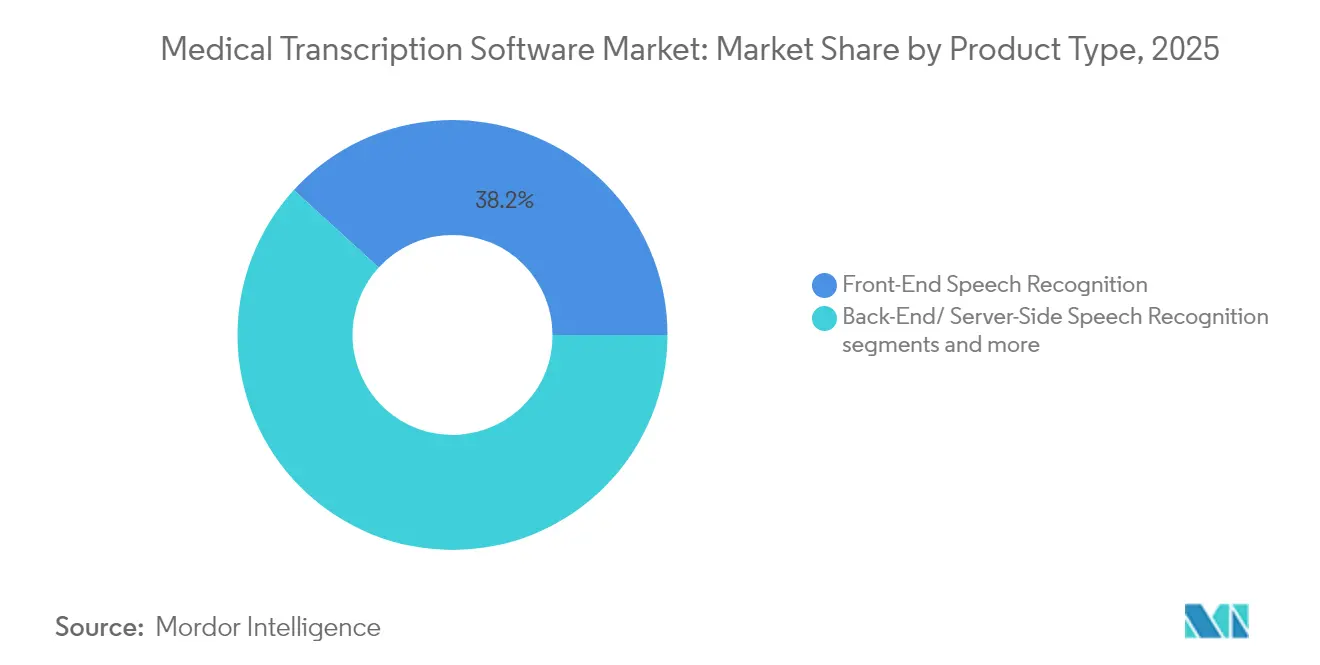

- Por tipo, el reconocimiento de voz en el extremo frontal lideró con una participación de mercado del 38,21% en 2025; se proyecta que el reconocimiento de voz integrado con EHR crezca a una CAGR del 17,98%.

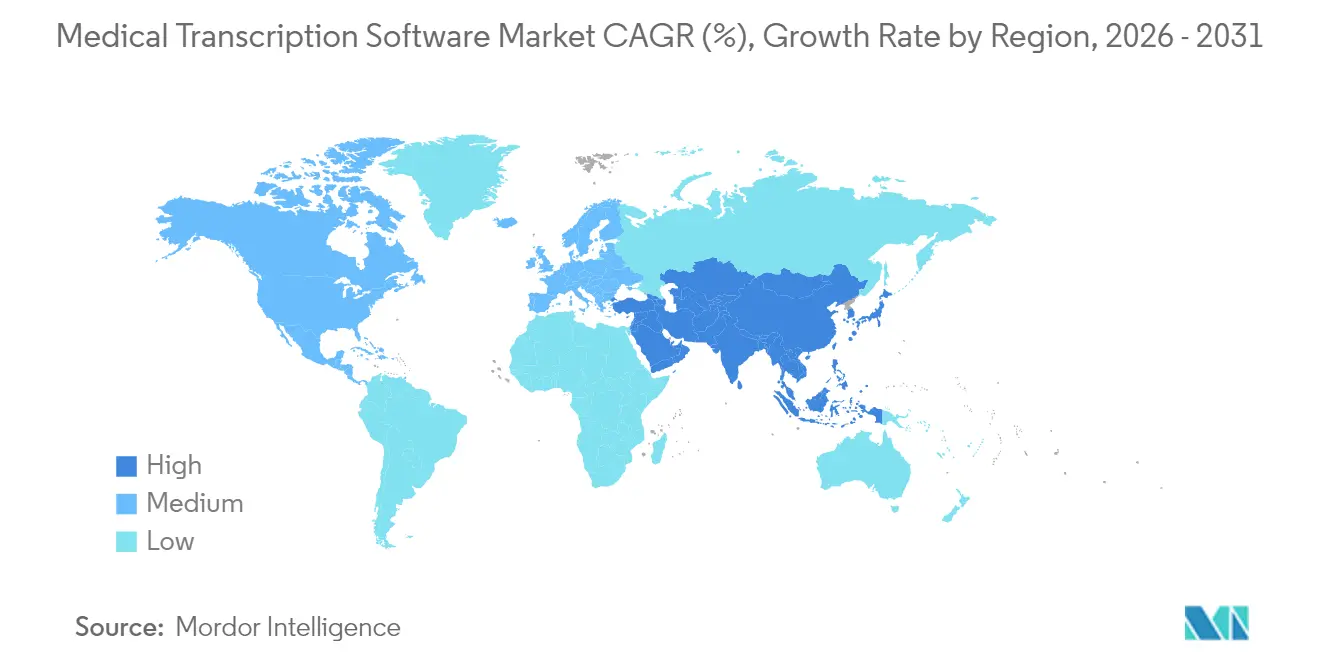

- Geográficamente, América del Norte retuvo el 40,76% de la participación en 2025, mientras que Asia-Pacífico registrará el crecimiento más rápido con una CAGR del 18,22%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Transcripción Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de soluciones de reconocimiento de voz integradas con EHR | +4.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Necesidad de reducir la carga de documentación de los médicos | +3.8% | Global, particularmente aguda en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente externalización hacia proveedores de transcripción con inteligencia artificial de bajo costo | +2.9% | Global, con Asia-Pacífico emergiendo como centro clave de servicios | Mediano plazo (2-4 años) |

| Implementación de Inteligencia Clínica Ambiental (ICA) en consultorios | +3.1% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| NLP específico por especialidad para vocabulario médico en idiomas distintos al inglés | +1.8% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Soluciones de Reconocimiento de Voz Integradas con EHR

Los proveedores de EHR ahora integran herramientas de voz directamente en los flujos de trabajo clínicos, con Nuance presente en casi el 80% de las listas de preselección de compras gracias a su alianza con Epic. Dragon Ambient eXperience (DAX) Copilot redacta automáticamente notas durante las consultas y las incorpora al historial clínico en cuestión de segundos. La estrecha vinculación evita los silos de documentación, acelera los ciclos de reembolso y eleva los costos de cambio de proveedor, ventajas que fortalecen a los actores establecidos al tiempo que representan barreras de entrada para los nuevos proveedores.

Necesidad de Reducir la Carga de Documentación de los Médicos

Los médicos dedican aproximadamente dos horas a la documentación por cada hora que pasan con los pacientes, lo que impulsa la adopción de la transcripción con inteligencia artificial que reduce la carga administrativa y mejora la moral. Kaiser Permanente reporta una tasa de adopción del 65-70% entre los médicos cuando la inteligencia artificial de voz está completamente integrada. La satisfacción del paciente también aumenta: el 93% de los encuestados percibe una consulta más participativa cuando los médicos utilizan asistentes de inteligencia artificial conversacional. Estos resultados convierten la transcripción de una utilidad opcional a un imperativo de retención de personal.

Creciente Externalización hacia Proveedores de Transcripción con Inteligencia Artificial de Bajo Costo

Los sistemas de salud contratan cada vez más a socios especializados que combinan el reconocimiento de voz con editores médicos, liberando a los equipos internos para tareas de mayor valor. La externalización mitiga el gasto de capital y acelera la implementación al tiempo que ofrece niveles de precisión competitivos. Los centros de servicios de Asia-Pacífico ofrecen capacidad multilingüe, posicionando a la región como un destino preferido para los flujos de trabajo de transcripción en modalidad de seguimiento continuo.

Implementación de Inteligencia Clínica Ambiental (ICA) en Consultorios

Los grabadores ambientales capturan la conversación natural sin interrumpir el contacto visual y luego utilizan NLP para generar notas estructuradas. NextGen Ambient Assist afirma un ahorro de 2 horas diarias por proveedor. Augmedix procesa más de 3 millones de consultas al año, lo que ilustra su escalabilidad. A medida que los requisitos de hardware se reducen a un micrófono y una conexión segura a la nube, la fricción en la implementación disminuye y la adopción clínica se amplía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de privacidad de datos y cumplimiento de HIPAA | -2.1% | Global, con aplicación más estricta en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Alto costo inicial para consultorios pequeños | -1.8% | Global, particularmente agudo en mercados rurales y en desarrollo | Mediano plazo (2-4 años) |

| Temores de responsabilidad médica por "alucinaciones" de la inteligencia artificial | -1.4% | Global, con mayor preocupación en mercados con alta litigiosidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad de Datos y Cumplimiento de HIPAA

La transferencia transfronteriza de datos genera un mayor escrutinio bajo HIPAA y el RGPD, lo que alarga los ciclos de adquisición a medida que los proveedores exigen rigurosas auditorías de seguridad y acuerdos de socio comercial. La preferencia de los proveedores a menudo se inclina hacia implementaciones en las propias instalaciones o en nubes soberanas a pesar de los mayores costos, lo que otorga ventaja a los proveedores con entornos certificados y equipos jurídicos experimentados.

Alto Costo Inicial para Consultorios Pequeños

Solo el 21% de los hospitales de acceso crítico cuenta con capacidad robusta de EHR debido a limitaciones de capital y personal[1]Fuente: Agencia para la Investigación y la Calidad de la Atención Médica, "Tecnología de la Información en Salud en Comunidades Pequeñas y Rurales," ahrq.gov . El costo total de propiedad abarca software, micrófonos, redes y capacitación del personal, una carga que lleva a muchas clínicas rurales a mantenerse en procesos manuales o a buscar cooperativas de servicios compartidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Segmento de Servicios se Acelera a Pesar del Dominio del Software

Las plataformas de software constituyen la columna vertebral del mercado de software de transcripción médica, representando el 58,94% de los ingresos en 2025 y siendo el pilar de la documentación clínica para más de 600.000 médicos en todo el mundo. Las mejoras continuas en el procesamiento del lenguaje natural y la generación ambiental de notas mantienen al software como elemento indispensable. Paralelamente, se proyecta que el segmento de servicios crezca un 17,12% anual a medida que los sistemas de salud externalizan la documentación no esencial a proveedores especializados que ofrecen soporte de edición las 24 horas del día. Estos proveedores aprovechan la misma ola de inteligencia artificial al superponer la revisión humana sobre el reconocimiento de voz, ofreciendo una precisión que cumple con los umbrales regulatorios.

Los contratos de servicios incluyen cada vez más garantías de rendimiento y cláusulas de cumplimiento, lo que los hace atractivos para las instituciones que carecen de supervisión interna de transcripción. La previsibilidad de costos, la escalabilidad y la incorporación rápida refuerzan el impulso. En respuesta, los proveedores exclusivos de software están incorporando funciones de control automático de calidad para retener cuentas que de otro modo podrían migrar a servicios gestionados. La interacción entre ambos componentes garantiza que los dos avancen y expandan colectivamente el mercado de software de transcripción médica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Las Soluciones en la Nube Impulsan la Transformación del Mercado

Las arquitecturas en la nube captaron el 56,62% de la participación del mercado de software de transcripción médica en 2025, respaldadas por modelos de suscripción que sustituyen el gasto de capital por costos operativos. El escalado elástico acomoda los volúmenes fluctuantes de consultas y simplifica el despliegue de nuevas funcionalidades. Las implementaciones en las propias instalaciones persisten en instituciones con políticas estrictas de soberanía de datos, aunque su crecimiento se rezaga con tasas de un solo dígito.

Desde una perspectiva financiera, la facturación por uso se alinea con la economía de la atención basada en el valor, impulsando la adopción entre los hospitales medianos. La resiliencia cibernética también mejora: las nubes de hiperescala cumplen o superan los estándares HITRUST e ISO 27001, aliviando las preocupaciones de seguridad a nivel directivo. No obstante, los proveedores de la Unión Europea a veces insisten en centros de datos regionales para cumplir con el RGPD, lo que sostiene un nicho para los proveedores de nube privada. En general, la agilidad de la nube y su menor costo de entrada consolidan su liderazgo dentro del mercado de software de transcripción médica.

Por Usuario Final: Los Laboratorios de Diagnóstico Emergen como Líderes de Crecimiento

Los hospitales continúan representando el 48,35% del tamaño del mercado de software de transcripción médica en 2025 gracias a los altos volúmenes de pacientes y los requisitos de documentación vinculados al reembolso. Sin embargo, se prevé que los laboratorios de diagnóstico avancen un 17,74% anual a medida que las pruebas genéticas y de patología generan un creciente volumen de datos narrativos. La conversión automatizada de voz a texto acorta los tiempos de respuesta, incorporando resultados estructurados directamente en los sistemas de información de laboratorio.

Los consultorios médicos y las clínicas, especialmente en regiones rurales, muestran un creciente interés por herramientas basadas en suscripción que evitan las complejas implementaciones de tecnología de la información. Los centros académicos aprovechan la inteligencia artificial de voz para la documentación de ensayos clínicos, ampliando aún más la penetración. En conjunto, los diversos requisitos de los usuarios finales impulsan el continuo enriquecimiento de vocabularios e integraciones de flujos de trabajo en todo el mercado de software de transcripción médica.

Por Tipo: Las Soluciones de Voz Integradas con EHR Ganan Impulso

El reconocimiento de voz en el extremo frontal representó la mayor proporción —el 38,21%— de los ingresos de 2025, actuando como la principal estación de trabajo de dictado del médico. Sin embargo, el reconocimiento de voz integrado con EHR está previsto para la CAGR más alta del 17,98%, ya que los sistemas de salud optan por una documentación fluida sin necesidad de clics. La integración profunda con conjuntos de órdenes, listas de problemas y códigos de facturación minimiza el cambio entre aplicaciones y crea una única fuente de verdad.

La transcripción en servidor de extremo posterior atiende necesidades de procesamiento por lotes de alto volumen, como en radiología. La transcripción basada en servicios mantiene su relevancia para las organizaciones que buscan precisión llave en mano con una supervisión interna mínima. La segmentación por tipo subraya una migración desde el dictado aislado hacia la inteligencia artificial conversacional completamente integrada, una evolución que sustenta la expansión futura del mercado de software de transcripción médica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con una participación del 40,76% en 2025 en medio de una madura adopción de EHR, incentivos de Uso Significativo y programas de bienestar del médico en escalada. Las implementaciones empresariales en Intermountain Health y Community Health Network ilustran los beneficios de escala a medida que DAX Copilot permea los flujos de trabajo multiespecialidad. Canadá sigue patrones similares, aunque los procesos de adquisición se prolongan debido a las revisiones de privacidad provinciales. La modernización de los hospitales públicos de México es incipiente, lo que limita el gasto a corto plazo.

Asia-Pacífico registrará la CAGR más rápida del 18,22% hasta 2031, ya que China, India y Japón inyectan fondos en planes nacionales de salud digital. El piloto de EHR con inteligencia artificial generativa de NEC evidencia el apetito de Japón por la documentación habilitada por voz. India se acelera a través de los incentivos de la Misión Digital Ayushman Bharat, mientras que los proveedores del Sudeste Asiático adoptan la transcripción en la nube para superar la tecnología heredada. Sin embargo, la escasez de personal especializado pone de relieve la necesidad de servicios gestionados y modelos de lenguaje multilingüe.

Europa mantiene un crecimiento sostenido a medida que el RGPD convierte la seguridad en un diferenciador de primera línea. Alemania y Francia prefieren el alojamiento local, lo que lleva a los proveedores estadounidenses a establecer centros de datos en la región. El Servicio Nacional de Salud del Reino Unido continúa con pilotos de enriquecimiento de voz vinculados a aprobaciones de seguridad clínica. Los mercados del sur de Europa, afectados por la austeridad fiscal, se rezagan en penetración, pero presentan potencial de crecimiento a medida que los fondos de recuperación de la Unión Europea se orientan hacia las mejoras de salud digital.

América del Sur y Oriente Medio y África representan porciones menores, aunque muestran una demanda creciente en las cadenas de hospitales privados. Los aseguradores multinacionales que amplían los programas de atención basada en el valor crean un impulso incremental. Las brechas de infraestructura y la volatilidad económica moderan la escala a corto plazo, pero la convergencia regulatoria con los estándares internacionales reduce gradualmente las barreras de entrada al mercado, ampliando así la base direccionable para el mercado de software de transcripción médica.

Panorama Competitivo

La adquisición de Nuance por parte de Microsoft elevó a la empresa combinada al liderazgo del mercado, con las plataformas Dragon Medical llegando a más de 600.000 médicos. Prevalece una concentración moderada a medida que proveedores establecidos como 3M y Dolbey compiten contra disruptores ágiles como Abridge, Suki y DeepScribe que enfatizan el diseño centrado en el médico y los precios por suscripción. La inteligencia ambiental es el campo de batalla: Dragon Copilot de Microsoft integra el dictado y la escucha pasiva, afirmando una reducción del agotamiento del 70%.

Mientras tanto, Commure y Athelas adquirieron conjuntamente Augmedix en 2025, formando un portafolio que procesa 3 millones de citas al año[2]Fuente: Commure, "Commure y Athelas firman acuerdo para adquirir Augmedix," commure.com . Las oportunidades de espacio en blanco se encuentran en vocabularios especializados e idiomas regionales, áreas donde las empresas locales se asocian con lingüistas académicos para obtener conjuntos de datos propietarios. Los proveedores también se diferencian mediante cifrado de grado HIPAA, anonimización de voz sintética y alertas de calidad en tiempo real para mitigar el riesgo de alucinaciones de la inteligencia artificial. Los precios evolucionan hacia tarifas basadas en consultas vinculadas a métricas de valor, lo que transforma los modelos de ingresos en todo el mercado de software de transcripción médica.

Líderes de la Industria del Software de Transcripción Médica

Microsoft Corporation (Nuance Communications, Inc.)

3M Company

NextGen Healthcare

iMedX

Augmedix

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Microsoft lanzó Dragon Copilot, fusionando el dictado con la escucha ambiental; implementado en 600 sistemas de salud.

- Febrero de 2025: Commure y Athelas acordaron adquirir Augmedix, creando el mayor proveedor de software de documentación con inteligencia artificial.

Alcance del Informe Global del Mercado de Software de Transcripción Médica

Según el alcance del informe, el software de transcripción médica está diseñado para convertir informes médicos grabados en voz en documentos de texto precisos y formateados, garantizando una documentación fluida de la información del paciente. El software ofrece numerosas ventajas, entre ellas una mayor eficiencia, la reducción de errores manuales y la garantía de una documentación de registros médicos oportuna y precisa. El software de transcripción médica transforma las grabaciones de voz digitales en texto para los profesionales médicos. Este software utiliza tecnologías de reconocimiento de voz y procesamiento del lenguaje natural (NLP) para convertir el habla en texto y almacenar los dictados grabados.

El mercado de software de transcripción médica está segmentado por modo de implementación, tecnología, usuario final, aplicación y geografía. Por modo de implementación, el mercado se segmenta en basado en la nube y en las instalaciones. Por tecnología, el mercado se segmenta en reconocimiento de voz y procesamiento del lenguaje natural (NLP). Por usuario final, el mercado se segmenta en hospitales/clínicas, centros de diagnóstico y otros usuarios finales. Por aplicación, el mercado se segmenta en documentación clínica, informes de radiología, informes quirúrgicos e informes de patología. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El mercado proporciona el valor (USD) para los segmentos mencionados anteriormente.

| Software |

| Servicios |

| Basado en la Nube |

| En las Instalaciones |

| Hospitales |

| Clínicas y Consultorios Médicos |

| Laboratorios de Diagnóstico |

| Institutos Académicos y de Investigación |

| Otros |

| Reconocimiento de Voz en el Extremo Frontal |

| Reconocimiento de Voz en el Extremo Posterior / del Lado del Servidor |

| Reconocimiento de Voz Integrado con EHR |

| Transcripción Médica Basada en Servicios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente (Valor) | Software | |

| Servicios | ||

| Por Modo de Implementación (Valor) | Basado en la Nube | |

| En las Instalaciones | ||

| Por Usuario Final (Valor) | Hospitales | |

| Clínicas y Consultorios Médicos | ||

| Laboratorios de Diagnóstico | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Tipo (Valor) | Reconocimiento de Voz en el Extremo Frontal | |

| Reconocimiento de Voz en el Extremo Posterior / del Lado del Servidor | ||

| Reconocimiento de Voz Integrado con EHR | ||

| Transcripción Médica Basada en Servicios | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Software de Transcripción Médica?

Se espera que el tamaño del Mercado de Software de Transcripción Médica alcance USD 3.310 millones en 2026 y crezca a una CAGR del 15,88% para llegar a USD 6.930 millones en 2031.

¿Qué componente lidera el Mercado de Software de Transcripción Médica?

Las plataformas de software tienen la mayor participación del 58,94%, aunque los servicios se expanden más rápidamente con una CAGR del 17,12%.

¿Por qué las implementaciones en la nube crecen más rápido que los modelos en las instalaciones?

Las soluciones en la nube reducen los desembolsos de capital inicial, escalan de forma elástica y ofrecen posturas de seguridad acreditadas que simplifican el cumplimiento normativo.

¿Qué región se espera que crezca más rápidamente hasta 2031?

Se proyecta que Asia-Pacífico avance a una CAGR del 18,22% gracias a los programas de digitalización respaldados por los gobiernos y la demanda de inteligencia artificial multilingüe.

Última actualización de la página el: