Tamaño y Participación del Mercado de Dispositivos de Anclaje de Sutura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

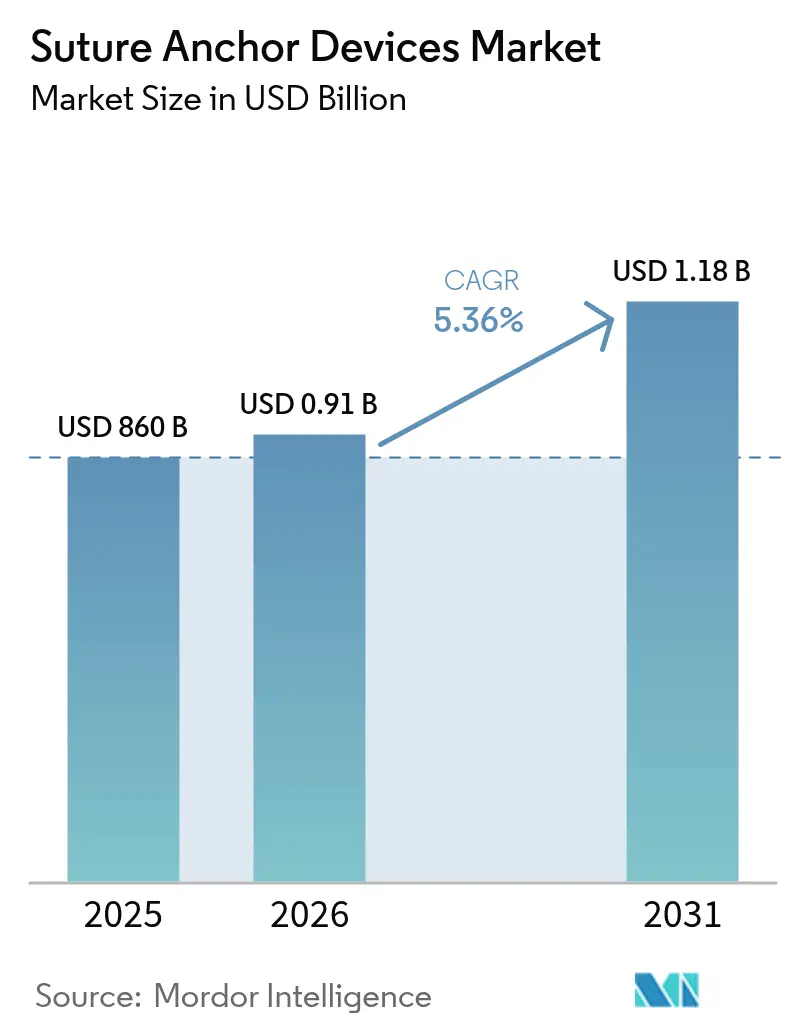

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

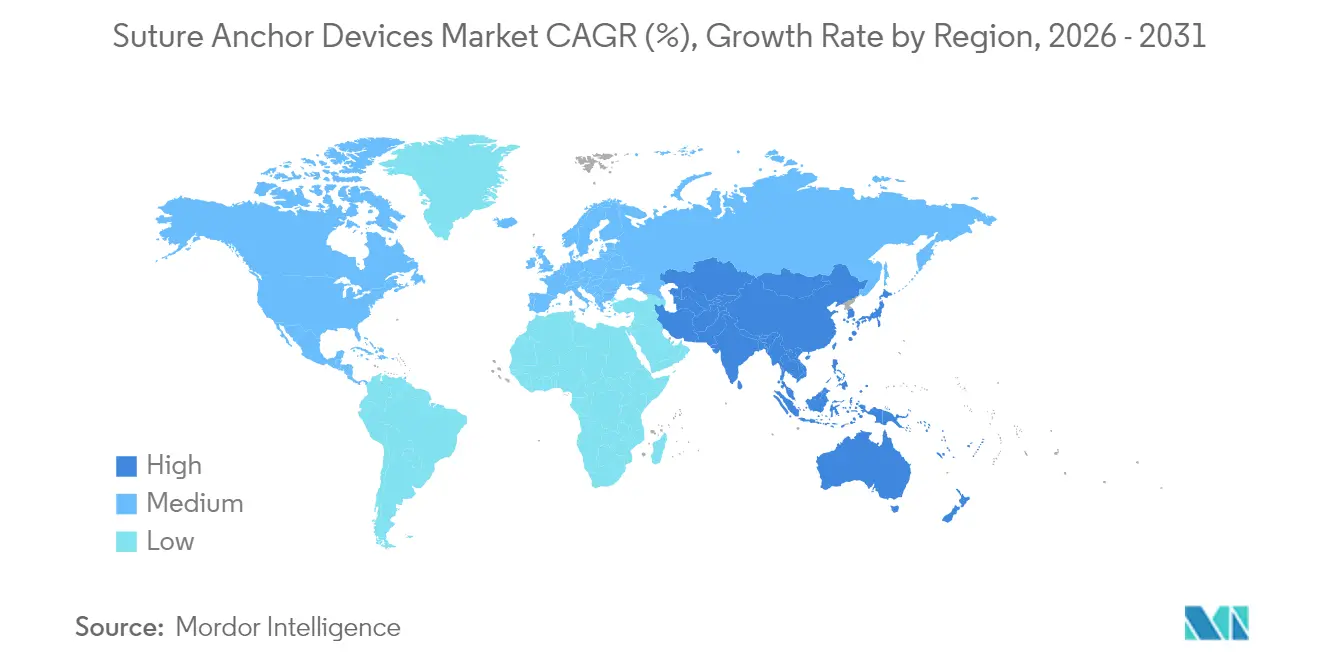

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

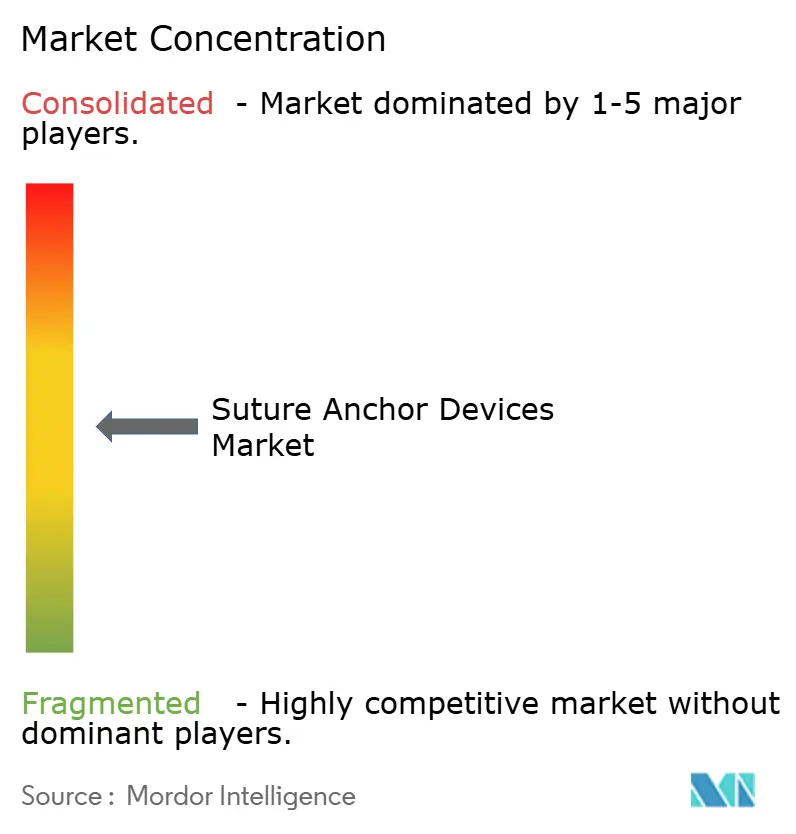

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Anclaje de Sutura por Mordor Intelligence

El tamaño del mercado global de dispositivos de anclaje de sutura fue valorado en USD 860 millones en 2025 y se estima que crecerá desde USD 906,1 millones en 2026 hasta alcanzar USD 1.176,74 millones en 2031, a una CAGR del 5,36% durante el período de pronóstico (2026-2031). El crecimiento refleja una adopción más amplia de centros quirúrgicos ambulatorios, avances en artroscopia mínimamente invasiva y una población envejecida que busca activamente atención ortopédica electiva. La fijación sin nudo, los materiales bioabsorbibles y las construcciones basadas en cinta están configurando la diferenciación de productos a medida que los cirujanos prefieren soluciones que simplifiquen la técnica preservando la calidad de las imágenes postoperatorias. La claridad regulatoria en torno a los polímeros absorbibles reconocidos por ASTM está acelerando las aprobaciones de productos, y las políticas de reembolso que elevan los pagos ambulatorios en un 2,9% en 2025 estimulan aún más los volúmenes de procedimientos[1]Centros de Servicios de Medicare y Medicaid, "Sistema de Pago Prospectivo para Pacientes Ambulatorios de Hospitales Medicare del año calendario 2025 y Regla Final del Sistema de Pago de Centros Quirúrgicos Ambulatorios (CMS 1809-FC)," cms.gov. La intensidad competitiva es moderada: las multinacionales establecidas están ampliando sus carteras en lugar de introducir avances disruptivos, mientras que el riesgo de materias primas en el suministro de PEEK y las inminentes restricciones sobre microplásticos crean desafíos en la cadena de suministro y de cumplimiento normativo. La demanda en Asia-Pacífico se está acelerando impulsada por el creciente gasto en atención médica de la clase media en expansión, posicionando a la región como el contribuyente de más rápido crecimiento al mercado de dispositivos de anclaje de sutura hasta 2030.

Conclusiones Clave del Informe

- Por tipo de producto, los anclajes no absorbibles lideraron con el 53,02% de la participación del mercado de dispositivos de anclaje de sutura en 2025, mientras que las variantes absorbibles se proyectan para crecer a una CAGR del 8,13% hasta 2031.

- Por material, el PEEK y el PEEK reforzado con carbono capturaron el 35,12% del tamaño del mercado de dispositivos de anclaje de sutura en 2025; los polímeros bioabsorbibles avanzan a una CAGR del 8,03% hasta 2031.

- Por mecanismo de fijación, los sistemas sin nudo representaron el 44,18% de los ingresos en 2025, mientras que las plataformas basadas en cinta se prevé que se expandan a una CAGR del 8,01%.

- Por aplicación, las reparaciones de hombro mantuvieron el 37,25% del tamaño del mercado de dispositivos de anclaje de sutura en 2025; los procedimientos de cadera son el segmento de más rápido crecimiento con una CAGR del 9,08%.

- Por usuario final, los hospitales poseían el 67,05% de la participación en ingresos en 2025, mientras que los centros quirúrgicos ambulatorios ascienden a una CAGR del 10,06% hasta 2031.

- Por geografía, América del Norte mantuvo el 40,33% de los ingresos de 2025, mientras que Asia-Pacífico avanza a una CAGR del 9,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Anclaje de Sutura*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de lesiones ortopédicas relacionadas con el envejecimiento | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de artroscopia mínimamente invasiva | +0.9% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la incidencia de accidentes deportivos y recreativos | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia anclajes bioabsorbibles para reducir artefactos en resonancia magnética | +0.6% | Global | Mediano plazo (2-4 años) |

| Avances en plataformas de anclaje sin nudo y basadas en cinta | +0.5% | Global | Corto plazo (≤ 2 años) |

| Cambios en el reembolso de centros quirúrgicos ambulatorios en EE. UU. que favorecen las reparaciones basadas en anclajes | +0.4% | Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Lesiones Ortopédicas Relacionadas con el Envejecimiento

Un creciente grupo de adultos mayores de 65 años impulsa actualmente aproximadamente la mitad de los 18,5 millones de procedimientos ortopédicos realizados anualmente en los Estados Unidos. Una mayor esperanza de vida y estilos de vida activos significan que más pacientes presentan desgarros del manguito rotador, osteoartritis y fracturas de cadera, todos los cuales requieren rutinariamente fijación con anclajes. Alemania anticipa que la incidencia de artroplastia de rodilla aumentará un 55% para 2040, lo que ilustra el impulso demográfico en toda Europa. En paralelo, los incrementos en el reembolso ambulatorio en EE. UU. hacen viables las reparaciones basadas en anclajes en entornos no agudos, reforzando el crecimiento del volumen. Estas tendencias convergentes sustentan una demanda duradera para el mercado de dispositivos de anclaje de sutura.

Creciente Demanda de Artroscopia Mínimamente Invasiva

La nanoartroscopia ha reducido el tamaño del portal a 2 mm, permitiendo procedimientos bajo anestesia local que evitan los quirófanos de gran escala. La plataforma NanoScope de Arthrex ejemplifica este cambio con sensores de imagen de un solo uso de 1 mm que también sirven como alternativas a la resonancia magnética. Los datos clínicos muestran que la artroscopia con aguja produce puntuaciones de dolor postoperatorio más bajas en comparación con las técnicas estándar, mientras que los centros quirúrgicos ambulatorios pueden realizar dichos casos a un costo un 26% menor que los departamentos ambulatorios hospitalarios. A medida que se profundizan las preferencias mínimamente invasivas, el número de procedimientos —y por extensión el mercado de dispositivos de anclaje de sutura— está destinado a aumentar.

Aumento de la Incidencia de Accidentes Deportivos y Recreativos

La vigilancia estructurada registra 128.761 lesiones en extremidades inferiores en atletismo en EE. UU. durante la última década, con esguinces y distensiones formando casi la mitad de los incidentes. El fútbol añade 843.063 casos, enfatizando el trauma constante de ligamentos y tendones en atletas jóvenes y adultos. Las reconstrucciones del ligamento cruzado anterior superan las 400.000 anuales; los anclajes avanzados y las soluciones emergentes de fijación a base de magnesio son vitales para la movilización temprana. Estas estadísticas de lesiones crean una demanda recurrente impulsada por procedimientos para el mercado de dispositivos de anclaje de sutura.

Cambio Hacia Anclajes Bioabsorbibles para Reducir Artefactos en Resonancia Magnética

Los implantes metálicos permanentes distorsionan las imágenes de seguimiento, lo que lleva a los cirujanos hacia anclajes absorbibles de poli(láctido-co-glicólido) ahora cubiertos bajo los estándares ASTM F2579-18[2]Administración de Alimentos y Medicamentos de EE. UU., "Estándares de Consenso Reconocidos: Dispositivos Médicos," fda.gov. La eliminación de artefactos facilita una reevaluación precisa e intervenciones secundarias. Los estudios clínicos confirman perfiles de degradación controlada y sustitución ósea en 24 meses, aunque los anclajes de ácido poliglicólico aún desencadenan eventos inflamatorios en el 4,3% de los pacientes. La compensación entre claridad de imagen y biocompatibilidad mantiene la innovación en materiales en el centro del mercado de dispositivos de anclaje de sutura.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Anclaje de Sutura*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reacciones adversas de tejidos a ciertos polímeros absorbibles | -0.8% | Global | Mediano plazo (2-4 años) |

| Precios premium frente a métodos de fijación convencionales | -0.6% | Mercados sensibles al precio | Largo plazo (≥ 4 años) |

| Regulaciones emergentes sobre microplásticos dirigidas a polímeros en degradación | -0.4% | Europa | Largo plazo (≥ 4 años) |

| Concentración de la cadena de suministro de PEEK que eleva el riesgo de materias primas | -0.3% | Regiones de fabricación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reacciones Adversas de Tejidos a Ciertos Polímeros Absorbibles

Los anclajes de ácido poliglicólico provocan inflamación granulomatosa que requiere drenaje quirúrgico en el 6,3% de los casos, con estancias hospitalarias que promedian 18 días[3]Bone & Joint Journal, "Reacciones de cuerpo extraño a implantes de fijación de fracturas de polímeros sintéticos biodegradables," boneandjoint.org.uk. Los túneles osteolíticos pueden aparecer 12 semanas después de la operación, comprometiendo la integridad de la fijación. Las placas de PEEK reforzado con fibra de carbono también desprenden partículas que elevan la respuesta local de citocinas. Estos obstáculos de biocompatibilidad moderan la adopción a corto plazo de materiales más nuevos en el mercado de dispositivos de anclaje de sutura.

Precios Premium Frente a Métodos de Fijación Convencionales

Los anclajes avanzados pueden costar más del doble que los tornillos de acero inoxidable, lo que dificulta la adopción donde la contratación centralizada enfatiza las adjudicaciones al precio más bajo, como se ha observado recientemente en las rondas de compras basadas en volumen de China. Los estudios de costo-efectividad aún favorecen los beneficios a largo plazo, pero los administradores de instalaciones de centros quirúrgicos ambulatorios a menudo dudan sin compensaciones claras de reembolso, creando fricción en la expansión del mercado de dispositivos de anclaje de sutura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Anclaje de Sutura

Por Tipo de Producto:

El Impulso de los Absorbibles CreceLos anclajes absorbibles representan la vanguardia de la innovación. En 2025, los no absorbibles mantuvieron el bloque más grande con el 53,02% de los ingresos, aunque se proyecta que los absorbibles los superen con una CAGR del 8,13%. Esta divergencia aumenta directamente el tamaño del mercado de dispositivos de anclaje de sutura capturado por los formatos degradables a medida que los hospitales adoptan protocolos postoperatorios compatibles con resonancia magnética. La plataforma REGENESORB de Smith & Nephew, que se convierte en hueso en dos años, encarna el argumento clínico a favor de la reabsorción. Los cirujanos siguen siendo cautelosos porque el 4,3% de los casos con biopolímeros muestran reacciones adversas, pero la ciencia de polímeros en curso está reduciendo las tasas de complicaciones. Los estándares gubernamentales como ASTM F2579-18 certifican los criterios de rendimiento, facilitando la participación en licitaciones y reforzando la confianza en el mercado de dispositivos de anclaje de sutura.

La categoría no absorbible sigue manteniendo la lealtad de los cirujanos donde la carga elevada y la certeza a largo plazo son primordiales. Los anclajes metálicos destacan en escenarios de revisión, mientras que las líneas expandidas de PEEK ofrecen un módulo similar al del hueso para mitigar el blindaje de tensiones. A medida que los proveedores competitivos combinan puntas absorbibles con núcleos no absorbibles, los diseños híbridos difuminarán las líneas categóricas, manteniendo una amplia variedad dentro del mercado de dispositivos de anclaje de sutura.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material:

El Dominio del PEEK Enfrenta el Desafío de los BiopolímerosEl PEEK y el PEEK reforzado con carbono formaron el 35,12% de los ingresos totales en 2025, otorgando a este polímero de alto rendimiento la mayor huella de material individual en la participación del mercado de dispositivos de anclaje de sutura. La maquinabilidad y la compatibilidad con tomografía computarizada hacen del PEEK un estándar en trabajos complejos de hombro y cadera. El VESTAKEEP i4 3DF de Evonik ahora permite implantes impresos en 3D conformes con ASTM F2026, desbloqueando geometrías específicas para cada cirujano. Sin embargo, los biopolímeros como el PLLA y el PLGA se aceleran a una CAGR del 8,03%, respaldados por la degradabilidad y los rellenos osteoconductores.

El titanio y el acero inoxidable mantienen nichos en la fijación de traumatismos y hueso duro donde la resistencia permanente supera las preocupaciones de imagen. Los compuestos de injerto coralino y el PEEK dopado con fosfato de calcio bifásico ofrecen soluciones intermedias que fomentan el crecimiento óseo. Durante el período de pronóstico, es probable que la diversidad de materiales se intensifique a medida que los proveedores se protejan contra la concentración del suministro de PEEK, amortiguando el mercado de dispositivos de anclaje de sutura frente a los choques de materias primas.

Por Mecanismo de Fijación:

Sin Nudo Lidera, la Cinta Gana TerrenoLos anclajes sin nudo recaudaron el 44,18% de los ingresos en 2025, ejemplificando el cambio hacia flujos de trabajo simplificados dentro del mercado de dispositivos de anclaje de sutura. Diseños como el CinchLock de Stryker eliminan las pilas de nudos, reduciendo la irritación subacromial y acelerando los cierres. Las variantes basadas en cinta escalan a una CAGR del 8,01%, ampliando el área de contacto que difunde el estrés y apoya la biología; los estudios retrospectivos reportan tasas de re-desgarro del 11% comparables a las reparaciones con nudo pero con una curación más gruesa del tendón.

Los anclajes con nudo persisten para los cirujanos que valoran el control táctil o necesitan ajustar la tensión intraoperatoriamente. Las plataformas de segunda generación de todo sutura demuestran un éxito del 96,4% a los seis meses, validando los anclajes blandos en reparaciones de avulsión ósea. En todos los mecanismos, se espera que la competencia por la propiedad intelectual en torno a las mangas de autobloqueo y las trenzas expandibles agudice la competencia dentro del mercado de dispositivos de anclaje de sutura.

Por Aplicación:

Volumen en Hombro, Velocidad en CaderaLa reparación del manguito rotador mantuvo el 37,25% de los ingresos en 2025, confirmando el hombro como el motor de volumen del tamaño del mercado de dispositivos de anclaje de sutura. Las configuraciones complejas de doble fila en "puente de sutura" requieren múltiples anclajes, multiplicando el consumo unitario por caso. No obstante, las reconstrucciones labrales de cadera y las correcciones de pinzamiento femoroacetabular muestran una CAGR del 9,08%, la más rápida entre las articulaciones. Los cirujanos atribuyen el impulso al reconocimiento más temprano por resonancia magnética y a las crecientes poblaciones de atletas que buscan cirugía correctiva de cadera.

Los procedimientos de estabilización meniscal, del ligamento colateral medial y de tobillo dependen cada vez más de anclajes miniaturizados compatibles con espacios articulares reducidos. Los sistemas artroscópicos robóticos en desarrollo integran la colocación automatizada de anclajes, prometiendo mayor precisión y menor variabilidad. Estos avances continuarán ampliando la combinación de procedimientos dentro del mercado de dispositivos de anclaje de sutura.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final:

Escala Hospitalaria Frente a Agilidad de los Centros Quirúrgicos AmbulatoriosLos hospitales aún representaron el 67,05% de los ingresos globales en 2025, beneficiándose de las vías de atención integrada y la afluencia de casos de traumatología. Sin embargo, se proyecta que los centros quirúrgicos ambulatorios escalen a una CAGR del 10,06%, reflejando los incentivos de los pagadores y la preferencia de los pacientes por el alta el mismo día. Los Centros de Servicios de Medicare y Medicaid añadieron 21 códigos —incluidas las reparaciones del manguito rotador— a la lista cubierta por centros quirúrgicos ambulatorios para 2025, consolidando los anclajes en una mayor utilización ambulatoria. Las clínicas ortopédicas especializadas fragmentan aún más la demanda, apuntando a nichos de medicina deportiva y geriátrica.

A medida que los hospitales adopten suites robóticas y pagos agrupados, enfatizarán los sistemas de anclaje compatibles con métricas de eficiencia y seguimiento digital. A su vez, los centros quirúrgicos ambulatorios negociarán contratos basados en volumen centrados en líneas sin nudo y absorbibles que agilicen la rotación, expandiendo colectivamente el mercado de dispositivos de anclaje de sutura.

Análisis Geográfico

Mercado de Dispositivos de Anclaje de Sutura en América del Norte

América del Norte generó el 40,33% de los ingresos de 2025 y sigue siendo el referente tecnológico del mercado de dispositivos de anclaje de sutura. El aumento del 36,2% de Medicare en el reembolso de artroplastia de hombro ambulatoria, junto con un incremento general del 2,9% en instalaciones, refuerza la economía de hospitales y centros de cirugía ambulatoria. La cobertura universal canadiense garantiza volúmenes de referencia constantes, mientras que los corredores de turismo médico mexicanos amplían el grupo regional de pacientes.

Mercado de Dispositivos de Anclaje de Sutura en Europa

Europa contribuye con un crecimiento estable pero más lento, ya que los sistemas nacionales de salud imponen una estricta contención de costos. El Reglamento de Dispositivos Médicos (UE) 2017/745 obliga a la recertificación de los anclajes heredados, lo que añade costos de cumplimiento pero eleva la calidad del producto. Las proyecciones de reemplazo de rodilla y cadera en Alemania sustentan la demanda de procedimientos, mientras que las normas sobre microplásticos vigentes a partir de octubre de 2029 orientarán las elecciones de materiales hacia polímeros conformes con criterios ecológicos.

Mercado de Dispositivos de Anclaje de Sutura en Asia-Pacífico

Asia-Pacífico se encuentra en una trayectoria de CAGR del 9,14%, superando a todas las regiones. Japón muestra una adopción temprana de artroplastia robótica y anclajes absorbibles para gestionar una demografía envejecida. India y las naciones de la ASEAN priorizan las inversiones en capacidad; los cambios en la inclusión en el mercado de referencia en Australia simplifican las aprobaciones de dispositivos, acelerando la introducción transfronteriza. Los fabricantes con ensamblaje regional o carteras de bandas de precios captarán una ventaja desproporcionada en este mercado de alto crecimiento de dispositivos de anclaje de sutura.

Panorama Competitivo

La concentración del mercado es moderada, con Smith & Nephew, Johnson & Johnson, Arthrex y Zimmer Biomet controlando una participación mayoritaria a través de amplios catálogos en lugar de dispositivos estrella singulares. Los ecosistemas de plataformas vinculan los anclajes a insertores y suturas propietarios, profundizando los costos de cambio. Ejemplos recientes incluyen el conjunto de ajuste de tensión para pie y tobillo de Smith & Nephew y la adquisición de Inari Medical por parte de Stryker por USD 4.900 millones para diversificarse en el cuidado venoso, ambos movimientos que mejoran el apalancamiento de ventas cruzadas.

Los nuevos participantes emergentes explotan nichos de materiales —como los anclajes totalmente biocompuestos— o aprovechan la fabricación aditiva para geometrías específicas del paciente. Las patentes EnFix de Tetrous amplían los mecanismos de retención de precarga, destacando las disputas de propiedad intelectual en torno a la biomecánica de fijación. Las enmiendas técnicas de la Administración de Alimentos y Medicamentos que permiten planes de control de cambios predeterminados reducen la fricción regulatoria para las actualizaciones iterativas, un beneficio para los competidores ágiles.

Los factores de riesgo incluyen la concentración de resina PEEK entre un puñado de proveedores y las escaseces intermitentes que afectan los plazos de entrega. Además, los eventos de biocompatibilidad de biopolímeros pueden desencadenar retiros del mercado, impactando la reputación de marca en toda la industria de dispositivos de anclaje de sutura. La cobertura estratégica a través de acuerdos de múltiples fuentes y carteras diversificadas de ciencia de materiales es, por tanto, central para mantener el liderazgo.

Líderes de la Industria de Dispositivos de Anclaje de Sutura

Smith & Nephew plc

Zimmer Biomet Holdings

ConMed Corporation

Arthrex, Inc.

Johnson and Johnson (DePuy Synthes, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Dispositivos de Anclaje de Sutura Cubiertas en este Informe

- Smiths Group

- Johnson & Johnson

- Arthrex

- Stryker

- Zimmer Biomet

- Conmed

- Medtronic

- Parcus Medical LLC

- Wright Medical Group

- Teknimed

- Enovis (DJO)

- Integra LifeSciences

- Double Medical

- Anika Therapeutics

- Medartis

- Orthomed SAS

- B. Braun

- OrthAlign Inc.

- Ceterix Orthopaedics

- Teleflex Medical

Leer Análisis de las Empresas del Mercado de Dispositivos de Anclaje de Sutura

Desarrollo Reciente de la Industria en el Mercado de Dispositivos de Anclaje de Sutura

- Febrero de 2025: Smith & Nephew lanzó una cartera integral de reparación de pie y tobillo en Australia y Nueva Zelanda, con tecnología de tensado ajustable para la reconstrucción del tendón de Aquiles y la reparación de la inestabilidad lateral del tobillo.

- Enero de 2025: Stryker completó la adquisición de Inari Medical por USD 4.900 millones, ingresando al segmento vascular periférico de rápido crecimiento para ampliar su ecosistema de procedimientos.

Mercado de Dispositivos de Anclaje de Sutura Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de dispositivos de anclaje de sutura como las ventas mundiales de implantes estériles de un solo uso, metálicos, de polímero, PEEK o biocompuestos, diseñados para fijar tejido blando al hueso durante procedimientos ortopédicos artroscópicos o abiertos, como reparaciones del manguito rotador, meniscales y labrales. Nuestro análisis rastrea los flujos de unidades e ingresos en hospitales, centros quirúrgicos ambulatorios y clínicas ortopédicas especializadas en 17 grandes economías, convirtiendo todos los valores a dólares estadounidenses constantes de 2024 para mayor coherencia.

Exclusión del alcance: las placas para traumatología, los tornillos de interferencia y otros dispositivos de fijación de ligamentos quedan fuera de este estudio para mantener el universo de anclajes estrictamente enfocado en la recolocación de tejido blando.

Segmentos cubiertos en este informe

- Por Tipo de Producto

- Absorbible

- No Absorbible

- Por Material

- Metal (Titanio / Acero Inoxidable)

- Polímero Bioabsorbible (PLLA, PLGA)

- PEEK y PEEK Reforzado con Carbono

- Híbrido / Biocompuesto

- Por Mecanismo de Fijación

- Con Nudo

- Sin Nudo

- Basado en Cinta

- Por Aplicación

- Hombro—Manguito Rotador

- Cadera—Labral y FAIS

- Rodilla—Meniscal y Ligamento Colateral Medial

- Pie y Tobillo

- Codo y Muñeca

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Ortopédicas Especializadas

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con cirujanos ortopédicos, responsables de adquisiciones de centros quirúrgicos ambulatorios y distribuidores regionales en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los cambios típicos en la combinación de anclajes, hacia líneas sin nudo y bioabsorbibles, triangularon los precios de venta promedio y contrastaron los pronósticos iniciales con el sentimiento de demanda sobre el terreno.

Investigación documental

Comenzamos muestreando conjuntos de datos abiertos de organismos como el Observatorio Mundial de la Salud de la OMS, las Estadísticas de Salud de la OCDE y los registros de autorización 510(k) de la FDA de los Estados Unidos, que revelan recuentos anuales de procedimientos e introducciones de nuevos dispositivos. Los paneles de comercio y aduanas, UN Comtrade y Volza, nos ayudaron a evaluar los envíos transfronterizos de anclajes, mientras que las revistas científicas revisadas por pares en Arthroscopy y The American Journal of Sports Medicine cuantificaron las tendencias de adopción de anclajes. Las bases de datos por suscripción, incluidas D&B Hoovers para la distribución de ingresos por empresa y Dow Jones Factiva para el seguimiento de precios, completaron los insumos de referencia. Esta lista es ilustrativa; numerosas fuentes públicas y de pago adicionales alimentaron nuestra cartera de investigación documental.

Una segunda revisión recopiló informes de sociedades ortopédicas, AAOS y ESSKA, y códigos arancelarios nacionales, lo que permitió a nuestros analistas alinear las series de volumen con los rangos de ASP por tipo de material. Estas señales seleccionadas se convirtieron en la base sobre la cual se superpuso la investigación primaria posterior.

Dimensionamiento del mercado y pronóstico

Una visión combinada de arriba hacia abajo, grupos de procedimientos hospitalarios multiplicados por tasas de utilización de anclajes y calibrados con ajustes de flujo comercial, generó nuestro primer corte. Luego verificamos los totales mediante consolidaciones selectivas de abajo hacia arriba de los ingresos de los principales proveedores y estimaciones de muestra de ASP × unidades, ajustando las brechas antes del cierre. Las variables clave del modelo incluyen volúmenes de artroscopia, crecimiento de la población geriátrica, incidencia de lesiones deportivas y diferenciales de precios bioabsorbibles. La regresión multivariante, complementada con análisis de escenarios para cambios en el reembolso, proyecta el mercado hasta 2030.

Ciclo de validación de datos y actualización

Los resultados pasan por revisiones analíticas de dos niveles, controles de varianza frente a indicadores independientes y un activador de recontacto cuando las aprobaciones trimestrales de la FDA o los retiros importantes del mercado modifican la demanda. Los informes se actualizan anualmente, con actualizaciones intermedias tras eventos relevantes, lo que garantiza que los clientes reciban nuestra última línea de base calibrada.

Cómo se compara el tamaño del mercado de dispositivos de anclaje de sutura de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes cestas de dispositivos, bases de divisas y cadencias de actualización. Nuestro alcance disciplinado, la actualización anual y la validación bilateral hacen del valor de 2025 de USD 0,86 mil millones un punto de partida confiable.

Los principales factores de brecha incluyen: algunos estudios incorporan tornillos de interferencia en los totales; otros consideran únicamente los canales hospitalarios y omiten los centros quirúrgicos ambulatorios de rápido crecimiento; algunos se basan en ASP estáticos o datos de procedimientos desactualizados, lo que infla o deflacta los resultados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,86 mil millones (2025) | Mordor Intelligence | - |

| USD 0,84 mil millones (2025) | Global Consultancy A | Incluye un conjunto limitado de países y aplica un ASP plano, subestimando el potencial de Asia-Pacífico |

| USD 0,88 mil millones (2025) | Industry Tracker B | Omite los volúmenes de centros quirúrgicos ambulatorios, pero infla los totales mediante la extrapolación de envíos de proveedores sin conciliación comercial |

En conjunto, la comparación muestra que Mordor Intelligence ofrece una línea de base equilibrada y completamente trazable, basada en variables transparentes y pasos reproducibles, lo que brinda a los tomadores de decisiones la confianza de que nuestras cifras reflejan la demanda ortopédica del mundo real y no artefactos del modelo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de anclaje de sutura y a qué velocidad está creciendo?

El mercado está valorado en USD 906,1 millones en 2026 y se prevé que alcance USD 1.176,74 millones en 2031, creciendo a una CAGR del 5,36%.

¿Qué tipos de productos se están expandiendo más rápidamente?

Los anclajes absorbibles muestran el mayor impulso, avanzando a una CAGR del 8,13% a medida que los cirujanos prefieren soluciones reabsorbibles compatibles con resonancia magnética.

¿Por qué los sistemas de fijación sin nudo y basados en cinta están ganando popularidad?

Acortan el tiempo operatorio, reducen la irritación de los tejidos blandos y proporcionan una distribución de carga que favorece una mejor cicatrización, impulsando una CAGR del 8,01% para los diseños basados en cinta.

¿Qué región ofrece el mayor potencial de crecimiento hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 9,14%, impulsada por la expansión de la infraestructura sanitaria y la creciente demanda de atención ortopédica avanzada por parte de la clase media.

¿Qué factores clave podrían frenar el crecimiento del mercado?

Las reacciones adversas de tejidos a ciertos biopolímeros, las presiones de precios premium en mercados sensibles al costo y las próximas regulaciones sobre microplásticos podrían moderar la adopción.

Última actualización de la página el: