Tamaño y Participación del Mercado Global de Dispositivos de Movilidad Personal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

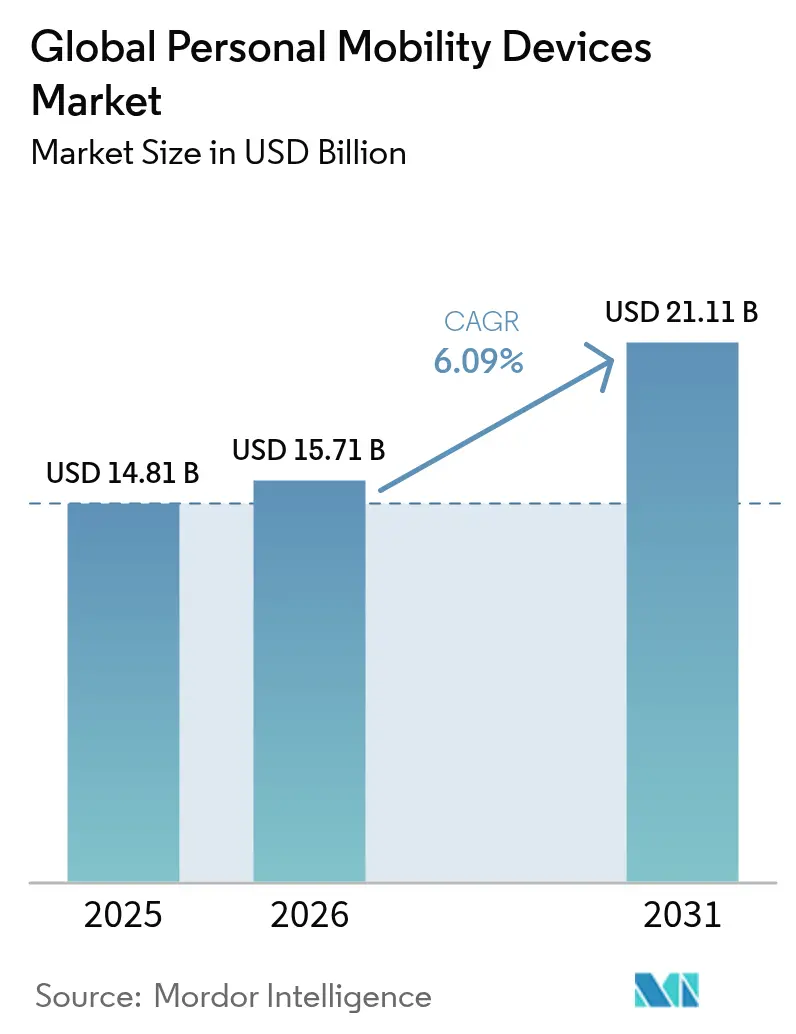

| Tamaño del Mercado (2026) | 15.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Dispositivos de Movilidad Personal por Mordor Intelligence

El tamaño del mercado de dispositivos de movilidad personal fue valorado en USD 14,81 mil millones en 2025 y se estima que crecerá desde USD 15,71 mil millones en 2026 hasta alcanzar USD 21,11 mil millones en 2031, a una CAGR del 6,09% durante el período de pronóstico (2026-2031). La demanda se acelera a medida que se amplía el reembolso de la atención domiciliaria, las sillas de ruedas impulsadas por inteligencia artificial alcanzan niveles de precios accesibles y las mejoras en la densidad de las baterías amplían la autonomía de los dispositivos motorizados. Las sillas de ruedas siguen siendo el pilar de volumen, mientras que los scooters de movilidad ganan terreno entre los adultos mayores que desean independencia en exteriores. Los dispositivos manuales aún superan en ventas a las unidades motorizadas, aunque las tecnologías de asistencia al pedaleo reducen la brecha de asequibilidad y atraen a compradores por primera vez. América del Norte mantiene el liderazgo gracias a las normas de cobertura establecidas, pero el mercado de dispositivos de movilidad personal en Asia-Pacífico crece más rápido a medida que su población envejecida aumenta y el poder adquisitivo de los consumidores se eleva.

Conclusiones Clave del Informe

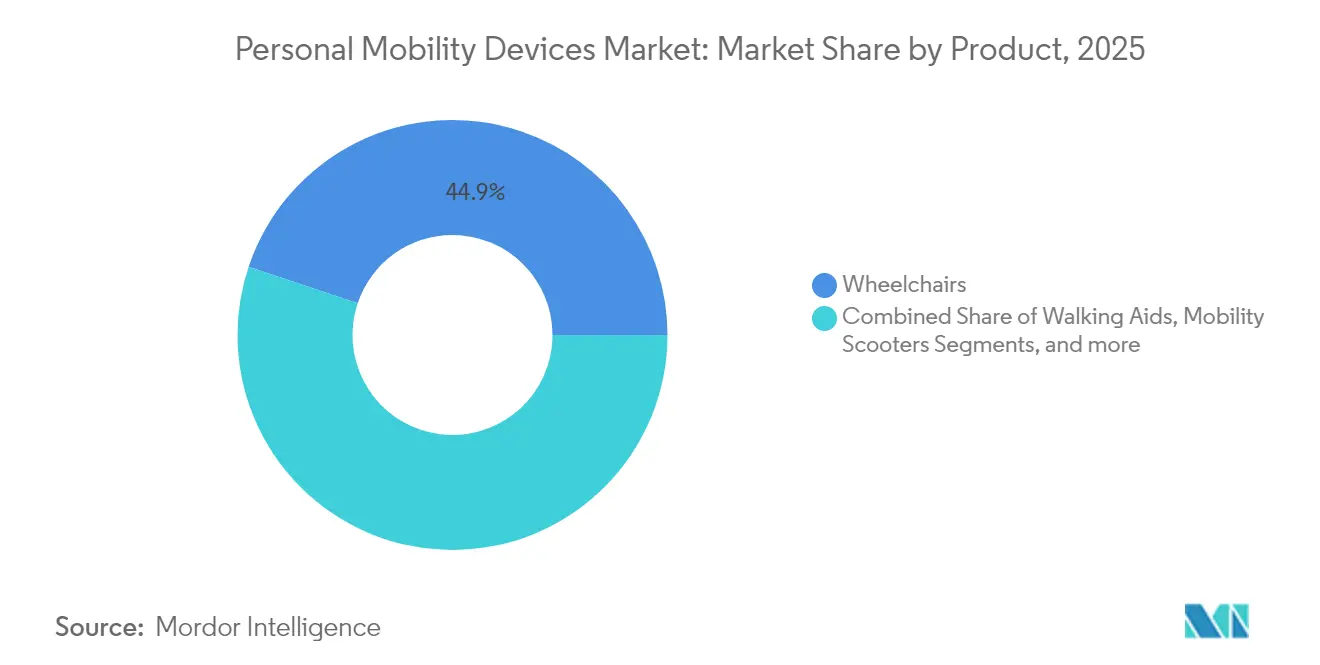

- Por categoría de producto, las sillas de ruedas lideraron con una participación de ingresos del 44,85% en 2025; se prevé que los scooters de movilidad se expandan a una CAGR del 6,48% hasta 2031.

- Por tecnología, los dispositivos manuales representaron el 50,10% de la participación del mercado de dispositivos de movilidad personal en 2025, mientras que se proyecta que las soluciones motorizadas registren la CAGR más alta del 6,4% hasta 2031.

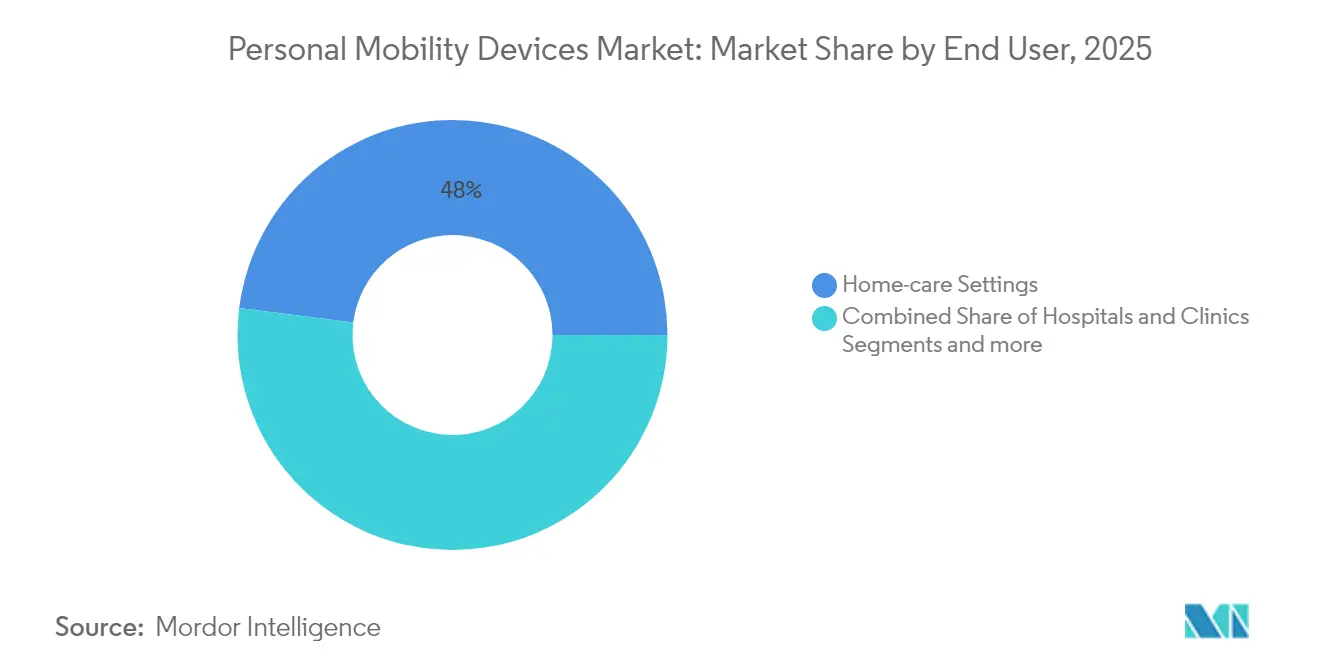

- Por usuario final, los entornos de atención domiciliaria representaron el 48,00% del tamaño del mercado de dispositivos de movilidad personal en 2025 y siguen siendo dominantes, mientras que los centros de rehabilitación y cuidados a largo plazo avanzan a una CAGR del 6,45% hasta 2031.

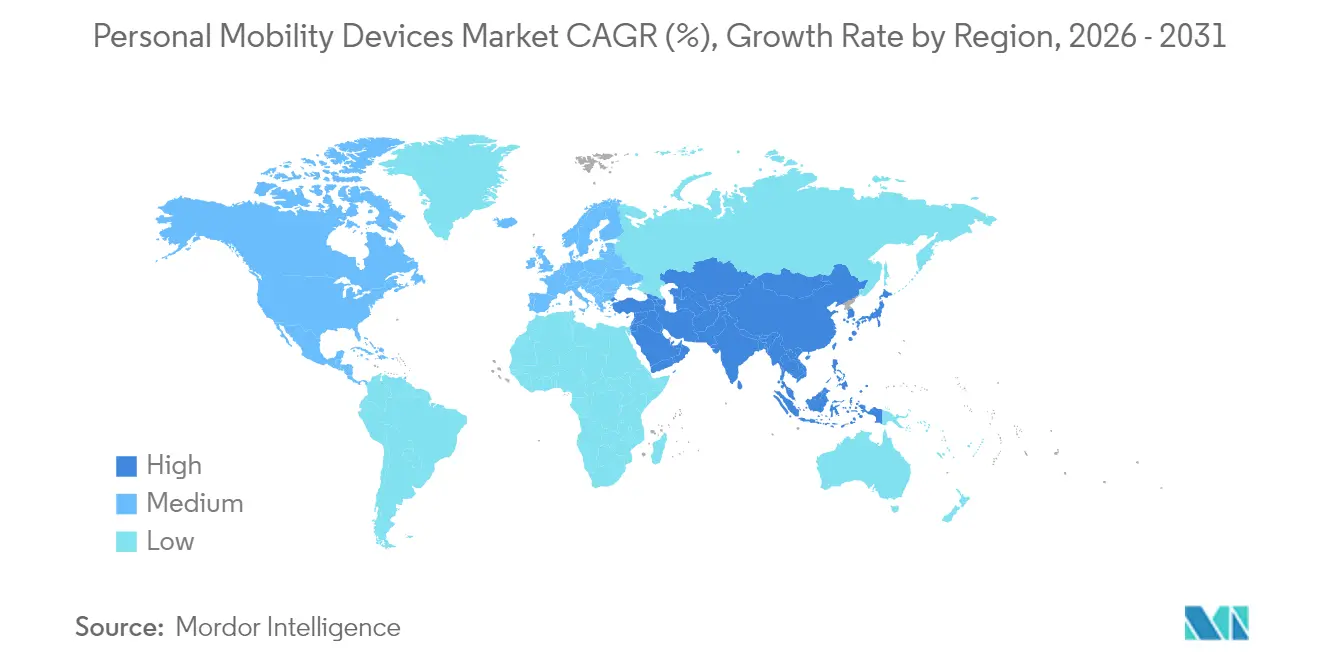

- Por geografía, América del Norte concentró el 38,40% de la participación del mercado de dispositivos de movilidad personal en 2025; Asia-Pacífico registra la CAGR más sólida del 6,66% hasta 2031.

- Por canal de distribución, el comercio minorista físico capturó el 70,60% de la participación en 2025, mientras que el segmento de comercio electrónico está proyectado para crecer a una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Movilidad Personal

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por el envejecimiento en el hogar y expansión del reembolso de atención domiciliaria | +1.2% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de sillas de ruedas robóticas e impulsadas por inteligencia artificial que alcanzan precios comerciales accesibles | +0.8% | Global, con adopción temprana en América del Norte y Japón | Largo plazo (≥ 4 años) |

| Flexibilización de la regulación de mini-movilidad para scooters y dispositivos de patinete eléctrico en ciudades de la OCDE | +0.6% | Países de la OCDE, con efecto de desbordamiento hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Crecimiento de la población geriátrica y prevalencia de enfermedades crónicas | +1.4% | Global, concentrado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Avances en densidad de baterías que amplían la autonomía y la carga útil de los dispositivos motorizados | +0.7% | Global, con fabricación concentrada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida penetración del comercio electrónico en el comercio minorista de equipos médicos duraderos | +0.5% | Global, liderado por América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por el Envejecimiento en el Hogar y Expansión del Reembolso de Atención Domiciliaria

El Sistema de Pago Prospectivo de Atención Domiciliaria de Medicare para 2025 ahora reembolsa el 80% de los costos de dispositivos de movilidad aprobados, alineando la cobertura con los objetivos de atención basada en la comunidad. Las aseguradoras privadas de Estados Unidos replican esta estructura, garantizando la continuidad en los planes comerciales. Las evaluaciones de telesalud simplificadas reducen aún más la fricción administrativa, lo que adelanta las decisiones de compra en el proceso de discapacidad. Los pagadores europeos se ajustan en paralelo, incorporando los dispositivos de movilidad personal a los presupuestos de adaptación del hogar. A medida que el reembolso se extiende por Asia-Pacífico, las compras para la vida independiente se integran en la planificación de la jubilación.

Auge de Sillas de Ruedas Robóticas e Impulsadas por Inteligencia Artificial que Alcanzan Precios Comerciales Accesibles

Las sillas autónomas de WHILL ya transportan a viajeros por los principales aeropuertos de Estados Unidos, demostrando que los sistemas de lidar, cámaras de profundidad y dirección por cable cumplen los objetivos de seguridad y costo. Las residencias de ancianos japonesas despliegan flotas similares para aliviar la carga de trabajo del personal. La caída en los precios de los componentes invita a los fabricantes medianos a licenciar plataformas de navegación en lugar de desarrollarlas desde cero. Las aseguradoras han comenzado a cubrir las opciones autónomas cuando eliminan la necesidad de asistentes humanos, lo que sugiere un ciclo virtuoso de recopilación de datos y validación actuarial.

Flexibilización de la Regulación de Mini-Movilidad para Scooters y Dispositivos de Patinete Eléctrico en Ciudades de la OCDE

La modernización regulatoria acelera la adopción de dispositivos. Australia permite los dispositivos de movilidad personal en senderos compartidos bajo las Normas de Tránsito actualizadas. Quebec autoriza las ayudas de movilidad motorizadas en vías públicas una vez que cumplen con estándares específicos de iluminación y frenos. El ministerio de transporte de Japón establece límites dimensionales que garantizan el acceso en tren para los scooters. Estas medidas legitiman los dispositivos motorizados en áreas urbanas densas, ampliando el total de usuarios potenciales dentro del mercado de dispositivos de movilidad personal.

Crecimiento de la Población Geriátrica y Prevalencia de Enfermedades Crónicas

Se espera que el número de personas mayores en Asia alcance los 923 millones a mediados de siglo, lo que incrementará la demanda de tecnologías de apoyo. Las enfermedades crónicas como la diabetes y la osteoartritis a menudo restringen el movimiento mucho antes de la edad de jubilación, extendiendo los ciclos de vida de los productos. El aumento del ingreso disponible en China y Tailandia lleva a las familias a adquirir sillas de alta gama en lugar de depender de las prestadas por los hospitales. Los mercados occidentales siguen creciendo, pero el puro impulso demográfico en Asia-Pacífico define el volumen futuro.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo de bolsillo ante la limitada cobertura de seguros fuera de los mercados de primer nivel | -0.9% | Mercados emergentes, zonas rurales en países desarrollados | Mediano plazo (2-4 años) |

| Retiros del mercado por seguridad y aumento de litigios por riesgo de incendio en baterías de iones de litio | -0.6% | Global, concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Reutilización y equipos reacondicionados que suprimen las ventas de nuevas unidades en la OCDE | -0.4% | Países de la OCDE, particularmente América del Norte y la UE | Largo plazo (≥ 4 años) |

| Exposición de la cadena de suministro a imanes de motores de tierras raras | -0.3% | Global, con fabricación concentrada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Bolsillo ante la Limitada Cobertura de Seguros fuera de los Mercados de Primer Nivel

En Estados Unidos, un beneficiario aún paga el 20% de un dispositivo aprobado, lo que puede equivaler a varios meses de ingresos del Seguro Social. Las brechas de cobertura son mayores en América Latina y partes del Sudeste Asiático, donde los planes nacionales excluyen los equipos médicos duraderos. Las aseguradoras privadas exigen validación clínica, lo que añade cargos de evaluación que elevan el gasto total por encima de los presupuestos familiares. Los pacientes rurales enfrentan costos adicionales de desplazamiento para las sesiones de ajuste, lo que refuerza la inequidad entre las poblaciones urbanas y remotas.

Retiros del Mercado por Seguridad y Aumento de Litigios por Riesgo de Incendio en Baterías de Iones de Litio

La Comisión de Seguridad de Productos del Consumidor de Estados Unidos retiró 7.250 baterías RELiON tras incidentes de sobrecalentamiento. Permobil retiró los controles de velocidad SmartDrive tras cientos de quejas que vinculaban los fallos con lesiones. Los demandantes ahora apuntan tanto a los fabricantes como a los proveedores de celdas, lo que eleva las primas de seguros y ralentiza la introducción al mercado de las químicas de próxima generación. Los reguladores consideran regímenes de certificación más amplios que podrían extender los ciclos de producto y aumentar los costos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Sillas de Ruedas Anclan la Demanda Mientras los Scooters se Aceleran

Las sillas de ruedas capturaron el 44,85% de los ingresos de 2025, subrayando su papel fundamental en el mercado de dispositivos de movilidad personal. Las variantes manuales siguen siendo la primera opción para hospitales y compradores con presupuesto limitado, mientras que los modelos motorizados atraen a usuarios que buscan independencia en distancias más largas. La plataforma de rueda central sin joystick de WHILL ejemplifica un giro de diseño hacia el control intuitivo. Los scooters de movilidad le siguen con una CAGR del 6,48% proyectada hasta 2031, impulsados por jubilados que necesitan una solución estable para exteriores para compras y ocio. Los elevadores de escaleras y plataformas crean acceso vertical en el hogar, ganando participación a medida que las viviendas de varios pisos se adaptan para residentes mayores. La competencia ahora se centra en la conectividad lista para usar, la ergonomía del asiento y la transportabilidad, en lugar de simples especificaciones de velocidad.

Los impulsores de crecimiento varían según el subsegmento. Las ventas de sillas manuales dependen de programas de reembolso consistentes y de reacondicionamiento que colocan unidades de segunda vida en economías emergentes. La demanda de sillas motorizadas sigue los avances en baterías que reducen el peso sin sacrificar el par motor. Los scooters se benefician de las normas liberalizadas para aceras en muchas ciudades de la OCDE. Las instalaciones de elevadores se correlacionan con las tendencias inmobiliarias hacia espacios de vida en varios niveles. Los fabricantes que atienden cada nicho a través de plataformas modulares pueden realizar ventas cruzadas de accesorios y asegurar ingresos por servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Lo Manual Domina pero la Asistencia Motorizada Reduce la Brecha

Los diseños manuales mantuvieron el 50,10% de la participación de mercado en 2025 debido a su bajo precio, mantenimiento sencillo y reconocimiento universal por parte de los seguros. Los marcos de aluminio ligero y las ruedas de liberación rápida mantienen la categoría competitiva para los usuarios activos. Sin embargo, los sistemas motorizados deberían crecer a una CAGR del 6,4% respaldados por baterías más densas y la caída en los costos de la electrónica. Los kits de asistencia motorizada, como la línea Empulse de Sunrise Medical, transforman una silla estándar en un híbrido, proporcionando un puente para los consumidores que dudan ante la electrificación total. La investigación en químicas de iones de litio sin cobalto promete menor riesgo de materiales y mayor vida útil de los ciclos.

El lenguaje de diseño futuro combina concentradores de recuperación de energía, controles basados en teléfonos inteligentes y diagnósticos por actualización inalámbrica. A medida que el peso y el precio convergen, las aseguradoras podrían eventualmente graduar los niveles de beneficios según la funcionalidad en lugar del sistema de tracción. Los proveedores que integran interfaces de programación de aplicaciones abiertas para el monitoreo remoto se posicionan para contratos de atención basada en valor que reembolsan según los resultados de movilidad en lugar de la adquisición del dispositivo.

Por Usuario Final: La Atención Domiciliaria Prevalece pero la Demanda Institucional Gana Velocidad

Los entornos de atención domiciliaria representaron el 48,00% del tamaño del mercado de dispositivos de movilidad personal en 2025. Los hogares valoran los equipos que se pliegan para almacenamiento, navegan pasillos estrechos y se conectan a portales de telesalud. El techo de reembolso del 80% de Medicare sustenta el consumo en Estados Unidos, mientras que programas análogos en la UE apoyan un próspero ecosistema de reparación. Se proyecta que los centros de rehabilitación y cuidados a largo plazo crezcan a una CAGR del 6,45% a medida que el envejecimiento de la población aumenta los períodos de residencia posaguda. Las instalaciones adoptan paneles de gestión de flotas para rastrear la utilización y el mantenimiento preventivo, reduciendo el tiempo de inactividad de las sillas motorizadas de alta gama.

Los hospitales y clínicas siguen siendo compradores constantes de dispositivos robustos que cumplen con los controles de infecciones. Los equipos de adquisiciones prefieren plataformas estandarizadas que comparten piezas entre múltiples salas. Las sillas de ruedas autónomas en residencias de ancianos japonesas ya reducen las transferencias del personal y recopilan análisis de rutas para los planificadores de instalaciones. A medida que los modelos de servicio maduran, los fabricantes podrían vender garantías de tiempo de actividad en lugar de unidades, alineando los incentivos con los objetivos de contención de costos institucionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Tiendas Físicas Mantienen la Primacía pero el Canal Digital Gana Confianza

Los proveedores físicos controlaron el 70,60% de los ingresos de 2025 porque la precisión del ajuste sigue gobernando los resultados clínicos. Los distribuidores certificados miden el ancho del asiento, el ángulo del respaldo y la longitud del reposapiés, y luego envían la documentación a los pagadores. También instalan elevadores de escaleras y capacitan a los usuarios en transferencias seguras. Aun así, se prevé que el comercio electrónico registre una CAGR del 6,78% hasta 2031. Las tiendas digitales reducen los costos de búsqueda, muestran tutoriales en video y ofrecen planes de financiamiento. Los portales de aprobación remota se alinean con los flujos de trabajo de autorización previa del Centro de Servicios de Medicare y Medicaid, eliminando cuellos de botella en papel.

Los modelos híbridos difuminan las líneas entre canales. Muchos minoristas ahora programan sesiones virtuales de demostración antes de un ajuste en el hogar. Algunos fabricantes operan sitios web de venta directa al consumidor para productos estandarizados como los andadores con ruedas, pero derivan las sillas motorizadas complejas a través de socios en tiendas físicas. La diferenciación en el mercado depende, por tanto, de la ejecución omnicanal en lugar de una dicotomía estricta entre en línea y fuera de línea dentro del mercado de dispositivos de movilidad personal.

Análisis Geográfico

América del Norte lideró con una participación del 38,40% en 2025, ya que la cobertura de Medicare y las regulaciones de la Ley de Estadounidenses con Discapacidades crearon volúmenes predecibles para los proveedores. El mercado de dispositivos de movilidad personal se beneficia de una cohorte de Baby Boomers envejecidos que prioriza los estilos de vida activos. Los pilotos de sillas autónomas en el Aeropuerto Internacional de Los Ángeles y el Aeropuerto Internacional de Miami destacan el apetito por la adopción temprana. Canadá apoya el crecimiento a través de programas provinciales de préstamo de equipos, y México amplía los formularios de seguros públicos, aunque la sensibilidad al precio es mayor al sur de la frontera.

Asia-Pacífico ofrece la CAGR más rápida del 6,66% hasta 2031. La clase media china adquiere scooters motorizados para desplazamientos suburbanos, mientras que Japón es pionero en sillas robóticas para hacer frente a la escasez de cuidadores. Las asociaciones público-privadas de India escalan las sillas manuales de bajo costo a nivel nacional, aunque la demanda premium crece en los hospitales metropolitanos. Las iniciativas gubernamentales financian fábricas nacionales de celdas de batería, con el objetivo de reducir la dependencia de las importaciones y estabilizar la cadena de suministro del mercado de dispositivos de movilidad personal. Las naciones del Sudeste Asiático revisan los aranceles de importación sobre dispositivos médicos, ampliando el acceso al mercado para las marcas globales.

Europa mantiene una base considerable aunque de crecimiento más lento. Los planes de salud universales reembolsan la mayoría de las ayudas de movilidad, pero los equipos reacondicionados prolongan los ciclos de reemplazo. La orientación de 2024 de la Comisión Europea sobre estándares de vehículos eléctricos ligeros armoniza la certificación de productos transfronteriza, facilitando la distribución en toda la UE. Oriente Medio y África muestran una adopción en etapa temprana vinculada a los auges de construcción hospitalaria y los seguros de salud obligatorios recientemente introducidos en los estados del Consejo de Cooperación del Golfo. América del Sur avanza de manera constante a medida que Brasil amplía los beneficios de cuidados a largo plazo y Argentina subsidia la producción nacional de sillas de ruedas.

Panorama regulatorio

Los dispositivos de movilidad personal comercializados a través de canales médicos se rigen por una combinación de marcos normativos de dispositivos médicos, normas de reembolso y, en el caso de ciertas ayudas motorizadas de formato pequeño, regímenes de seguridad vial de movilidad activa y de baterías. En la Unión Europea, el Reglamento (UE) 2017/745 (MDR) continúa condicionando la documentación técnica y las obligaciones posteriores a la comercialización, y la infraestructura digital del MDR se reforzó con EUDAMED: el módulo de registro pasó a ser obligatorio para todos los dispositivos nuevos sujetos al MDR y al IVDR el 28 de mayo de 2026. Esto aumenta la importancia de una identificación precisa de los dispositivos y de la correspondencia de nomenclatura durante la entrada al mercado.

El cumplimiento en materia de seguridad y desempeño también avanza a través de actualizaciones de normas y una supervisión centrada en las baterías. En junio de 2026, la Comisión Europea publicó la Decisión de Ejecución (UE) 2026/1231, que actualiza las normas armonizadas para dispositivos médicos, incluidas revisiones que afectan a la biocompatibilidad de la norma EN ISO 10993 y a la seguridad eléctrica de la norma EN 60601-1. En Estados Unidos, las vías de aprobación de la FDA continúan aplicándose a las ayudas de movilidad comercializadas como dispositivos médicos; por ejemplo, un scooter de movilidad motorizado fue autorizado en febrero de 2025 conforme al 21 CFR 890.3800. Por separado, la Comisión de Seguridad de Productos de Consumo de EE. UU. emitió en junio de 2026 un aviso de propuesta de reglamentación dirigido a productos de micromovilidad alimentados por baterías de ion litio, lo que señala un cambio de la conformidad voluntaria basada en UL hacia requisitos federales obligatorios. Ese cambio puede afectar el diseño de los paquetes de baterías, la calificación de proveedores y la documentación de venta al público para las categorías de movilidad motorizada.

Análisis de la cadena de valor

La cadena de valor abarca desde los materiales y componentes de origen, como los marcos de aluminio, las espumas de asiento, los componentes electrónicos, los motores y los paquetes de baterías de ion litio, hasta la fabricación intermedia y el ensamblaje final, que a menudo combina la fabricación interna de marcos con módulos electrónicos y de baterías subcontratados. En el eslabón posterior, el ajuste certificado y la distribución a través de proveedores de equipos médicos duraderos y canales institucionales siguen siendo fundamentales, ya que la toma de medidas, la configuración del asiento y la documentación de los pagadores a menudo requieren la intervención de un distribuidor. El comercio electrónico continúa expandiéndose para productos y accesorios estandarizados, donde el tallaje y la documentación clínica son relativamente más sencillos.

El riesgo de suministro se concentra en los subsistemas de almacenamiento de energía y motores. Las cadenas de suministro de materiales para baterías y de imanes permanentes siguen fuertemente ligadas a Asia, y China mantiene una posición dominante en la producción de tierras raras y el suministro de imanes permanentes, además de procesar una gran parte de los materiales clave para baterías. Esta concentración incrementa el impacto de las interrupciones logísticas y las fricciones comerciales sobre las sillas de ruedas motorizadas, los scooters y los kits híbridos de asistencia eléctrica que dependen de una disponibilidad constante de celdas y de insumos semiconductores. A nivel del ecosistema, los fabricantes de baterías y los OEM de movilidad están formalizando colaboraciones técnicas; por ejemplo, CALB y Ninebot anunciaron en mayo de 2026 una cooperación en tecnología de baterías de litio de alto rendimiento para movilidad de corta distancia. Estas alianzas en materia de baterías y el abastecimiento cualificado de componentes influyen cada vez más en el tiempo de comercialización, la preparación normativa y la estabilidad de costos de los productos.

Panorama Competitivo

El mercado de dispositivos de movilidad personal sigue siendo moderadamente fragmentado. Permobil, Invacare y Sunrise Medical juntos representan una gran parte de los ingresos por sillas de ruedas, aunque numerosas empresas regionales pueblan los nichos de scooters y andadores con ruedas. MIGA Holdings adquirió las operaciones norteamericanas de Invacare en 2024, permitiendo a Invacare reenfocarse en Europa y Asia-Pacífico. Sunrise Medical compró Nuprodx y Ride Designs para controlar el segmento de asientos de alto margen[1]Sunrise Medical, "Comunicado de Prensa de Adquisición de Ride Designs," sunrisemedical.com.

La inversión en tecnología diferencia a los líderes. El centro de innovación de 14.000 metros cuadrados de Permobil une la investigación y el desarrollo con líneas de producción automatizadas para comprimir los ciclos de diseño a mercado[2]Permobil, "Declaración de Retiro de SmartDrive," permobil.com. WHILL aprovecha la computación en el borde para ejecutar algoritmos de evasión de obstáculos localmente, reduciendo la latencia en terminales concurridas. Los competidores exploran motores sin tierras raras para mitigar los riesgos de choque de suministro señalados por el Departamento de Energía de Estados Unidos[3]Departamento de Energía de Estados Unidos, "Evaluación de Materiales Críticos," energy.gov. Las empresas con electrónica y paquetes de baterías propios se protegen de la escasez de componentes, mientras que las que dependen de ensambladores por contrato enfrentan volatilidad de costos.

Las estrategias de servicio evolucionan. Los modelos de suscripción agrupan dispositivos, actualizaciones de software y mantenimiento en cuotas mensuales, suavizando los ingresos. Las garantías extendidas, los diagnósticos basados en la nube y las actualizaciones remotas de firmware fortalecen la fidelidad a la marca. A medida que la funcionalidad autónoma se expande, las carteras de propiedad intelectual en torno a los algoritmos de localización y la fusión de sensores aumentan en valor estratégico. Se espera que la consolidación continúe, especialmente si las marcas de nivel medio tienen dificultades para financiar el talento de software requerido.

Líderes de la Industria Global de Dispositivos de Movilidad Personal

Invacare Corporation

Ottobock

Drive DeVilbiss Healthcare

Stryker Corporation

GF Health Products Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los requisitos de seguridad de las baterías y las normas formales de acceso crean espacio para fabricantes y minoristas que puedan documentar paquetes de baterías conformes, cargadores y ecosistemas de uso seguro. La Comisión de Seguridad de Productos de Consumo de EE. UU. abrió en junio de 2026 una propuesta de reglamentación que exigiría que los productos de micromovilidad de ion litio cumplan con las normas UL 2849, UL 2272 y UL 2271. Esto llevaría al mercado hacia un desempeño de seguridad auditable y vinculado a normas, en lugar de una adopción voluntaria. La reglamentación a nivel municipal también puede transformar la demanda y el diseño de producto para las ayudas de movilidad personal motorizadas: Singapur estableció nuevos límites de dimensiones y peso para las ayudas de movilidad personal y endureció las normas de operación con vigencia a partir del 1 de junio de 2026. Esa claridad regulatoria respalda a los portafolios diseñados para ajustarse a envolventes definidos y permite a los minoristas racionalizar sus surtidos en torno a SKU conformes.

Los programas de reembolso y accesibilidad pública ofrecen una segunda vía de oportunidad que se vincula con materiales ligeros, codificación clínica y mejoras del entorno construido. En Estados Unidos, el H.R. 1703 (Choices for Increased Mobility Act of 2025) avanzó en mayo de 2026 con la instrucción de establecer códigos de facturación de Medicare para sillas de ruedas manuales ultraligeras fabricadas en titanio o fibra de carbono. Eso favorece vías más claras para configuraciones manuales premium una vez adoptado. El gasto del sector público en accesibilidad puede ampliar de manera similar los entornos de despliegue que requieren soluciones de movilidad: la Administración Federal de Tránsito anunció 686 millones de USD para el año fiscal 2026 en el marco del All Stations Accessibility Program para mejorar la accesibilidad de las estaciones ferroviarias. Esto amplía el conjunto de proyectos que necesitan ayudas de movilidad compatibles, equipos de transferencia e integración de diseño accesible en los principales sistemas.

Desarrollos recientes del sector

- Julio de 2026: WHILL lanzó el Modo Breeze, una silla de ruedas eléctrica ultraligera de fibra de carbono posicionada a un precio inferior al de muchas alternativas motorizadas. Este lanzamiento pone de relieve la sustitución continua de materiales hacia la fibra de carbono para reducir el peso de transporte y ampliar la adopción de sillas motorizadas más allá de los compradores clínicos tradicionales.

- Junio de 2026: Ottobock firmó un acuerdo definitivo para vender su unidad de negocio Human Mobility, que incluye sillas de ruedas manuales y eléctricas y soluciones de asiento, a DHCare. La transacción reorganiza las posiciones competitivas en las categorías principales de sillas de ruedas y otorga al comprador una base instalada más amplia para escalar la distribución, las piezas y las capacidades de servicio.

- Diciembre de 2025: Invacare America presentó el sistema de control de accionamiento integrado ASL iON para sillas de ruedas eléctricas, que añade conectividad Bluetooth e integración multidispositivo. El lanzamiento refuerza el cambio hacia arquitecturas de control conectadas que respaldan ecosistemas de accesorios e interfaces de usuario diferenciadas en la movilidad motorizada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de dispositivos de movilidad personal abarca los ingresos por dispositivos asistivos de nueva fabricación que ayudan a las personas a movilizarse de forma segura en la vida diaria, principalmente cuando la movilidad está limitada por la edad, una lesión o una discapacidad. Nuestra visión es global y los valores se registran como ventas de productos y no como uso de servicios.

Exclusiones de alcance: los scooters eléctricos recreativos, los exoesqueletos, las flotas de alquiler y los ingresos por servicios posventa quedan excluidos de los totales del mercado.

Descripción general de la segmentación

- Por Producto

- Sillas de Ruedas

- Sillas de Ruedas Manuales

- Sillas de Ruedas Motorizadas

- Sillas de Ruedas Robóticas y Autónomas

- Ayudas para Caminar

- Bastones y Muletas

- Andadores y Andadores con Ruedas

- Scooters de Movilidad

- 3 Ruedas

- 4 Ruedas

- Elevadores de Escaleras y Plataformas

- Sillas de Ruedas

- Por Tecnología

- Manual

- Motorizado

- Híbrido y Asistencia Motorizada

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Centros de Rehabilitación y Cuidados a Largo Plazo

- Por Canal de Distribución

- Minorista Físico

- Comercio Electrónico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó por delimitar qué se considera un dispositivo de movilidad asistiva, y luego se realizó un mapeo de señales de demanda y de oferta que pudieran verificarse de forma reiterada. Se utilizaron fuentes públicas como la Organización Mundial de la Salud, los CDC de EE. UU. y los ministerios nacionales de salud para enmarcar la prevalencia de limitaciones de movilidad, las tendencias de envejecimiento y las necesidades de movilidad relacionadas con lesiones por país.

También revisamos fuentes ilustrativas como las tablas de población de la Oficina del Censo de EE. UU., las estadísticas demográficas de la ONU y los portales comerciales o aduaneros donde las importaciones y exportaciones de dispositivos médicos son visibles a un nivel general. Para mantener el modelo anclado en lo que realmente se vende y se reembolsa, nos basamos en informes anuales de empresas y presentaciones a inversores, sitios web de asociaciones relevantes para la tecnología asistiva, y cobertura de prensa confiable sobre actualizaciones normativas y de accesibilidad. Se utilizaron suscripciones a bases de datos de pago seleccionadas para estandarizar los datos financieros de las empresas, hacer seguimiento de la actividad de patentes y verificar de forma cruzada las señales de envíos de importación y exportación cuando la información pública era escasa. Estas fuentes documentales no son exhaustivas, y se utilizaron referencias adicionales para recopilar datos, validar supuestos y aclarar definiciones.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los factores de demanda y la lógica de precios, especialmente en los casos en que los datos públicos no separan claramente los dispositivos manuales de los motorizados. Conversamos con partes interesadas de fabricantes, distribuidores, proveedores de atención domiciliaria y funciones de adquisición clínica, y la cobertura regional se equilibró entre APAC, EMEA y las Américas, de modo que pudieran normalizarse las diferencias de moneda, reembolso y combinación de canales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 13% | APAC: 47% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 29% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 58% | Américas: 22% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construyó con un enfoque descendente, en el que las señales demográficas y de entornos de atención se reconstruyeron en un grupo de demanda direccionable, que luego se convirtió en gasto en dispositivos utilizando patrones de adopción y reemplazo. En la práctica, comenzamos con los indicadores de limitación de movilidad y envejecimiento a nivel de país, los alineamos con los entornos de atención (atención domiciliaria, atención a largo plazo y uso clínico) y luego aplicamos supuestos de frecuencia de compra y combinación de productos para los principales dispositivos asistivos.

Para mantener los totales realistas, los resultados se corroboraron con aproximaciones ascendentes selectivas, incluidos puntos de precio muestreados por clase de dispositivo, verificaciones de canales de distribuidores y minoristas, y consolidaciones de ingresos de proveedores donde existían divulgaciones. Entre los insumos más relevantes se incluyeron el cambio hacia los dispositivos motorizados, la evolución del precio de venta promedio por categorías manuales frente a motorizadas, los cambios en las políticas de reembolso y accesibilidad, los ciclos de reemplazo de sillas de ruedas y scooters, y la combinación de canales en línea frente a fuera de línea. Para la previsión, utilizamos un análisis de escenarios respaldado por opiniones de expertos sobre el momento de las políticas y el ritmo de la electrificación, y luego combinamos los escenarios en un caso base que mejor coincidía con las señales observadas de envíos y gasto. Cuando aparecían brechas en países pequeños, los valores se interpolaron utilizando mercados vecinos comparables con estructura de edad y acceso a la atención similares, y luego se verificaron nuevamente frente a rangos razonables de comercio y precios.

Validación de datos y ciclo de actualización

La validación se realizó mediante varias rondas, de modo que las cifras finales no dependan de una sola fuente de datos. Comparamos los resultados con señales independientes, como las trayectorias demográficas, la direccionalidad del comercio y los comentarios de crecimiento reportados en presentaciones públicas, y luego investigamos los valores atípicos hasta encontrar una razón clara.

Antes de la aprobación final, los supuestos son revisados por otro analista, y las grandes variaciones se rastrean hasta los insumos, como el precio, la combinación de productos y el momento de reemplazo. Cuando la retroalimentación primaria sugiere un cambio significativo (por ejemplo, un ajuste de reembolso o una disrupción repentina de canal), volvemos a contactar a las fuentes y volvemos a ejecutar las partes afectadas del modelo. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales modifican la demanda o los precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible.

Comparación del tamaño del mercado de dispositivos de movilidad personal de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos de movilidad personal pueden parecer muy distantes entre sí, incluso cuando la dirección del crecimiento es similar, porque la lista de productos subyacente y el límite de ingresos no siempre son los mismos. Las diferencias también surgen cuando una estimación utiliza un año base posterior, una periodicidad de conversión de moneda distinta, o una visión más agresiva sobre la adopción de dispositivos motorizados.

La tabla comparativa muestra una dispersión clara que proviene principalmente de las decisiones de alcance, en las que algunas publicaciones incorporan categorías adyacentes al total, o cuentan la actividad de servicios y alquiler como parte del mercado. En el modelo de Mordor Intelligence, el total se limita a los dispositivos de movilidad asistiva de nueva fabricación vendidos a usuarios con movilidad reducida, excluyendo los scooters eléctricos recreativos, los exoesqueletos, los alquileres y los servicios posventa, lo que puede alejar la cifra de definiciones más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,71 mil millones de USD (2026) | |

| Editorial de la Industria A | 13,17 mil millones de USD (2025) | Utiliza un año base anterior y un enfoque de producto más limitado centrado en sillas de ruedas, ayudas para caminar y scooters de movilidad, lo que puede subestimar los ingresos de elevadores y dispositivos relacionados con plataformas cuando se contabilizan por separado. |

| Proveedor de Datos B | 13,85 mil millones de USD (2024) | Se basa en una cesta de dispositivos más amplia que puede incluir categorías adyacentes como camas médicas y productos complementarios, y su período de CAGR y año base difieren, lo que desplaza el punto de partida y la trayectoria implícita de precios y combinación de productos. |

En conjunto, la tabla sugiere que la selección del año y lo que se cuenta como una venta de dispositivo son los dos motivos principales por los que los totales difieren. Al vincular el modelo a señales de demanda repetibles, como el envejecimiento, la combinación de entornos de atención y los ciclos de reemplazo, y luego validar los precios y la combinación de productos mediante entrevistas, nuestra estimación se mantiene transparente y más fácil de conciliar entre países.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de movilidad personal?

El tamaño del mercado de dispositivos de movilidad personal se sitúa en USD 15,71 mil millones en 2026 y se proyecta que alcance USD 21,11 mil millones en 2031 a una CAGR del 6,09%.

¿Qué categoría de producto genera más ingresos?

Las sillas de ruedas lideran la combinación de productos con una participación de ingresos del 44,85% en 2025, subrayando su papel fundamental en todos los entornos de atención.

¿Qué región crece más rápido?

Asia-Pacífico registra la CAGR regional más alta del 6,66% hasta 2031, impulsada por el rápido envejecimiento de la población y el aumento de los ingresos familiares.

¿Cómo afectan las políticas de reembolso a la demanda?

El reembolso ampliado de atención domiciliaria en mercados como Estados Unidos ahora cubre el 80% de los costos de dispositivos aprobados, impulsando la adopción entre los adultos mayores.

¿Qué tendencias tecnológicas están transformando la industria?

La navegación autónoma, los sistemas de asistencia motorizada y los motores sin tierras raras están dando paso a dispositivos más ligeros e inteligentes que requieren menos intervención del cuidador.

¿Los canales en línea están superando a los proveedores tradicionales?

El comercio electrónico crece a una CAGR del 6,78% a medida que los compradores valoran la entrega a domicilio y los precios transparentes, aunque los distribuidores físicos siguen siendo vitales para el ajuste y el servicio posventa.

Última actualización de la página el: