Tamaño y Participación del Mercado de Tratamiento del Abuso de Sustancias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

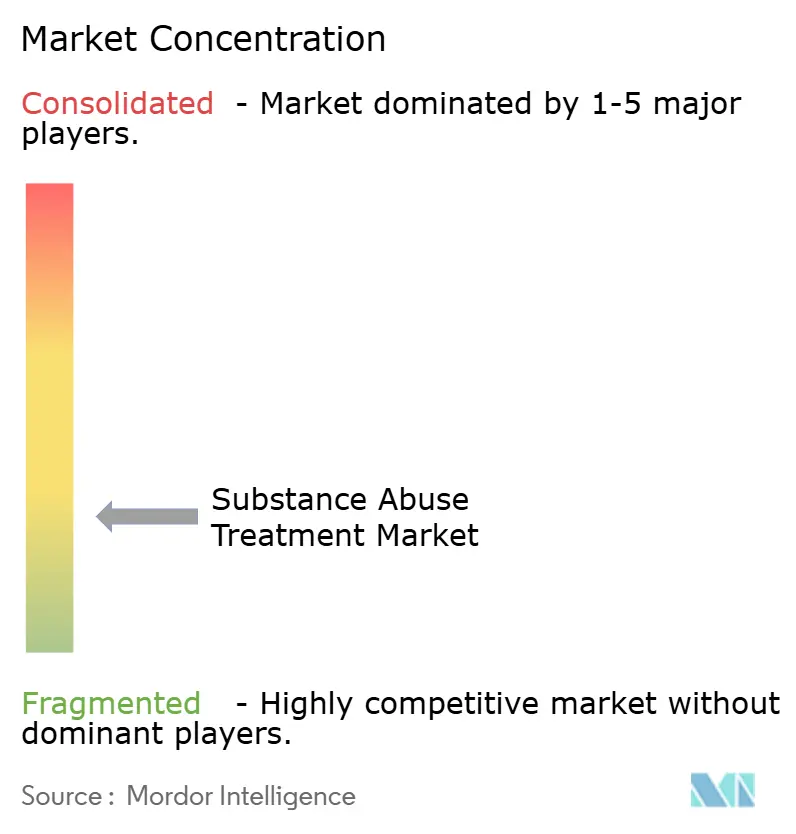

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Abuso de Sustancias por Mordor Intelligence

El tamaño del mercado de tratamiento del abuso de sustancias en 2026 se estima en USD 12,38 mil millones, creciendo desde el valor de 2025 de USD 11,75 mil millones, con proyecciones para 2031 que muestran USD 16,07 mil millones, creciendo a una CAGR del 5,36% durante 2026-2031. El crecimiento se sustenta en una financiación sin precedentes del sector público, como las subvenciones de salud conductual de USD 46,8 millones anunciadas en mayo de 2024, y en la modernización regulatoria que eliminó la exención de la Ley de Tratamiento de la Adicción a las Drogas en octubre de 2024, permitiendo que cualquier médico calificado prescriba buprenorfina[1]Fuente: Registro Federal de EE. UU., "Medicamentos para el Tratamiento del Trastorno por Uso de Opioides; Norma Final," federalregister.gov . Estas fuerzas están redefiniendo la estrategia competitiva: las empresas tecnológicas ahora se asocian con clínicas para implementar terapéuticos digitales con receta autorizados por la FDA, mientras que las aseguradoras amplían rápidamente el reembolso bajo las normas de paridad que entraron en plena vigencia en enero de 2025. La CAGR del 7,15% de Asia-Pacífico subraya un giro desde la construcción de infraestructura hacia la atención integrada, ejemplificado por los 191 pilotos de desintoxicación de China que trataron a 1,7 millones de personas a finales de 2023.

Conclusiones Clave del Informe

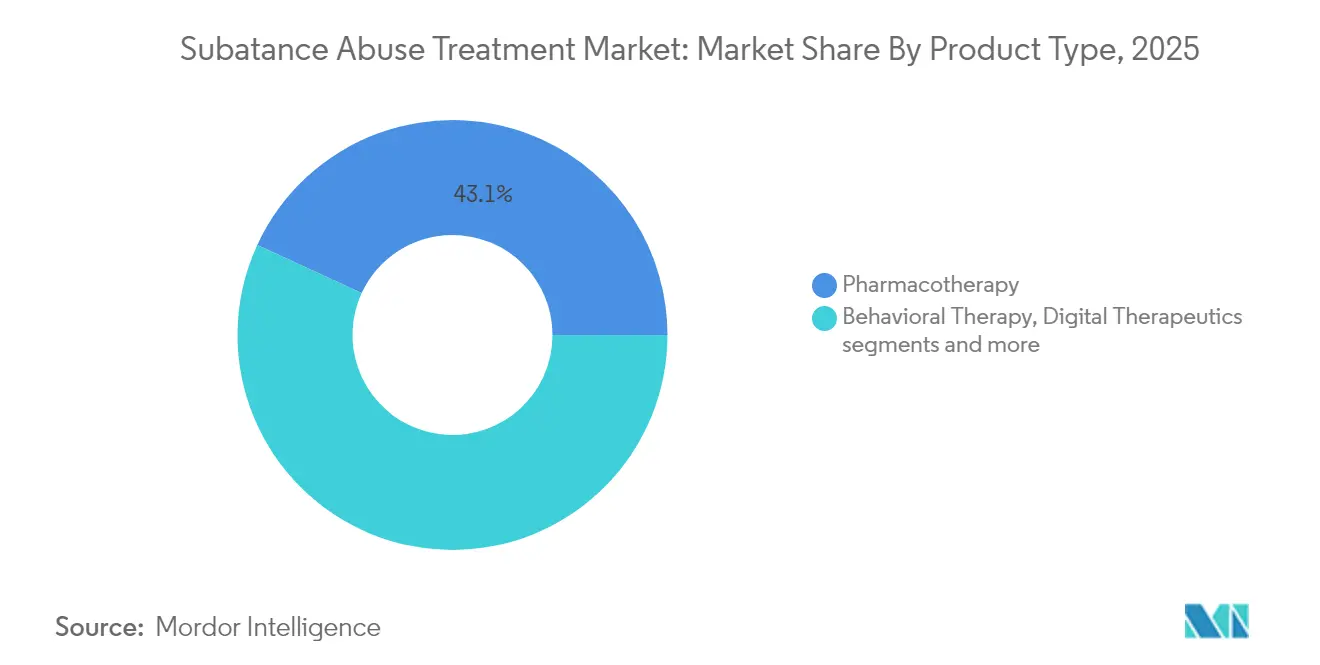

- Por tipo de producto, la farmacoterapia lideró con el 43,12% de la participación del mercado de tratamiento del abuso de sustancias en 2025, mientras que se proyecta que los terapéuticos digitales crecerán a una CAGR del 6,16% hasta 2031.

- Por entorno de tratamiento, los servicios ambulatorios representaron el 52,08% del tamaño del mercado de tratamiento del abuso de sustancias en 2025, mientras que la telesalud se expande a una CAGR del 6,72% hasta 2031.

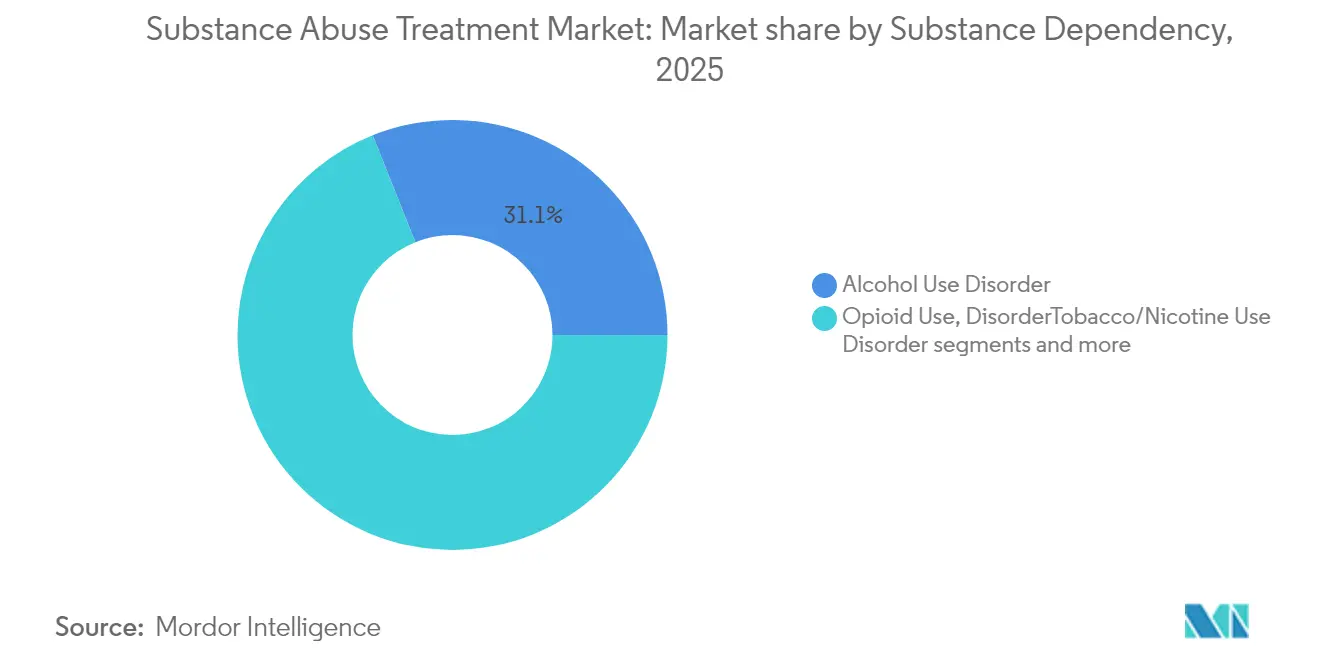

- Por dependencia de sustancias, el trastorno por uso de alcohol representó el 31,05% de la participación del mercado de tratamiento del abuso de sustancias en 2025; el trastorno por uso de opioides registra la CAGR proyectada más alta del 6,01% hasta 2031.

- Por usuario final, las instalaciones gubernamentales y sin fines de lucro mantuvieron el 33,12% de participación en 2025, mientras que los programas en el lugar de trabajo están proyectados para avanzar a una CAGR del 5,77% hasta 2031.

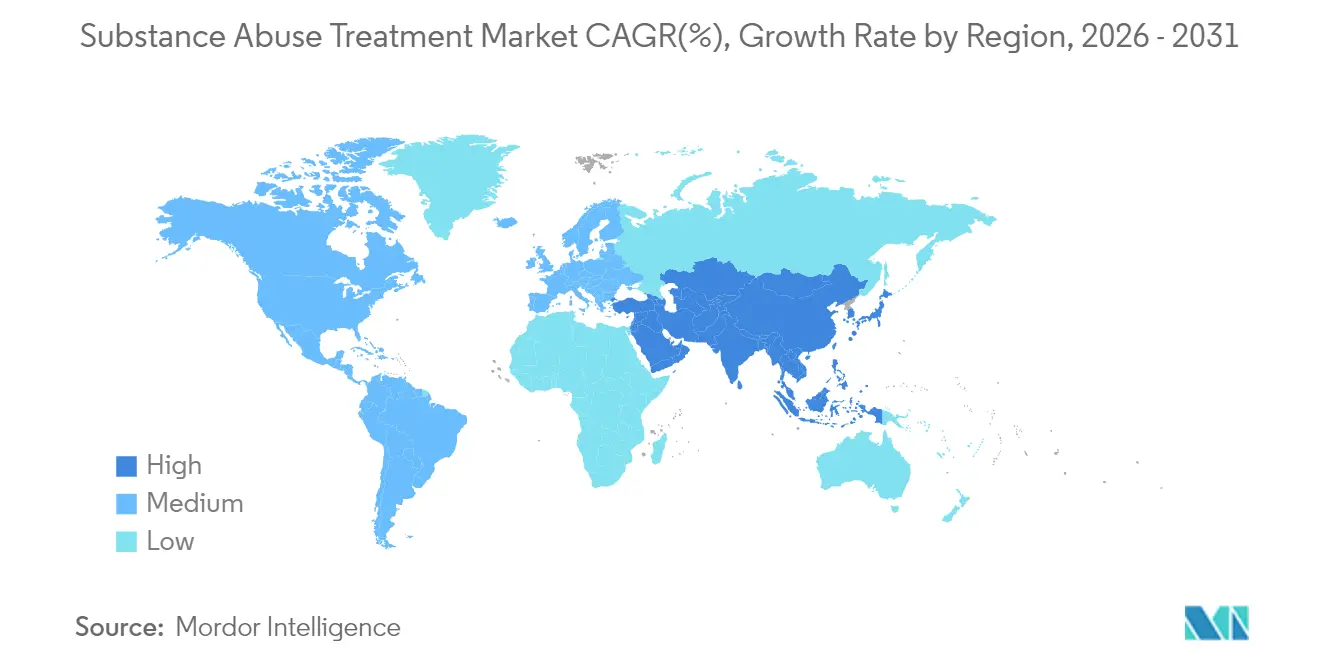

- Por geografía, América del Norte controló el 44,05% de los ingresos del mercado en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Tratamiento del Abuso de Sustancias*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia creciente de trastornos por uso de opioides y alcohol | +1.20% | Global, concentrado en América del Norte | Mediano plazo (2-4 años) |

| Expansión del seguro y la financiación gubernamental | +0.90% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Mayor adopción del tratamiento asistido con medicamentos (TAM) | +0.80% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Beneficios de recuperación patrocinados por empleadores | +0.40% | América del Norte, emergente en la UE | Largo plazo (≥ 4 años) |

| Detección temprana de trastorno por uso de opioides habilitada por IA en registros médicos electrónicos | +0.30% | América del Norte, programas piloto en la UE | Largo plazo (≥ 4 años) |

| Programas específicos por demografía y culturalmente adaptados | +0.20% | Núcleo de APAC, con expansión a mercados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos por Uso de Opioides y Alcohol

En 2023, 48,5 millones de estadounidenses de 12 años o más tenían un trastorno por uso de sustancias, pero solo el 23,6% accedió a tratamiento. La brecha de tratamiento resultante impulsa una demanda sostenida a medida que los responsables de políticas pasan de modelos punitivos a modelos médicos. Los grupos demográficos más jóvenes intensifican el rediseño de los servicios, ilustrado por los centros de desintoxicación orientados a jóvenes de China. Las muertes por policonsumo de sustancias, en particular estimulantes consumidos junto con opioides, requieren protocolos que aborden múltiples dependencias simultáneamente. Las directrices actualizadas de la OMS sobre dependencia de opioides, programadas para octubre de 2025, elevan el mantenimiento con agonistas opioides al estándar global de atención[2]Fuente: Organización Mundial de la Salud, "Directrices sobre el Tratamiento de la Dependencia de Opioides y la Prevención de Sobredosis," who.int .

Expansión del Seguro y la Financiación Gubernamental

La aplicación de la paridad, efectiva desde enero de 2025, obliga a los planes de salud de EE. UU. a demostrar una cobertura igualitaria para la atención conductual, eliminando los obstáculos de autorización previa para el tratamiento de adicciones. Complementando la regulación, las subvenciones de Respuesta Estatal a los Opioides de USD 1,48 mil millones de la administración Biden enfatizan las prácticas basadas en evidencia y las comunidades desatendidas. A nivel internacional, la guía de medicamentos controlados de la OMS de mayo de 2025 impulsa a los países de ingresos bajos y medios a equilibrar el acceso a los opioides y el control de la desviación.

Mayor Adopción del Tratamiento Asistido con Medicamentos (TAM)

Las normas revisadas del 42 CFR Parte 8 eliminaron el requisito de un año de historial de uso de opioides y permitieron la iniciación del TAM por telesalud en octubre de 2024. La evidencia respalda la expansión: el ensayo ADAPT-2 mostró una respuesta del 27% para naltrexona-bupropión en el trastorno por uso de metanfetamina, mientras que el TAM continuo reduce a la mitad la mortalidad por sobredosis en comparación con la atención basada únicamente en la abstinencia.

Beneficios de Recuperación Patrocinados por Empleadores

Las pérdidas de productividad en EE. UU. por adicción alcanzan USD 442 mil millones anuales. Las corporaciones responden con programas de lugar de trabajo preparados para la recuperación que combinan horarios flexibles, entrenamiento entre pares y portales digitales de bienestar. Kaiser Permanente reporta mayor retención y menor ausentismo entre los empleados en recuperación, posicionando las iniciativas de los empleadores como un canal de alto crecimiento.

Análisis del Impacto de las Restricciones del Mercado de Tratamiento del Abuso de Sustancias*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estigma social que limita la adopción del tratamiento | -0.70% | Global, particularmente agudo en APAC | Mediano plazo (2-4 años) |

| Escasez de especialistas certificados en adicciones | -0.50% | Global, más grave en zonas rurales de América del Norte | Largo plazo (≥ 4 años) |

| Reembolso fragmentado para terapéuticos digitales | -0.30% | América del Norte y UE, emergente en APAC | Corto plazo (≤ 2 años) |

| Oposición de zonificación a nuevos centros residenciales | -0.20% | América del Norte, mercados urbanos localizados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estigma Social que Limita la Adopción del Tratamiento

El 94,7% de los adultos estadounidenses con un trastorno por uso de sustancias no buscan atención, principalmente porque niegan la necesidad de tratamiento a pesar de los criterios clínicos. El estigma es profundamente cultural: los pacientes asiáticos a menudo evitan los programas formales para proteger la reputación familiar, lo que lleva a los proveedores a adoptar modelos orientados a la familia y basados en la comunidad. El anonimato digital ayuda, pero no puede borrar completamente las actitudes arraigadas.

Escasez de Especialistas Certificados en Adicciones

La vigilancia de la OMS muestra que el 37% de los países carecen de programas de formación de posgrado en medicina de adicciones who.int. Los condados rurales de EE. UU. ejemplifican la brecha; incluso tras la derogación de la exención de la Ley de Tratamiento de la Adicción a las Drogas, los prescriptores necesitan tutoría y herramientas de apoyo a la decisión. Los auxiliares clínicos basados en IA reducen la carga diagnóstica; los estudios del NIH encontraron que el cribado automatizado del trastorno por uso de opioides redujo las readmisiones en un 47%, aunque el despliegue completo depende de la financiación para la formación y la banda ancha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Tratamiento del Abuso de Sustancias

Por Tipo de Producto:

Los Terapéuticos Integrados Redefinen la AtenciónLa farmacoterapia sigue siendo el mayor generador de ingresos, con el 43,12% de la participación del mercado de tratamiento del abuso de sustancias en 2025. La metadona, la buprenorfina y la naltrexona de liberación prolongada anclan las guías clínicas y reciben un reembolso cada vez más amplio bajo la aplicación de la paridad. Los terapéuticos digitales, sin embargo, son los de más rápido crecimiento con una CAGR del 6,16% hasta 2031. Aplicaciones autorizadas por la FDA como reSET-O combinan terapia cognitivo-conductual con seguimiento de adherencia en tiempo real, permitiendo a los médicos monitorear registros de dosificación y puntuaciones de ansiedad de forma remota. Las aseguradoras agrupan cada vez más las prescripciones de software con las facturas de medicamentos, garantizando la captación de ingresos sin expansión directa de instalaciones. La terapia conductual mantiene su relevancia como el tejido conectivo humano que sostiene el compromiso y aborda el trauma; la reestructuración cognitiva culturalmente adaptada es fundamental para los grupos más jóvenes y las minorías cuyos desencadenantes de recaída difieren de las normas históricas. El mercado de tratamiento del abuso de sustancias se beneficia de flujos de datos convergentes —señales biológicas de dispositivos portátiles, alertas de registros médicos electrónicos y resultados reportados por los pacientes— que alimentan análisis predictivos. Los pilotos respaldados por el NIH muestran que los paneles de control impulsados por IA reducen las readmisiones hospitalarias, reforzando el interés de los pagadores en intervenciones validadas por datos. En el ámbito posterior, los protocolos combinados —buprenorfina inyectable de acción prolongada más entrenamiento mediante terapéuticos digitales con receta— señalan un futuro híbrido en el que los equipos de atención orquestan medicación, software y asesoramiento en una única vía de tratamiento.

Se está produciendo un cambio paralelo en la monetización. Las empresas de software como dispositivo médico licencian plataformas a sistemas de salud, cobrando tarifas por miembro por mes en lugar de márgenes de terapia episódica. Las empresas farmacéuticas están co-empaquetando aplicaciones de adherencia con nuevas formulaciones, apostando a que el soporte digital impulsará la persistencia en la renovación de recetas y protegerá el valor de las patentes. Los inversores consideran el modelo combinado más defendible que las clínicas independientes, amplificando la actividad de fusiones entre proveedores de TAM por telesalud y empresas emergentes de análisis. Esta sinergia subraya cómo el mercado de tratamiento del abuso de sustancias está migrando de los pagos basados en unidades hacia contratos de valor longitudinal vinculados a días sin recaída y métricas de productividad laboral.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Tratamiento:

La Atención Virtual Consolida los Modelos AmbulatoriosLos programas ambulatorios proporcionaron el 52,08% de los ingresos totales en 2025, impulsados por guías clínicas que favorecen el TAM continuo basado en la comunidad sobre las costosas estancias hospitalarias. La flexibilidad de telemedicina de la DEA, ahora extendida hasta diciembre de 2025, permite a los médicos prescribir buprenorfina tras una evaluación virtual, eliminando las barreras geográficas y acelerando la adopción de la telesalud a una CAGR del 6,72%. Las clínicas rediseñan los flujos de trabajo para la atención híbrida: la estabilización inicial puede ocurrir en el sitio, seguida de controles digitales, terapia sincrónica y renovaciones de medicamentos asincrónicas. La investigación financiada por el Departamento de Salud y Servicios Humanos confirma que el TAM por telesalud mantiene la paridad con las puntuaciones de retención y satisfacción presenciales.

La dinámica de costos refuerza la tendencia. Los pagadores observan que un episodio virtual intensivo ambulatorio de 12 semanas cuesta materialmente menos que una admisión residencial, pero produce días de abstinencia equivalentes. Los proveedores aprovechan los kits de análisis de orina a distancia y los recuentos de pastillas por visión computacional para satisfacer las auditorías de cumplimiento. Los sistemas de salud rurales capitalizan incorporando especialistas en adicciones a través de portales de teleconsulta, evitando los cuellos de botella en la contratación. El tamaño del mercado de tratamiento del abuso de sustancias para los servicios ambulatorios híbridos está proyectado para expandirse a un 6,58% anual, reflejando la preferencia de los pagadores por modelos capitados que agrupan telesalud, farmacia y servicios de laboratorio. Los operadores físicos responden convirtiendo camas subutilizadas en centros comunitarios para terapia grupal y entrenamiento de recuperación liderado por pares, alineando los activos físicos con las capas de servicios digitales.

Por Dependencia de Sustancias:

La Innovación en Opioides Supera el Dominio del AlcoholEl trastorno por uso de alcohol siguió siendo la patología más grande, representando el 31,05% de los ingresos globales en 2025. Sin embargo, el trastorno por uso de opioides registra el ascenso más rápido —CAGR del 6,01% hasta 2031— impulsado por la flexibilización regulatoria y los tratamientos novedosos. La eliminación de la exención para la prescripción de buprenorfina amplió instantáneamente el rango de médicos elegibles, de especialistas a atención primaria, multiplicando los puntos de acceso. Simultáneamente, la investigación sobre adyuvantes no opioides como la lofexidina, adquirida por BioCorRx en 2025, amplía las opciones de desintoxicación sin precipitar depresión respiratoria. Los casos de policonsumo de metanfetamina y opioides complican las trayectorias de atención; los datos del ADAPT-2 de la UCLA sugieren sinergia farmacológica para la abstinencia de estimulantes, impulsando revisiones de guías que integran regímenes de múltiples fármacos.

Las dependencias del tabaco y los cannabinoides sintéticos atraen menos financiación de capital de riesgo, pero tienen importancia estratégica para los contratos de salud poblacional. Los empleadores buscan ofertas combinadas de cesación y recuperación que aborden la nicotina, el alcohol y los opioides en una sola línea de beneficios. Los perfiles regionales divergen: el fentanilo domina las estadísticas de sobredosis en EE. UU., mientras que los opioides sintéticos emergentes representan amenazas crecientes en los mercados poco regulados de India, lo que lleva a la OMS a recomendar una programación rápida bajo control internacional who.int. La adaptación de los protocolos farmacológicos y psicosociales a las mezclas de sustancias regionales refuerza la necesidad de un diseño de programas ágil y basado en datos dentro del mercado de tratamiento del abuso de sustancias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Las Instalaciones Públicas Anclan el Acceso mientras los Empleadores Aceleran la AdopciónLos centros gubernamentales y sin fines de lucro representaron el 33,12% de los ingresos de 2025, reflejando su papel de red de seguridad para los no asegurados. La expansión del modelo de Clínica Comunitaria Certificada de Salud Conductual, adoptado por 10 nuevos estados en 2024, extiende los servicios integrales que incluyen transporte y navegación entre pares. La demanda del sector público a menudo aumenta durante las recesiones económicas, reforzando la resistencia a la recesión del mercado de tratamiento del abuso de sustancias. Mientras tanto, los programas de empleadores registran la trayectoria más rápida con una CAGR del 5,77%. La aplicación de la paridad, combinada con la evidencia de que los trabajadores en recuperación tienen mayor retención, impulsa a las grandes empresas autoaseguradas a contratar directamente con proveedores de TAM digital, negociar redes de Centros de Excelencia e incluir beneficios de asesoramiento familiar. Las disposiciones de la Ley de Estadounidenses con Discapacidades protegen a los empleados en recuperación, legitimando adaptaciones como horarios flexibles para las sesiones de terapia.

Las cadenas privadas con fines de lucro refinan su posicionamiento ofreciendo vías especializadas —adicción perinatal, veteranos, poblaciones LGBTQ+— respaldadas por garantías de resultados atractivas para los contratos basados en valor. Las instituciones correccionales, aunque fuera de los flujos de seguros convencionales, representan una oportunidad fundamental de reducción de recaídas; los tribunales de drogas respaldados por subvenciones federales ordenan cada vez más el TAM en lugar del encarcelamiento, creando nuevos canales de demanda. En todos los usuarios finales, la integración de datos con los programas estatales de monitoreo de medicamentos recetados es ahora la línea de base, elevando el listón de cumplimiento y diferenciando a los proveedores con inversiones sólidas en tecnología de la salud.

Análisis Geográfico

Mercado de Tratamiento del Abuso de Sustancias en América del Norte

América del Norte captó el 44,05% de los ingresos totales en 2025, respaldada por una cobertura de seguros madura, una sólida capacidad de prescripción y una rápida adopción de terapias digitales autorizadas por la FDA. El hito de aplicación de la Ley de Paridad en Salud Mental de 2025 obliga a los planes comerciales que cubren 175 millones de vidas a eliminar los límites no cuantitativos, como las políticas de fallo previo, lo que eleva de inmediato los techos de utilización. La financiación federal sigue siendo fundamental: 1.480 millones de USD en subvenciones de Respuesta Estatal a los Opioides financian la distribución de naloxona, entrenadores de recuperación entre pares y unidades móviles de tratamiento asistido con medicamentos en los condados con mayor tasa de sobredosis. Los sistemas de financiación pública de Canadá se retrasan en el reembolso de terapias digitales, aunque son pioneros en programas piloto de suministro seguro, mientras que México amplía las asociaciones de telemedicina para el tratamiento asistido con medicamentos transfronterizo para llegar a regiones remotas.

Mercado de Tratamiento del Abuso de Sustancias en Asia-Pacífico

Asia-Pacífico es el territorio de mayor crecimiento, con una CAGR del 6,88% hasta 2031. El despliegue de 191 centros de desintoxicación en China, que atendían a 1,7 millones de pacientes a finales de 2023, ejemplifica la expansión de infraestructura impulsada por el Estado según globaltimes.cn. Australia introduce la prescripción de buprenorfina por parte de enfermeros en zonas rurales, aliviando la escasez de personal sanitario. India enfrenta riesgos de desbordamiento del fentanilo, lo que impulsa la elaboración de normas para la vigilancia de precursores y grupos de trabajo conjuntos con la OMS. Sin embargo, persisten brechas en el acceso a la salud mental digital; la penetración de banda ancha y la alfabetización en salud mental siguen siendo desiguales, lo que hace necesarias soluciones con enfoque móvil y contenidos culturalmente adaptados en idiomas locales.

Mercado de Tratamiento del Abuso de Sustancias en EMEA

Europa ocupa un punto intermedio, con cobertura universal pero con un reembolso fragmentado para las terapias digitales. El marco DiGA de Alemania agiliza el reembolso de software como dispositivo médico, aunque las aplicaciones para la adicción representan solo el 4% de los listados. La escasez de personal —en particular de psiquiatras especializados en adicciones— ralentiza la capacidad de atención en la Escandinavia rural y en Europa del Este. Oriente Medio y África muestran una demanda incipiente pero en aceleración; Arabia Saudita financia centros de desintoxicación con supervisión médica como parte de la Visión 2030, mientras que Sudáfrica impulsa proyectos comunitarios de reducción de daños alineados con las directrices de la OMS. La heterogeneidad regional subraya la necesidad de modelos adaptables y respaldados por evidencia dentro del mercado de tratamiento del abuso de sustancias.

Panorama Competitivo

La intensidad competitiva sigue siendo alta, ya que ningún operador individual tiene una participación dominante y las barreras de entrada al mercado se reducen con los modelos de atención virtual. Las cadenas residenciales tradicionales pivotan hacia vías especializadas y garantías de resultados vinculadas a los pagadores, mientras que las empresas emergentes de TAM por telesalud respaldadas por capital de riesgo explotan bases de activos fijos bajas. La adquisición de UpLift por parte de Teladoc Health por USD 30 millones en mayo de 2025 integra los servicios psiquiátricos en su plataforma BetterHelp, creando una vía digital de extremo a extremo desde el cribado hasta la gestión de medicamentos. La integración del conjunto de análisis de NeuroFlow con el modelo de riesgo de Intermountain Health en enero de 2025 escala la atención basada en medición a 17 millones de vidas cubiertas, fortaleciendo las relaciones con los pagadores.

Los activos de IA y datos separan cada vez más a los líderes de los seguidores. Los ensayos financiados por el NIH confirman que los algoritmos de aprendizaje automático integrados en los registros médicos electrónicos pueden identificar el riesgo de trastorno por uso de opioides semanas antes del diagnóstico clínico, mejorando el alcance de los prescriptores y el modelado predictivo de las aseguradoras [3]Fuente: Institutos Nacionales de Salud, "El Cribado de IA para el Trastorno por Uso de Opioides Asociado con Menos Readmisiones Hospitalarias," nih.gov. Los actores de plataforma agrupan estos análisis con la teleprescripción, la logística de distribución de medicamentos y las redes de apoyo entre pares, ofreciendo soluciones llave en mano atractivas para los empleadores autoasegurados. La consolidación de instalaciones sigue siendo selectiva; el capital privado apunta a centros de nicho con sólidos canales de derivación en lugar de grandes consolidaciones. Con los modelos de pago que se desplazan hacia contratos agrupados y capitados, la carrera estratégica se centra en demostrar resultados superiores a un costo total menor, una dinámica que recompensa a los operadores ricos en datos y habilitados por tecnología en el mercado de tratamiento del abuso de sustancias.

Líderes de la Industria del Tratamiento del Abuso de Sustancias

Alkermes PLC

Mallinckrodt LLC

Cipla Ltd

GlaxoSmithKline PLC

Indivior PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Tratamiento del Abuso de Sustancias

- AstraZeneca

- Merck

- Roche

- Bristol-Myers Squibb

- Novartis

- Pfizer

- Eli Lilly and Company

- Amgen

- BeiGene

- Takeda Pharmaceuticals

- Regeneron

- Sanofi

- Daiichi Sankyo

- Johnson & Johnson

- Boehringer Ingelheim

- Innovent Biologics

- Exelixis

- Mirati Therapeutics

- Blueprint Medicines

- Zai Lab

Leer el Análisis de las Empresas del Mercado de Tratamiento del Abuso de Sustancias

Desarrollos Recientes de la Industria en el Mercado de Tratamiento del Abuso de Sustancias

- Mayo de 2025: Teladoc Health adquirió UpLift por USD 30 millones para ampliar la terapia virtual cubierta por seguros dentro de BetterHelp.

- Abril de 2025: Charlie Health lanzó un programa completamente virtual de trastorno por uso de sustancias primario que combina terapia, TAM y apoyo entre pares.

- Marzo de 2025: BioCorRx adquirió LUCEMYRA, el primer medicamento no opioide aprobado por la FDA para la abstinencia, ampliando las opciones de desintoxicación.

Mercado de Tratamiento del Abuso de Sustancias Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de tratamiento del abuso de sustancias como todas las intervenciones dirigidas por médicos y con licencia, farmacológicas, conductuales o digitales, que tienen como objetivo reducir o detener el uso nocivo de alcohol, tabaco/nicotina, opioides, cannabis, estimulantes u otras drogas ilícitas en entornos ambulatorios, de hospitalización, residenciales y de telesalud. Los servicios prestados únicamente para apoyo social o pruebas de drogas se contabilizan solo cuando se agrupan en un episodio de tratamiento clínico.

Exclusión del Alcance: Los laboratorios independientes de detección de drogas y las aplicaciones de autoayuda de venta libre que no involucran a un cuidador certificado quedan fuera de las estimaciones.

Segmentos Cubiertos en Este Informe

- Por Histología

- Adenocarcinoma

- Carcinoma de Células Escamosas

- Carcinoma de Células Grandes

- Por Modalidad de Tratamiento

- Cirugía

- Radioterapia

- Quimioterapia

- Terapia Dirigida

- Inmunoterapia

- Radiofármacos

- Por Clase de Fármaco

- Inhibidores de la Tirosina Quinasa del EGFR

- Inhibidores de ALK/ROS1/RET

- Inhibidores de PD-1 / PD-L1

- Inhibidores de CTLA-4 y LAG-3

- Conjugados Anticuerpo-Fármaco

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación Primaria

Las entrevistas estructuradas con directores médicos de cadenas de tratamiento, psiquiatras de adicciones, responsables de políticas de pagadores y grupos de defensa en América del Norte, Europa, Asia-Pacífico y América Latina validaron la utilización de terapias, las tasas de readmisión por recaída y los costos típicos por episodio. Las encuestas en línea con expacienes aclararon la adherencia y la adopción de la telesalud.

Investigación Documental

Nuestros analistas recopilaron las tasas de prevalencia y búsqueda de tratamiento de fuentes públicas de primer nivel, como la Encuesta Nacional sobre el Uso de Drogas y la Salud de la SAMHSA, los archivos de Impacto de Enfermedades Relacionadas con el Alcohol de los CDC, los informes de situación de la OMS y la UNODC, y los paneles de control de los ministerios de salud regionales. Los datos financieros y de inscripción extraídos de los informes presupuestarios de Medicaid de EE. UU., las publicaciones de NHS Digital y los registros de hospitalización de la UE-Eurostat ayudaron a anclar la combinación de pagadores y el gasto promedio. Las bases de datos de suscripción, incluidas D&B Hoovers para los ingresos de las clínicas, Dow Jones Factiva para los anuncios de financiación y Questel para las tendencias de patentes de TAM, complementaron el corpus público. Los informes anuales de las empresas, las presentaciones para inversores y las revistas especializadas de renombre completaron los conocimientos del lado de la oferta. Esta lista es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Pronóstico

El modelado descendente comienza con la prevalencia regional del uso de sustancias, se multiplica por las tasas de búsqueda de tratamiento basadas en evidencia y luego por el costo medio por paciente tratado antes de la conversión de divisas. Las verificaciones ascendentes selectivas —ingresos de proveedores muestreados y precio de venta promedio multiplicado por prescripciones dispensadas— ajustan los totales. Los insumos clave del modelo incluyen volúmenes de dispensación de opioides, asignaciones de subvenciones gubernamentales, capacidad de camas con licencia, adopción de terapéuticos digitales y mandatos de cobertura de seguros. La regresión multivariante frente a estas variables genera proyecciones a cinco años, con análisis de escenarios que se ajustan a los shocks de política y las terapias emergentes. Las brechas de datos en geografías más pequeñas se salvan mediante la comparación de ratios con mercados epidemiológicamente similares.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de anomalías, revisión por pares de analistas senior y aprobación del analista de cara al cliente. Los modelos se actualizan anualmente, mientras que los eventos materiales como las aprobaciones de la FDA desencadenan actualizaciones intermedias para que los compradores siempre reciban la visión más reciente.

Cómo se Compara el Tamaño del Mercado de Tratamiento del Abuso de Sustancias de Mordor Intelligence con Otras Estimaciones Publicadas

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes categorías de abuso, supuestos de costos y cadencias de actualización.

Los principales impulsores de la brecha aquí incluyen algunos estudios que incorporan aplicaciones de autoayuda sin licencia, otros que asumen un tratamiento uniforme de recaídas, y algunos que proyectan una inflación de precios agresiva sin compensaciones de los pagadores, mientras que nuestro caso base reporta trayectorias de costos públicos-privados combinados y recalibración anual.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 11,75 mil millones (2025) | ||

| USD 18,91 mil millones (2025) | Consultora Global A | Incluye ingresos de aplicaciones de bienestar auxiliares y pruebas clínicas de drogas |

| USD 14,14 mil millones (2024) | Revista de la Industria B | Utiliza prevalencia solo para alcohol, tabaco y vapeo, pero aplica el costo combinado de rehabilitación de servicio completo |

| USD 11,13 mil millones (2023) | Empresa Regional C | El pronóstico proyecta hacia adelante una CAGR de 2019-22 sin nuevas entradas de política o precios |

En conjunto, la comparación muestra que la selección disciplinada del alcance, el modelado de doble vía y la cadencia de actualización anual de Mordor proporcionan una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Tratamiento del Abuso de Sustancias?

Se proyecta que el Mercado de Tratamiento del Abuso de Sustancias registre una CAGR del 5,36% durante el período de pronóstico (2026-2031).

¿Quiénes son los actores clave en el Mercado de Tratamiento del Abuso de Sustancias?

Alkermes PLC, Mallinckrodt LLC, Cipla Ltd, GlaxoSmithKline PLC e Indivior PLC son las principales empresas que operan en el Mercado de Tratamiento del Abuso de Sustancias.

¿Cuál es la región de más rápido crecimiento en el Mercado de Tratamiento del Abuso de Sustancias?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Tratamiento del Abuso de Sustancias?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Tratamiento del Abuso de Sustancias.

¿Qué años cubre este Mercado de Tratamiento del Abuso de Sustancias?

El informe cubre el tamaño histórico del mercado de tratamiento del abuso de sustancias para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Tratamiento del Abuso de Sustancias para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: