Tamaño y Participación del Mercado de Cabestrillos Vaginales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cabestrillos Vaginales por Mordor Intelligence

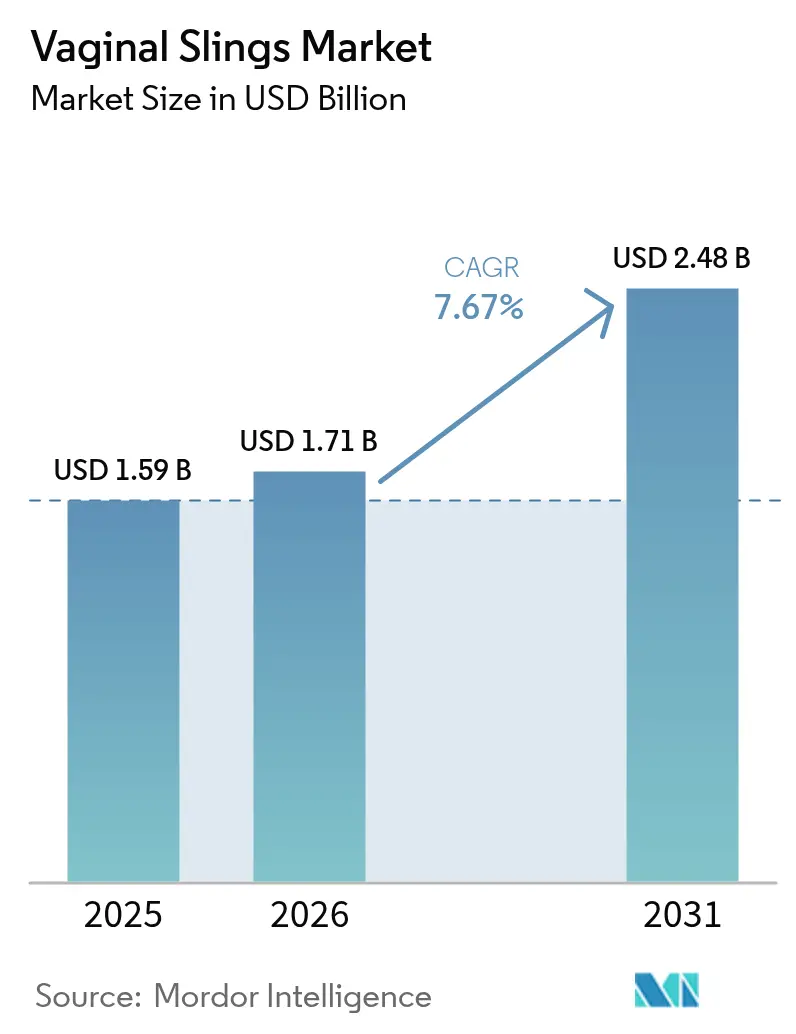

El tamaño del Mercado de Cabestrillos Vaginales fue valorado en USD 1,59 mil millones en 2025 y se estima que crecerá desde USD 1,71 mil millones en 2026 hasta alcanzar USD 2,48 mil millones en 2031, a una CAGR del 7,67% durante el período de previsión (2026-2031).

La trayectoria ascendente refleja la alta aceptación de las técnicas mínimamente invasivas de cabestrillo mediouretral, la sólida evidencia clínica de eficacia a largo plazo y tasas reducidas de complicaciones, así como el crecimiento sostenido del grupo de pacientes potenciales a medida que las poblaciones mundiales envejecen. Las mejoras en el diseño de los productos, especialmente las mallas más ligeras fabricadas con fluoruro de polivinilideno (PVDF), refuerzan aún más la confianza del cirujano al reducir los riesgos de erosión y dolor en comparación con los implantes de polipropileno más antiguos. La demanda se ve impulsada por el reembolso favorable en América del Norte y la Unión Europea; los nuevos códigos de procedimiento de Medicare y las directrices más claras sobre el etiquetado de dispositivos aceleran la adopción por parte de los proveedores al tiempo que protegen a los pacientes. Asia-Pacífico registra el crecimiento procedimental más rápido debido a la expansión de los centros de cirugía ambulatoria (ASC), el crecimiento del turismo médico y las campañas de salud pública que aumentan la concienciación sobre los trastornos del suelo pélvico. La intensidad competitiva se mantiene moderada a medida que los principales proveedores consolidan tecnologías adyacentes, como lo ejemplifica la adquisición de Axonics por parte de Boston Scientific por USD 3.700 millones en 2024 para capturar una franquicia urológica más amplia bostonscientific.com.

Conclusiones Clave del Informe

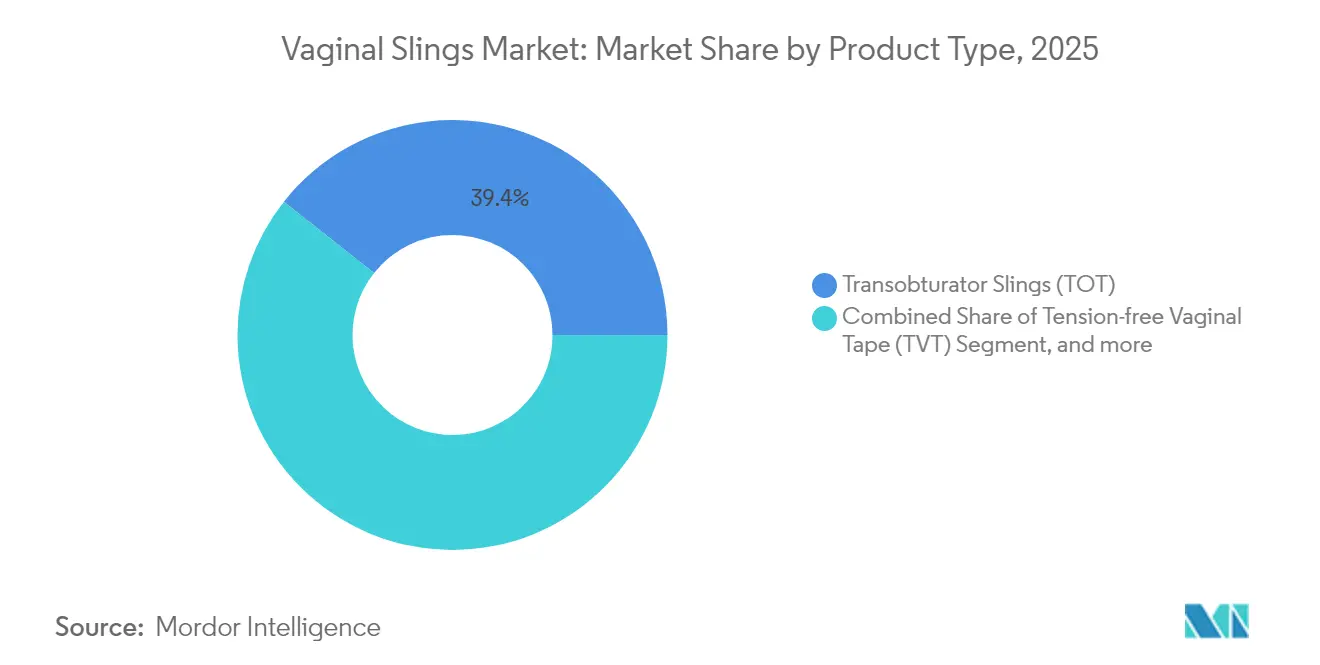

- Por tipo de producto, los cabestrillos transobturadores lideraron con el 39,35% de la participación del mercado de cabestrillos vaginales en 2025; los sistemas mini / de incisión única registran la CAGR más rápida del 11,59% hasta 2031.

- Por material, el polipropileno mantuvo una participación del 51,78% del tamaño del mercado de cabestrillos vaginales en 2025, mientras que las mallas de PVDF están previstas para crecer a una CAGR del 12,67% hasta 2031.

- Por tipo de incontinencia, la incontinencia urinaria de esfuerzo representó el 72,10% del tamaño del mercado de cabestrillos vaginales en 2025 y se expande a una CAGR del 8,39%.

- Por usuario final, los hospitales controlaron el 57,20% de los ingresos en 2025; las clínicas especializadas registran la CAGR más rápida del 9,61% hasta 2031.

- Por geografía, América del Norte capturó el 37,65% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico ascienda a una CAGR del 10,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cabestrillos Vaginales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia de la Incontinencia Urinaria de Esfuerzo | +2.1% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción Creciente de Procedimientos Mínimamente Invasivos de Cabestrillo Mediouretral | +1.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Marcos de Reembolso Favorables en Mercados Sanitarios Clave | +1.4% | América del Norte y UE principalmente | Corto plazo (≤ 2 años) |

| Innovaciones Continuas en Mallas Ligeras y Materiales de PVDF | +1.2% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Integración de Herramientas de IA para la Selección Optimizada de Pacientes | +0.8% | América del Norte y UE inicialmente | Largo plazo (≥ 4 años) |

| Creciente Turismo Médico en Países en Desarrollo | +0.5% | Asia-Pacífico como núcleo, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Incontinencia Urinaria de Esfuerzo

La incidencia de la incontinencia urinaria de esfuerzo aumenta en paralelo con el envejecimiento de la población y la mayor prevalencia de enfermedades metabólicas. Las proyecciones indican que las mujeres estadounidenses con trastornos del suelo pélvico crecerán de 28,1 millones en 2010 a 43,8 millones en 2050, ampliando el grupo central de pacientes. Las comorbilidades cardiometabólicas, como la diabetes tipo 2 y el colesterol alto, agravan la gravedad de los síntomas, fomentando derivaciones clínicas más tempranas. El estudio RISE FOR HEALTH informa que el 79% de las mujeres estadounidenses experimentan al menos un síntoma del tracto urinario inferior, pero solo el 7,1% recibe atención, lo que subraya una enorme necesidad no satisfecha.[1]Consejo Editorial del Journal of Urology, "Estudio RISE FOR HEALTH sobre Síntomas del Tracto Urinario Inferior," auajournals.org La menopausia agrava el riesgo, lo que significa que las cohortes de la generación del baby boom mantendrán el mercado de cabestrillos vaginales en una senda de expansión a largo plazo. Se espera que las iniciativas de cribado del sistema sanitario detecten una mayor proporción de casos no tratados.

Adopción Creciente de Procedimientos Mínimamente Invasivos de Cabestrillo Mediouretral

Los cabestrillos mediouretrales ofrecen un éxito a largo plazo del 80-90% con menor morbilidad que la cirugía abierta, convirtiéndolos en el tratamiento de referencia. Las revisiones bibliográficas de la Administración de Alimentos y Medicamentos de los Estados Unidos confirman que los mini-cabestrillos mantienen una efectividad y seguridad equivalentes a los enfoques tradicionales durante 36 meses, validando la confianza del cirujano.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Mini-Cabestrillos para la Incontinencia Urinaria de Esfuerzo: Revisión Sistemática de la Literatura 2013-2023," fda.gov Más del 60% de los procedimientos urológicos se realizan ahora en instalaciones ambulatorias, donde las estancias más cortas y la anestesia local reducen los costes para los pagadores y los pacientes. La malla de color azul de Boston Scientific mejora la visualización intraoperatoria, reduciendo el tiempo quirúrgico y mejorando la precisión de la colocación. Los dispositivos de incisión única logran un 88% de satisfacción del paciente y un 81% de continencia subjetiva en el seguimiento, acelerando las ganancias de participación dentro del mercado de cabestrillos vaginales.

Marcos de Reembolso Favorables en Mercados Sanitarios Clave

En octubre de 2024, los Centros de Servicios de Medicare y Medicaid de los Estados Unidos introdujeron nuevos códigos HCPCS para dispositivos del suelo pélvico, señalando la disposición a cubrir soluciones más amplias de salud pélvica.[3]CGS Administrators, "Actualizaciones de Códigos HCPCS 2024 para Dispositivos del Suelo Pélvico," cgsmedicare.com Medicare ya reembolsa la colocación de cabestrillos bajo el código CPT 57288, apoyando volúmenes procedimentales estables en entornos hospitalarios y de ASC. El modelado de salud económica en Colombia mostró que las cintas mediouretrales cuestan USD 2.417 por caso adicional mejorado frente a los cabestrillos de fascia abierta, reforzando los argumentos de valor para los pagadores. Los aseguradores privados ahora cubren sistemas terapéuticos digitales como Leva, ahorrando USD 820 por paciente durante 24 meses en relación con la atención estándar actual. Los organismos de financiación europeos también reconocen que la corrección quirúrgica temprana reduce el gasto posterior en compresas, infecciones y pérdidas de productividad.

Innovaciones Continuas en Mallas Ligeras y Materiales de PVDF

Las mallas de PVDF ofrecen una resistencia a la tracción última un 60% mayor y una fuerza de extracción un 35% mejor que el polipropileno, al tiempo que exhiben una degradación insignificante durante 24 meses in vivo. La menor rigidez a la flexión y la reducción de la respuesta inflamatoria se traducen en menos erosiones y quejas de dolor, reduciendo la exposición a litigios. Los ensayos comparativos de sacrocolpopexia en Europa registran tasas más bajas de erosión y dispareunia para los implantes de PVDF, lo que lleva a los cirujanos a cambiar su preferencia hacia materiales bioneutrales. Los investigadores están fabricando andamiajes de PVDF no tejidos en 3D que apoyan el crecimiento de células estromales, abriendo futuras vías regenerativas. En conjunto, estos avances amplían la elección del cirujano y estimulan niveles de productos de precio premium dentro del mercado de cabestrillos vaginales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escrutinio Legal Continuo sobre Implantes de Malla | -1.6% | Global, más severo en América del Norte y UE | Corto plazo (≤ 2 años) |

| Barreras Culturales y Sociales que Contribuyen al Diagnóstico Tardío | -1.2% | Asia-Pacífico como núcleo, con extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Preferencia Creciente por Opciones No Quirúrgicas como Agentes de Relleno y Terapias Basadas en Energía | -0.9% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Restricciones Ambientales y de la Cadena de Suministro que Afectan la Disponibilidad de Materiales de Polipropileno | -0.7% | Global, con mayor impacto en centros de fabricación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Legal Continuo sobre Implantes de Malla

Los tribunales continúan imponiendo sanciones considerables a los fabricantes por prácticas de comercialización pasadas. La unidad Ethicon de Johnson & Johnson fue multada con USD 302 millones en 2024, reforzando las preocupaciones de los pacientes sobre la seguridad de la malla y ralentizando el crecimiento de los procedimientos en regiones con alta litigiosidad. El primer acuerdo colectivo de Inglaterra, que cubre a 140 mujeres, sentó un precedente que puede aumentar la responsabilidad en toda Europa. La Administración de Alimentos y Medicamentos de los Estados Unidos reclasificó la malla transvaginal para la reparación del prolapso como Clase III, exigiendo aprobaciones previas a la comercialización más estrictas y una costosa vigilancia poscomercialización. Aproximadamente el 5-10% de los receptores pueden necesitar cirugía de revisión por complicaciones relacionadas con la malla, añadiendo peso a la publicidad negativa. Estas dinámicas frenan la adopción a corto plazo y empujan a las empresas a acelerar el desarrollo de materiales de próxima generación.

Preferencia Creciente por Opciones No Quirúrgicas como Agentes de Relleno y Terapias Basadas en Energía

Los pacientes recelosos de los implantes permanentes optan cada vez más por tratamientos conservadores que prometen alivio de los síntomas sin cuerpos extraños. La terapia electromagnética de alta intensidad focalizada (HIFEM) reduce los volúmenes de la prueba de la compresa de 4,2 g a 0,6 g después de seis sesiones, ofreciendo mejoras mensurables en la calidad de vida. Las inyecciones de hidrogel de poliacrilamida muestran tasas de continencia al año comparables a las de la cirugía, pero pueden realizarse en una visita al consultorio, lo que resulta atractivo para personas frágiles o reacias a la cirugía. Las modalidades láser emergentes estimulan la remodelación del colágeno con un tiempo de inactividad mínimo, ampliando el arsenal terapéutico. El entrenamiento del suelo pélvico guiado por inteligencia artificial ayuda a personalizar regímenes domiciliarios que pueden retrasar o eliminar la necesidad quirúrgica, erosionando una parte del mercado de cabestrillos vaginales. Si bien existe el riesgo de granuloma a largo plazo, la percepción inmediata de seguridad mantiene el impulso hacia la atención no invasiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación de Incisión Única Impulsa el Crecimiento

Los sistemas transobturadores generaron el 39,35% de los ingresos en 2025, consolidando su papel como la solución más implantada dentro del mercado de cabestrillos vaginales. La familiaridad clínica, las bajas tasas de perforación vesical y los sólidos datos a largo plazo garantizan volúmenes procedimentales estables tanto en entornos hospitalarios como de ASC. Los cirujanos prefieren estos dispositivos por sus resultados reproducibles en anatomías variadas, manteniendo su dominio en el mercado de cabestrillos vaginales. Los cabestrillos mini / de incisión única, aunque más recientes, se expanden a una CAGR del 11,59% a medida que los usuarios se inclinan hacia una colocación más rápida y planos de disección reducidos. Los estudios muestran que Solyx logra una curación objetiva del 100% a los 3 meses frente al 91,1% de MiniArc, aunque ambas plataformas ofrecen una alta satisfacción subjetiva. A medida que surgen herramientas de administración ergonómicas, los sistemas de incisión única ganan una aceptación más amplia en entornos con recursos limitados que valoran el tiempo mínimo en quirófano.

El rendimiento objetivo también eleva los métodos de cinta vaginal sin tensión, cuyas tasas de curación subjetiva a 10 años del 71-97% mantienen la fidelidad del cirujano. Mientras tanto, los cabestrillos autólogos ajustables atraen a los pacientes que evitan los sintéticos; la sacrocolpopexia laparoscópica modificada con suturas de poliéster ofrece durabilidad sin malla a un menor coste de material. Los ensayos de terapia de continencia personalizada subrayan el apetito clínico por la ajustabilidad específica del paciente, lo que sugiere una diversificación gradual de la combinación de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: La Aparición del PVDF Remodela las Preferencias

El polipropileno mantuvo una participación del 51,78% del tamaño del mercado de cabestrillos vaginales en 2025 debido a décadas de experiencia del cirujano y un precio unitario más bajo. Sin embargo, las mallas de PVDF lideran el crecimiento con una CAGR del 12,67% a medida que la superior biocompatibilidad y estabilidad ganan respaldo clínico. Las pruebas de banco confirman una mayor recuperación elástica y menor deformación por fluencia que el polipropileno, lo que se traduce en menor erosión in vivo. Los datos de registros de seis países muestran menos quejas de dolor crónico en los receptores de PVDF, acelerando la conversión en Europa y América del Norte. Los andamiajes absorbibles y biorreabsorbibles ocupan un nicho donde los implantes permanentes son culturalmente sensibles; las construcciones de poli-4-hidroxibutirato se reabsorben gradualmente después de 18 meses mientras mantienen el soporte del suelo pélvico, aunque los altos costes de producción limitan la escala inmediata.

La innovación en materiales atrae financiación de capital riesgo para mallas de celosía impresas en 3D adaptadas a la anatomía individual, insinuando una personalización masiva durante el horizonte de previsión. A medida que el riesgo de litigios sigue vinculado a la degradación del polímero, los proveedores que transicionen sus carteras hacia PVDF y biorreabsorbibles capturarán segmentos premium del mercado de cabestrillos vaginales.

Por Tipo de Incontinencia: Dominio del Esfuerzo con Crecimiento Mixto

La incontinencia urinaria de esfuerzo generó el 72,10% de los ingresos de 2025 y continúa registrando la CAGR más rápida del 8,39%. El aumento del síndrome metabólico impulsa la incidencia: la acumulación de lípidos eleva las probabilidades de incontinencia de esfuerzo en un 63% en mujeres posmenopáusicas. El cribado temprano de los índices cardiometabólicos amplía así la candidatura para la reparación quirúrgica. La exposición ambiental al cadmio, plomo y mercurio se correlaciona además con el inicio de los síntomas, especialmente en cohortes más jóvenes, añadiendo urgencia para abordar los factores de riesgo. Los ensayos clínicos que comparan los cabestrillos mediouretrales con las inyecciones de onabotulinumtoxinA en la incontinencia mixta tienen como objetivo definir la secuenciación que equilibre los componentes de urgencia y esfuerzo. El trabajo con biomarcadores, como la relación entre la amplitud de distribución eritrocitaria y la albúmina, apoya el diagnóstico refinado de subtipos para guiar la selección del cabestrillo. La investigación dietética indica que los alimentos procesados agravan las pérdidas, mientras que las dietas ricas en frutas parecen protectoras, lo que sugiere el manejo del estilo de vida junto con la cirugía.

Los segmentos de incontinencia mixta y de urgencia crecen de manera constante a través de actualizaciones de guías que integran terapias combinadas, aunque el esfuerzo sigue siendo la categoría de referencia que mantiene el mercado de cabestrillos vaginales en una sólida senda de expansión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas Especializadas Lideran el Crecimiento

Los hospitales representaron el 57,20% de los ingresos en 2025, aprovechando la capacidad de imagen, anestesiología y cuidados críticos disponible las 24 horas del día, los 7 días de la semana para casos complejos. Sus equipos multidisciplinarios gestionan a pacientes ancianos con comorbilidades, anclando el liderazgo en volumen dentro del mercado de cabestrillos vaginales. Sin embargo, las clínicas especializadas registran una CAGR del 9,61% a medida que la experiencia focalizada, los tiempos de espera más cortos y los modelos de atención integrada resuenan entre los pagadores y los pacientes.

La red de cirugía ambulatoria procesó a 3,4 millones de beneficiarios de Medicare a través de 6.308 ASC en 2023, generando USD 6.800 millones en gasto y demostrando su importancia económica. Los ASC centrados en urología ahora acogen más del 60% de los procedimientos que antes estaban restringidos a salas de hospitalización, mientras que la colocación de cabestrillos en el consultorio bajo anestesia local emerge para candidatos seleccionados con bajo índice de masa corporal y bajo riesgo operatorio. La acreditación impulsa la estandarización de protocolos y el seguimiento de resultados, mejorando la confianza del paciente en estos entornos. A medida que el reembolso recompensa cada vez más los ahorros por lugar de servicio, las clínicas especializadas intensificarán la competencia por el volumen hospitalario.

Análisis Geográfico

América del Norte mantuvo el liderazgo en ingresos con el 37,65% en 2025, impulsada por la cobertura estable de Medicare, la familiaridad procedimental y una infraestructura madura de ASC. El anuncio de nuevos códigos HCPCS para el suelo pélvico en 2024 extenderá el reembolso a dispositivos complementarios, incentivando vías de atención más amplias. El mercado de cabestrillos vaginales también se beneficia de la orientación de la Administración de Alimentos y Medicamentos de los Estados Unidos que aclara el etiquetado de mallas y confirma la seguridad de los mini-cabestrillos, permitiendo a los proveedores tranquilizar a los pacientes a pesar de los vientos en contra legales. No obstante, los litigios en múltiples estados y la multa de USD 302 millones a Ethicon continúan moderando el crecimiento en ciertas jurisdicciones.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,97% hasta 2031. Los gobiernos amplían la cobertura de seguros mientras los proveedores privados desarrollan centros de salud pélvica que atraen turismo médico entrante. Los estudios chinos revelan un subdiagnóstico considerable en las provincias, catalizando campañas públicas y formación de especialistas. Japón y Australia adoptan tempranamente las tecnologías de PVDF y de incisión única, mientras que la creciente clase media de India impulsa el crecimiento en volumen de soluciones de polipropileno debido a la sensibilidad al coste. Los diversos panoramas regulatorios requieren evidencia clínica localizada, pero la creciente capacidad quirúrgica y la adopción de ASC elevan el mercado regional de cabestrillos vaginales. Europa mantiene un crecimiento estable bajo el Reglamento de Dispositivos Médicos 2017/745 que exige una rigurosa evaluación clínica y un escrutinio poscomercialización, mejorando la confianza e impulsando actualizaciones graduales de los productos. Los clínicos alemanes, habiendo navegado por las cambiantes normas sobre mallas, comparten patrones de práctica que reducen las complicaciones y el riesgo de litigios. El acuerdo colectivo del Reino Unido refuerza las demandas de materiales más seguros, pero puede alentar a los pagadores a financiar dispositivos de PVDF premium para mitigar futuras reclamaciones. Los mercados de Oriente Medio y África y América del Sur progresan desde una base pequeña, ayudados por opciones laparoscópicas de menor coste, protocolos de anestesia local y corredores crecientes de turismo médico que canalizan la demanda transfronteriza.

Panorama Competitivo

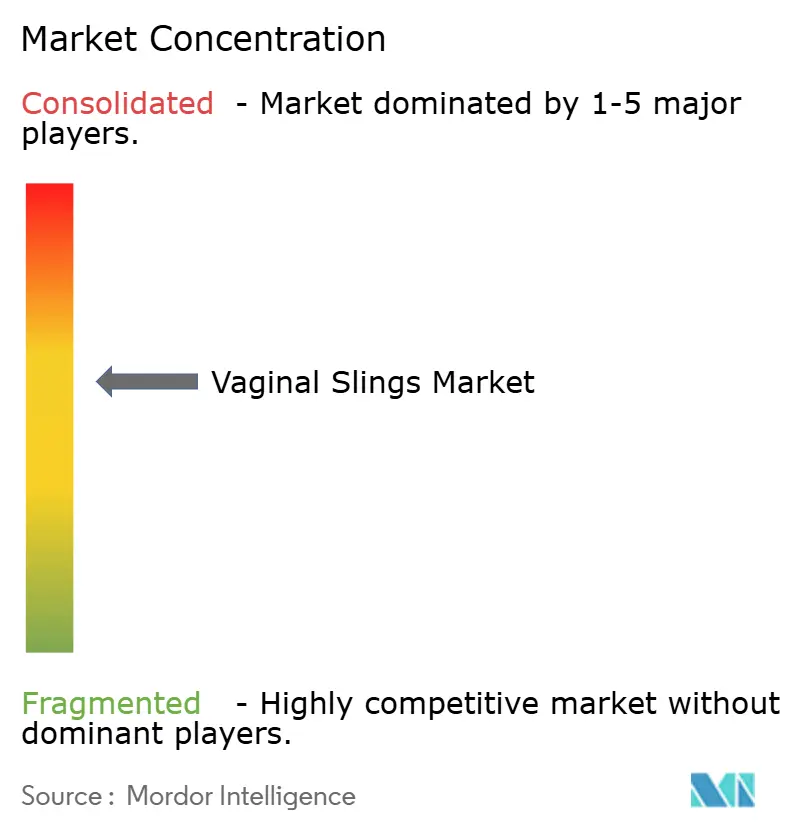

El mercado de cabestrillos vaginales muestra una concentración moderada. Boston Scientific, Coloplast y Johnson & Johnson controlan las mayores bases instaladas a través de familias completas de cabestrillos, herramientas de administración quirúrgica y programas de educación profesional. La adquisición de Axonics por parte de Boston Scientific en 2024 añade neuromodulación sacra, creando una cartera de incontinencia de espectro completo y señalando una convergencia más amplia en los dispositivos urológicos. Coloplast avanza en la ergonomía del sistema de fijación, habiendo obtenido recientemente la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para su dispositivo Saffron que simplifica el anclaje de suturas. Ethicon refuerza el alcance a los médicos tras los reveses legales, invirtiendo en investigación de PVDF para restaurar el valor de la marca.

La innovación en materiales es el principal vector de diferenciación. Las empresas que comercializan mallas de PVDF y biorreabsorbibles obtienen precios premium y buena voluntad regulatoria, mientras que los rezagados arriesgan la erosión de su participación a medida que los cirujanos se alejan del polipropileno. Las plataformas de inteligencia artificial para la selección de pacientes, la predicción de resultados y la planificación quirúrgica emergen como nuevos campos de batalla; las empresas emergentes posicionan el apoyo a la decisión algorítmica ante los fabricantes de equipos originales establecidos que buscan ventaja competitiva.

Las adquisiciones estratégicas continúan a medida que las empresas buscan ecosistemas de terapia más amplios. Más allá de Axonics, los actores de tecnología médica exploran asociaciones con proveedores de entrenamiento digital del suelo pélvico para ofrecer paquetes híbridos conservadores-quirúrgicos. La expansión geográfica también configura la rivalidad: los proveedores de primer nivel profundizan la localización en China e India a través de programas de educación médica continua y fabricación nacional, mientras que los innovadores de nicho licencian propiedad intelectual a distribuidores regionales en lugar de construir fuerzas de ventas globales. En conjunto, estas estrategias mantienen un entorno competitivo equilibrado pero dinámico para el mercado de cabestrillos vaginales.

Líderes de la Industria de Cabestrillos Vaginales

Boston Scientific Corporation

Coloplast Corp

Promedon Group

A.M.I. GmbH

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Boston Scientific completó su adquisición de Axonics, Inc. por USD 3.700 millones, expandiendo significativamente su cartera urológica con tecnologías de neuromodulación sacra para el tratamiento de la vejiga hiperactiva y condiciones de incontinencia. La adquisición incorpora los sistemas R20 y F15 aprobados por la Administración de Alimentos y Medicamentos de los Estados Unidos, que han tratado a aproximadamente 100.000 pacientes a nivel mundial, posicionando a Boston Scientific para aprovechar su experiencia comercial en la expansión global de estas tecnologías complementarias.

- Septiembre de 2024: ConTIPI Medical anunció una asociación estratégica con EVERSANA para apoyar el lanzamiento comercial en los Estados Unidos de ProVate, un pesario vaginal desechable desarrollado para el manejo no quirúrgico del prolapso de órganos pélvicos (POP). Tras los resultados positivos de un estudio prospectivo multicéntrico de uso domiciliario que evaluó su seguridad y eficacia, ProVate ha recibido la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos y cuenta con la aprobación del marcado CE para su comercialización en Europa. Se espera que el producto esté disponible para los pacientes en los Estados Unidos, ofreciendo una opción conveniente y autoadministrada para las mujeres que buscan un tratamiento no invasivo del POP.

- Julio de 2024: El Instituto de Investigación de Resultados Centrados en el Paciente otorgó USD 9,3 millones al Centro Médico Universitario de Cleveland para un estudio integral que compara los agentes de relleno frente a los procedimientos de cabestrillo para el tratamiento de la incontinencia urinaria de esfuerzo durante la reparación del prolapso vaginal. Se espera que la investigación concluya en abril de 2031 y proporcionará datos críticos de efectividad comparativa para orientar las decisiones de tratamiento.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de cabestrillos vaginales como el valor total facturado de kits quirúrgicos estériles fabricados en fábrica, que comprenden sistemas de cabestrillo mediouretral retropúbico, transobturador, de incisión única y ajustable utilizados para tratar la incontinencia urinaria de esfuerzo o mixta femenina en hospitales, centros de cirugía ambulatoria y clínicas especializadas.

Exclusión del alcance: Los productos destinados únicamente a la incontinencia masculina, los agentes de relleno inyectables y los kits de malla para el prolapso de órganos pélvicos quedan fuera de esta valoración.

Descripción General de la Segmentación

- Por Tipo de Producto

- Cabestrillos Transobturadores (TOT)

- Cinta Vaginal sin Tensión (TVT)

- Cabestrillos Mini / de Incisión Única

- Cabestrillos Autólogos / Biológicos Ajustables

- Por Tipo de Material

- Malla de Polipropileno

- Malla de PVDF

- Malla Absorbible / Biológica

- Por Tipo de Incontinencia

- Incontinencia Urinaria de Esfuerzo

- Incontinencia Urinaria Mixta

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas telefónicas y encuestas en línea con cirujanos uroginecológicos, responsables de compras y enfermeras de continencia en América del Norte, Europa y Asia-Pacífico aclararon los precios de los kits, las tasas de conversión a cirugía ambulatoria y la adopción de mini-cabestrillos, lo que nos permitió conciliar las estimaciones secundarias y ajustar los pesos regionales.

Investigación Documental

Comenzamos combinando datos abiertos de la Organización Mundial de la Salud, los archivos de lesiones MAUDE de la Administración de Alimentos y Medicamentos de los Estados Unidos, los grupos relacionados con el diagnóstico de Eurostat y organismos profesionales como la Sociedad Americana de Uroginecología con divulgaciones financieras y noticias capturadas a través de D&B Hoovers y Dow Jones Factiva. Los recuentos de procedimientos, los calendarios arancelarios y las tendencias de retirada de dispositivos proporcionan el panorama fundamental, mientras que los informes anuales 10-K de las empresas y los resúmenes de patentes ilustran la actividad competitiva. Las fuentes mencionadas son ilustrativas; muchas referencias adicionales informaron la revisión documental.

Dimensionamiento del Mercado y Previsión

Un modelo descendente multiplica los volúmenes de procedimientos de cabestrillo de 2024, extraídos de datos de altas hospitalarias y ratios de prevalencia a tratamiento, por los precios de venta promedio verificados durante las llamadas primarias y luego comprueba los totales mediante consolidaciones selectivas de proveedores y auditorías de licitaciones. Variables clave como la población femenina de 65 años o más, la prevalencia diagnosticada de incontinencia de esfuerzo, la proporción de aceptación quirúrgica y la progresión del precio de venta promedio del kit alimentan una regresión multivariante que proyecta la demanda hasta 2030. Las brechas por país se salvan aplicando puntos de referencia de penetración quirúrgica regional que tienen en cuenta la cobertura de seguros y la densidad de instalaciones.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres capas de revisión analítica que prueban la varianza frente a series de ingresos independientes y conversiones de divisas. Los informes se actualizan cada año y, cuando surgen retiradas importantes o cambios en el reembolso, activamos una actualización provisional. Solo después de que esas comprobaciones converjan publicamos la línea base del mercado para los clientes.

Por Qué la Línea Base de Cabestrillos Vaginales de Mordor Inspira Confianza

Las cifras publicadas a menudo difieren porque los editores mezclan alcances de productos, aplican precios estáticos o actualizan los datos a intervalos irregulares.

Las variaciones suelen depender de si se incluyen los kits de incisión única, el método utilizado para la erosión del precio de venta promedio y la rapidez con que los nuevos expedientes regulatorios entran en el modelo.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 1.590 millones (2025) | ||

| USD 1.800 millones (2024) | Consultora Global A | Excluye los volúmenes de centros ambulatorios y utiliza un precio de venta promedio fijo |

| USD 1.900 millones (2023) | Revista Sectorial B | Extiende la CAGR histórica sin nueva validación primaria |

| USD 1.600 millones (2025) | Consultora Regional C | Omite los kits de incisión única y se basa en datos arancelarios más antiguos |

La comparación muestra que al basar las estimaciones en recuentos de procedimientos en tiempo real, puntos de precio verificados y una cadencia de actualización anual, Mordor Intelligence ofrece una línea base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cabestrillos vaginales?

El mercado de cabestrillos vaginales fue valorado en USD 1.710 millones en 2026 y se proyecta que alcance USD 2.480 millones en 2031 a una CAGR del 7,67%.

¿Qué tipo de producto tiene la mayor participación en el mercado de cabestrillos vaginales?

Los cabestrillos transobturadores lideraron con el 39,35% de los ingresos en 2025, beneficiándose de la larga familiaridad clínica y los datos de seguridad favorables.

¿Por qué las mallas de PVDF están ganando popularidad sobre el polipropileno?

El PVDF ofrece mayor resistencia a la tracción, menor rigidez a la flexión y superior estabilidad in vivo, lo que en conjunto reduce las complicaciones de erosión y dolor que han afectado a los implantes de polipropileno.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 10,97%, impulsada por el aumento de los volúmenes de procedimientos en China, India, Japón y Australia junto con un sólido turismo médico.

¿Cómo influyen las acciones legales en el crecimiento del mercado?

Los grandes acuerdos y las clasificaciones regulatorias más estrictas ralentizan la adopción a corto plazo en América del Norte y Europa, lo que lleva a los fabricantes a desarrollar materiales más seguros y evidencia clínica más rigurosa.

¿Qué papel desempeñan los centros de cirugía ambulatoria en la expansión del mercado?

Los ASC gestionan más del 60% de los procedimientos urológicos en los Estados Unidos, ofreciendo ventajas de coste y comodidad para el paciente que apoyan un acceso más amplio a las cirugías de cabestrillo.

Última actualización de la página el: