Tamaño y Participación del Mercado de Torniquetes Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

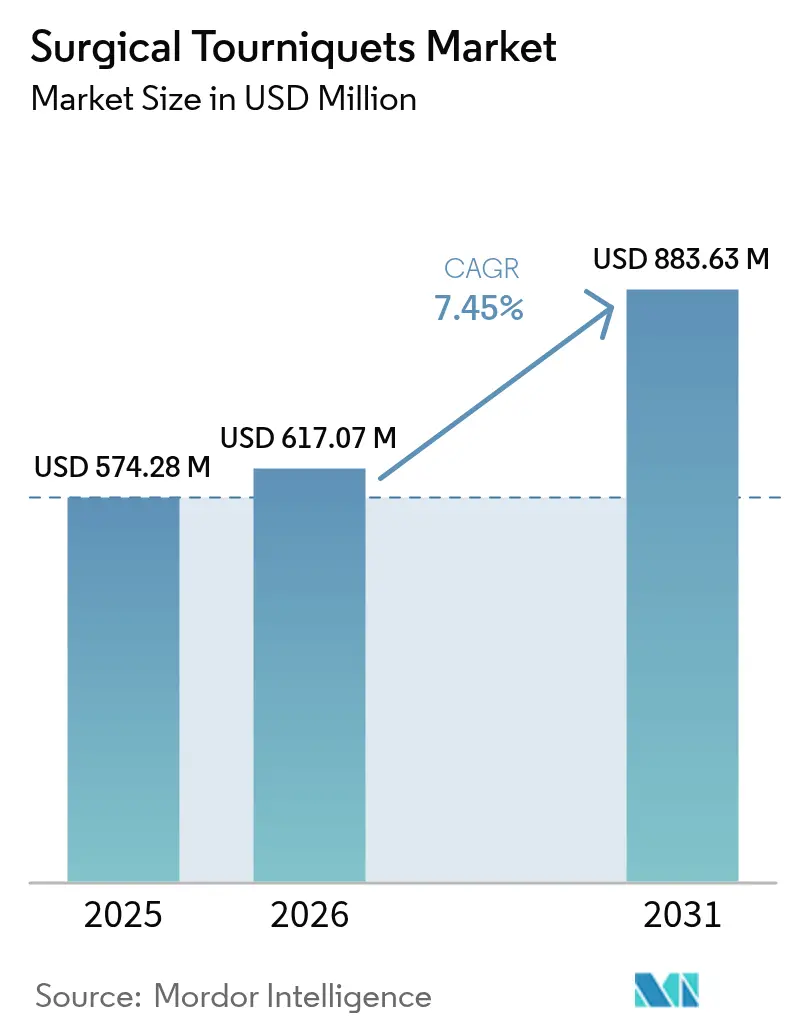

| Tamaño del Mercado (2026) | 617.07 Millones de dólares |

| Tamaño del Mercado (2031) | 883.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.45% CAGR |

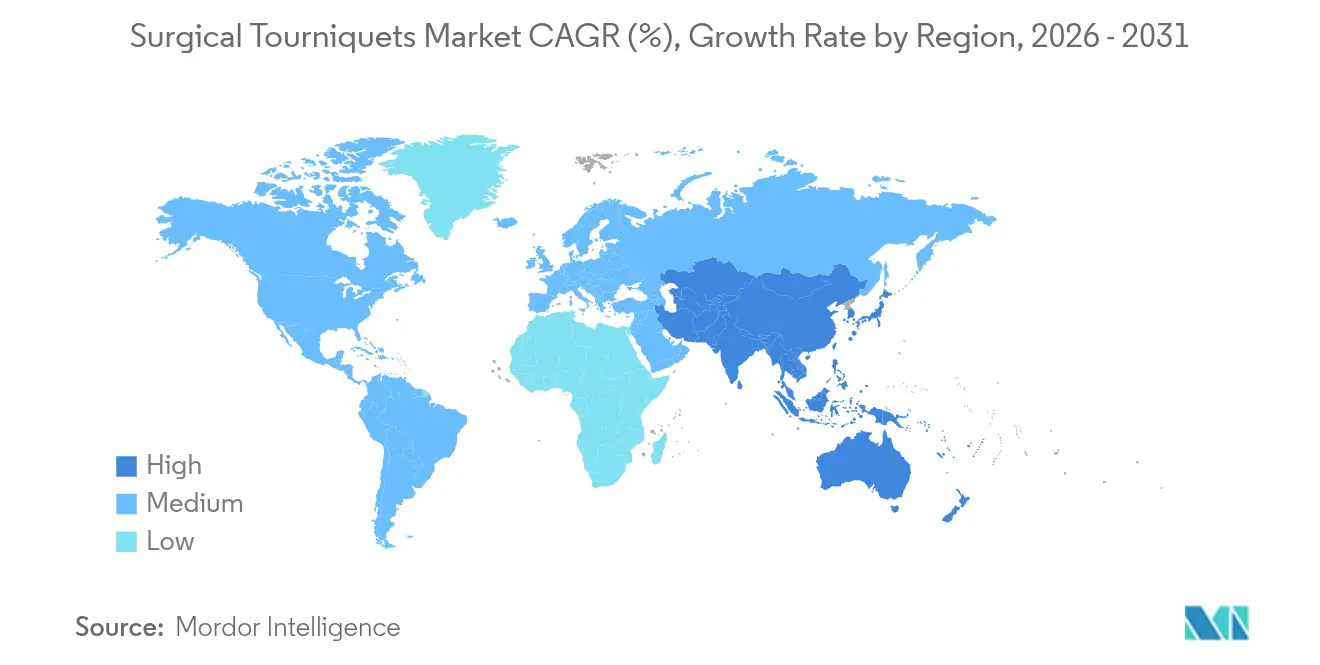

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torniquetes Quirúrgicos por Mordor Intelligence

El tamaño del mercado de torniquetes quirúrgicos fue valorado en USD 574,28 millones en 2025 y se estima que crecerá desde USD 617,07 millones en 2026 hasta alcanzar USD 883,63 millones en 2031, a una CAGR del 7,45% durante el período de pronóstico (2026-2031). El impulso proviene de tres fuerzas convergentes: el aumento de los casos de trauma vinculados a accidentes de tráfico, la modernización sostenida de los cuerpos médicos militares y la rápida adopción de la tecnología de presión de oclusión de extremidades (LOP) que reduce la incidencia de lesiones nerviosas durante la cirugía. Los servicios médicos de emergencia ahora integran el despliegue de torniquetes en los protocolos prehospitalarios tras que los datos de conflictos bélicos demostraron una tasa de éxito del 57,1% en escenarios de combate. La penetración del mercado también se beneficia de los mandatos de control de infecciones que incrementan la demanda de manguitos de un solo uso y de los sistemas basados en consolas que automatizan el ajuste de presión, reduciendo la exposición a litigios para hospitales y centros de cirugía ambulatoria.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas neumáticos retuvieron el 53,88% de la participación del mercado de torniquetes quirúrgicos en 2025, mientras que los manguitos estériles desechables avanzan a una CAGR del 8,51% hasta 2031.

- Por aplicación, la cirugía ortopédica de miembro inferior representó el 62,24% del tamaño del mercado de torniquetes quirúrgicos en 2025; se prevé que la estabilización en trauma y campo de batalla se expanda a una CAGR del 9,01% hasta 2031.

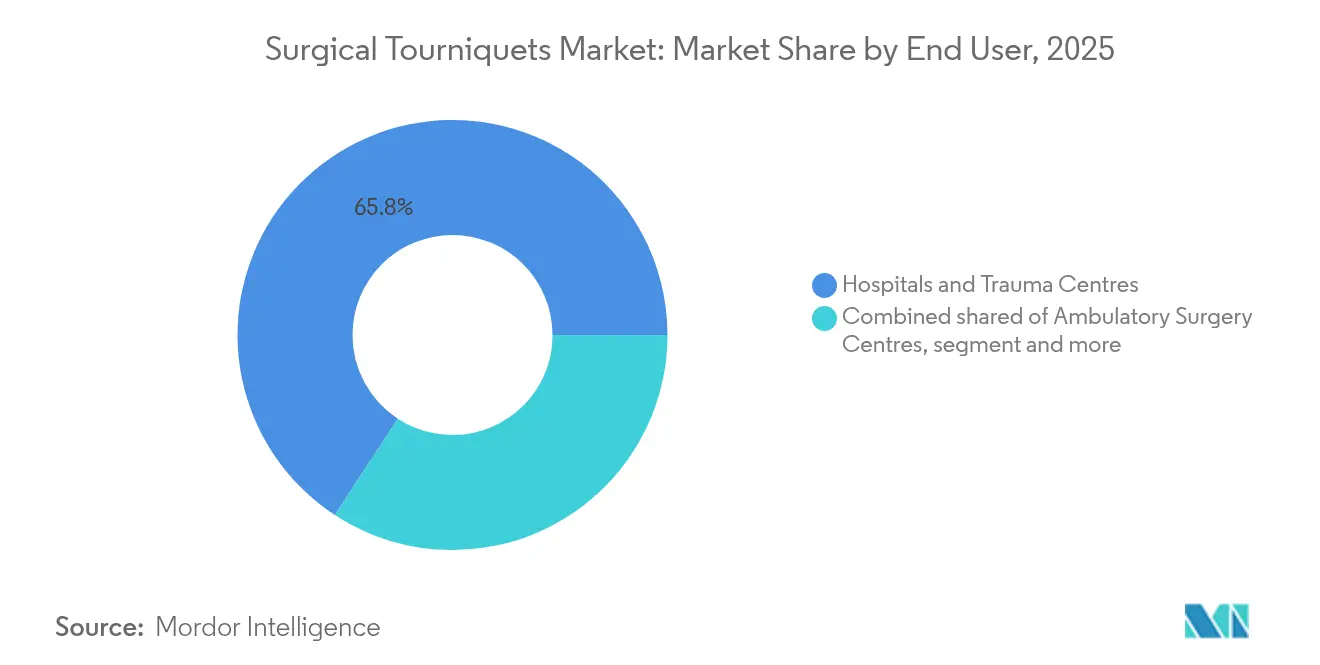

- Por usuario final, los hospitales y centros de trauma representaron el 65,78% de la participación en ingresos en 2025, mientras que las unidades médicas militares están proyectadas para una CAGR del 8,89% hasta 2031.

- Por tecnología, las consolas multicanal representaron el 46,30% de los ingresos en 2025; se proyecta que el software integrado de retroalimentación de presión crezca a una CAGR del 9,26% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 47,05% en 2025, aunque Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Torniquetes Quirúrgicos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de cirugías por trauma y accidentes de tráfico | +1.8% | Global, con concentración en mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en volúmenes electivos de ortopedia y reemplazo articular | +2.1% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de hospitales y centros de cirugía ambulatoria en economías emergentes | +1.5% | Núcleo en Asia-Pacífico, con extensión hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Adopción de sistemas de torniquete inteligentes con LOP para reducir lesiones nerviosas | +1.2% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda militar de torniquetes de campo compactos | +0.7% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia protocolos de artroplastia ambulatoria con ahorro de sangre | +0.3% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Cirugías por Trauma y Accidentes de Tráfico

Los datos de bajas militares, especialmente del conflicto Rusia-Ucrania, validaron la eficacia de los torniquetes e impulsaron la adopción civil por parte de los servicios médicos de emergencia. Los estudios de campo muestran tiempos de colocación de torniquetes en eventos de víctimas masivas inferiores a dos minutos, una capacidad que se incorpora cada vez más en los planes de estudio de paramédicos en todo el mundo.[1]Consejo Editorial de SJTREM, "Despliegue rápido de torniquetes en eventos de víctimas masivas," sjtrem.biomedcentral.com El Torniquete de Aplicación en Combate logra consistentemente una oclusión arterial superior cuando se aplica sobre la ropa, una ventaja crítica para los primeros respondedores que usan equipo de protección. La adopción civil se acelera a través de las campañas STOP THE BLEED, y las agencias de servicios médicos de emergencia del condado en Texas desplegaron dispositivos de unión aórtica abdominal en 2025 para el control de hemorragias no compresibles.[2]Personal de EMS1, "Los servicios médicos de emergencia de Texas adoptan torniquetes de unión aórtica abdominal," ems1.com La evidencia en 4.095 casos de trauma civil muestra una reducción de la mortalidad del 52% sin mayor riesgo de amputación cuando se utilizan torniquetes en el ámbito prehospitalario. Este impulso intersectorial amplía el mercado de torniquetes quirúrgicos más allá de los quirófanos hacia la atención prehospitalaria.

Crecimiento en Volúmenes Electivos de Ortopedia y Reemplazo Articular

Las redes de hospitales privados en India por sí solas están añadiendo hasta 2.500 camas en el ejercicio fiscal 2025, con un crecimiento de ingresos del 11-12% que eleva los volúmenes de casos de reemplazo articular. La demografía envejecida y una cobertura de seguros más amplia respaldan mayores volúmenes de procedimientos, mientras que el turismo médico ahora contribuye entre el 10 y el 12% de los ingresos principales de los hospitales en toda Asia-Pacífico. Los datos de estudios revelan que el uso de torniquetes en la artroplastia total de rodilla reduce la pérdida de sangre intraoperatoria, pero aumenta ligeramente los hematomas postoperatorios.[3]Editores de BMC Musculoskeletal Disorders, "Resultados del torniquete en la artroplastia total de rodilla," bmcmusculoskeletdisord.biomedcentral.comEn consecuencia, los cirujanos se inclinan por consolas de retroalimentación de presión que calibran la inflación según las lecturas de LOP, mitigando las complicaciones relacionadas con los tejidos. Los diseños de anillo de silicona también ganan preferencia porque amplían los campos quirúrgicos, un beneficio en la cirugía bilateral de rodilla.

Expansión de la Capacidad de Hospitales y Centros de Cirugía Ambulatoria en Mercados Emergentes

Las principales cadenas indias —Apollo, Max Healthcare y Aster DM Healthcare— planean colectivamente 17.800 nuevas camas, respaldadas por USD 1.750 millones en inversiones de capital anunciadas. Los reguladores de la ASEAN han adoptado una directiva unificada de dispositivos médicos que acelera el registro y amplía el mercado total direccionable para los proveedores de torniquetes. A medida que los departamentos de compras migran hacia paquetes de quirófano integrados, las consolas con torniquetes, succión y sistemas de gestión de fluidos integrados se convierten en normas de adquisición. La formación y el soporte posventa ahora tienen un peso importante en la puntuación de licitaciones, favoreciendo a los proveedores con centros de servicio regionales. Estas condiciones aceleran el mercado de torniquetes quirúrgicos en las economías emergentes.

Adopción de Sistemas de Torniquete Inteligentes con LOP para Reducir Lesiones Nerviosas

Los ensayos revisados por pares muestran que los protocolos calibrados con LOP reducen la presión de inflación promedio a 152 mmHg sin cambiar la calidad del campo quirúrgico. La SmartPump de Stryker utiliza sensores EvenAIRe para el ajuste continuo, mientras que el A.T.S. 5000 de Zimmer Biomet adapta algorítmicamente la presión a la circunferencia de la extremidad. Los hospitales que adoptan estos sistemas reportan menos reclamaciones por lesiones nerviosas, lo que reduce las primas de responsabilidad civil. El registro de datos en tiempo real también satisface los estándares médico-legales emergentes que exigen perfiles de presión documentados para cada caso de torniquete. Como resultado, las consolas inteligentes pasan de ser un nicho premium a un requisito estándar, reforzando el crecimiento en el mercado de torniquetes quirúrgicos.

Análisis del Impacto de las Restricciones del Mercado de Torniquetes Quirúrgicos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgo de litigios por daños nerviosos y tisulares | -1.4% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Escasez de personal capacitado en la gestión óptima de la presión | -0.8% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Tendencia hacia técnicas de artroscopia y artroplastia total de rodilla sin torniquete | -1.1% | América del Norte y Europa como núcleo, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Aumento de costos por regulaciones de uso único y reprocesamiento | -0.9% | Global, con enfoque regulatorio en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Litigios por Daños Nerviosos y Tisulares

Los metaanálisis muestran que el uso de torniquetes durante la reconstrucción del ligamento cruzado anterior eleva el drenaje postoperatorio en 100 ml y aumenta el dolor a corto plazo, reforzando los argumentos de los demandantes en juicios por negligencia médica. La eficiencia del ciclo cardíaco disminuye notablemente durante la inflación bajo anestesia general, añadiendo factores de riesgo perioperatorios. Las aseguradoras ahora fijan las primas en función de las tasas de adopción hospitalaria de consolas de retroalimentación de presión. Los precedentes legales obligan cada vez más a los centros a registrar la duración de la presión, lo que impulsa la adquisición de dispositivos con registros de auditoría automatizados. Los proveedores que incluyen garantías extendidas y cláusulas de indemnización obtienen ventaja a medida que los hospitales gestionan su responsabilidad en el mercado de torniquetes quirúrgicos.

Escasez de Personal Capacitado en la Gestión Óptima de la Presión

Los hospitales en rápido crecimiento a menudo carecen de tecnólogos perioperatorios certificados, lo que lleva al uso predeterminado de configuraciones fijas de 250-300 mmHg que aumentan el riesgo de complicaciones. Las consolas avanzadas incluyen preajustes específicos por extremidad, pero el personal no familiarizado con los cálculos de LOP subutiliza estas funciones. Los programas de educación continua enfrentan limitaciones de tiempo y presupuesto, especialmente en Asia-Pacífico, donde la expansión de camas supera el desarrollo de la fuerza laboral. Los fabricantes que ofrecen módulos de aprendizaje electrónico y talleres presenciales reportan mayor retención de clientes. Por el contrario, los centros que posponen la formación registran tasas elevadas de lesiones nerviosas, lo que socava la confianza y ralentiza la conversión hacia consolas de torniquetes de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Torniquetes Quirúrgicos

Por Tipo de Producto:

Los Sistemas Neumáticos Dominan a Pesar de la Innovación en DesechablesLos dispositivos neumáticos controlaron el 53,88% del mercado de torniquetes quirúrgicos en 2025 gracias al control de inflación confiable y la preferencia establecida de los cirujanos. Sin embargo, los manguitos estériles desechables están creciendo a una CAGR del 8,51% a medida que las directrices de control de infecciones impulsan a los quirófanos hacia suministros de un solo uso. Los manguitos reutilizables ahora enfrentan auditorías de rendimiento que rastrean eventos de contaminación cruzada, amplificando el cambio.

Los hospitales que migraron a manguitos de un solo uso durante los mandatos de conservación de la pandemia reportan un 27% menos de costo de mano de obra en esterilización. Simultáneamente, los manguitos inteligentes con RFID integrado facilitan el emparejamiento automático con bombas inteligentes, garantizando que los registros de precisión de presión coincidan con los pacientes individuales. Las innovaciones en paños impermeables reducen aún más las quemaduras cutáneas en la artroscopia de rodilla, mejorando la satisfacción del paciente y acelerando la adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

Los Procedimientos de Miembro Inferior Lideran Mientras las Aplicaciones de Trauma se AceleranLa cirugía ortopédica de miembro inferior representó el 62,24% del tamaño del mercado de torniquetes quirúrgicos en 2025, respaldada por el crecimiento sostenido en reemplazos de rodilla y cadera. No obstante, la atención de trauma y campo de batalla registra la CAGR más alta con un 9,01%, gracias a los nuevos equipos de campo militares y los protocolos de servicios médicos de emergencia que estipulan el uso de torniquetes dentro de los dos minutos posteriores a la hemorragia de extremidades.

La investigación de bajas en combate impulsó mejoras de diseño como los dispositivos abdominales de unión para el sangrado pélvico, ampliando el alcance de las indicaciones. Al mismo tiempo, la demanda en miembro superior se mantiene estable a través de la reconstrucción de muñeca y los procedimientos de colgajo microvascular, mientras que los cirujanos plásticos adoptan sistemas de anillo de silicona para ampliar la visibilidad de la incisión sin aumentar la presión.

Por Usuario Final:

El Dominio Hospitalario es Desafiado por la Expansión MilitarLos hospitales y centros de trauma representaron el 65,78% de la participación en ingresos en 2025 como compradores masivos de consolas multicanal y software con cumplimiento de auditoría. Sin embargo, las unidades médicas militares y de defensa están proyectadas para superar a todos los demás con una CAGR del 8,89% debido a los presupuestos de modernización de la defensa y la comprobada tasa de éxito en combate del 57,1% de los torniquetes.

Los compradores de defensa priorizan equipos robustos y ligeros desplegables en condiciones climáticas extremas. Mientras tanto, los centros de cirugía ambulatoria invierten en consolas combinadas con inteligencia artificial para la estimación de pérdida de sangre para apoyar modelos de alta el mismo día. Las clínicas deportivas y los equipos de medicina expedicionaria crean un mercado secundario para equipos de torniquetes compactos en bolsa de cinturón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

Los Sistemas Multicanal Prevalecen a Medida que Avanza la Integración InteligenteLas consolas multicanal retuvieron el 46,30% de la participación en valor en 2025 porque gestionan múltiples extremidades en reconstrucciones ortopédicas complejas. Se proyecta que los módulos inteligentes de retroalimentación de presión registren una CAGR del 9,26%, impulsados por la evidencia de que los algoritmos basados en LOP aseguran campos exentos de sangre en un 90% a presiones más bajas, al tiempo que reducen la incidencia de lesiones nerviosas.

Las consolas híbridas ahora integran conectividad en la nube para análisis en tiempo real, lo que permite a los ingenieros biomédicos monitorear la integridad del sello y programar el mantenimiento preventivo de forma remota. La industria de sistemas de torniquetes migra así de propuestas centradas en el hardware hacia modelos de servicio ricos en datos que se alinean con las hojas de ruta de estrategia digital de los hospitales.

Análisis Geográfico

Mercado de Torniquetes Quirúrgicos en América del Norte

La participación del 47,05% de América del Norte en 2025 se sustenta en sistemas avanzados de atención a traumatismos, adquisiciones de defensa y vías de aprobación acelerada como las revisiones expeditas 510(k) de la FDA, aunque también se observa un incipiente cambio hacia protocolos sin torniquete en determinados centros de ortopedia. Las ventas regionales se inclinan, por tanto, hacia consolas con curvas de presión adaptativas que tranquilizan a los cirujanos preocupados por litigios. La adopción de torniquetes de unión por parte de los servicios de emergencias médicas del condado de Texas para hemorragias no compresibles subraya el crecimiento continuo en nichos prehospitalarios. La consolidación corporativa, ilustrada por la adquisición de Inari Medical por parte de Stryker por 4.900 millones de USD, amplía el alcance competitivo hacia la trombectomía, una adyacencia lógica a las tecnologías de control de hemorragias.

Mercado de Torniquetes Quirúrgicos en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta, del 9,43%, impulsada por programas de expansión de camas hospitalarias por valor de 1.750 millones de USD en redes hospitalarias indias y por la armonización regulatoria que facilita las aprobaciones de dispositivos en toda la ASEAN. Los flujos de turismo médico refuerzan los volúmenes de procedimientos, mientras que iniciativas gubernamentales como los visados electrónicos médicos para 167 países amplían aún más el acceso. La fabricación nacional impulsa la competencia de precios; el marco Make-in-India fomenta el abastecimiento local, lo que presiona a las multinacionales a establecer empresas conjuntas o arriesgarse a perder cuota de mercado.

Mercado de Torniquetes Quirúrgicos en EMEA y América del Sur

Europa mantiene una adopción estable bajo regulaciones cohesivas de dispositivos médicos y una creciente preferencia por consolas LOP de gama alta. ulrich medical destinó 5 millones de EUR en 2024 para escalar la producción, registrando un incremento de ingresos del 12% hasta alcanzar los 150 millones de EUR, lo que evidencia que los actores medianos pueden prosperar en nichos especializados. Oriente Medio y África canalizan ingresos petroleros hacia la modernización de centros de traumatología, y los grupos de hospitales privados de América del Sur incorporan cautelosamente consolas inteligentes, aunque la volatilidad macroeconómica sigue siendo un obstáculo. En conjunto, estas dinámicas distribuyen focos de crecimiento que los proveedores deben navegar con estrategias de canal ágiles para capturar cuota en el mercado de torniquetes quirúrgicos.

Panorama regulatorio

La regulación de los torniquetes quirúrgicos se sustenta en marcos de dispositivos médicos que diferencian las consolas/manguitos neumáticos y los torniquetes manuales para extremidades según el uso previsto, la esterilidad y las declaraciones de medición. En los Estados Unidos, los torniquetes neumáticos son clasificados por la FDA bajo 21 CFR 878.5910 como Clase I (controles generales) y generalmente están exentos de la notificación previa a la comercialización 510(k), lo que traslada el énfasis hacia controles centrales como el registro del establecimiento y la inscripción del dispositivo, el etiquetado y las expectativas del sistema de calidad.

En Europa, el Reglamento de Dispositivos Médicos de la UE (Reglamento (UE) 2017/745) rige la clasificación y la evaluación de la conformidad, y los torniquetes manuales para extremidades suelen encuadrarse en las vías de Clase I cuando no son estériles, no realizan mediciones y no son reutilizables (Anexo VIII). Incluso cuando aplica la autocertificación, los fabricantes deben mantener documentación técnica y vigilancia posterior a la comercialización, y los requisitos de IUD (identificación única de dispositivo) de la UE refuerzan las expectativas de trazabilidad que respaldan el cambio del mercado hacia perfiles de presión documentados y registros de uso listos para auditoría en entornos clínicos.

Análisis de la cadena de valor

La cadena de valor abarca las materias primas (compuestos de caucho, textiles sintéticos, plásticos y componentes electrónicos para las unidades de control neumático), el procesamiento de componentes y el ensamblaje en manguitos, tubos y sistemas basados en consola con software de control de presión. En el caso de los sistemas neumáticos, la clasificación de Clase I de la FDA bajo 21 CFR 878.5910 reduce la fricción previa a la comercialización en comparación con clases de dispositivos de mayor riesgo, pero los fabricantes siguen operando bajo procesos documentados que respaldan la trazabilidad de materiales, los controles de lote y el desempeño constante de las funciones de regulación de presión y seguridad.

La comercialización se realiza mediante una combinación de ventas directas a grandes grupos hospitalarios y centros de trauma, a menudo vinculadas a licitaciones de bienes de capital para consolas multicanal, y canales de distribución que amplían el alcance a hospitales más pequeños y centros de cirugía ambulatoria. La posventa y la logística inversa difieren según el tipo de producto: los manguitos estériles de un solo uso se mueven mediante una reposición de consumibles de alta rotación alineada con las políticas de control de infecciones, mientras que los manguitos reutilizables dependen de flujos de trabajo de reprocesamiento y, en algunos casos, de ciclos de reacondicionamiento que pueden modificar el costo total de propiedad y las decisiones de compra. La sensibilidad de la cadena de suministro es mayor para las consolas inteligentes que dependen de electrónica especializada, lo que convierte la disponibilidad de microprocesadores y componentes de sensores en una restricción práctica para las plataformas avanzadas de retroalimentación de presión.

Panorama Competitivo

El mercado se encuentra en un nivel de concentración moderado. Stryker y Zimmer Biomet encabezan el grupo líder, aprovechando adquisiciones y control algorítmico de presión para diferenciarse. La SmartPump de Stryker incorpora sensores EvenAIRe que modulan la inflación en milisegundos, mientras que el A.T.S. 5000 de Zimmer Biomet emplea la Tecnología de Presión Personalizada que individualiza los ajustes de oclusión. Ambas empresas incluyen paneles de control en la nube que retroalimentan análisis de uso a los equipos de mejora de calidad.

La expansión de capacidad de EUR 5 millones de Ulrich medical en Alemania ejemplifica el compromiso europeo de nivel medio con equipos especializados, permitiendo plazos de entrega más rápidos y personalización localizada. En el segmento de manguitos desechables, Dynarex introdujo la línea DynaSafety en 2024, llevando materiales texturizados y sin pellizcos al canal de respuesta de emergencia. Delfi Medical avanza en manguitos de un solo uso con líneas de llenado integradas y fundas de extremidades a medida, resolviendo errores de dimensionamiento que antes afectaban a pacientes con alto índice de masa corporal.

Las amenazas disruptivas provienen de los avances en trombectomía, como los dispositivos mini-spinner que aseguran tasas de eliminación de coágulos del 90%, lo que podría reducir la demanda de torniquetes en determinadas cirugías vasculares. Sin embargo, incluso aquí surgen oportunidades de venta cruzada, ya que los proveedores con carteras vasculares pueden posicionar los torniquetes como complementarios para los procedimientos de preservación de extremidades. La interacción de innovación, riesgo de litigios y normas de adquisición regionales mantiene alta la intensidad competitiva, configurando las decisiones estratégicas en el mercado de torniquetes quirúrgicos.

Líderes de la Industria de Torniquetes Quirúrgicos

Ulrich Medical

AneticAid Ltd

Zimmer Biomet

Hammarplast Medical AB

Stryker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Torniquetes Quirúrgicos Cubiertas en este Informe

- Stryker

- Zimmer Biomet

- ulrich medical

- Hammarplast Medical

- Anetic Aid

- VBM Medizintechnik

- Delfi Medical Innovations

- Daesung Maref

- HemaClear (OHK Medical Devices Inc.)

- DESSILLIONS & DUTRILLAUX

- Riester

- SAM Medical

- Tactical Medical Solutions

- CAT Resources (C-A-T)

- Dynarex

- Medline Industries Ltd.

Leer el Análisis de las Empresas del Mercado de Torniquetes Quirúrgicos

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en la estandarización de la seguridad y la automatización que reducen la variabilidad en la selección de manguitos y en las decisiones de presión de inflado. En abril de 2025, AORN actualizó la guía clínica sobre la seguridad de los torniquetes neumáticos, reforzando la evaluación preoperatoria estandarizada, la selección de manguitos y la determinación segura de la presión, lo que respalda la demanda de sistemas que integran protocolos en los flujos de trabajo y simplifican la documentación para hospitales y centros de cirugía ambulatoria que gestionan la exposición a litigios.

El espacio en blanco tecnológico es visible en el control adaptativo impulsado por sensores que va más allá de los ajustes de presión estáticos hacia la oclusión personalizada. Plataformas comerciales como Stryker SmartPump y Delfi Medicals Personalized Tourniquet System ilustran la dirección hacia una presión mínima efectiva con detección continua, mientras que un trabajo revisado por pares publicado en junio de 2026 en Frontiers in Medical Technology describió un torniquete neumático automatizado evaluado en una plataforma de pruebas adaptativa que logró el control de la hemorragia en menos de un minuto y abordó el deslizamiento del manguito mediante lógica de control. Estos puntos de prueba, junto con la creciente adopción de manguitos de un solo uso impulsada por mandatos de control de infecciones, mantienen el desarrollo de productos centrado en software integrado de retroalimentación de presión, registros de auditoría y diseños más fáciles de usar en contextos donde persisten brechas de personal y de capacitación en LOP.

Desarrollos Recientes de la Industria en el Mercado de Torniquetes Quirúrgicos

- Junio de 2026: investigadores publicaron un estudio en Frontiers in Medical Technology que describe un torniquete neumático automatizado evaluado mediante una plataforma de pruebas adaptativa que logró el control de la hemorragia en menos de un minuto e incorporó lógica de control para abordar el deslizamiento del manguito. El trabajo refuerza el enfoque de I+D en el control de presión semiautomatizado impulsado por sensores que reduce la dependencia de la técnica del operador. También respalda el cambio hacia diseños que puedan validarse para un despliegue más rápido y un desempeño más constante entre diversos usuarios clínicos.

- Abril de 2025: AORN publicó una guía actualizada sobre la seguridad de los torniquetes neumáticos, con énfasis en la evaluación estandarizada del paciente, la selección del manguito y la determinación segura de la presión de inflado. La actualización fortalece la demanda hospitalaria de consolas y manguitos que respaldan el cumplimiento de protocolos mediante funciones como la configuración guiada y la documentación de presión. Los proveedores que alinean los flujos de trabajo de los dispositivos y los materiales de capacitación con las prácticas alineadas con AORN obtienen ventajas de adquisición en entornos perioperatorios gestionados por riesgo.

- Enero de 2024: ulrich medical invirtió 5 millones de EUR para ampliar la capacidad de producción en Ulm, Alemania, añadiendo capacidad de fabricación para su cartera quirúrgica. La inversión mejoró la resiliencia de los plazos de entrega para el suministro europeo y señaló el compromiso continuo de actores de tamaño medio con equipos quirúrgicos especializados. La capacidad ampliada también respalda un cumplimiento más rápido de las licitaciones hospitalarias, donde la confiabilidad de la entrega y la continuidad del servicio influyen en las decisiones de compra.

Mercado de Torniquetes Quirúrgicos Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado se define como el valor global de los dispositivos utilizados para restringir temporalmente el flujo sanguíneo durante procedimientos en las extremidades en un entorno quirúrgico o de procedimiento, donde la presión controlada favorece un campo quirúrgico más claro y un flujo de trabajo más seguro.

Exclusiones del alcance: este dimensionamiento no incluye torniquetes elásticos de primeros auxilios, apósitos hemostáticos ni torniquetes de uso veterinario.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas de Torniquete Neumático

- Sistemas Inteligentes Controlados por LOP

- Torniquetes Elásticos de Anillo de Silicona

- Manguitos Desechables y Estériles

- Manguitos Reutilizables

- Accesorios

- Por Aplicación

- Cirugía Ortopédica de Miembro Inferior

- Cirugía Ortopédica de Miembro Superior

- Estabilización en Trauma y Campo de Batalla

- Otras Especialidades Quirúrgicas

- Por Usuario Final

- Hospitales y Centros de Trauma

- Centros de Cirugía Ambulatoria

- Unidades Médicas Militares y de Defensa

- Otros Usuarios Finales (Clínicas Deportivas, Servicios Médicos de Emergencia)

- Por Tecnología

- Consolas de Canal Único (1 Manguito)

- Consolas Multicanal (2-4 Manguitos)

- Software Integrado de Retroalimentación de Presión

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la base de hechos en torno a los volúmenes de procedimientos, las normas de uso de dispositivos y las expectativas de seguridad que determinan la demanda. Nos basamos en fuentes públicas como las bases de datos de la FDA de EE. UU. y las comunicaciones de seguridad de la FDA, los CDC de EE. UU. cuando fue pertinente para el contexto del entorno del procedimiento, y las estadísticas de salud de la OCDE para triangular las señales de actividad hospitalaria entre países.

Para evitar dimensionar basándonos únicamente en supuestos, también revisamos el contexto clínico y de práctica en revistas revisadas por pares de cirugía ortopédica y vascular, junto con las guías de atención perioperatoria de asociaciones profesionales. Para la estructura del mercado y la huella de los proveedores, revisamos informes anuales, presentaciones a inversores y coberturas de prensa confiables, y complementamos el contexto financiero mediante suscripciones de pago para datos financieros de empresas e inteligencia de noticias. También se revisaron bases de datos de patentes para confirmar la dirección de la tecnología y los componentes de los dispositivos. Esta lista no es exhaustiva, y se consultaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar la frecuencia de uso de los torniquetes por tipo de procedimiento, cómo se gestionan las decisiones de compra en hospitales y centros ambulatorios, y cómo varía el precio según la configuración del sistema, el tipo de manguito y la combinación de accesorios. Realizamos entrevistas con un conjunto equilibrado de fabricantes, distribuidores y actores clínicos en las principales regiones, de modo que las brechas de la investigación documental pudieran cerrarse y los supuestos clave pudieran verificarse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Altos directivos (CXO): 17% | APAC: 43% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 39% | EMEA: 32% |

| Actores más pequeños: 21% | Gerentes: 44% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente del conjunto de demanda que vincula los volúmenes de cirugía de extremidades y las tasas de adopción de torniquetes según el entorno de atención, y luego lo convierte en consumo de sistemas y manguitos utilizando ciclos de reemplazo y el uso típico de manguitos por sistema. Cuando los datos públicos son más limitados, los supuestos se mantienen explícitos y luego se someten a pruebas de estrés mediante retroalimentación primaria.

Para mantener los totales realistas, los resultados se corroboran con verificaciones ascendentes selectivas, como puntos de control de ingresos de proveedores, precios de venta promedio muestreados por clase de producto, y conversaciones de canal sobre la división entre sistemas reutilizables y manguitos de un solo uso. Los insumos clave del modelo incluyen recuentos de procedimientos ortopédicos y de trauma, tendencias de utilización de centros de cirugía ambulatoria, la base instalada de sistemas reutilizables y su vida útil, la frecuencia de reemplazo de manguitos y accesorios, y las bandas de precios observadas por región tras la normalización de la moneda. Para las previsiones, se utiliza análisis de escenarios en torno al crecimiento de los procedimientos y la adopción, y el caso central se ajusta mediante el consenso de expertos sobre cómo probablemente evolucionarán los protocolos de seguridad y la combinación de dispositivos en los próximos años.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes como el crecimiento de los procedimientos, los patrones de adquisición hospitalaria y los rangos de precios observados, de manera que las cifras finales no dependan de un único indicador. Se revisan los cambios pronunciados por región o clase de producto, y luego se vuelven a verificar con llamadas de seguimiento cuando la variación no puede explicarse por cambios conocidos.

Antes de la aprobación final, el modelo y los supuestos pasan por revisiones de analistas en múltiples etapas, con atención a la coherencia de unidades, la sincronización de monedas y la continuidad de un año a otro. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como medidas regulatorias importantes, variaciones significativas de precios o cambios tecnológicos notables. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista actualizada más reciente.

Tamaño del mercado de torniquetes quirúrgicos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los torniquetes quirúrgicos pueden parecer muy dispares incluso cuando todos se refieren a la misma necesidad clínica, porque el conjunto de productos contabilizado y el momento del año base a menudo difieren. La división en el alcance también determina si los sistemas reutilizables se tratan por separado de la demanda recurrente de manguitos y accesorios, y si se asume que el movimiento del ASP es uniforme entre regiones.

La tabla refleja esa variación en los límites de alcance y en la alineación de años, y en el modelo de Mordor Intelligence el total se limita a los sistemas de torniquetes quirúrgicos más los manguitos dedicados y los accesorios esenciales utilizados para cirugía de extremidades y estabilización de trauma, excluyendo las bandas elásticas de primeros auxilios y el uso veterinario.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 617,07 millones de USD (2026) | |

| Editorial Global A | 933,20 millones de USD (2026) | Utiliza una definición más amplia que puede incorporar categorías de torniquetes adyacentes y una canasta de consumibles recurrentes más amplia, lo que eleva el total de 2026 incluso si los volúmenes de procedimientos son similares. |

| Editorial Global B | 593,07 millones de USD (2026) | Aplica un recorte de producto y usuario final más estrecho, y tiende a apoyarse en una progresión conservadora del ASP en los primeros años de previsión, lo que mantiene más bajo el valor de 2026. |

En conjunto, la comparación indica que los mayores factores determinantes son qué se contabiliza como conjunto de productos de torniquetes quirúrgicos y cómo se convierten los precios y el comportamiento de reemplazo en ingresos anuales. Al mantener los insumos vinculados a la actividad observable de procedimientos y a supuestos de uso repetibles, podemos explicar el total en pasos claros y facilitar actualizaciones limpias cuando surjan nuevas señales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de torniquetes quirúrgicos?

El mercado de torniquetes quirúrgicos se sitúa en USD 617,07 millones en 2026, con una previsión de alcanzar USD 883,63 millones en 2031.

¿Qué segmento de producto está creciendo más rápido?

Los manguitos estériles desechables lideran el crecimiento con una CAGR del 8,51% hasta 2031, impulsados por los requisitos de control de infecciones y los mandatos de uso único.

¿Por qué son importantes los sistemas de presión de oclusión de extremidades (LOP)?

Los sistemas LOP individualizan la presión de inflación, reduciendo las presiones promedio a 152 mmHg y disminuyendo las reclamaciones por lesiones nerviosas, lo que reduce la responsabilidad hospitalaria y mejora los resultados de los pacientes.

¿Qué región añadirá la mayor nueva demanda?

Asia-Pacífico muestra la CAGR más alta con un 9,43% gracias a las expansiones hospitalarias a gran escala y las entradas de turismo médico, especialmente en India y los mercados de la ASEAN.

¿Cómo están influyendo los riesgos legales en las adquisiciones de equipos?

El aumento de los litigios por daños nerviosos obliga a los hospitales a adquirir consolas con retroalimentación de presión automatizada y registro de datos exhaustivo, desplazando la demanda hacia tecnologías de torniquetes inteligentes.

Última actualización de la página el: