Tamaño y Cuota del Mercado de Comidas Preparadas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 30.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comidas Preparadas de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de comidas preparadas de Asia Pacífico crezca de USD 30,97 mil millones en 2025 a USD 32,49 mil millones en 2026 y se prevé que alcance USD 41,34 mil millones en 2031 a una CAGR del 4,93% durante 2026-2031. Este crecimiento está impulsado por la rápida urbanización, el aumento de los ingresos disponibles y la reducción del tamaño de los hogares, todos ellos inclinándose hacia el atractivo de las opciones alimentarias convenientes y que ahorran tiempo. En países como China, Japón y Corea del Sur, las cadenas de frío impulsadas por la tecnología no solo refuerzan la seguridad del producto, sino que también amplían el alcance del mercado al garantizar un almacenamiento y transporte eficientes de las comidas preparadas. Las innovaciones como los ingredientes «sin alérgenos», las proteínas de origen vegetal y los envases sostenibles están atrayendo a un público más amplio al atender a los consumidores conscientes de la salud y del medio ambiente. Al mismo tiempo, el auge de la adopción digital y los avances en la logística de última milla están orientando las ventas hacia plataformas de comercio electrónico, lo que permite a los consumidores acceder a una variedad de opciones de comidas preparadas con mayor comodidad en todo el panorama del mercado de comidas preparadas de Asia Pacífico.

Conclusiones Clave del Informe

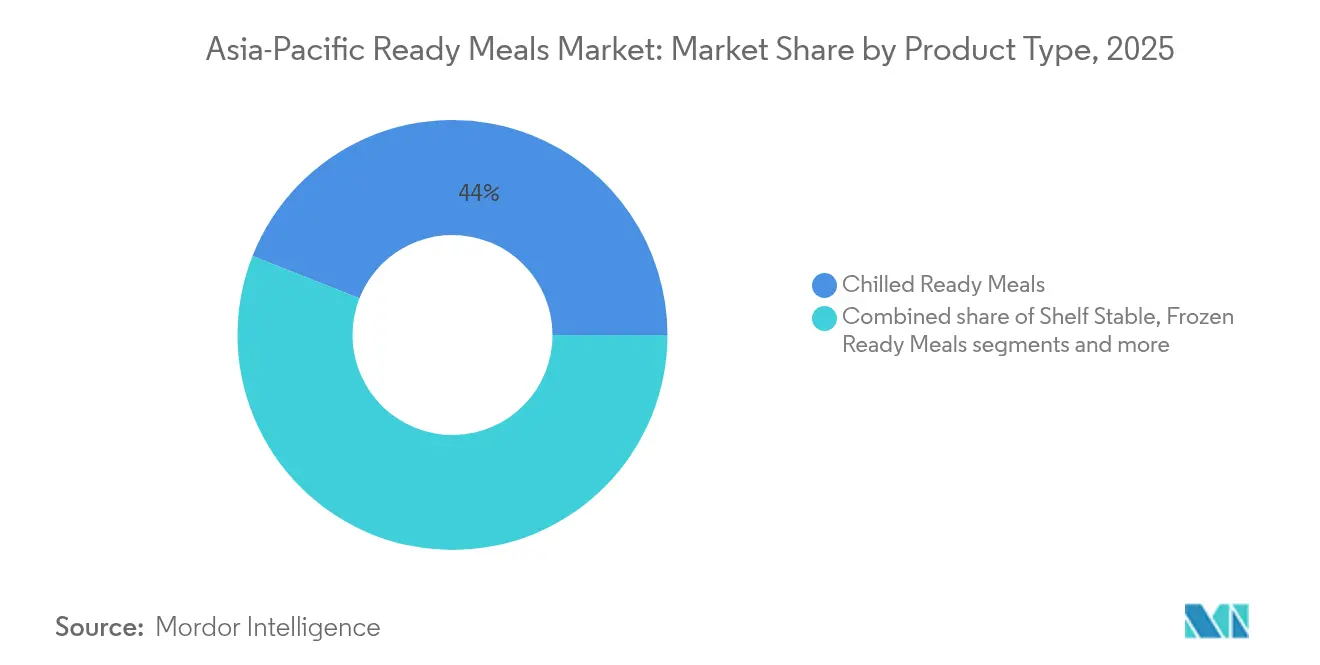

- Por tipo de producto, los productos refrigerados lideraron con el 44,02% de la cuota del mercado de comidas preparadas de Asia Pacífico en 2025, mientras que se prevé que los productos congelados se expandan a una CAGR del 5,16% hasta 2031.

- Por ingrediente, las formulaciones convencionales mantuvieron el 81,02% del tamaño del mercado de comidas preparadas de Asia Pacífico en 2025; las opciones sin alérgenos registran el crecimiento más rápido con una CAGR del 5,42%, hasta 2031.

- Por categoría, las comidas no vegetarianas capturaron el 63,02% del tamaño del mercado de comidas preparadas de Asia Pacífico en 2025; las comidas vegetarianas avanzan a una CAGR del 5,73% hasta 2031.

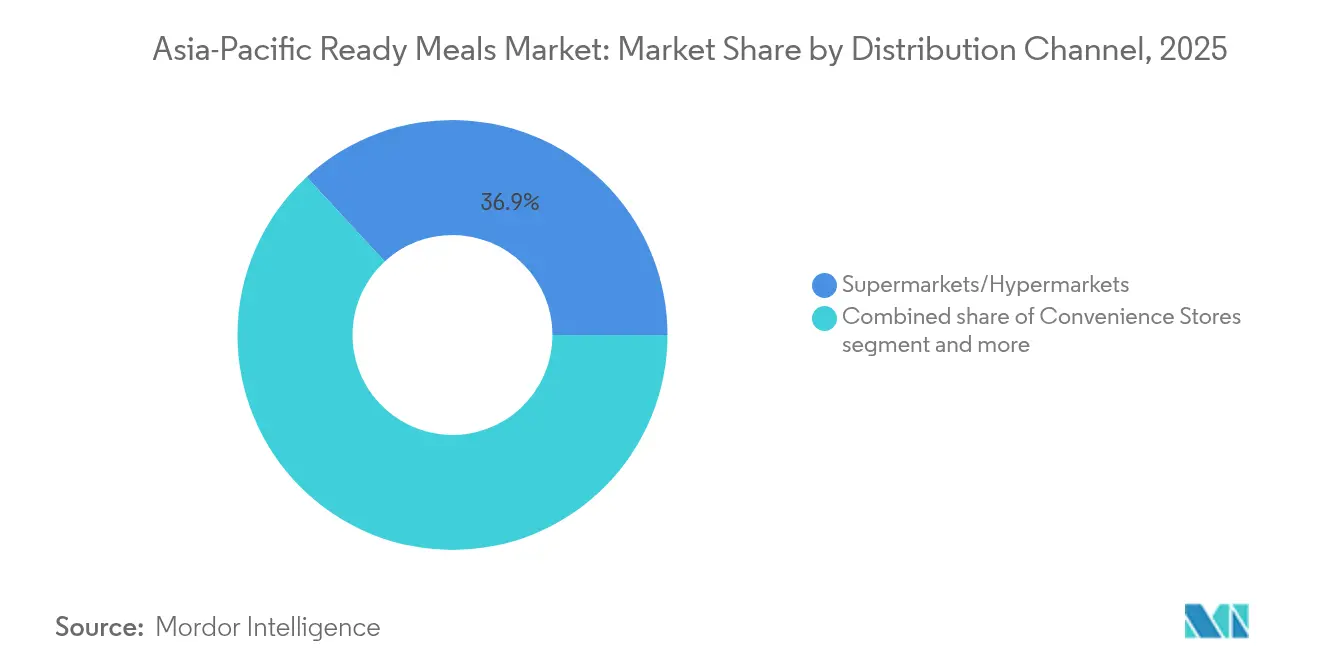

- Por canal de distribución, los supermercados e hipermercados representaron el 36,86% de la cuota del mercado de comidas preparadas de Asia Pacífico en 2025, mientras que el comercio minorista en línea crece a una CAGR del 6,02%.

- Por geografía, China dominó con el 30,93% de la cuota del mercado de comidas preparadas de Asia Pacífico en 2025; el resto de Asia Pacífico está en camino de registrar una CAGR del 6,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comidas Preparadas de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en la conservación de alimentos | +1.2% | Global, con adopción temprana en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Sostenibilidad y envases ecológicos | +0.8% | Núcleo de Asia Pacífico, más fuerte en Australia y Singapur | Largo plazo (≥ 4 años) |

| Innovación en proteínas de origen vegetal y alternativas proteicas | +0.9% | China, India y Australia liderando la adopción | Mediano plazo (2-4 años) |

| Diversidad cultural y étnica | +0.7% | Global, con tendencias de fusión en centros urbanos | Largo plazo (≥ 4 años) |

| Tendencias de sabor y culinarias | +0.6% | Variaciones regionales en todos los mercados de Asia Pacífico | Corto plazo (≤ 2 años) |

| Auge en la demanda de comidas preparadas con etiqueta limpia | +0.5% | Mercados desarrollados de Asia Pacífico, expandiéndose hacia economías emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances tecnológicos en la conservación de alimentos

En el mercado de comidas preparadas de Asia Pacífico, las tecnologías avanzadas de conservación no solo están prolongando la vida útil, sino que también garantizan la integridad nutricional y el atractivo sensorial. Los gobiernos de toda la región están promoviendo activamente la adopción de métodos innovadores de conservación de alimentos para reducir el desperdicio alimentario y mejorar la seguridad alimentaria. Por ejemplo, el Ministerio de Industrias de Procesamiento de Alimentos de India (MoFPI) ha introducido iniciativas para modernizar la infraestructura de procesamiento de alimentos, incluida la adopción de métodos avanzados de conservación [1]Ministerio de Industrias de Procesamiento de Alimentos, "Creación/Expansión de Capacidades de Procesamiento/Conservación de Alimentos (Plan Unitario)", mofpi.gov.in. De manera similar, la Comisión Nacional de Desarrollo y Reforma de China (NDRC) ha enfatizado la importancia de reducir el desperdicio alimentario mediante avances tecnológicos en el procesamiento y la conservación de alimentos. Además, las asociaciones industriales están desempeñando un papel crucial en el impulso de la innovación. La Asociación de la Industria Alimentaria de Japón (JFIA) ha colaborado activamente con las partes interesadas para promover la investigación y el desarrollo en tecnologías de conservación de alimentos. Estos esfuerzos están orientados a satisfacer la creciente demanda de los consumidores de comidas preparadas que ofrezcan conveniencia sin comprometer la calidad ni la seguridad.

Sostenibilidad y envases ecológicos

El cambio hacia el envasado sostenible está ganando un impulso significativo en toda la región, impulsado por mandatos regulatorios y la creciente conciencia medioambiental de los consumidores. Los gobiernos de la región están aplicando regulaciones más estrictas para reducir los residuos plásticos, mientras que los consumidores buscan activamente alternativas ecológicas en consonancia con sus valores. Estos esfuerzos han conducido a la producción de películas de carboximetilcelulosa, que utilizan eficazmente estos subproductos agrícolas. Adicionalmente, los investigadores y las empresas están avanzando en el desarrollo de películas híbridas de ácido poliláctico (PLA) y vaterita biogénica CaCO3-Ag. Estos materiales no solo exhiben propiedades antimicrobianas superiores, sino que también mantienen la biodegradabilidad, abordando preocupaciones críticas relacionadas con la seguridad alimentaria y la sostenibilidad medioambiental. En mercados donde las credenciales de sostenibilidad influyen considerablemente en las decisiones de compra, las empresas están aprovechando esta tendencia. Los consumidores más jóvenes, en particular, están priorizando las opciones ecológicas y están dispuestos a pagar precios premium por productos que se alineen con sus valores medioambientales. Como resultado, la adopción de soluciones de envasado sostenible se está convirtiendo en un imperativo estratégico para las empresas que aspiran a prosperar en este cambiante panorama de mercado.

Innovación en proteínas de origen vegetal y alternativas proteicas

En toda la región de Asia Pacífico, las comidas preparadas de origen vegetal están experimentando una ola de innovación. El Instituto de Investigación Tecnológica Industrial de Taiwán está a la vanguardia, creando sofisticadas alternativas como huevos, langosta e incluso foie gras de origen vegetal, todos derivados de macroalgas y cepas fúngicas patentadas. Según el informe de 2023 del Instituto de Alimentación Sostenible (Good Food Institute), casi el 80% de los consumidores del Sudeste Asiático expresaron preferencia por productos cárnicos de origen vegetal, siempre que estas alternativas tengan un precio un 20% inferior al de sus equivalentes convencionales [2]Good Food Institute, "2023- Informe sobre el Estado de la Industria-Base Vegetal", www.gfi.org. Las iniciativas gubernamentales están impulsando aún más este crecimiento. El gobierno de Australia introdujo subvenciones y subsidios para promover la producción de alimentos de origen vegetal, en consonancia con sus objetivos de sostenibilidad. Estas medidas pretenden reducir el impacto medioambiental de la producción tradicional de carne, fomentando al mismo tiempo la innovación en el sector alimentario. Esta ola de innovación no se trata solo de sustituir proteínas, sino de perfeccionar la textura, el sabor y los perfiles nutricionales. Empresas como Lypid están siendo pioneras en grasas de origen vegetal que imitan la sensación en boca y las propiedades culinarias de sus equivalentes de origen animal.

Diversidad cultural y étnica

El mercado de comidas preparadas de Asia Pacífico está aprovechando activamente el rico patrimonio culinario de la región mediante la creación de cocinas fusión que combinan sabores tradicionales con la conveniencia moderna. Empresas coreanas, como BokManSa, están impulsando esta tendencia al internacionalizar platos tradicionales como el Gimbap congelado. Este enfoque pone de relieve importantes cambios demográficos, ya que la expansión de las comunidades de la diáspora asiática y la creciente apreciación global de las cocinas asiáticas abren nuevas oportunidades de mercado más allá de las fronteras geográficas tradicionales. Las empresas también están extendiendo esta fusión cultural al desarrollo de productos premium, transformando los fideos instantáneos tradicionales en ofertas premium mediante la incorporación de ingredientes de alta calidad y sofisticados perfiles de sabor. Según un informe del Centro Australiano de Innovación en Granos de Exportación (Australian Export Grains Innovation Center) de 2024, los indonesios consumen entre 12 y 13 mil millones de porciones individuales de fideos instantáneos anualmente. Esta cifra asombrosa representa casi el 15% del consumo mundial, lo que equivale a aproximadamente 48 paquetes por persona al año. En contraste, los australianos promedian aproximadamente 16 paquetes anuales, lo que equivale a un paquete cada 3,5 semanas. Corea del Sur destaca como el mayor consumidor per cápita del mundo, con un impresionante consumo de 73 paquetes al año, equivalente a aproximadamente 1,5 paquetes semanales [3]Centro Australiano de Innovación en Granos de Exportación, "El-mercado-de-fideos-indonesio-2024", www.aegic.org.au

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida útil corta para productos premium | -0.4% | Japón, Corea del Sur y segmentos premium en toda Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuerte competencia de alternativas frescas y cocinadas en el hogar | -0.6% | Zonas rurales de Asia Pacífico, más fuerte en India e Indonesia | Mediano plazo (2-4 años) |

| Percepción del sabor y la calidad | -0.3% | Global, con variaciones culturales en la aceptación | Largo plazo (≥ 4 años) |

| Atractivo limitado en zonas rurales | -0.5% | Regiones rurales de las economías emergentes de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte competencia de alternativas frescas y cocinadas en el hogar

Las prácticas culinarias tradicionales y la fuerte preferencia por los alimentos frescos continúan obstaculizando la adopción de comidas preparadas en toda la región de Asia Pacífico. Este desafío es particularmente pronunciado en las zonas rurales, donde los residentes se dedican activamente a cocinar debido a sus bien desarrolladas habilidades y la amplia disponibilidad de tiempo. Los estudios sobre el consumo de alimentos urbanos destacan una tendencia creciente de comer fuera de casa; sin embargo, cocinar en el hogar sigue teniendo un valor cultural significativo. Por ejemplo, los hogares rurales de Indonesia optan sistemáticamente por los mercados tradicionales y los molinos de arroz en lugar de las opciones modernas de venta al por menor. La investigación sobre la percepción del consumidor muestra que el envasado de las comidas listas para comer a menudo disminuye su atractivo y la percepción de su salubridad. Sin embargo, cuando los consumidores evalúan estos productos sin la influencia del envasado, su calidad sensorial puede mitigar estas percepciones negativas. En mercados donde la preparación de alimentos está profundamente arraigada en la identidad cultural y las tradiciones familiares, la competencia sigue siendo intensa. Como resultado, los fabricantes de comidas preparadas están posicionando sus productos como complementos de las comidas tradicionales en lugar de sustitutos completos, con el objetivo de alinearse con estas prácticas culturales.

Vida útil corta para productos premium

Las comidas preparadas premium, particularmente aquellas que priorizan los ingredientes frescos y el procesamiento mínimo, enfrentan desafíos significativos debido a su corta vida útil. Estas limitaciones restringen activamente su alcance de distribución, ya que mantener la frescura del producto se vuelve cada vez más difícil en cadenas de suministro extendidas. La corta vida útil no solo limita las áreas geográficas donde estos productos pueden venderse, sino que también obliga a los fabricantes y minoristas a adoptar estrategias de rotación más rápidas para evitar el deterioro. Además, la vida útil limitada eleva los riesgos de inventario para los fabricantes y minoristas, ya que los productos no vendidos tienen más probabilidades de resultar en desperdicio. Este problema subraya la importancia de una logística eficiente, cadenas de suministro optimizadas y sólidas estrategias de gestión de inventario para mitigar las pérdidas y garantizar la calidad del producto. Las empresas también deben invertir en soluciones de envasado innovadoras y técnicas de conservación para prolongar la vida útil sin comprometer la calidad premium que los consumidores esperan. Abordar estos desafíos es fundamental para las empresas que aspiran a ampliar su presencia en el mercado manteniendo la rentabilidad y la satisfacción del cliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Segmento Congelado se Acelera a Pesar del Dominio de los Refrigerados

Las comidas preparadas refrigeradas mantienen el liderazgo del mercado con una cuota del 44,02% en 2025, beneficiándose de la percepción de los consumidores sobre la frescura y los perfiles de sabor superiores en comparación con las alternativas congeladas. Sin embargo, las comidas preparadas congeladas están experimentando un sólido crecimiento a una CAGR del 5,16% hasta 2031, impulsado por innovaciones tecnológicas en conservación y la expansión de la infraestructura de cadena de frío en los mercados emergentes. Los productos estables en estante atienden aplicaciones de nicho en zonas rurales y preparación para emergencias, mientras que las comidas preparadas liofilizadas se dirigen a segmentos premium de actividades al aire libre y militares con capacidades de vida útil extendida.

Las tecnologías de congelación avanzadas están transformando la calidad de los productos congelados, con empresas japonesas implementando sistemas de congelación tridimensional que preservan la integridad de la textura y el sabor, anteriormente alcanzable solo en productos frescos. La convergencia de la tecnología de conservación y las preferencias de conveniencia de los consumidores sugiere que los segmentos congelados seguirán ganando cuota de mercado, particularmente a medida que las redes de distribución se expandan hacia regiones geográficas desatendidas donde la entrega de productos frescos sigue siendo un desafío.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Ingrediente: La Aceleración de los Productos Sin Alérgenos Desafía el Dominio Convencional

En 2025, los ingredientes convencionales dominaron el mercado con una cuota del 81,02%. Este dominio se atribuye a cadenas de suministro bien establecidas y a las ventajas de costo asociadas con las formulaciones tradicionales, que continúan siendo atractivas tanto para los fabricantes como para los consumidores. Mientras tanto, los productos «sin alérgenos» están experimentando un crecimiento significativo, con una sólida CAGR del 5,42% proyectada hasta 2031. Este crecimiento está impulsado por la creciente conciencia de los consumidores sobre la salud y las restricciones dietéticas, así como por una preferencia creciente por productos que atienden necesidades específicas, como opciones sin gluten o sin alérgenos. La tendencia es particularmente evidente en los mercados desarrollados, donde los consumidores están más inclinados a pagar una prima por ingredientes especializados y orientados a la salud.

Las tendencias de etiqueta limpia están ejerciendo una influencia transformadora en ambos segmentos. Por el contrario, los aditivos sintéticos enfrentan una resistencia creciente debido a las preocupaciones sobre sus posibles impactos en la salud. El panorama de los ingredientes está evolucionando aún más debido a los desarrollos regulatorios, incluidas las propuestas normas de etiquetado de China. Estas normas tienen como objetivo imponer divulgaciones de ingredientes más claras, lo que podría acelerar el cambio de la industria hacia componentes más reconocibles y naturales. Se espera que tales cambios regulatorios impacten en todas las categorías de productos, impulsando a los fabricantes a reformular sus ofertas para alinearse con la demanda de los consumidores de transparencia e ingredientes naturales.

Por Canal de Distribución: Los Supermercados/Hipermercados Dominan, Mientras que el Comercio Minorista en Línea Experimenta un Auge

En 2025, los supermercados e hipermercados representaron el 36,86% del mercado. Esta significativa contribución fue impulsada por la ubicación estratégica de los productos a la altura de los ojos, lo que mejora la visibilidad del producto y atrae la atención del consumidor. Estos formatos de venta al por menor también capitalizan las compras por impulso, ya que los clientes tienen más probabilidades de añadir comidas preparadas a sus carritos cuando estas se exhiben de manera destacada. Además, los supermercados e hipermercados ofrecen una amplia variedad de opciones de comidas preparadas, atendiendo a diversas preferencias y necesidades dietéticas de los consumidores. Su capacidad para ofrecer comidas preparadas frescas, congeladas y estables en estante bajo un mismo techo los convierte en la opción preferida de muchos consumidores.

Las tiendas minoristas en línea están emergiendo como un canal de distribución de rápido crecimiento en el mercado. Se proyecta que estas plataformas experimenten una CAGR del 6,02% hasta 2031, impulsadas por la creciente penetración del comercio electrónico y la creciente preferencia por las compras en línea. Los consumidores se sienten atraídos por la comodidad de explorar y comprar comidas preparadas desde la comodidad de sus hogares, con el beneficio adicional de la entrega a domicilio. Las plataformas en línea también ofrecen una gama más amplia de productos en comparación con las tiendas físicas, incluidas comidas preparadas de nicho y especialidad que pueden no estar fácilmente disponibles en otro lugar. La integración de tecnologías avanzadas, como las recomendaciones impulsadas por IA y las experiencias de compra personalizadas, mejora aún más la satisfacción del cliente.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Categoría: El Auge de las Opciones Vegetarianas Refleja la Evolución Dietética

En 2025, las comidas preparadas no vegetarianas ostentan una cuota de mercado dominante del 63,02% en el mercado de comidas preparadas de Asia Pacífico, respaldadas por las preferencias arraigadas por las proteínas tradicionales y las cadenas de suministro bien establecidas tanto para la carne como para los productos del mar. La inclinación cultural de la región hacia el consumo de carne y mariscos, junto con la disponibilidad de diversas opciones de comidas preparadas no vegetarianas, ha consolidado el liderazgo de este segmento. Países como China, Japón y Corea del Sur son colaboradores clave de este dominio, impulsados por sus ricas tradiciones culinarias y la alta demanda de alimentos de conveniencia. Mientras tanto, las opciones vegetarianas están en rápido ascenso, con una CAGR del 5,73% proyectada hasta 2031. Este auge subraya un cambio en las elecciones dietéticas y una creciente conciencia medioambiental, especialmente entre la generación más joven. Los centros urbanos de toda la región, como Tokio, Shanghái y Taipéi, están a la vanguardia de este movimiento, siendo testigos de una marcada aceptación de las alternativas de origen vegetal. La creciente influencia de las tendencias dietéticas occidentales y la creciente popularidad de las dietas flexitarianas están impulsando aún más el crecimiento de las comidas preparadas vegetarianas en el mercado de Asia Pacífico.

Impulsando la expansión de esta categoría se encuentra una ola de innovación en proteínas de origen vegetal. En particular, los institutos de investigación de Taiwán están siendo pioneros en alternativas avanzadas, creando análogos de mariscos y carnes de origen vegetal a partir de macroalgas y cepas fúngicas. Estas innovaciones no solo atienden a la creciente población vegetariana y vegana, sino que también atraen a los consumidores conscientes de la salud que buscan opciones de comidas sostenibles y nutritivas. Las sólidas capacidades de I+D de la región de Asia Pacífico, combinadas con el apoyo gubernamental a la producción sostenible de alimentos, se espera que aceleren el desarrollo y la adopción de comidas preparadas de origen vegetal. Además, las colaboraciones entre los fabricantes de alimentos y las instituciones de investigación están desempeñando un papel fundamental en la mejora del sabor, la textura y el perfil nutricional de los productos de origen vegetal, impulsando aún más su aceptación entre los consumidores.

Análisis Geográfico

En 2025, China ostenta una cuota del 30,93% del mercado de comidas preparadas de Asia Pacífico, capitalizando su vasta población urbana, una infraestructura de cadena de frío bien establecida y capacidades avanzadas de procesamiento de alimentos. Este mercado prospera gracias a una sólida demanda interna, alimentada por los estilos de vida acelerados de los habitantes urbanos y el aumento de los ingresos disponibles entre la clase media. Además, las sólidas redes de distribución de China y el apoyo gubernamental a la industria del procesamiento de alimentos refuerzan aún más su dominio en la región. La presencia de los principales actores nacionales e internacionales en el país también contribuye al crecimiento del mercado, ya que continúan innovando y ampliando sus carteras de productos para satisfacer las preferencias cambiantes de los consumidores.

Mientras tanto, la región más amplia de Asia Pacífico muestra el mayor potencial de crecimiento, proyectado a una CAGR del 6,21% hasta 2031. Este auge se atribuye en gran medida a los mercados emergentes como India, Indonesia y Vietnam, donde la penetración de las comidas preparadas sigue siendo baja, pero las tasas de adopción están experimentando un rápido aumento. Estos países están experimentando una rápida urbanización, el aumento de los ingresos disponibles y una creciente preferencia por las opciones de alimentos convenientes, lo que está impulsando la demanda de comidas preparadas. Además, las mejoras en la logística de la cadena de frío y el aumento de las inversiones de los actores clave en estos mercados se espera que aceleren el crecimiento durante el período de previsión.

Por ejemplo, India está siendo testigo de un aumento en la demanda de comidas preparadas congeladas y estables en estante debido a la expansión de la población trabajadora y la influencia de los hábitos alimentarios occidentales. De manera similar, Indonesia y Vietnam se están beneficiando del creciente número de supermercados e hipermercados, que están mejorando la accesibilidad de las comidas preparadas a una base de consumidores más amplia. El crecimiento de la región también está respaldado por la creciente penetración de las plataformas de comercio electrónico, lo que permite a los consumidores comprar comidas preparadas de manera conveniente. Estos factores posicionan colectivamente a la región de Asia Pacífico como un mercado lucrativo para los fabricantes y proveedores de comidas preparadas.

Panorama Competitivo

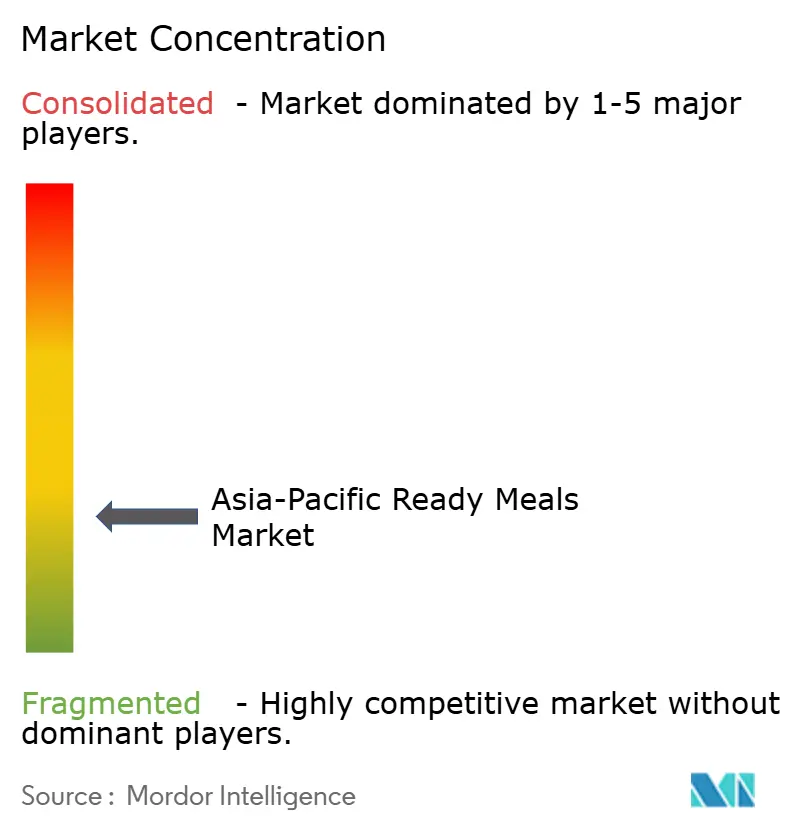

En el mercado de comidas preparadas de Asia Pacífico, una puntuación de concentración de 3 sobre 10 pone de relieve un panorama competitivo fragmentado. Esta fragmentación, impulsada por las diversas preferencias culturales y los matices regulatorios, se inclina hacia la especialización regional en lugar de un enfoque global único para todos. La diversidad del mercado crea oportunidades significativas tanto para las corporaciones multinacionales establecidas como para los actores locales emergentes para diferenciarse. Al centrarse en el desarrollo de productos adaptados y en estrategias de distribución específicas para cada región, las empresas pueden atender eficazmente las demandas únicas de los distintos segmentos de consumidores de toda la región. Además, la naturaleza fragmentada del mercado permite a los actores más pequeños prosperar atendiendo a mercados de nicho, mientras que las grandes corporaciones pueden aprovechar sus recursos para escalar operaciones y ampliar su presencia en áreas de alto crecimiento.

Las alianzas estratégicas y las empresas conjuntas están desempeñando un papel fundamental en la reconfiguración de la dinámica competitiva del mercado. Ejemplos notables incluyen la colaboración de CP Foods con la Universidad Maejo para llevar a cabo investigaciones sobre el cáñamo destinadas a desarrollar comidas preparadas más saludables, atendiendo a la creciente demanda de los consumidores de opciones de alimentos nutritivos e innovadores. Esta alianza subraya la creciente importancia de la investigación y el desarrollo para crear productos diferenciados que se alineen con las preferencias cambiantes de los consumidores. Además, la empresa conjunta CP Foods-Uoriki tiene como objetivo el mercado premium de productos del mar de Tailandia, aprovechando su experiencia combinada para satisfacer la creciente demanda de productos del mar de alta calidad. Tales colaboraciones no solo mejoran las ofertas de productos, sino que también permiten a las empresas fortalecer su posición en el mercado al aprovechar segmentos especializados.

Además, el panorama competitivo se está volviendo cada vez más complejo debido a la creciente influencia de las plataformas de comercio electrónico y las marcas de venta directa al consumidor. Estos canales a menudo eluden las redes de distribución tradicionales, lo que permite a las marcas interactuar directamente con los consumidores y construir relaciones más sólidas. Este cambio está intensificando las presiones competitivas sobre las redes de distribución establecidas, obligando a los actores incumbentes a invertir en y desarrollar sólidas estrategias omnicanal para mantener su relevancia en el mercado y competir eficazmente en este entorno en evolución. Las empresas se centran cada vez más en integrar los canales en línea y fuera de línea para ofrecer una experiencia de compra fluida, asegurándose de seguir siendo competitivas en un mercado que se adapta rápidamente a la transformación digital.

Líderes de la Industria de Comidas Preparadas de Asia Pacífico

McCain Foods Ltd

Nestlé SA

The Campbell's Company

Ajinomoto Co., Inc.

Conagra Brands Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Iceland Foods lanzó su primera operación minorista en Asia Pacífico, en China, con el objetivo de llevar la cocina occidental al mercado minorista chino. La tienda forma parte de una nueva alianza estratégica con la empresa de concepto minorista BTG We Link, y ofrecerá a los compradores en China más de 100 productos de la gama de congelados del minorista, incluidas comidas preparadas congeladas, desde finales de junio a través de múltiples plataformas de comercio electrónico.

- Abril de 2025: AEON Co., Ltd. ha presentado tres nuevos productos de comidas congeladas bajo su marca propia, «TOPVALU BestPrice». La nueva línea, denominada «Frozen One-Plate» (Plato único congelado), presenta tres variedades inspiradas en queridos platos japoneses y occidentales: Arroz Gomoku con Pollo en Salsa de Vinagre Negro, Curry de Queso con Hamburguesa y Hamburguesa con Salsa de Tomate Peperoncino.

- Diciembre de 2024: Hokka-Hokka Tei, una cadena japonesa de bento, tiene previsto introducir comidas en caja congeladas, con un precio de aproximadamente JPY 250 (USD 1,75), en los supermercados de Filipinas en 2025. El movimiento tiene como objetivo atender a las familias trabajadoras ocupadas y reforzar el segmento de comidas preparadas asequibles en todo el Sudeste Asiático.

- Noviembre de 2024: Nissin Foods, en colaboración con Nissin Asia, ha lanzado Australia Nissin Foods Pty., Ltd., con el objetivo de aprovechar los florecientes mercados de fideos instantáneos de Australia y Nueva Zelanda. La empresa conjunta recién formada se centrará en la importación y venta de una gama de productos, incluidos fideos instantáneos, aperitivos, cereales y otros artículos alimentarios, en ambos países. Este movimiento marca el establecimiento estratégico de Nissin de una presencia local en la región.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de platos preparados de Asia-Pacífico como todos los platos precocinados, listos para consumir, refrigerados o congelados que no requieren más preparación culinaria que calentarlos antes de consumirlos. Se incluyen los productos vendidos a través de canales minoristas y directos al consumidor en China, India, Japón, Australia, Corea del Sur, ASEAN y otras economías regionales.

Exclusión del ámbito de aplicación: los kits de comida para servicios alimentarios y las comidas para cafeterías en los locales quedan fuera de este ámbito.

Segmentación

- Por Tipo de Producto

- Comidas Preparadas Congeladas

- Comidas Preparadas Refrigeradas

- Estable en Estante

- Comidas Preparadas Liofilizadas

- Por Ingrediente

- Convencional

- Sin Alérgenos

- Por Categoría

- Vegetariano

- No Vegetariano

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a procesadores, operadores de cadenas de frío, compradores minoristas y plataformas de comercio electrónico de China, India, Japón e Indonesia. Las conversaciones aclararon los precios medios de venta, los nuevos reclamos de "libre de", los cambios en la mezcla de canales y las tasas de rotación de inventario, que nuestro equipo utilizó para poner a prueba los hallazgos de escritorio y refinar los supuestos.

Investigación documental

En primer lugar, los analistas extrajeron datos abiertos de organismos como la FAO, UN Comtrade, oficinas nacionales de estadística y asociaciones comerciales como la Asociación Japonesa de Alimentos Congelados. A continuación, incorporaron los informes 10-K de las empresas y los informes de los inversores, los comunicados de los escáneres minoristas y la cobertura de prensa de Dow Jones Factiva y D&B Hoovers. En los casos en los que la visibilidad del suministro era importante, el rastreo de envíos de Volza y las notificaciones de contratos de Tenders Info ayudaron a trazar los flujos transfronterizos. Estas fuentes establecen la producción de referencia, el comercio, el precio y las señales de consumo; sin embargo, son ilustrativas más que exhaustivas, y muchas publicaciones adicionales informaron la construcción.

Dimensionamiento y previsión del mercado

Se emplea un híbrido descendente y ascendente: la producción regional más las importaciones netas reconstruyen la oferta total disponible, que luego se concilia con los grupos de demanda derivados de los recuentos de hogares urbanos y los patrones de gasto per cápita. Los análisis de proveedores y las comprobaciones de volumen de ASP x muestreo proporcionan una pantalla de razonabilidad ascendente antes de bloquear los totales. Las variables clave del modelo son:

la tasa de urbanización y la proporción de hogares con dos ingresos, lo que indica una demanda de conveniencia,

renta per cápita disponible (USD constantes) para calibrar el margen de precios,

precio medio de venta al público por envase de 400 g de comida,

aumento de la capacidad de la cadena de frío, un indicador de la penetración de los productos refrigerados/congelados,

La cuota del comercio electrónico en el gasto en alimentación señala la aceleración en línea.

Una regresión multivariante con superposiciones de escenarios proyecta cada impulsor hasta 2030; las lagunas en los datos granulares de los proveedores se suavizan utilizando medias regionales y se validan a través de los comentarios de los socios del canal.

Ciclo de validación y actualización de datos

Los resultados se comparan con series independientes de gasto alimentario, y las variaciones se someten a una revisión por parte de un segundo analista. Antes de su publicación, volvemos a ponernos en contacto con los principales encuestados si los acontecimientos macroeconómicos o normativos modifican sustancialmente los supuestos. Los informes se actualizan cada doce meses y se publican actualizaciones provisionales cuando se producen acontecimientos importantes.

Crear confianza en nuestras cifras: Por qué la línea de base de platos preparados para Asia-Pacífico de Mordor se gana la confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen distintos ámbitos de productos, precios y ritmos de renovación.

Algunos editores incluyen fideos instantáneos o kits de comida, otros congelan los tipos de cambio de 2022, mientras que la página de Mordor informa de los valores de 2025 en dólares constantes de 2024 y excluye por completo los kits de comida. Algunos rivales proyectan agresivos aumentos del comercio electrónico sin cotejar los límites de la cadena fría, mientras que nosotros atemperamos las previsiones utilizando despliegues de capacidad verificados y orientaciones primarias de ASP.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 30.970 millones USD (2025) | Inteligencia de Mordor | - |

| ~23.500 millones de USD (2025) | Consultoría global A | Utiliza una cuota regional fija del 14,5% del total mundial; carece de validación a nivel de canal |

| ~33.800 millones de USD (2025) | Diario profesional B | Se asume una cuota global del 20 % y se incluyen las entregas de kits de comida. |

Estas comparaciones muestran cómo las diferentes inclusiones y bases monetarias amplían los diferenciales. Al basar las cifras en definiciones claras de los productos, tipos de cambio en tiempo real y datos primarios actualizados periódicamente, Mordor Intelligence ofrece una base de referencia equilibrada y reproducible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de comidas preparadas de Asia Pacífico en 2026?

Está valuado en USD 32,49 mil millones, con una previsión de alcanzar USD 41,34 mil millones en 2031.

¿Qué tipo de producto está creciendo más rápido?

Las comidas preparadas congeladas registran el mayor crecimiento a una CAGR del 5,16% gracias a la congelación tridimensional y la mayor cobertura de la cadena de frío.

¿Por qué es importante el comercio minorista en línea para las comidas preparadas?

El comercio electrónico ofrece entrega en el mismo día y una amplia variedad, impulsando una CAGR del 6,02% para los canales de ventas en línea hasta 2031.

¿Qué país lidera el mercado regional?

China ocupa la primera posición con una cuota de mercado del 30,93%, respaldada por grandes poblaciones urbanas y una sólida logística de cadena de frío.

¿Qué tan fragmentado está el panorama competitivo?

El mercado está altamente fragmentado con una puntuación de concentración de 3, lo que significa que existe un margen significativo tanto para las multinacionales como para los actores locales ágiles.

Última actualización de la página el: