Tamaño y Participación del Mercado de Massive MIMO

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 36.12% CAGR |

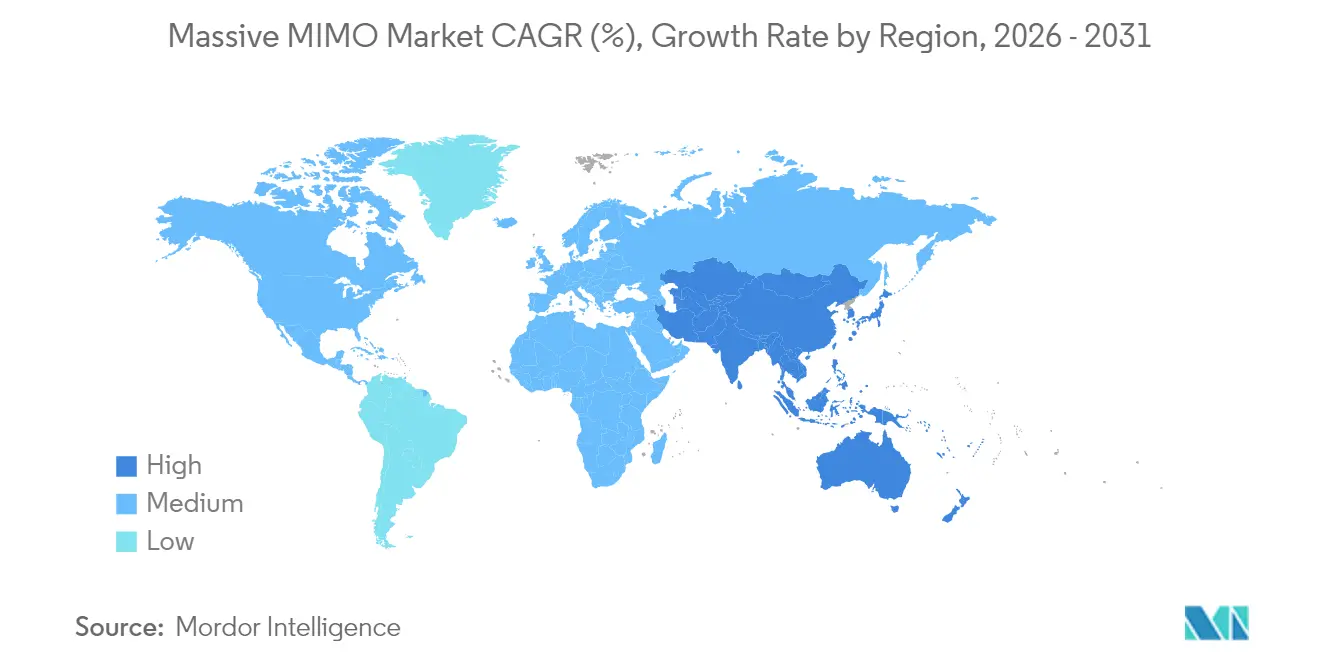

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

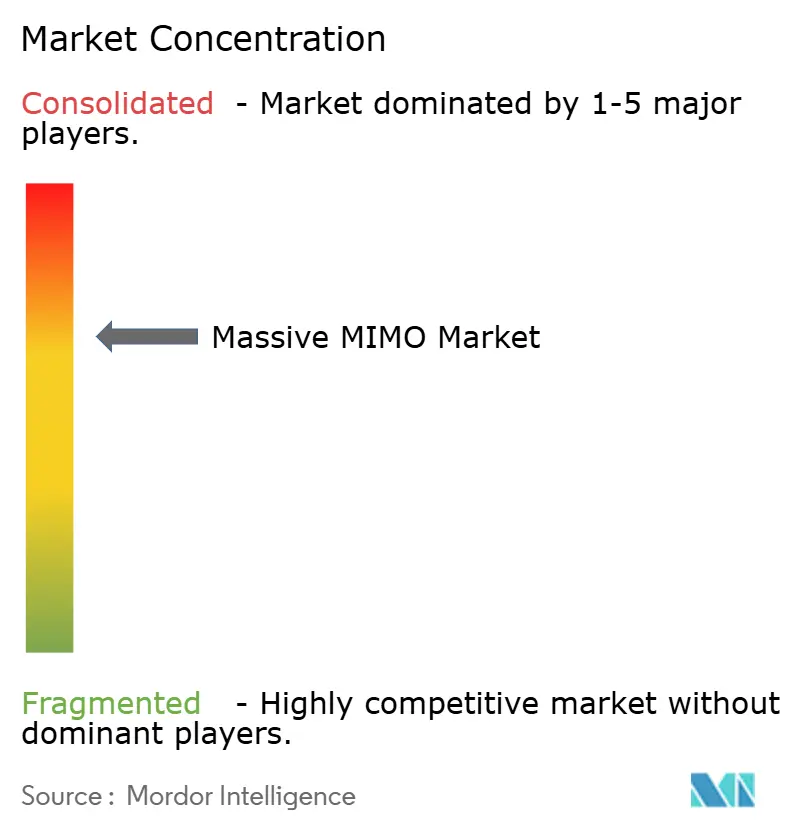

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Massive MIMO por Mordor Intelligence

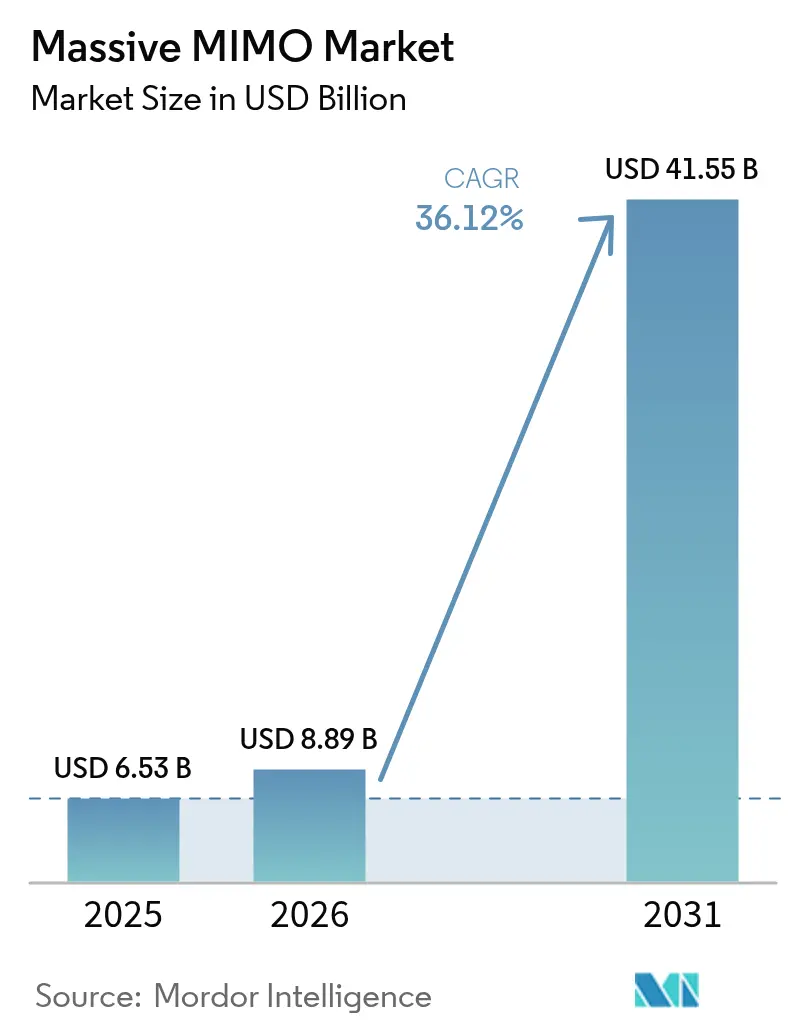

Se espera que el tamaño del mercado de Massive MIMO crezca de USD 6,53 mil millones en 2025 a USD 8,89 mil millones en 2026 y se prevé que alcance USD 41,55 mil millones en 2031 a una CAGR del 36,12% durante 2026-2031.[1]Fredrik Jejdling, "Informe de Movilidad de Ericsson 2025," ericsson.comLa migración constante de los operadores desde despliegues de cobertura amplia hacia despliegues urbanos orientados a la capacidad está amplificando la demanda, ya que la formación de haces aumenta la eficiencia espectral e incrementa el ingreso promedio por usuario. El mercado de Massive MIMO recibe impulso adicional de una base instalada que se dirige hacia 8.300 millones de suscripciones 5G globales para 2029, una mayor adopción de redes 5G privadas y el apoyo de políticas para arquitecturas Open RAN que fomentan ecosistemas de múltiples proveedores. Los fabricantes de hardware también están migrando hacia matrices de orden superior 128T128R y 512T512R, que multiplican el rendimiento por sitio, mientras los operadores despliegan software de ahorro de energía nativo de inteligencia artificial para cumplir los objetivos de cero emisiones netas. Los casos de uso emergentes de IoT industrial y acceso inalámbrico fijo añaden demanda incremental de sitios, asegurando que la tecnología siga siendo la columna vertebral de las estrategias de densificación de redes durante el período de pronóstico.

Conclusiones Clave del Informe

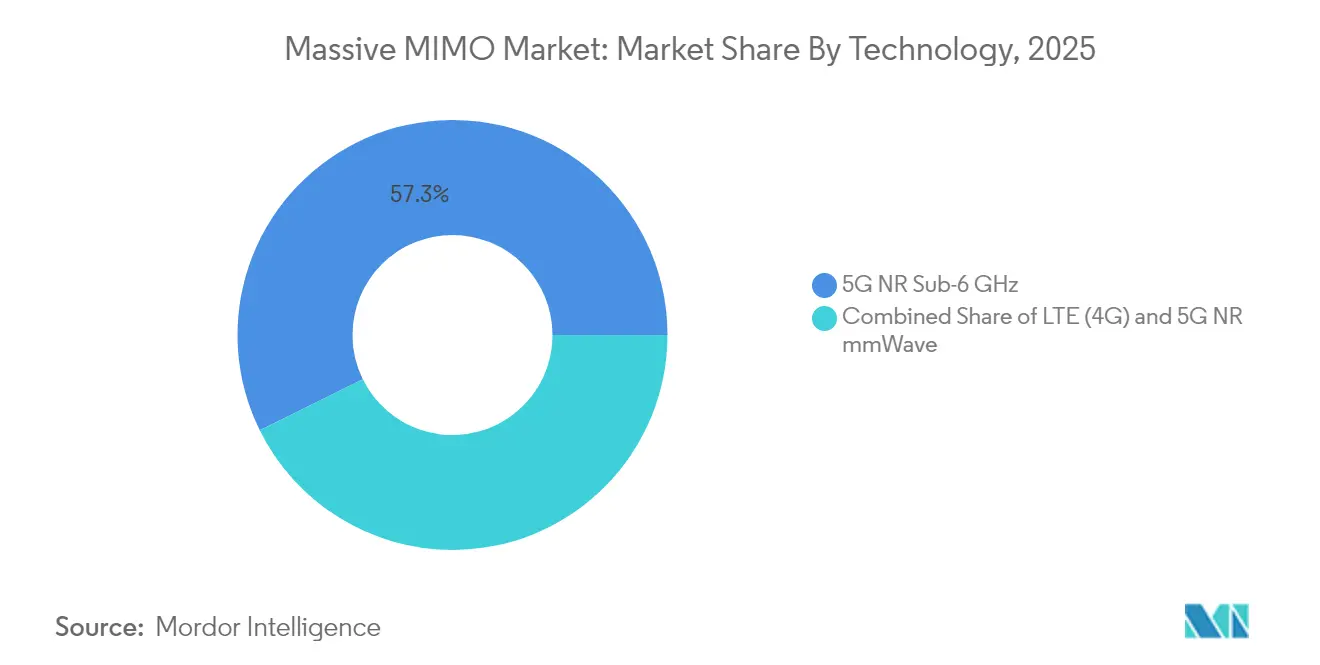

- Por tecnología, 5G NR Sub-6 GHz representó el 57,30% de los ingresos en 2025, mientras que el segmento 5G NR mmWave tiene un pronóstico de crecimiento a una CAGR del 39,05% hasta 2031.

- Por configuración de antena, los sistemas 64T64R capturaron el 38,25% de la participación del mercado de Massive MIMO en 2025, mientras que las matrices 128T128R y superiores están preparadas para expandirse a una CAGR del 40,15% hasta 2031.

- Por modelo de despliegue, la C-RAN centralizada mantuvo una participación de ingresos del 45,20% en 2025, aunque se proyecta que Open RAN crezca a una CAGR del 37,65% entre 2026 y 2031.

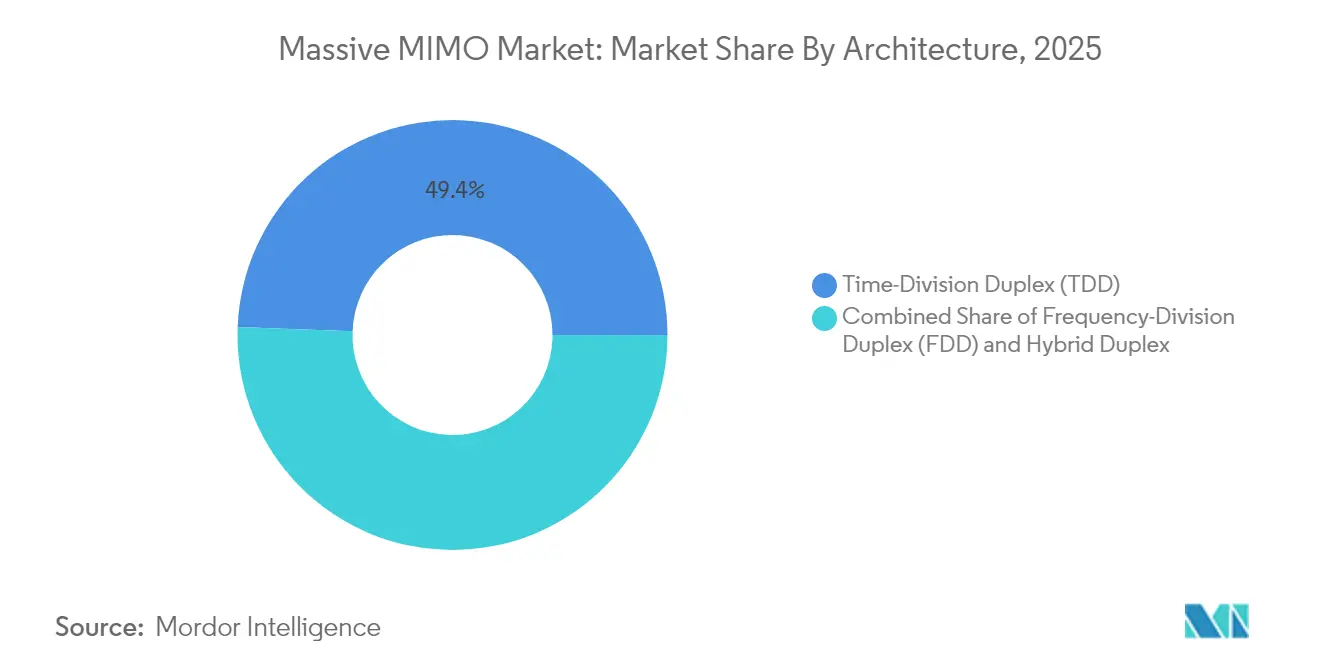

- Por arquitectura, las soluciones TDD representaron el 49,40% de los ingresos en 2025 y están proyectadas para registrar una CAGR del 37,60% hasta 2031.

- Por usuario final, los operadores de redes móviles controlaron el 73,10% del tamaño del mercado de Massive MIMO en 2025, mientras que los despliegues empresariales y de redes privadas avanzan a una CAGR del 37,20% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 39,50% en 2025, mientras que Asia Pacífico tiene un pronóstico de crecimiento más rápido a una CAGR del 36,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Massive MIMO

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de CAGR (~%) | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del tráfico de datos móviles y la densidad de dispositivos | +12.5% | Global con impacto máximo en los centros urbanos de Asia Pacífico | Mediano plazo (2-4 años) |

| Despliegue global acelerado de 5G NR | +10.2% | América del Norte y Europa liderando, Asia Pacífico escalando | Corto plazo (≤ 2 años) |

| Ahorro de CAPEX de los operadores mediante la eficiencia de la formación de haces | +8.7% | Global, más fuerte en mercados emergentes sensibles al costo | Largo plazo (≥ 4 años) |

| Catalizadores de Open RAN que habilitan Massive MIMO de múltiples proveedores | +6.1% | Impulso regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Optimización de haces en el borde de celda asistida por inteligencia artificial | +4.3% | Mercados avanzados con preparación de infraestructura de inteligencia artificial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico de Datos Móviles y la Densidad de Dispositivos

China espera que el tráfico de datos móviles se cuadruplique para 2030, creando niveles de densidad que las estrategias heredadas de división de celdas no pueden gestionar de manera rentable. Se prevé que las líneas de acceso inalámbrico fijo aumenten de 160 millones en 2024 a 350 millones para 2030, con el 80% atendido por redes 5G-Advanced ancladas en matrices de radio Massive MIMO, según ZTE. El IoT industrial añade carga adicional; China tiene como objetivo 10.000 fábricas habilitadas de forma inalámbrica para 2027, cada una con estrictas restricciones de rendimiento sobre la capacidad de la red. A medida que la penetración del 5G supera el 75,9% en los mercados líderes, la congestión en el borde de la celda se intensifica, haciendo que la formación de haces sea vital para mantener una experiencia de usuario consistente. El mercado de Massive MIMO, por lo tanto, se alinea directamente con el crecimiento del tráfico, posicionando a los operadores para satisfacer las necesidades de rendimiento sin una expansión proporcional de sitios.

Despliegue Global Acelerado de 5G NR (Sub-6 GHz y mmWave)

Las suscripciones 5G independientes alcanzaron 1.200 millones en todo el mundo a finales de 2024 y se prevé que lleguen a 3.600 millones para 2030, según Ericsson. China planea añadir 4,5 millones de nuevas estaciones base 5G para 2025, estableciendo Massive MIMO como el sistema de antenas predeterminado para los nuevos sitios. India logró cobertura 5G a nivel nacional en octubre de 2024, acelerando la demanda de matrices de orden superior durante las actualizaciones de retroenlace. La economía de mmWave mejoró en 2025 cuando Ericsson, NBN Co y Qualcomm demostraron enlaces gigabit de 14 km que dependen de la formación de haces avanzada, según Ericsson. Las redes 5G privadas registraron un crecimiento de ingresos de RAN superior al 40% en 2024, y las radios con gestión de interferencias son indispensables para garantizar los acuerdos de nivel de servicio.

Ahorro de CAPEX de los Operadores mediante la Eficiencia de la Formación de Haces

Massive MIMO permite a los operadores lograr un 60% más de cobertura con matrices 32T32R frente a los paneles heredados 8T8R, reduciendo las tarifas de arrendamiento de sitios y las obras civiles en zonas rurales y periurbanas. El software de ahorro de energía impulsado por inteligencia artificial probado por Verizon exhibe ganancias de eficiencia de hasta el 20%, permitiendo a los operadores reducir los gastos operativos sin comprometer el rendimiento. El prototipo Giga-MIMO de Qualcomm, que escala a 4.096 elementos, promete una mayor reducción del costo por bit al impulsar las actualizaciones de fibra más profundamente en el ciclo de planificación. Los ejemplos empresariales refuerzan el argumento: la implementación de 5G privada de CJ Logistics redujo el desembolso de capital inicial en un 15% en comparación con las opciones cableadas, al tiempo que aumentó la productividad del flujo de trabajo en un 20%, según Ericsson. Dicha economía persuade a los directores financieros a priorizar Massive MIMO sobre la división de sectores tradicional para la expansión en banda media.

Catalizadores de Open RAN que Habilitan Massive MIMO de Múltiples Proveedores

Samsung y Vodafone completaron la primera llamada de datos Open RAN utilizando procesadores AMD en 2025, subrayando cómo las redes desagregadas acogen a proveedores de radio especializados.[2]Samsung Electronics, "Massive MIMO 64T64R para Open RAN," samsung.com AT&T tiene la intención de enrutar el 70% del tráfico 5G a través de hardware abierto para finales de 2026, una política que amplía el mercado de Massive MIMO direccionable para proveedores independientes. El Departamento de Defensa de los Estados Unidos renovará 800 bases con Open RAN, creando una oportunidad de escala para radios interoperables 64T64R y 128T128R.[3]Light Reading Staff, "Resultados de Huawei 2024," lightreading.com La estandarización a través de la Alianza O-RAN reduce el costo de integración, alentando a más operadores a desacoplar las opciones de hardware y software. La licitación de múltiples proveedores erosiona el bloqueo de los titulares, acelerando los ciclos de competencia de precios e innovación dentro del mercado de Massive MIMO.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de CAGR (~%) | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo unitario y consumo de energía del front-end de radiofrecuencia | -6.8% | Global, más agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Despliegue y mantenimiento complejos a nivel de sitio | -4.2% | Mercados desarrollados con escasez de mano de obra | Mediano plazo (2-4 años) |

| Riesgo de suministro de nitruro de galio (GaN) de grado semiconductor | -3.5% | Global, particularmente América del Norte y Europa dependientes del suministro chino | Largo plazo (≥ 4 años) |

| Oposición a la exposición a campos electromagnéticos y la huella urbana | -2.1% | Entornos regulatorios de Europa y América del Norte, áreas urbanas selectivas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Unitario y Consumo de Energía del Front-end de Radiofrecuencia

China controla el 98% de la producción de obleas de nitruro de galio, lo que genera preocupaciones de seguridad de suministro y precios para los módulos de front-end de radiofrecuencia esenciales en las matrices de orden superior.[4]Centro de Estudios Estratégicos e Internacionales, "Asegurar la Cadena de Suministro de Nitruro de Galio," csis.org El fabricante de componentes Qorvo registró una caída de ventas del 12,4% en el tercer trimestre de 2025 a medida que la demanda de dispositivos de mano se suavizó, lo que sugiere que los márgenes de los proveedores ya sienten presión por la inflación de costos. Los algoritmos de ahorro de energía habilitados por inteligencia artificial pueden reducir el consumo de energía de la radio hasta en un 80%, pero requieren silicio adicional, lo que eleva la lista de materiales hasta que el volumen escale. El Departamento de Defensa de los Estados Unidos ha financiado proyectos piloto de procesamiento doméstico de galio, aunque los volúmenes comerciales se retrasarán más allá de 2027, dejando a los operadores expuestos a fluctuaciones cambiarias y controles de exportación. Estos factores restringen la adopción a corto plazo en geografías sensibles al costo y fomentan las actualizaciones diferidas.

Despliegue y Mantenimiento Complejos a Nivel de Sitio

La instalación de Massive MIMO requiere habilidades avanzadas de calibración de radiofrecuencia y alineación de fase que siguen siendo escasas en muchas regiones. La Universidad de Wisconsin – Milwaukee requirió una optimización extensiva liderada por el proveedor para activar su banco de pruebas de 5G privado, lo que ilustra la curva de aprendizaje que enfrentan las empresas. El equipo de validación en el aire, obligatorio para las matrices de formación de haces, añade costos que las antenas de sector más antiguas evitaban. Los entornos Open RAN multiplican los escenarios de integración; la investigación de AutoRAN muestra que el aprovisionamiento automatizado basado en intenciones aún es inmaduro, lo que prolonga los ciclos de despliegue. Los técnicos de campo también deben abordar cargas térmicas más elevadas, y el despliegue de Samsung del 64T64R con O2 Telefónica mostró que la optimización previa al despliegue extiende los cronogramas del proyecto en comparación con los paneles tradicionales. Dicha complejidad operativa limita la velocidad de escala en mercados con mano de obra altamente calificada limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: mmWave Gana Impulso a Pesar del Dominio de Sub-6

La tecnología 5G NR Sub-6 GHz representó el 57,30% de los ingresos en 2025 porque sus características de propagación admiten cobertura de área amplia y penetración en interiores, lo que la convierte en la opción predeterminada para los primeros lanzamientos de 5G. El segmento se benefició de las asignaciones armonizadas de banda media en varias regiones, lo que simplificó los ecosistemas de dispositivos y redujo los costos de radio. En contraste, 5G NR mmWave ocupa hoy solo casos de uso premium, pero su CAGR del 39,05% indica una adopción acelerada en acceso inalámbrico fijo y puntos de acceso en estadios. Se proyecta que el tamaño del mercado de Massive MIMO para mmWave se amplíe significativamente a medida que los operadores repliquen el éxito del enlace rural de 14 km en Australia, demostrando la economía de alta frecuencia para la banda ancha no urbana.

La capa Sub-6 sigue siendo esencial para el anclaje del plano de control, lo que brinda a los operadores una estrategia de espectro equilibrada que combina cobertura y capacidad. Los ensayos de AirFiber de Reliance Jio muestran que el acceso inalámbrico fijo mmWave reduce los tiempos de despliegue de última milla en comparación con la fibra. El panorama de licencias de 5G privado de Japón todavía favorece Sub-6, pero los primeros proyectos mmWave en almacenes sugieren una próxima diversificación. Una vez que los costos de los dispositivos bajen y las mejoras de propagación maduren bajo 5G-Advanced, la participación de mmWave debería aumentar, contribuyendo con una porción creciente de los ingresos del mercado de Massive MIMO hasta 2031.

Por Tipo de Antena: Las Configuraciones Avanzadas Impulsan la Innovación

Los paneles 64T64R mantuvieron una participación de volumen del 38,25% en 2025 al equilibrar un alto rendimiento en el borde de la celda con un peso y consumo de energía manejables. Los operadores prefieren este formato al actualizar sitios macro en metrópolis densas porque la instalación requiere un refuerzo estructural mínimo. La clase 128T128R y superior registrará una CAGR del 40,15% a medida que los proveedores mejoren la eficiencia del disipador de calor y las herramientas de inteligencia artificial mitiguen la sobrecarga de calibración de haces. La investigación en el Instituto de Tecnología de Georgia demuestra arquitecturas de receptor que admiten recuentos de elementos sustanciales en bandas de 27-41 GHz, lo que señala la viabilidad práctica de matrices de escala extremadamente grande.

A medida que las aplicaciones migran hacia la realidad extendida y la robótica industrial, la demanda de rendimiento consistente de múltiples gigabits aumenta, lo que lleva a los operadores a probar prototipos de 256 elementos. Se proyecta que el tamaño del mercado de Massive MIMO para sistemas 128T128R alcance USD 14,88 mil millones para 2031, equivalente al 35,80% de las ventas totales. El concepto Giga-MIMO de 4.096 elementos de Qualcomm subraya el potencial de ganancias de capacidad en función escalonada, aunque la adopción comercial es probable después de 2028 cuando mejore la eficiencia del amplificador de potencia. A corto plazo, las matrices 32T32R aún sirven a despliegues rurales y sensibles al costo donde la carga de la torre impide paneles más pesados, preservando una estructura de mercado de múltiples niveles.

Por Tipo de Despliegue: Open RAN Interrumpe los Modelos Tradicionales

La C-RAN centralizada absorbió el 45,20% de los despliegues de 2025 porque la agrupación de recursos de banda base reduce el gasto de capital y simplifica el control de versiones en los clústeres. Los operadores con retroenlace de fibra densa encuentran que los sitios centralizados virtualizados son fáciles de escalar, especialmente al automatizar la gestión de segmentos. Sin embargo, el segmento Open RAN registrará una CAGR del 37,65% hasta 2031 a medida que los responsables de políticas y los operadores de nivel 1 promuevan la resiliencia del suministro de múltiples proveedores. El programa de 800 bases del ejército de los Estados Unidos por sí solo crea un gran mercado de Massive MIMO direccionable para radios certificadas con especificaciones O-RAN.

La colaboración de Dell y Ericsson en Cloud RAN ilustra la convergencia: los proveedores establecidos ahora incorporan la desagregación mientras mantienen la paridad de rendimiento con las alternativas integradas. Samsung anticipa 53.000 sitios vRAN comerciales para 2025, lo que demuestra que las radios virtualizadas pueden satisfacer los criterios de confiabilidad del tráfico en vivo. Los modelos centralizados y distribuidos coexisten así; las aplicaciones críticas en cuanto a latencia, como la cirugía remota, pueden favorecer el procesamiento alojado en el borde, mientras que los despliegues rurales centrados en el costo adoptan el cómputo agrupado para economías de escala. La división de ingresos del mercado de Massive MIMO evolucionará, por lo tanto, hacia una participación de aproximadamente un tercio para Open RAN para 2031.

Por Arquitectura: El Dominio de TDD Refleja las Realidades del Espectro

Los sistemas TDD representaron el 49,40% de las ventas en 2025 y tienen un pronóstico de CAGR del 37,60%, una trayectoria impulsada por las asignaciones globales de banda media en los rangos de 2,5 GHz, 3,5 GHz y 4,9 GHz. La reciprocidad entre el enlace ascendente y el descendente reduce la sobrecarga de sondeo, lo que permite una formación de haces precisa sin canales de retroalimentación dedicados. El Massive MIMO FDD, sin embargo, conserva un nicho donde la cobertura de banda baja llena los vacíos en interiores o donde los reguladores no han reasignado el espectro pareado. La cartera FDD 32T32R de Huawei muestra una innovación sostenida de proveedores para los operadores bloqueados en asignaciones heredadas.

Las opciones de duplexación híbrida emergen bajo 5G-Advanced, que agrega la banda media TDD con la banda baja FDD para aumentar las tasas en el borde de la celda. Dicha flexibilidad ayuda a los operadores a maximizar la utilización del espectro en diversas carteras, ampliando la participación del mercado de Massive MIMO direccionable para radios de modo dual. A medida que las subastas liberen frecuencias de banda media superior adicionales, la ventaja de costo de TDD persistirá, aunque la adopción de FDD seguirá donde las obligaciones de cobertura dominen las agendas nacionales de banda ancha.

Por Aplicación de Usuario Final: La Adopción Empresarial se Acelera

Los operadores de redes móviles representaron el 73,10% de los ingresos del mercado en 2025; las redes macro públicas siguen siendo el canal principal para los envíos de Massive MIMO. Sin embargo, la demanda empresarial y de redes privadas está aumentando a una CAGR del 37,20% a medida que las fábricas, los puertos y los centros logísticos buscan conectividad inalámbrica determinista. La planta de Cummins en los Estados Unidos ahora está cubierta por una red de host neutral de Verizon que aprovecha radios 64T64R para admitir tanto segmentos LTE corporativos como de 5G privado.

El objetivo de China de 10.000 fábricas inteligentes para 2027 ilustra el potencial de escala, mientras que las industrias de procesos intensivos en energía de Europa valoran la formación de haces por su mayor confiabilidad en entornos de alta interferencia electromagnética. Las agencias de seguridad pública también migran la voz de misión crítica a la banda ancha, lo que requiere cobertura de Massive MIMO de múltiples capas. Se espera que el tamaño del mercado de Massive MIMO vinculado a aplicaciones empresariales supere los USD 6,95 mil millones para 2031, ayudado por modelos simplificados de equipo como servicio que reducen los costos de entrada. Los proveedores ahora agrupan plataformas de orquestación de inteligencia artificial para automatizar la aplicación de la calidad de servicio, un requisito previo para la adopción de la Industria 4.0.

Análisis Geográfico

América del Norte generó el 39,50% de los ingresos globales en 2025 gracias a los agresivos despliegues de banda C, la adopción de acceso inalámbrico fijo empresarial y las políticas favorables hacia Open RAN. Verizon planea desembolsos de capital de USD 17.500-18.500 millones en 2025, una parte considerable destinada a actualizaciones de sectores 64T64R que mantienen el rendimiento por suscriptor competitivo. TELUS de Canadá se está asociando con Samsung para desplegar la primera RAN virtualizada a nivel nacional, lo que subraya el apetito regional por las radios definidas por software. Las reformas de la Comisión Federal de Comunicaciones en torno al retroenlace de 70/80/90 GHz y el uso compartido de 37 GHz amplían aún más los casos de negocio de mmWave para la banda ancha rural.

Asia Pacífico es el territorio de más rápido crecimiento, con un pronóstico de CAGR del 36,95% hasta 2031, ya que China supera los 4,4 millones de sitios 5G en marzo de 2025 y se compromete a 4,5 millones de estaciones base adicionales dentro del año. India alcanzó cobertura 5G a nivel nacional a finales de 2024, con Reliance Jio responsable del 85% de las celdas activas, creando un importante canal de adquisición para radios 32T32R y 64T64R. Programas gubernamentales como Bharat 6G enfatizan la investigación y el desarrollo autóctonos, lo que podría remodelar las participaciones de los proveedores regionales. La cobertura 5G-Advanced de China Unicom en 300 ciudades para finales de 2025 eleva aún más los volúmenes de pedidos de antenas, proporcionando economías de escala que ejercen presión a la baja sobre los precios a nivel mundial.

Europa muestra una expansión moderada a medida que los operadores equilibran la eficiencia de capital y el escrutinio regulatorio sobre la diversificación de proveedores. Samsung y O2 Telefónica activaron el primer sitio vRAN comercial de Alemania con radios 64T64R en 2024, lo que señala la disposición del mercado a probar pilas desagregadas. Ericsson y MasOrange demostraron una red programable abierta en España, centrándose en la automatización y la optimización energética en lugar de la capacidad bruta. Las subastas de espectro en Francia e Italia favorecieron bloques contiguos de 3,4-3,8 GHz, reforzando el dominio de TDD. El mercado europeo de Massive MIMO, por lo tanto, enfatiza el rendimiento por vatio y la resiliencia de la cadena de suministro, apoyando un crecimiento gradual pero firme.

Panorama regulatorio

Las implementaciones de Massive MIMO están determinadas principalmente por los marcos nacionales de espectro y las especificaciones técnicas internacionales que establecen las condiciones de coexistencia y los requisitos de validación de rendimiento para radios multiantena. En Estados Unidos, las acciones de la FCC sobre la banda de 6 GHz ampliaron el papel de la coordinación automatizada de frecuencias (AFC) a principios de 2026, incluido un Tercer Aviso Adicional de Propuesta de Reglamentación (febrero de 2026) sobre cómo los sistemas AFC pueden incorporar supuestos de pérdida de penetración en edificios para dispositivos compuestos de interior y de potencia estándar, lo que afecta a la manera en que se diseñan las implementaciones de radio densas en torno a los requisitos de protección de los titulares.

En el lado del cumplimiento, los requisitos de pruebas de conformidad para la formación de haces (beamforming) y los sistemas de antenas activas se están reforzando mediante especificaciones 5G actualizadas alineadas con el trabajo de 3GPP Release 18 (5G-Advanced). ETSI publicó varias actualizaciones en 2026 relevantes para la verificación de Massive MIMO, incluida la TS 137 145-1 V18.8.0 (febrero de 2026) para las pruebas de conformidad conducidas de estaciones base con sistemas de antenas activas y la TS 138 141-2 V18.13.0 (abril de 2026) para las pruebas de conformidad radiada de estaciones base 5G NR, que incluye construcciones relacionadas con MIMO como las consideraciones de correlación de canales; estas actualizaciones aumentan la importancia de la preparación de pruebas OTA y radiadas para los proveedores que envían matrices de alto orden.

Análisis de la cadena de valor

La cadena de valor de Massive MIMO abarca materiales de RF y semiconductores (incluidos amplificadores de potencia de GaN, transceptores, circuitos integrados de formación de haces y filtros), plataformas de radio y banda base, integración de sistemas de antenas activas, y la entrega orientada al operador que incluye ingeniería de sitio, calibración y pruebas de aceptación. Los OEM de primer nivel como Ericsson, Nokia y Huawei combinan diseños de radio y software propios con componentes comerciales críticos suministrados por especialistas analógicos y de RF como Analog Devices, MaxLinear y Skyworks, respaldando arquitecturas de unidades de radio Open RAN y factores de forma especializados.

La resiliencia de la fabricación y la logística es un factor determinante clave porque las radios incorporan electrónica compleja de múltiples fuentes y subsistemas térmicos; por ejemplo, Ericsson opera una fábrica inteligente 5G en Lewisville, Texas, que produce radios Massive MIMO utilizando aproximadamente 2.000 componentes únicos. Las restricciones de componentes de finales de 2025 y los plazos de entrega más largos para la electrónica fundamental han elevado el papel de la acumulación de reservas (buffering), la diversificación de listas de proveedores aprobados y los programas de inventario gestionado por el proveedor, mientras que las interrupciones de envío y los reencaminamientos que añaden semanas a las entregas de entrada pueden derivar en retrasos en las entregas de RAN y en puestas en marcha escalonadas de sitios, particularmente para los programas de modernización de macroceldas de gran volumen.

Panorama Competitivo

Los proveedores de infraestructura establecidos enfrentan una competencia creciente a medida que el mercado de Massive MIMO adopta interfaces abiertas, optimización nativa de inteligencia artificial y casos de uso empresariales especializados. Samsung se convirtió en el líder mundial de envíos de RAN virtualizada en 2024, con el objetivo de 53.000 sitios activos para finales de 2025, e integra algoritmos de formación de haces nativos en la nube que reducen el consumo de energía en un 16% en promedio. Ericsson registró una caída de ventas anuales del 5%, pero mantuvo un sólido flujo de ingresos por software de sus servicios de RAN Inteligente, sustentando los márgenes recurrentes. Huawei registró un crecimiento de ingresos del 22% hasta CNY 860 mil millones en 2024, impulsado por dispositivos de consumo pero manteniendo la inversión en matrices de escala ultragrande.

Las solicitudes de patentes ilustran las prioridades competitivas. Las divulgaciones recientes de Qualcomm sobre la mitigación de la latencia en realidad extendida y la confiabilidad del enlace subrayan la búsqueda de diferenciación específica por aplicación. ZTE reportó ingresos de CNY 121,30 mil millones en 2024 y destacó la integración de inteligencia artificial en toda su cartera 5G-Advanced, apuntando a la optimización autónoma del borde de la celda. Los especialistas más pequeños apuntan a nichos de espacio en blanco; Mavenir agrupa radios en contenedores con núcleos de redes privadas, mientras que Airspan ofrece matrices de banda CBRS para empresas en los Estados Unidos.

Las victorias en licitaciones de Open RAN están desplazando el poder hacia los integradores con habilidades en certificación de múltiples niveles. La hoja de ruta de múltiples proveedores de AT&T, el Centro de Innovación AI-RAN de T-Mobile con NVIDIA y los proyectos piloto desagregados de Vodafone en Europa intensifican la presión sobre los titulares de pila única. El riesgo de la cadena de suministro en torno a los amplificadores de nitruro de galio podría reordenar las alianzas de proveedores; los operadores occidentales pueden diversificarse hacia fabricantes de chips japoneses o estadounidenses para cubrir la exposición geopolítica. En general, la rivalidad gira en torno a la inteligencia de software, la eficiencia energética y la apertura del ecosistema más que en el precio del hardware por sí solo.

Líderes de la Industria de Massive MIMO

Samsung Electronics Co. Ltd

Huawei Technologies Co. Ltd

Nokia Corporation

ZTE Corporation

Ericsson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un importante espacio de oportunidad en torno al Massive MIMO en banda baja (inferior a 1 GHz), donde los operadores utilizan formación de haces FDD avanzada para mejorar la cobertura en interiores y extender la eficiencia espectral en activos de espectro heredados, junto con el consolidado ciclo de actualización de macroceldas TDD en banda media. Esto se ve respaldado por implementaciones comerciales destacadas en 2026, incluidas MTN Nigeria y Huawei activando un sitio comercial Massive MIMO inferior a 1 GHz (reportado con un aumento del 104% en el tráfico LTE de banda baja y una mejora del 28% en las tasas de descarga percibidas por el usuario) y rain South Africa ejecutando un despliegue de 5G Massive MIMO inferior a 1 GHz en varios miles de sitios. Estos programas amplían los casos de uso abordables más allá de la capacidad densa de banda media urbana y vinculan a Massive MIMO con estrategias de modernización orientadas a la cobertura y de reasignación de espectro (refarming).

Una segunda oportunidad es la expansión de Massive MIMO interoperable en las cadenas de suministro de Open RAN y RAN virtualizada, donde los operadores adquieren radios que cumplen con las expectativas de interfaz abierta y conformidad, manteniendo al mismo tiempo el rendimiento de formación de haces y la eficiencia energética. Rakuten Mobile en Japón comenzó a implementar 3.000 radios Massive MIMO O-RAN 32T32R utilizando unidades Fujitsu 1Finity y plataformas Qualcomm QRU100 en febrero de 2026 para aumentar la capacidad en zonas de alto tráfico, lo que ilustra una vía de demanda para silicio comercial y ecosistemas de radio multiproveedor. Paralelamente, las normas y especificaciones de prueba que avanzan en 2026 (actualizaciones de ETSI para la conformidad radiada y OTA de NR) refuerzan una hoja de ruta de implementación en la que los proveedores capaces de superar la validación OTA a escala e integrar funciones de optimización de enlace ascendente/descendente orientadas a la IA pueden competir en las actualizaciones de macroceldas de operadores y en construcciones empresariales o de redes privadas.

Desarrollos recientes del sector

- Julio de 2026: rain South Africa y Huawei anunciaron una implementación de 5G Massive MIMO inferior a 1 GHz en varios miles de sitios. El despliegue extiende Massive MIMO más allá de las capas de capacidad en banda media hacia casos de uso de cobertura en banda baja y penetración en interiores, ampliando la huella abordable para los sistemas de antenas activas en redes de macroceldas.

- Junio de 2026: Samsung y MediaTek reportaron una demostración de enlace ascendente de 3Tx y 5 capas utilizando radios Massive MIMO de Samsung y RAN virtualizada, alcanzando un rendimiento total de enlace ascendente de 670 Mbps. Este hito destaca el avance hacia un rendimiento centrado en el enlace ascendente para la IA móvil y el contenido generado por el usuario, reforzando la demanda de arquitecturas de radio multiantena avanzadas y de pilas RAN definidas por software.

- Marzo de 2025: Ericsson, NBN Co y Qualcomm demostraron una extensión del alcance de 5G mmWave hasta 14 km con rendimiento multigigabit para acceso inalámbrico fijo rural en Australia. El resultado refuerza el caso de negocio de Massive MIMO mmWave fuera de los puntos de acceso densos, al respaldar implementaciones de FWA de mayor alcance que pueden posponer la construcción de fibra mientras mejoran la disponibilidad de banda ancha.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por unidades de radio de estación base Massive MIMO utilizadas en redes celulares, donde la radio admite más de 16 trayectos de transceptor activos y se vende con el software de control integrado necesario para su funcionamiento.

Exclusiones de alcance: excluimos las radios MIMO más pequeñas de clase 8T8R, los puntos de acceso Wi-Fi, los kits de actualización de antenas pasivas y los servicios gestionados continuos vinculados a la implementación y las operaciones.

Descripción general de la segmentación

- Por Tecnología

- LTE (4G)

- 5G NR Sub-6 GHz

- 5G NR mmWave

- Por Tipo de Antena

- 16T16R

- 32T32R

- 64T64R

- 128T128R y Superior

- Por Tipo de Despliegue

- Centralizado (C-RAN)

- RAN Distribuida

- Open RAN

- Por Arquitectura

- Duplexación por División de Tiempo (TDD)

- Duplexación por División de Frecuencia (FDD)

- Duplexación Híbrida

- Por Aplicación de Usuario Final

- Operadores de Redes Móviles

- Empresas y Redes Privadas

- Seguridad Pública y Defensa

- Acceso Inalámbrico Fijo (FWA)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado y construir el primer conjunto de señales de demanda que se pueden verificar año tras año. Nos basamos en referencias públicas de telecomunicaciones y espectro, como publicaciones de la UIT, especificaciones de 3GPP, publicaciones de reguladores nacionales de telecomunicaciones y actualizaciones de cobertura e implementación de operadores, que ayudan a aclarar qué se considera Massive MIMO en redes en funcionamiento.

Para anclar el modelo en actividad observable, también revisamos informes anuales y presentaciones para inversores de operadores, comentarios sobre envíos de equipos de red en prensa de reputación, y paneles de asociaciones sectoriales sobre la adopción de 5G. Se utilizaron suscripciones de pago selectas únicamente para datos financieros de empresas e inteligencia de noticias, además de bases de datos de patentes para rastrear áreas de enfoque tecnológico que a menudo preceden a los lanzamientos de productos. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración durante el trabajo.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con personas cercanas a la planificación y adquisición de redes de acceso radioeléctrico, así como con equipos involucrados en el diseño de hardware, la distribución de canales y la integración. Debido a que la demanda de Massive MIMO varía según la banda de espectro, el tipo de sitio y la etapa de implementación, las entradas se validaron en Asia-Pacífico, EMEA y las Américas para evitar que nuestra combinación de unidades y supuestos de precios se sesgaran hacia una sola geografía.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 14% | Asia-Pacífico: 44% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 36% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 50% | Américas: 22% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye principalmente mediante una reconstrucción descendente (top-down) del conjunto de demanda que parte de señales de implementación a nivel de macrocelda y de operador, y luego convierte esas señales en requisitos de radio abordables por año. En la práctica, mapeamos la expansión de macroceldas 5G, la dirección de la banda de espectro (sub-6 GHz frente a mmWave) y la proporción esperada de sitios que necesitan radios de alta capacidad en un recuento de oportunidades de unidades Massive MIMO.

El modelo se contrasta luego con aproximaciones ascendentes (bottom-up) selectivas, donde los precios de venta promedio muestreados se multiplican por envíos de unidades plausibles, seguido de verificaciones de canal sobre los cambios de mezcla por configuración de antena. Las entradas más relevantes incluyen los umbrales de trayectos de transceptor activos utilizados en la adquisición, la mezcla típica de configuración de antenas (por ejemplo, 32T32R, 64T64R y superiores), la intensidad de capex de los operadores, los indicadores de crecimiento del tráfico urbano y el calendario de las obligaciones de cobertura vinculadas a las adjudicaciones de espectro. Para la previsión, se utiliza un análisis de escenarios con un caso base, un caso conservador y un caso de implementación acelerada, y la elección entre casos se guía por lo que esperan los encuestados primarios en cuanto al ritmo de implementación y la progresión de precios. Cuando aparecen brechas en la visibilidad de unidades por región, las proporciones se infieren a partir de mercados de implementación similares y luego se ajustan mediante verificaciones de consistencia frente a las tendencias de crecimiento de sitios de macrocelda y de gasto en equipos.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas para que los totales finales se alineen con las señales del mundo real. Los resultados del modelo se comparan con indicadores independientes, como la dirección del capex de RAN de los operadores, los objetivos de implementación declarados y los cambios en el uso del espectro, y luego se revisan los valores atípicos de varianza antes de la aprobación final.

Si un número se mueve más allá de un rango razonable, revisamos los supuestos y volvemos a contactar a los entrevistados relevantes para confirmar si el cambio es real o un error de entrada. Los informes se actualizan en un ciclo anual, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios en la política de espectro, pausas de implementación importantes o cambios súbitos de precios. Antes de la entrega, se completa una pasada más para que los clientes reciban la visión más reciente actualizada en lugar de una instantánea anterior.

El tamaño del mercado de Massive Multiple Input Multiple Output (MIMO) de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para Massive MIMO no siempre coinciden porque las empresas a menudo cuentan elementos diferentes y no siempre coinciden en qué año se trata como la estimación actual. Las diferencias suelen provenir de lo que se incluye con el hardware de radio, cómo se separan las configuraciones más pequeñas frente a las masivas, y si se incluyen servicios e infraestructura de red más amplia.

Otro factor determinante es cómo se gestionan los cambios de precios y de mezcla a medida que las redes pasan de la cobertura 5G inicial a las actualizaciones de capacidad, ya que la proporción de unidades de radios con más trayectos puede aumentar rápidamente en áreas densas. Algunas estimaciones también amplían la definición para incluir software, servicios o incluso casos de uso no celulares, lo que puede elevar los totales sin un vínculo claro con los envíos de radios de estación base. En estos casos, los supuestos de proyección hacia adelante pueden no volver a verificarse frente al capex de los operadores y el calendario de implementación de espectro.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,89 mil millones de USD (2026) | |

| Consultora global A | 6,12 mil millones de USD (2025) | Utiliza una narrativa tecnológica más amplia que puede combinar Massive MIMO en múltiples estándares inalámbricos y marcos temporales, y la alineación del año difiere, lo que dificulta la comparación equivalente cuando la mezcla y los precios están cambiando. |

| Editorial del sector B | 7,98 mil millones de USD (2025) | A menudo amplía el alcance para incluir servicios y líneas de software adyacentes, y puede no separar de manera consistente los productos con menos de 16 transceptores de las configuraciones masivas, lo que puede alterar la base de ingresos contabilizada. |

La diferencia se explica principalmente por si la estimación se mantiene vinculada a radios de estación base recién fabricadas por encima del umbral de 16 trayectos y si los servicios adicionales se excluyen, que es la elección de alcance aplicada por Mordor Intelligence. Cuando las entradas se anclan al ritmo de implementación, la dirección del espectro y los cambios realistas de precios y mezcla, el número de mercado resultante se vuelve más fácil de rastrear, repetir y actualizar a medida que llegan nuevas señales.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la rápida expansión del mercado de Massive MIMO?

El aumento del tráfico de datos móviles, la búsqueda de eficiencia espectral por parte de los operadores y la transición global hacia redes 5G independientes son los principales catalizadores, impulsando el mercado hacia una CAGR del 36,12% hasta 2031.

¿Qué tamaño tendrá el mercado de Massive MIMO para 2031?

Se proyecta que el tamaño del mercado de Massive MIMO alcance USD 41,55 mil millones para 2031, frente a USD 8,89 mil millones en 2026.

¿Qué segmento tecnológico está creciendo más rápido dentro del mercado de Massive MIMO?

Las radios 5G NR mmWave son las de más rápido crecimiento, con un pronóstico de expansión a una CAGR del 39,05% a medida que los operadores las adoptan para el acceso inalámbrico fijo y los puntos de acceso de alta capacidad.

¿Por qué Asia Pacífico es la región de más rápido crecimiento para Massive MIMO?

Los masivos despliegues nacionales de 5G en China e India, el financiamiento gubernamental y los primeros movimientos hacia 5G-Advanced otorgan a Asia Pacífico una perspectiva de CAGR del 36,95%.

¿Cómo influye Open RAN en la competencia entre proveedores en el mercado de Massive MIMO?

La desagregación de Open RAN reduce las barreras de entrada, permitiendo a los proveedores de radio especializados competir con los titulares e impulsando la adquisición de múltiples proveedores, lo que acelera la innovación y la competencia de precios.

¿Cuáles son los principales desafíos que restringen la adopción de Massive MIMO?

Los altos costos del front-end de radiofrecuencia vinculados a la dependencia del nitruro de galio y la complejidad del despliegue a nivel de sitio, incluida la calibración y el mantenimiento, moderan actualmente la adopción en regiones sensibles al costo.

Última actualización de la página el: