Tamaño y Cuota del Mercado de Seguros de Salud y Médicos de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

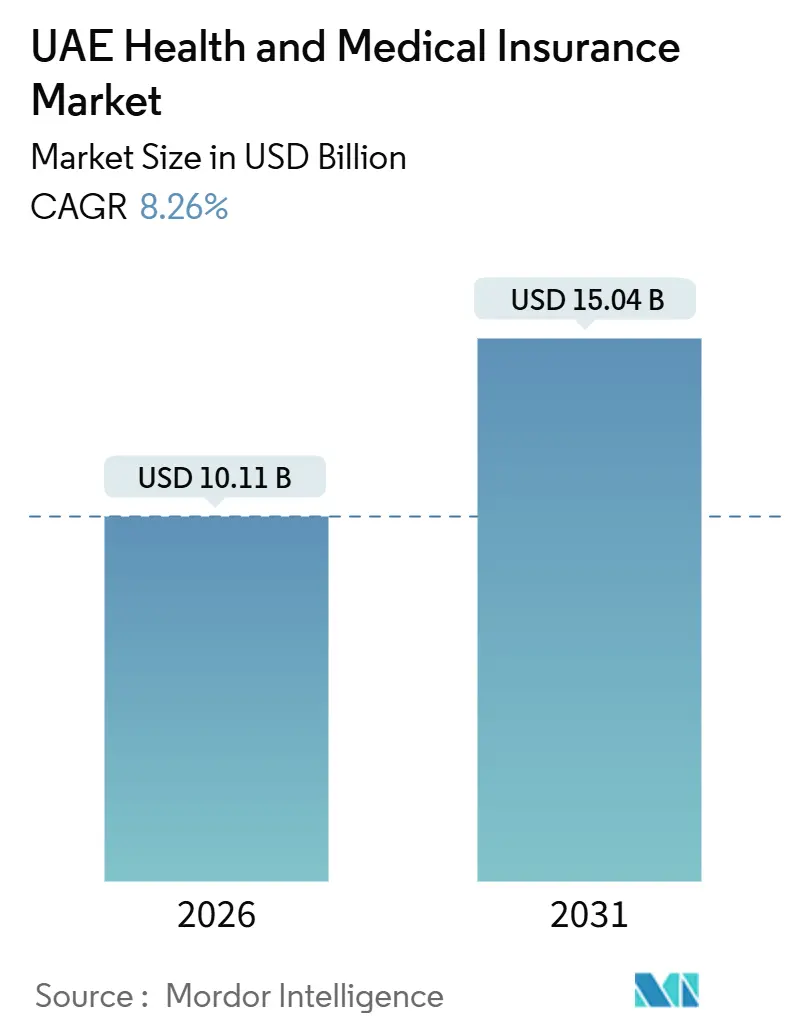

| Tamaño del Mercado (2026) | 10.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.26% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Salud y Médicos de los EAU por Mordor Intelligence

El tamaño del mercado de seguros de salud y médicos de los EAU es de 10,11 mil millones de USD en 2026 y se prevé que alcance los 15,04 mil millones de USD en 2031, registrando una CAGR del 8,26% durante el período de previsión. Las fuerzas macroeconómicas que sustentan el crecimiento incluyen la demografía dominada por expatriados de los EAU, donde 10,04 millones de los 11,35 millones de residentes (88,5%) son nacionales extranjeros a mediados de 2025, lo que genera una demanda persistente de planes grupales financiados por los empleadores[1]Equipo de Investigación de GMI, "ESTADÍSTICAS DE POBLACIÓN DE LOS EMIRATOS ÁRABES UNIDOS (EAU) 2025," Equipo de Investigación de GMI, www.globalmediainsight.com. El sistema vincula el cumplimiento del seguro de salud con los procedimientos de residencia, lo que aumenta la adherencia a la cobertura para empleados y dependientes bajo las normas específicas de cada emirato y los requisitos de tramitación de visados. Los sistemas digitales están mejorando la liquidez de los datos y la coordinación de la atención, liderados por el intercambio de información sanitaria Malaffi de Abu Dabi, que conecta todos los hospitales y una amplia red de clínicas y médicos, lo que permite a los pagadores fortalecer la adjudicación y la gestión de la utilización.

Conclusiones Clave del Informe

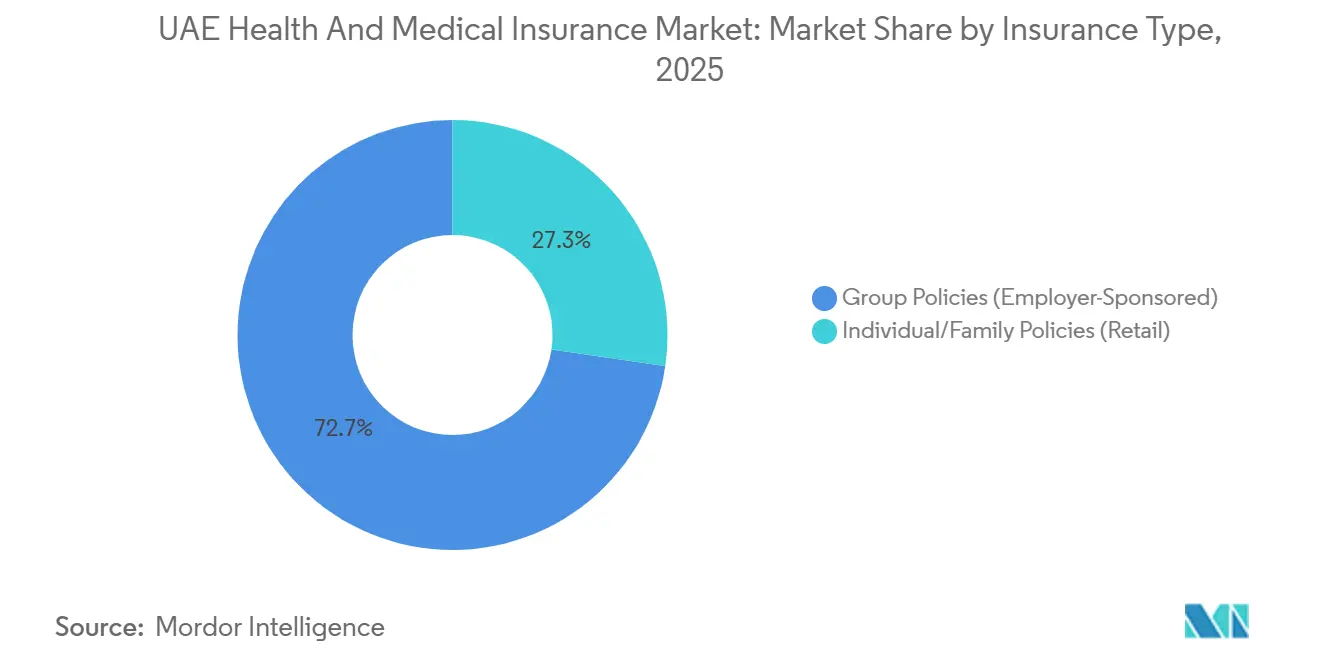

- Por tipo de seguro, las pólizas grupales lideraron el Mercado de Seguros de Salud y Médicos de los EAU con una cuota de mercado del 72,69% en 2025, mientras que se proyecta que la cobertura individual y familiar se expanda a una CAGR del 10,22% hasta 2031.

- Por proveedor de servicios, las aseguradoras privadas dominaron el Mercado de Seguros de Salud y Médicos de los EAU con una cuota del 92,64% en 2025, y se prevé que el segmento crezca a una CAGR del 9,45% hasta 2031.

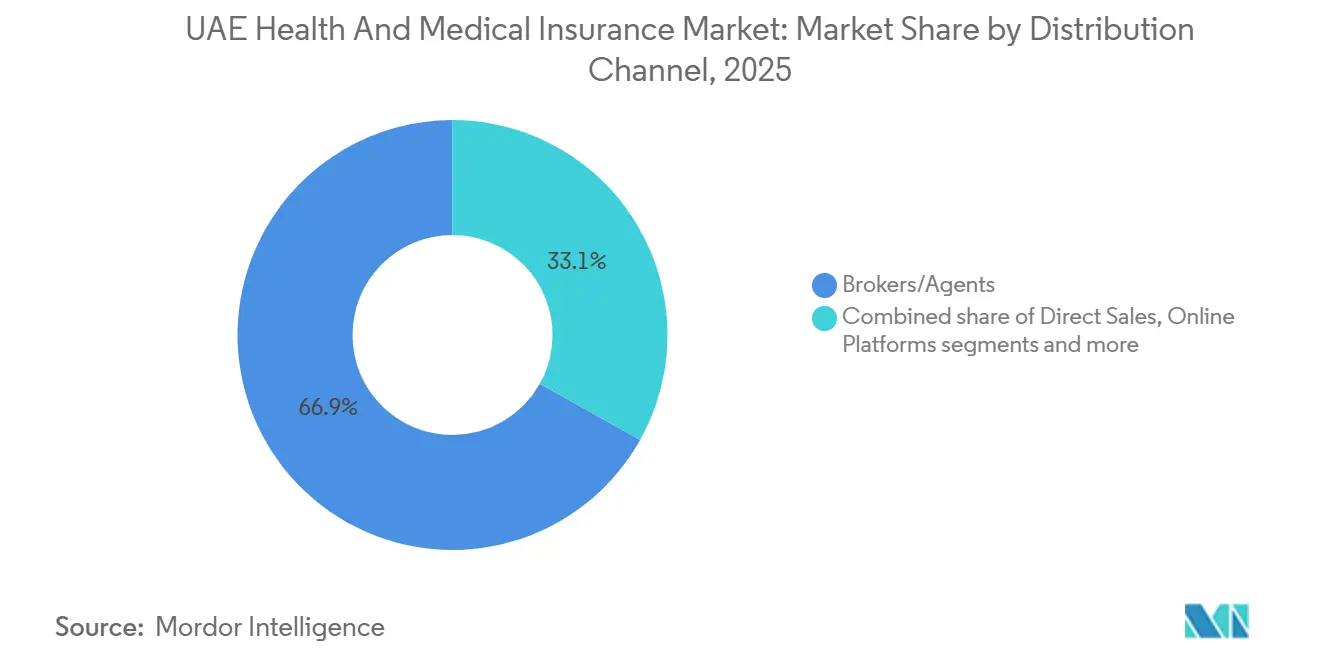

- Por canal de distribución, los corredores y agentes mantuvieron una cuota del 66,89% del Mercado de Seguros de Salud y Médicos de los EAU en 2025, mientras que se espera que las plataformas en línea registren el mayor crecimiento con una CAGR del 13,87% hasta 2031.

- Por mandato de cobertura, las pólizas obligatorias representaron el 86,22% del Mercado de Seguros de Salud y Médicos de los EAU en 2025, mientras que se proyecta que los planes voluntarios registren una CAGR del 11,82% hasta 2031.

- Por geografía, Dubái representó el 58,75% del Mercado de Seguros de Salud y Médicos de los EAU en 2025, mientras que se proyecta que los Emiratos del Norte se expandan a una CAGR del 9,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Salud y Médicos de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplicación Obligatoria de Cobertura de Salud en Todos los Emiratos | +2.8% | Nacional, con ganancias tempranas en Sharjah, Ajman, Ras Al Khaimah, Fujairah y Umm Al Quwain | Corto plazo (≤ 2 años) |

| Crecimiento de la Población Expatriada y Planes Patrocinados por Empleadores | +1.9% | Nacional, concentrado en Dubái y Abu Dabi, con desbordamiento hacia los Emiratos del Norte | Mediano plazo (2-4 años) |

| Integración del Ecosistema de Salud Digital que Impulsa la Innovación de Productos | +1.4% | Nacional, liderado por las plataformas de Abu Dabi | Mediano plazo (2-4 años) |

| Inflación Médica que Supera el PIB y Eleva los Volúmenes de Primas | +2.1% | Nacional, aguda en los grandes mercados de proveedores privados | Largo plazo (≥ 4 años) |

| Auge Post-COVID-19 de Productos de Salud Takaful Conformes con la Sharia | +0.8% | Nacional, más fuerte en Abu Dabi, Dubái y Sharjah | Mediano plazo (2-4 años) |

| Cambio hacia Coberturas Adicionales de Bienestar Preventivo y Gestión de Enfermedades Crónicas | +0.6% | Nacional, liderado por Dubái y Abu Dabi, en expansión hacia los Emiratos del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aplicación Obligatoria de Cobertura de Salud en Todos los Emiratos

El mandato nacional, vigente desde el 1 de enero de 2025, exige que los empleadores financien el seguro de salud para el personal del sector privado y los trabajadores domésticos, y establece un paquete básico a AED 320 (87,11 USD) por año sin período de espera para enfermedades crónicas, lo que elimina las barreras de entrada y traslada a grandes grupos a la condición de asegurados bajo un único marco de cumplimiento[2]Ministerio de Recursos Humanos y Emiratización, "El Plan Básico de Seguro de Salud," MOHRE, mohre.gov.ae. Dado que los procedimientos de residencia requieren prueba de cobertura válida en el momento de la emisión y renovación, la política fortalece la adherencia y eleva el nivel base de vidas aseguradas en los segmentos de la fuerza laboral vinculados al visado. La combinación de un plan básico de bajo costo y la aplicación a través de los procesos de inmigración ha creado una vía predecible de incorporación de empleadores que apoya la estabilidad de las primas y la inclusión sistemática de cobertura en todos los emiratos. Los pagadores pueden ahora calibrar la estrategia de distribución y red a escala nacional, alineando al mismo tiempo los modelos de suscripción con las características estandarizadas del plan y los copagos definidos por las autoridades públicas. A medida que aumenta la utilización de reclamaciones bajo un acceso más amplio, los participantes del mercado monitorean la experiencia de siniestros y aprovechan los datos oficiales de reclamaciones para refinar los precios y el diseño de beneficios durante el horizonte de previsión.

Crecimiento de la Población Expatriada y Planes Patrocinados por Empleadores

Las obligaciones de los empleadores de proporcionar cobertura están directamente vinculadas a los permisos de trabajo y las normas de residencia en los emiratos clave, lo que favorece estructuralmente los planes grupales y mantiene la cobertura de los empleados en el centro de los volúmenes de suscripción en el mercado de seguros de salud y médicos de los EAU. En Abu Dabi, el marco del plan básico oficial es administrado por Daman y se alinea con políticas que se extienden a los miembros de la familia bajo criterios de elegibilidad específicos, lo que eleva los valores por póliza en comparación con los planes de empleado único. Las vías de cumplimiento formal para los beneficios de empleados y dependientes sostienen el grupo comercial y apoyan la continuidad en las renovaciones a medida que las aseguradoras desarrollan programas de retención en torno a los grupos de empleadores. Las sólidas condiciones macroeconómicas refuerzan la resiliencia del mercado laboral y la actividad corporativa, lo que apoya las membresías pagadas y la escala de suscripción en el período actual. A medida que la cobertura se expande en los Emiratos del Norte bajo el mandato nacional, los planes patrocinados por empleadores están posicionados para seguir siendo la fuente dominante de agrupación de riesgos y flujos de primas en el mercado de seguros de salud y médicos de los EAU.

Integración del Ecosistema de Salud Digital que Impulsa la Innovación de Productos

El intercambio de información sanitaria Malaffi de Abu Dabi, operativo desde su lanzamiento en 2018, conecta hospitales y clínicas —1.539 instalaciones que atienden a 39.600 médicos— y almacena registros del 98% de los episodios de pacientes, facilitando el acceso de los pagadores a datos longitudinales para la estratificación del riesgo[3]Fourrage, Ludo, "La Guía Completa para el Uso de la IA en el Sector Sanitario en los Emiratos Árabes Unidos en 2025," Fourrage, Ludo, www.nucamp.co. La digitalización de las reclamaciones y la información sanitaria electrónica está mejorando los ciclos de validación y reduciendo el retrabajo manual, lo que apoya una liquidación más rápida y una mejor aplicación de los contratos con proveedores a escala. Las aseguradoras líderes están potenciando estos sistemas mediante el despliegue de análisis avanzados para la fijación de precios y la detección de anomalías, ilustrado por las iniciativas Eagle Eye de GIG Gulf que integran la inteligencia artificial generativa en la toma de decisiones central. La identidad digital y los servicios basados en aplicaciones se están convirtiendo en estándar en las experiencias de producto, con aseguradoras en los EAU que integran teleconsultas y verificación simplificada para facilitar la incorporación y mejorar los recorridos de los pacientes. Con las continuas inversiones en plataformas y la interoperabilidad de datos público-privada, la distribución y la gestión de reclamaciones de primera línea digital están destinadas a capturar una cuota creciente de nuevas emisiones y renovaciones.

Inflación Médica que Supera el PIB y Eleva los Volúmenes de Primas

Se prevé que las tendencias brutas de costos médicos en los EAU escalen un 11,3% en 2026, impulsadas por la proliferación de tratamientos de alto costo para el cáncer y las enfermedades cardiovasculares, la sobreutilización de los servicios de diagnóstico y la inflación farmacéutica importada agravada por los vientos en contra cambiarios[4]WTW, "Encuesta Global de Tendencias Médicas 2026," WTW, www.wtwco.com. Las proyecciones macroeconómicas para la inflación general permanecen contenidas, lo que amplifica el peso relativo de las tendencias de costos sanitarios en el diseño de beneficios y la suscripción. Los reguladores han refinado progresivamente los parámetros mínimos del plan y los marcos de reclamaciones, lo que aumenta la necesidad de que las aseguradoras calibren las estructuras de beneficios, las redes de proveedores y las normas de autorización para estabilizar los índices de siniestralidad. En la práctica, las estrategias de las aseguradoras combinan la segmentación de productos, la gestión digital de la utilización y una colaboración más profunda con los proveedores para mantener los márgenes dentro de los rangos objetivo durante un período de mayor velocidad de reclamaciones. A medida que la base de reclamaciones crece con una inclusión más amplia de vidas aseguradas bajo el mandato nacional, la revisión actuarial continua y la optimización de la red siguen siendo fundamentales para las respuestas de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Planes Esenciales con Precios Regulados que Comprimen los Márgenes de Suscripción | -0.9% | Nacional, pronunciado en Dubái y Abu Dabi, con desbordamiento hacia los Emiratos del Norte | Mediano plazo (2-4 años) |

| Alta Incidencia de Fraude y Abuso que Infla los Índices de Siniestralidad | -0.7% | Nacional, mayor en los mercados de proveedores privados de alta densidad | Mediano plazo (2-4 años) |

| Sistemas de Facturación de Proveedores Fragmentados que Dificultan el Control de Costos | -0.5% | Nacional, agudo en los Emiratos del Norte, con menor madurez digital | Mediano plazo (2-4 años) |

| Revisiones Regulatorias Frecuentes que Elevan los Costos de Cumplimiento | -0.4% | Nacional, centralizado en el CBUAE, con normas específicas por emirato | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Planes Esenciales con Precios Regulados que Comprimen los Márgenes de Suscripción

Los marcos de planes esenciales y básicos en los EAU establecen beneficios mínimos definidos y límites de precios que garantizan la asequibilidad para los empleados y dependientes de bajos ingresos, lo que comprime el margen de suscripción en los niveles obligatorios del mercado de seguros de salud y médicos de los EAU. En Abu Dabi, el plan básico oficial administrado por Daman está posicionado para mantener el acceso e incluye copagos y límites estructurados en los servicios de hospitalización y ambulatorios, lo que exige a las aseguradoras equilibrar el cumplimiento del plan con la experiencia de siniestros. A medida que la cobertura nacional se extiende a los siete emiratos, las aseguradoras gestionan la dinámica de rentabilidad de los planes esenciales apoyándose en la eficiencia operativa y la disciplina en las reclamaciones en lugar de la expansión de precios en los niveles regulados. Los cambios en los precios y los beneficios desencadenan actualizaciones a mitad de ciclo en la administración de pólizas y la contratación de proveedores, lo que añade costos administrativos durante los períodos de transición y reduce el margen para los colchones de suscripción. El efecto neto otorga una prima a la escala, el análisis y la calidad de la red para mantener los índices combinados resilientes dentro del segmento de planes esenciales regulados del mercado de seguros de salud y médicos de los EAU.

Revisiones Regulatorias Frecuentes que Elevan los Costos de Cumplimiento

Una nueva ley federal de seguros introducida en septiembre de 2025 consolidó la supervisión y aumentó los poderes de aplicación del Banco Central de los EAU, lo que eleva las expectativas de cumplimiento y remodela los marcos de licencias y control para las aseguradoras e intermediarios. Las autoridades sanitarias a nivel de emirato continúan refinando las normas de reclamaciones y codificación para adaptarse a las modalidades de atención digital y las nuevas definiciones de servicios, lo que requiere actualizaciones oportunas en la redacción de pólizas y los motores de reclamaciones. El efecto acumulativo de las revisiones federales y específicas de cada emirato eleva los costos únicos de actualización de sistemas y los requisitos de auditoría continua, que son más onerosos para las aseguradoras más pequeñas en comparación con los titulares de mayor escala en el mercado de seguros de salud y médicos de los EAU. El cumplimiento también se intersecta con la realineación de la distribución y la trazabilidad de los pagos directos, lo que requiere cambios en las políticas internas y controles más estrictos en finanzas, operaciones y gestión de corredores. A medida que los cambios normativos se estabilicen, se espera que el mercado se beneficie de una mayor transparencia y protecciones más sólidas para los tomadores de pólizas respaldadas por una supervisión uniforme.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Las Pólizas Grupales Anclan los Mandatos de los Empleadores, Mientras que los Planes Individuales Captan a los Nativos Digitales

Las pólizas grupales mantuvieron una cuota de mercado del 72,69% en 2025, siendo el segmento principal bajo las normas de cobertura pagada por el empleador. Se proyecta que las pólizas individuales y familiares crezcan a una CAGR del 10,22% hasta 2031 en el mercado de seguros de salud y médicos de los EAU. El cumplimiento del seguro de salud vinculado a la emisión de visados impulsa la demanda de planes patrocinados por empleadores, garantizando renovaciones estables de pólizas grupales. En Abu Dabi, los requisitos de cobertura familiar bajo el plan básico aumentan los valores por contrato para los grupos de empleadores que aseguran a empleados y dependientes dentro de los umbrales regulatorios, fortaleciendo el segmento grupal. El mandato nacional de seguro de salud, implementado en 2025, amplía el acceso para los trabajadores y hogares en los Emiratos del Norte, mejorando la agrupación de riesgos grupales. La mejora de la integración de datos de los sistemas de salud conectados y las regulaciones más estrictas de reclamaciones aumentan la confianza en la suscripción de los planes grupales, a pesar del aumento de los volúmenes de reclamaciones debido a una cobertura más amplia.

El segmento minorista se beneficia de los procesos basados en aplicaciones y la verificación de identidad integrada, simplificando la emisión de pólizas. Las teleconsultas y las recetas electrónicas mejoran el valor percibido para los tomadores de pólizas. Los productos especializados, incluidas las opciones conformes con la Sharia, apoyan la demanda minorista a medida que los consumidores buscan planes personalizados más allá de la cobertura básica de cumplimiento. La distribución en línea fortalecida permite a las aseguradoras minoristas optimizar los precios, reducir los tiempos de tramitación de suscripciones y mejorar la accesibilidad en todos los grupos de ingresos. Los marcos regulatorios garantizan beneficios estandarizados en el nivel base y diversos módulos adicionales en niveles superiores, apoyando la expansión del segmento dentro de un entorno estable impulsado por el cumplimiento.

Por Proveedor de Servicios: Las Aseguradoras Privadas Dominan el Mercado Mientras los Planes Públicos Atienden a los Ciudadanos

Las aseguradoras privadas mantuvieron el 92,64% de las primas en 2025 y se espera que crezcan a una CAGR del 9,45% hasta 2031, subrayando su papel central en el diseño de planes, la contratación de redes y la ejecución de reclamaciones. Los programas públicos y sociales, que cubren a ciudadanos y grupos específicos de empleados, operan fuera del grupo comercial, estableciendo salvaguardas complementarias en lugar de configurar la base de primas. Daman, una aseguradora vinculada al gobierno en Abu Dabi, ancla la administración oficial del plan y la integración de proveedores para la cobertura financiada por el Estado y la cobertura básica, influyendo en las prácticas del mercado privado en el diseño de beneficios y la gobernanza de reclamaciones. Las ventajas de escala permiten a las aseguradoras privadas invertir en análisis, automatización y preparación para el cumplimiento, que son fundamentales bajo una supervisión federal más estricta. Los avances digitales permiten a las aseguradoras privadas diferenciarse a través de la calidad del servicio y las características de atención preventiva, al tiempo que cumplen con los requisitos de cobertura obligatoria.

Los resultados de las empresas destacan la fortaleza del segmento privado y su enfoque en las capacidades básicas. La expansión de Daman por parte de PureHealth hacia el seguro de propiedad y accidentes en junio de 2025 diversifica su cartera, equilibrando la volatilidad de la línea de salud mientras mantiene sólidas relaciones con los proveedores. Las aseguradoras también están mejorando la prevención del fraude, los precios y el análisis de redes, como se observa en las iniciativas tecnológicas de GIG Gulf para la precisión en los precios y la supervisión de reclamaciones. Estos esfuerzos mejoran el posicionamiento competitivo de las aseguradoras privadas, que lideran el mercado de seguros de salud y médicos de los EAU en capacidad de suscripción y sofisticación digital.

Por Canal de Distribución: Los Corredores Mantienen el Liderazgo Mientras las Plataformas Digitales Irrumpen con Velocidad

Los corredores y agentes dominaron el 66,89% de la distribución en 2025, impulsados por su papel en la gestión de planes de empleadores y el cumplimiento regulatorio en todos los emiratos. La supervisión federal más estricta ha llevado a las aseguradoras a alinear los procesos de pago y la documentación con los estándares de liquidación directa, mejorando la transparencia. Los canales directos y la bancaseguros siguen siendo clave para la venta cruzada a clientes existentes y clientes corporativos que buscan soluciones financieras integradas. Se proyecta que las plataformas en línea crezcan a una CAGR del 13,87% hasta 2031, respaldadas por la suscripción automatizada y la integración de la telesalud. Las inversiones en procesamiento directo y verificación de identidad están expandiendo la distribución digital, atendiendo a compradores individuales y pequeñas empresas que buscan precios transparentes y emisión rápida de pólizas.

Las aseguradoras están mejorando las capacidades omnicanal, combinando la experiencia de los corredores para los programas grupales con soluciones digitales para los segmentos minoristas y de pequeñas y medianas empresas. Las plataformas ahora agilizan la emisión de pólizas, las reclamaciones y los servicios a los miembros, reduciendo las tareas administrativas y mejorando los tiempos de ciclo. Las plataformas públicas como Malaffi mejoran la interoperabilidad y permiten verificaciones automatizadas, agilizando las reclamaciones y reduciendo los errores. El compromiso digital apoya la atención preventiva, ofreciendo el bienestar y la gestión de enfermedades crónicas como coberturas adicionales opcionales en los planes en línea. El reconocimiento del sector por la ejecución digital valida las estrategias que priorizan la experiencia del cliente y la innovación. Se espera que la combinación de la experiencia de los corredores y la eficiencia digital configure las tendencias de distribución en el mercado de seguros de salud y médicos de los EAU.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Mandato de Cobertura: Las Pólizas Obligatorias Dominan Mientras las Coberturas Adicionales Voluntarias Ganan Terreno

La cobertura obligatoria constituyó el 86,22% del mercado en 2025, impulsada por las regulaciones que vinculan el seguro a la emisión y residencia del visado. El plan básico federal, con un precio de AED 320 (87,11 USD) para los trabajadores elegibles, estableció una línea base de cobertura uniforme en los Emiratos del Norte bajo una administración centralizada. En Abu Dabi, la plataforma de Daman implementó los parámetros del plan básico, mejorando la previsibilidad de los copagos y los límites de beneficios. Las aseguradoras están alineando los productos, los procesos de reclamaciones y los contratos con proveedores para mantener los márgenes bajo las normas del plan esencial, al tiempo que se preparan para ofrecer coberturas adicionales y beneficios mejorados. Con la aplicación vinculada a los controles de inmigración y las regulaciones específicas de cada emirato, el segmento obligatorio sigue siendo el principal asignador de vidas aseguradas y volúmenes de reclamaciones en el mercado de seguros de salud y médicos de los EAU.

Se espera que las pólizas voluntarias crezcan a una CAGR del 11,82% hasta 2031, a medida que los hogares buscan servicios más allá de los planes esenciales, incluida una cobertura más amplia de maternidad, dental e internacional. Las aseguradoras diferencian los niveles voluntarios con beneficios de bienestar, teleconsultas y asistencia mundial para viajeros frecuentes o expatriados. Las opciones conformes con la Sharia se están expandiendo dentro de la cobertura complementaria, respaldadas por mejores estándares de gobernanza y el desempeño positivo de los proveedores especializados. Takaful Emarat, por ejemplo, logró un crecimiento de los ingresos y la restauración de la rentabilidad en 2025 a través de una cartera reestructurada. Se anticipa que la demanda voluntaria se alineará con las crecientes expectativas de atención preventiva, gestión de enfermedades crónicas y acceso transfronterizo a la atención médica en el mercado de seguros de salud y médicos de los EAU.

Análisis Geográfico

Dubái mantuvo una cuota de mercado del 58,75% en 2025, reflejando una adopción madura de la cobertura obligatoria y un sólido ecosistema de proveedores privados que apoya los niveles de planes mejorados. La escala del emirato permite a las aseguradoras ofrecer productos desde beneficios esenciales hasta niveles internacionales premium, con reclamaciones digitales y conectividad con proveedores que mejoran la eficiencia. Las inversiones en análisis de precios y detección de fraude mejoran la calidad del servicio y la velocidad de resolución, clave para la diferenciación competitiva. La continuidad regulatoria y los estándares de documentación garantizan una adherencia sostenida a la cobertura, apoyando renovaciones estables. Las regulaciones nacionales más amplias desde 2025 posicionan a Dubái como líder en grupos de primas y gestión digital de la utilización dentro del mercado de seguros de salud y médicos de los EAU.

Abu Dabi representó una cuota significativa de vidas aseguradas y primas, respaldada por la gobernanza integrada de la administración del plan, las redes de proveedores y el intercambio de datos a través de Malaffi. Su marco de plan básico garantiza una prestación consistente de beneficios y servicios a los miembros, con directrices claras de copago y límites, manteniendo la disciplina de precios. Las normas actualizadas de reclamaciones y adjudicación acomodan la telesalud y las modalidades en evolución, estandarizando los procesos para las aseguradoras y los proveedores. La supervisión pública y los datos de salud conectados fortalecen la prevención del fraude y el análisis de la gestión de la atención. La estabilidad regulatoria permite a las aseguradoras refinar los niveles del plan y los acuerdos con proveedores, apoyando resultados de calidad y costo a largo plazo en el mercado de seguros de salud y médicos de los EAU.

Se proyecta que los Emiratos del Norte crezcan a una CAGR del 9,96% hasta 2031, impulsados por el mandato nacional y la expansión de la cobertura formal, incluido el personal doméstico. Los nuevos afiliados que se incorporan bajo un marco de cumplimiento unificado impulsan a las aseguradoras a desarrollar productos rentables y redes regionales. Se espera que la incorporación de beneficios esenciales aumente las reclamaciones en medicina general y servicios ambulatorios, lo que requiere una sólida gobernanza de reclamaciones y gestión de proveedores. El procesamiento digital de reclamaciones y la integración de datos entre pagadores y proveedores pueden replicar las eficiencias observadas en Abu Dabi y Dubái, avanzando en procesos estandarizados y experiencias de los miembros. La claridad regulatoria y la madurez digital posicionan a esta región para expandir su papel en el mercado de seguros de salud y médicos de los EAU.

Panorama Competitivo

Los principales actores privados dominan el mercado, aprovechando las ventajas en suscripción, reaseguro e inversiones digitales. La expansión de Daman hacia las líneas de propiedad y accidentes diversificó sus fuentes de ingresos y demostró un enfoque más amplio hacia la gestión de riesgos multirramo bajo la plataforma integrada de PureHealth. El sólido crecimiento y la rentabilidad de ADNIC en el primer semestre de 2025, respaldados por la expansión regional y un balance fortalecido, le permitieron abordar los desafíos de cumplimiento y precios. Los sólidos resultados de Sukoon en el tercer trimestre de 2025 y su solvencia destacaron su capacidad para invertir en la experiencia del cliente y la automatización de procesos en medio de los cambios regulatorios. La dinámica competitiva está impulsada por la escala de primas, los contratos con proveedores y la ejecución digital, que agilizan la cotización, la incorporación y la gestión de reclamaciones.

La adopción de tecnología diferencia a los actores del mercado a medida que las aseguradoras integran la IA y el análisis en los flujos de trabajo de precios, detección de fraude y gestión de la atención. GIG Gulf pilotó herramientas de IA generativa para mejorar la precisión de los precios e identificar patrones de anomalías, permitiendo una toma de decisiones más rápida y precisa. La asociación de Daman con AXA Global Healthcare amplió las opciones internacionales de seguro médico privado para los grupos corporativos, ofreciendo una mejor portabilidad y acceso global a través de una experiencia de cliente unificada. La infraestructura digital pública, como Malaffi, facilita el intercambio de datos entre pagadores y proveedores, fortaleciendo la alineación en los episodios clínicos y permitiendo procesos eficientes de preautorización. Los premios y reconocimientos reflejan el cambio del sector hacia la innovación digital y la orientación al cliente, con las aseguradoras líderes reconocidas por el desarrollo de productos y la calidad del servicio. La escala y las capacidades digitales son fundamentales para lograr ventajas competitivas sostenibles.

Las fusiones, adquisiciones y el reposicionamiento de carteras mejoran la eficiencia del capital y amplían la oferta de productos. La adquisición por parte de ADNIC de una participación del 51% en una aseguradora saudí impactó positivamente en su desempeño. La entrada de Daman en las líneas de propiedad y accidentes tiene como objetivo mitigar la volatilidad de la línea de salud mediante la diversificación de su cartera de suscripción. La adquisición por parte de Sukoon de una cartera de seguros de vida de los EAU apoyó su estrategia de diversificación y creó oportunidades de venta cruzada. El cambio de rumbo de Takaful Emarat demostró la eficacia de los modelos operativos enfocados alineados con la gobernanza de la Sharia y las inversiones en capacidades digitales. La supervisión federal y las reformas de licencias elevaron los estándares de cumplimiento y gobernanza, favoreciendo a los titulares bien capitalizados capaces de escalar las inversiones tecnológicas. Estos factores sostienen la intensidad competitiva al tiempo que refuerzan las fortalezas de los líderes del mercado que combinan balances sólidos con capacidades digitales avanzadas.

Líderes del Sector de Seguros de Salud y Médicos de los EAU

Daman

GIG Gulf (formerly AXA Gulf)

Abu Dhabi National Insurance Company (ADNIC)

Sukoon Insurance (formerly Oman Insurance Company)

MetLife

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Takaful Emarat informó de un exitoso cambio de rumbo empresarial con ingresos por seguros que aumentaron un 51% interanual hasta AED 444,4 millones (121,0 millones de USD) y un retorno a la rentabilidad con AED 22,8 millones (6,2 millones de USD) de ingresos antes de impuestos para los nueve meses que finalizaron el 30 de septiembre de 2025.

- Junio de 2025: PureHealth anunció que su brazo asegurador, Daman, se ha expandido de ser un proveedor centrado en la salud al segmento de seguros de Propiedad y Accidentes de alto crecimiento, adoptando el nuevo nombre legal The National Insurance Company – Daman para reflejar su alcance asegurador más amplio.

- Junio de 2025: El producto de Seguro de Accidentes y Salud de Sukoon fue reconocido como "Mejor Nuevo Producto de Seguro Digital" en los Global Brand Awards 2025, destacando sus avances en soluciones de seguros digitales e integración con plataformas digitales.

- Abril de 2025: Abu Dhabi National Insurance Company (ADNIC) completó la adquisición de una participación del 51% en Allianz Saudi Fransi Cooperative Insurance Company, ahora renombrada Mutakamela Insurance Company, ampliando su presencia regional y fortaleciendo su posición en el mercado de seguros saudí.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de seguros de salud y médicos de los EAU como todas las primas brutas emitidas generadas por los planes privados y públicos que reembolsan los gastos médicos de hospitalización, ambulatorios, farmacéuticos y preventivos para los residentes de los EAU y los visitantes elegibles.

Exclusión del alcance: el seguro de viaje vendido exclusivamente para viajes al extranjero queda fuera de este análisis.

Descripción General de la Segmentación

- Por Tipo de Seguro

- Pólizas Individuales/Familiares (Minoristas)

- Pólizas Grupales (Patrocinadas por el Empleador)

- Por Proveedor de Servicios

- Proveedores de Seguros de Salud Privados

- Planes de Seguro de Salud Público/Social

- Por Canal de Distribución

- Ventas Directas

- Plataformas en Línea

- Corredores/Agentes

- Bancos (Bancaseguros)

- Por Mandato de Cobertura

- Cobertura Obligatoria

- Cobertura Voluntaria/Complementaria

- Por Geografía

- Dubái

- Abu Dabi

- Emiratos del Norte (Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah)

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a directores de suscripción en aseguradoras nacionales, administradores externos en Dubái y Abu Dabi, grandes empleadores y corredores autorizados en los Emiratos del Norte. Estas conversaciones pusieron a prueba los supuestos derivados del análisis documental sobre la prima promedio por miembro, los índices de utilización y los probables impactos de la nueva cobertura obligatoria para los trabajadores domésticos.

Investigación Documental

Los analistas comenzaron con los anuarios del Ministerio de Salud y Prevención, las estadísticas de solvencia del Banco Central y los archivos de tarifas de la Autoridad de Salud de Dubái, que aclaran los grupos de primas y los costos de las reclamaciones. Incorporamos datos de población y expatriados del Centro Federal de Competitividad y Estadística, índices de inflación médica del Banco Mundial y recuentos de pólizas publicados por la Autoridad de Seguros. Los archivos de las empresas, los informes anuales de las aseguradoras y medios de comunicación de renombre como Gulf News añadieron contexto sobre los cambios de precios y los lanzamientos de productos. Los portales de pago, en particular D&B Hoovers para las finanzas de las aseguradoras y Dow Jones Factiva para el seguimiento de operaciones, proporcionaron profundidad. Esta lista es ilustrativa; muchas fuentes públicas y de suscripción adicionales informaron la fase documental.

Un análisis complementario de revistas académicas, documentos técnicos de la Asociación de Seguros de los Emiratos y bases de datos de patentes (Questel para plataformas de salud digital) ayudó a verificar la adopción de tecnología y las tendencias de contención de costos.

Dimensionamiento del Mercado y Previsión

El modelo de Mordor combina una reconstrucción descendente de las primas brutas emitidas, partiendo de los totales sectoriales reportados por los reguladores y ajustando para los grupos de autoseguro, con verificaciones ascendentes sobre la prima promedio muestreada multiplicada por las vidas cubiertas. Los impulsores clave incluyen (i) el número de residentes y expatriados, (ii) las tasas de cumplimiento de los empleadores, (iii) la escalada promedio de primas vinculada a la inflación médica, (iv) los índices de siniestralidad y (v) la adopción de la distribución digital. Una regresión multivariante, utilizando el crecimiento de las primas como variable dependiente y los indicadores anteriores más el PIB per cápita como predictores, ancla la previsión 2025-2030. Donde los datos de las aseguradoras eran escasos, los libros de corredores muestreados y los archivos de reclamaciones de los administradores externos llenaron los vacíos antes de la conciliación.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres niveles: analista, par senior y responsable de dominio, antes de la aprobación. Los modelos se actualizan cada doce meses, con revisiones intermedias desencadenadas por eventos regulatorios o macroeconómicos materiales para garantizar que los clientes reciban la visión más actualizada.

Por qué la Línea de Base del Mercado de Seguros de Salud y Médicos de los EAU de Mordor merece confianza

Las estimaciones de mercado publicadas a menudo divergen porque las empresas eligen diferentes definiciones de prima, incluyen distintos grupos de clientes o se actualizan a intervalos desiguales.

Los principales factores de divergencia aquí son si se contabilizan los dependientes expatriados, si las cifras capturan primas devengadas o emitidas, y cuán agresivamente se proyecta la inflación médica más allá de 2027.

Los informes de Mordor incluyen las primas brutas emitidas para todos los planes obligatorios y voluntarios y actualizan los supuestos anualmente, mientras que algunos editores se basan en encuestas de facturación hospitalaria más antiguas o aplican factores de escalada fijos.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 9,34 mil millones de USD (2025) | ||

| 8,72 mil millones de USD (2024) | Consultora Global A | Excluye a los dependientes en los planes de los empleadores; año base más antiguo |

| 8,00 mil millones de USD (2024) | Analista Regional B | Utiliza primas devengadas, no emitidas; muestreo limitado de corredores |

| 10,03 mil millones de USD (2025) | Publicación Especializada C | Asume un aumento uniforme del 10% en las primas; sin verificación cruzada del índice de siniestralidad |

En resumen, al combinar datos de los reguladores, insumos primarios detallados y actualizaciones anuales, Mordor ofrece una línea de base equilibrada y transparente que los ejecutivos pueden rastrear hasta variables claramente establecidas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de seguros de salud y médicos de los EAU?

El tamaño del mercado de seguros de salud y médicos de los EAU es de 10,11 mil millones de USD en 2026 y se proyecta que alcance los 15,04 mil millones de USD en 2031 a una CAGR del 8,26%, respaldado por la cobertura obligatoria a nivel nacional y la creciente intensidad de las reclamaciones.

¿Cómo afecta el mandato nacional a la cobertura y el cumplimiento en los EAU?

Desde enero de 2025, los empleadores deben financiar el seguro de salud para los trabajadores del sector privado elegibles y el personal doméstico bajo un paquete básico definido con un precio de AED 320, con la cobertura vinculada a la emisión y renovación del visado para garantizar el cumplimiento.

¿Qué segmento lidera la distribución en el mercado de seguros de salud y médicos de los EAU, y cuál está creciendo más rápido?

Los corredores y agentes lideran con una cuota del 66,89% debido a su papel en los planes corporativos, mientras que las plataformas en línea registran el crecimiento más rápido con una CAGR proyectada del 13,87% hasta 2031 a medida que se expanden la emisión digital y las funciones de telesalud.

¿Cómo están configurando las plataformas digitales y los intercambios de datos las operaciones de las aseguradoras?

Malaffi de Abu Dabi conecta hospitales y clínicas con los pagadores, mejorando la adjudicación, los controles de fraude y la velocidad del ciclo de reclamaciones, mientras que las aseguradoras invierten en IA para la fijación de precios y la detección de anomalías para fortalecer el desempeño.

¿Qué papel desempeñan los planes voluntarios junto con la cobertura obligatoria?

Se proyecta que los planes voluntarios crezcan a una CAGR del 11,82% hasta 2031 a medida que los hogares añaden coberturas adicionales de maternidad, dental, bienestar y portabilidad internacional que amplían los beneficios más allá de los requisitos del plan esencial.

¿Cuáles son los movimientos estratégicos recientes notables de las aseguradoras líderes en los EAU?

Daman se expandió hacia las líneas de propiedad y accidentes para diversificar los ingresos, ADNIC aceleró el crecimiento respaldado por una adquisición regional, y GIG Gulf pilotó herramientas de IA generativa para la fijación de precios y la detección de fraude.

Última actualización de la página el: