Tamaño y Participación del Mercado de Seguros de Salud y Médicos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 15.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.13% CAGR |

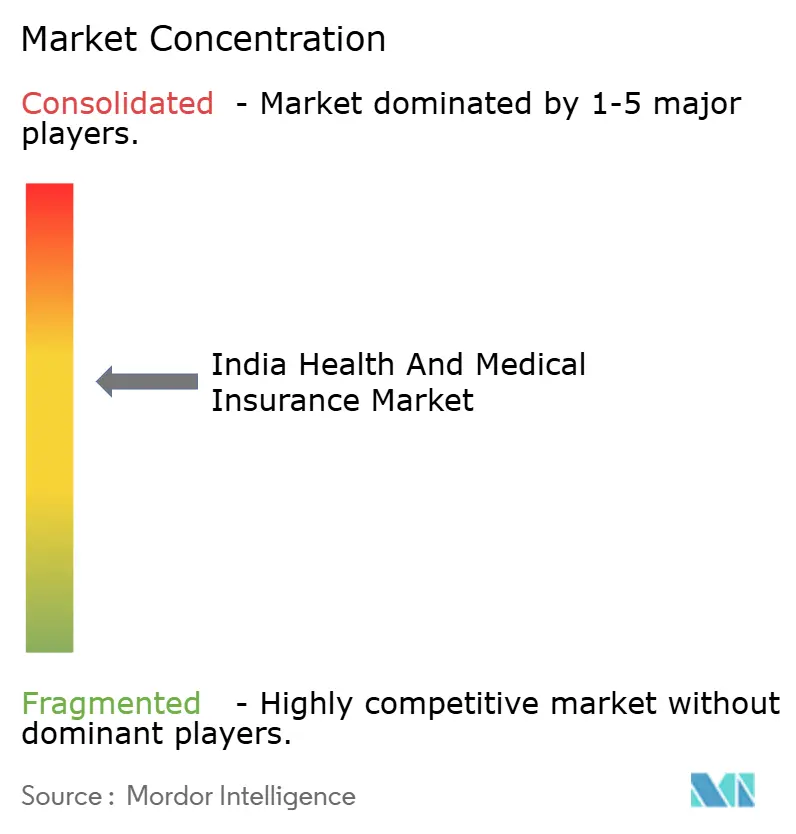

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Salud y Médicos de India por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Salud y Médicos de India, en términos del valor de las primas brutas emitidas, crezca de 15,46 mil millones de USD en 2026 a 22,86 mil millones de USD en 2031, a una CAGR del 8,13% durante el período de previsión (2026-2031).

El crecimiento está impulsado por el aumento en la utilización de servicios de salud, las simplificaciones regulatorias y los flujos de trabajo digitalizados que mejoran la accesibilidad en todos los grupos demográficos. La innovación del sector privado y la ampliación de los canales de distribución están impulsando la competencia y la penetración de los seguros en áreas urbanas y semiurbanas. Iniciativas como el Intercambio Nacional de Reclamaciones de Salud están mejorando la transparencia y reduciendo los tiempos de respuesta, mientras que las políticas gubernamentales, incluida la expansión de Ayushman Bharat y los estándares de servicio exigidos por el regulador, sostienen la demanda en los segmentos minorista y grupal.

La inflación de los costos médicos y los avances en tecnología clínica están impulsando una adopción más temprana de los seguros. Las medidas regulatorias, como estándares más estrictos de aprobación sin efectivo y de alta hospitalaria, han mejorado la calidad del servicio. Los modelos de emisión basados en API están agilizando los procesos, reduciendo las intervenciones manuales y mejorando la eficiencia de la distribución. Las iniciativas gubernamentales, incluida la creación de identidades en la Cuenta de Salud Ayushman Bharat (ABHA) y el enrutamiento de reclamaciones a través del Intercambio Nacional de Reclamaciones de Salud (NHCX), están fomentando la interoperabilidad entre hospitales y aseguradoras, permitiendo un procesamiento consistente de reclamaciones. El mercado está posicionado para crecer, impulsado por el aumento de los costos médicos y la prestación de servicios digitalizada.

Conclusiones Clave del Informe

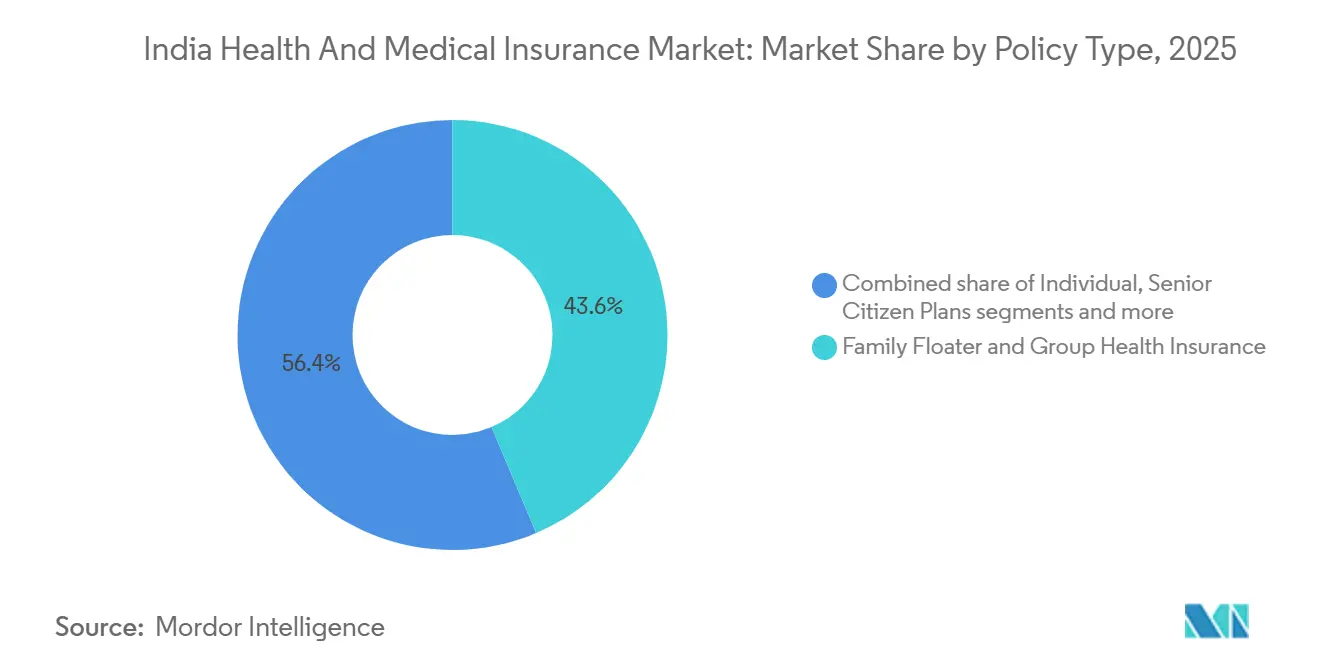

- Por tipo de póliza, la cobertura familiar flotante y de salud grupal lideró con el 43,63% de la participación del mercado de seguros de salud y médicos de India en 2025. Se proyecta que la cobertura de enfermedades críticas se expanda a una CAGR del 17,50% hasta 2031.

- Por tipo de cobertura, la hospitalización como paciente interno representó el 58,12% de la participación del mercado de seguros de salud y médicos de India en 2025. Se proyecta que la cobertura ambulatoria y de atención de día registre una CAGR del 18,34% hasta 2031.

- Por grupo demográfico de edad, el grupo de 19-45 años mantuvo el 35,67% de la participación del mercado de seguros de salud y médicos de India en 2025. Se proyecta que el grupo de ≥61 años crezca a una CAGR del 15,70% hasta 2031.

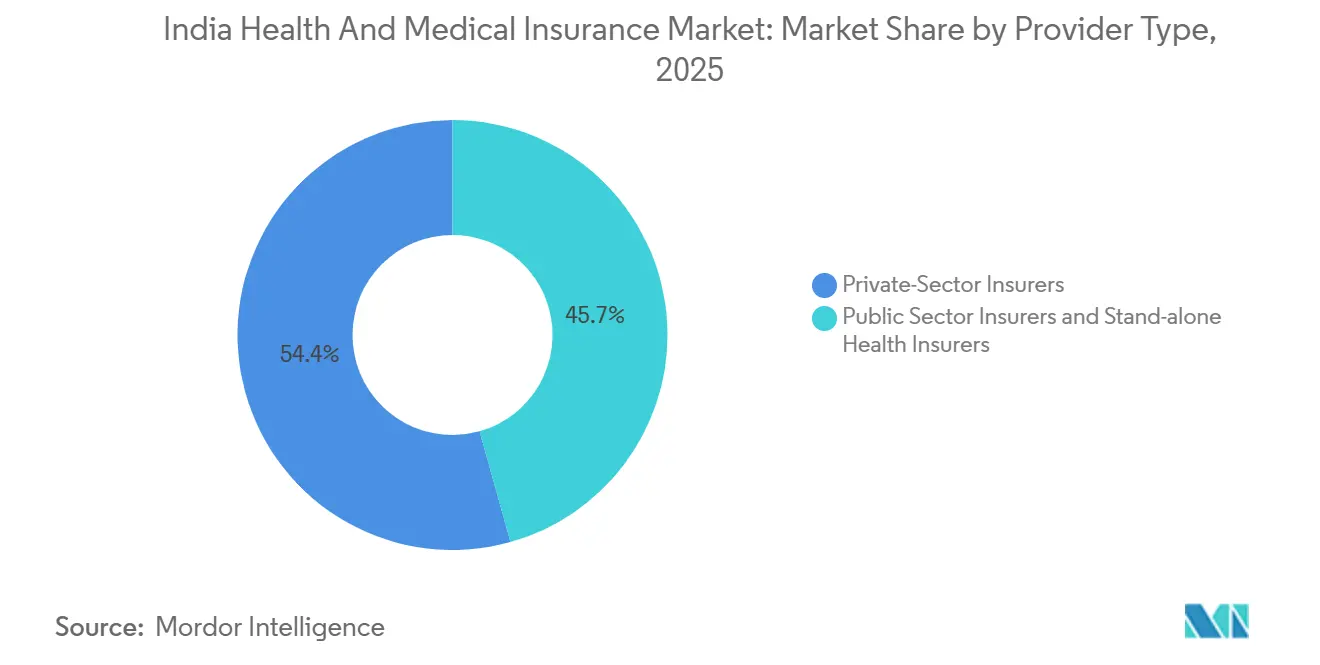

- Por tipo de proveedor, las aseguradoras del sector privado mantuvieron el 54,35% de la participación del mercado de seguros de salud y médicos de India en 2025. Se proyecta que las aseguradoras de salud independientes crezcan a una CAGR del 17,32% hasta 2031.

- Por canal de distribución, los agentes y corredores mantuvieron el 49,18% de la participación del mercado de seguros de salud y médicos de India en 2025. Se proyecta que los canales digitales y en línea registren una CAGR del 22,34% hasta 2031.

- Por geografía, India Occidental lideró con el 28,12% de la participación del mercado de seguros de salud y médicos de India en 2025. Se proyecta que India del Sur crezca a una CAGR del 12,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Salud y Médicos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los costos de atención médica que eleva la demanda de protección financiera | +2.1% | Global, particularmente agudo en ciudades de nivel 1 y nivel 2 | Mediano plazo (2-4 años) |

| Programas gubernamentales e incentivos fiscales | +1.8% | Nacional, con ganancias tempranas en Odisha, Delhi, Uttar Pradesh | Corto plazo (≤ 2 años) |

| Crecimiento de los ingresos de la clase media y conciencia sobre los riesgos de salud | +1.5% | Núcleo de Asia-Pacífico, con expansión a ciudades de nivel 2/3 | Largo plazo (≥ 4 años) |

| Plataformas de distribución digital que amplían el alcance | +1.3% | Metrópolis urbanas que se extienden a centros semiurbanos | Mediano plazo (2-4 años) |

| Adopción de complementos de atención ambulatoria y bienestar para la retención | +0.8% | Ciudades de nivel 1, pólizas grupales corporativas | Mediano plazo (2-4 años) |

| Precios dinámicos impulsados por dispositivos portátiles por parte de empresas insurtech | +0.4% | Ciudades metropolitanas, demografía con conocimientos tecnológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Atención Médica que Eleva la Demanda de Protección Financiera

La inflación médica y el aumento de la especialización en la atención terciaria han incrementado la carga financiera de los hogares, fortaleciendo el papel del seguro de salud de indemnización como herramienta de gestión de riesgos. Los análisis del sector señalan riesgos de escalada de costos en el sistema de salud de India, que continúa desplazando los volúmenes de tratamiento hacia entornos de mayor complejidad y nuevas tecnologías clínicas con precios premium. Los estándares de servicio más estrictos del regulador para las ventanas de autorización sin efectivo mejoran la previsibilidad en el ingreso y el alta hospitalaria, lo que reduce la fricción para los asegurados y los hospitales. El despliegue de identidad digital y de infraestructura de reclamaciones en toda la plataforma de salud pública, incluidos ABHA y el NHCX, permite flujos de datos estandarizados que respaldan una adjudicación más rápida y menos errores de documentación.[1]Información de Prensa, "Actualización sobre el Intercambio Nacional de Reclamaciones de Salud", Ministerio de Salud y Bienestar Familiar, mohfw.gov.in Los consumidores urbanos y periurbanos están respondiendo seleccionando tramos de suma asegurada más altos y renovando la cobertura de manera consistente, particularmente en segmentos sensibles al gasto ambulatorio y a los procedimientos electivos. El mercado de seguros de salud y médicos de India está, por tanto, respaldado por un cambio estructural hacia la protección financiera preventiva a medida que los costos de atención médica aumentan.

Programas Gubernamentales e Incentivos Fiscales

Ayushman Bharat ha ampliado la cobertura hospitalaria para las familias elegibles a nivel nacional y ha ampliado el acceso incorporando estados adicionales y beneficiarios de distintos grupos de ingresos. Las plataformas digitales del programa, incluidos el intercambio de reclamaciones y los identificadores de salud, crean trazabilidad de extremo a extremo y proporcionan la base para una realización más rápida de los beneficios en los hospitales de la red en toda India. Paralelamente a la expansión de la cobertura pública, las reformas lideradas por el regulador han flexibilizado las restricciones de edad, simplificado los períodos de espera para enfermedades preexistentes y establecido expectativas de nivel de servicio que mejoran la confianza del consumidor en el seguro de salud privado. El avance hacia la exención del Impuesto sobre Bienes y Servicios (GST) en determinadas pólizas de salud minoristas redujo el costo total de la cobertura para muchos hogares, y las aseguradoras han comunicado el traslado directo de los ahorros en los precios de las pólizas desde que el cambio entró en vigor en septiembre de 2025. En conjunto, estas acciones de política estimulan la demanda y ayudan al mercado de seguros de salud y médicos de India a mantener el crecimiento tanto en productos grupales como minoristas.

Crecimiento de los Ingresos de la Clase Media y Conciencia sobre los Riesgos de Salud

El crecimiento de los ingresos y la urbanización están cambiando el comportamiento de compra a medida que los hogares priorizan la protección financiera frente a los riesgos de salud junto con otros gastos esenciales. La conciencia sobre el costo de la atención médica y el papel de los chequeos preventivos está aumentando, y esto se refleja en la creciente preferencia por productos que combinan beneficios de hospitalización con servicios ambulatorios y de bienestar. El mercado de seguros de salud y médicos de India se está beneficiando de una mayor alfabetización digital que simplifica el descubrimiento, la comparación y la activación para los compradores por primera vez. Las familias jóvenes utilizan los beneficios proporcionados por el empleador como base y luego añaden pólizas minoristas y complementos para cerrar las brechas de cobertura y protegerse contra eventos catastróficos. La creciente conciencia sobre el riesgo de enfermedades crónicas también ha aumentado el interés en los beneficios de suma fija y los complementos especializados que complementan la cobertura de indemnización estándar.

Plataformas de Distribución Digital que Amplían el Alcance

La emisión digital y los seguros integrados han reformado los modelos de adquisición, con plataformas de primera API que ahora respaldan grandes cuotas de nuevas pólizas y renovaciones en las líneas minoristas. En varias aseguradoras privadas, los canales digitales operan a escala, con integraciones de API que representan una parte significativa de la emisión de pólizas y reducen las tasas de procesamiento manual para nuevos negocios y endosos. Las aseguradoras están actualizando sus sistemas centrales a plataformas nativas en la nube y automatizadas que ofrecen procesamiento directo en la suscripción médica y simplifican la recepción de reclamaciones para los asegurados. Un ejemplo es el despliegue de Duck Creek OnDemand para construir y lanzar una nueva línea de salud en meses, que ahora permite una emisión sin interrupciones para clientes con condiciones preexistentes[2]Comunicaciones Corporativas, "HDFC ERGO se convierte en la primera aseguradora de India en prestar servicios de seguro de salud utilizando Duck Creek OnDemand", Duck Creek Technologies, duckcreek.com. Las próximas infraestructuras de mercado como Bima Sugam tienen como objetivo unificar la cotización, la compra, la renovación y el seguimiento de reclamaciones, lo que debería reducir la asimetría de información y aumentar la transparencia para los consumidores. Estas plataformas digitales aumentan la elección y la velocidad, lo que fortalece el atractivo del mercado de seguros de salud y médicos de India para los compradores más jóvenes y nativos digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Baja penetración rural y déficit de confianza | -1.2% | India rural, regiones Norte/Este (Jammu y Cachemira, Bihar, Manipur) | Largo plazo (≥ 4 años) |

| Alta proporción de reclamaciones y presión de la inflación médica | -0.9% | Nacional, particularmente en hospitales urbanos | Corto plazo (≤ 2 años) |

| Redacción compleja de pólizas que genera preocupaciones por ventas incorrectas | -0.6% | Nacional, con mayor impacto en ciudades de nivel 2/3 y áreas rurales | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos en torno al análisis de salud | -0.4% | Metrópolis urbanas, demografía con conocimientos digitales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja Penetración Rural y Déficit de Confianza

Las brechas de penetración persisten en los distritos rurales y remotos debido a la menor concienciación, las limitaciones de asequibilidad y el acceso limitado a las instalaciones de la red. Los consumidores de estas regiones a menudo enfrentan barreras de información y tienen menos puntos de contacto con sucursales o asesores para apoyar la compra de pólizas y la presentación de reclamaciones. El mercado de seguros de salud y médicos de India continúa dependiendo de enfoques multifacéticos, incluida la distribución local liderada por mujeres y productos compuestos simplificados, para cerrar estas brechas. Las plataformas digitales públicas también pueden ayudar al reducir las cargas de documentación y mejorar el acceso sin efectivo donde hay proveedores acreditados disponibles. La acción sostenida del ecosistema que combina el alcance de las aseguradoras, la infraestructura de salud local y los programas gubernamentales específicos sigue siendo esencial para aumentar la adopción y la utilización en las zonas rurales.

Alta Proporción de Reclamaciones y Presión de la Inflación Médica

Las aseguradoras de salud están gestionando proporciones de reclamaciones incurridas más altas en relación con los niveles previos a la pandemia, moldeadas por características de cobertura más amplias y una mayor utilización de las vías sin efectivo. La inflación médica sigue superando al índice de precios al consumidor (IPC) general en muchas categorías, lo que complica los ciclos de fijación de precios anuales y requiere una mayor disciplina en la suscripción. El regulador ha enfatizado la prudencia financiera y las salvaguardas de solvencia, al tiempo que orienta a las aseguradoras hacia comunicaciones transparentes cuando se hace necesario un reajuste de precios. Las aseguradoras han respondido con rediseños de productos, reajustes de precios específicos en sus carteras y controles más estrictos del fraude para estabilizar los índices combinados. Estas medidas, junto con la digitalización operativa y la gestión de redes hospitalarias, son clave para preservar la economía unitaria a medida que el mercado de seguros de salud y médicos de India escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Póliza: La Demanda Corporativa y los Productos de Riesgo Catastrófico Reconfiguran la Combinación de Cartera

Las pólizas de salud familiar flotante y grupal mantuvieron la mayor posición en la cartera con el 43,63% de la participación del mercado de seguros de salud y médicos de India en 2025, lo que refleja la amplitud de los programas de empleadores y la preferencia de los hogares por la cobertura de suma compartida en los centros urbanos. Los programas impulsados por los empleadores ofrecen una capa base de protección que a menudo se convierte en el trampolín para los complementos minoristas entre las familias en edad laboral. El mercado de seguros de salud y médicos de India también ha visto un mayor interés en los complementos de riesgo catastrófico y los beneficios de suma fija por enfermedades críticas que complementan las estructuras de indemnización. Esto es consistente con la creciente conciencia de los costos de por vida asociados con condiciones graves, donde un pago único puede estabilizar las finanzas más allá de los gastos de hospitalización. La combinación resultante respalda la agrupación de riesgos a escala al tiempo que mejora la flexibilidad para los compradores que buscan tanto valor cotidiano como protección contra eventos de alta gravedad.

La cobertura de enfermedades críticas es el tipo de póliza de más rápido crecimiento con una CAGR proyectada del 17,50% de 2026 a 2031, a medida que la atención se desplaza hacia los eventos catastróficos y la protección de ingresos. La adopción de planes para ciudadanos mayores mejoró tras la eliminación de los límites de edad máxima para el ingreso y la simplificación de los períodos de espera para enfermedades preexistentes, lo que ha ampliado el acceso para los adultos mayores. El mercado de seguros de salud y médicos de India también está viendo un aumento constante en la adopción de complementos y supercomplementos porque estas opciones amplían la cobertura de manera económica cuando la póliza base está vigente. El diseño de productos modulares con complementos personalizables está resonando entre los grupos más jóvenes que esperan beneficios flexibles que se alineen con sus etapas de vida y salud en evolución. Las aseguradoras continúan renovando las estructuras de las pólizas para equilibrar la asequibilidad, la profundidad de la cobertura y el servicio de reclamaciones bajo estándares de nivel de servicio más estrictos.

Por Tipo de Cobertura: El Auge de la Atención Ambulatoria y el Bienestar Digital Redefinen el Alcance de los Beneficios

La hospitalización como paciente interno siguió siendo la base de la cobertura con una participación del 58,12% en 2025, lo que refleja cómo los asegurados valoran la protección financiera ante eventos de alta complejidad. Los niveles de servicio estandarizados de preautorización y autorización de alta, establecidos por el regulador, han mejorado la puntualidad de la atención sin efectivo y han aumentado la previsibilidad para los beneficiarios y los proveedores. El mercado de seguros de salud y médicos de India continúa incorporando características de pre y post hospitalización, reglas de renta de habitación y servicios agrupados que en conjunto reducen la volatilidad del gasto de bolsillo. A medida que los modelos de atención evolucionan, las aseguradoras están integrando capacidades hospitalarias y de atención domiciliaria para atender las necesidades de estancias cortas y de transición donde sea clínicamente apropiado. Con el tiempo, esto ayuda a alinear las características de indemnización con las vías clínicas modernas al tiempo que protege a los asegurados de los picos de costos.

La cobertura ambulatoria y de atención de día es el conjunto de beneficios de más rápido crecimiento con una CAGR proyectada del 18,34% de 2026 a 2031, a medida que los consumidores buscan valor cotidiano y opciones de intervención temprana. Los puntos de contacto de salud digital, como la teleconsulta y la farmacia electrónica, son ahora comunes en los diseños de planes y respaldan una mejor continuidad de la atención a menor costo. El NHCX está diseñado para reducir los costos de procesamiento de reclamaciones mediante la estandarización de los datos en Recursos de Interoperabilidad Rápida de Atención Médica (FHIR) y el enrutamiento digital de las reclamaciones, lo que mejora la viabilidad para la automatización de la atención ambulatoria a escala. El mercado de seguros de salud y médicos de India se está moviendo, por tanto, hacia beneficios de uso más frecuente al tiempo que preserva una sólida cobertura de hospitalización para eventos de alta gravedad. Esta combinación mejora tanto el valor percibido como los resultados de gestión de riesgos para los empleadores y los compradores minoristas.

Por Demografía (Grupo de Edad): La Adopción por Parte de los Millennials y la Inclusión de los Ciudadanos Mayores Amplían el Grupo de Riesgo

El grupo de 19-45 años mantuvo la mayor posición demográfica con el 35,67% en 2025, lo que refleja las etapas de máxima actividad económica y formación familiar que priorizan la protección financiera. Los compradores más jóvenes prefieren planes flexibles y modulares con recompensas vinculadas al bienestar, consultas de salud mental y beneficios ambulatorios que mejoran la utilidad diaria. El mercado de seguros de salud y médicos de India también está viendo un mayor compromiso con la telemedicina y los beneficios farmacéuticos entre este grupo, lo que ayuda a consolidar el comportamiento de renovación. A medida que la distribución digital se expande, la inscripción y el servicio en esta franja de edad continúan mejorando gracias a una selección de planes más sencilla y una emisión más rápida. Las características del producto, como el bloqueo de la prima hasta la primera reclamación, resuenan entre los compradores preocupados por la asequibilidad a largo plazo.

El grupo de ≥61 años es el segmento de más rápido crecimiento con una CAGR proyectada del 15,70% hasta 2031 tras la eliminación de las restricciones de edad de ingreso y la simplificación de los períodos de espera. Los diseños de planes adaptados a los mayores y los mandatos de nivel de servicio para las aprobaciones sin efectivo han facilitado el acceso a los adultos mayores que buscan cobertura por primera vez o sumas aseguradas más altas. El mercado de seguros de salud y médicos de India también está respaldado por redes de seguridad públicas para las personas mayores, lo que reduce la transferencia de riesgo catastrófico a los hogares y fomenta la cobertura privada voluntaria para una protección incremental. Las aseguradoras continúan mejorando las características de protección y actualizando las redes de proveedores para garantizar que los adultos mayores puedan acceder a atención de calidad con resultados de reclamaciones predecibles. Esto respalda una agrupación de riesgos equilibrada al tiempo que amplía la protección social contra los impactos en la salud.

Por Tipo de Proveedor: Las Aseguradoras de Salud Independientes Superan a las Aseguradoras Generales en Medio de Desafíos de Rentabilidad

Las aseguradoras del sector privado mantuvieron una participación del 54,35% en 2025, ya que tanto las aseguradoras generales como las independientes ampliaron sus líneas de productos y distribución. Las aseguradoras generales continúan ofreciendo salud junto con líneas de automóviles y propiedades, mientras que las especialistas en salud independientes profundizan su enfoque en la indemnización minorista y los beneficios auxiliares. El mercado de seguros de salud y médicos de India se beneficia de esta combinación porque promueve la innovación y la diversificación en los modelos de precios y servicio. La diferenciación competitiva ahora es visible en la experiencia de reclamaciones, la fricción en la incorporación y las asociaciones integradas que acercan la cobertura de salud a los recorridos digitales cotidianos. En paralelo, la disciplina en la suscripción y las salvaguardas de solvencia siguen siendo prioritarias a medida que la inflación médica y las frecuencias de reclamaciones evolucionan.

Las aseguradoras de salud independientes son la categoría de proveedores de más rápido crecimiento con una CAGR proyectada del 17,32% de 2026 a 2031, respaldadas por estrategias minoristas enfocadas y una gestión de reclamaciones basada en datos. Varios actores independientes han delineado públicamente trayectorias de crecimiento y rentabilidad que enfatizan acciones de reajuste de precios, recalibración de carteras alejándose de segmentos no rentables e inversiones en control del fraude. El mercado de seguros de salud y médicos de India también se está beneficiando de ciclos de renovación de productos, redes hospitalarias más amplias y un servicio digital mejorado en las carteras minoristas y grupales. Estas acciones han ayudado a estabilizar los índices combinados en algunas aseguradoras al tiempo que respaldan el crecimiento de las primas en las principales ciudades y distritos adyacentes. La disciplina operativa sostenida seguirá siendo crítica a medida que los nuevos beneficios y las pólizas de mayor suma escalen entre los grupos.

Por Canal de Distribución: Los Modelos Digitales Primero Disrumpen las Redes de Agencias Tradicionales

Los agentes y corredores mantuvieron una participación de distribución del 49,18% en 2025, respaldados por ventas basadas en asesoramiento para compradores por primera vez y clientes mayores que valoran la orientación presencial. Las redes de agencias continúan siendo el ancla del crecimiento minorista y la estabilidad de las renovaciones porque ayudan a explicar los términos de las pólizas y a navegar los pasos de las reclamaciones para los hogares. El mercado de seguros de salud y médicos de India todavía se beneficia de los canales de bancaseguros y corporativos para el alcance, pero el asesoramiento sigue siendo fundamental en los productos de indemnización minorista. La solidez de las renovaciones en las carteras con fuerte presencia de agencias indica que el servicio y la educación impulsan la persistencia en las líneas de indemnización más que en los productos de beneficio puro. Las aseguradoras utilizan la formación, las herramientas digitales y las divulgaciones estandarizadas para mantener alta la calidad del asesoramiento y garantizar la coherencia en la experiencia del cliente en todas las geografías.

La distribución digital y en línea es el canal de más rápido crecimiento con una CAGR proyectada del 22,34% de 2026 a 2031, impulsada por la emisión vía API, las integraciones con socios y las plataformas directas al consumidor. En varias aseguradoras, casi la mitad de las nuevas pólizas ahora se tramitan a través de API en ecosistemas integrados completos que abarcan movilidad, comercio y hostelería. La incorporación directa y la suscripción médica automatizada, habilitadas por sistemas centrales nativos en la nube, reducen los tiempos de ciclo y las intervenciones manuales. El mercado de seguros de salud y médicos de India se beneficia de estas ganancias en costo y velocidad porque mejoran la economía unitaria y amplían el acceso en todos los grupos de edad e ingresos. Se espera que la infraestructura de mercado como Bima Sugam agilice aún más el descubrimiento, la comparación y el servicio posventa, lo que respalda una adopción digital más profunda[3]Equipo de Producto, "Bima Sugam – La Plataforma de Seguros Digital Integral de India", Bima Sugam, bimasugam.co.in.

Análisis Geográfico

India Occidental mantuvo una participación del 28,12% en 2025, impulsada por densos centros urbanos y una gran población de clase media que respalda la demanda minorista y grupal. La cobertura patrocinada por empleadores en las principales ciudades complementa el crecimiento minorista entre las familias jóvenes y los grupos demográficos pre-mayores. El mercado se beneficia de redes de proveedores diversificadas y sólidos centros de atención terciaria, lo que permite sumas aseguradas más altas. Los precios a nivel de ciudad y la densidad hospitalaria influyen en la adopción de productos, configurando el valor percibido y el comportamiento de renovación. La distribución está respaldada por redes de agencias y plataformas digitales, aprovechando la preparación digital de la región.

Se proyecta que India del Sur crezca a una CAGR del 12,56% de 2026 a 2031 debido a la sólida implementación a nivel estatal de los programas públicos y la alta alfabetización en salud. La colaboración público-privada en redes hospitalarias y el procesamiento de reclamaciones respaldan una mayor utilización de las vías sin efectivo en varios estados. El mercado está aprovechando esta base con redes de sucursales ampliadas, reclutamiento de asesores y acuerdos corporativos en centros de tecnología de la información y servicios. El crecimiento se ve favorecido además por la conciencia sobre la salud preventiva y la disposición a pagar por una atención médica de calidad. A medida que la adopción digital se expande, se espera que la región mantenga una ventaja de crecimiento.

India del Norte muestra un desempeño mixto, con una sólida infraestructura y demanda corporativa en algunos estados, contrastada por una menor cobertura en ciertos distritos que requieren un alcance específico. El mercado está abordando estas brechas a través de la adquisición liderada por asesores, el servicio digital y las asociaciones con empleadores para mejorar la penetración.

India del Este ofrece potencial de crecimiento debido a la infraestructura incipiente en partes de la región y las iniciativas estatales específicas que mejoran el acceso. Las mejoras en los sistemas de procesamiento de reclamaciones y la calidad de la acreditación hospitalaria son fundamentales para generar confianza y aumentar la adopción. La expansión del mercado dependerá de la colaboración público-privada y el crecimiento gradual de la distribución en los distritos semiurbanos y rurales.

Panorama Competitivo

El mercado de seguros de salud y médicos de India sigue estando moderadamente consolidado, con las 20 principales aseguradoras capturando conjuntamente una participación sustancial de las primas brutas emitidas, mientras que ningún actor individual domina el espacio en su conjunto. Las aseguradoras del sector privado tienen una clara ventaja en innovación de productos y operaciones digitales, con especialistas independientes que escalan propuestas enfocadas en el mercado minorista y redes más amplias. Varios líderes han anunciado modernizaciones tecnológicas que comprimen los tiempos de emisión y servicio, reducen los puntos de contacto manuales y mejoran la precisión de la suscripción. El resultado es un ciclo competitivo centrado en la experiencia de reclamaciones, la velocidad del servicio y la economía de la distribución integrada, más que en el precio únicamente. Las expectativas regulatorias de solvencia y transparencia refuerzan la disciplina a medida que las carteras se reajustan y rediseñan en respuesta a la inflación médica.

Los líderes del mercado seleccionados ilustran estos cambios a través de movimientos concretos durante 2025 y 2026. Una aseguradora privada desplegó un sistema central nativo en la nube para construir y lanzar capacidades de negocio de salud con altas tasas de procesamiento directo, que ahora respalda a clientes con condiciones preexistentes mediante suscripción automatizada. Otra escaló la emisión vía API de tal manera que casi la mitad de las nuevas pólizas fluyen a través de integraciones con socios con un procesamiento manual mínimo, lo que indica que los modelos integrados están alcanzando una masa crítica. El mercado de seguros de salud y médicos de India también está viendo acciones de captación de capital y de cartera que respaldan el crecimiento al tiempo que fortalecen la solvencia y la resiliencia operativa. En conjunto, estos pasos reflejan un enfoque en la calidad del crecimiento y la solidez institucional, no solo en la expansión de las primas brutas.

Las oportunidades de espacio en blanco se centran en la penetración rural, la inclusión de los adultos mayores, los beneficios de atención ambulatoria, la cobertura de salud mental y el compromiso orientado a la prevención anclado en plataformas digitales. La infraestructura de mercado respaldada por las partes interesadas del sector tiene como objetivo unificar el descubrimiento y el servicio, lo que podría cambiar los costos de adquisición y las estructuras de comisiones con el tiempo. A medida que los sistemas centrales se modernizan y las plataformas de reclamaciones maduran, el mercado de seguros de salud y médicos de India puede mejorar la previsibilidad y la experiencia del cliente a escala. La rentabilidad dependerá de la disciplina continua en el reajuste de precios, el análisis del fraude y la higiene de la cartera, respaldados por salvaguardas regulatorias para la solvencia y la protección del consumidor. En todos estos temas, las empresas que ejecuten de manera consistente en servicio, tecnología y transparencia estarán mejor posicionadas para aumentar su participación a mediano plazo.

Líderes de la Industria de Seguros de Salud y Médicos de India

New India Assurance Co. Ltd.

Star Health and Allied Insurance Co. Ltd.

ICICI Lombard General Insurance Co. Ltd.

HDFC ERGO General Insurance Co. Ltd.

Bajaj Allianz General Insurance Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Allianz SE completó la venta del 9,84% en Bajaj Allianz Life Insurance y del 9,90% en Bajaj Allianz General Insurance a Bajaj Finserv, lo que permitió a Bajaj Finserv asumir el control operativo total tras las aprobaciones necesarias; Allianz retuvo participaciones minoritarias en ambas entidades.

- Octubre de 2025: ManipalCigna lanzó Sarvah Param, con el Beneficio Anant que proporciona cobertura de hospitalización ilimitada para condiciones críticas especificadas para sumas aseguradas base de INR 10 lakh (USD 11.130) y superiores, junto con bonificación acumulativa, cobertura de ambulancia aérea y beneficios de maternidad, según se detalla en el prospecto del producto.

- Agosto de 2025: HDFC ERGO General Insurance Company Limited se convirtió en la primera empresa en India en diseñar, suscribir y distribuir productos de salud en Duck Creek OnDemand, logrando un alto procesamiento directo en la suscripción médica y una emisión de pólizas más rápida para clientes con condiciones preexistentes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio dimensiona el mercado de seguros de salud y médicos de India como la prima bruta emitida total generada dentro del país por aseguradoras públicas, privadas e independientes de salud, a partir de pólizas que financian hospitalización en régimen de internación, procedimientos de atención diurna y enfermedades críticas nominadas para individuos y grupos patrocinados por empleadores. Los valores se presentan en dólares estadounidenses constantes de 2025 para facilitar la comparabilidad.

Exclusión del alcance: Los seguros de viaje, accidentes personales y vinculados al crédito quedan fuera del alcance para evitar superposiciones con otros títulos de Mordor.

Descripción general de la segmentación

- Por Tipo de Póliza

- Seguro de Salud Individual

- Seguro de Salud Familiar Flotante y Grupal

- Planes para Ciudadanos Mayores

- Cobertura de Enfermedades Críticas

- Complemento y Supercomplemento

- Por Tipo de Cobertura

- Hospitalización como Paciente Interno

- Atención Ambulatoria y de Día

- Tratamiento Domiciliario

- Cobertura de Maternidad y Recién Nacidos

- Tratamientos Alternativos (AYUSH)

- Por Demografía (Grupo de Edad)

- 0-18 Años

- 19-45 Años

- 46-60 Años

- ≥ 61 Años

- Por Tipo de Proveedor

- Aseguradoras del Sector Público

- Aseguradoras del Sector Privado

- Aseguradoras de Salud Independientes

- Por Canal de Distribución

- Agentes y Corredores

- Bancaseguros

- Digital / En Línea

- Ventas Directas

- Ventas Corporativas (Pólizas Grupales)

- Por Región

- India del Norte

- India del Sur

- India del Este

- India Occidental

Metodología de investigación detallada y validación de datos

Investigación primaria

Los entrevistadores de Mordor se reunieron con gerentes de suscripción en aseguradoras multirramo, corredores en ciudades de Nivel 2, jefes de facturación hospitalaria y fundadores de insurtech en las zonas Norte, Oeste y Sur. Los conocimientos sobre cambios en la suma asegurada promedio, exenciones de períodos de espera y penetración de canales digitales cerraron brechas de información y alimentaron las verificaciones de supuestos.

Investigación documental

Comenzamos extrayendo series plurianuales de primas, siniestros y recuentos de pólizas de los informes anuales de la IRDAI, las Cuentas Nacionales de Salud, las estadísticas del Ministerio de Salud y Bienestar Familiar y los manuales del Banco de la Reserva de India, que fundamentan nuestro conjunto de demanda en cifras oficialmente reportadas. El contexto complementario provino de asociaciones comerciales como el Consejo General de Seguros, artículos revisados por pares sobre inflación médica y datos de aduanas sobre dispositivos médicos importados que señalan presiones de costos.

Para perfilar la estructura del mercado, nuestros analistas accedieron a D&B Hoovers para obtener información financiera de empresas, a Dow Jones Factiva para el flujo de operaciones y a Questel para la actividad de patentes en torno a plataformas digitales de siniestros. Estos insumos enmarcan el comportamiento de los participantes; sin embargo, las fuentes documentales por sí solas raramente revelan la combinación granular de pólizas, por lo que se realiza trabajo primario a continuación. Las fuentes enumeradas son ilustrativas, no exhaustivas.

Dimensionamiento del mercado y pronóstico

Un modelo descendente parte de la prima bruta emitida de la IRDAI, luego la concilia con nuestra definición eliminando las líneas exclusivas de accidentes y las transferencias de esquemas gubernamentales antes de ajustar por pólizas plurianuales. Los resultados se corroboran mediante aproximaciones ascendentes selectivas derivadas de la prima promedio por vida muestreada y las cuotas de mercado de los aseguradores obtenidas durante las entrevistas. Las variables clave, incluidas la inflación médica, la proporción de población asegurada, las tendencias en la tasa de siniestros incurridos, la suma asegurada promedio y la combinación de pólizas hacia planes flotantes, informan tanto el año base como las pruebas de elasticidad. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios, permitiendo que la inflación médica y el crecimiento del ingreso disponible impulsen el caso base, mientras que los expertos validan los límites alto y bajo. Las brechas en la granularidad ascendente se cubren mediante heurísticas de penetración específicas por canal validadas con corredores.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de anomalías, revisión por pares y aprobación de analistas senior. Los modelos se actualizan anualmente; las actualizaciones intermedias se activan cuando la IRDAI publica datos trimestrales de primas o cuando una regulación material altera las normas de cobertura. Una revisión final antes de la publicación garantiza que los clientes consulten la línea base más actualizada.

Por qué la línea base del análisis de tamaño y participación del mercado de seguros de salud en India de Mordor merece confianza

Las estimaciones publicadas suelen divergir; las diferencias en los alcances de los productos, los estilos de contabilización de primas y las frecuencias de actualización amplían la brecha antes de que los analistas comiencen siquiera las comparaciones.

Los principales factores de brecha incluyen si se contabilizan los complementos grupales y las primas de Ayushman Bharat, la rapidez con que los supuestos de inflación médica elevan las primas promedio y el año elegido para la conversión de divisas. Mordor reporta únicamente las primas de salud comerciales y minoristas dentro del país para el año en curso, mientras que algunos editores mezclan cobros plurianuales o incluyen coberturas auxiliares, lo que lleva a una sobreestimación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 14,64 B (2025) | Mordor Intelligence | - |

| USD 15,06 B (2024) | Global Consultancy A | Utiliza únicamente la GWP sin eliminar las primas de accidentes y viajes |

| USD 72,07 B (2024) | Trade Journal B | Incluye todas las transferencias de esquemas gubernamentales y primas plurianuales por adelantado |

| USD 145,0 B (2024) | Industry Association C | Convierte INR a USD utilizando el promedio del año calendario y luego agrega reservas de cobertura de por vida |

En conjunto, la comparación muestra cómo la selección disciplinada del alcance, la transparencia de variables y las actualizaciones anuales permiten a Mordor ofrecer una línea base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar para la planificación y las discusiones de inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado de seguros de salud y médicos de India hasta 2031?

Se proyecta que el mercado de seguros de salud y médicos de India crezca a una CAGR del 8,13% hasta 2031, respaldado por el aumento de los costos médicos, los estándares de servicio regulatorios y las plataformas digitales escaladas para la emisión y las reclamaciones.

¿Qué canales están creciendo más rápido en los seguros de salud y médicos de India?

La distribución digital y en línea es el canal de más rápido crecimiento, con la emisión liderada por API y las asociaciones integradas que reducen los pasos manuales y amplían el acceso entre los grupos minoristas.

¿Cómo están influyendo las plataformas gubernamentales en el mercado de seguros de salud y médicos de India?

El Intercambio Nacional de Reclamaciones de Salud y la identidad ABHA están mejorando la interoperabilidad, la trazabilidad y la velocidad de procesamiento de reclamaciones, lo que mejora la experiencia del cliente y reduce los costos administrativos.

¿Qué tipos de pólizas lideran la adopción en los seguros de salud y médicos de India?

Las pólizas familiares flotantes y grupales lideran debido a los programas de empleadores y los beneficios de suma compartida para los hogares, mientras que la cobertura de enfermedades críticas es la de más rápido crecimiento a medida que los compradores priorizan la protección contra riesgos catastróficos.

¿Cuál es la perspectiva regional para los seguros de salud y médicos de India?

India Occidental tiene la mayor participación debido a la densidad urbana y la cobertura de los empleadores, mientras que India del Sur es la región de más rápido crecimiento gracias a la sólida implementación de programas y la alta alfabetización en salud.

¿Cuáles son las prioridades operativas clave para las aseguradoras en los seguros de salud y médicos de India?

Las prioridades incluyen la disciplina en el reajuste de precios, el análisis del fraude, la higiene de la cartera y la modernización tecnológica para la incorporación directa y decisiones más rápidas de reclamaciones sin efectivo bajo los estándares de servicio liderados por el regulador.

Última actualización de la página el: