Tamaño y Participación del Mercado de Seguros de Salud y Médicos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

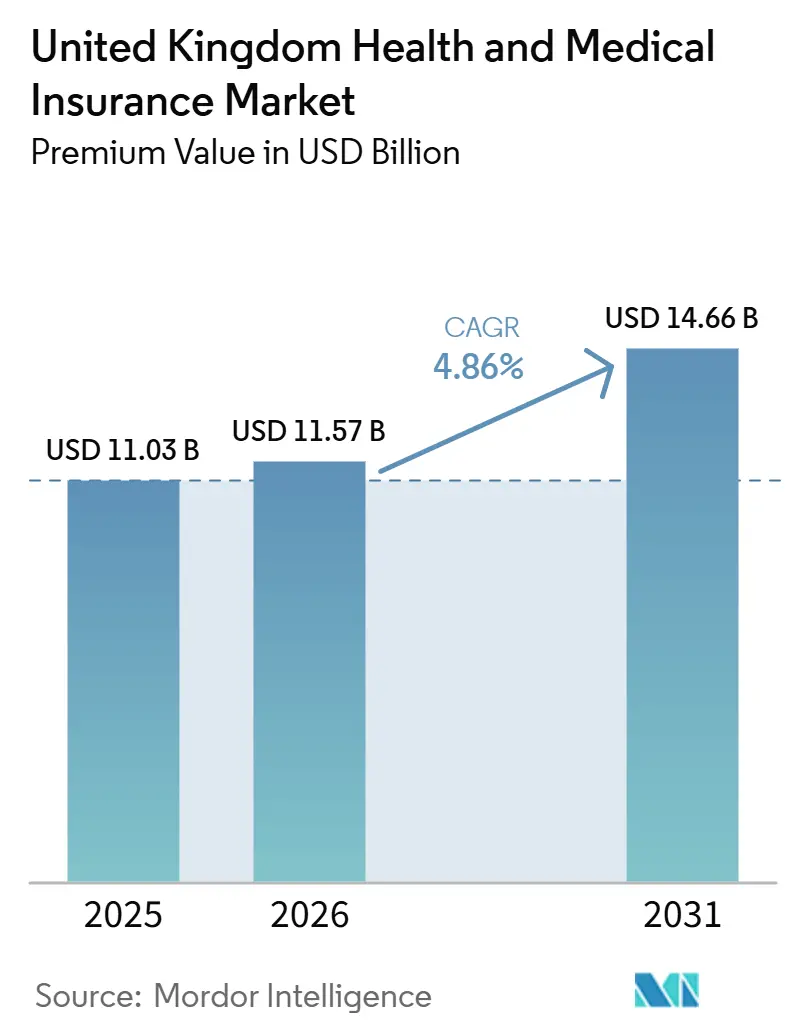

| Tamaño del mercado en el año base (2025) | 11.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Salud y Médicos del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Seguros de Salud y Médicos del Reino Unido en términos de valor de primas se proyecta que se expanda de USD 11,03 mil millones en 2025 y USD 11,57 mil millones en 2026 a USD 14,66 mil millones para 2031, registrando una CAGR de 4,86% entre 2026 y 2031.

Las prolongadas listas de espera del Servicio Nacional de Salud (NHS), las expectativas de acceso digital y la ampliación de la cobertura patrocinada por empleadores crean un contexto de demanda duradero. Los planes corporativos siguen siendo el ancla de la distribución y la inscripción, mientras que los canales nativos digitales ganan terreno entre las cohortes más jóvenes. Las estrategias de producto se centran en la cobertura integral para atención de alto coste y en los planes de efectivo para un acceso asequible. Inglaterra lidera el crecimiento regional debido a la concentración de población e infraestructura de proveedores, mientras que Irlanda del Norte registra las perspectivas de crecimiento más sólidas, impulsadas por la dinámica transfronteriza y la expansión de las aseguradoras.

Conclusiones Clave del Informe

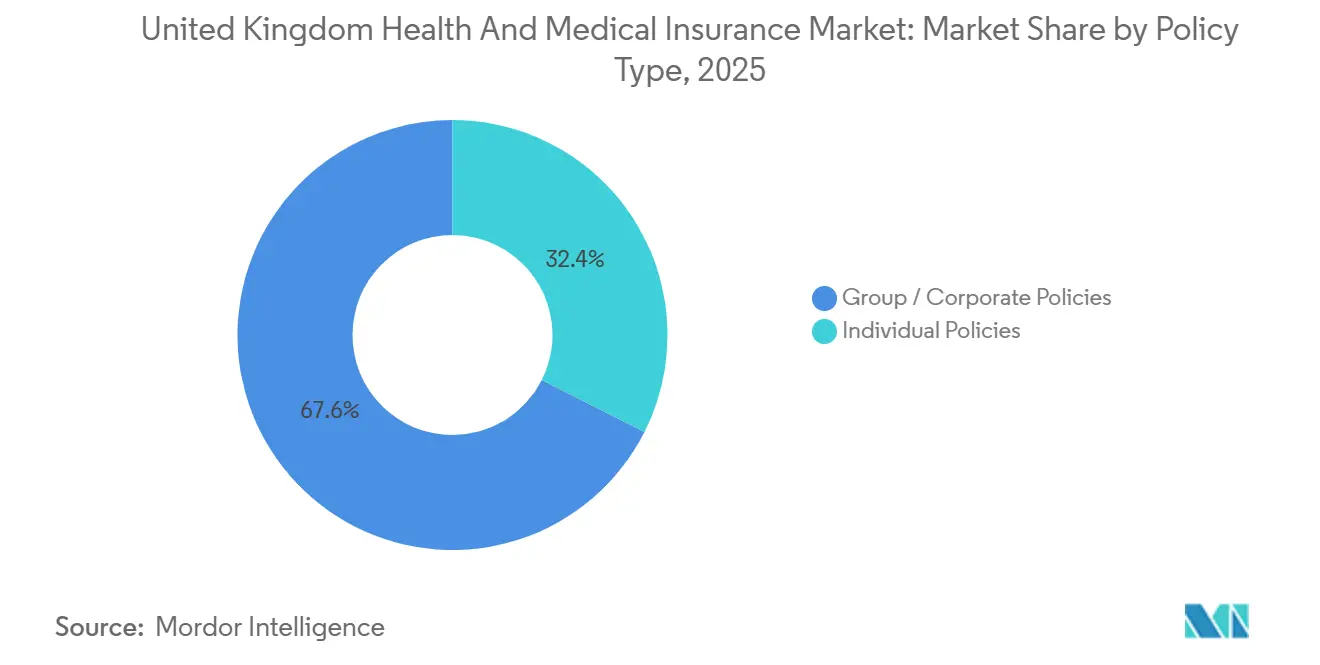

- Por tipo de póliza, las pólizas grupales y corporativas lideraron con una participación del 67,56% del mercado de seguros de salud y médicos del Reino Unido en 2025, mientras que se prevé que las pólizas individuales crezcan a una CAGR del 6,48% hasta 2031.

- Por tipo de cobertura, las pólizas integrales de hospitalización y ambulatorias representaron el 61,86% del mercado de seguros de salud y médicos del Reino Unido en 2025, y se proyecta que los planes de efectivo de salud se expandan a una CAGR del 7,03% hasta 2031.

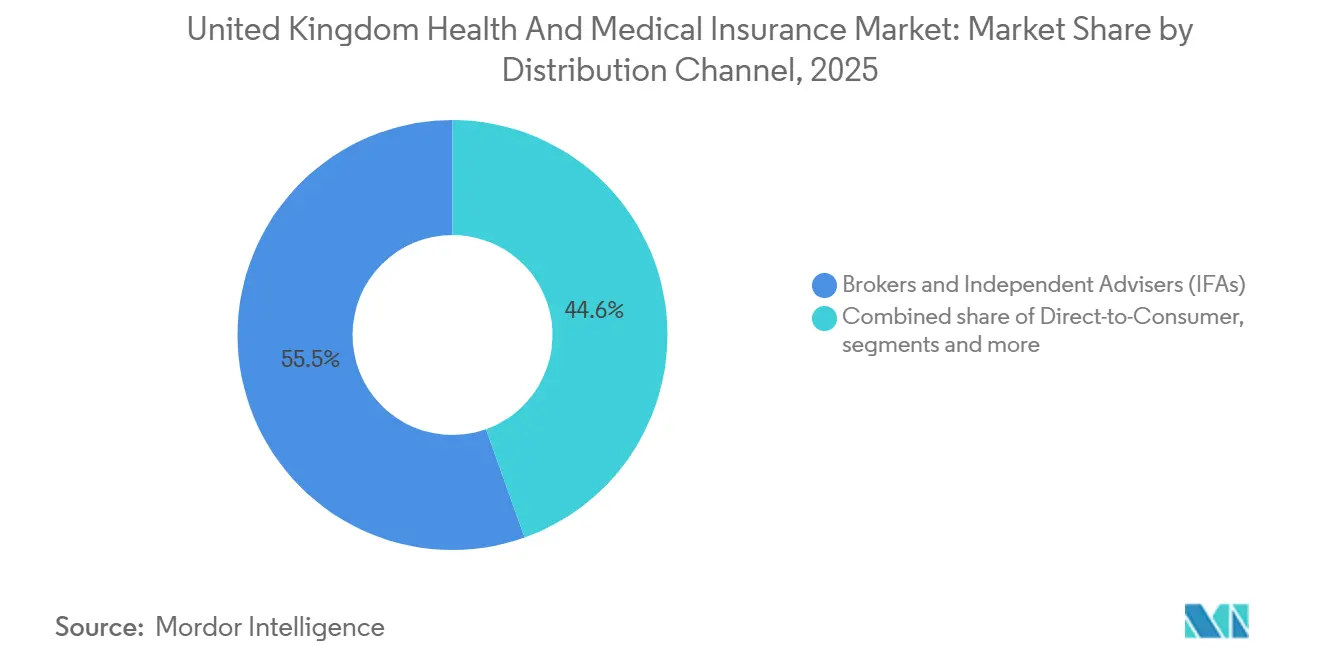

- Por canal de distribución, los corredores y asesores financieros independientes mantuvieron una participación del 55,45% del mercado de seguros de salud y médicos del Reino Unido en 2025, mientras que se proyecta que los agregadores en línea y las plataformas insurtech crezcan a una CAGR del 7,84% hasta 2031.

- Por usuario final, las grandes corporaciones mantuvieron una participación del 47,02% del mercado de seguros de salud y médicos del Reino Unido en 2025, y se proyecta que los individuos y familias registren la CAGR más rápida del 6,11% hasta 2031.

- Por geografía, Inglaterra representó el 82,29% del mercado de seguros de salud y médicos del Reino Unido en 2025, y se prevé que Irlanda del Norte registre la CAGR más rápida del 5,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Salud y Médicos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prolongadas listas de espera del NHS | +1.8% | Nacional, presión aguda en Inglaterra con 7,39 millones de vías de atención a abril de 2025 | Mediano plazo (2-4 años) |

| Expansión de los beneficios de salud patrocinados por empleadores | +1.2% | Nacional, concentrado en Londres, Mánchester, Birmingham | Corto plazo (≤ 2 años) |

| Envejecimiento de la población y enfermedades crónicas | +0.9% | Nacional, con perfiles de mayor edad en Escocia y Gales | Largo plazo (≥ 4 años) |

| Administración digital, basada en aplicaciones | +0.6% | Nacional, mayor penetración en la Inglaterra urbana | Corto plazo (≤ 2 años) |

| Ventajas fiscales del seguro médico privado mediante sacrificio salarial | +0.5% | Nacional, mayores beneficios para contribuyentes de tipo impositivo superior en el sureste de Inglaterra | Mediano plazo (2-4 años) |

| Redes de médicos virtuales como gestores de acceso | +0.3% | Nacional, abordando las brechas de acceso rural en Escocia, Gales e Irlanda del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Prolongadas Listas de Espera del NHS Impulsan la Demanda de Seguro Médico Privado

Las estadísticas operativas del NHS muestran 7,39 millones de vías de atención en espera de tratamiento en abril de 2025, equivalentes a un estimado de 6,23 millones de pacientes individuales, con solo el 59,7% de las vías tratadas dentro del estándar constitucional de 18 semanas, que sigue muy por debajo del objetivo del 92%, manteniendo elevadas las restricciones de acceso en 2026[1]NHS England, "Estadísticas Operativas Mensuales, junio de 2025," NHS England, england.nhs.uk. Las vías que superan las 52 semanas totalizaron 190.068, incluidos 9.258 pacientes en espera de más de 65 semanas y 1.361 de más de 78 semanas, lo que refuerza la urgencia que sienten los hogares y los empleadores respecto a las soluciones de acceso privado paralelo. Los ingresos hospitalarios privados financiados por seguros alcanzaron 163.680 en el segundo trimestre de 2025, o el 70% del total de ingresos, lo que indica que el mercado de seguros de salud y médicos del Reino Unido está absorbiendo la demanda desplazada por los tiempos de espera del NHS. Los ingresos por quimioterapia aumentaron un 2% interanual en el segundo trimestre de 2025 hasta 18.540 tratamientos, una señal de que las vías oncológicas son un punto de presión específico que impulsa la utilización asegurada[2]Red de Información de Atención Sanitaria Privada, "Actualización del mercado privado de PHIN: diciembre de 2025 Reino Unido," Red de Información de Atención Sanitaria Privada, phin.org.uk. Las listas de espera de diagnóstico alcanzaron 1,7 millones de personas en abril de 2025, con el 21,2% esperando seis semanas o más, lo que está impulsando las pólizas integrales que incluyen acceso a diagnóstico por imagen y endoscopia al primer plano del diseño de productos en el mercado de seguros de salud y médicos del Reino Unido.

Expansión de los Beneficios de Salud Patrocinados por Empleadores tras la COVID-19

Las pólizas grupales patrocinadas por empleadores cubrieron a 4,7 millones de personas en 2023, el nivel más alto en más de 30 años de registros de la Asociación de Aseguradoras Británicas (ABI), y el mayor impulsor individual de escala en el mercado de seguros de salud y médicos del Reino Unido. Las reclamaciones en el lugar de trabajo aumentaron un 26% interanual hasta 1,3 millones en 2023, con GBP 2,27 mil millones (USD 3,05 mil millones) pagados, lo que subraya que los empleadores están financiando un uso real en lugar de ofrecer beneficios simbólicos. Los empleadores valoran la reducción del absentismo por enfermedad, con datos de la ABI que sugieren la prevención de 14 millones de días laborales perdidos anualmente, un efecto de productividad que respalda los presupuestos de primas continuos en 2026. La continuación del tratamiento fiscal favorable para el sacrificio salarial en el Presupuesto de noviembre de 2025 proporciona certeza de planificación plurianual para las estrategias de beneficios corporativos y respalda una participación más amplia financiada por los empleados, lo que amplía la base direccionable para el mercado de seguros de salud y médicos del Reino Unido. A medida que las pymes adoptan productos grupales simplificados a través de la incorporación digital, las ganancias de distribución en el segmento de pequeños empleadores complementan las renovaciones de grandes corporaciones, manteniendo una cartera de demanda diversa en 2026.

Envejecimiento de la Población y Prevalencia de Enfermedades Crónicas

La población del Reino Unido alcanzó los 69,5 millones a mediados de 2025, con poblaciones de 65 años o más creciendo a un ritmo del 1,8-2,0% anual en todo el país, una tendencia de envejecimiento que aumenta el riesgo de utilización y refuerza la demanda de cobertura complementaria en el mercado de seguros de salud y médicos del Reino Unido[3]Oficina de Estadísticas Nacionales, "Cuentas de Salud del Reino Unido: 2023 y 2024," Oficina de Estadísticas Nacionales, ons.gov.uk. El Departamento de Salud y Atención Social cita 17 millones de adultos con al menos una afección de larga duración en Inglaterra, generando GBP 23 mil millones (USD 30,94 mil millones) en costes de atención aguda anualmente, una carga que tensiona la capacidad del NHS y lleva a los hogares a buscar atención privada para un acceso más rápido a especialistas[4]Ministerio de Hacienda, "Costes de Política del Presupuesto 2025," Ministerio de Hacienda, assets.publishing.service.gov.uk. El mercado de seguros de salud y médicos del Reino Unido alinea los productos con vías de intervención temprana y diagnósticos especializados que ayudan a frenar las exacerbaciones agudas en cohortes de alta necesidad, que se alinean con los patrones de demanda en poblaciones mayores. Se espera que las presiones sobre el presupuesto público sigan siendo persistentes, con documentos de política que reafirman el crecimiento a largo plazo de los gastos en salud y atención a largo plazo como porcentaje del PIB en las próximas décadas, lo que implica una presión continua para la cobertura privada complementaria en 2026 y más allá. Estas fuerzas estructurales mantienen las enfermedades crónicas y el envejecimiento de la población como elementos centrales en los debates sobre el crecimiento del mercado de seguros de salud y médicos del Reino Unido.

Rápida Adopción de la Administración de Pólizas Digital y Basada en Aplicaciones

El Plan de Salud a 10 Años se compromete a convertir la Aplicación del NHS en la puerta de entrada principal para 2028 y exige que el 70% de las citas programadas sean visibles digitalmente para marzo de 2026, estableciendo expectativas digitales de referencia que las aseguradoras privadas igualan a través de experiencias móviles fluidas en el mercado de seguros de salud y médicos del Reino Unido. La guía operativa del NHS para 2025/26 requiere la implantación universal de capacidades digitales básicas, como el acceso a registros, consultas en línea, gestión de citas y recetas a través de la Aplicación del NHS, lo que señala un cambio decisivo en el comportamiento del consumidor que las pólizas privadas aprovechan mediante reclamaciones sin fricciones, preautorización y acceso a médicos virtuales. La adopción de la reserva de citas en línea aumentó del 6,8% en 2015 al 41% en 2024, lo que respalda el giro hacia la participación basada en aplicaciones y el autoservicio a lo largo de los ciclos de vida de los seguros. Los datos de la Autoridad de Conducta Financiera (FCA) confirman que los planes de efectivo de atención sanitaria entregaron el 69% de las primas como reclamaciones en 2024, un resultado coherente con los beneficios de la digitalización en el procesamiento de reclamaciones y la transferencia de fondos, lo que fortalece las propuestas de valor percibidas. En 2026, estas referencias digitales anclan la diferenciación de productos en el mercado de seguros de salud y médicos del Reino Unido a través de un servicio más rápido, cobertura transparente y una navegación de atención conveniente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de primas que supera el crecimiento salarial | -0.7% | Nacional, efecto más fuerte en compradores individuales y pymes | Corto plazo (≤ 2 años) |

| La consolidación del mercado está reduciendo la oferta | -0.4% | Nacional, con las cuatro principales aseguradoras con una participación combinada estimada del 70% | Largo plazo (≥ 4 años) |

| Las reformas prospectivas del NHS están reduciendo la necesidad percibida del seguro médico privado | -0.5% | Principalmente Inglaterra, con objetivos para mejorar el rendimiento de las 18 semanas | Largo plazo (≥ 4 años) |

| Límites de privacidad de datos en la suscripción mediante dispositivos portátiles | -0.2% | Nacional, acotado por el Reglamento General de Protección de Datos del Reino Unido y el deber del consumidor de la FCA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Primas que Supera el Crecimiento Salarial

Las Cuentas de Salud de la Oficina de Estadísticas Nacionales muestran que el gasto en seguros de salud voluntarios creció un 2,4% en términos reales en 2023, mientras que los costes de reclamaciones en términos reales aumentaron un 12,3%, lo que implica que las aseguradoras absorbieron gran parte de la inflación médica en lugar de repreciar completamente las primas en ese período. La ABI informó pagos de reclamaciones récord de GBP 3,57 mil millones (USD 4,80 mil millones) en 2023, un 21% más que en 2022, lo que aumenta la probabilidad de correcciones en las tasas de primas que pueden tensar la asequibilidad para los hogares y las pymes en 2026. Los asegurados individuales son los más expuestos porque la selección adversa concentra el riesgo: los miembros más sanos abandonan la póliza, mientras que los miembros mayores o más enfermos mantienen la cobertura. Los empleadores también enfrentan discusiones de renovación más difíciles si los aumentos de dos dígitos chocan con los límites presupuestarios, lo que puede desencadenar cambios en el diseño, franquicias más altas o mayores contribuciones de los empleados. El mercado de seguros de salud y médicos del Reino Unido, por tanto, equilibra una demanda sólida con la sensibilidad al precio, y la asequibilidad sigue siendo un punto de fricción a corto plazo en 2026.

Reformas Prospectivas del NHS que Reducen la Necesidad Percibida del Seguro Médico Privado

El Plan de Salud a 10 Años para Inglaterra tiene como objetivo restaurar el estándar electivo de 18 semanas al 65% para marzo de 2026 y en última instancia apunta al 92%, lo que, si se logra, podría reducir la necesidad percibida de cobertura privada paralela con el tiempo. El Plan pide a las organizaciones del NHS que logren mejoras de productividad del 4% en 2025/26, con ganancias sostenidas a partir de entonces, junto con la profundización de la Aplicación del NHS como puerta de entrada digital principal, lo que puede mejorar el acceso y la conveniencia. La implementación se extiende hasta 2035 en etapas, dando al mercado de seguros de salud y médicos del Reino Unido tiempo para expandirse en el ínterin, aunque un progreso constante podría reducir gradualmente el diferencial de demanda. Las perspectivas presupuestarias muestran que el gasto en salud ocupa una proporción creciente del gasto público corriente a lo largo de la legislatura, lo que subraya la escala del esfuerzo necesario para lograr mejoras sostenidas. La persistencia del comportamiento también importa porque los empleadores y las familias que adoptan el seguro privado a menudo lo conservan incluso si los niveles de servicio del NHS mejoran, lo que limita la posible sustitución en 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Póliza: Los Planes Corporativos Impulsan el Dominio del Mercado

Las pólizas grupales y corporativas representaron el 67,56% de la participación de 2025 y cubrieron a 4,7 millones de personas en 2023, lo que otorga a este segmento la mayor base de inscripción en el mercado de seguros de salud y médicos del Reino Unido. Los grandes empleadores con 250 o más empleados tratan la cobertura privada como una necesidad de talento en sectores competitivos y como un ancla para la estabilidad de las renovaciones en 2026. Las reclamaciones en el lugar de trabajo alcanzaron 1,3 millones en 2023 con GBP 2,27 mil millones (USD 3,05 mil millones) en pagos, una escala que refleja una utilización real en lugar de una adopción latente. La agrupación de riesgos entre las poblaciones de empleados respalda beneficios más ricos a costes unitarios competitivos en relación con las pólizas suscritas individualmente. El mercado de seguros de salud y médicos del Reino Unido también se beneficia de los ciclos de planificación corporativa plurianual, que suavizan la demanda en diferentes condiciones económicas.

Las pólizas individuales mantuvieron el 32,44% de la participación de 2025 y se proyecta que sean el tipo de póliza de más rápido crecimiento con una CAGR del 6,48% hasta 2031, respaldadas por ventas habilitadas digitalmente y la conciencia sobre el sacrificio salarial. La combinación de compradores individuales abarca profesionales autónomos, jubilados que complementan el acceso al NHS y empleados sin beneficios grupales que están dispuestos a autofinanciarse a través de mecanismos fiscalmente eficientes. Los agregadores digitales comprimen los costes de búsqueda y adquisición, mejorando así la transparencia de precios y las tasas de conversión. A medida que las presiones inflacionarias se alivian para los hogares, la disposición a pagar por diagnósticos más rápidos y acceso a consultores está mejorando en 2026. Estas condiciones amplían la base de clientes para el mercado de seguros de salud y médicos del Reino Unido a medida que la cobertura individual complementa el crecimiento grupal.

Por Tipo de Cobertura: Los Planes Integrales Dominan, los Planes de Efectivo se Aceleran

Las pólizas integrales de hospitalización y ambulatorias mantuvieron el 61,86% de la participación de 2025 y sirven a los miembros que buscan amplio acceso diagnóstico, elección de consultores, vías de salud mental y cobertura quirúrgica, lo que sostiene altos ingresos por miembro en el mercado de seguros de salud y médicos del Reino Unido. La Red de Información de Atención Sanitaria Privada registró ingresos financiados por seguros en 163.680 en el segundo trimestre de 2025 y citó un aumento interanual del 2% en los ingresos por quimioterapia hasta 18.540, una tendencia que subraya la necesidad de beneficios oncológicos sólidos. Estas pólizas también incluyen acceso mejorado a diagnóstico por imagen y rehabilitación postoperatoria, que son valorados ante los tiempos de espera del NHS que persisten en 2026. Los proveedores y las aseguradoras alinean las estrategias de red en torno a la densidad de ubicación y la especialización para optimizar el acceso de los miembros. El mercado de seguros de salud y médicos del Reino Unido continúa posicionando la cobertura integral como el referente para las vías privadas de servicio completo.

Se proyecta que los planes de efectivo de salud crezcan a una CAGR del 7,03% hasta 2031, respaldados por las medidas de valor de la FCA que muestran el 69% de las primas devueltas como reclamaciones en 2024 y por primas mensuales bajas en el rango de GBP 10-30 (USD 13,45-40,36), que atraen a los consumidores conscientes del presupuesto. Los procesos de reclamación son simples y rápidos, lo que genera un boca a boca positivo y retención. Las pólizas básicas de solo hospitalización con precios de GBP 600-1.200 (USD 807,31-1.614,6) anuales ofrecen protección catastrófica a un coste menor para los hogares que priorizan la seguridad financiera. Las coberturas dentales y de especialistas abordan el acceso restringido al NHS, mientras que las suscripciones independientes de médico virtual a GBP 5-15 (USD 6,72-20,18) por mes ofrecen puntos de entrada de bajo compromiso. Se proyecta que el tamaño del mercado de seguros de salud y médicos del Reino Unido para los planes de efectivo de salud se expanda a una CAGR del 7,03% entre 2026 y 2031, reforzando su papel como vías de acceso a una protección más amplia.

Por Canal de Distribución: Las Plataformas Digitales Interrumpen el Dominio de los Corredores

Los corredores y asesores financieros independientes mantuvieron el 55,45% de la participación de 2025, lo que refleja las relaciones corporativas arraigadas y la experiencia especializada que sigue siendo esencial para la contratación de grandes planes en el mercado de seguros de salud y médicos del Reino Unido. La remuneración basada en comisiones en torno a las colocaciones grupales sostiene la economía de los corredores en la renovación, mientras que algunos grandes compradores cambian a compromisos basados en honorarios para separar el asesoramiento. Los diseños de beneficios complejos y los empleadores con múltiples sedes continúan valorando la intermediación humana en 2026. Las relaciones de asesoramiento también gestionan la gobernanza del plan y el retorno de la inversión, lo que refuerza la fidelidad al canal de corredores. Esta base respalda la industria de seguros de salud y médicos del Reino Unido mientras los canales digitales escalan.

Los agregadores en línea y las plataformas insurtech son el canal de más rápido crecimiento con una CAGR proyectada del 7,84%, beneficiándose de las preferencias de los compradores nativos digitales y los menores costes de adquisición cuando las cotizaciones están estandarizadas y son instantáneamente comparables entre aseguradoras. Los jóvenes profesionales aceptan la incorporación de autoservicio a cambio de precios transparentes y conveniencia. Los canales directos al consumidor representan alrededor del 23% de la participación, complementan el crecimiento de los agregadores y dan a las aseguradoras control del recorrido del cliente, reduciendo las cargas de comisiones y permitiendo precios más precisos. La bancaseguros y las asociaciones de afinidad añaden acceso a organizaciones bancarias y de membresía con perfiles relevantes. El mercado de seguros de salud y médicos del Reino Unido se está adaptando a un modelo de distribución híbrido, donde los corredores, los canales directos y los agregadores desempeñan roles distintos según las necesidades de cada segmento.

Por Usuario Final: Las Grandes Corporaciones Lideran, los Individuos y las Pymes se Aceleran

Las grandes corporaciones mantuvieron el 47,02% de la participación de usuarios finales de 2025 y anclaron la cobertura instalada de 4,7 millones de personas en 2023, reforzando su estatus como el pilar central de demanda en el mercado de seguros de salud y médicos del Reino Unido. Los sectores líderes incluyen servicios financieros, tecnología, farmacéutica y servicios profesionales. Los precios basados en la experiencia recompensan a los empleadores con historiales de reclamaciones favorables y respaldan la planificación de beneficios a largo plazo. El análisis de la ABI indica que el seguro de salud y protección previene 14 millones de días de baja por enfermedad anualmente, equivalente a 12.500 trabajadores a tiempo completo, lo que informa las decisiones sobre el presupuesto de beneficios. En 2026, los empleadores continúan priorizando la cobertura como parte de las narrativas de remuneración total y los planes de continuidad del negocio.

Se proyecta que los individuos y familias crezcan más rápido, a una CAGR del 6,11% hasta 2031, a medida que las herramientas digitales reducen la fricción de adquisición y la conciencia sobre el sacrificio salarial reduce las tasas impositivas efectivas para los contribuyentes de tipo impositivo superior. Los planes de efectivo a GBP 10-30 (USD 13,45-40,36) por mes amplían la participación para los compradores sensibles al coste que desean valor sin obstáculos de suscripción. El segmento de pymes, estimado en el 24-26% de la participación de usuarios finales de 2025, es una frontera de crecimiento a medida que las plataformas insurtech automatizan la inscripción, la integración de nóminas y la administración móvil para empresas con 10-249 empleados. Los modelos de sacrificio salarial permiten a las pymes facilitar el acceso sin asumir la carga total de la prima. El mercado de seguros de salud y médicos del Reino Unido utiliza niveles de productos para atender a cada perfil de usuario final, alineando la profundidad de los beneficios con los puntos de precio y las preferencias digitales.

Análisis Geográfico

Inglaterra representó el 82,29% de la participación regional de 2025, lo que refleja la concentración de población y la densidad de hospitales privados como los principales impulsores de la demanda en el mercado de seguros de salud y médicos del Reino Unido. El Gran Londres representó 61.355 ingresos financiados por seguros en el segundo trimestre de 2025 y representó el 37,5% de la actividad total financiada por seguros del Reino Unido, lo que supera con creces su participación del 13% en la población nacional y subraya el papel único de Londres en la utilización asegurada. NHS England informó 7,39 millones de vías de atención en espera de tratamiento y un cumplimiento del 59,7% con el estándar de 18 semanas en abril de 2025, lo que presiona a los hogares y empleadores para asegurar vías privadas más rápidas. PHIN señaló 206.465 ingresos privados totales en Inglaterra en el segundo trimestre de 2025, con una modesta disminución interanual, aunque los volúmenes financiados por seguros se mantuvieron estables a escala. Inglaterra representó el 82,29% del mercado de seguros de salud y médicos del Reino Unido en 2025, lo que coincide estrechamente con su participación en la población total del Reino Unido.

Escocia tiene una participación estimada del 6-7% en 2025 y registró 13.455 ingresos privados totales en el segundo trimestre de 2025, un aumento interanual del 3% que contrasta con el descenso de Inglaterra y refleja la resiliencia de la demanda localizada. Los ingresos financiados por seguros en Escocia aumentaron un 3% hasta 7.290 en el segundo trimestre de 2025, lo que señala ganancias de penetración constantes desde una base más baja. La edad mediana de la nación alcanzó los 42,8 años a mediados de 2024, empatando con Gales como la más alta del Reino Unido, lo que subraya la necesidad de un acceso más rápido a diagnósticos y especialistas. La infraestructura está concentrada en Glasgow y Edimburgo, por lo que las aseguradoras equilibran las redes con atención transfronteriza accesible cuando es necesario. Se espera que la participación de Escocia aumente gradualmente a medida que las aseguradoras se dirijan a cohortes profesionales de mayor edad y los canales digitales reduzcan las fricciones de acceso.

Gales representa alrededor del 4-5% de la participación de 2025, cerca de su participación poblacional, y registró 8.015 ingresos privados totales en el segundo trimestre de 2025, una disminución interanual del 2%. Los ingresos financiados por seguros se mantuvieron estables en 3.465, lo que indica una demanda asegurada estable incluso cuando el pago directo se suavizó. Gales comparte con Escocia una edad mediana de 42,8 años y una distribución limitada de hospitales privados más allá de Cardiff y Swansea, aunque la proximidad a Bristol y Birmingham respalda la amplitud de la red para los miembros asegurados. Irlanda del Norte tiene alrededor del 3-4% de la participación de 2025, pero se proyecta que crezca más rápido a una CAGR del 5,96% hasta 2031, asistida por opciones de atención transfronteriza y la expansión de las aseguradoras en el creciente centro de servicios profesionales de Belfast. La edad mediana de Irlanda del Norte de 40,3 años, la más joven del Reino Unido, proporciona un margen para el crecimiento futuro a medida que las necesidades de atención aumentan con la edad.

Panorama Competitivo

El mercado de seguros de salud y médicos del Reino Unido está moderadamente concentrado, con Bupa, AXA Health, Aviva y VitalityHealth representando colectivamente alrededor del 70% del mercado, mientras que el sector de seguros del Reino Unido en general abarca alrededor de 350 empresas autorizadas supervisadas por la Autoridad de Regulación Prudencial para estándares de solvencia y prudenciales. La Autoridad de Competencia y Mercados continúa aplicando la Orden de Investigación del Mercado de Atención Sanitaria Privada de 2014, asegurando planes de cumplimiento de tres hospitales y acciones de transparencia para 88 consultores en el período 2024-25, lo que mejora la información sobre precios y calidad para los pacientes asegurados. El mercado de seguros de salud y médicos del Reino Unido en 2026 enfatiza los recorridos digitales, las autorizaciones en tiempo real y los servicios integrados de médico virtual como diferenciadores principales.

El movimiento temprano de VitalityHealth para integrar incentivos de dispositivos portátiles estableció una base para los programas de participación que los competidores igualaron con iniciativas de bienestar vinculadas a la actividad y la prevención, lo que enmarca los beneficios vinculados al comportamiento como una característica común en 2026. Las aseguradoras despliegan aplicaciones móviles propias que integran la gestión de pólizas, la telemedicina y el envío de reclamaciones con carga de fotos, alineándose con el mandato digital del NHS y configurando las expectativas de un servicio rápido y transparente. Las estrategias de distribución equilibran la fortaleza de los corredores en los planes corporativos con las capacidades directas al consumidor y las asociaciones con agregadores para llegar eficientemente a los compradores nativos digitales. El mercado de seguros de salud y médicos del Reino Unido continúa invirtiendo en automatización para reducir los índices de gastos operativos y respaldar precios sostenibles sin sacrificar la calidad del servicio, como indican las medidas de valor de la FCA y las tendencias de reclamaciones.

Las oportunidades de espacio en blanco se agrupan en la cobertura grupal para pymes a través de la incorporación digital, la navegación de afecciones crónicas para los 17 millones de adultos con afecciones de larga duración, y el crecimiento dirigido en Escocia, Gales e Irlanda del Norte, donde la baja penetración ofrece margen para expandirse. Los planes de efectivo de salud, proyectados para crecer a una CAGR del 7,03%, proporcionan puntos de entrada asequibles y funcionan como canales de adquisición para actualizaciones a cobertura integral con el tiempo. El mercado de seguros de salud y médicos del Reino Unido, por tanto, alinea su estrategia a largo plazo en torno a embudos de múltiples segmentos, servicios digitales primero y asociaciones con empleadores que equilibran la asequibilidad y la amplitud de la atención.

Líderes de la Industria de Seguros de Salud y Médicos del Reino Unido

Bupa

AXA Health

Aviva

VitalityHealth

WPA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Nexus completó la adquisición de Sure Insurance Services, especialista en seguros de turismo médico. Esto amplía las capacidades de suscripción de Nexus y fortalece su oferta de productos de nicho en múltiples mercados, incluido el Reino Unido.

- Octubre de 2025: La Autoridad de Conducta Financiera publicó datos de medidas de valor de seguros generales para 2024, informando que los planes de efectivo de atención sanitaria entregaron el 69% de las primas como pagos de reclamaciones en comparación con el 72% en 2023. Estos datos mejoran la transparencia del mercado al proporcionar indicadores comunes de valor, incluidas la frecuencia de reclamaciones, las tasas de aceptación, los pagos promedio y las tasas de reclamaciones por quejas, lo que permite a los consumidores tomar decisiones de compra más informadas e impulsa la disciplina competitiva en torno a la entrega de valor. La FCA anunció planes para una revisión posterior a la implementación de las normas de medidas de valor, con resultados esperados para el verano de 2026.

- Septiembre de 2025: Berkshire Hathaway Specialty Insurance introdujo nuevos productos de seguro de Accidentes Personales Grupales y Viajes de Negocios en el mercado del Reino Unido, combinando la cobertura tradicional con servicios de salud digital como acceso a médico virtual las 24 horas del día, los 7 días de la semana y asistencia de emergencia.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de seguros de salud y médicos del Reino Unido como todas las pólizas de seguro médico privado, planes de efectivo de atención sanitaria y coberturas dentales independientes vendidas a individuos, grupos pequeños y grandes corporaciones, medidas por primas brutas devengadas en términos de USD.

Exclusión del Alcance: El gasto del Servicio Nacional de Salud, las tarifas médicas de pago directo, los complementos de enfermedades críticas y las pólizas exclusivamente de accidentes quedan fuera de este mercado.

Visión General de la Segmentación

- Por Tipo de Póliza

- Pólizas Individuales

- Pólizas Grupales / Corporativas

- Por Tipo de Cobertura

- Solo Hospitalización (Básico)

- Integral (Hospitalización y Ambulatorio)

- Planes de Efectivo de Salud

- Coberturas Dentales y de Especialistas

- Otros/Emergentes (por ejemplo, Acceso a Médico Virtual, Planes de Bienestar)

- Por Canal de Distribución

- Corredores y Asesores Financieros Independientes

- Directo al Consumidor (Aseguradora)

- Bancaseguros y Asociaciones de Afinidad

- Agregadores en Línea / Plataformas Insurtech

- Por Usuario Final

- Individuos y Familias

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Corporaciones

- Por Región (Reino Unido)

- Inglaterra

- Escocia

- Gales

- Irlanda del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con corredores, gerentes de beneficios de recursos humanos, actuarios de las principales aseguradoras y asesores financieros independientes en Inglaterra, Escocia, Gales e Irlanda del Norte. Sus perspectivas sobre los aumentos promedio de primas grupales, el aumento de la penetración de los planes de efectivo y los ciclos de licitación de los empleadores cubrieron las brechas de información dejadas por la investigación documental y orientaron los supuestos finales.

Investigación Documental

Los analistas de Mordor comenzaron con fuentes abiertas de reputación, como las tablas de gasto familiar de la Oficina de Estadísticas Nacionales, la Encuesta de Vidas Financieras de la FCA, los datos de ingresos de la Red de Información de Atención Sanitaria Privada, las estadísticas de primas de la Asociación de Aseguradoras Británicas y las Cuentas de Salud de la OCDE. Los archivos de las empresas y las presentaciones para inversores añadieron detalles sobre precios y adopción, mientras que bases de datos de pago como D&B Hoovers y Dow Jones Factiva proporcionaron desglose de ingresos de las aseguradoras.

Las revistas especializadas, los informes parlamentarios y la actividad de patentes en plataformas de telesalud nos ayudaron a rastrear los diseños de beneficios emergentes y las tendencias de costes.

Esta lista es ilustrativa; se consultaron muchas referencias públicas y propietarias adicionales para la validación y aclaración.

Dimensionamiento del Mercado y Previsión

Se construyó una reconstrucción de arriba hacia abajo de las primas devengadas a partir de los datos fiscales de la Agencia Tributaria y Aduanera del Reino Unido sobre beneficios financiados por empleadores, los índices de ingresos asegurados de PHIN y la penetración del seguro médico privado per cápita. Algunas verificaciones de abajo hacia arriba, con primas promedio muestreadas multiplicadas por recuentos de pólizas divulgados, sirvieron como salvaguardas antes de la conciliación. Las variables clave incluyen: número de adultos con seguro médico privado, inflación promedio de primas corporativas, lista de espera del NHS, adopción de planes dentales y ratios de reclamaciones de planes de efectivo. La regresión multivariante ancla la previsión, con análisis de escenarios aplicado a las velocidades de reducción del retraso del NHS. Cualquier brecha residual en las estimaciones de abajo hacia arriba se prorratea entre las líneas de productos según la combinación histórica.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de múltiples capas, verificaciones de varianza frente a las series de tendencias de la ABI y la Oficina de Estadísticas Nacionales, y auditorías entre pares. Los informes se actualizan anualmente, y los eventos materiales como los cambios fiscales regulatorios desencadenan actualizaciones intermedias del modelo. Antes de la entrega, un analista vuelve a ejecutar el modelo para garantizar que los clientes reciban nuestra visión más reciente.

Por Qué la Base de Referencia de Mordor para los Seguros de Salud y Médicos del Reino Unido Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas incluyen diferentes flujos de ingresos, convierten divisas en puntos variados o actualizan los modelos en cadencias desiguales.

Los principales factores de brecha provienen de la amplitud del alcance, el tratamiento del gasto público y los supuestos de inflación de primas. La exclusión disciplinada de Mordor de los gastos del NHS, el uso de primas devengadas en lugar de emitidas y la actualización anual hacen de nuestra base de referencia la opción fiable para los responsables de la toma de decisiones.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,03 mil millones (2025) | ||

| USD 266,4 mil millones (2022) | Consultora Global A | Incluye el gasto sanitario del NHS y los gastos de atención a largo plazo, y aplica la inflación sanitaria promedio en lugar de primas específicas por producto. |

| USD 290,9 mil millones (2024) | Asociación Industrial B | Combina el seguro nacional obligatorio con las primas privadas y utiliza promedios anuales amplios de tipo de cambio que sobreestiman las cifras en USD. |

| USD 64,3 mil millones (2024) | Consultora Regional C | Añade complementos de enfermedades críticas y vinculados a la vida y asume la adopción total de pólizas en las membresías declaradas. |

En resumen, mientras que otros editores amplían o comprimen las definiciones, nuestro alcance cuidadosamente delimitado, las variables transparentes y las actualizaciones frecuentes proporcionan una base de referencia equilibrada y trazable que los clientes pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de seguros de salud y médicos del Reino Unido hasta 2031?

El mercado es de USD 11,57 mil millones en 2026 y se proyecta que alcance USD 14,66 mil millones en 2031 a una CAGR del 4,86%.

¿Qué tipo de póliza lidera y cuál crece más rápido en el mercado de seguros de salud y médicos del Reino Unido?

Las pólizas grupales y corporativas lideran con una participación del 67,56% en 2025, mientras que se proyecta que las pólizas individuales crezcan a una CAGR del 6,48% hasta 2031.

¿Cómo influyen las listas de espera del NHS en el mercado de seguros de salud y médicos del Reino Unido?

Con 7,39 millones de vías de atención y solo el 59,7% tratadas dentro de las 18 semanas a abril de 2025, las prolongadas esperas empujan a los hogares y empleadores hacia la cobertura privada para un acceso más rápido.

¿Qué tipos de cobertura son más atractivos para los compradores en 2026?

Las pólizas integrales de hospitalización y ambulatorias mantienen el 61,86% de participación para una protección amplia, mientras que se proyecta que los planes de efectivo de salud alcancen una CAGR del 7,03% como opciones de bajo coste y accesibles.

¿Qué tendencias regionales definen el mercado de seguros de salud y médicos del Reino Unido?

Inglaterra tiene una participación del 82,29% debido a la escala de población e infraestructura, mientras que Irlanda del Norte tiene la CAGR proyectada más rápida del 5,96% hasta 2031.

¿Cómo están cambiando las herramientas digitales las expectativas de los clientes en este espacio?

La Aplicación del NHS tiene como objetivo que el 70% de las citas programadas sean visibles digitalmente para marzo de 2026, y las aseguradoras lo replican con gestión de pólizas móvil, acceso a médico virtual y reclamaciones en tiempo real.

Última actualización de la página el: