Tamaño y Participación del Mercado de Seguros de Salud y Médicos de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

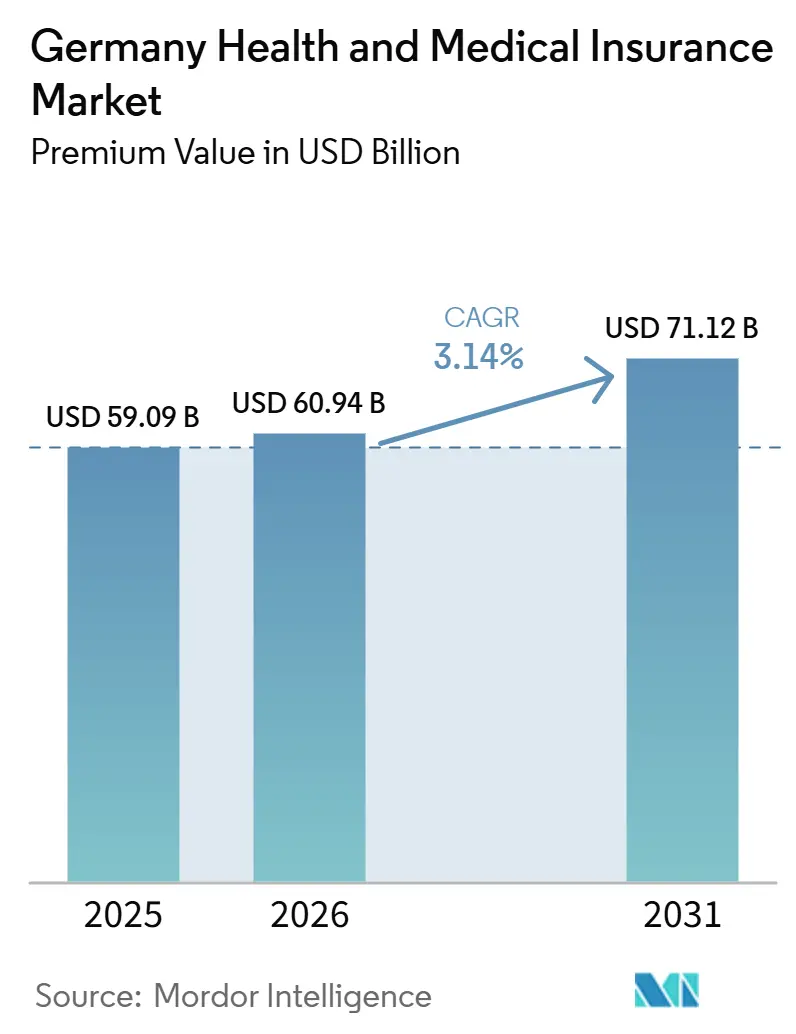

| Tamaño del mercado en el año base (2025) | 59.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 60.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Salud y Médicos de Alemania por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Salud y Médicos de Alemania, en términos de valor de primas, crezca de 59,09 mil millones de USD en 2025 a 60,94 mil millones de USD en 2026, y se prevé que alcance los 71,12 mil millones de USD para 2031, a una CAGR del 3,14% durante el período 2026-2031.

El aumento de la esperanza de vida, una carga de enfermedades crónicas que se encuentra entre las más pesadas de Europa y un compromiso regulatorio con la cobertura universal otorgan al mercado una base resiliente, incluso cuando las aseguradoras estatutarias lidian con déficits. Los incrementos en las tasas de cotización dentro del sistema estatutario están impulsando a muchos trabajadores de altos ingresos hacia coberturas privadas complementarias, mientras que el despliegue nacional del expediente electrónico del paciente (ePA) está acelerando la digitalización integral que reduce los retrasos en los reembolsos y el desperdicio administrativo. Los planes grupales corporativos siguen siendo la columna vertebral del mercado de seguros de salud y médicos de Alemania, suscribiendo el 72% del total de contratos, y los canales digitales directos, aunque aún más pequeños que las ventas a través de agentes vinculados, se están expandiendo a una CAGR del 8,97% a medida que los adultos jóvenes optan por la incorporación a través de aplicaciones. La dinámica regional añade otra dimensión: Alemania Occidental concentra el mayor volumen de primas, mientras que Alemania Oriental registra la tasa de crecimiento más alta, impulsada por la telemedicina que cubre la escasez de médicos. Las aseguradoras privadas aprovechan este impulso digital para integrar consultas virtuales y módulos de gestión de enfermedades, mientras que los fondos estatutarios enfatizan programas preventivos que pueden aplanar las curvas de costos futuras.

Conclusiones Clave del Informe

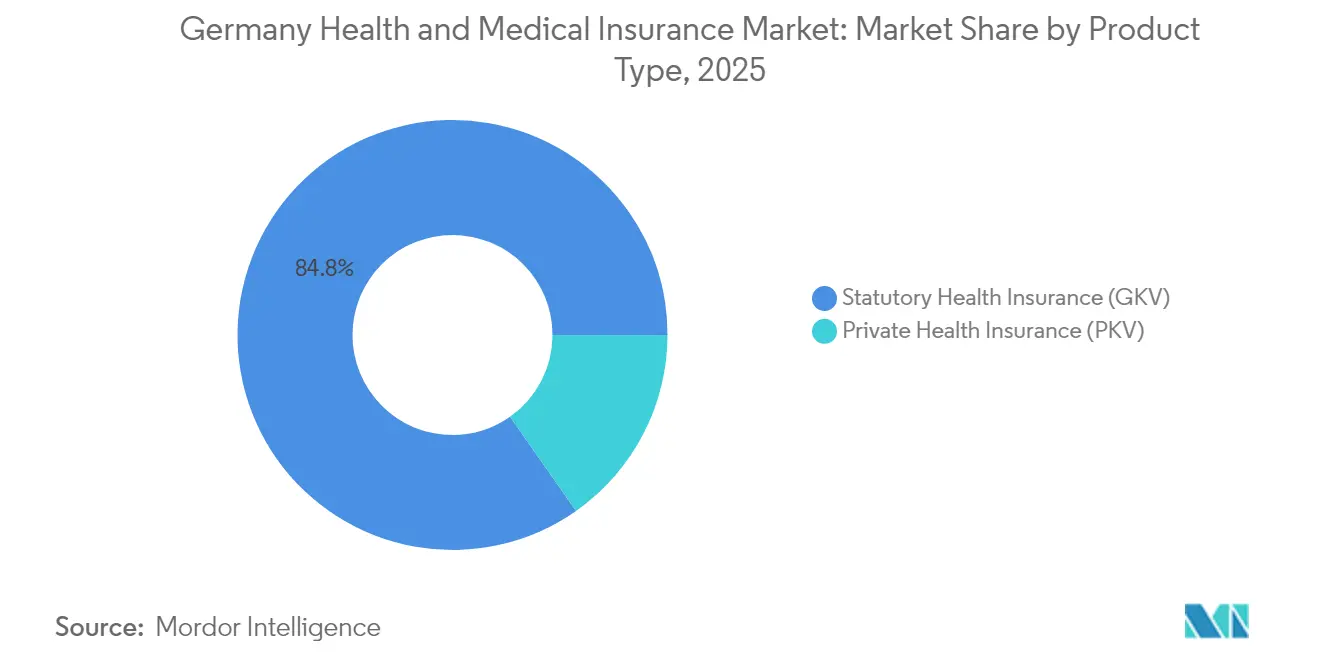

- Por tipo de producto, el seguro de salud estatutario (GKV) lideró con el 84,75% de la participación del mercado de seguros de salud y médicos de Alemania en 2025, mientras que se prevé que el seguro de salud privado (PKV) registre la CAGR más rápida del 4,45% hasta 2031.

- Por plazo de cobertura, los contratos a largo plazo captaron el 89,65% del tamaño del mercado de seguros de salud y médicos de Alemania en 2025, mientras que se proyecta que los planes a corto plazo para expatriados se expandan a una CAGR del 6,1% para 2031.

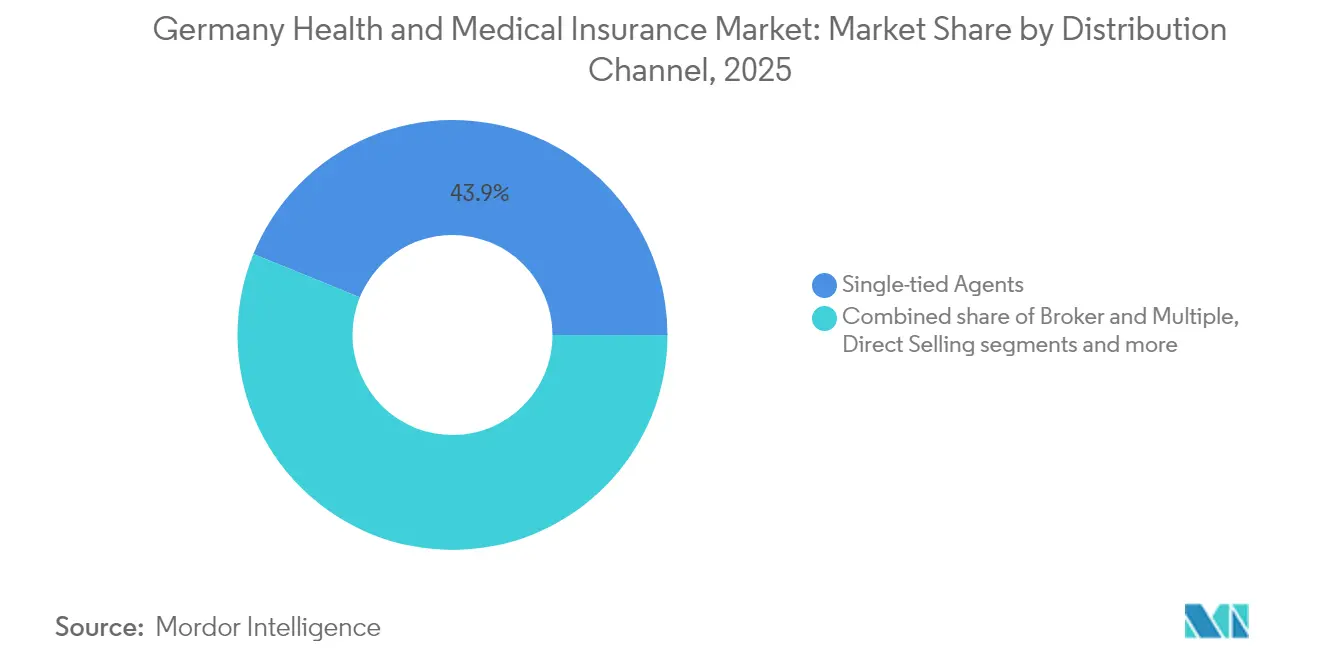

- Por canal de distribución, los intermediarios de agente único y de grupo asegurador mantuvieron una cuota de ingresos del 43,85% en 2025; los canales digitales directos muestran la perspectiva de CAGR más sólida del 8,55% hacia 2031.

- Por usuario final, los planes de grupo corporativos y patrocinados por empleadores controlaron el 71,60% del tamaño del mercado de seguros de salud y médicos de Alemania en 2025, mientras que los planes para pymes están proyectados para una CAGR del 4,18% hasta 2031.

- Por región, Alemania Occidental representó el 42,95% de las primas en 2025, y Alemania Oriental está en camino de registrar la CAGR más rápida del 3,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Salud y Médicos de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y prevalencia de enfermedades crónicas | +0.8% | Nacional, concentración rural | Largo plazo (≥ 4 años) |

| Aumento de las tasas de cotización estatutaria que impulsa la cobertura complementaria | +0.6% | Nacional, segmentos de altos ingresos | Mediano plazo (2-4 años) |

| Digitalización de la salud y despliegue del ePA que acelera la innovación de las aseguradoras | +0.4% | Centros urbanos a la vanguardia | Mediano plazo (2-4 años) |

| Aumento del gasto sanitario per cápita | +0.5% | Nacional con varianza regional | Largo plazo (≥ 4 años) |

| Expansión de los planes de seguro de salud privado (PHI) grupales patrocinados por empleadores | +0.3% | Regiones industriales | Mediano plazo (2-4 años) |

| Reducción de costes administrativos por parte de las InsurTech MGA | +0.2% | Demografía nativa digital a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Prevalencia de Enfermedades Crónicas

Se proyecta que la cohorte de mayores de 65 años en Alemania se aproxime a un tercio de los residentes para 2050, un cambio demográfico que amplía los fondos de riesgo de los seguros y amplifica la demanda de prestaciones geriátricas y de atención a enfermedades crónicas[1]Statistisches Bundesamt, "Bevölkerungsvorausberechnung 2050," destatis.de. El gasto sanitario ya supera los 6.414 USD por persona, el nivel más alto de la Unión Europea, y las enfermedades crónicas como la diabetes y las enfermedades coronarias dominan los días de hospitalización. Los actuarios responden refinando la tarificación por bandas de edad, mientras que las aseguradoras despliegan plataformas de prevención que vinculan los datos de dispositivos portátiles con descuentos en las primas. Los servicios de enfermería digital, reembolsados bajo las nuevas tarifas de teleasistencia, ayudan a mitigar la escasez de personal en los centros de atención a personas mayores. En conjunto, el envejecimiento de la población sigue siendo el principal motor estructural del mercado de seguros de salud y médicos de Alemania.

Aumento de las Tasas de Cotización Estatutaria que Impulsa la Cobertura Complementaria

El gasto estatutario aumentó un 6,8% en 2025 frente a un crecimiento de ingresos de solo el 3,7%, elevando la cotización adicional media del GKV al 2,5%[2]GKV-Spitzenverband, "Finanzentwicklung der Krankenkassen 2025," gkv-spitzenverband.de. Los trabajadores de altos ingresos se enfrentan ahora a deducciones mensuales de 651,91 USD con un techo de cotización de 71.442 USD, lo que lleva a muchos a buscar mejoras en cobertura dental, tratamientos alternativos o habitaciones privadas. Las aseguradoras comercializan cláusulas adicionales modulares que cubren las lagunas del GKV sin obligar a abandonar completamente el fondo estatutario, un enfoque que resuena entre los profesionales que valoran la continuidad de la cobertura pero desean prestaciones premium. Este mecanismo de arbitraje acelera la entrada de primas al segmento privado del mercado de seguros de salud y médicos de Alemania.

Digitalización de la Salud y Despliegue del ePA que Acelera la Innovación de las Aseguradoras

La iniciativa ePA configuró automáticamente expedientes electrónicos para 73 millones de personas aseguradas estatutariamente en enero de 2025, con plena interoperabilidad de datos prevista para octubre[3]Gematik, "ePA-Rollout 2025 Zeitplan," gematik.de. Techniker Krankenkasse ya ha incorporado a 600.000 usuarios. Las aseguradoras integran estos conjuntos de datos con plataformas de teleconsulta, lo que permite verificaciones de interacciones farmacológicas en tiempo real y la certificación de bajas médicas sin papel. Sesenta y cuatro terapéuticos digitales (DiGA) figuran en la lista de reembolsables, cubriendo afecciones que van desde el insomnio crónico hasta el síndrome del intestino irritable, aunque solo el 31% de los médicos los prescribe de forma habitual. A medida que su uso crece, las aseguradoras esperan que los tiempos de tramitación de siniestros disminuyan y que la detección del fraude mejore, reforzando el giro digital que ancla el mercado de seguros de salud y médicos de Alemania.

Aumento del Gasto Sanitario Per Cápita

Las estancias hospitalarias, las intervenciones complejas y los medicamentos especializados de alto coste impulsaron a DAK-Gesundheit a elevar su tasa combinada al 17,4% en 2025, una medida diseñada para cubrir un déficit de financiación de 15,12 mil millones de USD. El Fondo Monetario Internacional señala el patrón de gasto intensivo en consumo de Alemania como un factor de escalada de costes. En respuesta, las aseguradoras integran herramientas de comparación de precios en las aplicaciones para socios que orientan a los pacientes hacia hospitales y farmacias eficientes. Se están pilotando tarifas por caso agrupado para reemplazos de rodilla y procedimientos cardíacos con el fin de frenar los cargos desbocados, fomentando la estabilidad de márgenes a largo plazo en el mercado de seguros de salud y médicos de Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit estructural del GKV y presión política sobre los precios | –0.4% | Nacional, impulsado por políticas | Mediano plazo (2-4 años) |

| Inflación de primas en el PKV que frena la captación de nuevos asegurados | –0.3% | Nacional, enfoque en ingresos medios | Corto plazo (≤ 2 años) |

| Perspectiva de reforma de pagador único "Bürgerversicherung" | –0.2% | Nacional, incertidumbre en el segmento privado | Largo plazo (≥ 4 años) |

| Escasez de talento intermediario que eleva el coste de adquisición | –0.1% | Regiones rurales más afectadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Déficit Estructural del GKV y Presión Política sobre los Precios

Las reservas de amortiguación de Alemania han caído por debajo del umbral obligatorio de 5,18 mil millones de USD. Esto ha desencadenado debates sobre la imposición de una moratoria de gasto y la búsqueda de mayores transferencias federales para estabilizar el sistema. Si bien los responsables políticos son reacios a elevar aún más las cotizaciones, temiendo una mayor presión sobre los costes salariales y posibles repercusiones económicas, las aseguradoras ven su flexibilidad de precios significativamente limitada. Estas restricciones dificultan la rápida adopción de costosas mejoras digitales, esenciales para modernizar las operaciones, mejorar la eficiencia y reducir la rentabilidad a corto plazo de las aseguradoras en el sector sanitario y médico de Alemania. Se espera que el déficit estructural continuo del GKV y las presiones políticas sobre los precios sigan influyendo en la dinámica del mercado a corto plazo.

Inflación de Primas en el PKV que Frena la Captación de Nuevos Asegurados

En 2024, las tarifas medias del seguro de salud privado (PKV) aumentaron un 7%. Al mismo tiempo, el umbral para el seguro obligatorio se elevó a 79.704 USD, limitando el número de personas capaces de hacer la transición desde el seguro de salud estatutario (GKV). Este aumento del umbral ha reducido aún más el grupo de personas elegibles, afectando especialmente a los trabajadores de ingresos medios que pueden encontrar el seguro privado menos accesible. Muchos profesionales jóvenes son reacios a comprometerse con contratos que pueden ver cómo sus costes aumentan a medida que envejecen, ya que esto genera incertidumbre financiera a largo plazo. En respuesta, las aseguradoras están probando garantías de incremento limitado para abordar estas preocupaciones, pero estas medidas aún no han alcanzado una aceptación generalizada. En consecuencia, esta reticencia está frenando el crecimiento de nuevos negocios, lo que lleva a las aseguradoras a explorar estrategias adicionales para atraer y retener clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del GKV se Enfrenta a la Disrupción Digital

El seguro de salud estatutario mantuvo el 84,75% del control del mercado de seguros de salud y médicos de Alemania en 2025, respaldado por el acceso universal y la coparticipación en costes por parte del empleador. El tamaño del mercado de seguros de salud y médicos de Alemania crece a medida que los fondos del GKV aprovechan su escala para integrar los servicios del ePA, aunque sus déficits se intensifican. 82 de los 93 fondos elevaron sus tasas de cotización para 2025, lo que señala un giro hacia la diferenciación no basada en precios, como aplicaciones de bienestar y reembolsos rápidos.

Las aseguradoras privadas registran la CAGR más rápida del 4,45% hasta 2031 al dirigirse a consumidores de altos ingresos con prestaciones de conserjería y acceso garantizado a especialistas. La consolidación refuerza esa estrategia: la Autoridad Federal de Supervisión Financiera (BaFin) autorizó la fusión Gothaer-Barmenia valorada en más de 7,56 mil millones de USD, creando la sexta aseguradora privada más grande. La entidad integrada puede negociar las tarifas hospitalarias con mayor firmeza y distribuir los costes de tecnología de la información sobre una base más amplia, reconfigurando las arquitecturas competitivas dentro del mercado de seguros de salud y médicos de Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Plazo de Cobertura: Las Preferencias a Largo Plazo Impulsan la Estabilidad

En 2025, las pólizas de larga duración dominaron el mercado de seguros de salud y médicos de Alemania, representando el 89,65% de su tamaño. Esta tendencia refleja la tradición del país de derechos estatutarios de por vida y una sólida cultura de empleo estable. Las aseguradoras están vinculando ahora las bonificaciones por fidelidad a objetivos de bienestar, ofreciendo descuentos en primas por visitas al gimnasio, que se registran cómodamente mediante códigos QR en la aplicación. Este mayor nivel de compromiso incentiva hábitos más saludables y también enriquece los datos de suscripción, lo que conduce a mejores previsiones para las enfermedades crónicas. Además, la integración de programas de bienestar en las ofertas de seguros refleja un cambio más amplio hacia la atención sanitaria preventiva, con el objetivo de reducir los costes a largo plazo tanto para las aseguradoras como para los asegurados.

Si bien los planes a corto plazo para expatriados actualmente tienen una cuota menor, se proyecta que crezcan a una tasa anual del 6,1%. Este auge está impulsado en gran medida por la afluencia de estudiantes extranjeros, trabajadores de la economía colaborativa y empleados en destinos temporales. Los corredores digitales están optimizando los servicios integrando cartas de visado, consultas con médicos por teléfono y asistencia multilingüe en la gestión de siniestros en una única plataforma para teléfonos inteligentes. Estas innovaciones mejoran la comodidad y accesibilidad para el cliente, haciendo que dichos planes sean más atractivos para una población diversa y móvil. Estas maniobras estratégicas diversifican las fuentes de ingresos y proporcionan un amortiguador para las aseguradoras, protegiéndolas de la saturación demográfica en los segmentos principales de seguros de salud y médicos de Alemania. Además, la creciente demanda de planes a corto plazo pone de relieve las necesidades cambiantes de una fuerza laboral cada vez más globalizada, lo que lleva a las aseguradoras a adaptar sus ofertas para seguir siendo competitivas en este mercado dinámico.

Por Canal de Distribución: La Transformación Digital Reconfigura el Acceso

En 2025, los agentes de agente único y los socios de bancaseguros mantuvieron una cuota de mercado del 43,85%, aprovechando sus profundos vínculos comunitarios y su experiencia en el cumplimiento normativo estatutario. Estos canales tradicionales siguen desempeñando un papel significativo en el mercado, especialmente en regiones donde las relaciones personales y la confianza siguen siendo factores críticos en las decisiones de compra. Mientras tanto, el canal digital directo avanzó con fuerza, registrando una CAGR del 8,55%, a medida que los consumidores se inclinan cada vez más por los motores de asesoramiento automatizado, que pueden comparar tarifas y completar los procesos de verificación de identidad del cliente en menos de dos minutos. La comodidad y la rapidez que ofrecen estas soluciones digitales las han hecho especialmente atractivas para los consumidores con conocimientos tecnológicos y con poco tiempo.

En respuesta, los intermediarios tradicionales han comenzado a incorporar funciones de videollamada y firma electrónica, reduciendo los tiempos de emisión de pólizas de días a meras horas. Estos avances tienen como objetivo mejorar la experiencia del cliente y mantener la competitividad en un mercado que se digitaliza rápidamente. Además, las interfaces de programación de aplicaciones de banca abierta agilizan el proceso al rellenar previamente los datos de ingresos, reduciendo así los errores de entrada y mejorando la eficiencia general. Sin embargo, la escasez de talento entre los intermediarios ha resultado en una menor penetración del corretaje físico en las zonas rurales, donde el acceso a profesionales cualificados sigue siendo limitado. Esta brecha ha acelerado aún más la adopción digital e intensificado los cambios en la combinación de canales, alterando fundamentalmente el panorama del mercado de seguros de salud y médicos de Alemania. A medida que los canales digitales continúan ganando terreno, se espera que el mercado experimente una transformación más pronunciada en los próximos años.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Planes Corporativos Impulsan la Expansión del Mercado

En 2025, los contratos de grupo de empleadores representaron el 71,60% de los ingresos por primas, respaldados por la tradición alemana de incorporar prestaciones de salud en los convenios colectivos a través de su comité de empresa. Este enfoque garantiza que las prestaciones de salud sigan siendo un componente crítico del bienestar de los empleados. Los grandes fabricantes están asegurando cláusulas de estabilidad de tarifas plurianuales vinculadas a métricas de seguridad laboral, lo que proporciona previsibilidad en los costes al tiempo que promueve la seguridad en el lugar de trabajo. Además, las aseguradoras están mejorando sus licitaciones competitivas agrupando servicios como líneas de atención de salud mental y apoyo a la fertilidad, que atienden las necesidades cambiantes de los empleados y mejoran la satisfacción general.

Las pequeñas y medianas empresas (pymes) avanzan rápidamente, con una CAGR proyectada del 4,18% hasta 2031. Este crecimiento se atribuye en gran medida a los corredores digitales que están optimizando los procesos mediante la carga automática de listas de empleados directamente desde el software de nóminas, reduciendo significativamente las cargas administrativas. Además, la creciente adopción de servicios de telerrehabilitación, ahora reembolsables, está añadiendo un valor sustancial para las empresas que buscan reducir el absentismo y mejorar la productividad de los empleados. Estos avances están impulsando la adopción de seguros de salud y médicos entre las pymes. Esta presencia en expansión consolida un sólido flujo de primas para el mercado de seguros de salud y médicos de Alemania, garantizando un crecimiento e innovación sostenidos en el período de previsión.

Análisis Geográfico

Alemania Occidental mantiene el liderazgo nacional gracias a los clusters corporativos de alto valor que financian beneficios grupales integrales y hospitales bien equipados que aceptan el registro mediante tarjeta inteligente y recetas electrónicas. Las tasas de acceso a la ePA superan el 40% en Hamburgo, lo que permite análisis predictivos que identifican poblaciones de alto riesgo para una atención proactiva. El rendimiento de primas por asegurado se sitúa por encima de la media nacional, lo que refuerza el dominio en términos de ingresos. Estos maduros ecosistemas financieros y de protección también están fuertemente alineados con el mercado de seguros de vida y no vida de Alemania en general, donde la sólida penetración corporativa, los canales de bancaseguros y los modelos de distribución digital continúan respaldando entradas estables de primas tanto en los segmentos de vida como de no vida.

En Alemania Oriental, los fondos estructurales renuevan los hospitales de distrito e instalan camas de UCI electrónica, cerrando las brechas históricas en la atención sanitaria. Los crecientes ecosistemas tecnológicos en Dresde y Leipzig atraen a jóvenes profesionales que se inclinan por coberturas privadas exclusivamente digitales. Las tasas estatutarias estandarizadas incrementan las contribuciones; sin embargo, la mejora en el acceso a los servicios justifica deducciones más elevadas en muchos hogares.

Alemania del Norte adapta los planes grupales para tripulaciones internacionales en astilleros y parques eólicos marinos, incluyendo cláusulas de evacuación y líneas de asistencia disponibles las 24 horas del día, los 7 días de la semana en múltiples idiomas. En Alemania del Sur, los exportadores de automoción e ingeniería de precisión incorporan programas de bienestar musculoesquelético en los contratos de seguro para combatir las lesiones en las líneas de montaje. En conjunto, estas narrativas regionales subrayan cómo la adaptación localizada de productos respalda una expansión cohesiva en el mercado de seguros de salud y médicos de Alemania.

Panorama Competitivo

En el mercado de seguros de salud y médicos de Alemania, la competencia sigue siendo moderada. Los cinco principales actores —Techniker Krankenkasse, Barmer, DAK-Gesundheit, AOK Bayern y AOK Baden-Württemberg— controlan colectivamente casi la mitad del mercado de primas. Mientras tanto, la consolidación en el sector del seguro de salud privado (PKV) está ganando impulso. Una notable fusión entre Gothaer y Barmenia ya ha superado la marca de 7,56 mil millones de USD en ingresos, con expectativas de eficiencias de costes derivadas de sus plataformas de pólizas centrales unificadas.

Las capacidades digitales han emergido como una ventaja competitiva definitoria. El ecosistema Lumi de Allianz Partners, que atiende a más de 1 millón de usuarios, ha logrado una notable reducción del 70% en las visitas presenciales al médico. Esto reduce los costes de siniestros y también ahorra a los socios un tiempo de desplazamiento significativo. En respuesta, los fondos estatutarios están aprovechando la inteligencia artificial para medidas preventivas. Por ejemplo, el sistema de alertas de Techniker Krankenkasse para el cuidado del pie diabético ha reducido con éxito las amputaciones en sus grupos piloto.

Los cambios regulatorios presentan una espada de doble filo: tanto restringen como estimulan la innovación. La Ley de Fortalecimiento de la Atención Sanitaria (Gesundheitsversorgungsstärkungsgesetz), por ejemplo, elimina los límites presupuestarios para los médicos de cabecera. Obliga a las aseguradoras a cubrir más consultas, pero también proporciona datos valiosos para perfeccionar las vías de atención a enfermedades crónicas. Las aseguradoras son hábiles en utilizar rápidamente los registros del ePA para la comunicación personalizada, no solo para reforzar la fidelidad del cliente, sino también para lograr tasas más bajas de reingreso hospitalario, mejorando así su desempeño en el panorama competitivo del mercado de seguros de salud y médicos de Alemania.

Líderes de la Industria de Seguros de Salud y Médicos de Alemania

Techniker Krankenkasse (TK)

AOK – Die Gesundheitskasse

Barmer

DAK-Gesundheit

Debeka

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Allianz, BlackRock y T&D Holdings acordaron adquirir Viridium Group por 3,78 mil millones de USD, añadiendo 3,4 millones de pólizas de vida y salud.

- Marzo de 2025: La Autoridad Federal de Supervisión Financiera (BaFin) autorizó la fusión Gothaer-Barmenia, formando la sexta aseguradora PKV más grande de Alemania con una facturación de 7,56 mil millones de USD.

- Febrero de 2025: BARMER, TK y KNAPPSCHAFT lanzaron inscripciones digitales para el cribado de cáncer de piel en menores de 34 años.

- Enero de 2025: Allianz Partners llegó a un acuerdo con Aetna International para migrar contratos de salud globales y lanzar un plan Summit orientado a las pymes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado alemán de seguros de salud y médicos como los ingresos brutos anuales por primas contabilizados dentro de Alemania por los fondos estatutarios de seguro de salud (Gesetzliche Krankenversicherung) y los aseguradores médicos privados que cubren hospitalización, atención ambulatoria y medicamentos recetados para residentes, trabajadores transfronterizos y expatriados. Según Mordor Intelligence, todos los contratos grupales e individuales se valoran a prima nominal y se convierten a dólares estadounidenses constantes de 2024.

Exclusión del alcance: Los complementos de viaje, accidentes exclusivos, dentales exclusivos y cuidados de larga duración quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Producto (Valor)

- Seguro de Salud Estatutario (GKV)

- Seguro de Salud Privado (PKV)

- Por Plazo de Cobertura (Valor)

- Corto plazo

- Largo plazo

- Por Canal de Distribución (Valor)

- Intermediarios de Agente Único / Grupo Asegurador

- Corredores y Agentes Múltiples

- Instituciones de Crédito

- Venta Directa

- Otros Canales

- Por Usuario Final / Tipo de Cliente

- Corporativo/Empleador (Planes de Grupo)

- Individual/Familias

- Pymes (Pequeñas y Medianas Empresas)

- Otros

- Por Región

- Alemania del Norte

- Alemania Oriental

- Alemania Occidental

- Alemania del Sur

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con actuarios de fondos de enfermedad, corredores que atienden a pymes, gerentes de facturación hospitalaria y fundadores de salud digital en las cuatro macrorregiones. Estas entrevistas confirmaron los supuestos de penetración, la migración de canales y los movimientos de primas promedio.

Investigación documental

Recopilamos ratios de inscripción, contribución y siniestros de Destatis, el Ministerio Federal de Salud y el Bundesversicherungsamt, y los vinculamos con las series de Eurostat y la OCDE sobre ingresos y envejecimiento. Los libros contables trimestrales del GKV-Spitzenverband y el PKV-Verband precisaron la división público-privada. Una segunda revisión utilizó presentaciones de empresas, estadísticas del Bundesbank y la prensa nacional líder para mapear los cambios tarifarios. D&B Hoovers y Dow Jones Factiva, dos bases de datos de pago a las que tenemos acceso, proporcionaron los estados financieros de las aseguradoras. Las fuentes mencionadas ilustran nuestra combinación y no son exhaustivas.

Dimensionamiento del mercado y previsión

Comenzamos con un fondo de primas de arriba hacia abajo reportado por los reguladores, que luego se concilia con verificaciones selectivas de abajo hacia arriba (prima promedio muestreada × vidas cubiertas) para ajustar los totales. Variables como los techos de contribución, el PIB real, el desempleo, la participación de inscripción digital y la prevalencia de enfermedades crónicas alimentan una regresión multivariante que proyecta el crecimiento hasta 2030. Las medias móviles de tres años cubren cualquier brecha de datos.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a pruebas de varianza frente a ratios de siniestralidad y márgenes de solvencia antes de la revisión por parte de personal sénior. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por cambios importantes en tarifas o políticas, y se completa una revisión final antes de la entrega.

Por qué la línea de base de Mordor para el seguro de salud y médico en Alemania merece confianza

Las estimaciones publicadas suelen diferir porque las empresas adoptan conceptos de prima distintos, bloqueos de tipos de cambio y cadencias de actualización diferentes. Nuestra definición disciplinada y la rebasificación anual reducen estas distorsiones. Los principales factores de brecha incluyen que algunos editores agrupan las primas de seguros de cuidados de enfermería, otros aplican escaladores de inflación agresivos o proyectan a partir de anomalías pandémicas.

Nuestra definición disciplinada y la rebasificación anual reducen estas distorsiones. Los principales factores de brecha incluyen que algunos editores agrupan las primas de seguros de cuidados de enfermería, otros aplican escaladores de inflación agresivos o proyectan a partir de anomalías pandémicas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 59,09 B (2025) | Mordor Intelligence | - |

| USD 409,10 B (2025) | Global Consultancy A | Agrupa primas de seguros de cuidados de enfermería; mantiene euros nominales |

| USD 54,04 B (2024) | Research Boutique B | Año base más antiguo; expatriados excluidos |

| USD 68,73 B (2025) | Publisher C | Incluye complementos de viaje y accidentes; tipo de cambio euro-USD fijo |

Estas comparaciones demuestran que los clientes pueden rastrear cada cifra de Mordor hasta registros contables verificables y pasos transparentes, lo que proporciona a los consejos de administración una línea de base confiable para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguros de salud y médicos de Alemania y a qué velocidad crecerá?

El mercado se sitúa en 60,94 mil millones de USD en 2026 y se prevé que alcance los 71,12 mil millones de USD en 2031, lo que implica una CAGR del 3,14%.

¿Por qué el seguro de salud estatutario sigue dominando a pesar del aumento de las tasas de cotización?

El GKV retiene el 84,75% de la cuota de mercado porque garantiza el acceso universal y la coparticipación en costes por parte del empleador, aunque los trabajadores de mayores ingresos añaden cada vez más cobertura privada complementaria para cubrir las lagunas en las prestaciones.

¿Cómo afectará el expediente electrónico del paciente (ePA) a las aseguradoras y a los asegurados?

El ePA proporciona datos en tiempo real que acortan los ciclos de tramitación de siniestros, mejoran la coordinación de la atención y apoyan los servicios de telemedicina, reduciendo en última instancia los costes administrativos y mejorando la experiencia del paciente.

¿Qué canal de distribución se está expandiendo más rápidamente y por qué?

Los canales digitales directos se están expandiendo a una CAGR del 8,55% porque la incorporación a través de aplicaciones, el asesoramiento automatizado y las firmas electrónicas atraen a consumidores más jóvenes con conocimientos tecnológicos.

¿Qué mercado regional muestra el mayor crecimiento y qué lo impulsa?

Alemania Oriental es la que crece más rápido con una CAGR del 3,62%, impulsada por la telesalud que mitiga la escasez de médicos, las mejoras de infraestructura y las tasas de cotización estandarizadas.

¿Qué importancia tienen los planes patrocinados por empleadores en la industria de seguros de salud y médicos de Alemania?

Los contratos de grupo corporativos representan el 71,60% de las pólizas, lo que refleja la tradición alemana de incorporar prestaciones de salud en los convenios colectivos de trabajo y la necesidad competitiva de atraer talento cualificado.

Última actualización de la página el: