Tamaño y Participación del Mercado de Seguros de Automóviles de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

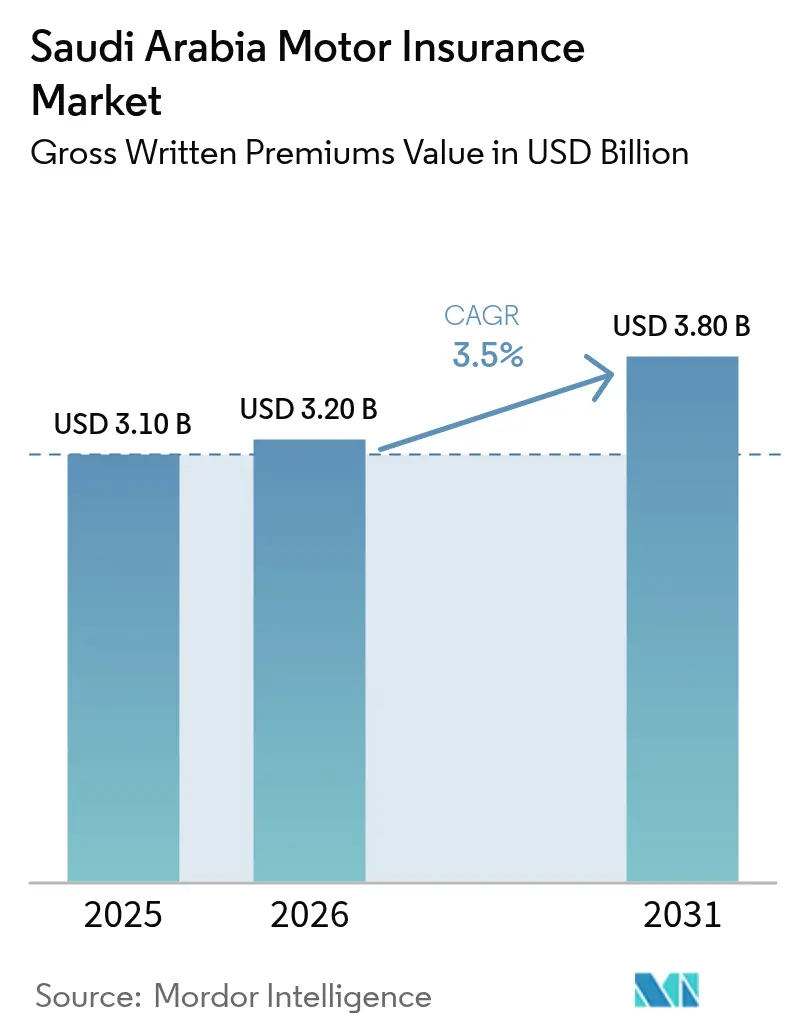

| Tamaño del mercado en el año base (2025) | 3.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóviles de Arabia Saudita por Mordor Intelligence

El tamaño del Mercado de Seguros de Automóviles de Arabia Saudita en términos de valor de primas brutas emitidas se proyecta en USD 3.100 millones en 2025, USD 3.200 millones en 2026, y alcanzará USD 3.800 millones en 2031, creciendo a una CAGR del 3,5% de 2026 a 2031.

La trayectoria de crecimiento está anclada en una aplicación electrónica más estricta de la cobertura obligatoria, normas de pólizas integrales modificadas que amplían los conductores cubiertos, un desplazamiento continuo hacia la distribución liderada por agregadores y un procesamiento digital de siniestros más ágil que mejora la retención y reduce las fugas. Los cambios regulatorios han introducido una cesión local obligatoria de reaseguro del 30% y una supervisión más estricta, lo que eleva la resiliencia del capital y la disciplina de suscripción, pero también incrementa los costos operativos para las aseguradoras de nivel medio. La emisión digital en agregadores autorizados se está expandiendo, lo que comprime los costos de adquisición para los actores de escala al tiempo que genera transparencia de precios que frena la competencia no rentable en los ramos de responsabilidad civil ante terceros. La digitalización de siniestros liderada por Najm e integrada con la valoración estandarizada de daños ha acortado los tiempos de ciclo y reducido los gastos de ajuste de pérdidas, lo que respalda el giro desde la responsabilidad civil ante terceros altamente mercantilizada hacia productos integrales y enriquecidos con telemática[1]Comunicaciones Corporativas de Najm, "Servicios de Najm y Proceso Digital de Siniestros," Najm for Insurance Services, najm.sa. La consolidación y las mejoras del modelo operativo señalan un mercado que se prepara para las normas de capital basado en riesgo en 2027 y alinea el diseño de productos con la intención regulatoria y las expectativas del consumidor.

Conclusiones Clave del Informe

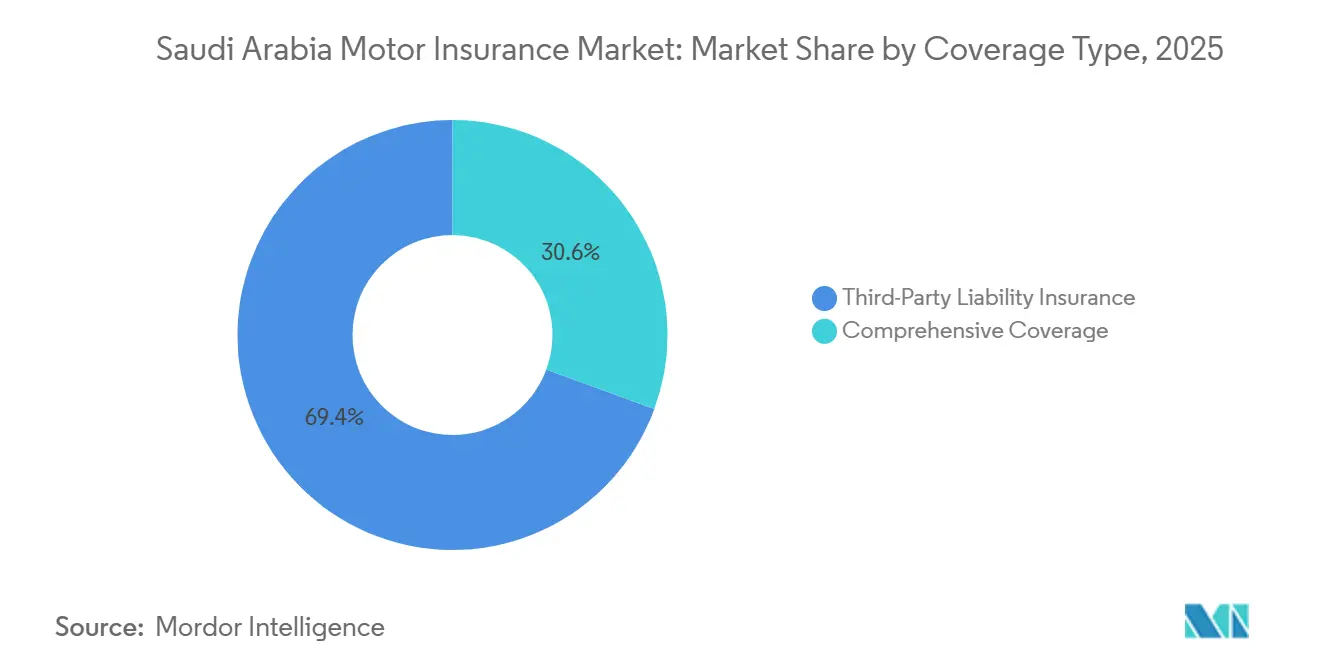

- Por tipo de cobertura, la Responsabilidad Civil ante Terceros representó el 69,4% de la participación del mercado de seguros de automóviles de Arabia Saudita en 2025, mientras que se prevé que la cobertura integral se expanda a una CAGR del 9,7% hasta 2031.

- Por canal de distribución, los agregadores y portales de comparación captaron el 74,4% de los flujos minoristas de automóviles en 2025, y se proyecta que los modelos integrados o de asociaciones con plataformas crezcan a una CAGR del 13,9% hasta 2031.

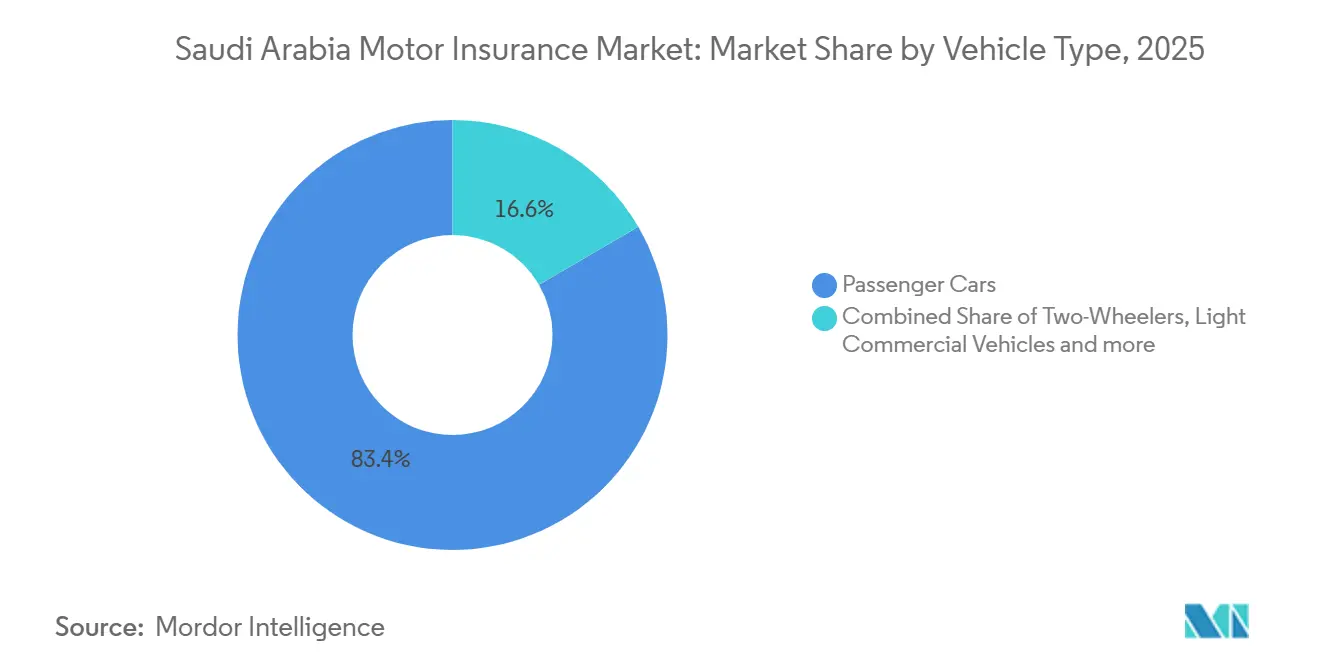

- Por tipo de vehículo, los automóviles de pasajeros representaron una participación del 83,38% en 2025 y avanzan a una CAGR del 7,4% hasta 2031.

- Por antigüedad del vehículo, los vehículos usados mantuvieron una participación del 57,4% en 2025, mientras que se proyecta que los vehículos nuevos crezcan a una CAGR del 8,2% hasta 2031.

- Por geografía, la Región Central representó conjuntamente una participación del 34,35% en 2025, y se proyecta que la Región Occidental crezca a una CAGR del 7,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Automóviles de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El monitoreo electrónico de vehículos sin seguro incrementa el cumplimiento | +0.8% | Nacional, con ganancias tempranas en los conglomerados metropolitanos de Riad, Yeda y Dammam | Corto plazo (≤ 2 años) |

| Las normas ampliadas de pólizas integrales impulsan actualizaciones desde la responsabilidad civil ante terceros | +1.1% | Nacional, liderado por las Regiones Central y Occidental (corredores de Riad y Yeda) | Mediano plazo (2-4 años) |

| Las sólidas ventas de vehículos amplían el parque asegurable | +0.7% | Nacional, más fuerte en centros urbanos | Mediano plazo (2-4 años) |

| La distribución liderada por agregadores y las asociaciones integradas escalan la emisión | +0.5% | Nacional, amplificado en ciudades digitalmente maduras | Corto plazo (≤ 2 años) |

| La plataforma digitalizada de siniestros acorta los tiempos de ciclo y reduce la fricción | +0.4% | Nacional, con mayor rendimiento en las Regiones Central y Oriental | Largo plazo (≥ 4 años) |

| La saudización de los roles de ventas mejora el cumplimiento y la venta adicional | +0.2% | Nacional, con programas piloto concentrados en las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Monitoreo Electrónico de Vehículos Sin Seguro Incrementa el Cumplimiento y los Volúmenes de Pólizas a Partir de 2026

El programa de monitoreo electrónico de Arabia Saudita detecta vehículos sin seguro mediante escaneos periódicos de placas y emite avisos automatizados, lo que ha ampliado el grupo de asegurados y estabilizado las renovaciones de pólizas a medida que el cumplimiento de la cobertura aumenta en las grandes ciudades. La integración de los resultados del monitoreo con los servicios gubernamentales digitales reduce aún más el retraso administrativo en las actualizaciones y renovaciones de pólizas. La combinación de aplicación de la ley y verificación automatizada ha reducido las tasas de caducidad y reforzado las renovaciones puntuales en los corredores metropolitanos donde la adopción de servicios digitales es alta. Las aseguradoras informan que las ganancias de volumen fluyeron primero hacia las carteras de responsabilidad civil ante terceros, lo que impulsó posteriormente un giro hacia la venta adicional de cobertura integral a medida que los precios en responsabilidad civil ante terceros comenzaron a normalizarse con una mejor disciplina de capacidad. El consiguiente cambio en la combinación de productos respalda el mercado de seguros de automóviles de Arabia Saudita a medida que más clientes pasan de la protección de solo cumplimiento a una cobertura de daños propios más amplia. Las diferencias de ejecución persisten por región según la penetración digital y la intensidad de la aplicación, lo que preserva nichos de oportunidad para la captación dirigida a través de canales de agregadores.

Las Normas Ampliadas de Pólizas Integrales Impulsan Actualizaciones desde la Responsabilidad Civil ante Terceros a Partir de 2026

Las normas integrales modificadas en noviembre de 2023 ampliaron la cobertura para incluir a familiares cercanos y conductores patrocinados bajo pólizas individuales, lo que mejora la propuesta de valor para los hogares con múltiples conductores y cataliza las actualizaciones desde la responsabilidad civil ante terceros. El cambio normativo también preservó la flexibilidad de personalización para los compradores corporativos, lo que mantiene la adquisición de flotas alineada con las necesidades específicas al tiempo que eleva las protecciones básicas para los clientes individuales. La aclaración sobre arrendamiento de febrero de 2025 reforzó la adquisición competitiva al exigir múltiples cotizaciones, lo que fomenta la adopción de flujos de seguros integrados en el punto de venta y reduce la fricción de contratación para los arrendatarios[2]Personal de la Agencia de Prensa Saudita, "Las Normas Modificadas de Seguros Integrales de Automóviles Entran en Vigor," Agencia de Prensa Saudita, spa.gov.sa. Las aseguradoras están respondiendo con productos escalonados que cierran la brecha entre la responsabilidad civil ante terceros y la cobertura integral completa, lo que suaviza la sensibilidad al precio al tiempo que amplía las protecciones de daños propios. El impulso regulatorio combinado y la innovación de productos sustentan un aumento moderado en la adopción de cobertura integral en los corredores de mayores ingresos donde los valores de los vehículos y la penetración del financiamiento son más altos. Esta dinámica de conversión respalda el mercado de seguros de automóviles de Arabia Saudita a medida que los compradores de grandes ciudades se desplazan hacia una cobertura más amplia y pólizas que incluyen a toda la familia.

La Distribución Liderada por Agregadores y las Asociaciones Integradas Escalan la Emisión Minorista

Los agregadores autorizados y los portales de comparación se han convertido en la ruta de distribución minorista dominante, agregando cotizaciones de múltiples aseguradoras y permitiendo la contratación en tiempo real con envío automatizado de datos. Las principales plataformas se integran directamente con los sistemas de las aseguradoras y los servicios gubernamentales digitales para confirmar las actualizaciones de pólizas, lo que ayuda a reducir el tiempo de emisión a minutos y disminuye los costos de adquisición para los actores de escala. Las funciones basadas en aplicaciones, como comparaciones de pólizas, opciones de pago a plazos y recordatorios de renovación automatizados, mejoran la conversión y mantienen a los clientes dentro de los ecosistemas digitales favorecidos por las aseguradoras y los reguladores. Los modelos integrados en concesionarios, prestamistas y aplicaciones de financiamiento al consumidor amplían este alcance al colocar la cobertura de automóviles en el punto de financiamiento o compra del vehículo, lo que alinea la selección del producto con la intención del cliente y los requisitos del prestamista. Las aseguradoras establecidas también están construyendo agencias digitales cautivas para internalizar la economía de los agregadores y proteger el poder de fijación de precios en las cohortes de renovación. La aceleración de la distribución basada en plataformas refuerza la transparencia y la estandarización en la emisión de pólizas, lo que respalda el crecimiento sostenible en el mercado de seguros de automóviles de Arabia Saudita a medida que los clientes digitalmente maduros adoptan los recorridos de los agregadores.

La Plataforma Digitalizada de Siniestros Acorta los Tiempos de Ciclo y Reduce la Fricción

La plataforma digitalizada de siniestros, liderada por Najm para la notificación de accidentes e integrada con plataformas estandarizadas de valoración de daños, comprime los tiempos de procesamiento y reduce las transferencias manuales para incidentes menores. La respuesta in situ en las principales ciudades y la emisión electrónica de informes de accidentes permiten una presentación más rápida, mientras que los presupuestos estandarizados agilizan las interacciones entre talleres y aseguradoras. Estos vínculos reducen los gastos de ajuste de pérdidas y mejoran la experiencia del cliente, lo que eleva la propensión a la renovación en los ramos integrales donde la calidad del servicio impulsa la retención. Las asociaciones para mejorar el intercambio de datos y las capacidades tecnológicas han fortalecido la infraestructura digital del sector, lo que respalda el procesamiento seguro de datos, una mejor verificación de identidad del cliente y flujos de trabajo de siniestros escalables[3]Equipo Editorial, "ZainTECH y Najm se Asocian para Impulsar la Transformación Digital," ZainTECH, zaintech.com. El impulso de digitalización también sienta las bases para productos basados en telemática que recompensan la conducción segura, lo que puede diferenciar aún más las ofertas integrales y reducir la frecuencia y la gravedad de los siniestros con el tiempo. A medida que estas mejoras se propaguen más allá de las grandes ciudades, ampliarán el impacto en el mercado de seguros de automóviles de Arabia Saudita a través de una mayor satisfacción y menores fugas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El ablandamiento de las tarifas de responsabilidad civil ante terceros y la ciclicidad de precios presionan los márgenes | -0.6% | Nacional, más agudo en los segmentos minoristas de responsabilidad civil ante terceros de alto volumen en las Regiones Central y Occidental | Mediano plazo (2-4 años) |

| Inflación del costo de siniestros en repuestos, mano de obra y redes de talleres | -0.4% | Nacional, amplificado en la Región Oriental y los corredores occidentales con alta dependencia de importaciones | Corto plazo (≤ 2 años) |

| Baja adopción de cobertura integral entre cohortes sensibles al precio | -0.3% | Nacional, con las Regiones Meridional y Septentrional de menores ingresos más expuestas | Mediano plazo (2-4 años) |

| Cargas de privacidad de datos y cumplimiento para agregadores y canales integrados | -0.1% | Nacional, con mayor intensidad de aplicación en Riad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Ablandamiento de las Tarifas de Responsabilidad Civil ante Terceros y la Ciclicidad de Precios Presionan los Márgenes de Suscripción

La competencia de precios se intensificó durante 2024 y principios de 2025 a medida que la transparencia de los agregadores y las adiciones de capacidad redujeron las primas de responsabilidad civil ante terceros en los principales mercados urbanos, lo que presionó los resultados de suscripción y empujó los índices combinados por encima de niveles sostenibles para varios actores. La estabilización de tarifas comenzó a finales de 2025 a medida que las aseguradoras redujeron la capacidad deficitaria y desplazaron el foco hacia la venta adicional de cobertura integral, pero la ciclicidad residual en responsabilidad civil ante terceros sigue siendo un desafío estructural para la durabilidad de los márgenes. Las actualizaciones públicas de las principales aseguradoras señalaron el retorno de aumentos de tarifas moderados en el tercer trimestre de 2025, lo que refleja una disciplina de precios más saludable cuando el crecimiento impulsado por el volumen alcanzó su límite. El desplazamiento de la distribución hacia los agregadores amplifica este patrón, ya que los mecanismos de clasificación por precio más bajo pueden reducir las tarifas a menos que las aseguradoras apliquen mínimos y valor añadido. El requisito de cesión local mejora los amortiguadores de capital, pero no elimina el riesgo de ciclicidad en responsabilidad civil ante terceros, que sigue siendo estandarizado en cobertura y, por tanto, muy sensible a los movimientos de precios. La persistencia de esta restricción continúa pesando sobre el mercado de seguros de automóviles de Arabia Saudita hasta que los cambios en la combinación de productos y la diferenciación de productos mitiguen la competencia puramente por precio.

Inflación del Costo de Siniestros en Repuestos, Mano de Obra y Redes de Talleres

La inflación del costo de reparación en repuestos y mano de obra ha elevado las severidades promedio de los siniestros y ha presionado los precios y las franquicias de la cobertura integral. La capacidad de los talleres en regiones con alta dependencia de importaciones enfrenta plazos de entrega más largos y mayores márgenes en marcas no pertenecientes al Consejo de Cooperación del Golfo, lo que eleva el costo por reparación y extiende los plazos de liquidación si no se gestiona estrictamente con redes preferidas. Las plataformas de valoración estandarizada ayudan a alinear los presupuestos, aunque aún pueden surgir disputas sobre las facturas de reparación reales y añadir carga administrativa. Los actores de escala están invirtiendo en redes de talleres preferidos y negociando el suministro de repuestos para limitar la escalada de costos y proteger la velocidad de liquidación de los siniestros integrales. Las aseguradoras con una integración más estrecha con los talleres tienden a mostrar mejores métricas de liquidación y menores fugas, lo que respalda la retención pero requiere escala operativa para replicarse en todas las regiones. El impacto a corto plazo de la inflación de costos sigue siendo un lastre para el mercado de seguros de automóviles de Arabia Saudita hasta que las cadenas de suministro y el rendimiento de los talleres se normalicen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: La responsabilidad civil ante terceros ancla el volumen, las actualizaciones integrales pivotan la estrategia

La responsabilidad civil ante terceros representó el 69,4% de la participación del mercado de seguros de automóviles de Arabia Saudita en 2025, mientras que la cobertura integral aumentó respaldada por el apoyo regulatorio y la innovación de productos que fortaleció la ruta de actualización desde la responsabilidad civil ante terceros. Se proyecta que el segmento integral se expanda a una CAGR del 9,7% hasta 2031 a medida que los agregadores y los flujos integrados en el punto de arrendamiento eleven las tasas de adhesión para la cobertura de daños propios en vehículos de mayor valor. Las aseguradoras están desplegando ofertas escalonadas que añaden valor sin el precio completo de la cobertura integral, lo que ayuda a acercar las expectativas de los clientes a una protección más amplia. Los cambios normativos de noviembre de 2023 que ampliaron la cobertura a familiares cercanos y conductores patrocinados mejoraron el valor percibido para los hogares con múltiples conductores, apoyando el crecimiento equilibrado en las pólizas integrales. A medida que más clientes experimentan un mejor servicio de siniestros a través de procesos digitalizados, la disposición a pasar de la cobertura de solo cumplimiento mejora en los corredores urbanos. Esta evolución de la combinación de productos posiciona al mercado de seguros de automóviles de Arabia Saudita para reequilibrarse gradualmente alejándose de la responsabilidad civil ante terceros hipermercantilizada.

El impulso de la cobertura integral se ve reforzado por la comparación habilitada por plataformas que hace visible el costo total y las características en el momento de la decisión, lo que reduce la fricción para los compradores ya comprometidos con el financiamiento de vehículos. Las principales aseguradoras están priorizando la claridad del producto y los complementos modulares, como la asistencia en carretera y las extensiones geográficas, que respaldan primas promedio más altas con valor transparente. Las regiones con valores de vehículos más altos y mayor penetración del financiamiento ven una conversión más rápida a la cobertura integral, lo que eleva los ingresos por póliza y estabiliza la retención en las cohortes de financiamiento plurianuales. La responsabilidad civil ante terceros sigue siendo esencial para el volumen y el cumplimiento, pero el crecimiento en responsabilidad civil ante terceros se alinea con la expansión del parque de vehículos en lugar de los precios, lo que mantiene los márgenes delgados cuando la competencia se acelera. A medida que los ciclos de tarifas en responsabilidad civil ante terceros se estabilicen, se espera que las aseguradoras mantengan el foco en la diferenciación integral y la calidad del servicio, lo que respalda la sostenibilidad a largo plazo en el mercado de seguros de automóviles de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los agregadores dominan el mercado minorista, las asociaciones integradas crecen más rápido

Los agregadores y portales de comparación captaron el 74,4% de los flujos minoristas en 2025, lo que refleja la preferencia del consumidor por recorridos digitales unificados y una ejecución rápida desde la cotización hasta la contratación. Las principales plataformas se conectan a más de 20 aseguradoras, confirman las actualizaciones de pólizas casi en tiempo real y ofrecen opciones de pago a plazos que reducen la fricción inicial para los compradores sensibles al precio[4]Equipo de Producto, "Seguro Tameeni | Compare Más de 20 Compañías de Seguros," Rasan Tameeni, tameeni.com. Las ciudades digitalmente maduras muestran la mayor adopción de agregadores, lo que acelera el giro desde los canales liderados por agentes hacia la emisión basada en aplicaciones. Se proyecta que las asociaciones integradas y de plataformas crezcan a una CAGR del 13,9% hasta 2031 a medida que los concesionarios de fabricantes de equipos originales, los prestamistas y las cajas de pago de empresas de tecnología financiera coloquen el seguro directamente en los flujos de transacciones. Este modelo alinea la suscripción con el apetito de riesgo del prestamista y comprime el costo de adquisición, lo que mejora la economía unitaria para las aseguradoras más grandes. El canal directo continúa sirviendo a las estrategias de retención, mientras que las flotas corporativas siguen siendo gestionadas mediante relaciones a través de corredores y agentes para programas a medida.

Las aseguradoras también están construyendo agencias digitales cautivas que internalizan la economía de los agregadores, mantienen los grupos de renovación dentro de sus ecosistemas y ofrecen beneficios como pagos a plazos y siniestros expeditos. La economía de las plataformas introduce nuevas obligaciones de cumplimiento en materia de privacidad de datos, ciberseguridad y divulgación, que los principales agregadores abordan mediante actualizaciones de aplicaciones y funciones de transparencia alineadas con la orientación regulatoria. La eficiencia y la estandarización del modelo respaldan el crecimiento equilibrado y una mejor calidad de servicio en el mercado de seguros de automóviles de Arabia Saudita, aunque las aseguradoras deben calibrar las comisiones y los precios mínimos para evitar reintroducir ciclos insostenibles. A medida que los flujos integrados maduren, más actualizaciones integrales en el punto de venta deberían reforzar la mejora en la combinación de primas ya visible en los corredores urbanos de mayores ingresos. Con el tiempo, las ventajas de escala en tecnología y asociaciones probablemente se profundizarán, favoreciendo a las aseguradoras con núcleos modernizados y sólida conectividad de interfaz de programación de aplicaciones.

Por Tipo de Vehículo: Los automóviles de pasajeros dominan, la adopción comercial limitada por brechas de retención

Los automóviles de pasajeros representaron el 83,38% de la participación del mercado de seguros de automóviles de Arabia Saudita en 2025 y se proyectan a una CAGR del 7,4% hasta 2031, liderando tanto en participación como en crecimiento debido a la prevalencia de los vehículos privados y la fuerte demanda urbana. La combinación de automóviles de pasajeros se beneficia de la penetración del financiamiento y mejores conjuntos de características que fomentan la adopción de cobertura integral, lo que mejora los ingresos por unidad y la retención en los plazos de préstamos plurianuales. Los vehículos comerciales ligeros contribuyen de manera significativa en los corredores con alta actividad logística, pero tienen una menor adhesión integral debido a la sensibilidad al costo de las pequeñas y medianas empresas. Los vehículos comerciales medianos y pesados exigen primas elevadas por póliza, pero a menudo dependen del reaseguro para la dispersión del riesgo, lo que limita la captura directa de ingresos por parte de las aseguradoras primarias. Las ofertas preparadas para telemática están comenzando a diferenciar las propuestas integrales en automóviles de pasajeros y podrían extenderse posteriormente a las flotas a medida que maduren los estándares de gobernanza de datos. A medida que más clientes experimenten siniestros más fluidos a través de flujos de trabajo estandarizados, la retención en los ramos integrales debería fortalecer el impulso de los automóviles de pasajeros.

Los segmentos comerciales enfrentan restricciones distintas relacionadas con la profundidad de la suscripción, la disponibilidad de repuestos para vehículos importados y la capacidad de los talleres, lo que eleva el listón para una retención rentable. Las aseguradoras de escala están desarrollando capacidades de suscripción de flotas y negociando condiciones con los talleres para mejorar el control sobre los costos y los tiempos de respuesta, mientras que los actores más pequeños buscan una participación selectiva. Las motocicletas siguen siendo un segmento marginal bajo las normas actuales de uso y seguridad, lo que limita su contribución al volumen y los ingresos. La trayectoria de crecimiento a corto plazo en el mercado de seguros de automóviles de Arabia Saudita sigue anclada en los vehículos de pasajeros, respaldada por las ventas en plataformas, los mandatos de financiamiento durante el plazo del préstamo y la modularidad del producto que facilita la transición desde la responsabilidad civil ante terceros hacia una cobertura más amplia. A medida que las ofertas integradas se expandan en los ecosistemas de concesionarios y prestamistas, los automóviles de pasajeros continuarán marcando el ritmo de la mejora en la combinación de productos y el crecimiento equilibrado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Antigüedad del Vehículo: Los vehículos usados lideran la participación, el crecimiento de los vehículos nuevos supera al de los usados por los mandatos de financiamiento

Los vehículos usados mantuvieron una participación del 57,4% en 2025, mientras que los vehículos nuevos, respaldados por los requisitos de cobertura integral del financiamiento bancario, muestran un crecimiento más rápido con una CAGR proyectada del 8,2%. Los agregadores y los flujos integrados en los concesionarios simplifican la contratación en el momento de la compra, lo que eleva las tasas de adhesión integral y ayuda a las cohortes más nuevas a mantenerse aseguradas durante el período de financiamiento. Los vehículos más antiguos se inclinan hacia la responsabilidad civil ante terceros debido a la sensibilidad al precio y la depreciación de los repuestos, lo que deprime la adopción integral y estrecha los márgenes cuando la competencia se intensifica. Las aseguradoras están introduciendo ofertas híbridas que proporcionan una protección limitada de daños propios para vehículos usados a primas más bajas, lo que atrae a los propietarios que buscan cobertura parcial sin el costo total de la cobertura integral. La frecuencia de los siniestros y las dinámicas de severidad difieren según la antigüedad, y las aseguradoras calibran las franquicias y los límites de beneficios en consecuencia para proteger los márgenes. Durante el período de previsión, la cohorte de vehículos nuevos actúa como estabilizador de la calidad de las primas y la retención.

Geográficamente, la concentración de vehículos usados es mayor en las regiones con ingresos promedio más bajos y redes de concesionarios más dispersas, que dependen más del alcance de los agregadores y las campañas de concienciación para mejorar la conversión. Los compradores de vehículos nuevos en las grandes ciudades muestran una mayor adhesión integral debido al financiamiento y la integración con los concesionarios, lo que fortalece la base de ingresos y proporciona retención plurianual a partir de pólizas vinculadas a préstamos. La comodidad de los siniestros digitales y las actualizaciones rápidas tras un incidente ayudan a limitar la rotación en ambas cohortes, pero el impulso es más pronunciado en los ramos integrales donde la calidad del servicio es un mayor impulsor de la lealtad. A medida que el financiamiento y la emisión integrada se expandan, el equilibrio dentro del mercado de seguros de automóviles de Arabia Saudita debería continuar inclinándose hacia vehículos más nuevos con una protección más amplia. Esta combinación es favorable para el crecimiento sostenible y la rentabilidad resiliente a lo largo del ciclo.

Análisis Geográfico

La Región Central representó el 34,35% de las primas en 2025, liderada por la densa base de vehículos de Riad, la gran presencia corporativa y la adopción temprana de servicios digitales de emisión y siniestros. Los flujos de responsabilidad civil ante terceros impulsados por el cumplimiento salieron del mínimo a medida que la aplicación de la ley se afianzó en los conglomerados metropolitanos, mientras que la diferenciación de productos y los pilotos de telemática han impulsado un aumento moderado en la penetración de la cobertura integral en los segmentos de mayores ingresos. A medida que el dividendo del cumplimiento madura, el crecimiento de la Región Central se modera mientras mantiene el liderazgo en volumen absoluto de primas. La gestión eficiente de siniestros a través de Najm y los sistemas integrados de valoración de daños ayuda a preservar la retención en los corredores centrales, lo que establece un punto de referencia para los estándares de servicio a nivel nacional. La concentración de las principales aseguradoras y la distribución digital en primer lugar respaldan la optimización continua de procesos y la mejora de la combinación de productos en esta región.

El crecimiento se desplaza hacia la Región Occidental con una CAGR proyectada del 7,16% hasta 2031, respaldada por la expansión económica en Yeda y el corredor de turismo religioso que impulsa la actividad estacional de vehículos y la demanda de alquiler. Los agregadores y los flujos integrados están fortaleciendo el alcance a lo largo de las redes de concesionarios, y los procesos estandarizados de siniestros mejoran la calidad del servicio en los distritos urbanos, lo que eleva las tasas de renovación y fomenta las actualizaciones desde la responsabilidad civil ante terceros hacia una cobertura más amplia. La actividad logística y portuaria sostiene la demanda de vehículos comerciales ligeros, mientras que el financiamiento al consumidor y las integraciones con concesionarios ayudan a mantener la adhesión integral en las ventas de vehículos nuevos. A medida que la infraestructura digital y la capacidad de los talleres se profundicen, se espera que el desempeño de la Región Occidental contribuya con una participación creciente de las ganancias de primas para el mercado de seguros de automóviles de Arabia Saudita. La combinación de grandes centros de población y la modernización de los canales es central para esta trayectoria.

La Región Oriental contribuye con una base de primas considerable dada la presencia de flotas corporativas y vehículos importados de alto valor, lo que eleva las sumas aseguradas promedio y la combinación integral donde se aplican los mandatos del empleador. Las redes de talleres preferidos y el suministro negociado de repuestos son más importantes en esta región debido a la intensidad de las importaciones, lo que puede mitigar la fricción derivada de los plazos de entrega más largos de los repuestos y los mayores márgenes. Las Regiones Meridional y Septentrional presentan potencial de recuperación a medida que la presencia de Najm se expande y la adopción de agregadores aumenta, lo que ayuda a cerrar las brechas de servicio y reducir los plazos desde el accidente hasta la liquidación. A medida que la emisión digital se expanda y la contratación localizada respalde el compromiso comunitario, estas regiones pueden contribuir con volumen incremental a largo plazo. El progreso equilibrado en la aplicación de la ley, la capacidad de los talleres y el alcance de los canales debería ayudar al mercado de seguros de automóviles de Arabia Saudita a extender la cobertura y mejorar la retención más allá de las ciudades más grandes.

Panorama Competitivo

La concentración del mercado se sitúa en niveles moderados a altos, con los cinco principales actores acumulando conjuntamente una participación significativa en las primas del sector en 2025. Tawuniya lideró el mercado nacional con una participación en ingresos del 27,49% a partir del tercer trimestre de 2024, respaldada por una distribución multicanal, una sólida aplicación digital y una economía de agregador cautivo a través de una agencia digital propia. Al Rajhi Takaful mantuvo una presencia a gran escala con un modelo conforme a la Sharia y una sólida interfaz móvil, mientras que MedGulf amplió su alcance en el segmento minorista y de pymes tras fusionarse con Buruj a finales de 2025. Walaa se centró en las líneas de seguros de daños a la propiedad y responsabilidad civil, con esfuerzos por optimizar las asociaciones con talleres para el control de siniestros, aunque los ciclos de tarifas de responsabilidad civil frente a terceros (TPL) más amplios pesaron sobre los resultados en 2025. El perfil de concentración favorece las inversiones en digitalización y proyectos piloto de telemática, que las aseguradoras más pequeñas encuentran más difícil de replicar a escala.

La consolidación se aceleró a medida que se endurecieron los requisitos de capital y operativos y entraron en vigor las normas de cesión local en 2025, lo que incrementó el valor de la escala y la transferencia prudente de riesgos. La fusión de MedGulf y Buruj creó el cuarto mayor actor al combinar bases de capital y redes de distribución, posicionando a la compañía para penetrar más profundamente en los segmentos minoristas, donde la vinculación de coberturas integrales sigue a los segmentos corporativos. Arabian Shield finalizó su fusión con Alinma Tokio Marine a finales de 2023, y otras fusiones de nivel medio permanecían en evaluación, una tendencia alineada con la adopción del capital basado en riesgo prevista para 2027. El mandato de cesión local mejoró la capacidad de reaseguro doméstico y alentó a las aseguradoras primarias a perfeccionar la colocación de tratados, lo que se convirtió en un factor diferenciador para proteger los márgenes en coberturas integrales y amortiguar la volatilidad en TPL. La ola de fusiones y adquisiciones y la optimización de tratados reflejan cómo el mercado de seguros de automóviles de Arabia Saudita se está reorganizando en torno a la sostenibilidad y la eficiencia del capital.

La diferenciación estratégica se centra cada vez más en la distribución y gestión de siniestros digitales, las propuestas conformes a la Sharia y el control de la red de talleres. Las agencias digitales cautivas y la atención al cliente con enfoque prioritario en aplicaciones móviles ayudan a las aseguradoras a internalizar la economía que de otro modo se pagaría a los agregadores, mientras que la emisión integrada en concesionarios y prestamistas sitúa la cobertura dentro del proceso de compra del cliente. La colaboración de Najm en telemática con socios tecnológicos ha permitido proyectos piloto que recompensan la conducción más segura con descuentos en primas, abriendo un camino hacia la tarificación basada en el riesgo que puede reducir la frecuencia y la gravedad de los siniestros con el tiempo. Los acuerdos con talleres preferentes y la adquisición negociada de piezas tienen como objetivo reducir la gravedad de los siniestros y los retrasos en la liquidación, lo que fortalece la retención y se alinea con las expectativas de los clientes en materia de cobertura integral. A medida que avanzan los estándares de digitalización e intercambio de datos, es probable que los actores con núcleos modernizados, conectividad mediante API y sólidas alianzas ecosistémicas consoliden su participación en el mercado de seguros de automóviles de Arabia Saudita. El resultado es un campo competitivo en el que la escala, la tecnología y el diseño de productos generan una ventaja que se acumula con el tiempo.

Líderes de la Industria de Seguros de Automóviles de Arabia Saudita

Tawuniya

Al Rajhi Takaful

MedGulf

GIG

Walaa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Autoridad de Seguros suspendió a United Cooperative Assurance (UCA) de la emisión o renovación de todas las pólizas de seguros de automóviles, incluido el seguro integral de automóviles, con efecto a partir del 19 de febrero de 2026, después de que la empresa no corrigiera las deficiencias operativas que afectaban negativamente a los tomadores de seguros y beneficiarios; UCA sigue obligada a honrar las pólizas y siniestros existentes, y la suspensión permanecerá hasta que se logre el cumplimiento de los estándares regulatorios, lo que refleja la supervisión intensificada de la Autoridad para estabilizar el sector y proteger los derechos de las partes interesadas.

- Enero de 2026: Saudi Reinsurance Company (Saudi Re) inauguró una nueva sucursal en Gujarat International Finance Tec-City (GIFT City), India, alineándose con la estrategia de expansión de la empresa y la diversificación geográfica del riesgo; el mercado asiático representa el 22% de la cartera de negocios de Saudi Re, e India se encuentra entre los mayores mercados internacionales de la empresa y uno de los diez principales mercados de seguros del mundo con primas totales que superan los USD 130.000 millones, con este movimiento totalmente alineado con el objetivo de la Estrategia Nacional de Seguros de permitir que las empresas de reaseguro sauditas se expandan globalmente.

- Noviembre de 2025: Mediterranean and Gulf Cooperative Insurance and Reinsurance Company (MEDGULF) y Buruj Cooperative Insurance Company completaron su fusión, con Buruj fusionándose en MEDGULF para formar la cuarta aseguradora más grande de Arabia Saudita; bajo el acuerdo de intercambio de acciones, MEDGULF emitió 33,2 millones de nuevas acciones ordinarias (valor nominal de SAR 10 cada una) a los accionistas de Buruj a una relación de canje de 1,11:1, aumentando el capital social de MEDGULF en un 31,58% desde SAR 1.100 millones hasta SAR 1.400 millones, con los ex accionistas de Buruj manteniendo una participación del 24% en la entidad combinada y la negociación de las acciones de Buruj suspendida para su exclusión permanente de Tadawul.

- Septiembre de 2025: Najm for Insurance Services y Elm Company firmaron un acuerdo de cooperación durante la conferencia Money20/20 Oriente Medio para mejorar el intercambio de datos y los servicios tecnológicos dentro del sector de seguros saudita, estableciendo un marco legal para el procesamiento, intercambio, transferencia y traspaso de datos entre ambas organizaciones al tiempo que cooperan en el desarrollo y la protección de los sistemas digitales; este acuerdo tiene como objetivo construir una infraestructura digital avanzada y segura para el sector de seguros, apoyando los objetivos de la Visión 2030 de Arabia Saudita.

Alcance del Informe del Mercado de Seguros de Automóviles de Arabia Saudita

El mercado de seguros de automóviles se define como el segmento de la industria aseguradora que ofrece protección financiera y cobertura para vehículos de motor contra riesgos como accidentes, robo, incendio y responsabilidades civiles ante terceros.

El mercado de seguros de automóviles de Arabia Saudita está segmentado por tipo de seguro y canal de distribución. Por tipo de seguro, el mercado se segmenta en responsabilidad civil ante terceros y cobertura integral. Por canal de distribución, el mercado se segmenta en agentes, corredores, bancos, en línea y otros canales de distribución. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Seguro de Responsabilidad Civil ante Terceros |

| Cobertura Integral |

| Agentes y Corredores de Seguros |

| Ventas Directas |

| Bancaseguros |

| Asociaciones Integradas y de Plataformas |

| Agregadores y Portales de Comparación |

| Automóviles de Pasajeros |

| Motocicletas |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Nuevos |

| Vehículos Usados |

| Región Central |

| Región Occidental |

| Región Oriental |

| Región Meridional |

| Región Septentrional |

| Por Tipo de Cobertura | Seguro de Responsabilidad Civil ante Terceros |

| Cobertura Integral | |

| Por Canal de Distribución | Agentes y Corredores de Seguros |

| Ventas Directas | |

| Bancaseguros | |

| Asociaciones Integradas y de Plataformas | |

| Agregadores y Portales de Comparación | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Motocicletas | |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Por Antigüedad del Vehículo | Vehículos Nuevos |

| Vehículos Usados | |

| Por Geografía (Regiones de Arabia Saudita) | Región Central |

| Región Occidental | |

| Región Oriental | |

| Región Meridional | |

| Región Septentrional |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de automóviles de Arabia Saudita y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de seguros de automóviles de Arabia Saudita fue de USD 3.100 millones en 2025 y se proyecta que alcance USD 3.800 millones en 2031 a una CAGR del 3,5%, respaldado por la modernización regulatoria, la distribución digital y la digitalización de siniestros.

¿Qué tipo de cobertura lidera y cuál crece más rápido en Arabia Saudita?

La responsabilidad civil ante terceros lideró con una participación del 69,4% en 2025, mientras que la cobertura integral es la de mayor crecimiento con una CAGR proyectada del 9,72%, lo que refleja las actualizaciones a medida que las normas amplían los conductores cubiertos y la emisión integrada se expande.

¿Cómo están cambiando los agregadores el comportamiento de compra en el seguro de automóviles de Arabia Saudita?

Los agregadores autorizados y las plataformas integradas ahora dominan la emisión minorista al simplificar las comparaciones, acelerar la contratación y habilitar los pagos a plazos, lo que mejora la conversión e impulsa las actualizaciones hacia la cobertura integral.

¿Qué regiones contribuyen más a las primas en Arabia Saudita?

La Región Central lideró con el 34,35% de las primas de 2025, mientras que se proyecta que la Región Occidental crezca más rápido hasta 2031, respaldada por la demanda urbana, la actividad logística y la fuerte penetración de los agregadores.

¿Cuáles son los principales riesgos para la rentabilidad en el mercado de seguros de automóviles de Arabia Saudita?

La ciclicidad de precios en responsabilidad civil ante terceros y la inflación del costo de siniestros en repuestos y mano de obra presionan los márgenes, que las aseguradoras contrarrestan con cambios en la combinación de productos hacia la cobertura integral, asociaciones con talleres y flujos de trabajo digitalizados de siniestros.

¿Cómo afectarán las normas de cesión local de reaseguro a las aseguradoras primarias en Arabia Saudita?

La cesión local del 30% mejora la resiliencia del capital y fomenta un crecimiento más selectivo, al tiempo que convierte la optimización de tratados en una palanca clave para proteger los márgenes en la cobertura integral y estabilizar la exposición en responsabilidad civil ante terceros.

Última actualización de la página el: