Tamaño y Participación del Mercado de Ingredientes Marinos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

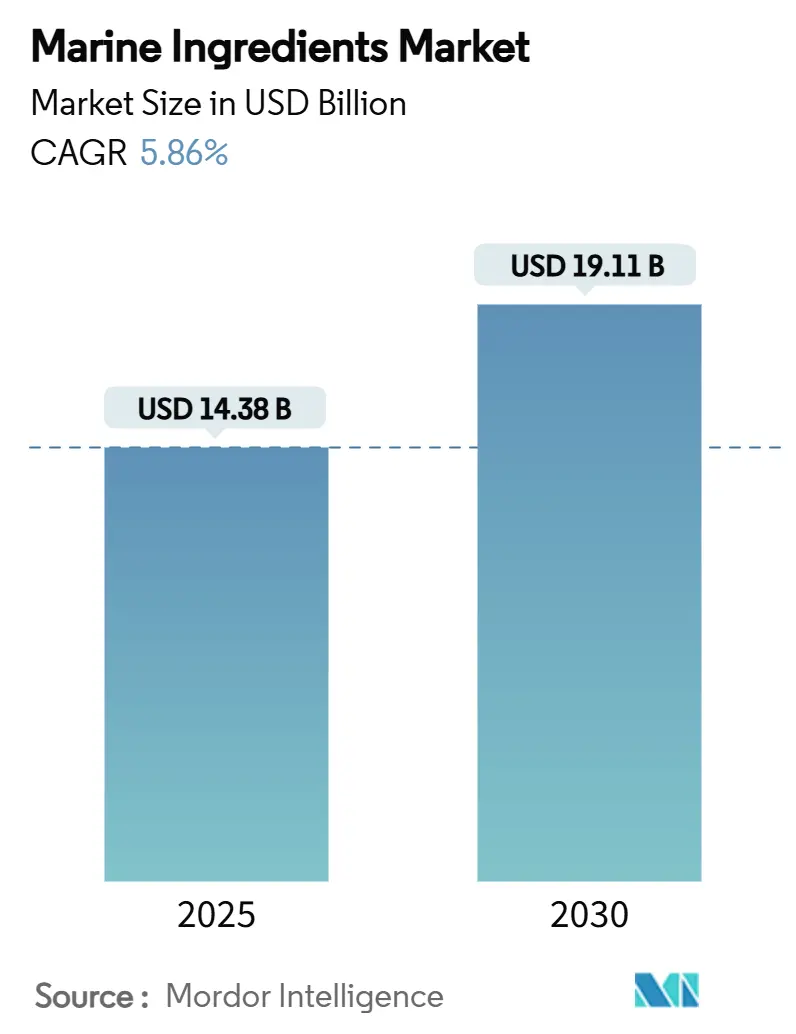

| Tamaño del Mercado (2025) | 14.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 19.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.86% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Marinos por Mordor Intelligence

El tamaño del mercado de ingredientes marinos alcanzó los USD 14,38 mil millones en 2025 y se proyecta que llegue a USD 19,11 mil millones en 2030, lo que representa una CAGR del 5,86%. La creciente demanda de alimento sostenible para acuicultura, la rápida adopción de aceites omega-3 derivados de algas y las presiones regulatorias que favorecen las formulaciones de alta eficiencia están orientando el mercado de ingredientes marinos hacia tecnologías avanzadas. Los participantes de la industria están escalando plataformas de fermentación de precisión para valorizar subproductos, mitigando la volatilidad de las materias primas vinculada a la pesquería de anchoa de Perú. Las inversiones en el cultivo de algas a gran escala reducen la dependencia excesiva de los suministros de captura silvestre, mientras que los marcos de certificación como el Estándar de Alimento ASC han comenzado a recompensar los productos trazables de bajo impacto. La diferenciación competitiva ahora depende de la integración vertical, la innovación tecnológica y las credenciales de sostenibilidad verificadas en el mercado de ingredientes marinos.

Conclusiones Clave del Informe

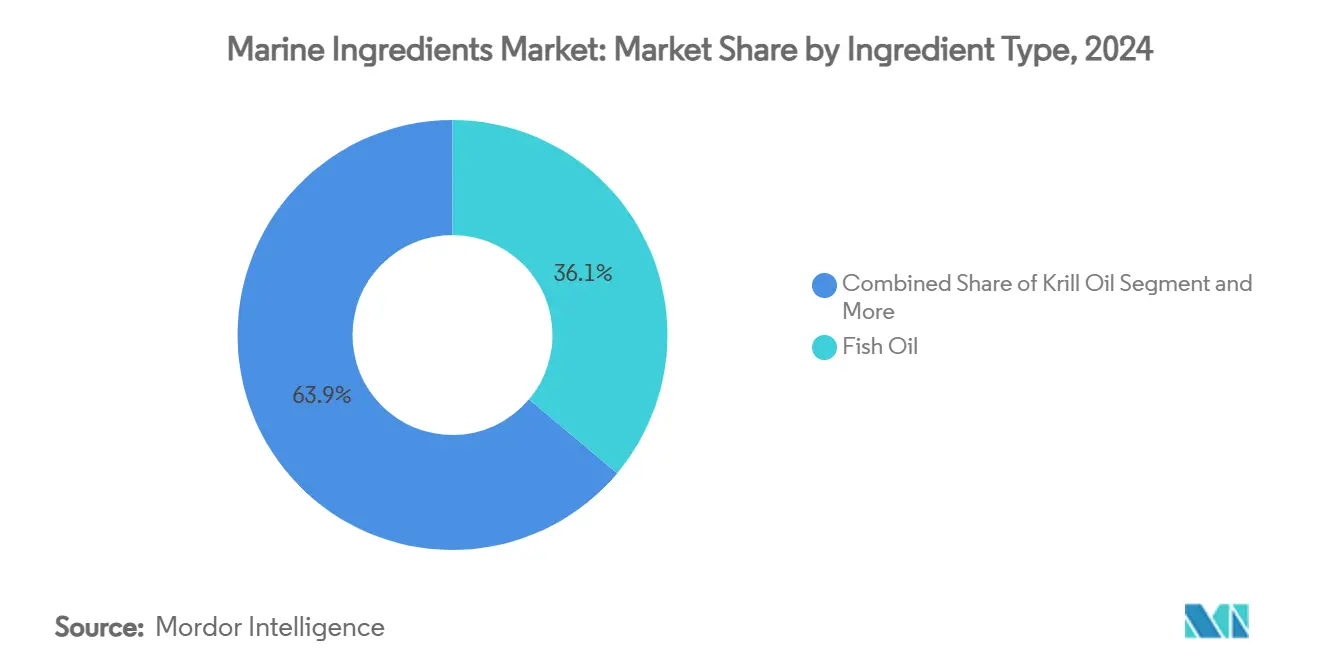

- Por tipo de ingrediente, el aceite de pescado lideró con una participación del 36,48% en el mercado de ingredientes marinos en 2024, mientras que el aceite algal de DHA/EPA registró el mayor crecimiento con una CAGR del 10,80% hasta 2030.

- Por fuente, el pescado contribuyó con el 64,39% del tamaño del mercado de ingredientes marinos en 2024, mientras que las microalgas se expandieron a una CAGR del 9,40%, la más rápida de la categoría.

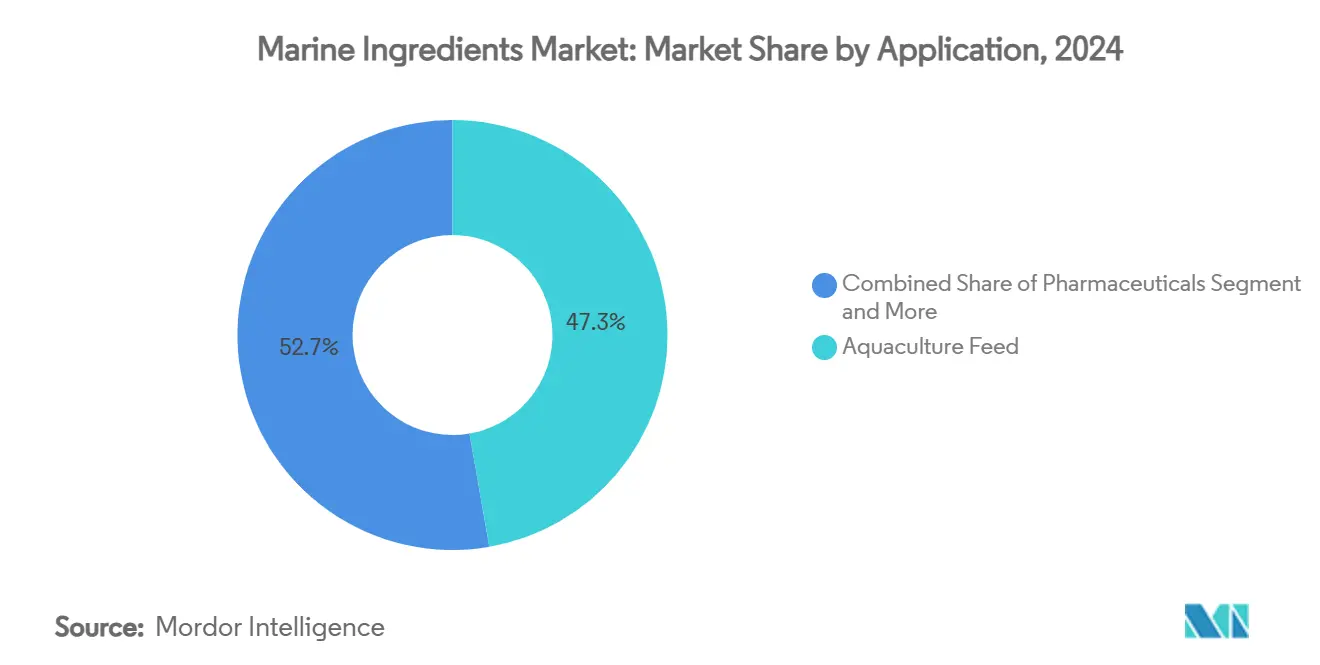

- Por aplicación, el alimento para acuicultura mantuvo el 47,74% de la participación del mercado de ingredientes marinos en 2024; los suplementos dietéticos avanzaron a una CAGR del 8,60%, superando a otros usos.

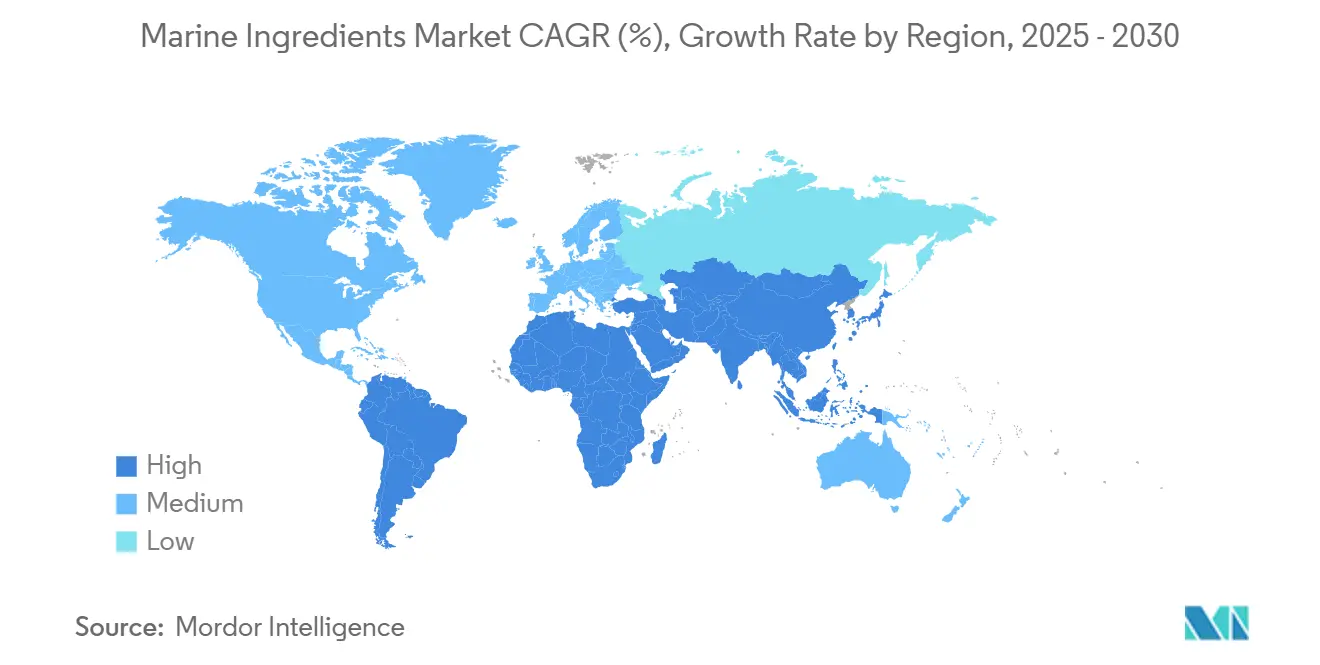

- Por geografía, Asia-Pacífico representó el 45,38% del mercado de ingredientes marinos en 2024, mientras que la región de Oriente Medio y África registró el mayor crecimiento, con una CAGR del 6,92% hasta 2030.

Tendencias e Información del Mercado Global de Ingredientes Marinos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de alimento para acuicultura | +1.8% | Global, con concentración en Asia-Pacífico y mercados emergentes de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente conciencia del consumidor sobre los suplementos de omega-3 | +1.2% | América del Norte y la UE como mercados primarios, con expansión hacia centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la capacidad de cultivo de algas a gran escala | +0.9% | Global, con despliegue comercial temprano en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Presión regulatoria para la eficiencia en la conversión de alimento | +0.7% | La UE y América del Norte lideran, con efectos secundarios en productores de Asia-Pacífico orientados a la exportación | Mediano plazo (2-4 años) |

| Valorización de subproductos mediante fermentación de precisión | +0.5% | Centros de innovación en América del Norte y la UE, con expansión a mercados globales | Largo plazo (≥ 4 años) |

| Hidrólisis enzimática que desbloquea péptidos de alto valor | +0.4% | Global, con concentración de I+D en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Alimento para Acuicultura

La producción global de acuicultura está registrando un aumento en la producción[1]"La acuicultura global está en auge, con una producción que supera a las pesquerías de captura silvestre, según el informe SOFIA 2024 de la FAO de la ONU', junio de 2024, https://www.seafoodsource.com/news/supply-trade/global-aquaculture-surging-with-production-surpassing-wild-catch-fisheries-2024-un-fao-sofia-report-finds, creando una demanda sin precedentes de ingredientes marinos de alta calidad que optimizan los índices de conversión de alimento y los resultados de salud de los peces. La expansión del sector refleja cambios en los patrones de consumo de proteínas, particularmente en las economías emergentes donde la acuicultura proporciona alternativas de proteína animal asequibles frente a la ganadería tradicional. El alimento representa más del 50% de los costos de producción en acuicultura[2]Organización de las Naciones Unidas para la Alimentación y la Agricultura. "Impactos de El Niño en las Pesquerías Marinas y la Acuicultura." 12 de noviembre de 2021. https://openknowledge.fao.org/server/api/core/bitstreams/66538eba-9c85-4504-8438-c1cf0a0a3903/content/sofia/2024/impacts-marine-fisheries-aquaculture.html, lo que intensifica el enfoque en la eficiencia de los ingredientes y la densidad nutricional para mantener la viabilidad económica. Los ingredientes marinos avanzados permiten a los productores reducir la dependencia de la harina de pescado manteniendo el rendimiento de crecimiento, abordando tanto las presiones de costos como las preocupaciones de sostenibilidad. La integración de enfoques de nutrición de precisión permite a los formuladores optimizar las combinaciones de ingredientes para los requisitos específicos de cada especie, mejorando tanto los rendimientos económicos como los resultados ambientales.

Creciente Conciencia del Consumidor sobre los Suplementos de Omega-3

En 2024, la conciencia del consumidor sobre los beneficios para la salud del omega-3 ha impulsado la demanda de suplementos dietéticos, con la Organización Global para los Omega-3 de EPA y DHA registrando un incremento de volumen interanual, incluso en medio de desafíos de suministro. Los estudios clínicos no solo han validado las ventajas cardiovasculares, cognitivas y antiinflamatorias del omega-3, sino que también han ampliado su uso desde las cápsulas tradicionales de aceite de pescado hacia alimentos funcionales, bebidas y productos farmacéuticos. Los principales mercados que otorgan aprobaciones regulatorias para declaraciones de propiedades saludables han reforzado la legitimidad de los suplementos de omega-3. Mientras tanto, una creciente demografía vegetariana y vegana está impulsando la demanda de alternativas de omega-3 derivadas de algas. Los productos de alta concentración de EPA/DHA alcanzan precios premium, presentando oportunidades lucrativas para los proveedores de ingredientes marinos que pueden ofrecer formulaciones estandarizadas y biodisponibles. A medida que las regiones desarrolladas alcanzan la saturación del mercado, se observa un notable desplazamiento hacia los mercados de Asia-Pacífico y América Latina, impulsado por el aumento de los ingresos disponibles que favorecen los productos de salud premium.

Expansión de la Capacidad de Cultivo de Algas a Gran Escala

Con los crecientes avances tecnológicos, empresas como DSM-Firmenich están produciendo aceites omega-3 equivalentes a los marinos a partir de microalgas, logrando ratios de EPA/DHA que rivalizan con el aceite de pescado tradicional. Las innovaciones en fotobiorreactores y los procesos de fermentación optimizados no solo han reducido los costos de producción, sino que también han garantizado rendimientos consistentes. Como resultado, los aceites de algas son ahora económicamente comparables a las aplicaciones premium de aceite de pescado. La ambiciosa hoja de ruta de algas de Corbion subraya la confianza de la industria en la escalabilidad de la producción algal. Muchas instalaciones de cultivo están aprovechando ahora la energía renovable y los sustratos de flujos de residuos, reforzando sus credenciales de sostenibilidad. Este movimiento resuena bien tanto con los consumidores conscientes del medio ambiente como con los marcos regulatorios en evolución. Además, la adaptabilidad de la tecnología significa que la producción puede realizarse cerca de los centros de consumo, reduciendo los costos de transporte y mitigando los riesgos de la cadena de suministro, una ventaja significativa sobre la cosecha marina tradicional.

Presión Regulatoria para la Eficiencia en la Conversión de Alimento

Los ingredientes marinos de alta eficiencia, que optimizan el uso de nutrientes y reducen los impactos ambientales, están siendo adoptados más rápidamente debido a los requisitos de certificación de alimento del Consejo de Administración de la Acuicultura (ASC). BioMar se ha convertido en la primera empresa en el Reino Unido en obtener la Certificación de Alimento ASC[3]BioMar. "BioMar obtiene la primera Certificación de Alimento ASC del Reino Unido." 22 de octubre de 2024. https://www.biomar.com/insights/insights-hub/biomar-achieves-uks-first-asc-feed-certification, subrayando el compromiso de la industria con los estándares de sostenibilidad en evolución. A medida que los marcos regulatorios vinculan cada vez más las licencias de acuicultura a las métricas de eficiencia del alimento, los productores que aprovechan los ingredientes marinos avanzados para mejorar los índices de conversión de alimento obtienen una ventaja competitiva. La Estrategia de Crecimiento Azul de la Unión Europea, que promueve la acuicultura sostenible, está impulsando inversiones en formulaciones de alimento innovadoras que reducen la dependencia de los recursos marinos. Si bien los esquemas de certificación recompensan a los productores conformes con primas de acceso al mercado, también fomentan la adopción de ingredientes marinos de alto rendimiento, incluso si conllevan costos iniciales más elevados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro volátil de materias primas (p. ej., eventos de El Niño) | -1.1% | Global, con impacto primario en las cadenas de suministro dependientes de Perú | Corto plazo (≤ 2 años) |

| Certificaciones de sostenibilidad más estrictas y cuotas de captura | -0.8% | Global, con la aplicación más estricta en la UE y América del Norte | Mediano plazo (2-4 años) |

| Competencia de alternativas de proteína unicelular | -0.6% | Mercados desarrollados inicialmente, con expansión global | Largo plazo (≥ 4 años) |

| Preocupaciones por contaminación con metales pesados y microplásticos | -0.4% | Global, con mayor escrutinio en los mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Suministro Volátil de Materias Primas

La pesquería de anchoa de Perú, que proporciona más del 70% de las materias primas de omega-3 del mundo, se ve frecuentemente perturbada por los eventos climáticos de El Niño. Estas perturbaciones pueden provocar una reducción del 50-80% en las capturas durante los episodios más severos. El evento de El Niño de 2023 tuvo un efecto pronunciado en las poblaciones de peces, resultando en temporadas de pesca acortadas y precios de materias primas en alza que repercutieron en las cadenas de suministro globales. Dicha variabilidad climática plantea desafíos de gestión de inventarios para los procesadores y formuladores. Como resultado, las empresas se ven obligadas a mantener existencias de seguridad más grandes o a explorar estrategias de abastecimiento alternativas. La concentración de la producción de omega-3 en una única región geográfica aumenta los riesgos de suministro, especialmente con la creciente frecuencia e intensidad de los eventos de El Niño debido al cambio climático. Tras perturbaciones climáticas significativas, la recuperación puede tardar de 2 a 3 años, lo que genera una volatilidad prolongada del mercado. Esta volatilidad afecta la estabilidad de los precios y los contratos de suministro a largo plazo en toda la cadena de valor de los ingredientes marinos.

Certificaciones de Sostenibilidad Más Estrictas y Cuotas de Captura

Organizaciones como Marin Trust están endureciendo los requisitos de certificación de ingredientes marinos, introduciendo rigurosos estándares de trazabilidad y sostenibilidad. Estos estándares más exigentes están elevando los costos de cumplimiento y complicando las operaciones. La evaluación comparativa de 2024 del Instituto de Vida Acuática destaca que los esquemas de certificación de acuicultura se encuentran en un estado de cambio, lo que requiere ajustes constantes en las prácticas de abastecimiento y procesamiento. En regiones clave, las reducciones de cuotas de pesca están limitando la disponibilidad de materias primas. Al mismo tiempo, a medida que las primas de certificación elevan los costos de los ingredientes, los márgenes en toda la cadena de suministro se ven presionados. Los productores más pequeños están lidiando con cargas de certificación más pesadas, un desafío que podría allanar el camino para la consolidación del mercado, beneficiando a las operaciones más grandes e integradas verticalmente. El surgimiento de múltiples esquemas de certificación en competencia no solo está fragmentando el mercado, sino también enturbiando la comprensión del consumidor. Mientras tanto, los esfuerzos por armonizar las regulaciones en los principales mercados aún están en proceso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: El Dominio del Aceite de Pescado Desafiado por la Innovación Algal

En 2024, el aceite de pescado asegura una participación de mercado dominante del 36,48%, respaldado por cadenas de suministro establecidas, ventajas de costos y eficacia comprobada en diversas aplicaciones. El segmento se beneficia de un resurgimiento en la pesquería de anchoa de Perú, con capturas de 2024 que superan los 4,8 millones de toneladas métricas, debido a condiciones oceanográficas favorables. El procesamiento tradicional de aceite de pescado, que se beneficia de las economías de escala, ofrece precios competitivos, especialmente en aplicaciones a granel como el alimento para acuicultura, donde la sensibilidad al costo es crucial. El reconocido estatus regulatorio del aceite de pescado en todo el mundo evita los obstáculos de aprobación que enfrentan las fuentes alternativas. Junto con la extensa investigación clínica que respalda los beneficios para la salud del omega-3, esto fomenta una confianza inquebrantable entre los consumidores y los actores de la industria. Desde su papel fundamental en la acuicultura hasta su posicionamiento premium en suplementos dietéticos, los procesos de refinación del aceite de pescado permiten ratios de EPA/DHA personalizados para satisfacer demandas específicas.

El aceite algal de DHA/EPA está en rápido ascenso, con una CAGR proyectada del 10,80% hasta 2030. Este auge está impulsado por un impulso hacia la sostenibilidad y los avances tecnológicos, allanando el camino para la producción a gran escala. En particular, empresas como DSM-Firmenich han cerrado la brecha, elaborando productos algales que replican los ratios de EPA/DHA del aceite de pescado tradicional, superando un obstáculo significativo de entrada al mercado. Las innovaciones en fotobiorreactores y los procesos de fermentación optimizados han reducido los costos de producción y reforzado la consistencia del rendimiento. Como resultado, los aceites de algas se destacan ahora en los mercados premium, donde la sostenibilidad suele exigir una prima de precio. El segmento se ve además impulsado por una creciente marea de consumidores vegetarianos y veganos, ansiosos por obtener nutrientes equivalentes a los marinos sin origen animal. Los avales regulatorios para el estatus de alimento novedoso en mercados clave subrayan aún más el potencial comercial del segmento. La ambiciosa hoja de ruta de algas de Corbion, con miras a EUR 200 millones en ventas para 2028, subraya la confianza de la industria en la producción algal escalable. En particular, las instalaciones de cultivo están aprovechando cada vez más la energía renovable, reforzando sus credenciales de sostenibilidad.

Por Fuente: La Dependencia del Pescado Impulsa la Innovación en Microalgas

En 2024, las fuentes de pescado dominan con una participación del 64,39% en el mercado de ingredientes marinos, aprovechando una infraestructura de procesamiento bien establecida, sólidos vínculos en la cadena de suministro y eficiencias de costos en aplicaciones de productos básicos. Este segmento abarca una amplia gama de especies, desde la pesquería de anchoa de Perú, un proveedor clave de materias primas de omega-3, hasta diversos subproductos del procesamiento de peces con aletas y mariscos, que se transforman en colágeno, hidrolizados de proteínas y compuestos bioactivos especializados. El abastecimiento tradicional de pescado aprovecha tecnologías avanzadas de extracción y purificación, maximizando el rendimiento y minimizando los residuos. Las estrategias de integración vertical permiten a los procesadores obtener valor de múltiples flujos de productos utilizando un único insumo de materia prima. La Organización Global para los Omega-3 de EPA y DHA destaca la resiliencia de los ingredientes derivados del pescado en la cadena de suministro, incluso en medio de perturbaciones periódicas. Atribuyen esta estabilidad a una gestión eficaz del inventario y a estrategias de abastecimiento diversificadas que contrarrestan las fluctuaciones relacionadas con el clima. Las innovaciones en el procesamiento, como la hidrólisis enzimática y la extracción supercrítica, han desbloqueado compuestos de alto valor a partir de subproductos de pescado anteriormente ignorados, mejorando la utilización de recursos y los rendimientos económicos.

Las microalgas, con una CAGR proyectada del 9,40% hasta 2030, emergen como el segmento fuente de más rápido crecimiento. Este crecimiento está impulsado por los avances tecnológicos que facilitan una producción consistente durante todo el año, sin verse afectada por cambios estacionales o climáticos. A escala comercial, el cultivo de microalgas prospera en entornos controlados, ajustando las condiciones de crecimiento, las mezclas de nutrientes y los tiempos de cosecha. Este enfoque aumenta las concentraciones de compuestos objetivo y garantiza la consistencia del producto. Una de las ventajas más destacadas de las microalgas es su flexibilidad geográfica, que permite la producción cerca de los centros de consumo, reduciendo los costos de transporte y limitando los riesgos de la cadena de suministro. En contraste, la cosecha marina tradicional suele estar confinada a regiones oceánicas específicas. La investigación subraya que las microalgas pueden igualar a las fuentes marinas tradicionales en la producción de ácidos grasos omega-3, proteínas y compuestos bioactivos. Además, evitan los riesgos de contaminación asociados a los materiales cosechados en el océano. Las tecnologías de fermentación de vanguardia amplifican esta ventaja, permitiendo la producción precisa de compuestos específicos con superior pureza y potencia. Esta capacidad se alinea perfectamente con la demanda de los sectores farmacéutico y nutracéutico de ingredientes estandarizados, una consistencia que a menudo resulta difícil de alcanzar con las fuentes marinas tradicionales.

Por Aplicación: Liderazgo del Alimento para Acuicultura con Crecimiento de los Suplementos Dietéticos

En 2024, las aplicaciones de alimento para acuicultura dominan el mercado con una participación del 47,74%, impulsadas por un aumento global en la producción de acuicultura y un enfoque en la optimización de la eficiencia del alimento para la sostenibilidad económica. Como el sector de producción de alimentos de más rápido crecimiento, la producción global de acuicultura alcanza los 90,4 millones de toneladas en 2024, con Asia representando el 84% de este volumen. Los ingredientes marinos mejoran los índices de conversión de alimento, refuerzan la salud de los peces y elevan la calidad del producto. Dado que el alimento constituye entre el 60-70% de los costos de producción de la acuicultura, existe un enfoque intensificado en la eficiencia de los ingredientes. Los ingredientes marinos avanzados permiten a los productores reducir la dependencia de la harina de pescado sin comprometer el crecimiento, abordando las presiones económicas y los problemas de sostenibilidad a medida que las capturas de peces silvestres se estabilizan. La nutrición de precisión permite a los formuladores adaptar las mezclas de ingredientes a las necesidades de cada especie, aumentando los rendimientos financieros y los beneficios ambientales, al tiempo que se adhieren a certificaciones de sostenibilidad más estrictas.

Los suplementos dietéticos son el segmento de más rápido crecimiento, con una CAGR del 8,60% hasta 2030. Este crecimiento se deriva de la creciente conciencia del consumidor sobre los beneficios para la salud del omega-3 y la expansión de las aplicaciones más allá de las cápsulas de aceite de pescado. En 2024, la Organización Global para los Omega-3 de EPA y DHA registró un incremento de volumen interanual del 1,4%, lo que subraya una demanda sólida a pesar de los desafíos de suministro. La investigación clínica que valida los beneficios cardiovasculares, cognitivos y antiinflamatorios del omega-3 ha ampliado su uso hacia alimentos funcionales, bebidas y productos farmacéuticos. Las aprobaciones regulatorias para declaraciones de propiedades saludables en los principales mercados refuerzan la legitimidad de la suplementación. Los productos de alta concentración de EPA/DHA alcanzan precios premium, creando oportunidades para los proveedores que ofrecen formulaciones estandarizadas y biodisponibles que cumplen con los estándares de grado farmacéutico. A medida que las regiones desarrolladas maduran, los proveedores se están expandiendo hacia Asia-Pacífico y América Latina, donde el aumento de los ingresos disponibles favorece los productos de salud premium. Mientras tanto, el crecimiento de las poblaciones vegetarianas y veganas impulsa la demanda de alternativas derivadas de algas que ofrecen beneficios nutricionales similares.

Análisis Geográfico

En 2024, Asia-Pacífico domina con una participación de mercado del 45,38%, aprovechando su sólida infraestructura de acuicultura y el fácil acceso a las materias primas. El dominio de China en la acuicultura global, produciendo más del 60% de los peces de cultivo del mundo, no solo subraya su hegemonía sino que también impulsa una mayor demanda de ingredientes marinos. Complementando esto, la acuicultura de India está en alza, respaldada por medidas gubernamentales como la reducción de aranceles aduaneros sobre los insumos de alimento para camarón. En el Sudeste Asiático, naciones como Vietnam, Indonesia y Tailandia están presenciando un auge en la acuicultura, impulsado por climas favorables y políticas gubernamentales de apoyo, lo que lleva a un mayor consumo de ingredientes marinos.

Mientras tanto, Oriente Medio y África es la región a observar, con la tasa de crecimiento más rápida, con una notable CAGR del 6,92% proyectada hasta 2030. En Oriente Medio y África, el rápido crecimiento está impulsado por ambiciosas iniciativas de acuicultura. En particular, Arabia Saudita ha puesto en marcha un programa de inversión de USD 4 mil millones, con el objetivo de alcanzar una impresionante producción anual de 600.000 toneladas métricas para 2030, con el respaldo de gigantes globales del alimento como Cargill. Si bien la acuicultura del África Subsahariana está en expansión, se enfrenta a problemas de accesibilidad al alimento. Sin embargo, a medida que la infraestructura madura y la producción local de alimento aumenta, el potencial de la región para un crecimiento significativo se hace evidente.

Al otro lado del Atlántico, Europa está liderando la sostenibilidad en las aplicaciones de ingredientes marinos. Empresas como BioMar están a la vanguardia, obteniendo la primera Certificación de Alimento ASC del Reino Unido y siendo pioneras en formulaciones de alimento que reducen la dependencia de los recursos marinos. América del Norte, por otro lado, está canalizando sus esfuerzos hacia aplicaciones premium como suplementos dietéticos y alimentos funcionales. Aquí, la disposición de los consumidores a pagar una prima por ingredientes sostenibles y trazables está impulsando el crecimiento del mercado. La región también está cosechando los frutos de los avances tecnológicos en el cultivo de algas y la fermentación de precisión, con empresas que elaboran alternativas a los ingredientes convencionales derivados del pescado.

Panorama Competitivo

En el mercado de ingredientes marinos, los procesadores de pescado tradicionales, los innovadores en biotecnología y las empresas de acuicultura integradas verticalmente participan en una competencia fragmentada, aunque el mercado muestra señales de concentración moderada. Los líderes del mercado, como American Industrial Partners, ejemplifican una tendencia hacia la consolidación, como se observa en su adquisición de USD 590 millones de la división de ingredientes para alimento de Aker BioMarine. La diferenciación competitiva depende más de las credenciales de sostenibilidad, la innovación tecnológica y la resiliencia de la cadena de suministro que de la competencia tradicional en costos.

Emergen tres estrategias competitivas distintas: los procesadores tradicionales enfatizan la eficiencia operativa y la escala, las empresas de biotecnología son pioneras en métodos de producción alternativos, y los actores integrados supervisan múltiples etapas de la cadena de valor. Existe un creciente interés en aplicaciones especializadas, como los productos farmacéuticos derivados del mar, los ingredientes cosméticos y los bioestimulantes agrícolas. Estas áreas, con su experiencia técnica y obstáculos regulatorios, presentan oportunidades de espacio en blanco.

Los nuevos participantes, denominados disruptores emergentes, aprovechan la fermentación de precisión y la biología sintética para crear compuestos equivalentes a los marinos, eludiendo las limitaciones de la cosecha tradicional. En respuesta, los actores establecidos están formando alianzas estratégicas y adquiriendo tecnologías. La carrera por la innovación está subrayada por un aumento en las solicitudes de patentes, especialmente en el cultivo de algas y la extracción de compuestos bioactivos, lo que pone de relieve la búsqueda de la industria de protección de la propiedad intelectual en nuevos métodos de producción y formulaciones.

Líderes de la Industria de Ingredientes Marinos

Omega Protein Corporation

TASA

Corpesca S.A.

Aker BioMarine

Austevoll Seafood

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Thai Union invirtió USD 30 millones en una nueva fábrica de procesamiento de colágeno marino en Tailandia con una capacidad anual de 200 toneladas, enfocándose en la utilización de piel de atún para aplicaciones cosméticas y nutracéuticas, demostrando la viabilidad comercial de la valorización de subproductos del pescado.

- Abril de 2025: Marine Biologics lanzó tecnologías de procesamiento de algas marinas impulsadas por inteligencia artificial para abordar los desafíos de variabilidad en la composición química, mejorando la consistencia en las aplicaciones de ingredientes para alimentos funcionales.

- Julio de 2024: American Industrial Partners completó la adquisición de USD 590 millones de la división de ingredientes para alimento de Aker BioMarine, el mayor cosechador de kril del mundo, con el objetivo de aprovechar la experiencia marítima para impulsar el crecimiento del mercado de acuicultura y las iniciativas de sostenibilidad.

Alcance del Informe Global del Mercado de Ingredientes Marinos

| Harina de Pescado |

| Aceite de Pescado |

| Aceite de Kril |

| Aceite Algal de DHA/EPA |

| Colágeno Marino |

| Hidrolizados de Proteínas y Péptidos |

| Astaxantina y Otros Carotenoides Marinos |

| Otros |

| Pescado |

| Kril |

| Calamar |

| Algas Marinas |

| Microalgas |

| Otros |

| Alimento para Acuicultura |

| Nutrición Animal y Alimento para Mascotas |

| Suplementos Dietéticos |

| Alimentos Funcionales y Bebidas |

| Productos Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Fertilizantes y Bioestimulantes Agrícolas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Rusia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Israel | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Ingrediente | Harina de Pescado | |

| Aceite de Pescado | ||

| Aceite de Kril | ||

| Aceite Algal de DHA/EPA | ||

| Colágeno Marino | ||

| Hidrolizados de Proteínas y Péptidos | ||

| Astaxantina y Otros Carotenoides Marinos | ||

| Otros | ||

| Por Fuente | Pescado | |

| Kril | ||

| Calamar | ||

| Algas Marinas | ||

| Microalgas | ||

| Otros | ||

| Por Aplicación | Alimento para Acuicultura | |

| Nutrición Animal y Alimento para Mascotas | ||

| Suplementos Dietéticos | ||

| Alimentos Funcionales y Bebidas | ||

| Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Fertilizantes y Bioestimulantes Agrícolas | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Israel | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ingredientes marinos y a qué velocidad está creciendo?

El mercado de ingredientes marinos está valorado en USD 14,38 mil millones en 2025 y se prevé que alcance los USD 19,11 mil millones para 2030, registrando una CAGR del 5,86%.

¿Qué región lidera la demanda global de ingredientes marinos para alimento?

Asia-Pacífico domina con el 45,38% de la demanda global, respaldado por el gran sector de alimento para acuicultura de China y la expansión de la producción en India y el Sudeste Asiático.

¿Por qué los productos de omega-3 algal están ganando terreno entre las marcas de suplementos?

Los avances en fotobiorreactores a gran escala y en fermentación han reducido los costos de producción al tiempo que igualan los ratios de EPA/DHA del aceite de pescado, ofreciendo alternativas veganas y trazables.

¿Qué tendencias en certificación están configurando las decisiones de compra en el alimento para acuicultura?

El Estándar de Alimento ASC y los criterios de trazabilidad de Marin Trust recompensan las formulaciones de alimento con sostenibilidad verificada y alta eficiencia nutricional, impulsando la reformulación en toda la cadena de suministro.

Última actualización de la página el: